Tamaño y Cuota del Mercado de Seguros de Viaje en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

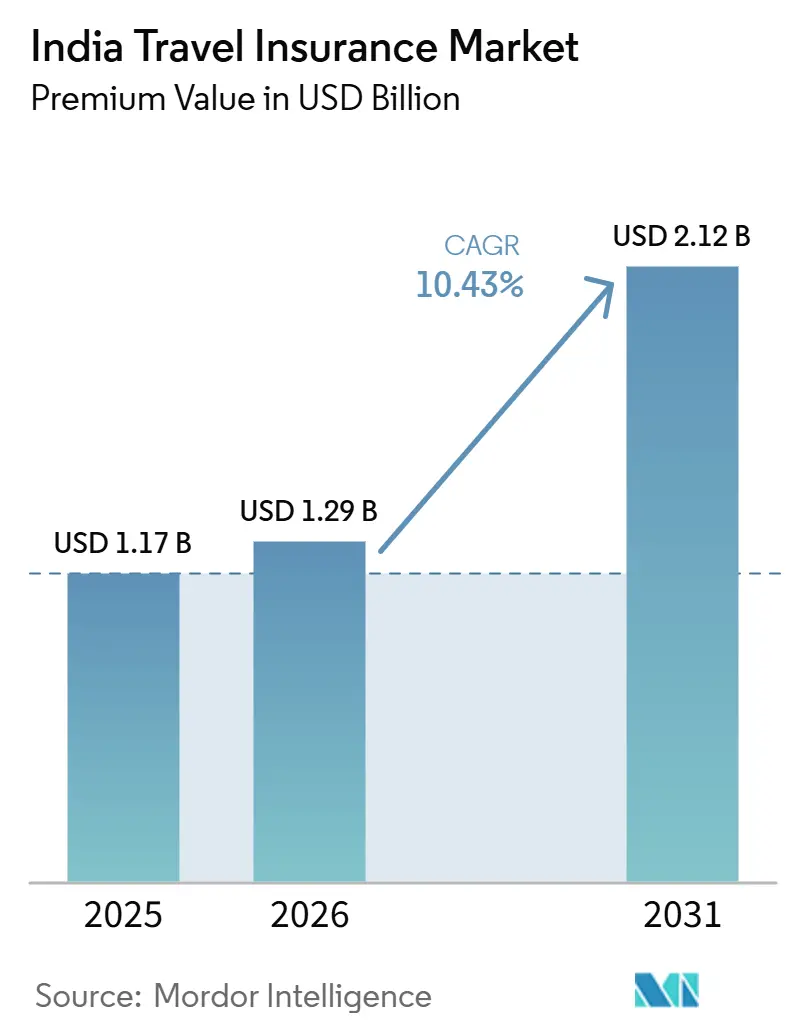

| Tamaño del mercado en el año base (2025) | 1.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.43% CAGR |

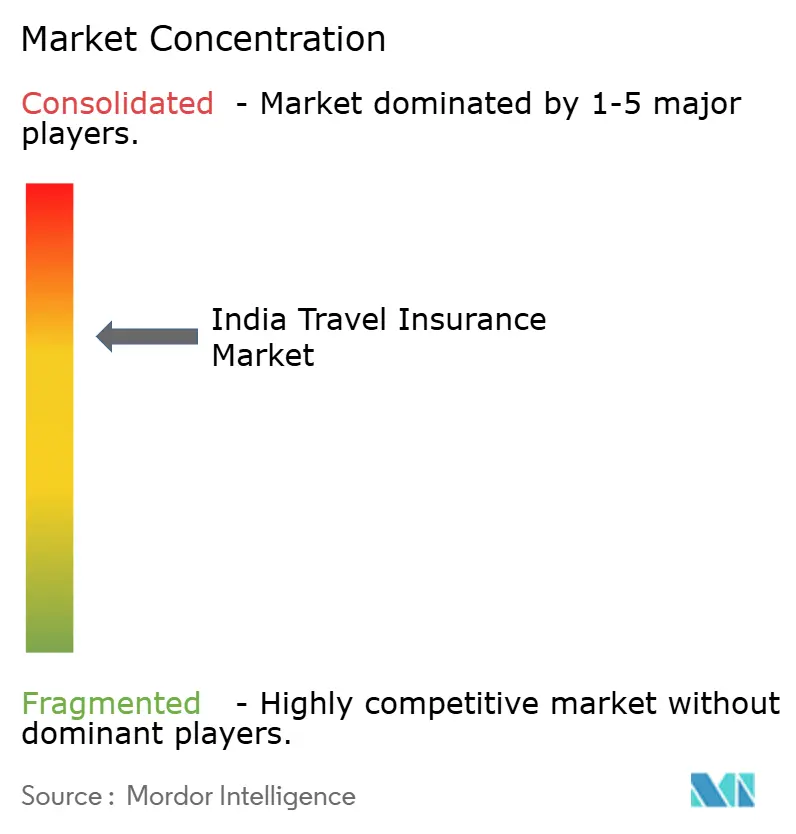

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Viaje en India por Mordor Intelligence

El tamaño del Mercado de Seguros de Viaje de India, en términos de valor de prima, se espera que aumente de USD 1,17 mil millones en 2025 a USD 1,29 mil millones en 2026 y alcance USD 2,12 mil millones para 2031, creciendo a una CAGR del 10,43% durante el período 2026-2031.

Un resurgimiento de los viajes de ocio al exterior, los seguros obligatorios para la emisión de visas y el creciente canal de distribución digital han impulsado colectivamente el mercado de seguros de viaje de India a la vanguardia de las historias de crecimiento de Asia-Pacífico. Las constantes innovaciones en primas, desde coberturas específicas para cruceros hasta planes de microduración, han ampliado la base de clientes potenciales, mientras que la creciente frecuencia de los viajes de negocios está desplazando el enfoque del consumidor del precio hacia los beneficios. La intensidad competitiva se consolida a medida que los operadores establecidos se integran con las agencias de viajes en línea (OTA) y los bancos incorporan seguros dentro de ofertas financieras más amplias, creando nuevas oportunidades de venta cruzada y venta adicional. Mientras tanto, el entorno regulatorio sandbox de la IRDAI y la plataforma centralizada Bima Sugam están reduciendo el tiempo de comercialización de nuevos productos y desbloqueando eficiencias de suscripción basadas en datos que pueden sostener los márgenes a pesar de la mayor rivalidad.

Conclusiones Clave del Informe

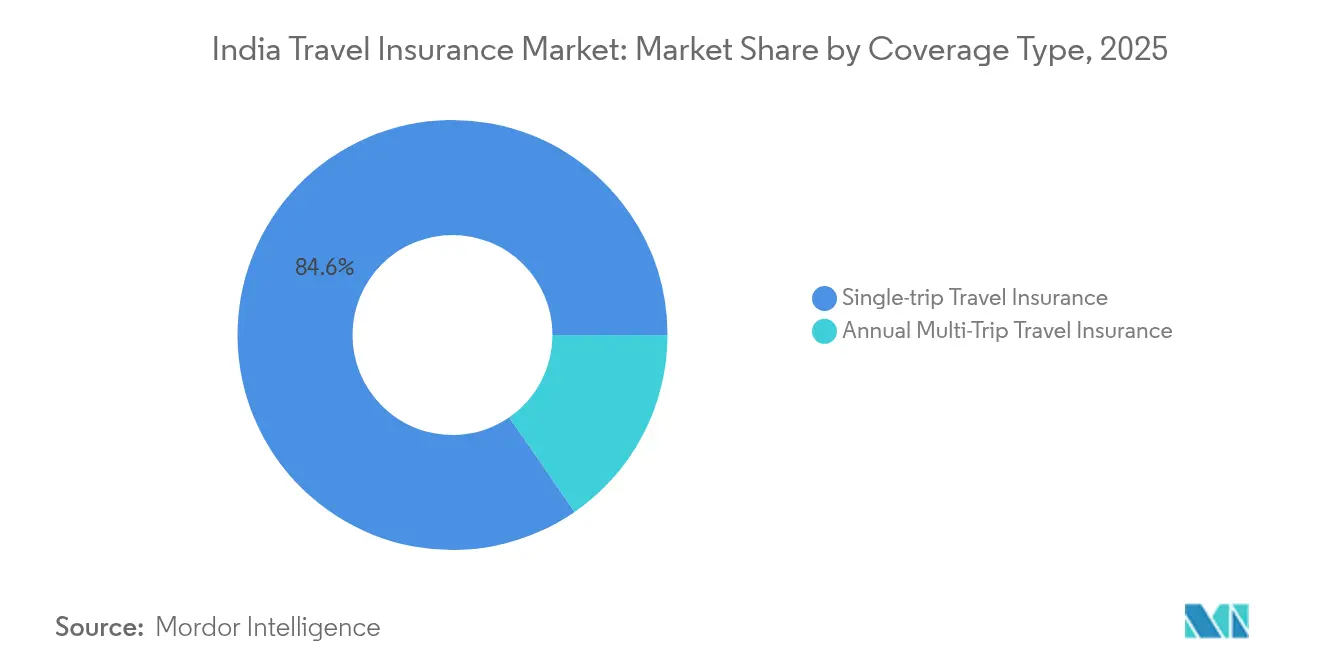

- El Seguro de Viaje de Un Solo Viaje concentró el 84,62% de la cuota del mercado de seguros de viaje en India en 2025, mientras que las pólizas Anuales Multi-Viaje se expanden a una CAGR del 10,74% hacia 2031, convirtiéndolas en el tipo de cobertura de mayor crecimiento.

- Los Viajeros Familiares representaron el 41,36% de los ingresos en 2025 y continúan siendo el ancla de la demanda, mientras que el segmento de Ciudadanos de la Tercera Edad está en camino de registrar una CAGR del 10,68% hasta 2031, impulsado por el turismo de cruceros y la movilidad de jubilados adinerados.

- Los Intermediarios de Seguros mantuvieron una participación del 46,62% en el tamaño del mercado de seguros de viaje en India en 2025, aunque los Agregadores de Seguros avanzan a una CAGR del 10,55%, impulsados por 77 millones de usuarios de PolicyBazaar y una creciente presencia figital.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Viaje en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Recuperación post-COVID en ocio saliente y viajes VFR | 2.8% | Nacional, con concentración en ciudades metropolitanas | Mediano plazo (2-4 años) |

| Seguro obligatorio para visados Schengen y otros | 2.1% | Nacional, con mayor impacto en Delhi, Bombay, Bangalore | Largo plazo (≥ 4 años) |

| Crecimiento de agregadores digitales y ventas integradas en OTA | 1.9% | Nacional, con adopción temprana en ciudades de Nivel 1 | Corto plazo (≤ 2 años) |

| Portales de compra de billetes de avión que ofrecen cobertura integrada | 1.2% | Nacional, concentrado en los principales aeropuertos | Mediano plazo (2-4 años) |

| Rápido auge del turismo de cruceros para ciudadanos de la tercera edad | 0.8% | Nacional, con concentración en centros urbanos adinerados | Largo plazo (≥ 4 años) |

| Pólizas de micro-duración de pago por uso habilitadas por UPI | 0.6% | Nacional, con mayor penetración en demografías nativas digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Recuperación Post-COVID en Ocio Saliente y Viajes VFR

Los titulares de pasaporte indio registraron 15 millones de salidas internacionales en el primer semestre de 2024, superando los niveles prepandémicos y reforzando la trayectoria ascendente del mercado de seguros de viaje en India[1]Business World, "Los Mayores Indios Impulsan el Auge de los Cruceros," bwbusinessworld.com.. Los viajeros ahora consideran el seguro como una infraestructura indispensable para contingencias médicas, interrupciones de vuelos y riesgos geopolíticos que anteriormente quedaban sin asegurar. Se prevé que los viajes corporativos alcancen USD 35 mil millones en 2025, intensificando la demanda de asistencia de reclamaciones en tiempo real, beneficios de evacuación de emergencia y coberturas relacionadas con pandemias. A medida que crece la conciencia sobre el riesgo, las aseguradoras se diferencian a través de servicios de valor añadido como la telemedicina multilingüe y la asistencia de conserjería en aeropuertos que resuenan entre los viajeros experimentados. El giro del mercado de la competencia de precios hacia propuestas impulsadas por beneficios posiciona la cobertura integral como la nueva norma en lugar de un complemento de prima.

Los Requisitos Obligatorios de Seguro para Visados Reconfiguran el Diseño del Producto

La norma de cobertura mínima de USD 31.246,8 (EUR 30.000) del área Schengen ha consolidado la compra de protección entre los indios que viajan a Europa, codificando efectivamente el seguro de viaje en la lista de verificación del visado[2]Dirección General de Migración y Asuntos de Interior, "Enmiendas al Código de Visados Schengen," europa.eu. . Abril de 2024 trajo visados Schengen plurianuales que requieren una cobertura alineada con la renovación, creando un flujo de ingresos recurrente y predecible para las aseguradoras. Los mandatos paralelos en Canadá, Australia y los países del Golfo están ampliando este embudo de clientes guiado por el cumplimiento normativo, alentando a las aseguradoras a elaborar pólizas modulares y multi-destino que satisfagan los distintos estándares de las embajadas. La emisión digital y la validación basada en API ahora permiten documentos instantáneos listos para la embajada, reduciendo el esfuerzo del cliente y aumentando la satisfacción. Los agregadores se benefician al canalizar esta demanda cautiva a través de rutas de compra con un solo clic que elevan las tasas de vinculación y el valor de vida del cliente.

Crecimiento de los Agregadores Digitales y las Ventas Integradas en OTA

PolicyBazaar agrega más de 250 pólizas de 53 aseguradoras, lo que permite una comparación transparente que acelera la toma de decisiones y comprime el embudo de ventas de días a minutos[3] PB Fintech, "Presentación para Inversores de PolicyBazaar T1 EF25," pbfintech.com.. Las estrategias figitales, trayectos digitales respaldados por asistencia de agentes presenciales, han desbloqueado la adopción en ciudades de Nivel 2 y 3, representando un salto del 30% en nuevos usuarios fuera de las metrópolis. Las OTA como MakeMyTrip y EaseMyTrip integran el seguro en el proceso de pago, elevando las tasas de vinculación por encima del 15% para los billetes internacionales y canalizando primas incrementales hacia los socios de suscripción. La presión competitiva está orientando a las aseguradoras hacia arquitecturas nativas de API que soportan suscripción en tiempo real, precios dinámicos y activadores de reclamaciones sin interrupciones. El cúmulo de datos resultante informa el refinamiento actuarial y la venta cruzada dirigida, reforzando el ciclo de retroalimentación digital del mercado de seguros de viaje en India.

Rápido Auge del Turismo de Cruceros para Ciudadanos de la Tercera Edad

Las reservas de cruceros entre los indios mayores de 60 años aumentaron un 40% interanual en 2024, elevando la demanda de cobertura amplia para travesías prolongadas que pueden costar más de USD 5.846,9 (INR 500.000) por viajero. Las pólizas especializadas ahora cubren el confinamiento en cabina, las escalas perdidas en puerto y la evacuación en helicóptero, riesgos exclusivos de los itinerarios marítimos. Las aseguradoras ofrecen límites de suma asegurada más elevados, suscripción simplificada para condiciones preexistentes y líneas de atención médica multilingüe disponibles las 24 horas para atraer a jubilados adinerados. Las líneas de cruceros que promueven rutas centradas en India amplifican aún más la visibilidad, impulsando a los mayores hacia salvaguardias financieras previas al viaje. El alto valor de los tickets del segmento mejora la rentabilidad, convirtiéndolo en un ámbito estratégico para la diferenciación a través de la gestión de reclamaciones al estilo de conserjería y la coordinación de atención transfronteriza.

Análisis del Impacto de las Restricciones*

| Restricción | % (~) Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja concienciación entre los viajeros internacionales primerizos | -1.7% | Nacional, con concentración en ciudades de Nivel 2 y 3 | Mediano plazo (2-4 años) |

| Liquidación de reclamaciones compleja y que consume mucho tiempo | -1.4% | Nacional, con impacto pronunciado en regiones fuera de las metrópolis | Corto plazo (≤ 2 años) |

| Las deficiencias en la cobertura de deportes de aventura dañan la confianza en la marca | -0.9% | Nacional, más agudo en los segmentos juveniles y de aventura | Corto plazo (≤ 2 años) |

| Las normas de tarjetas de divisas del RBI limitan los complementos de seguros agrupados | -0.6% | Nacional, especialmente entre los viajeros de negocios frecuentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Baja Concienciación Entre los Viajeros Internacionales Primerizos Limita la Penetración del Mercado

Los viajes internacionales se están extendiendo a las ciudades de Nivel 2 y 3, pero la alfabetización en materia de seguros es escasa entre los viajeros debutantes que sopesan las primas de las pólizas frente a la seguridad percibida del destino. Las campañas de comunicación masiva tradicionales rara vez traducen las características de la cobertura en historias cercanas, dejando los malentendidos sin resolver y con una alta tasa de abandono. Los agentes locales a menudo impulsan los productos que cumplen con los requisitos del visado sin explicar los beneficios posteriores a la salida, limitando la venta adicional a coberturas completas. Los agregadores han comenzado a implementar vídeos explicativos en lenguas vernáculas y testimonios de personas influyentes, pero los primeros resultados muestran una conversión modesta debido a las brechas de confianza digital. El crecimiento sostenido, por tanto, depende de una educación hiperlocal que vincule anécdotas del mundo real —como emergencias médicas en el extranjero— a resultados financieros tangibles.

La Liquidación de Reclamaciones Compleja y Que Consume Mucho Tiempo Socava la Confianza

La aseguradora líder del sector público New India Assurance registra una tasa de liquidación del 98,74%, pero las puntuaciones de satisfacción del sector privado oscilan entre 1,8 y 4,5 en los foros de consumidores, lo que pone de manifiesto la inconsistencia.[4]Moneycontrol Editorial, "Reclamaciones de Seguros de Viaje: Por Qué las Puntuaciones de Satisfacción Divergen Ampliamente," moneycontrol.com. Los puntos de dolor incluyen procesos que requieren mucha documentación, la coordinación con hospitales en el extranjero y las actualizaciones de estado opacas que generan ansiedad durante las crisis. Los reembolsos tardíos erosionan la buena voluntad, dando lugar a un boca a boca negativo que reverbera a través de las redes de familias extensas y las redes sociales. Las aseguradoras están pilotando verificaciones de fraude impulsadas por IA y cargas de documentación con un solo clic, que han reducido el tiempo de tramitación en un 30% en los ensayos iniciales. Lograr la paridad en la experiencia de reclamaciones en general es esencial para sostener la reputación del mercado de seguros de viaje en India como una red de seguridad confiable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Dominancia del Viaje de Un Solo Viaje Cede Paso a la Emergencia del Multi-Viaje

Las pólizas de un solo viaje mantuvieron una participación del 84,62% en el mercado de seguros de viaje en India en 2025, lo que refleja la cultura de viaje episódico del país, anclada en el ocio, los viajes VFR y los viajes de negocios con propósito definido. Las ofertas alineadas con el visado y los complementos flexibles en cuanto a duración consolidaron aún más la popularidad de los viajes de un solo viaje entre los viajeros que reservan con mucha antelación y prefieren una protección a medida. Los productos de multi-viaje anual, sin embargo, se están acelerando a una CAGR del 10,74%, beneficiándose de la movilidad corporativa, los intercambios estudiantiles y el auge de las "workations" (trabajo vacacional). Se prevé que el tamaño del mercado de seguros de viaje en India para el segmento de multi-viaje se amplíe materialmente a medida que las aseguradoras introducen planes de renovación automática y activaciones de viajes basadas en aplicaciones que eliminan la fricción administrativa.

Los titulares de pólizas de multi-viaje exhiben una mayor alfabetización en seguros y propensión a la compra cruzada; los estudiantes frecuentemente añaden coberturas para dispositivos electrónicos, mientras que los ejecutivos de negocios mejoran a límites médicos más elevados. Los paneles de control digitales permiten a los clientes gestionar los próximos viajes, descargar cartas para embajadas y presentar reclamaciones, mejorando los ciclos de interacción que anclan la lealtad. Las aseguradoras utilizan análisis de uso para ajustar los precios, recompensando a los viajeros frecuentes de bajo riesgo con descuentos en primas que inclinan aún más la ecuación de valor. A medida que la conectividad aérea se densifica y se amplían los corredores de exención de visado, el mercado de seguros de viaje en India probablemente verá una brecha cada vez menor entre las tasas de penetración de los viajes de un solo viaje y los de multi-viaje, especialmente dentro del segmento urbano adinerado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Viajeros Familiares Anclan la Demanda; los Mayores Impulsan el Crecimiento de las Primas

Los Viajeros Familiares contribuyeron con el 41,36% de las primas totales en 2025, subrayando el ethos colectivista que impulsa los itinerarios de vacaciones grupales y viajes VFR. Las pólizas optimizadas para grupos nucleares y multigeneracionales agrupan beneficios específicos para niños, asistencia familiar de emergencia y descuentos grupales, posicionando a las aseguradoras como guardianas integrales del bienestar del viaje. El boca a boca dentro de las familias extensas amplifica la visibilidad de la marca, fomentando ciclos de compra repetida que refuerzan el mercado de seguros de viaje en India.

Los Ciudadanos de la Tercera Edad forman el segmento de mayor crecimiento con una CAGR del 10,68%, impulsado por el aumento de la esperanza de vida, mayores ingresos disponibles y el turismo experiencial liderado por los cruceros. Las coberturas mejoradas ofrecen entrada sin límite de edad, exenciones para condiciones preexistentes y evacuación médica con conserjería, exigiendo precios de prima que elevan los márgenes. La cuota del mercado de seguros de viaje en India para los productos específicos para mayores se está expandiendo en consecuencia a medida que los jubilados priorizan la seguridad sanitaria sobre el costo. Las soluciones tecnológicas —presentación de reclamaciones por voz y notificaciones a los cuidadores— reducen aún más la fricción, haciendo del seguro un compañero sin fisuras para los estilos de vida de jubilación itinerante.

Por Canal de Distribución: Los Intermediarios Mantienen la Supremacía Mientras los Agregadores Surgen con Fuerza

Las redes de agencias y los canales de bancaseguros retuvieron el 46,62% del control de la distribución en 2025, aprovechando el asesoramiento presencial y la venta cruzada dentro de productos financieros agrupados como tarjetas de divisas y préstamos de viaje. Las relaciones de alta confianza siguen siendo fundamentales para los compradores primerizos que valoran la orientación personalizada. No obstante, los agregadores avanzan a un ritmo acelerado con una CAGR del 10,55%, impulsados por motores de comparación transparentes, emisión instantánea de pólizas y seguimiento de reclamaciones móvil que resuenan con los consumidores nativos digitales.

Se proyecta que el tamaño del mercado de seguros de viaje en India captado a través de agregadores en línea se más que duplicará para 2031, a medida que PolicyBazaar y sus homólogos profundicen en la personalización impulsada por IA y las interfaces en lenguas vernáculas. Las ventas integradas en los portales de aerolíneas y OTA comprimen el proceso de compra, impulsando a los compradores sensibles al precio hacia decisiones instantáneas sin intervención humana. Los intermediarios tradicionales están respondiendo lanzando micrositios de marca compartida y desplegando asesores de videollamada para preservar su relevancia en un futuro agnóstico de canales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los núcleos metropolitanos como Delhi NCR, Bombay, Bangalore, Chennai y Pune representan aproximadamente el 64,25% del volumen total de primas, impulsados por los aeropuertos internacionales de acceso, los ingresos per cápita más elevados y los sofisticados ecosistemas de distribución. Estas ciudades exhiben una adopción desproporcionada de productos de multi-viaje anual y de alta suma asegurada, lo que refleja patrones de viaje cosmopolitas y conciencia del riesgo. Los centros de Nivel 2 como Ahmedabad, Kochi, Indore y Bhubaneswar son los de mayor crecimiento, beneficiándose de la mejora de la conectividad aérea, el marketing en lenguas vernáculas y la penetración digital habilitada por los agregadores. El tamaño del mercado de seguros de viaje en India en estas ciudades emergentes está preparado para una expansión de dos dígitos a medida que los vuelos chárter salientes y los corredores de empleo en el Golfo se intensifican.

La omnipresencia de los pagos digitales apoya la expansión a escala nacional: más del 80% de los usuarios de teléfonos inteligentes utilizan UPI, lo que permite el pago de primas sin fricciones incluso donde las sucursales bancarias son escasas. Los arquetipos de viaje regionales configuran la demanda de productos: los estados del sur demuestran un mayor apetito por las coberturas para estudiantes y trabajadores con destino al Golfo, mientras que los estados del norte se inclinan hacia las pólizas de ocio que cumplen con los requisitos Schengen. El próximo mercado Bima Sugam de la IRDAI promete una infraestructura digital uniforme, reduciendo las brechas de acceso urbano-rural y estandarizando la verificación de identidad (KYC) y la emisión de pólizas en todas las geografías.

En los mercados fronterizos del Noreste y los estados himalayos más pequeños, los organismos de turismo local y los bancos están llevando a cabo campañas de concienciación para fomentar la adopción temprana. El mercado de seguros de viaje en India probablemente aprovechará los corredores de viaje vinculados a la diáspora —Punjab hacia Canadá y Kerala hacia el Golfo— a medida que los lazos culturales y los flujos de remesas generan viajes recurrentes. A medida que las aerolíneas de bajo coste nacionales amplían las rutas internacionales desde aeropuertos secundarios, los quioscos de seguros localizados y los chatbots en idiomas regionales se convertirán en un factor decisivo para captar compradores primerizos.

Panorama Competitivo

El mercado de seguros de viaje en India exhibe una alta concentración, con ICICI Lombard, Bajaj Allianz, Tata AIG y HDFC ERGO formando la vanguardia de la recaudación de primas. ICICI Lombard registró USD 0,84 millones (INR 7,24 millones) de beneficio neto en el tercer trimestre del ejercicio fiscal 25, lo que ejemplifica el margen financiero que estos titulares tienen para la I+D y la expansión de canales. Las alianzas estratégicas se están volviendo fundamentales: la asociación de Bajaj Allianz con HSBC India en agosto de 2024 desbloqueó el acceso a los indios no residentes (NRI) adinerados, mientras que la tarjeta de crédito de marca compartida de ICICI Bank con MakeMyTrip integra el seguro de viaje en ecosistemas más amplios de financiación de viajes.

La inversión tecnológica es la ventaja competitiva más afilada. La suscripción nativa de API, la detección de fraudes impulsada por IA y la presentación de reclamaciones mediante chatbot comprimen los plazos de servicio, mejorando las métricas de satisfacción que influyen directamente en la recompra. Las tasas de liquidación sirven como un marcador público; el referente del 98,74% de New India Assurance establece las expectativas del sector, obligando a los rezagados a reformar los flujos de trabajo heredados o arriesgarse a la pérdida de clientes. Las reformas regulatorias —la autorización del 100% de IED y las aprobaciones de productos por el procedimiento de uso y archivo— invitan a operadoras globales como Generali a escalar a través de empresas conjuntas, intensificando la rivalidad y catalizando la innovación de productos.

Los competidores que operan prioritariamente en el ámbito digital aprovechan pilas tecnológicas ágiles para superar a los titulares en tiempo de respuesta y coberturas de riesgo de nicho: deportes de aventura, viajes con mascotas y protección de dispositivos. Sin embargo, la escala sigue siendo determinante; el alcance de la distribución a través de sucursales bancarias, agencias de viajes e integraciones con OTA a menudo determina la cuota final de mercado en el sector de seguros de viaje en India. La eficiencia en el costo de servicio y la consistencia de la experiencia omnicanal dictarán el posicionamiento competitivo a medida que los volúmenes de primas migran al entorno digital.

Líderes de la Industria de Seguros de Viaje en India

ICICI Lombard General Insurance

Tata AIG General Insurance

HDFC ERGO General Insurance

Bajaj Allianz General Insurance

Reliance General Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: La IRDAI lanzó el mercado digital integral Bima Sugam, previsto para su implantación a nivel nacional en diciembre de 2025, para agilizar la comparación, compra y reclamaciones de pólizas a través de rieles similares a UPI y API estandarizadas.

- Junio de 2025: Generali aseguró al Banco Central de India como socio de su empresa conjunta, reteniendo el 74% de la propiedad y obteniendo acceso a 80 millones de clientes a través de 4.500 sucursales, multiplicando así los puntos de contacto de distribución para los paquetes de protección de viaje.

- Julio de 2025: Thomas Cook India y la Corporación Nacional de Pagos de India (NPCI) introdujeron una tarjeta de divisas prepagada RuPay con seguro de viaje incluido, pilotada en los Emiratos Árabes Unidos antes de su implantación global, lo que señala una mayor convergencia de los pagos y la protección.

- Abril de 2025: Regency for Expats elevó la satisfacción del cliente al 84%, con un 44% atribuyendo las mejoras a reclamaciones más rápidas y un 41% a una asistencia mejorada, lo que subraya los resultados de la automatización del servicio habilitada por IA.

Alcance del Informe del Mercado de Seguros de Viaje en India

El informe se centra en el contexto completo del Mercado de Seguros de Viaje de India, que comprende una evaluación de las tendencias del mercado en desarrollo por segmentos, los cambios importantes en la dinámica del mercado y una visión general del mercado. El Mercado de Seguros de Viaje de India está Segmentado por Cobertura de Seguro (Seguro de Viaje de Un Solo Viaje, Seguro de Viaje Anual Multi-Viaje y Otros), por Canales de Distribución (Ventas Directas, Agentes de Viajes en Línea, Aeropuertos y Hoteles, Corredores y Otros Intermediarios de Seguros) y por Usuario Final (Ciudadanos de la Tercera Edad, Viajeros de Negocios, Viajeros Familiares y Otros (Viajeros por Motivos Educativos, etc.)). El informe ofrece valores de tamaño de mercado y previsión para el Mercado de Seguros de Viaje en India en millones de USD para los segmentos anteriores.

| Seguro de Viaje de Un Solo Viaje |

| Seguro de Viaje Anual Multi-Viaje |

| Ciudadanos de la Tercera Edad |

| Viajeros por Motivos Educativos |

| Viajeros de Negocios |

| Viajeros Familiares |

| Otros Usuarios Finales |

| Intermediarios de Seguros |

| Compañías de Seguros |

| Bancos |

| Corredores de Seguros |

| Agregadores de Seguros |

| Por Tipo de Cobertura | Seguro de Viaje de Un Solo Viaje |

| Seguro de Viaje Anual Multi-Viaje | |

| Por Usuario Final | Ciudadanos de la Tercera Edad |

| Viajeros por Motivos Educativos | |

| Viajeros de Negocios | |

| Viajeros Familiares | |

| Otros Usuarios Finales | |

| Por Canal de Distribución | Intermediarios de Seguros |

| Compañías de Seguros | |

| Bancos | |

| Corredores de Seguros | |

| Agregadores de Seguros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguros de viaje en India?

El tamaño del mercado de seguros de viaje en India es de USD 1,29 mil millones en 2026 y se proyecta que aumente a USD 2,12 mil millones en 2031.

¿Qué tipo de cobertura se está expandiendo más rápido?

Las pólizas de Multi-Viaje Anual son las de mayor crecimiento, registrando una CAGR del 10,74% hasta 2031, a medida que los viajeros frecuentes buscan protección continua.

¿Por qué el seguro de visado obligatorio es importante para los viajeros indios?

Los mandatos vinculados al visado, especialmente en el área Schengen, hacen que el seguro sea una compra no negociable y generan una demanda recurrente de pólizas conformes.

¿Cómo están los agregadores digitales reconfigurando la distribución?

Plataformas como PolicyBazaar ofrecen comparaciones instantáneas y compra con un solo clic, acelerando la adopción en línea e impulsando a las aseguradoras hacia una integración nativa de API.

¿Qué desafíos impiden la satisfacción con las reclamaciones?

Los obstáculos documentales, la coordinación con proveedores en el extranjero y los reembolsos lentos generan frustración en el cliente, lo que impulsa una inversión a escala industrial en la automatización de reclamaciones impulsada por IA.

¿Cómo afectará Bima Sugam al mercado?

El mercado centralizado estandarizará la verificación de identidad digital (KYC), reducirá los costos de distribución y ampliará el acceso a los productos de seguros en la India urbana y rural.

Última actualización de la página el: