Tamaño y Participación del Mercado de Seguros Integrados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.37% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Integrados por Mordor Intelligence

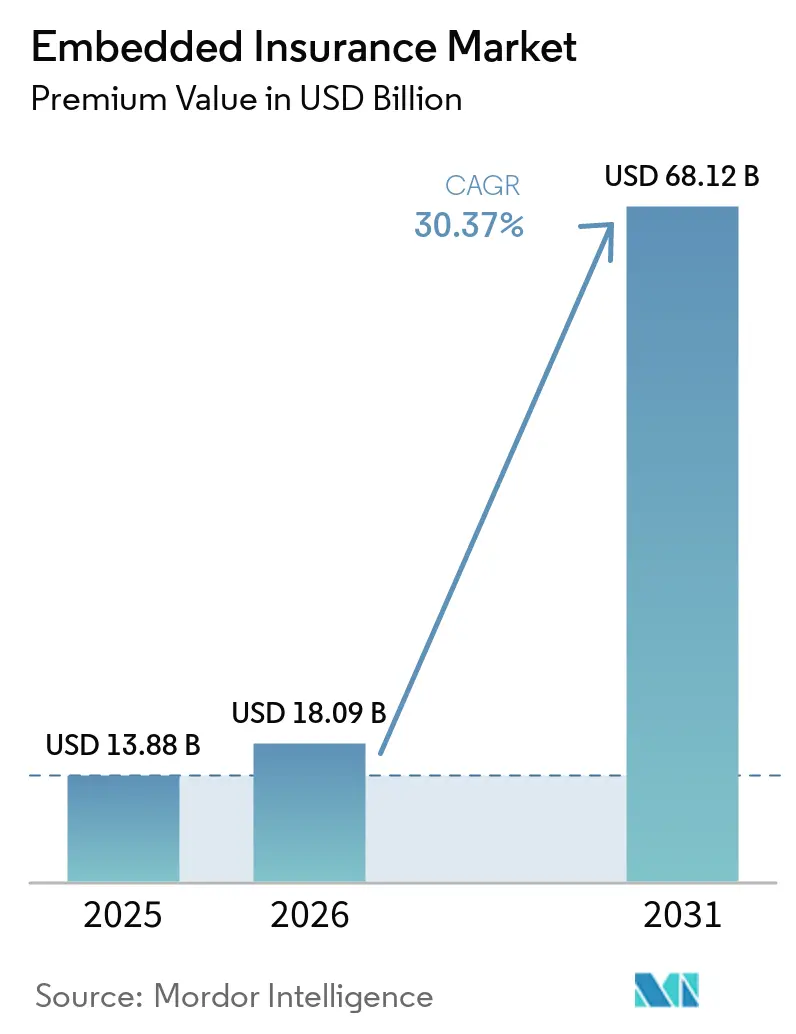

Se espera que el tamaño del Mercado de Seguros Integrados aumente de USD 13,88 mil millones en 2025 a USD 18,09 mil millones en 2026 y alcance USD 68,12 mil millones en 2031, creciendo a una CAGR del 30,37% durante 2026-2031.

El impulso se acelera porque las arquitecturas API-first acortan los ciclos de lanzamiento de productos, los datos en tiempo real mejoran la precisión de la suscripción y los reguladores fomentan canales innovadores que reducen las brechas de protección. La protección de electrónica sigue siendo la línea de seguros integrados más grande, respaldada por complementos en el proceso de pago en sitios de comercio electrónico globales, mientras que las micropólizas de automóvil basadas en el uso, sustentadas por datos de vehículos conectados, registran el crecimiento más rápido. La distribución en línea y API-first lidera con más del 76,38% de participación en ingresos, y los marketplaces dominan las industrias de usuarios finales. Regionalmente, América del Norte sigue ostentando la mayor participación, pero Asia-Pacífico se expande con mayor rapidez a medida que los ecosistemas digitales de nueva creación toman forma. La intensidad competitiva es moderada; aseguradoras establecidas como Chubb y Allianz Partners compiten por posiciones de asociación frente a insurtechs centradas en API como Cover Genius y Bolttech, con el conocimiento regulatorio y la agilidad de integración emergiendo como factores clave de éxito.

Conclusiones Clave del Informe

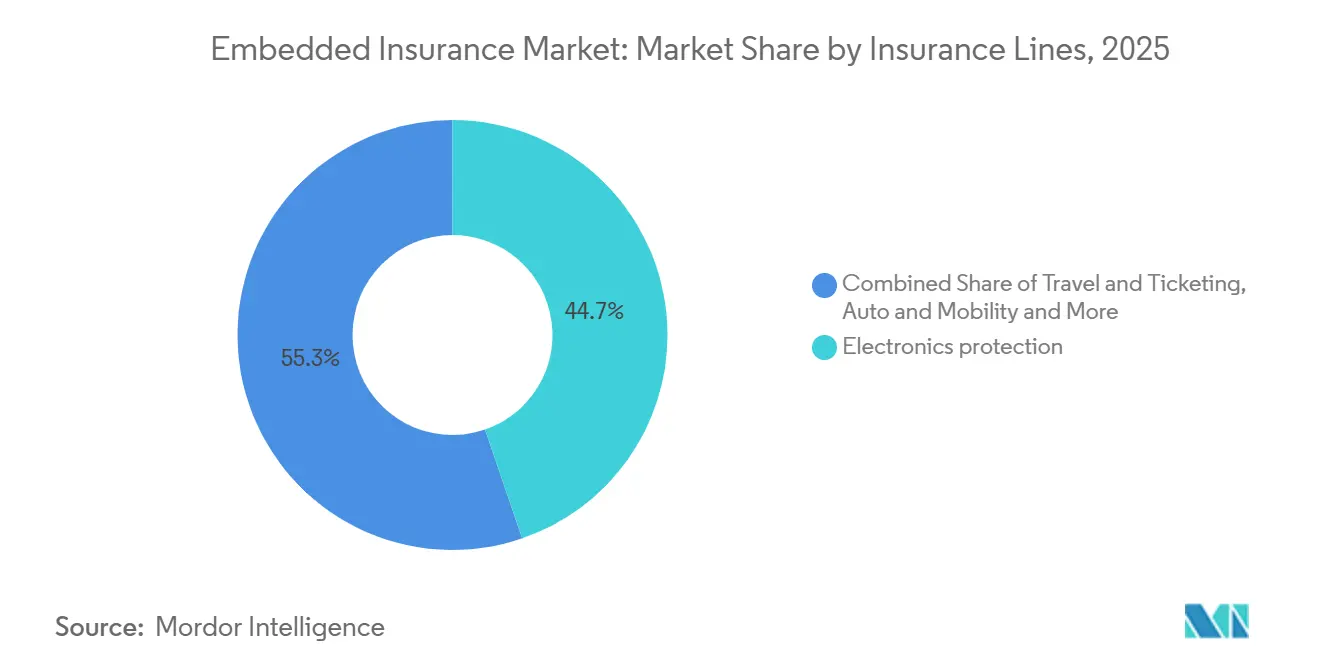

- Por línea de seguro, la protección de electrónica lideró con una participación de mercado del 44,74% en 2025, mientras que el microseguro de automóvil impulsado por IoT se proyecta que se expandirá a una CAGR del 33,87% hasta 2031.

- Por canal de distribución, las colocaciones en línea y API-first capturaron una participación del 76,38% en 2025, con la categoría avanzando a una CAGR del 23,35% hasta 2031.

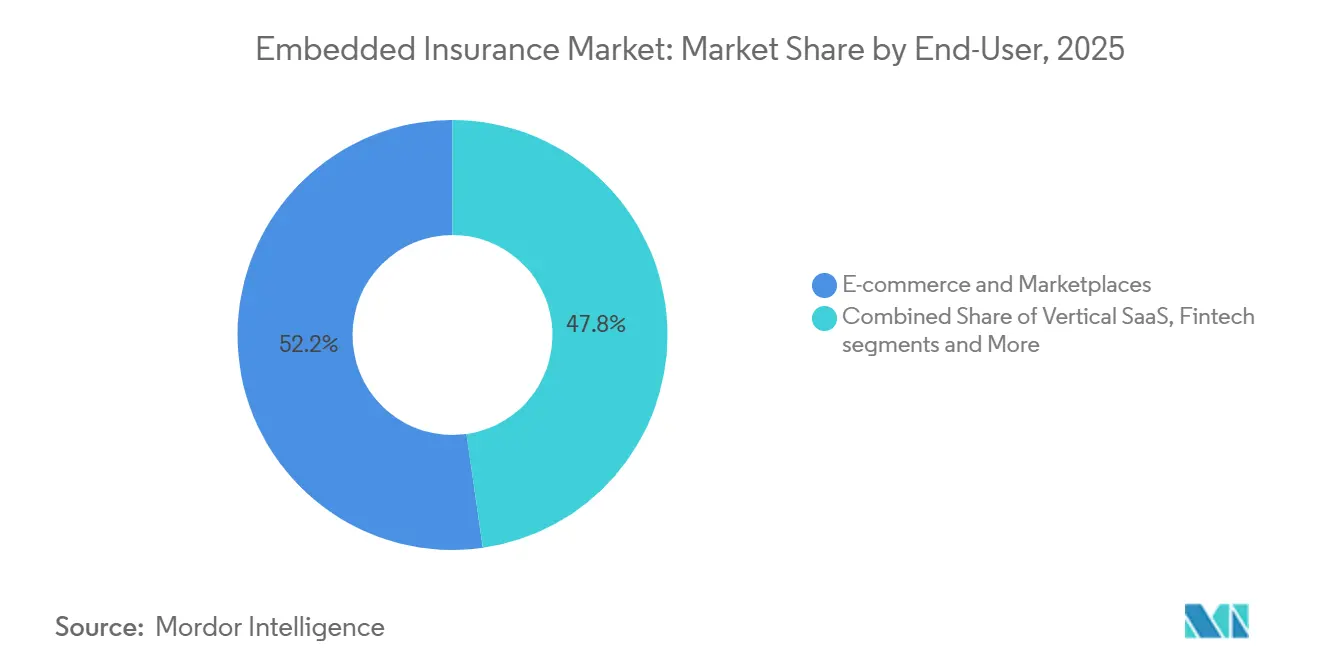

- Por industria del usuario final, el comercio electrónico y los marketplaces representaron el 52,24% en 2025, mientras que la movilidad y el sector automotriz registraron el mayor crecimiento con una CAGR del 28,36% hasta 2031.

- Por tipo de plataforma asociada, los marketplaces capturaron una participación del 49,78% en 2025, y las plataformas SaaS verticales son las de mayor crecimiento con una CAGR del 29,24% hasta 2031.

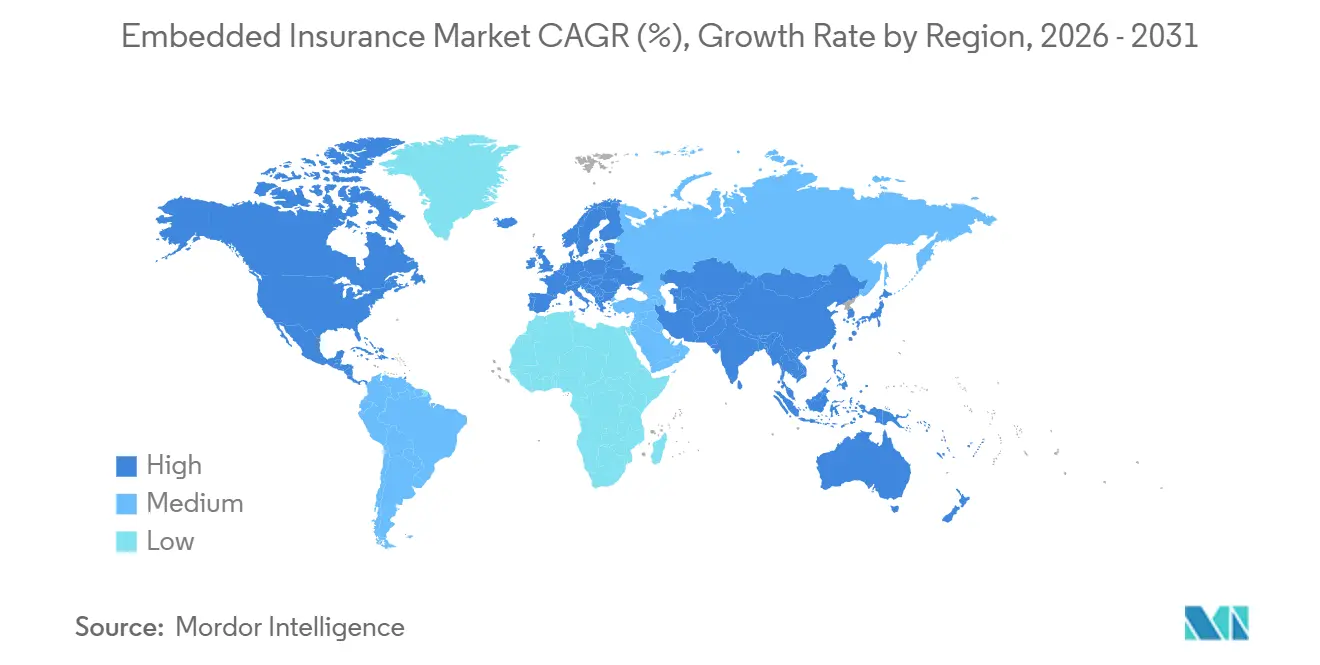

- Por geografía, América del Norte lideró con una participación de mercado del 36,74% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Seguros Integrados*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proceso de Pago Digital Fluido | + 6.2% | Global, liderado por América del Norte y la UE (penetración madura del comercio electrónico) | Corto plazo (≤ 2 años) |

| Reducción del Costo de Adquisición de Clientes mediante Distribución Integrada | + 5.8% | Global, con ganancias tempranas en APAC (mercados con predominio móvil) | Mediano plazo (2-4 años) |

| Impulso Regulatorio para Cerrar la Brecha de Protección | + 4.1% | Brasil, Reino Unido, Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Asociaciones con Grandes Tecnológicas y Fintechs API-First | + 7.3% | América del Norte y APAC como núcleo, con expansión hacia la UE | Corto plazo (≤ 2 años) |

| SaaS Vertical Orientado a Pymes | + 4.9% | América del Norte, emergiendo en la UE | Largo plazo (≥ 4 años) |

| Datos IoT en Tiempo Real para Micropólizas | + 5.4% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda de Procesos de Pago Digital Fluidos

Las ofertas integradas se están convirtiendo en estándar dentro de los procesos de pago digital, lo que condiciona a los compradores a aceptar protección cuando se combina contextualmente con una transacción. El rendimiento de conversión mejora cuando la oferta se presenta en el momento de necesidad con datos prellenados, mientras que el precio se mantiene cercano a los equivalentes fuera del sitio y reduce la carga cognitiva para el comprador. Los minoristas y los marketplaces refuerzan este patrón al tratar la protección como una parte central de la experiencia del producto en lugar de un elemento secundario. Las expectativas regulatorias en torno al valor justo y los resultados claros también ayudan a normalizar los modelos integrados al enfatizar la transparencia para los seguros complementarios. Estos cambios refuerzan cómo el mercado de seguros integrados se integra en los flujos de compra donde la velocidad y la simplicidad impulsan la adopción a escala. [1]Cover Genius, "El Informe de Seguros Integrados – Un Caso Centrado en el Consumidor para Ofertas Basadas en Transacciones de Bancos, Neobancos y Fintechs," Cover Genius, covergenius.com

La Distribución Integrada Reduce el Costo de Adquisición de Clientes para las Aseguradoras

Los costos de adquisición de clientes disminuyen cuando las aseguradoras se integran directamente en una plataforma anfitriona que ya cuenta con usuarios verificados y datos de transacciones. Los concesionarios que presentan cotizaciones vinculantes durante la compra del vehículo están obteniendo ganancias financieras mensurables, con un estudio que muestra un incremento del 20% en el beneficio bruto de financiamiento y seguros y un aumento por operación cuando las pólizas se contratan en sesión. Estos resultados provienen de alinear la oferta con el momento del comprador y de utilizar los datos de la plataforma para agilizar los pasos de suscripción y pago. Las tasas de renovación también pueden mejorar cuando las pólizas se renuevan automáticamente a través de los sistemas de facturación de la plataforma. En conjunto, estos efectos ayudan al mercado de seguros integrados a acelerar la conversión de pólizas mientras se reduce la dependencia de la publicidad de alto costo o las comisiones de agentes.[2]Polly, "Estudio de Seguros de Automóvil Integrados 2025," Polly, polly.co

Impulso Regulatorio para Cerrar la Brecha de Protección

Los responsables de políticas en múltiples regiones han priorizado el intercambio de datos, el valor justo y los estándares de finanzas abiertas, que respaldan la distribución integrada y amplían el acceso. Los supervisores europeos han establecido agendas claras sobre los resultados para los consumidores y la supervisión digital, mientras que las iniciativas regionales en Oriente Medio y África están abriendo espacio para modelos digitales que amplían el alcance hacia segmentos desatendidos. Estas prioridades se alinean con la necesidad de reducir el infraseguro al permitir el intercambio regulado de datos y las aprobaciones de productos simplificadas vinculadas a programas de entorno de pruebas regulatorio. El efecto neto es acercar la protección al punto de necesidad en los ecosistemas de comercio, movilidad y finanzas. Estos pasos fortalecen colectivamente el entorno habilitador para el mercado de seguros integrados en 2026.[3]Autoridad Europea de Seguros y Pensiones de Jubilación, "Documento de Programación Única Revisado 2024-2026," EIOPA, eiopa.europa.eu

Asociaciones API-First con Grandes Tecnológicas y Fintechs

La orquestación API-first y la construcción modular de productos ahora permiten a las aseguradoras, agencias de gestión general y plataformas componer ofertas rápidamente en distintas geografías. A mediados de 2025, 86 aseguradoras ofrecían productos habilitados por API, aunque la adopción se bifurca entre integraciones superficiales (recuperación de cotizaciones mediante API pero suscripción manual) y automatización de pila completa (contratación en tiempo real, notificación de siniestros instantánea, liquidación paramétrica de reclamaciones). Los estudios de caso muestran cómo una sola API puede dar soporte a decenas de millones de usuarios en numerosos mercados europeos para protección de viajes y compras, preservando al mismo tiempo la velocidad y las salvaguardas de cumplimiento. El mismo enfoque se extiende a aplicaciones de movilidad y comercio minorista, donde la latencia a nivel de milisegundos y los términos localizados son un requisito previo para la adopción. Estas capacidades continúan expandiendo el alcance potencial del mercado de seguros integrados a medida que las asociaciones entre aseguradoras y plataformas se profundizan.

Análisis del Impacto de las Restricciones del Mercado de Seguros Integrados*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cumplimiento Fragmentado en Múltiples Jurisdicciones | - 3.7% | Europa, MEA | Mediano plazo (2-4 años) |

| Obstáculos de Privacidad de Datos y Consentimiento | - 2.9% | UE, Alemania, Francia, California | Corto plazo (≤ 2 años) |

| Conflicto de Canal con Agentes y Agregadores | - 1.8% | América del Norte, India | Mediano plazo (2-4 años) |

| Escaso Historial Actuarial para Coberturas Granulares | - 2.1% | Nacional, desafíos en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de Cumplimiento Fragmentada en Múltiples Jurisdicciones

Los complejos regímenes de licencias y las aprobaciones no uniformes alargan los plazos de lanzamiento y elevan los costos para los despliegues transfronterizos. En Europa, la supervisión a nivel de empresa y las normas específicas de cada país a menudo requieren aprobaciones de productos por asociado, incluso cuando los términos de cobertura son estándar. En partes de Oriente Medio y África, los marcos en evolución requieren pasos adicionales para la distribución digital y los intermediarios integrados. Estas capas ralentizan el ritmo al que las plataformas pueden unificar sus ofertas en los mercados y reducen la escalabilidad inmediata de los nuevos productos. Esta fragmentación actúa como un lastre para el mercado de seguros integrados porque los beneficios de la orquestación se diluyen por la fricción regulatoria en los lanzamientos multinacionales.

Obstáculos de Privacidad de Datos y Gestión del Consentimiento

Los flujos integrados dependen del intercambio de datos entre el proveedor de capacidad y la plataforma, lo que hace que las salvaguardas de privacidad sean fundamentales en el diseño. Las normas de protección de datos de la UE y las interpretaciones nacionales en los grandes estados miembros establecen un alto estándar para la claridad del consentimiento, la auditabilidad y el derecho a la explicación de las decisiones automatizadas. Estos requisitos añaden pasos en la experiencia de pago y reclamaciones, y exigen controles sólidos para los datos de entrada de los modelos cuando se utiliza la automatización. Por lo tanto, los proveedores invierten en permisos de datos explícitos y procesos con supervisión humana para los casos sensibles. Estas obligaciones de cumplimiento aumentan la complejidad para el mercado de seguros integrados, pero también respaldan una confianza duradera en los canales digitales cuando se implementan correctamente. [4]Insurance Europe, "Centro del Consumidor 2025," Insurance Europe, insuranceeurope.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Seguros Integrados

Por Línea de Seguro:

La Electrónica Domina, Mientras el Micro Automóvil Crece más RápidoLa protección de electrónica capturó el 44,74% de la participación del mercado de seguros integrados en 2025, lo que refleja una demanda estable en el proceso de pago para dispositivos, electrodomésticos y complementos relacionados en entornos de comercio minorista y marketplaces de alto tráfico. Las tasas de adhesión se benefician de la colocación directamente en el flujo de compra y de descripciones de cobertura más simples alineadas con el artículo en el carrito. Los proveedores continúan invirtiendo en infraestructura de gestión de calidad y pruebas para respaldar los canales de dispositivos certificados de segunda mano y reacondicionados, donde se esperan garantías y planes de protección. Las expansiones estratégicas en pruebas automatizadas de dispositivos y diagnósticos apuntan a vínculos más estrechos entre la gestión del ciclo de vida del hardware y la protección integrada. Estos patrones anclan el mayor grupo de ingresos mientras establecen nuevas formas de protección para ciclos de vida de productos más largos y canales de reventa.

La microcobertura de automóvil es la línea de más rápido crecimiento, impulsada por la telemática y los recorridos integrados por los fabricantes de equipos originales que integran el seguro en los flujos de trabajo de financiamiento, propiedad y suscripción. Estos diseños utilizan datos de vehículos conectados y sistemas de facturación de plataformas para ofrecer pólizas que se recalibran en tiempo casi real, alineando el precio con el uso y el comportamiento de conducción. Los socios del sector automotriz también están invirtiendo en capacidades de gestión de reclamaciones y reparaciones para mejorar la experiencia y la velocidad, coordinándose a menudo con redes de asistencia integradas. Las expansiones orientadas a la movilidad dentro de las grandes aseguradoras respaldan este cambio al unificar el desarrollo de productos, la automatización y la incorporación de socios. Estos pasos refuerzan cómo la cobertura vinculada al automóvil puede escalar dentro del mercado de seguros integrados donde los datos del vehículo y los recorridos de financiamiento ya están digitalizados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

Supremacía de la API, el Canal Fuera de Línea Retiene Autoridad en NichosLa distribución en línea y liderada por API representó una participación del 76,38% del tamaño del mercado de seguros integrados en 2025, y avanza a una CAGR del 23,35% hasta 2031, basada en integraciones estandarizadas que reducen los tiempos de lanzamiento y amplían el alcance de los socios. Las plataformas de orquestación de API única conectan múltiples aseguradoras y geografías, lo que permite a un socio activar la cobertura en días o semanas con un servicio unificado. Este enfoque beneficia a las empresas que necesitan que el cumplimiento a nivel de país se gestione en segundo plano y una experiencia de cliente coherente en todos los mercados. Los proveedores de sistemas centrales también respaldan los despliegues API-first con aceleradores de bajo código que reducen el tiempo de integración de cotización, contratación y emisión de pólizas. Estas capacidades sustentan el papel líder de los canales digitales en el mercado de seguros integrados y amplían el rango de socios que pueden añadir protección de forma nativa.

La distribución fuera de línea mantiene su relevancia donde son comunes las conversaciones basadas en la confianza, los activos de alto valor y las decisiones con múltiples partes. Los concesionarios de automóviles ilustran cómo el asesoramiento presencial y la cotización integrada pueden funcionar juntos cuando el software de financiamiento y seguros muestra tarifas competitivas en el momento adecuado. Con el tiempo, estos programas están digitalizando los flujos de trabajo con quioscos y portales móviles, manteniendo al mismo tiempo el apoyo humano durante las decisiones complejas. Las normas de licencias y de productores siguen aplicándose a las ubicaciones fuera de línea y determinan quién puede presentar, discutir y contratar cobertura en el punto de venta. Estas salvaguardas mantienen los canales fuera de línea como relevantes para categorías específicas, mientras que las API en línea siguen siendo el motor de escala para el mercado de seguros integrados.

Por Industria del Usuario Final:

Pico del Comercio Electrónico, Movilidad con el Ascenso más RápidoEl comercio electrónico y los marketplaces representaron una participación del 52,24% del tamaño del mercado de seguros integrados en 2025, lo que refleja altos volúmenes de transacciones y la capacidad de personalizar ofertas por SKU, valor del carrito y segmento de clientes. En estos entornos, la protección de dispositivos, envíos y compras funciona bien cuando la colocación se alinea con el contexto del carrito y el diseño del proceso de pago. Los datos del programa alimentan entonces la optimización continua de la colocación, la redacción y los niveles de cobertura, lo que conduce a ganancias sostenidas en la adhesión. Los minoristas y las tiendas en línea de fabricantes de equipos originales también integran la protección en los flujos de devolución e intercambio, donde las inspecciones y los diagnósticos de hardware permiten el ajuste adecuado entre la garantía y el estado del dispositivo. Estos patrones mantienen al comercio electrónico en el centro del mercado de seguros integrados debido a la combinación de escala y recorridos de usuario controlables.

La movilidad y el sector automotriz muestran la trayectoria de crecimiento más rápida con una CAGR del 28,36% hasta 2031, impulsada por los datos de vehículos conectados y las experiencias de propiedad de los fabricantes de equipos originales que permiten precios dinámicos. Las plataformas de transporte por aplicación y entrega también están integrando coberturas de accidentes y retrasos de microduraciones en los flujos de viaje con reclamaciones sencillas que dependen de la telemetría de la plataforma. Los canales de servicios financieros continúan contribuyendo a la protección de viajes y compras vinculada a niveles de suscripción, lo que demuestra cómo los beneficios del seguro pueden impulsar el compromiso y la retención. Los estudios de caso en aplicaciones bancarias muestran cómo una sola integración puede atender a usuarios en docenas de países con emisión rápida y plazos de resolución de reclamaciones. Estos canales en conjunto diversifican el crecimiento en el mercado de seguros integrados y reducen la dependencia de cualquier caso de uso único.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Plataforma Asociada:

Escala de los Marketplaces, Profundidad del SaaS VerticalLos marketplaces capturaron el 49,78% de los ingresos de la plataforma asociada en 2025 porque una sola API puede dar soporte a muchos vendedores, categorías y países dentro de experiencias de usuario unificadas. Esta ventaja de escala se extiende al comercio minorista, la movilidad y los viajes, donde los patrones comunes de proceso de pago permiten una colocación estandarizada sin flujos a medida para cada comerciante. Las grandes plataformas utilizan capas de orquestación para gestionar la capacidad, el cumplimiento y el servicio posventa a velocidades de tiempo casi real. Además, los socios se benefician de contenido y precios localizados manteniendo una integración común. Estos atributos explican por qué los marketplaces siguen siendo un motor principal de alcance para el mercado de seguros integrados.

Las plataformas SaaS verticales son las de más rápido crecimiento con una CAGR del 29,24% a medida que integran la cobertura en los paneles operativos que las empresas utilizan a diario. Este contexto permite que las señales de riesgo provenientes de órdenes de trabajo, nóminas o inventario refinen los precios y reduzcan la fricción en la contratación y la renovación. La salud, la hospitalidad, la construcción y los servicios profesionales han visto una tracción temprana porque las necesidades de póliza deben corresponderse estrechamente con los eventos del flujo de trabajo. Los servicios financieros y las plataformas fintech también integran la protección de viajes y compras como beneficios de nivel dentro de los modelos de suscripción. En conjunto, estos enfoques profundizan la retención y el valor de vida del cliente para el mercado de seguros integrados al convertir el seguro en un servicio de fondo que funciona automáticamente.

Análisis Geográfico

Mercado de Seguros Integrados en América del Norte

América del Norte concentró el 36,74% de la cuota del mercado de seguros integrados en 2025, respaldada por una infraestructura de API nativa, distribución digital a escala y ecosistemas de socios activos en los sectores de comercio, movilidad y finanzas. Las concesionarias de automóviles en Estados Unidos ilustran cómo la cotización integrada en el punto de venta puede mejorar las métricas de financiamiento y seguros cuando los clientes finalizan la cobertura durante la transacción del vehículo. Los socios del ecosistema continúan integrándose con rapidez a través de interfaces estandarizadas, lo que permite escalar nuevas variantes de productos en meses en lugar de años. En Canadá, las alianzas con empresas fintech están incorporando protección basada en suscripción para bases de clientes en crecimiento dentro de ecosistemas de banca digital. Estas dinámicas mantienen a América del Norte como una base de ingresos central para el mercado de seguros integrados, con margen de crecimiento a medida que más plataformas adoptan capas de orquestación.

Mercado de Seguros Integrados en Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, con una CAGR del 19,37%, ya que las súper aplicaciones y las plataformas de uso prioritario móvil integran micropolizas en flujos de transporte por aplicación, pagos y comercio. La orquestación transfronteriza mejora la velocidad de implementación al centralizar la emisión y los siniestros en múltiples mercados dentro de una única integración. En India, los marcos de entorno de pruebas regulatorias y la infraestructura pública digital fomentan casos de uso de seguros integrados que combinan protección con transacciones cotidianas. Las plataformas del Sudeste Asiático utilizan la telemetría de viajes y entregas para activar coberturas de accidentes y retrasos de pequeño monto que se liquidan con rapidez. Estas características convierten a Asia Pacífico en un motor de crecimiento central para el mercado de seguros integrados a medida que los ecosistemas móviles se expanden.

Mercado de Seguros Integrados en EMEA y América Latina

Europa avanza de manera sostenida impulsada por plataformas de neobanca, movilidad y comercio minorista, aunque la fragmentación regulatoria exige planes específicos por país y aprobaciones a nivel de socio en varios mercados. Las prioridades de supervisión hacen hincapié en el valor para el consumidor, la protección de datos y el uso apropiado de la automatización, lo que condiciona el diseño de productos y las divulgaciones. Las alianzas entre aseguradoras y plataformas de orquestación se están ampliando para atender programas multilínea y multinacionales a través de infraestructuras unificadas. Las regiones de América Latina y Oriente Medio y África están intensificando la distribución digital a medida que las iniciativas de inclusión financiera y las nuevas alianzas amplían el alcance hacia segmentos desatendidos. Estos factores amplían colectivamente la presencia global del mercado de seguros integrados, mientras que el cumplimiento normativo regional y la localización determinan el ritmo de implementación.

Panorama Competitivo

La competencia se centra en las plataformas de orquestación y los intermediarios API-first que conectan a los actores con la distribución digital a escala. Las capas tecnológicas estandarizan la emisión, las reclamaciones y el cumplimiento entre socios, lo que permite el despliegue rápido de protección en ecosistemas no aseguradores. Las plataformas de orquestación global respaldan ofertas integradas en muchos países, categorías e idiomas con un rendimiento inferior al segundo. Este enfoque desplaza la ventaja hacia las empresas que pueden combinar profundidad de capacidad con tecnología modular y cobertura de cumplimiento. Estos factores configuran cómo los líderes en el mercado de seguros integrados se expanden a través de integraciones repetibles y amigables para los socios.

Las asociaciones y las expansiones de productos demuestran cómo las aseguradoras y las plataformas se están alineando en torno a ofertas multinacionales y multilínea. Los nuevos marcos van más allá de los proyectos piloto de una sola línea hacia colaboraciones programáticas que respaldan casos de uso en comercio minorista, movilidad y finanzas. Los ejemplos en Europa muestran cómo los socios de plataforma y las aseguradoras se expanden desde el sector automotriz hacia categorías más amplias a través de API unificadas y servicios estandarizados. Las inversiones en diagnósticos de dispositivos y automatización también ilustran cómo las mejoras en la cadena de suministro impulsan mejores garantías y resultados de protección para los consumidores. Estos pasos subrayan el papel de la tecnología y el diseño del modelo operativo en la escalabilidad del mercado de seguros integrados.

Los movimientos de capital y de modelo operativo continúan respaldando el crecimiento integrado. Las aseguradoras están reorganizando líneas de negocio y liderazgo para integrar la movilidad, la asistencia y la automatización de reclamaciones a medida que se expanden los requisitos integrados. Los programas de reaseguro y las asociaciones de capacidad proporcionan estabilidad para las carteras integradas de rápido crecimiento con flujos de reclamaciones automatizados. Las expansiones en salud, viajes y protección de compras se están alineando con bancos digitales y suscripciones fintech para mejorar la retención. Estos elementos apuntan a un campo competitivo donde la calidad de ejecución en API, cumplimiento y habilitación de socios determina la captura de participación dentro del mercado de seguros integrados.

Líderes de la Industria de Seguros Integrados

Lemonade

Cover Genius

Bolttech

Qover

Assurant

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Seguros Integrados

- Cover Genius

- Bolttech

- Qover

- Assurant

- Lemonade

- Companjon

- Igloo

- Extend

- Pattern Insurance

- Next Insurance

- Acko

- Root

- Allianz Partners

- Allstate Protection Plans

- Mulberri

- Fletch

- Bubble

- Rein

- Bsurance

- Penn-Io

- FetchaQuote

Desarrollos Recientes de la Industria en el Mercado de Seguros Integrados

- Diciembre de 2025: La insurtech global bolttech completó la adquisición de mTek, una plataforma de seguros digitales con sede en Nairobi, ampliando su huella de seguros integrados y distribución digital en África Oriental y reforzando su estrategia de crecimiento en mercados emergentes.

- Noviembre de 2025: Allianz Partners anunció una nueva gama de planes de seguro de salud internacional (Base, Mejorado, Signature) diseñados para expatriados, nómadas digitales, profesionales, estudiantes y familias que pasan períodos prolongados en el extranjero, inicialmente disponibles en la UE y el Reino Unido, con planes de expansión a otros mercados.

- Junio de 2025: La insurtech bolttech cerró con éxito su ronda de financiamiento Serie C, recaudando USD 147 millones con inversores estratégicos que incluyen a Sumitomo Corporation e Iberis Capital, valorando la empresa en aproximadamente USD 2,1 mil millones y respaldando la expansión de sus ofertas de seguros integrados.

- Abril de 2025: SECUTIX, un proveedor de soluciones digitales para la industria de eventos, se asoció con Cover Genius para lanzar una nueva solución de protección de entradas que automatiza los procesos de reembolso para empresas de recintos y eventos, impulsando la confianza y la fidelidad de los clientes tras un exitoso piloto inicial en un importante evento deportivo.

Mercado de Seguros Integrados Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros integrados como el valor en dólares de las primas vendidas de forma invisible dentro de una transacción no aseguradora; piénsese en las pantallas de pago en sitios de comercio electrónico o en los paneles de vehículos conectados; contabilizadas en la prima del primer año reconocida por la aseguradora suscriptora.

Exclusión del alcance: Para mayor claridad, excluimos los ingresos provenientes de servicios integrados de pago, préstamo o inversión.

Descripción general de la segmentación

- Por Línea de Seguro

- Protección de Electrónica

- Mobiliario y Electrodomésticos del Hogar

- Equipos Deportivos y de Ocio

- Viajes y Ticketing

- Automóvil y Movilidad

- Mascotas y Matrícula

- Otras Líneas de Nicho

- Por Canal de Distribución

- En Línea (API / SDK)

- Fuera de Línea (Punto de Venta, Concesionarios, Comercio Minorista)

- Por Industria del Usuario Final

- Comercio Electrónico y Marketplaces

- Movilidad y Fabricantes de Equipos Originales del Sector Automotriz

- Viajes y Hospitalidad

- Comercio Minorista de Electrónica de Consumo

- Servicios Financieros y Préstamos

- SaaS / Plataformas Verticales

- Por Tipo de Plataforma Asociada

- Marketplaces

- SaaS Vertical

- Fintech / Neobanco

- Portales de Telecomunicaciones / Servicios Públicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con ejecutivos de bancos digitales, gerentes de producto de comercio minorista en línea, fundadores de plataformas API y directores actuariales en América del Norte, Europa y Asia-Pacífico. Estas conversaciones refinaron las curvas de adopción, los índices típicos de participación en ingresos y el comportamiento de renovación, cubriendo las brechas dejadas por los registros públicos.

Investigación documental

Comenzamos con conjuntos de datos públicos obtenidos de reguladores nacionales de seguros, estadísticas de seguros de la OCDE, la Global Embedded Finance Association y registros de envíos aduaneros que identifican nuevas líneas de dispositivos con probabilidad de incluir cobertura integrada. Los informes 10-K de las empresas y las presentaciones de corredores añaden indicadores de volumen, mientras que Dow Jones Factiva y D&B Hoovers revelan señales de asociaciones y financiamiento que indican la velocidad de adopción.

A continuación, las bibliotecas de patentes, las revistas científicas sobre distribución digital y los documentos de consulta de organismos como EIOPA nos ayudan a evaluar tendencias en etapas tempranas, las cuales se mapean posteriormente contra los modelos de los analistas. Las fuentes mencionadas son ilustrativas; se consultaron muchas otras para la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción descendente que parte de los fondos globales de primas de seguros de no vida y de viaje, los cuales se filtran a través de las tasas de penetración de los procesos de pago capaces de alojar APIs de seguros. Verificaciones ascendentes selectivas, concretamente el volumen de pólizas muestreadas multiplicado por el precio de venta promedio obtenido de los principales socios de marketplace, fundamentan los totales. Las variables clave modeladas incluyen la participación del GMV del comercio minorista digital, el crecimiento del parque de vehículos conectados, los costos de adopción de API, las aprobaciones de entornos regulatorios sandbox y las normas de participación en ingresos de las aseguradoras. Una regresión multivariada sobre estos factores proyecta la demanda hasta 2030, con análisis de escenarios que flexibilizan los factores macroeconómicos donde el consenso es escaso.

Ciclo de validación de datos y actualización

Nuestro equipo somete los resultados a controles de varianza frente a las primas reportadas por las aseguradoras y las divulgaciones de ingresos de las fintech. Los revisores senior corrigen las anomalías, y cualquier desviación de ±5% activa un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con parches intermedios para eventos relevantes; una revisión final del analista garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de seguros integrados de Mordor merece confianza

Las estimaciones publicadas suelen divergir, y encontramos que las brechas generalmente se originan en la amplitud del alcance, la frecuencia de actualización, el tratamiento de divisas o los supuestos de crecimiento no verificados.

Los principales factores de brecha aquí incluyen algunos estudios que incorporan ingresos más amplios de finanzas integradas en los totales de seguros, otros que aplican una penetración global uniforme sin verificaciones de capacidad de plataforma, y varios que utilizan ciclos de actualización más largos que no capturan los cambios regulatorios recientes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,45 B (2025) | Mordor Intelligence | |

| USD 143,88 B (2025) | Global Consultancy A | Contabiliza todas las primas generadas por cualquier producto de finanzas integradas y utiliza un único factor de crecimiento con una actualización bienal. |

| USD 116,05 B (2025) | Trade Journal B | Aplica una definición amplia de ingresos y asume una penetración global uniforme sin verificaciones de capacidad de plataforma. |

Estos contrastes demuestran que, al acotar el alcance a las primas verificadas impulsadas por API y validar cada supuesto con actores del sector, Mordor ofrece una línea base equilibrada y transparente en la que los tomadores de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Qué es el seguro integrado y cómo funciona dentro del comercio digital?

El seguro integrado es una cobertura ofrecida dentro del recorrido existente del cliente, como un proceso de pago o un flujo de trabajo de aplicación, utilizando API para prellenar datos y contratar pólizas en segundos sin enviar a los usuarios fuera del sitio, lo que mejora la conversión y la experiencia para los compradores en el mercado de seguros integrados.

¿Cuál es el tamaño en 2026 y la previsión para 2031 del sector de seguros integrados?

El tamaño del mercado de seguros integrados es de USD 18,09 mil millones en 2026 y se proyecta que alcance USD 68,12 mil millones en 2031 con una CAGR del 30,37%, lo que pone de relieve la demanda sostenida de protección contextual en todas las plataformas.

¿Qué segmentos lideran y cuáles escalan más rápido?

La protección de electrónica lidera por participación en ingresos debido a la colocación en el proceso de pago, mientras que el microseguro de automóvil crece más rápido gracias a la telemática y las integraciones de fabricantes de equipos originales que permiten precios dinámicos y un servicio fluido en el mercado de seguros integrados.

¿Qué enfoque de distribución ofrece mayor escala hoy en día?

La distribución en línea y API-first lidera por participación y crecimiento, respaldada por la orquestación de API única, el diseño modular de productos y los aceleradores de bajo código que reducen el tiempo de comercialización para el mercado de seguros integrados.

¿Qué regiones son más importantes para el crecimiento a corto plazo?

América del Norte lidera por ingresos actuales, y Asia-Pacífico es la región de más rápido crecimiento debido a las plataformas con predominio móvil y las superaplicaciones que integran micropólizas en transporte por aplicación, pagos y comercio.

¿Cuáles son los principales obstáculos de cumplimiento para los proveedores integrados?

Las licencias en múltiples jurisdicciones y las estrictas normas de privacidad de datos requieren aprobaciones de productos específicas por país y una gestión explícita del consentimiento, lo que alarga los plazos de lanzamiento pero genera una confianza duradera en el consumidor en el mercado de seguros integrados.

Última actualización de la página el: