Tamaño y Cuota del Mercado de Corretaje de Seguros de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

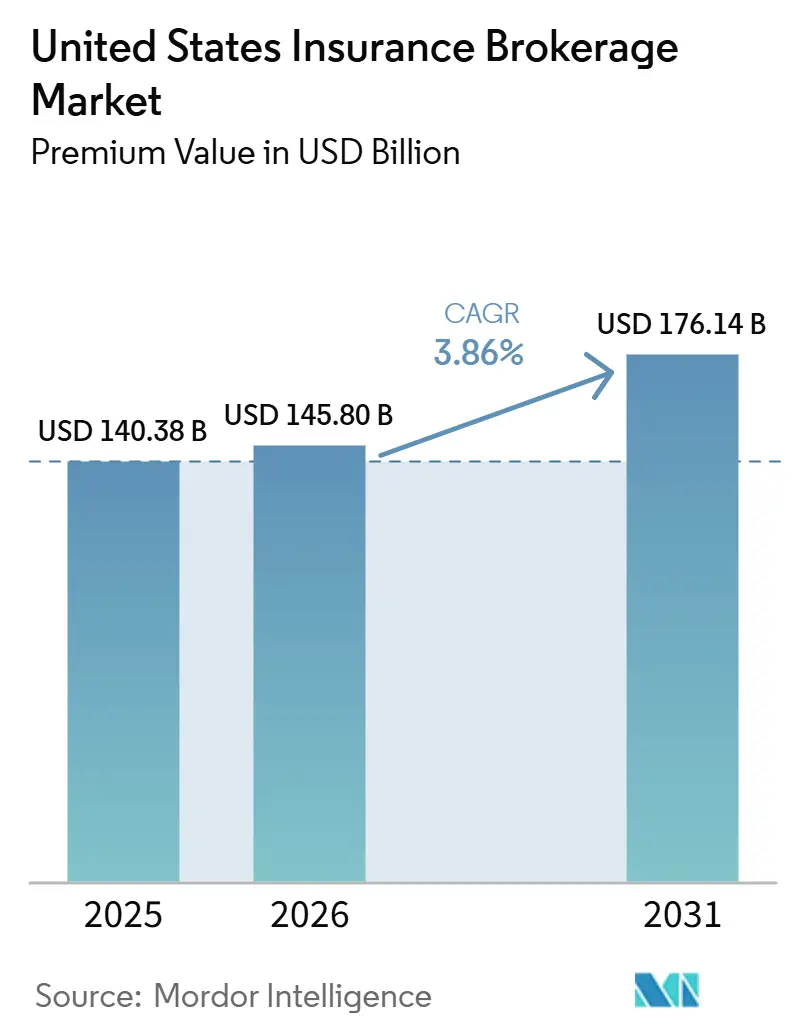

| Tamaño del mercado en el año base (2025) | 140.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 145.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 176.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.86% CAGR |

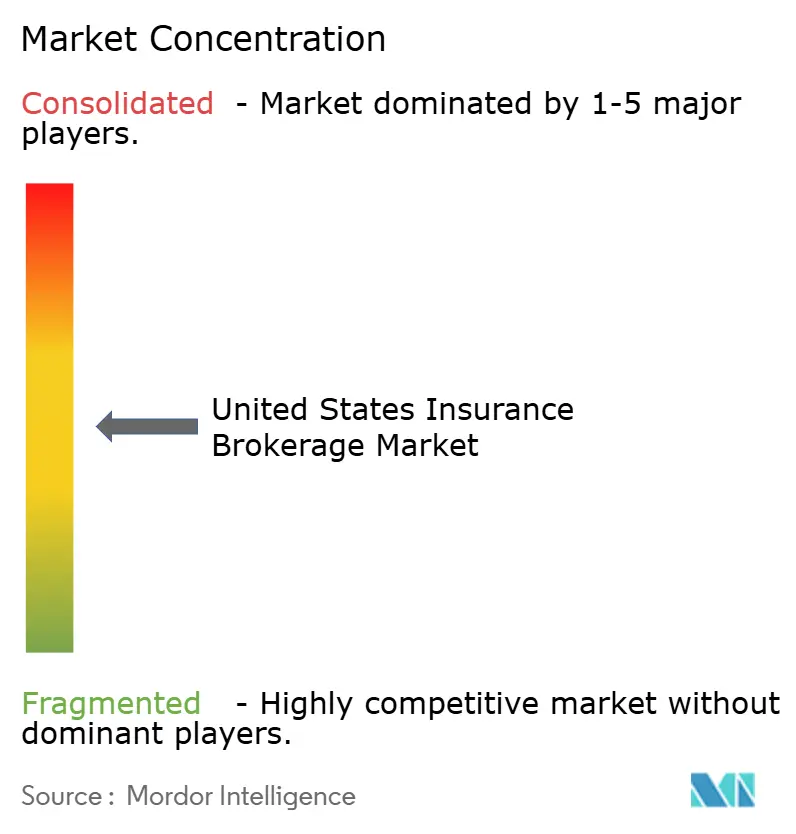

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje de Seguros de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Corretaje de Seguros de los Estados Unidos en términos de valor de primas se proyecta que se expandirá desde USD 140,38 mil millones en 2025 y USD 145,80 mil millones en 2026 hasta USD 176,14 mil millones para 2031, registrando una CAGR del 3,86% entre 2026 y 2031.

La expansión saludable refleja una demanda persistente de asesoramiento en transferencia de riesgos, incluso a medida que la tecnología, la regulación y las preferencias de los clientes evolucionan. Las herramientas de fijación de precios basadas en datos, las exposiciones al riesgo cibernético y el endurecimiento de las tarifas en seguros de catástrofes de propiedad incrementan los ingresos por comisiones para los corredores capaces de reunir talento especializado y capacidad analítica. Al mismo tiempo, las normas de divulgación fiduciaria y los modelos de seguros integrados obligan a una reingeniería de márgenes que recompensa la escala y las carteras de productos diversificadas. La competencia se intensifica dado que los cinco principales actores ya controlan el 52% de los ingresos, aunque el sector sigue siendo suficientemente fragmentado para respaldar consolidaciones adicionales. Las plataformas integradas, las coberturas de riesgo climático y los ingresos por honorarios orientados al asesoramiento crean oportunidades a largo plazo que compensan la presión a corto plazo proveniente de las aseguradoras directas al consumidor y el aumento de los costos de los productores.

Conclusiones Clave del Informe

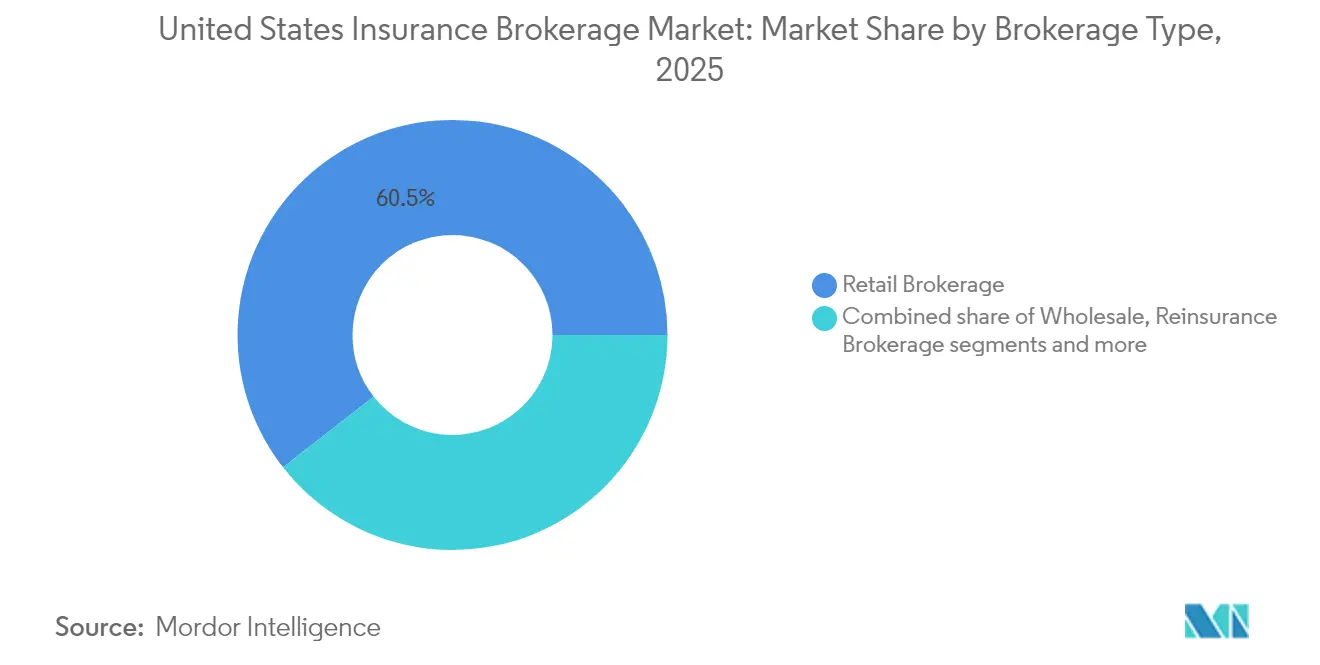

- Por tipo de corretaje, el corretaje minorista lideró con el 60,55% de la cuota del mercado de corretaje de seguros de los Estados Unidos en 2025, mientras que se proyecta que el corretaje de reaseguros registre la CAGR más rápida del 5,02% hasta 2031.

- Por tipo de cliente, las pequeñas y medianas empresas representaron el 42,35% del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025, mientras que los clientes individuales están posicionados para expandirse a una CAGR del 6,7% hasta 2031.

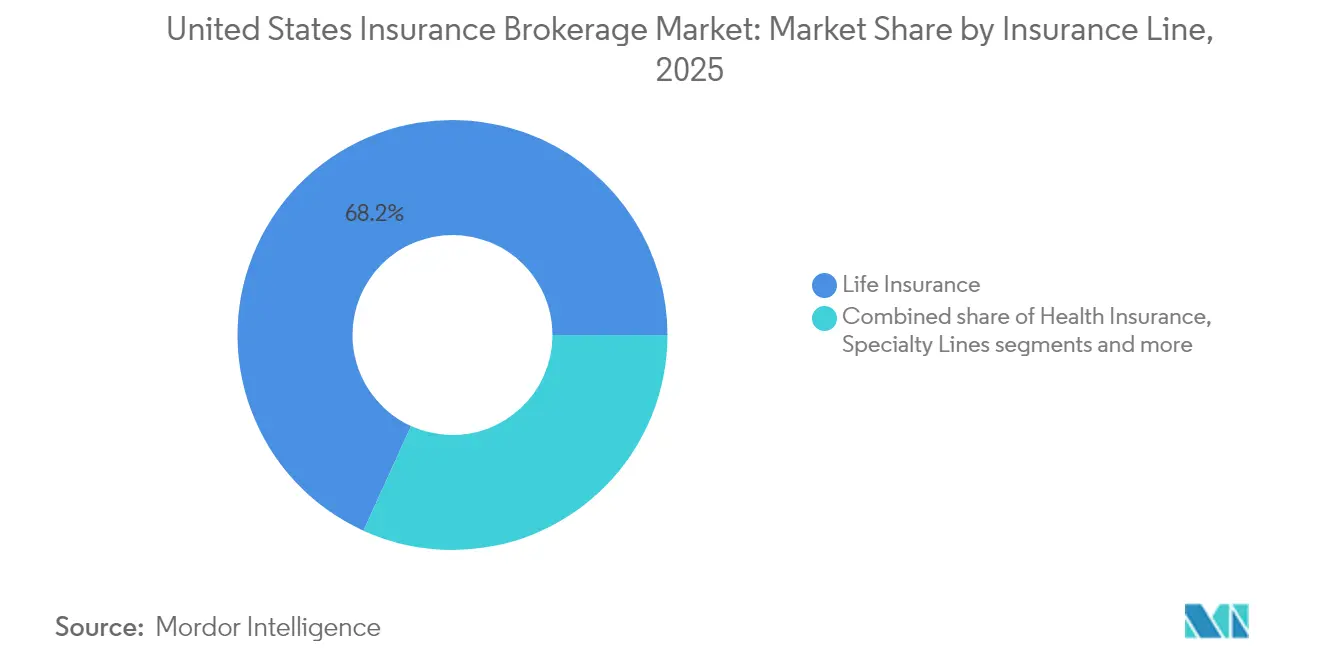

- Por línea de seguros, el seguro de vida capturó una cuota del 68,20% del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025, y las líneas especializadas avanzan a una CAGR del 5,75% hasta 2031.

- Por canal de distribución, las ventas presenciales tradicionales controlaron el 56,05% de la cuota del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025; las plataformas digitales y en línea tienen la CAGR esperada más alta del 6,95% hasta 2031.

- Por geografía, el Sur representó una cuota del 33,10% del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025, mientras que el Oeste está preparado para crecer más rápidamente a una CAGR del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje de Seguros de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Modelos de fijación de precios y selección de riesgos basados en datos | 0.8% | Global, con adopción temprana en los centros financieros del Noreste | Mediano plazo (2-4 años) |

| Aumento de la frecuencia de ciberataques que impulsa la demanda de coberturas especializadas | 1.2% | Nacional, concentrado en centros tecnológicos (Oeste, Noreste) | Corto plazo (≤ 2 años) |

| Endurecimiento de las tarifas de Propiedad y Accidentes que sostiene las comisiones de corretaje | 0.9% | Nacional, más fuerte en el Sur y el Oeste expuestos a catástrofes | Mediano plazo (2-4 años) |

| Vientos regulatorios favorables para la transparencia fiduciaria | 0.6% | Nacional, con variaciones a nivel estatal | Largo plazo (≥ 4 años) |

| Asociaciones de seguros integrados con empresas de tecnología financiera y comercio electrónico | 1.1% | Nacional, liderado por los centros de innovación de la Costa Oeste | Corto plazo (≤ 2 años) |

| Creciente demanda de coberturas paramétricas y de riesgo climático | 0.7% | Enfoque regional en el Sur (huracanes) y el Oeste (incendios forestales) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Modelos de Fijación de Precios y Selección de Riesgos Basados en Datos Transforman la Suscripción

Las herramientas de análisis predictivo e inteligencia artificial permiten ahora a los corretajes segmentar datos históricos de siniestros, conjuntos de datos externos e información sobre el apetito de las aseguradoras en recomendaciones de precios precisas que reducen los índices de siniestralidad en un 15-20% para las empresas líderes[1]Marsh McLennan, "Inteligencia Artificial en Seguros y Gestión de Riesgos," marshmclennan.com. Los corredores que controlan activos de datos propietarios incorporan esos conocimientos directamente en las negociaciones, convirtiendo intercambios anteriormente centrados en las relaciones en conversaciones basadas en evidencia con los suscriptores. Como resultado, las agencias de tamaño mediano se suscriben cada vez más a proveedores de análisis de terceros para mantenerse competitivas, mientras que las firmas más grandes amplían sus equipos internos de ciencia de datos. Los reguladores estatales de seguros, a través de las reglas modelo de la Asociación Nacional de Comisionados de Seguros (NAIC, por sus siglas en inglés), exigen transparencia en la equidad algorítmica y la gobernanza, añadiendo capas de cumplimiento que las agencias más pequeñas deben presupuestar[2]Asociación Nacional de Comisionados de Seguros, "Principios de Inteligencia Artificial," naic.org. El mercado de corretaje de seguros de los Estados Unidos, por tanto, recompensa la inversión en inteligencia artificial explicable que equilibra el poder predictivo con la confianza regulatoria. Las aseguradoras también se benefician de presentaciones más enriquecidas, creando un ciclo de retroalimentación positiva que refuerza el valor del corredor orientado a los datos.

El Aumento de los Ciberataques Impulsa la Expansión de las Coberturas Especializadas

Los eventos de ransomware reportados al FBI aumentaron un 41% interanual en 2024, con pagos medios de extorsión que alcanzaron los USD 2,73 millones, impulsando un aumento en la demanda de responsabilidad civil cibernética[3]Centro de Denuncias de Delitos en Internet del FBI, "Informe de Delitos en Internet 2024," ic3.gov. El mercado de corretaje de seguros de los Estados Unidos canaliza esta urgencia en una CAGR del 5,92% en líneas especializadas, eclipsando las tasas de crecimiento en Propiedad y Accidentes tradicional. Los corretajes establecen prácticas cibernéticas dedicadas dotadas de analistas forenses y veteranos en respuesta a incidentes que pueden calibrar estructuras de límites, niveles de retención y exclusiones de guerra. La mayor complejidad técnica hace que los clientes valoren el asesoramiento, lo que permite a los corredores exigir tasas de comisión un 25-30% más altas que las colocaciones comerciales estándar. Las variantes de ransomware en rápida evolución también acortan los ciclos de las pólizas, brindando a los corredores puntos de contacto más frecuentes que se traducen en relaciones de asesoramiento fidelizadas. A medida que se endurecen las regulaciones federales de privacidad, las empresas del mercado medio buscan cada vez más ayuda para navegar las normas de notificación de brechas de seguridad, lo que refuerza aún más la relevancia del corredor. La diferenciación competitiva depende del acceso a datos propietarios sobre incidentes y de las asociaciones con proveedores de ciberseguridad, lo que refuerza las ventajas del pionero.

El Endurecimiento de las Tarifas de Propiedad y Accidentes Sostiene el Crecimiento de las Comisiones

Las tarifas de propiedad comercial en el tercer trimestre de 2024 aumentaron un 8,2% en promedio, marcando el decimocuarto incremento trimestral consecutivo, mientras que la responsabilidad civil general subió un 5,1%[4]Consejo de Agentes y Corredores de Seguros, "Encuesta del Mercado Comercial de Propiedad y Accidentes, Tercer Trimestre de 2024," ciab.com. Estados expuestos a catástrofes como Florida registraron incrementos en la propiedad comercial de entre el 25% y el 35%, reflejando la escasez de reaseguros y la volatilidad vinculada al clima. Cada alza eleva directamente los ingresos por comisiones para los corredores que negocian remuneración como porcentaje de la prima, incluso si el número de cuentas se mantiene estable. Los clientes que enfrentan un aumento de precios compran cada vez más en el mercado de corretaje de seguros de los Estados Unidos, recompensando a los intermediarios capaces de acceder a líneas excedentarias o aseguradoras no admitidas. El modelado catastrófico sofisticado se ha convertido en un requisito básico; las firmas sin análisis de riesgos de alta resolución corren el riesgo de quedar excluidas de colocaciones complejas. La tendencia también respalda la demanda de coberturas paramétricas que pagan según disparadores de eventos, comprimiendo los plazos de ajuste de siniestros y mejorando la liquidez del cliente. Sin embargo, el crecimiento de los ingresos impulsado por las tarifas puede enmascarar riesgos de retención, lo que lleva a los corredores a equilibrar el beneficio táctico de las comisiones con la gestión estratégica de las relaciones con los clientes.

Las Normas de Transparencia Fiduciaria Reconfiguran los Modelos de Compensación

La norma fiduciaria del Departamento de Trabajo de diciembre de 2024 exige la divulgación detallada de la compensación del corredor y los conflictos de interés en el asesoramiento sobre planes de jubilación, acelerando una migración hacia estructuras basadas en honorarios. Las principales firmas ya reportan que entre el 20% y el 25% de sus ingresos por beneficios para empleados provienen de honorarios de consultoría en lugar de comisiones de aseguradoras, cifra que se espera aumente a medida que los reguladores estatales extiendan los estándares fiduciarios más allá de las pensiones. El mercado de corretaje de seguros de los Estados Unidos, en consecuencia, desplaza su énfasis de la distribución de productos al asesoramiento orientado a resultados, favoreciendo a las firmas con profundidad actuarial, jurídica y de consultoría de recursos humanos. La transparencia en los honorarios también presiona a las agencias más pequeñas que carecen de fuentes de ingresos diversificadas, lo que impulsa fusiones que añaden experiencia complementaria. Los clientes acogen favorablemente los precios simplificados que alinean los incentivos, pero los corredores deben invertir en tecnología de cumplimiento para rastrear la remuneración en múltiples capas entre aseguradoras. Los adoptantes tempranos aprovechan los modelos transparentes como argumento de venta, citando la independencia en la selección de aseguradoras como prueba de alineación fiduciaria. El impacto a largo plazo de la norma, por tanto, se entrelaza con la convergencia más amplia de servicios profesionales dentro del corretaje.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento y aumento de los costos de compensación de los productores | -1.1% | Nacional, más agudo en los mercados de alto costo del Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por parte de las aseguradoras digitales directas al consumidor | -0.8% | Nacional, mayor impacto en líneas personales y comerciales pequeñas | Mediano plazo (2-4 años) |

| Mayor consolidación de aseguradoras que reduce los paneles de corretaje | -0.6% | Nacional, con variaciones regionales en los mercados especializados | Largo plazo (≥ 4 años) |

| Creciente riesgo de litigios por errores y omisiones en fallos de asesoramiento | -0.4% | Nacional, con mayor exposición en mercados comerciales complejos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Talento Impulsa la Inflación de la Compensación en todas las Categorías de Productores

Aproximadamente 400.000 profesionales de seguros están programados para jubilarse antes de 2026, mientras que las canalizaciones de nuevas contrataciones se quedan un 25% por detrás de la demanda de reemplazo. A medida que se intensifica la competencia por el talento con licencia, los productores de líneas comerciales en las zonas metropolitanas costeras ahora exigen incrementos salariales anuales del 8% al 12% más bonos de firma que pueden superar los USD 100.000. El mercado de corretaje de seguros de los Estados Unidos traslada una parte de esos costos incrementales a los clientes mediante mayores tarifas de servicio, aunque la compresión de márgenes persiste, especialmente para las pequeñas agencias. Los elevados gastos de nómina también desvían capital de las actualizaciones tecnológicas, creando un ciclo vicioso en el que los corredores con recursos limitados corren el riesgo de quedar cada vez más rezagados respecto a los líderes digitales. Los mandatos estatales de educación continua añaden tiempo y gastos que favorecen a las organizaciones con academias de formación internas. La escasez de talento es más aguda en las disciplinas de ciberseguridad, beneficios para empleados y modelado catastrófico, donde los corredores requieren una profunda fluidez técnica para asesorar a los clientes con credibilidad. La caza de talentos intensificada entre las grandes firmas incrementa los litigios por cláusulas de no competencia, inflando los presupuestos jurídicos.

Las Plataformas Digitales Directas al Consumidor Comprimen los Márgenes Tradicionales de los Corredores

Las aseguradoras en línea captaron el 23% de las nuevas primas de líneas personales en 2024, un aumento de 340 puntos básicos respecto a 2019. Su suscripción algorítmica y el gasto agresivo en publicidad extraen el negocio de automóviles y propietarios de viviendas ya mercantilizado de los canales de agentes tradicionales, sustrayendo economías de escala. Progressive y GEICO pagan comisiones a los corredores que se sitúan entre 200 y 300 puntos básicos por debajo de los programas tradicionales, obligando a las agencias a aceptar tasas de participación más bajas o a pivotar hacia productos con mayor carga de asesoramiento. El mercado de corretaje de seguros de los Estados Unidos, por tanto, estratifica a las firmas: las enfocadas en pequeñas empresas comerciales y líneas personales se apresuran a integrar motores de cotización digital y portales de autoservicio, mientras que los corredores centrados en grandes empresas redoblan su apuesta por riesgos complejos inmunes a la mercantilización. El apetito de las aseguradoras por invertir en ventas directas también reduce los espacios en los paneles de corredores, limitando la amplitud de los productos. Sin una asesoría diferenciada, los corredores corren el riesgo de ser relegados a intermediarios transaccionales. Para sobrevivir, los actores de tamaño mediano adoptan modelos híbridos que combinan la comodidad digital con el apoyo humano y la defensa en la gestión de siniestros.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Corretaje: Dominio de Escala y Aceleración Especializada

Las firmas minoristas capturaron el 60,55% de la cuota del mercado de corretaje de seguros de los Estados Unidos en 2025 al atender a vastas cuentas de consumidores y del mercado medio, pero se proyecta que los especialistas en reaseguros registren una CAGR del 5,02% hasta 2031, impulsada por el volumen de renegociación de tratados derivado de la exposición catastrófica. Los líderes minoristas integran análisis, autoservicio digital y asesoramiento combinado para defender los márgenes en un entorno en proceso de mercantilización. Simultáneamente, los intermediarios mayoristas canalizan colocaciones de líneas excedentarias para riesgos que las aseguradoras estándar rechazan, manteniendo un crecimiento estable pese a los ciclos económicos más ajustados. El nicho de reaseguros aprovecha la demanda de capital alternativo, valores vinculados a seguros y capas de retrocesión paramétrica que responden a la volatilidad climática. El corretaje de bancaseguros, aunque el más pequeño, se beneficia de la desregulación que permite a los bancos vender cruzadamente soluciones de propiedad, accidentes y vida dentro de las sucursales de gestión patrimonial. Se espera que el tamaño del mercado de corretaje de seguros de los Estados Unidos en el segmento de reaseguros se amplíe a medida que las cedentes enfrentan curvas crecientes de frecuencia-gravedad y buscan sofisticación en el modelado no disponible internamente. Los corredores complementan las colocaciones con asesoramiento sobre estructuras de retención, alivio de capital y diversificación de carteras.

El panorama competitivo favorece a las firmas que combinan el acceso tradicional al mercado con modelado predictivo y experiencia en estructuración de capital múltiple. Los corredores globales despliegan modelos catastrófico propietarios y fondos paralelos para absorber exposiciones en zonas de pico, ofreciendo a las aseguradoras vías de alivio de capital previamente limitadas a los grandes reaseguradores. Los especialistas más pequeños se ubican en nichos de colocaciones facultativas, orientándose hacia riesgos industriales de alto margen. Los corredores minoristas, mientras tanto, prueban interfaces de programación de aplicaciones de seguros integrados para detener la erosión de cuota de los canales directos. Cada subsegmento compite por el talento, aunque los conjuntos de habilidades divergentes —gestión de cuentas minoristas versus modelado cuantitativo de catástrofes— limitan la eficiencia de la contratación transversal. La supervisión regulatoria se intensifica en torno a la colateralización de los reaseguros, obligando a los corredores a examinar rigurosamente a las contrapartes. El éxito del segmento depende en última instancia de equilibrar la velocidad de colocación con la profundidad de la justificación analítica que satisfaga tanto a los clientes como a las agencias de calificación.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Cliente: Adopción Digital entre Individuos y Resiliencia de las Pymes

Las pequeñas y medianas empresas aportaron el 42,35% de los ingresos del mercado de corretaje de seguros de los Estados Unidos en 2025, reflejando el vibrante emprendimiento pospandemia, mientras que los clientes individuales se expandirán más rápidamente a una CAGR del 6,7% hasta 2031. La acumulación de riqueza de los millennials, amplificada por los canales de asesoramiento digital, desbloquea el apetito por coberturas de vida, discapacidad e identidad cibernética otrora reservadas para los segmentos de alto patrimonio neto. Los corredores despliegan incorporación automatizada, suscripción mediante árboles de decisión y paneles de comparación de pólizas para atender de forma rentable a estos compradores conscientes del costo pero familiarizados con la tecnología. Las grandes empresas mantienen un gasto en primas desproporcionado, pero los gestores de riesgos internos y los vehículos cautivos frenan el crecimiento orgánico del corretaje, empujando a los corredores hacia modelos de retención de servicios centrados en el análisis. Las entidades del sector público siguen requiriendo programas de seguros complejos para infraestructuras críticas, ciberseguridad y resiliencia climática, aunque los ciclos presupuestarios pueden ser prolongados. En todas las categorías de clientes, la transparencia fiduciaria y la presentación de informes de medio ambiente, social y gobernanza elevan el papel del corredor de la adquisición transaccional al asesoramiento estratégico. El mercado de corretaje de seguros de los Estados Unidos responde segmentando los equipos de servicio: unidades digitales para patrimonios medios-altos, equipos híbridos para pymes y grupos consultivos para grandes empresas.

La segmentación conductual supera la clasificación tradicional por tamaño. Para los individuos, los disparadores de eventos vitales, como la compra de una vivienda o el nacimiento de un hijo, se sincronizan con los estímulos de oferta integrada, creando ventanas de microdecisión para los corredores. Los propietarios de pymes gravitan hacia pólizas multilínea combinadas que simplifican la administración; los corredores agrupan Propiedad y Accidentes, beneficios para empleados y ciberseguridad en paneles de control unificados. Las grandes empresas exigen informes de referencia comparados con grupos de pares, impulsando la demanda de almacenamiento de datos y superposiciones analíticas que rastrean la frecuencia y la gravedad de los siniestros. Los fondos de riesgo del sector público animan a los corredores a coordinar marcos de asistencia mutua y disparadores paramétricos vinculados a los presupuestos municipales. La venta cruzada sigue siendo el motor de ingresos: un corredor que asegura la póliza de responsabilidad civil general de una pyme a menudo gana posteriormente las colocaciones de beneficios y vida clave. Dentro del mercado de corretaje de seguros de los Estados Unidos, el dominio de la segmentación genera un valor de vida del cliente superior y amortigua la erosión de márgenes en otros ámbitos.

Por Línea de Seguros: Dominio del Seguro de Vida e Impulso Especializado

El seguro de vida contribuyó con el 68,20% del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025, ya que los programas de planificación patrimonial y beneficios para empleados continúan dependiendo en gran medida del asesoramiento de los agentes. Sin embargo, las líneas especializadas que abarcan responsabilidad civil cibernética, seguros de mascotas, productos paramétricos de riesgo climático y marina están marcando el ritmo del sector con una CAGR del 5,75% hasta 2031. Los corredores tienen éxito aquí combinando conocimiento técnico de suscripción con perspectivas de riesgo específicas del sector, como la respuesta a incidentes cibernéticos o el modelado meteorológico agrícola. Propiedad y Accidentes mantiene un volumen saludable respaldado por el endurecimiento de las tarifas, aunque el aumento de los deducibles lleva a algunos asegurados a autoasegurar las pérdidas menores. El corretaje de seguros de salud enfrenta una compresión de márgenes derivada de las plataformas de inscripción directa y la integración vertical de las aseguradoras, pero obtiene retenciones de asesoramiento en diseño de planes, gestión de beneficios farmacéuticos y cumplimiento normativo. El crecimiento especializado también se beneficia de las aseguradoras de excedentes y excesos que acomodan redacciones personalizadas, dando a los corredores espacio para innovar con disparadores paramétricos y construcciones basadas en el uso. La cuota del mercado de corretaje de seguros de los Estados Unidos correspondiente a los seguros especializados, por tanto, se amplía a pesar de su base más pequeña.

El escrutinio regulatorio se agudiza a medida que proliferan las nuevas coberturas. Los grupos de trabajo de la Asociación Nacional de Comisionados de Seguros (NAIC) examinan el monitoreo de solvencia para fondos de riesgo cibernético, y los departamentos estatales analizan el lenguaje de las pólizas paramétricas para garantizar la claridad al consumidor. Los corredores invierten en talento actuarial y asociaciones de datos de terceros —archivos de frecuencia de ransomware, simulaciones de propagación de incendios forestales e historiales de salud de mascotas— para justificar los precios y las estructuras de límites. El apetito de las aseguradoras fluctúa rápidamente; cuando la capacidad se reduce, los corredores deben recurrir a los síndicatos de Lloyd's o a los vehículos de mercados de capitales. La colaboración interdisciplinaria aumenta: los corredores especializados se asocian con empresas tecnológicas emergentes para integrar datos de sensores, lo que permite ajustes dinámicos de primas. Mientras tanto, la distribución de seguros de vida pivota hacia modelos de suscripción acelerada que utilizan registros de salud electrónicos y bases de datos de vehículos motorizados para tomar decisiones instantáneas, presionando a los intermediarios tradicionales de examen médico. En general, la evolución de la combinación de líneas recompensa a los corredores ágiles que pueden reequilibrar las carteras sin sacrificar la profundidad del servicio.

Nota: Las cuotas de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Avance Digital y Persistencia Híbrida

Los agentes tradicionales retuvieron el 56,05% de la colocación de primas en 2025, lo que subraya el perdurable atractivo del asesoramiento presencial para riesgos comerciales complejos y cuentas de alto patrimonio neto. Los canales digitales y en línea, sin embargo, crecerán a una CAGR del 6,95% hasta 2031, a medida que los flujos de trabajo de cotización y vinculación se agilizan a menos de 10 minutos para muchas pólizas de líneas personales y microcomerciales. Los chatbots, los circuitos de firma electrónica y las integraciones de interfaces de programación de aplicaciones integradas reducen la fricción en la suscripción, permitiendo a los corredores asignar el capital humano a tareas de asesoramiento más complejas. Las asociaciones de afinidad —asociaciones profesionales, redes de ex alumnos y grupos de empleadores— generan un flujo de primas fidelizado, equilibrando la confianza construida fuera del sector asegurador. Los canales de bancaseguros aprovechan los datos de relaciones con los clientes en los núcleos bancarios, generando eficiencias de venta cruzada y perspectivas de riesgo que enriquecen la suscripción. El mercado de corretaje de seguros de los Estados Unidos evoluciona así hacia un servicio híbrido: incorporación digital, clasificación algorítmica y escalada a expertos cuando aumenta la complejidad.

Los cambios en los canales también reconfiguran las estructuras de costos. El autoservicio digital reduce los gastos de adquisición, pero exige una inversión continua en diseño de experiencia de usuario, ciberseguridad y módulos de cumplimiento normativo. Los corredores de primer nivel priorizan plataformas en la nube escalables, mientras que las agencias más pequeñas dependen de portales de proveedores de marca blanca. Los reguladores imponen la paridad en la divulgación independientemente del medio, por lo que los canales digitales deben incorporar documentos en el punto de venta y casillas de verificación de consentimiento del consumidor bien visibles. La defensa en la gestión de siniestros sigue gravitando hacia la experiencia humana; los corredores que emplean ajustadores por videollamada y herramientas de estimación de daños asistidas por inteligencia artificial mantienen puntuaciones de satisfacción neta que preservan las tasas de renovación. Los datos generados por clics, rechazos y endosos retroalimentan los modelos de precios, reforzando el ciclo de retroalimentación digital. En consecuencia, la matriz de distribución del mercado de corretaje de seguros de los Estados Unidos se convierte en un diferenciador estratégico en lugar de un canal de distribución de producto.

Análisis Geográfico

El Sur controló el 33,10% del tamaño del mercado de corretaje de seguros de los Estados Unidos en 2025, impulsado por la migración poblacional, la diversificación del sector energético y la construcción comercial en el Cinturón del Sol. Sin embargo, el Oeste registra la CAGR líder del 6,25% hasta 2031, impulsado por la expansión del sector tecnológico, las entradas de capital de riesgo y el crecimiento de los hogares de alto patrimonio neto. Las exposiciones a incendios forestales, terremotos y sequías complican la suscripción, incentivando a los corredores a desarrollar servicios de asesoramiento matizados en mitigación de catástrofes. El Noreste mantiene un denso gasto en seguros corporativos anclado por las sedes de servicios financieros, aunque la carga regulatoria y la infraestructura envejecida ralentizan el crecimiento.

La diversificada base agrícola y manufacturera del Medio Oeste genera un flujo de primas estable, aunque la frecuencia de las tormentas convectivas severas tiende al alza. La heterogeneidad regulatoria estatal —desde las aprobaciones de tarifas de la Proposición 103 de California hasta las reformas de Citizens Property en Florida— significa que los corredores deben calibrar su estrategia según cada jurisdicción. El mercado de corretaje de seguros de los Estados Unidos, por tanto, premia la agilidad geográfica que combina el conocimiento del cumplimiento normativo con perspectivas de riesgo local. Los corredores regionales aplican estrategias diferentes. En Texas, los corredores organizan coberturas de viento por capas que integran mercados privados, fondos estatales y disparadores paramétricos para gestionar la volatilidad de los huracanes.

Los intermediarios de California combinan seguros cibernéticos, de directores y funcionarios, y de prácticas laborales para clientes tecnológicos, mientras asesoran sobre subvenciones de mitigación de incendios forestales y auditorías de espacios defensibles. Los corredores del Noreste se centran en la divulgación de medio ambiente, social y gobernanza y en la cobertura de interrupción contingente del negocio de la cadena de suministro para fabricantes multinacionales. Las firmas del Medio Oeste amplían los programas de seguros de granizo en cultivos y ganadería que combinan la cobertura federal multipeligro con complementos privados. Los proveedores de análisis catastrófico ofrecen a los corredores mapas de calor de riesgo a nivel de código postal, lo que permite campañas de marketing focalizadas. El mercado de corretaje de seguros de los Estados Unidos, por tanto, recompensa el conocimiento localizado superpuesto a las plataformas de servicio nacionales.

Panorama Competitivo

El mercado de corretaje de seguros de los Estados Unidos experimentó una consolidación acelerada en 2024, impulsada por la adquisición de AssuredPartners por parte de Arthur J. Gallagher & Co., lo que elevó a Gallagher al cuarto corredor más grande del mundo. A pesar del creciente dominio de las principales firmas, el mercado sigue siendo suficientemente fragmentado, dejando amplio espacio para estrategias de consolidación continua y expansión regional. El lanzamiento por parte de Marsh McLennan de su plataforma de Análisis de Riesgos Climáticos y la inversión de USD 2,1 mil millones en inteligencia artificial por parte de Aon son ejemplos de adquisiciones de capacidades en lugar de expansión geográfica. La compra de CyberCube Analytics por parte de Willis Towers Watson por USD 850 millones subraya la escasez de talento especializado en el modelado cibernético. Las 47 operaciones de Brown & Brown en 2024 demuestran la durabilidad de las incorporaciones regionales que añaden experiencia localizada y carteras de nicho. En conjunto, los adquirentes persiguen activos de datos, prácticas especializadas e infraestructura digital en lugar de mero volumen de primas.

Los avances tecnológicos distinguen cada vez más a los líderes del sector de sus competidores rezagados. Marsh ha introducido un panel de control catastrófico en tiempo real, mientras que Gallagher presume de un portal de clientes con análisis integrado. Ambas innovaciones acortan demostrablemente los ciclos de cotización y mejoran el análisis de adecuación de límites. Mientras tanto, empresas emergentes ágiles aprovechan la inteligencia artificial para la clasificación y la cadena de bloques para la liquidación de siniestros. Estas empresas se centran en las microempresas y la economía colaborativa, planteando un desafío a los actores tradicionales al apuntar a su clientela sensible al precio. Sin embargo, los corredores establecidos poseen activos invaluables: profundas relaciones con las aseguradoras y una comprensión matizada de las regulaciones. Estos elementos, que a menudo tardan años en cultivarse, proporcionan una ventaja defensiva significativa. En el panorama del corretaje de seguros de los Estados Unidos, un enfoque híbrido está ganando terreno. Las firmas establecidas no son meros observadores pasivos; están invirtiendo activamente en fondos de capital de riesgo, fomentando asociaciones con empresas de tecnología de seguros y cosechando los beneficios de las oportunidades de venta cruzada en sus carteras adquiridas. La competencia por el talento es implacable. Un testimonio de esto es el movimiento estratégico de Lockton a mediados de 2024, incorporando a 15 experimentados productores cibernéticos, lo que subraya el énfasis de la industria en el capital humano en esta era de evolución digital.

La escala de cumplimiento normativo surge como una ventaja oculta. Los requisitos de licencias de productores estado por estado, las declaraciones de impuestos sobre líneas excedentarias y los cambiantes mandatos fiduciarios requieren equipos jurídicos y administrativos sólidos. Los grandes corredores automatizan las declaraciones e integran los puntos de control de cumplimiento en los flujos de trabajo de gestión de relaciones con los clientes, reduciendo el riesgo de errores. Las firmas más pequeñas enfrentan cargas de costos desproporcionadas, lo que las empuja hacia redes o hacia la adquisición. Mientras tanto, la consolidación de las aseguradoras reduce el acceso a los paneles, amplificando la importancia de las relaciones de larga data en manos de los corredores de escala. La presentación de informes de medio ambiente, social y gobernanza se extiende a las operaciones de los corredores, impulsando la transparencia en métricas de diversidad y huellas de carbono. El posicionamiento competitivo, por tanto, combina solidez financiera, inversión tecnológica, experiencia humana e infraestructura de cumplimiento normativo —elementos todos interrelacionados que definen la próxima década del mercado de corretaje de seguros de los Estados Unidos.

Líderes de la Industria de Corretaje de Seguros de los Estados Unidos

Marsh McLennan (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Brown & Brown Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Arthur J. Gallagher & Co. completó su adquisición de AssuredPartners por USD 13,45 mil millones, creando el cuarto corretaje de seguros más grande de los Estados Unidos y ampliando la presencia de Gallagher en los mercados de alto crecimiento del Sureste y el Oeste.

- Agosto de 2024: Aon plc anunció una inversión de USD 2,1 mil millones en inteligencia artificial y capacidades de análisis de datos, incluidas asociaciones con proveedores de tecnología líderes para mejorar la suscripción, el procesamiento de siniestros y los servicios de asesoramiento a clientes.

- Julio de 2024: Willis Towers Watson amplió su práctica de riesgo cibernético mediante la adquisición de CyberCube Analytics por USD 850 millones, añadiendo capacidades de modelado catastrófico para exposiciones cibernéticas y el desarrollo de productos de seguros paramétricos.

- Junio de 2024: Brown & Brown Inc. completó 47 adquisiciones por un total de USD 3,2 mil millones en ingresos anualizados, continuando su agresiva estrategia de consolidación centrada en corredores regionales con experiencia especializada en beneficios para empleados, líneas personales y cobertura de propiedad comercial.

Alcance del Informe del Mercado de Corretaje de Seguros de los Estados Unidos

Un corredor de seguros es una persona o firma que trabaja para un cliente con el fin de vender y negociar diversos productos de seguros. El informe incluye una nota detallada sobre la importancia de los corredores de seguros en los Estados Unidos en diversos productos de seguros. El mercado de corretaje de seguros de los Estados Unidos está segmentado por tipo de seguro y por tipo de corretaje. Por tipo de seguro, el mercado se subdivide en seguro de vida y seguro de propiedad y accidentes. Por tipo de corretaje, el mercado se subdivide en corretaje minorista y corretaje mayorista. El informe ofrece el tamaño del mercado y las previsiones para el mercado de corretaje de seguros de los Estados Unidos en valor (USD) para todos los segmentos anteriores.

| Corretaje Minorista |

| Corretaje Mayorista |

| Corretaje de Reaseguros |

| Servicios de Corretaje de Bancaseguros |

| Individuos |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Corporaciones |

| Entidades del Sector Público |

| Seguro de Vida |

| Seguro de Salud |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) |

| Líneas Especializadas (Cibernético, Mascotas, Marina, Viaje) |

| Ventas Presenciales Tradicionales |

| Plataformas Digitales / En Línea |

| Asociaciones de Afinidad e Integradas |

| Asociaciones de Bancaseguros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Corretaje | Corretaje Minorista |

| Corretaje Mayorista | |

| Corretaje de Reaseguros | |

| Servicios de Corretaje de Bancaseguros | |

| Por Tipo de Cliente | Individuos |

| Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Corporaciones | |

| Entidades del Sector Público | |

| Por Línea de Seguros | Seguro de Vida |

| Seguro de Salud | |

| Propiedad y Accidentes (Automóvil, Hogar, Comercial, Responsabilidad Civil) | |

| Líneas Especializadas (Cibernético, Mascotas, Marina, Viaje) | |

| Por Canal de Distribución | Ventas Presenciales Tradicionales |

| Plataformas Digitales / En Línea | |

| Asociaciones de Afinidad e Integradas | |

| Asociaciones de Bancaseguros | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corretaje de seguros de los Estados Unidos en 2026?

El mercado está valorado en USD 145,8 mil millones en 2026 y se proyecta que alcance los USD 176,14 mil millones en 2031, registrando una CAGR del 3,86%.

¿Qué segmento de clientes crece más rápidamente para los corredores?

Los clientes individuales muestran el ritmo más rápido con una CAGR del 6,7% hasta 2031, impulsados por el acceso a plataformas digitales para coberturas sofisticadas.

¿Qué impulsa el aumento de las comisiones de corretaje en propiedad y accidentes?

Un ciclo de mercado duro de varios años ha elevado las tarifas de propiedad comercial un 8,2% en el tercer trimestre de 2024, lo que eleva directamente los ingresos por comisiones.

¿Por qué las comisiones de seguros cibernéticos son más altas que las de las líneas estándar?

La experiencia especializada, la redacción compleja de las pólizas y el aumento de las pérdidas por ransomware permiten a los corredores exigir comisiones un 25-30% más altas en las colocaciones cibernéticas.

¿Cómo afecta la regulación a los modelos de compensación de los corredores?

La norma fiduciaria de 2024 exige la divulgación transparente de los honorarios y conflictos de los corredores, acelerando un cambio hacia los ingresos por honorarios de asesoramiento.

Última actualización de la página el: