Tamaño y Participación del Mercado de Seguros de Salud y Médicos de MENA

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

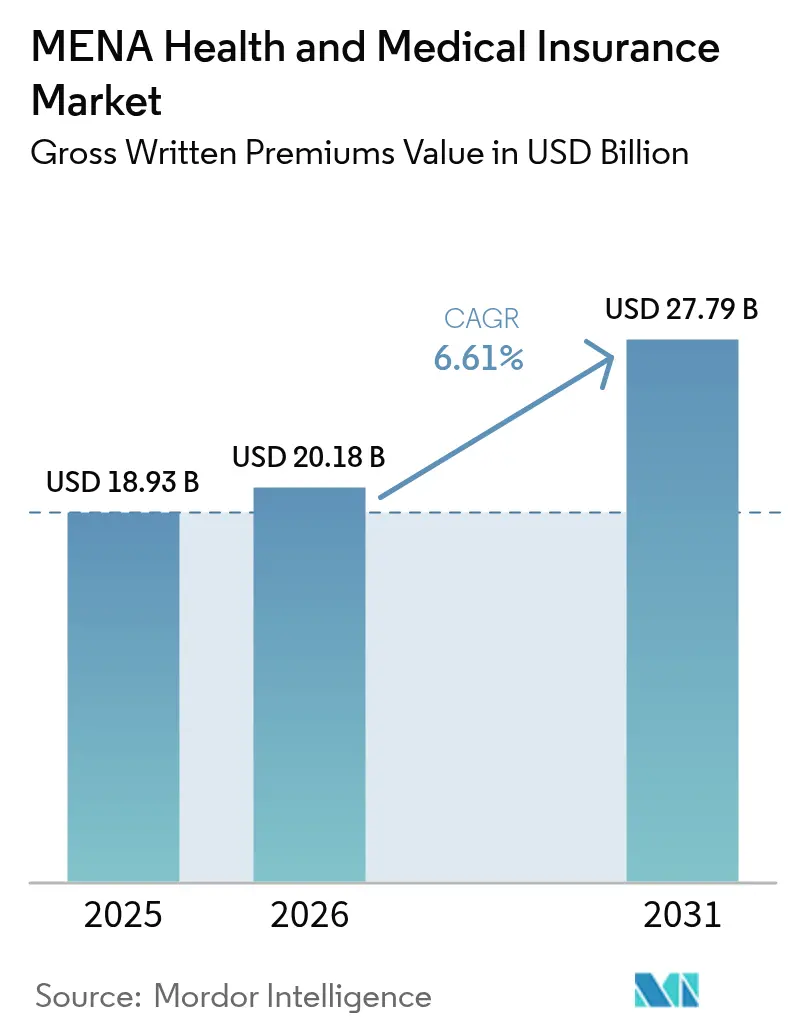

| Tamaño del mercado en el año base (2025) | 18.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Salud y Médicos de MENA por Mordor Intelligence

Se espera que el tamaño del mercado de seguros de salud y médicos de MENA crezca de USD 18.93 mil millones en 2025 a USD 20.18 mil millones en 2026 y se prevé que alcance USD 27.79 mil millones en 2031 a una CAGR del 6.61% durante 2026-2031. El sólido impulso de las primas se deriva de las amplias leyes de seguro obligatorio en los estados del Golfo, el aumento de la inversión del sector privado en el marco de las agendas de Visión 2030 y la rápida adopción de soluciones de salud digital. La expansión de las poblaciones expatriadas en el Consejo de Cooperación del Golfo (CCG) sustenta una demanda sostenida, mientras los gobiernos trasladan la presión fiscal de los presupuestos públicos hacia modelos de financiación mixtos público-privados que mejoran la sostenibilidad del sistema. La suscripción impulsada por inteligencia artificial, la distribución integrada a través de super-aplicaciones y los planes orientados al turismo médico amplían los fondos de ingresos y diversifican las carteras de productos. La persistente inflación de los costos médicos y la regulación fragmentada moderan el crecimiento, aunque las herramientas específicas de contención de costos y la alineación gradual de los estándares de solvencia mitigan los riesgos a la baja para las aseguradoras.

Conclusiones Clave del Informe

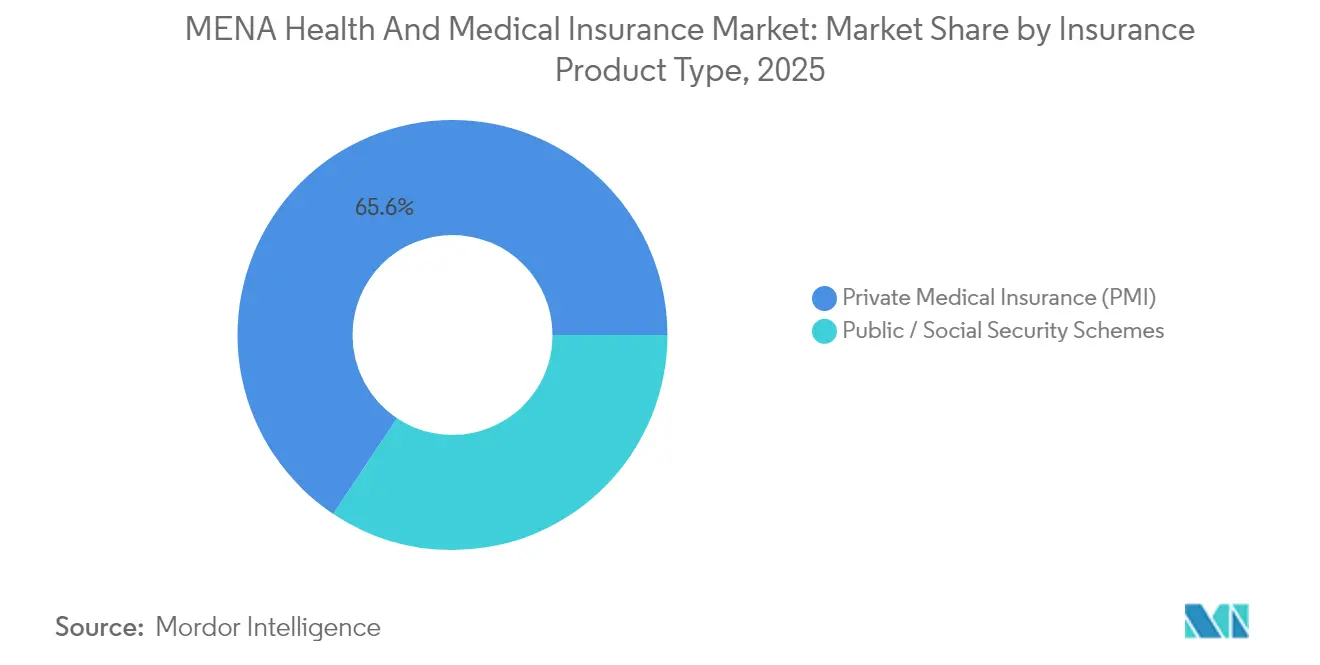

- Por tipo de producto de seguro, el seguro médico privado lideró con el 65.64% de la participación del mercado de seguros de salud y médicos de MENA en 2025; los regímenes públicos y de seguridad social se expanden con mayor rapidez a una CAGR del 7.53% hasta 2031.

- Por plazo de cobertura, las pólizas de largo plazo captaron el 84.02% del tamaño del mercado de seguros de salud y médicos de MENA en 2025 y avanzan a una CAGR del 8.72% hasta 2031.

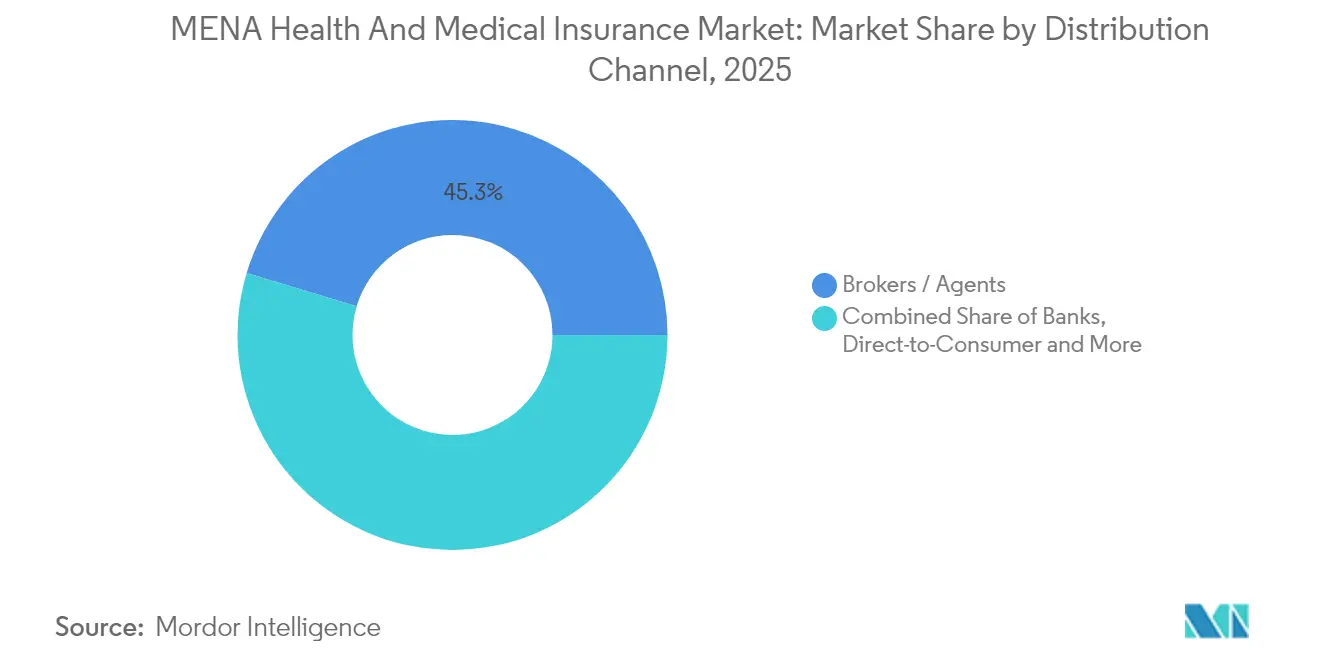

- Por canal de distribución, los corredores y agentes mantuvieron una participación de ingresos del 45.34% en 2025, mientras que las ventas directas al consumidor registraron la CAGR proyectada más alta del 7.58% hasta 2031.

- Por usuario final, las grandes corporaciones representaron el 58.23% de la demanda de 2025, mientras que las pymes exhiben la trayectoria de crecimiento más sólida con una CAGR del 7.71% hasta 2031.

- Por geografía, el CCG controló el 70.31% de las primas en 2025; los mercados del Levante y Emergentes registran el ascenso más rápido con una CAGR del 8.48% a pesar de los vientos en contra geopolíticos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Salud y Médicos de MENA

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los regímenes de seguro de salud obligatorio | +1.8% | Núcleo del CCG, extensión hacia el Norte de África | Mediano plazo (2-4 años) |

| Inflación médica vinculada al aumento de enfermedades no transmisibles | +1.2% | Global | Corto plazo (≤ 2 años) |

| Privatización y asociaciones público-privadas en la atención sanitaria regional | +1.0% | CCG, especialmente los Emiratos Árabes Unidos y Arabia Saudita | Largo plazo (≥ 4 años) |

| Auge del turismo médico transfronterizo asegurado | +0.8% | Centro del CCG, flujos hacia Egipto y Jordania | Mediano plazo (2-4 años) |

| Cobertura integrada a través de super-aplicaciones y plataformas de trabajo independiente | +0.6% | CCG urbano y Norte de África | Corto plazo (≤ 2 años) |

| Puntuación de riesgo impulsada por inteligencia artificial que desbloquea nuevos microplanes | +0.4% | Núcleo del CCG, adopción gradual en el Levante | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Regímenes de Seguro de Salud Obligatorio

Los mandatos federales y provinciales crean el mayor impulso para el mercado de seguros de salud y médicos de MENA. El Decreto-Ley Federal No. 48/2023 de los Emiratos Árabes Unidos exige que cada residente cuente con una póliza de salud a partir de enero de 2025, incorporando aproximadamente 3.7 millones de nuevas vidas a los fondos de las aseguradoras.[1]Administración de Comercio Internacional, "Emiratos Árabes Unidos – Panorama del Sector Sanitario," trade.gov. Omán adoptó un marco de coseguro en diciembre de 2024 que permite a las aseguradoras de Categoría A y Categoría B compartir el riesgo, ampliando la capacidad y reduciendo las barreras de entrada. La norma de Arabia Saudita que extiende la cobertura a 3.7 millones de trabajadores domésticos a partir de julio de 2024 demuestra cómo los reguladores apuntan a grupos que anteriormente estaban fuera del empleo formal. Las reglas progresivas de solvencia en las jurisdicciones del CCG elevan los estándares de capital, pero tranquilizan a los proveedores y mejoran la fiabilidad en la liquidación de siniestros. En conjunto, estas medidas estimulan el flujo de primas, reducen la exposición a deudas incobrables hospitalarias y anclan la predictibilidad actuarial a largo plazo.

Inflación Médica Vinculada al Aumento de Enfermedades No Transmisibles

Las enfermedades no transmisibles, como la diabetes, afectan a más del 20% de los adultos del CCG e impulsan la utilización de intervenciones de alto costo. Los nuevos biológicos oncológicos, los monitores continuos de glucosa y los procedimientos cardíacos avanzados elevan el gasto per cápita muy por encima de las tendencias del índice de precios al consumidor. Los gobiernos implementan pagos basados en valor, el modelo AR-DRG de Arabia Saudita y el sistema eClaimLink de Dubái, aunque los desembolsos en medicamentos especializados siguen aumentando a tasas de dos dígitos. Las aseguradoras contrarrestan esto mediante formularios escalonados, autorización previa y acuerdos más estrictos con proveedores preferentes. Las campañas de salud pública en el marco de Visión 2030 se orientan hacia la atención preventiva, pero sus ahorros fiscales se materializan gradualmente, manteniendo una intensa presión sobre los márgenes en el corto plazo.

Privatización y Asociaciones Público-Privadas en la Atención Sanitaria Regional

Los actores soberanos se reposicionan desde la provisión directa hacia modelos de asociación que aprovechan el capital privado. La Compañía de Salud Holding de Arabia Saudita supervisará 290 hospitales y 2,300 centros de atención primaria para 2030, lo que lleva a las aseguradoras a diseñar contratos de servicios agrupados que distribuyen el riesgo a lo largo de episodios completos de atención. El ecosistema de zona franca de 300 proveedores de Dubai Healthcare City demuestra cómo la flexibilidad regulatoria atrae a aseguradoras multinacionales y facilita la facturación del turismo médico. La Autoridad Universal de Seguros de Salud de Egipto separa el financiamiento de la prestación de servicios, permitiendo a las aseguradoras licitar contratos gubernamentales mientras comercializan planes complementarios. Dichas asociaciones público-privadas redistribuyen el riesgo, recompensan la eficiencia operativa e incorporan talento actuarial especializado al ámbito público.

Auge del Turismo Médico Transfronterizo Asegurado

Dubái ocupa el primer lugar en el Índice Árabe de Turismo Médico y canaliza pacientes que buscan tratamientos oncológicos, cardiológicos y de fertilidad desde toda la región MENA. Las aseguradoras diseñan pólizas de alcance regional que agrupan los costos de los procedimientos, el transporte y el alojamiento postoperatorio, respondiendo a la demanda de atención transfronteriza sin interrupciones. La aseguradora insignia de Abu Dabi colabora con hospitales para ofrecer paquetes de vuelo más tratamiento, fortaleciendo la diversificación de ingresos. Los procesos simplificados de visado y los estándares internacionales de acreditación amplían las redes de facturación directa. Las rutas de alta ocupación entre Doha y Damasco reflejan la necesidad latente de cobertura de evacuación y repatriación en estados frágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación de costos médicos de dos dígitos | -1.4% | Global | Corto plazo (≤ 2 años) |

| Fragmentación regulatoria en MENA | -0.9% | Regional, con concentración en los mercados del Levante | Mediano plazo (2-4 años) |

| Escasez crónica de talento clínico | -0.7% | Núcleo del CCG, aguda en Arabia Saudita y los Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fondos de riesgo en zonas de conflicto geopolítico | -0.5% | Levante y Emergentes, efectos de contagio hacia el Norte de África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de Costos Médicos de Dos Dígitos

El aumento de los precios de los procedimientos y los medicamentos erosiona la asequibilidad, lo que lleva a las aseguradoras a elevar las primas y reducir los beneficios. Los medicamentos especializados para oncología e inmunología pueden superar los USD 100,000 por paciente al año, presionando las reservas y elevando los umbrales de reaseguro. La consolidación hospitalaria en las principales áreas metropolitanas concentra el poder de negociación, lo que desincentiva los descuentos agresivos en tarifas. Los equipos importados se encarecen en mercados que enfrentan depreciación de la moneda local, intensificando las presiones de costos. Las aseguradoras implementan contratos basados en valor y pagos agrupados, pero los sistemas de tecnología de la información fragmentados de los proveedores limitan la escalabilidad rápida de dichos modelos en toda la región.

Fragmentación Regulatoria en MENA

Veintidós jurisdicciones imponen requisitos divergentes de capital, solvencia y aprobación de productos que complican las estrategias de expansión regional. El capital mínimo desembolsado oscila entre USD 10 millones en algunos estados del Norte de África y USD 50 millones en los principales mercados del Golfo, lo que obliga a las multinacionales a inmovilizar liquidez en múltiples compartimentos. Los sistemas de capital basado en riesgo coexisten con regímenes de ratio fijo, lo que infla los costos de cumplimiento y dificulta la optimización de la solvencia a nivel de grupo. Varios países prohíben el reembolso de tratamientos en el extranjero, lo que limita los planes de turismo médico transfronterizo. Las conversaciones de armonización dentro del comité de seguros del Fondo Monetario Árabe están en curso, pero avanzan lentamente, por lo que las aseguradoras deben gestionar presentaciones país por país para cada nuevo producto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto de Seguro: Los Regímenes Públicos se Aceleran en Medio del Dominio del Seguro Médico Privado

El seguro médico privado mantuvo una posición de liderazgo del 65.64% en 2025, lo que ilustra los beneficios arraigados patrocinados por empleadores y la demanda individual entre los expatriados de alto poder adquisitivo. Sin embargo, los regímenes públicos y de seguridad social registran la trayectoria más rápida del 7.53%, lo que señala el compromiso gubernamental con la cobertura universal. El mandato de prima anual de AED 320 (USD 87.1) de los Emiratos Árabes Unidos amplía las vidas agrupadas y refuerza la profundidad de suscripción. El Centro Nacional de Seguros de Salud planificado por Arabia Saudita inclinará aún más los volúmenes hacia los programas públicos para 2026. Las aseguradoras pasan de la competencia centrada en primas a la contratación de servicios administrativos, lo que requiere análisis avanzados de salud poblacional. La cobertura grupal dentro del seguro médico privado aprovecha las economías de escala, mientras que el seguro médico privado minorista apunta a familias de clase media que buscan mejores beneficios de maternidad y odontología. Sin embargo, a medida que los marcos obligatorios se amplían, los complementos suplementarios presentan lucrativas vías de venta cruzada para las aseguradoras.

Los diseños regulatorios fomentan la dualidad: las líneas de base públicas ofrecen beneficios esenciales y los complementos privados cubren las brechas, como la cirugía electiva o el tratamiento internacional. El despliegue por fases de Egipto incorpora a 12.8 millones más de ciudadanos bajo el paraguas, impulsando la diversificación del riesgo. La extensión del Seguro de Enfermedad Obligatorio de Marruecos a los trabajadores autónomos amplía las bases tributarias contributivas. Esta arquitectura de doble vía apoya la estabilidad actuarial, aunque desafía a los actores tradicionales del seguro médico privado acostumbrados a productos de alto margen para expatriados dentro del mercado de seguros de salud y médicos de MENA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo de Cobertura: Las Pólizas de Largo Plazo Proporcionan Estabilidad

Los contratos anuales y plurianuales representan el 84.02% de las primas y registran un incremento del 8.72%, lo que refleja la preferencia de los participantes por el acceso ininterrumpido y el apetito de las aseguradoras por un flujo de caja predecible. Los visados de expatriados del Golfo suelen abarcar de dos a tres años, lo que se alinea con las duraciones de las pólizas y reduce la rotación. Las coberturas de corto plazo atienden a turistas médicos, trabajadores de temporada y misiones humanitarias, pero siguen siendo una porción modesta del volumen total. El esquema de coseguro de Omán recompensa a las aseguradoras que mantienen a los clientes inscritos durante años consecutivos, reforzando el dominio del largo plazo.

Los plazos extendidos también se alinean con los programas de gestión de enfermedades crónicas: el monitoreo continuo de glucosa, la gestión de casos oncológicos y el coaching de bienestar requieren un compromiso durante todo el año para lograr ahorros en costos. A medida que maduran los flujos de datos impulsados por dispositivos portátiles, las aseguradoras perfeccionarán los precios de renovación basándose en métricas de salud longitudinales en lugar de amplios indicadores sociodemográficos, agudizando la segmentación del riesgo dentro del mercado de seguros de salud y médicos de MENA.

Por Canal de Distribución: La Aceleración Digital Erosiona la Exclusividad de los Corredores

Los corredores y agentes tradicionales aún suscriben el 45.34% de las primas de 2025, aprovechando su dominio regulatorio y el valor del asesoramiento humano en negociaciones grupales complejas. Sin embargo, los canales de venta directa al consumidor se expanden un 7.58% anual, impulsados por la alta penetración de teléfonos inteligentes y la integración con tecnología financiera. Los sistemas de pago en tiempo real permiten a las aseguradoras emitir micropolizas en minutos, reduciendo los costos de incorporación. La bancaseguros sigue siendo resiliente porque los consumidores ven a los bancos como custodios de confianza para los importantes presupuestos de salud familiar. Los programas de afinidad combinan beneficios personalizados con gremios profesionales, clubes deportivos y redes de exalumnos, profundizando la penetración en nichos.

Las super-aplicaciones impulsan el impulso de las ventas directas al consumidor, integrando la cobertura en ecosistemas de transporte por aplicación, entrega de alimentos y trabajo independiente. Los flujos de pago integrados en el proceso de compra transfieren las primas instantáneamente a las aseguradoras, mejorando la gestión del efectivo. La autoridad de seguros de los Emiratos Árabes Unidos ahora otorga licencias de corredor digital que limitan los topes de comisiones, alineando aún más los incentivos hacia una fijación de precios transparente. En consecuencia, las aseguradoras invierten en plataformas de experiencia del cliente, chatbots, triaje de síntomas por inteligencia artificial y telemedicina para retener a los asegurados con conocimientos digitales dentro del mercado de seguros de salud y médicos de MENA.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Impulso de las Pymes Desafía la Supremacía Corporativa

Las grandes corporaciones consumieron el 58.23% de la demanda de 2025 debido a las obligaciones estatutarias y al poder de negociación que les permite asegurar amplios paquetes de beneficios a tarifas negociadas. Sin embargo, las pymes registran una expansión del 7.71% a medida que los gobiernos revocan las exenciones y exigen la cobertura de los empleados independientemente del tamaño de la empresa. Los portales de inscripción basados en la nube y la suscripción grupal simplificada reducen los gastos administrativos, permitiendo atender de manera rentable a nóminas más pequeñas.

Los mandatos para trabajadores domésticos multiplican el número de pólizas entre los hogares que deben acreditar cobertura para los visados de residencia. La presión presupuestaria del sector público de Kuwait ilustra cómo los empleadores estatales reevalúan periódicamente los paneles de aseguradoras, inyectando dinamismo competitivo. Los trabajadores independientes y los empresarios individuales compran cada vez más planes minoristas o se unen a fondos de asociaciones comerciales, ampliando el mercado potencial para productos modulares dentro del mercado de seguros de salud y médicos de MENA.

Análisis Geográfico

El CCG captó el 70.31% de las primas en 2025, lo que refleja la infraestructura sanitaria financiada con petróleo, los estrictos estatutos de cobertura obligatoria y las numerosas comunidades de expatriados. Las reformas de Visión 2030 de Arabia Saudita colocan 290 hospitales bajo la Compañía de Salud Holding, mejorando el poder de compra y creando oportunidades de asociación para las aseguradoras en proyectos piloto de atención integrada. La ley federal de los Emiratos Árabes Unidos obliga a todos los residentes a mantener cobertura, y Dubái encabeza el Índice Árabe de Turismo Médico, atrayendo pacientes entrantes que prefieren la facturación transfronteriza sin interrupciones. El mandato de seguros de Catar entró en vigor en 2022, y el modelo de licencias de Categoría A/B de Omán revoluciona la competencia local manteniendo una alta solvencia. Baréin incrementa gradualmente las tasas de contribución de los empleadores, fortaleciendo colectivamente los fondos de primas que sustentan el mercado de seguros de salud y médicos de MENA.

El Norte de África avanza bajo la Autoridad Universal de Seguros de Salud de Egipto, que apunta a 12.8 millones de afiliados adicionales en su segunda fase. Marruecos amplía su Seguro de Enfermedad Obligatorio a los trabajadores autónomos, y sus 152 hospitales a lo largo del corredor atlántico, combinados con 2,000 centros de atención primaria, apoyan las redes de aseguradoras. La consolidación regional se evidenció cuando Wafa Assurance se dispuso a adquirir Delta Insurance de Egipto en junio de 2025, impulsando la eficiencia operativa transfronteriza. Argelia y Túnez se benefician del crecimiento de la clase media y de las infraestructuras de salud pública consolidadas, sustentando una adopción constante de coberturas privadas complementarias.

Los mercados del Levante y Emergentes registran el ascenso más rápido del 8.48% a pesar de la volatilidad. El sistema resiliente de Jordania atrae pacientes de países vecinos afectados por conflictos, lo que hace necesarios los complementos de turismo médico. Irak planea un modelo colaborativo público-privado, y los primeros borradores regulatorios contemplan fondos agrupados que adquieren servicios de manera competitiva. Los enlaces aéreos reabiertos de Siria generan demanda de coberturas de evacuación y riesgo político, evidenciada por la plena capacidad en los vuelos Doha-Damasco. Las frágiles finanzas del Líbano impulsan la dependencia de reaseguradoras internacionales para siniestros de alta gravedad. En medio de la adversidad, las aseguradoras que dominan la evaluación ágil del riesgo y las cláusulas de violencia política desbloquean un crecimiento rentable en estos territorios frontera del mercado de seguros de salud y médicos de MENA.

Panorama Competitivo

La concentración del mercado sigue siendo moderada. El lanzamiento por parte de Bupa Arabia de una "Red Sin Preautorizaciones" en marzo de 2025 reconfigura los flujos de siniestros al permitir la adjudicación directa por parte del proveedor, eliminando la latencia de procesamiento para los asegurados y reduciendo el gasto administrativo. Los grandes actores establecidos también se expanden hacia mercados vecinos mediante licencias de nueva creación o participaciones minoritarias, aprovechando la confianza en la marca y la profundidad actuarial.

La digitalización redibuja el mapa competitivo. La asociación de suscripción habilitada por inteligencia artificial de Arabian Falcon Insurance con eData eleva la precisión en la selección de riesgos y reduce los tiempos de cotización de días a minutos. Los nuevos participantes del sector de tecnología de seguros aprovechan arquitecturas nativas en la nube que se integran perfectamente con oficinas administrativas de software como servicio, persiguiendo segmentos de espacio en blanco como las microcobertura para trabajadores independientes y los paquetes de viaje médico transfronterizo. Las alianzas estratégicas con super-aplicaciones desbloquean audiencias cautivas a un costo de adquisición marginal, intensificando la presión sobre los corredores para justificar sus comisiones dentro del mercado de seguros de salud y médicos de MENA.

La regulación sigue configurando los parámetros competitivos. Los marcos de solvencia del CCG favorecen a los grupos bien capitalizados, elevando las barreras para las empresas emergentes de actividad única. Sin embargo, los programas de entorno controlado de pruebas en los Emiratos Árabes Unidos y Baréin invitan a la prueba controlada de productos de pago por uso, lo que podría nivelar el campo de juego. A medida que los gobiernos armonizan los estándares de protección de datos y salud electrónica, los sistemas de siniestros interoperables promueven la portabilidad y amplían el mercado potencial para los actores con presencia en múltiples jurisdicciones. En consecuencia, la ventaja competitiva ahora pivota sobre una tríada: dominio de la distribución digital, análisis avanzado y capacidad para navegar los mosaicos regulatorios de múltiples países.

Líderes del Sector de Seguros de Salud y Médicos de MENA

Bupa Arabia

Tawuniya

Daman (NHIC)

GIG Gulf (incl. Orient/Sukoon)

MedGulf

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: Wafa Assurance acordó adquirir Delta Insurance de Egipto, fortaleciendo su presencia en el Norte de África y desbloqueando colaboraciones de costos transfronterizos.

- Mayo de 2025: GIG Gulf recibió la aprobación de seguro de salud de Categoría A por parte de la Autoridad de Servicios Financieros de Omán, habilitando la participación en coseguros bajo el nuevo marco.

- Marzo de 2025: Bupa Arabia introdujo la primera "Red Sin Preautorizaciones" de la región, otorgando a los asegurados acceso inmediato al proveedor sin autorización previa y reduciendo la carga administrativa.

- Febrero de 2025: Tawuniya obtuvo el contrato integral de seguro de salud para los empleados de la aerolínea saudita y sus familias, reforzando la cobertura grupal en el sector de la aviación mediante licitación competitiva.

Alcance del Informe del Mercado de Seguros de Salud y Médicos de MENA

El seguro de salud cubre una gama de tratamientos médicos, incluidos los gastos quirúrgicos.

El mercado de seguros de salud y médicos de MENA está segmentado por proveedores de seguros, demografía, canales de distribución, cobertura y país. Por proveedores de seguros, el mercado se segmenta en aseguradoras del sector público, aseguradoras del sector privado y compañías de seguros de salud independientes. Por demografía, el mercado se segmenta en adultos, menores y adultos mayores. Por canal de distribución, el mercado se segmenta en ventas directas, agentes, en línea, bancaseguros y otros canales de distribución. Por cobertura, el mercado se segmenta en individuos y familias o grupos. Por país, el mercado se segmenta en Arabia Saudita, Emiratos Árabes Unidos, Egipto, Kuwait, Catar y el Resto de Oriente Medio y Norte de África. El informe ofrece el tamaño del mercado y pronósticos en valor (USD) para todos los segmentos anteriores.

| Seguro Médico Privado | Cobertura de Póliza Individual |

| Cobertura de Póliza Grupal | |

| Regímenes Públicos / de Seguridad Social |

| Corto plazo (< 12 meses) |

| Largo plazo (≥ 12 meses) |

| Corredores / Agentes |

| Bancos (Bancaseguros) |

| Venta Directa al Consumidor (En Línea / Teléfono) |

| Patrocinado por el Empleador (Empresas) |

| Otros Canales (Afinidad, Asociaciones) |

| Individuos |

| Pymes |

| Grandes Corporaciones |

| Consejo de Cooperación del Golfo (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán) |

| Norte de África (Egipto, Marruecos, Argelia, Túnez) |

| Levante y Emergentes (Jordania, Líbano, Palestina, Irak) |

| Por Tipo de Producto de Seguro | Seguro Médico Privado | Cobertura de Póliza Individual |

| Cobertura de Póliza Grupal | ||

| Regímenes Públicos / de Seguridad Social | ||

| Por Plazo de Cobertura | Corto plazo (< 12 meses) | |

| Largo plazo (≥ 12 meses) | ||

| Por Canal de Distribución | Corredores / Agentes | |

| Bancos (Bancaseguros) | ||

| Venta Directa al Consumidor (En Línea / Teléfono) | ||

| Patrocinado por el Empleador (Empresas) | ||

| Otros Canales (Afinidad, Asociaciones) | ||

| Por Segmento de Usuario Final | Individuos | |

| Pymes | ||

| Grandes Corporaciones | ||

| Por Geografía | Consejo de Cooperación del Golfo (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait, Baréin, Omán) | |

| Norte de África (Egipto, Marruecos, Argelia, Túnez) | ||

| Levante y Emergentes (Jordania, Líbano, Palestina, Irak) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de seguros de salud y médicos de MENA para 2031?

Se espera que el mercado alcance USD 27.79 mil millones para 2031 basándose en una proyección de CAGR del 6.61%.

¿Qué segmento de producto crece más rápido dentro de los seguros de salud y médicos de MENA?

Los regímenes públicos y de seguridad social muestran el mayor crecimiento con una CAGR del 7.53% a medida que los gobiernos amplían la cobertura obligatoria.

¿Por qué son importantes las pymes para el crecimiento futuro de las primas?

Los mandatos regulatorios ahora exigen que incluso los pequeños empleadores aseguren a su personal, impulsando las primas del segmento de pymes a crecer un 7.71% anual.

¿Cómo afecta la distribución digital a los corredores tradicionales?

Los canales de venta directa al consumidor integrados en super-aplicaciones reducen los costos de adquisición y crecen un 7.58% cada año, erosionando gradualmente el dominio de los corredores.

¿Qué región contribuye con la mayor participación de primas?

La región del CCG concentra el 70.31% del total de primas debido a las leyes integrales de seguro obligatorio y las numerosas poblaciones de expatriados.

¿Cuál es la principal tendencia tecnológica que está transformando la suscripción?

La puntuación de riesgo impulsada por inteligencia artificial mejora la precisión en la fijación de precios y apoya el microseguro, proporcionando a las aseguradoras información en tiempo real a partir de flujos de datos de dispositivos portátiles y clínicos.

Última actualización de la página el: