Tamaño y Participación del Mercado de Papas Fritas en EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

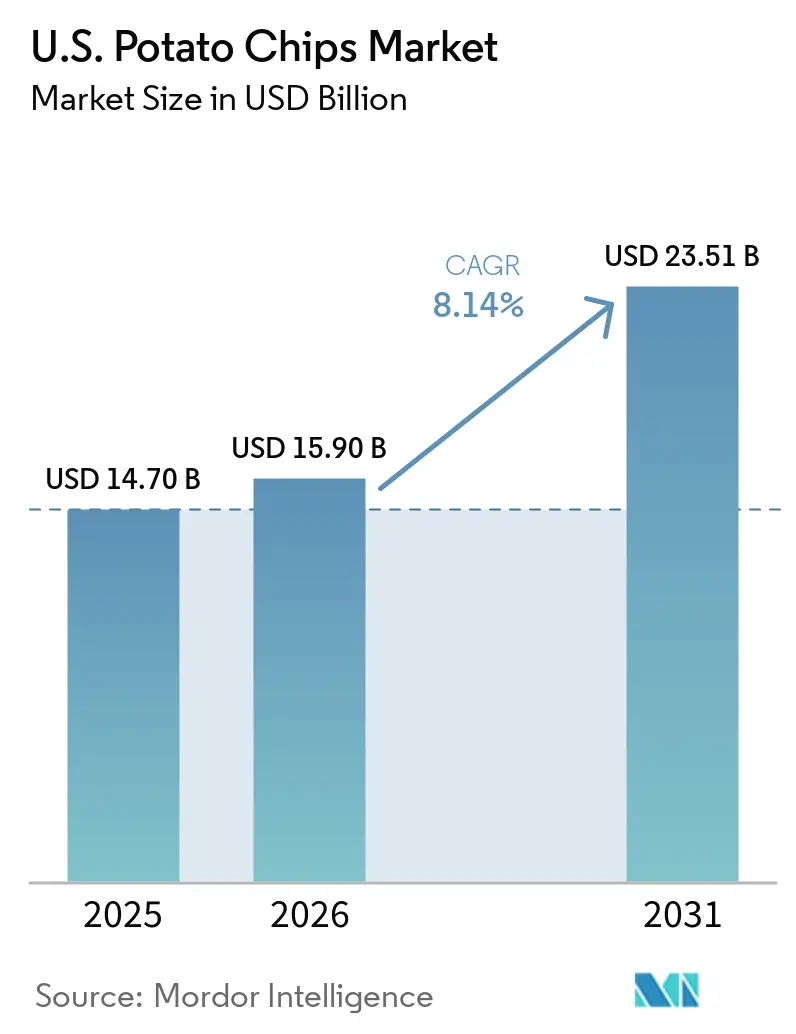

| Tamaño del mercado en el año base (2025) | 14.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

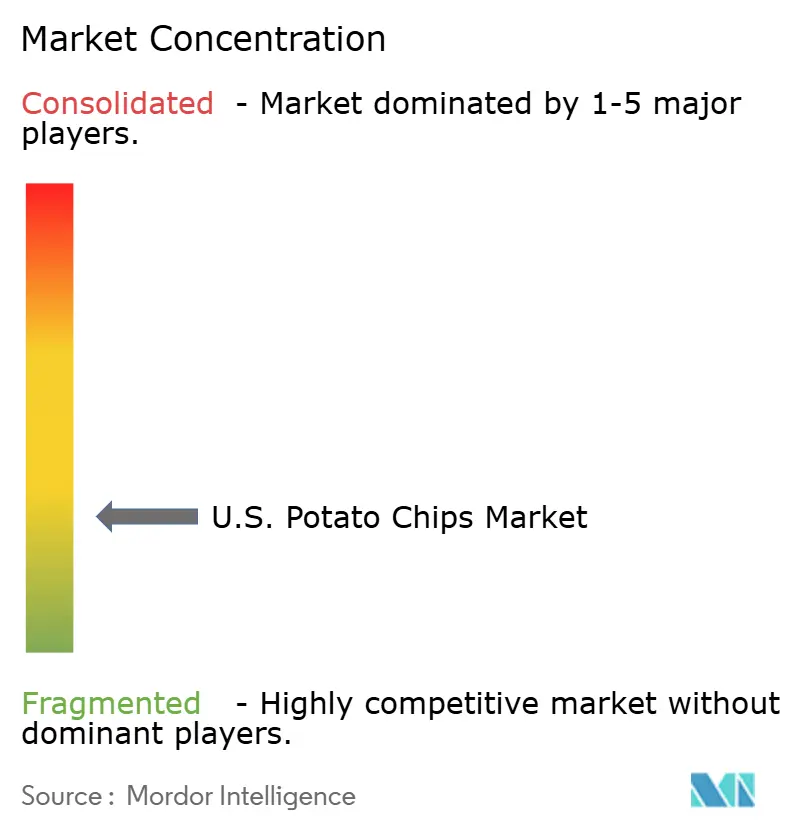

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papas Fritas en EE. UU. por Mordor Intelligence

En 2025, el mercado de papas fritas en EE. UU. fue valorado en USD 14.700 millones. Se proyecta que crecerá hasta USD 15.900 millones en 2026 y alcanzará USD 23.510 millones en 2031, con una CAGR del 8,1% durante el período de pronóstico (2026-2031). La categoría sigue siendo un actor clave en el mercado de snacks del país, impulsada por la demanda constante de los hogares tanto como compra por impulso como artículo básico de supermercado. Los fabricantes se están enfocando en etiquetas más limpias, sabores diversos y precios competitivos, mientras que las marcas premium y orientadas a la salud están ingresando a los canales minoristas nacionales que antes eran difíciles de acceder. Según los datos del USDA, en 2024, las papas fritas representaron el 18% de la disponibilidad doméstica de papas en EE. UU. en base a peso fresco, destacando su fuerte conexión con la agricultura estadounidense. Las fluctuaciones en la demanda de papas fritas impactan significativamente a los productores y procesadores. Las empresas sin contratos sólidos, escala o poder de fijación de precios enfrentan mayores riesgos debido a la sensibilidad al precio de los consumidores y el suministro limitado de papas crudas.

Conclusiones Clave del Informe

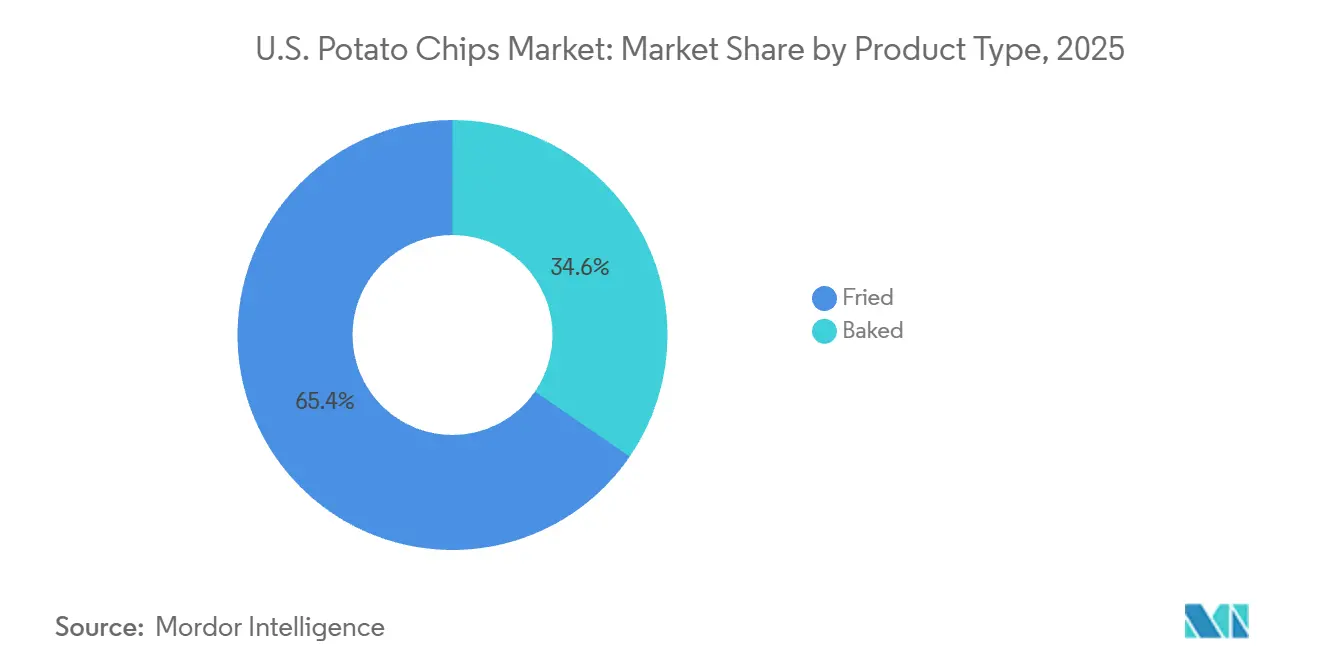

- Por tipo de producto, las papas fritas en aceite representaron el 65,43% de la participación en 2025, mientras que las papas fritas horneadas tienen un pronóstico de crecimiento a una CAGR del 8,95% hasta 2031.

- Por sabor, las papas fritas naturales o saladas representaron el 56,87% de la participación en 2025, mientras que las papas fritas saborizadas se proyectan para expandirse a una CAGR del 9,03% hasta 2031.

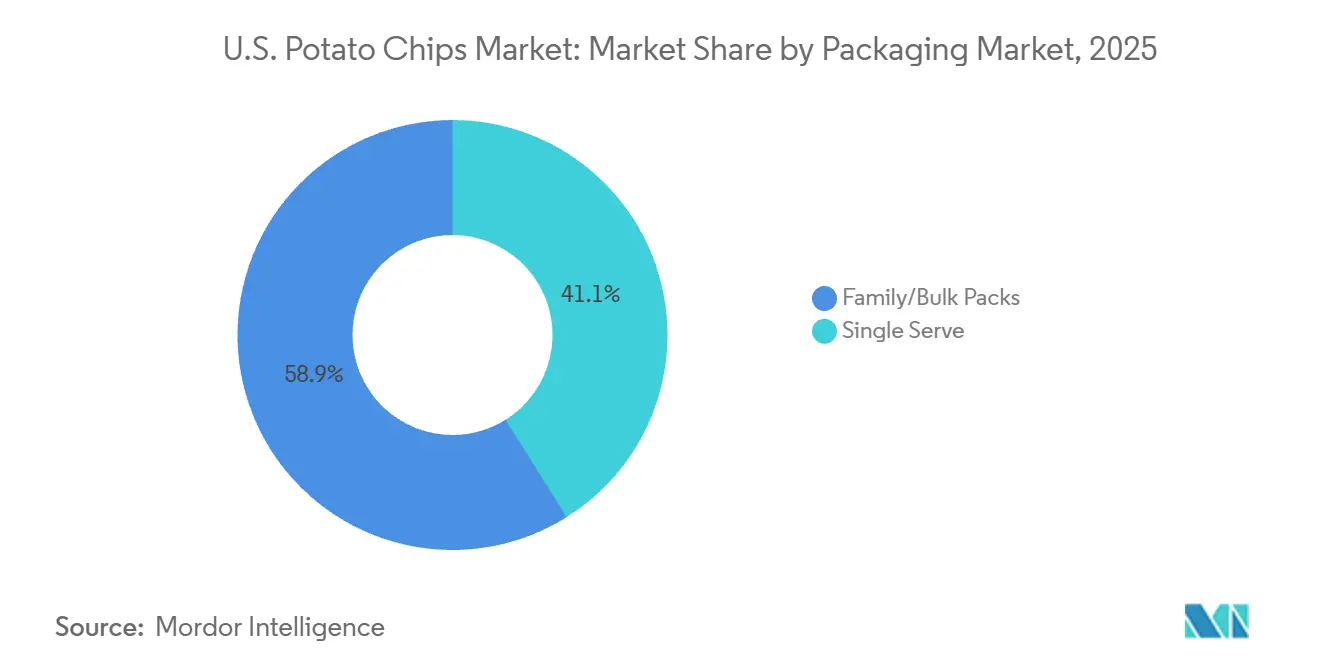

- Por tipo de empaque, los paquetes familiares o a granel lideraron con el 58,92% de la participación en 2025, mientras que los paquetes de porción individual se espera que crezcan a una CAGR del 9,65% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 60,32% de la participación en 2025, mientras que las tiendas minoristas en línea registraron la CAGR proyectada más alta del 10,25% hasta 2031.

- Por geografía, el Sur capturó el 33,29% de la participación en 2025, mientras que el Noreste tiene un pronóstico de avanzar a una CAGR del 10,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Papas Fritas en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación de productos orientada a la salud | +1.2% | Nacional, adopción temprana en el Oeste y Noreste | Mediano plazo (2-4 años) |

| Tendencias de conveniencia en el consumo de snacks y estilo de vida | +1.8% | Nacional, mayor intensidad en los corredores urbanos del Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Demanda de productos de origen vegetal y etiqueta limpia | +0.9% | Costa Oeste y Noreste, expandiéndose hacia el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Marketing agresivo y posicionamiento de marca por parte de los actores clave | +0.7% | Nacional | Corto plazo (≤ 2 años) |

| Consumo experiencial de snacks por sabor y textura | +1.1% | Nacional, mayor atracción comercial en el Sur y el Noreste | Corto plazo (≤ 2 años) |

| Innovaciones en empaque minorista y distribución | +0.8% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Innovación de Productos Orientada a la Salud

En el mercado de papas fritas en EE. UU., las marcas principales están elevando sus estándares en aceites, aditivos y declaraciones de etiqueta. PepsiCo anunció su compromiso de eliminar sabores y colores artificiales de sus productos principales de Lay's en EE. UU. para finales de 2025. Además, la empresa está mejorando Lay's Baked con aceite de oliva y actualizando Lay's Kettle Cooked Reduced Fat para incluir aceite de aguacate. Según Potatoes USA, de julio de 2024 a marzo de 2025, el volumen de ventas minoristas de papas fritas experimentó un aumento del 2,6%, incluso cuando los precios minoristas bajaron un 0,96% por libra. Esta tendencia indica una demanda sólida que no depende de precios inflados. Tal comportamiento sugiere que los consumidores se inclinan cada vez más hacia productos más limpios y premium en sus compras de papas fritas, considerándolos como estándar en lugar de nicho. Como resultado, el mercado de papas fritas en EE. UU. ha establecido una línea de base de costos más elevada. El cambio hacia aceites premium y listas de ingredientes más limpias exige presupuestos más altos para I+D, adquisiciones y cumplimiento normativo, lo que representa un desafío para los productores más pequeños.

Tendencias de Conveniencia en el Consumo de Snacks y Estilo de Vida

El mercado de papas fritas en EE. UU. está prosperando a medida que el consumo de snacks fuera de las comidas formales gana popularidad. Conagra Brands proyecta un aumento del 39% en las ocasiones de consumo de snacks fuera del hogar por persona para 2027 en comparación con los niveles previos a la pandemia, con las papas fritas manteniéndose como una de las principales opciones de snack portátil. En 2025, NACS reportó el 23.° año consecutivo de crecimiento en las ventas dentro de las tiendas de conveniencia en EE. UU., con los snacks salados entre las categorías de mayor rendimiento en ventas y ganancias. Además, el 95,2% de los clientes de tiendas de conveniencia consumieron sus snacks salados el mismo día, destacando la rápida transición del estante al consumo. Este consumo rápido apoya el mercado, ya que las compras repetidas dependen más de las rutinas diarias, la portabilidad y la disponibilidad en tamaños de empaque convenientes.

Demanda de Productos de Origen Vegetal y Etiqueta Limpia

Los principales canales minoristas en el mercado de papas fritas en EE. UU. están acogiendo cada vez más a las marcas de etiqueta limpia. Jackson's, una marca de papas fritas con aceite de aguacate, logró avances significativos en 2026, asegurando colocaciones en minoristas prominentes como Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven e incluso Amazon. Este cambio subraya el salto de la marca desde el comercio minorista especializado hacia los canales principales y de conveniencia. En el primer trimestre de 2025, Utz destacó en sus resultados que Boulder Canyon lideró como la principal marca de papas fritas en el canal natural de EE. UU. en lo que va del año. Tales desarrollos indican que el enfoque en ingredientes más limpios y aceites premium se está traduciendo en volúmenes de ventas tangibles, yendo más allá de la mera distinción en estantería. Si bien el mercado de papas fritas en EE. UU. se está volviendo más receptivo a las marcas emergentes, alcanzar escala nacional sigue favoreciendo a aquellas con cadenas de suministro y estrategias minoristas sólidas.

Consumo Experiencial de Snacks por Sabor y Textura

En el mercado de papas fritas en EE. UU., las empresas están utilizando ediciones limitadas y nuevos sabores como herramientas estratégicas para impulsar las ventas en lugar de como tácticas de marketing a corto plazo. Utz, en su presentación del segundo trimestre de 2025, reportó que Circana identificó el pepinillo eneldo como el sabor de más rápido crecimiento en la categoría de papas fritas en EE. UU. Para aprovechar esta tendencia, Utz introdujo un producto de Pepinillo Eneldo Frito de 15 onzas exclusivamente para miembros de club. NACS registró 435 nuevos artículos de dulces y snacks salados lanzados en el canal de conveniencia en 2025, mostrando la rápida innovación que mantiene la categoría competitiva. Kellanova aprovechó la inteligencia artificial y la tecnología de sala limpia para identificar tres segmentos de audiencia de alto valor para Pringles, aumentando la captura de datos de primera parte en un 30%. Esta combinación de innovación en sabores y segmentación avanzada de audiencias fortalece el mercado de papas fritas en EE. UU. al permitir lanzamientos de productos más precisos y efectivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Conciencia sobre la salud y cambio hacia alternativas bajas en grasa | -0.8% | Nacional, más fuerte en el Oeste y el Noreste | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre el etiquetado nutricional y la acrilamida | -0.6% | Nacional, influencia de cumplimiento en todos los fabricantes | Mediano plazo (2-4 años) |

| Escasez de mano de obra en el cultivo y procesamiento de papas | -0.4% | Valle del Río Rojo, Idaho, Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los precios de las materias primas | -0.5% | Nacional, concentración en la cadena de suministro en Idaho y el Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Conciencia sobre la Salud y el Cambio hacia Alternativas Bajas en Grasa

Los consumidores en el mercado de papas fritas en EE. UU. se inclinan cada vez más hacia opciones de snacks con menor contenido de grasa y más ligeras. Según el USDA, los envíos de papas para freír de enero a mediados de julio de 2025 cayeron un 15% respecto al año anterior y un 11% respecto al mismo período de 2023. Esta disminución indica que el crecimiento en el valor minorista es más el resultado de estrategias de mezcla de productos y precios que de un aumento significativo en el volumen de papas fritas tradicionales[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de EE. UU., "Perspectivas de Vegetales y Legumbres, julio de 2025," esmis.nal.usda.gov. Para mantener su volumen en los formatos fritos estándar, los productores pueden necesitar considerar ya sea reducir los precios u ofrecer productos más creíbles y orientados a la salud. Si bien todavía existe potencial de crecimiento en el mercado de papas fritas en EE. UU., la tendencia se está moviendo claramente hacia formatos de compra repetida con apariencia más saludable y mayor justificación.

Escrutinio Regulatorio sobre el Etiquetado Nutricional y la Acrilamida

El cumplimiento de las regulaciones sobre acrilamida, etiquetado y revisiones de ingredientes es cada vez más oneroso para el mercado de papas fritas en EE. UU. La FDA ha emitido orientaciones sobre la acrilamida, instando a los productores a monitorear los azúcares reductores, controlar las temperaturas de fritura y emplear el escaldado cuando sea necesario para mitigar los riesgos. Mientras tanto, la Unión Europea ha establecido un nivel de referencia de 750 µg/kg para papas fritas y snacks. Este parámetro es particularmente significativo para los fabricantes estadounidenses con ambiciones de exportación y es monitoreado de cerca por los operadores nacionales[2]Fuente: Comisión Europea, "Reglamento (UE) 2017/2158 por el que se establecen medidas de mitigación y niveles de referencia para la reducción de la acrilamida en los alimentos," EUR-Lex, eur-lex.europa.eu. Además, las acciones de la FDA en 2025 relacionadas con los aditivos colorantes y el etiquetado de alimentos aceleraron los esfuerzos de reformulación en diversas líneas de alimentos envasados, incluidas las papas fritas. Estos costos regulatorios impactan de manera desproporcionada a las empresas regionales y de nivel medio, lo que hace cada vez más difícil para ellas navegar en el mercado de papas fritas en EE. UU. sin experiencia especializada en regulación, aspectos técnicos y adquisiciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Papas Fritas en Aceite Dominan el Volumen Base; Las Horneadas se Aceleran con el Impulso de la Salud

En 2025, las papas fritas en aceite representaron el 65,43% del mercado de papas fritas en EE. UU., manteniendo su posición como líder de la categoría por volumen. El USDA NASS reportó que en 2024, las papas utilizadas para papas fritas y tiras totalizaron 55,8 millones de cwt, una disminución del 3% respecto a los 57,8 millones de cwt en 2023. A pesar de esta disminución, las papas fritas en aceite siguen siendo un uso clave de procesamiento de papas en EE. UU. Los datos de NACS mostraron que las papas fritas representaron el 32,9% del segmento de snacks salados en las tiendas de conveniencia, superando a otros snacks salados y a las papas fritas de tortilla o maíz. Esta dominancia está respaldada por infraestructura de fritura a gran escala, capacidad de producción consistente y acuerdos de suministro establecidos, que continúan favoreciendo a las papas fritas en aceite en el mercado de papas fritas en EE. UU.

Se proyecta que el mercado de papas fritas horneadas en EE. UU. crecerá a una sólida CAGR del 8,95% de 2026 a 2031, convirtiéndose en el segmento de más rápido crecimiento. Las directrices dietéticas del USDA y el HHS recomiendan limitar la ingesta de grasas saturadas a menos del 10% de las calorías diarias, impulsando la demanda de opciones de papas fritas con menor contenido de grasa en escuelas, lugares de trabajo y canales minoristas orientados a la salud. Las papas fritas horneadas también reducen los riesgos de acrilamida al evitar el proceso de fritura a alta temperatura utilizado en las papas fritas tradicionales. El mercado está evolucionando hacia productos con grasa reducida, aceites más limpios y listas de ingredientes más simples, lo que explica la creciente popularidad de las papas fritas horneadas en los surtidos orientados a la salud.

Por Sabor: Natural/Saladas Ancla la Penetración en los Hogares; Saborizadas Lidera el Canal de Innovación

En 2025, las papas fritas naturales o saladas mantuvieron una participación de mercado del 56,87%, destacando su popularidad y consumo regular en los hogares. La Encuesta de Gastos del Consumidor de la BLS reportó un gasto anual promedio por hogar de USD 178,53 en papas fritas y snacks, siendo las papas fritas naturales o saladas la opción más común. Su versatilidad les permite combinarse bien con salsas, sándwiches y bebidas, o disfrutarse solas. Esta flexibilidad hace que el segmento sea resiliente, especialmente cuando los consumidores reducen el gasto en productos premium o novedosos en el mercado de papas fritas en EE. UU.

Se proyecta que el segmento de papas fritas saborizadas en EE. UU. crecerá a una CAGR del 9,03% de 2026 a 2031, la más rápida entre las categorías de sabor. La marca Lay's de PepsiCo introdujo 40 sabores de edición limitada de inspiración global en América del Norte para la Copa Mundial de la FIFA 2026, incluyendo tres variantes exclusivas para EE. UU., mostrando cómo las principales marcas utilizan eventos globales para atraer consumidores. Además, NACS reportó 435 nuevos artículos de dulces y snacks salados en el canal de conveniencia en 2025, con el sabor desempeñando un papel clave en el impulso de las compras por impulso. Estos lanzamientos de sabores impulsan consistentemente el mercado de papas fritas en EE. UU., ya que cada lanzamiento de edición limitada proporciona una razón única para que los consumidores compren más allá del reabastecimiento rutinario de la despensa.

Por Tipo de Empaque: Los Paquetes Familiares Impulsan la Economía de Abastecimiento; La Porción Individual Captura la Demanda en Movimiento

En 2025, los formatos de paquete familiar o a granel comandaron una participación dominante del 58,92% del mercado, impulsados por las tendencias de abastecimiento en tiendas de club y puntos de venta masivos. A partir de febrero de 2026, FMI destacó que el hogar promedio en EE. UU. gastó USD 169 semanales en comestibles. Además, con 45.575 supermercados distribuidos por el territorio nacional en 2024, es evidente que las compras rutinarias de comestibles refuerzan la demanda de formatos de mayor tamaño. Estas bolsas más grandes no solo ofrecen un mejor costo por onza, sino que también reducen la frecuencia de recompras, alineándose perfectamente con los hábitos de compra orientados al valor de numerosos hogares. En consecuencia, los paquetes familiares han consolidado su posición en el mercado de papas fritas en EE. UU., ya que los consumidores los consideran cada vez más como artículos básicos de despensa en lugar de simples caprichos.

Los pronósticos indican que el empaque de porción individual experimentará la CAGR más rápida del 9,65% de 2026 a 2031, subrayando un cambio hacia compras rápidas y consumo fuera del hogar. A principios de 2026, Shearer's Foods inauguró su producción de papas fritas en la planta de Moraine, Ohio, presentando una línea automatizada de alta velocidad diseñada para ofertas premium de porción individual y multipaquete. Con una capacidad de producción anual de 36 millones de libras, el diseño de la planta subraya una sólida confianza en la demanda sostenida de formatos portátiles. El creciente tamaño del mercado de los paquetes de porción individual en el sector de papas fritas en EE. UU. puede atribuirse al creciente énfasis en la conveniencia, el control de porciones y el atractivo de los paquetes variados tanto en los canales de supermercados como de club.

Por Canal de Distribución: Los Supermercados Anclan la Visibilidad de la Categoría; El Canal en Línea Remodela el Acceso al Mercado

En 2025, los supermercados e hipermercados dominaron los canales de distribución, representando el 60,32% de la participación de mercado y sirviendo como el principal impulsor de visibilidad para la categoría. Los datos de FMI sobre el número de tiendas y el gasto de los hogares destacan que las visitas al supermercado siguen siendo una rutina clave para los hogares, con las papas fritas incluidas de manera consistente en las compras. Utz reportó un crecimiento del 2,5% en las ventas minoristas de snacks salados de marca en el cuarto trimestre de 2025, superando el crecimiento general del 1,1% de la categoría. Este crecimiento fue impulsado por una mejor distribución y una sólida retención de participación de mercado en las regiones principales. Las colocaciones en estantería en estos canales continúan favoreciendo a las grandes marcas con mayor gasto comercial, ayudándolas a mantener su dominio en el mercado de papas fritas en EE. UU.

Se espera que el comercio minorista en línea crezca a una CAGR del 10,25% de 2026 a 2031, convirtiéndolo en el canal de distribución de más rápido crecimiento en el mercado de papas fritas en EE. UU. FMI proyecta una recuperación en las ventas totales de comestibles en línea en EE. UU. para 2031. En 2025, las ventas de alimentos en línea aumentaron casi un 19%, contribuyendo a aproximadamente el 75% del crecimiento en dólares de comestibles. FMI también señaló que el 7,1% de las ventas de artículos de comestibles fueron en línea en 2024, y para 2025, el 94% de los compradores de comestibles utilizaron tanto canales en línea como en tienda. Este cambio beneficia a las marcas premium y de etiqueta limpia, ya que las plataformas digitales reducen las barreras de colocación que siguen siendo prevalentes en las tiendas físicas.

Análisis Geográfico

En 2025, el Sur lideró el mercado de papas fritas en EE. UU. con una participación del 33,29%. La BLS reportó 53.222 miles de unidades de consumo en la región, la mayor del país, mientras que los datos de FRED mostraron un gasto promedio en alimentos para el hogar de USD 5.502 por unidad de consumo en 2024. La amplia presencia de tiendas de conveniencia y tiendas de descuento en la región garantiza un fácil acceso a los formatos de porción individual y de despensa, impulsando las ventas en todos los rangos de precios. Los sabores locales populares como Cajún, barbacoa y variantes picantes sostienen una fuerte demanda, lo que dificulta que los sabores genéricos compitan.

De 2026 a 2031, se espera que el Noreste crezca a la tasa más rápida en el mercado de papas fritas en EE. UU., con una CAGR proyectada del 10,81%. La BLS registró 23.430 miles de unidades de consumo en la región, con un ingreso promedio antes de impuestos de USD 116.310, muy por encima del promedio nacional de USD 103.012. Los ingresos más altos reducen la resistencia a las opciones de precio premium como las papas fritas horneadas, de etiqueta limpia y artesanales tipo kettle. Además, las densas redes de supermercados urbanos en ciudades como Nueva York, Boston y Filadelfia brindan a los productos especializados mayor visibilidad en estantería y mayores oportunidades de compra repetida.

Panorama Competitivo

El mercado de papas fritas en EE. UU. está moderadamente consolidado a nivel nacional, pero sigue siendo altamente competitivo debido a las sólidas marcas regionales y de nicho. PepsiCo lidera el mercado con su portafolio de Frito-Lay, que incluye Lay's y Ruffles, respaldado por amplias redes de distribución, marketing significativo y sólidos vínculos con los minoristas. Otros actores clave como Kellanova, The Campbell's Company, Utz Brands y Herr Foods Inc. compiten con marcas establecidas, sabores diversos y una presencia minorista en expansión.

La competencia está impulsada por la innovación de productos, la premiumización y los cambios en las preferencias de los consumidores. Las empresas están introduciendo papas fritas tipo kettle, orgánicas, reducidas en grasa y de etiqueta limpia, al tiempo que ofrecen sabores atrevidos de inspiración global para atraer a los consumidores más jóvenes. Los lanzamientos recientes de Kettle Brand y Utz destacan el enfoque en la innovación de sabores y los productos de edición limitada como estrategias clave.

Los actores regionales como Better Made, Old Dutch, Zapp's y Martin's mantienen bases de clientes leales. A medida que los consumidores priorizan el valor, las marcas líderes equilibran los productos premium con la asequibilidad, invierten en formulaciones más saludables, rediseños de empaque y mejoran la eficiencia de la cadena de suministro. En el futuro, la fortaleza de la marca, el alcance de la distribución, la innovación y la capacidad de respuesta a las tendencias de salud darán forma al mercado de papas fritas en EE. UU.

Líderes de la Industria de Papas Fritas en EE. UU.

PepsiCo, Inc.

Kellanova

The Campbell's Company

Herr Foods Inc

Utz Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: La marca Lay's de PepsiCo lanzó 40 sabores de papas fritas de edición limitada de inspiración global en América del Norte en asociación con la Copa Mundial de la FIFA 2026, incluyendo 3 variantes exclusivas para EE. UU. La campaña representa la mayor activación de sabores para un solo evento en la historia de Lay's, diseñada para impulsar la prueba en el hogar entre segmentos de sabor que los SKU estándar durante todo el año no alcanzan.

- Febrero de 2026: Shearer's Foods inició la producción de papas fritas en su nueva planta de Moraine, Ohio, una instalación de 390.000 pies cuadrados convertida desde un antiguo sitio de General Motors con una inversión total de USD 106 millones. Según la empresa, la instalación tiene como objetivo una producción anual de 36 millones de libras de papas fritas y se espera que emplee a más de 300 trabajadores en plena operación.

- Enero de 2026: Jackson's anunció su expansión minorista a nivel nacional en los canales de club, supermercados, productos naturales, conveniencia y comercio electrónico de manera simultánea, asegurando colocaciones en Costco, Walmart, Target, Whole Foods, Sprouts, Kroger, CVS, 7-Eleven y Amazon, marcando la transición de la marca desde la especialidad en salud hacia la distribución nacional convencional.

Alcance del Informe del Mercado de Papas Fritas en EE. UU.

| Horneadas |

| Fritas |

| Natural/Saladas |

| Saborizadas |

| Porción Individual |

| Paquetes Familiares/a Granel |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Sur |

| Medio Oeste |

| Oeste |

| Noreste |

| Por Tipo de Producto | Horneadas |

| Fritas | |

| Por Sabor | Natural/Saladas |

| Saborizadas | |

| Por Tipo de Empaque | Porción Individual |

| Paquetes Familiares/a Granel | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Región | Sur |

| Medio Oeste | |

| Oeste | |

| Noreste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del sector de papas fritas en EE. UU. para 2031?

Se pronostica que el mercado de papas fritas en EE. UU. alcanzará USD 23.510 millones para 2031, aumentando desde USD 15.900 millones en 2026 a una CAGR del 8,1%.

¿Qué tipo de producto lidera las ventas en papas fritas en EE. UU.?

Las papas fritas en aceite lideraron con una participación del 65,43% en 2025, respaldadas por la capacidad de procesamiento arraigada y la fuerte demanda en tiendas de conveniencia.

¿Qué segmento de sabor está creciendo más rápido en papas fritas en Estados Unidos?

Se proyecta que las papas fritas saborizadas crecerán a una CAGR del 9,03% hasta 2031, respaldadas por ediciones limitadas y lanzamientos temáticos culturales.

¿Por qué el supermercado en línea se está volviendo más importante para las marcas de papas fritas?

Se proyecta que las tiendas minoristas en línea crecerán a una CAGR del 10,25%, y el crecimiento del supermercado digital brinda a las marcas premium y de etiqueta limpia mayor acceso más allá de las restricciones tradicionales de estantería.

Última actualización de la página el: