Tamaño y Participación del Mercado de Tortilla Chips

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tortilla Chips por Mordor Intelligence

El tamaño del mercado global de tortilla chips en 2026 se estima en USD 21,33 mil millones, creciendo desde el valor de 2025 de USD 20,12 mil millones con proyecciones para 2031 que muestran USD 28,58 mil millones, creciendo a una CAGR del 6,02% durante 2026-2031. Esta trayectoria de crecimiento refleja la resiliencia del sector en medio de la evolución de las preferencias de los consumidores hacia alternativas de snacks más saludables y experiencias de sabor premium. La expansión del mercado está respaldada por movimientos estratégicos de consolidación, con la adquisición de Siete Foods por parte de PepsiCo por USD 1.200 millones en enero de 2025, lo que señala una competencia intensificada por el segmento de consumidores conscientes de la salud.

Conclusiones Clave del Informe

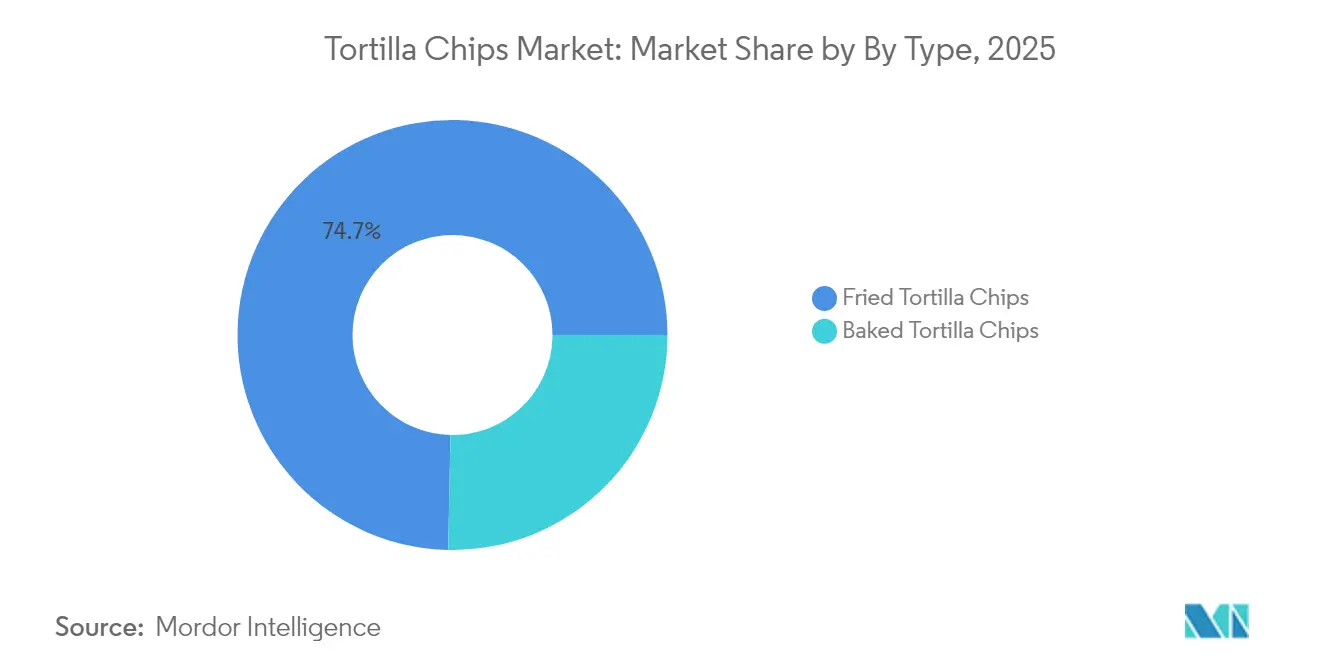

- Por tipo, las tortilla chips fritas mantuvieron una participación del 74,68% del mercado de tortilla chips en 2025, mientras que las tortilla chips horneadas registran la CAGR más rápida del 6,89% para 2026-2031.

- Por sabor, las variedades con sabor capturaron el 67,98% del tamaño del mercado de tortilla chips en 2025 y se proyecta que se expandan a una CAGR del 6,32% hasta 2031.

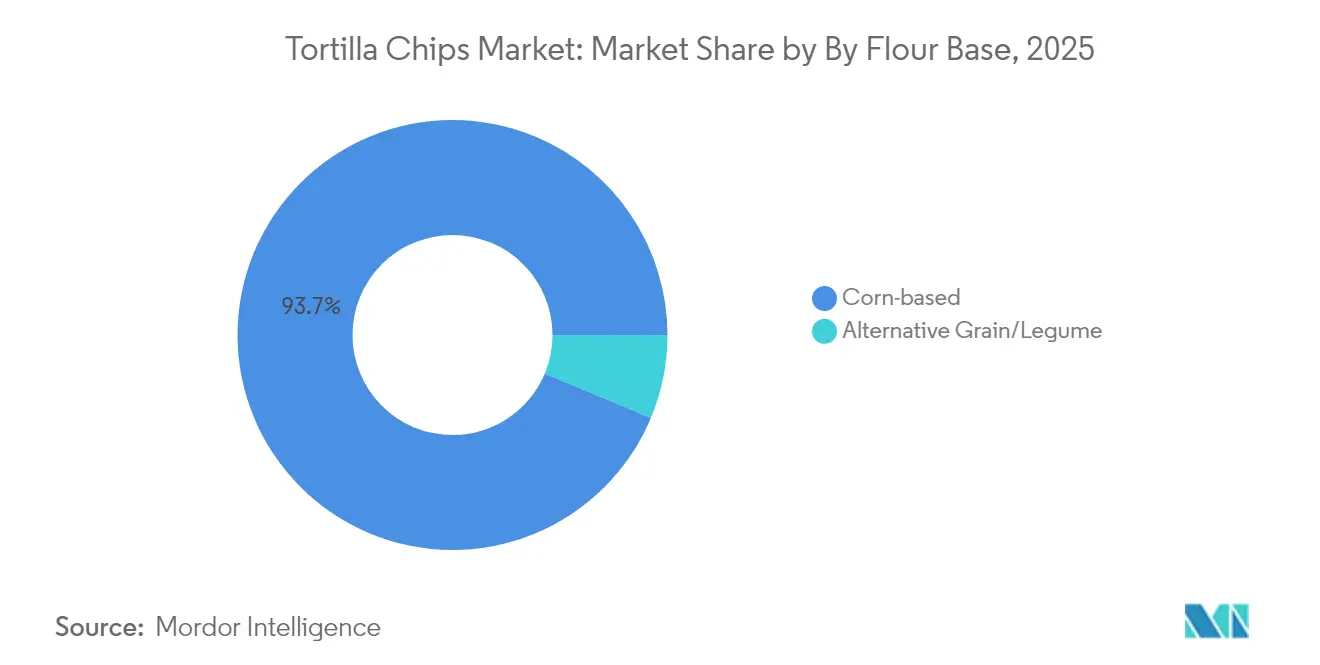

- Por base de harina, las formulaciones de maíz retuvieron el 93,72% de participación en 2025; sin embargo, los granos alternativos lideran el crecimiento del segmento con una CAGR del 6,98% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados representaron el 47,25% de las ventas de 2025, mientras que el comercio minorista en línea se acelera a una CAGR del 7,55% a lo largo del horizonte de previsión.

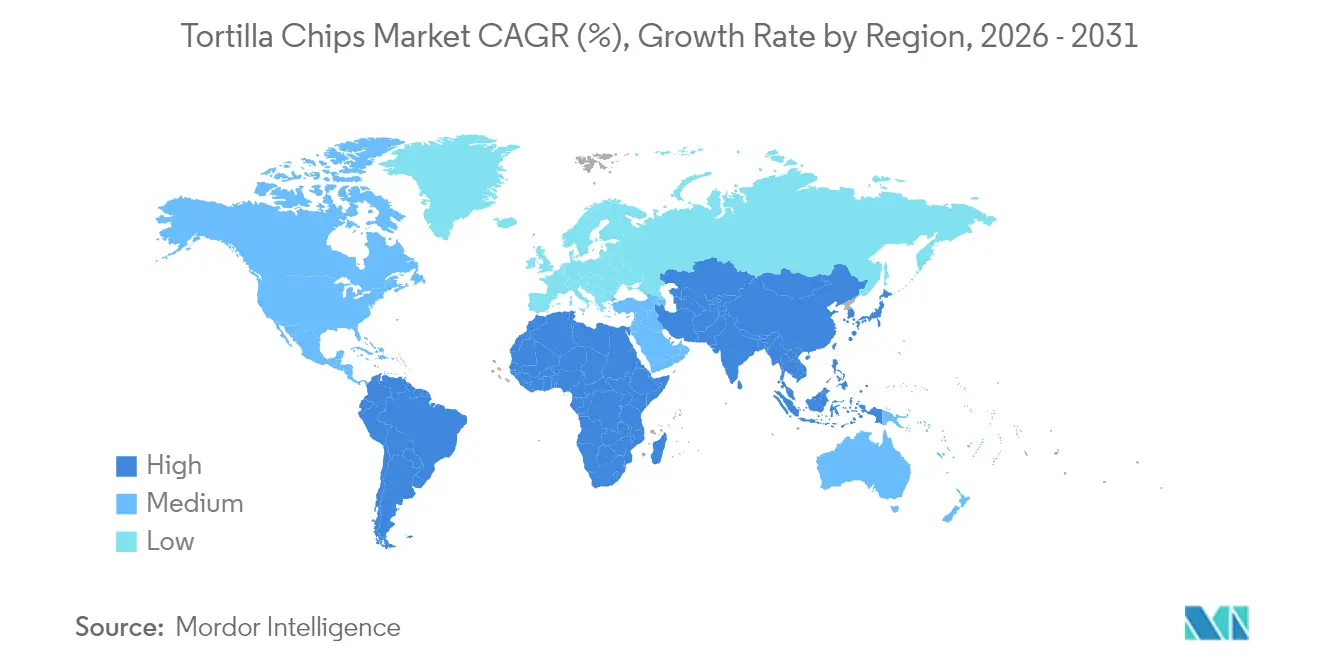

- Por geografía, América del Norte lideró con una participación de ingresos del 37,90% en 2025; Asia-Pacífico registra la CAGR más alta del 7,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tortilla Chips

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Innovación continua de productos, incluidos nuevos sabores y formulaciones más saludables | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud que genera demanda de opciones sin gluten, orgánicas, horneadas y multigrano | +0.8% | América del Norte y Europa como núcleo, expandiéndose hacia los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de los consumidores de snacks convenientes y listos para consumir | +0.7% | Global, acelerado en los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente interés de los consumidores en variedades de sabores étnicos, intensos y exóticos | +0.6% | América del Norte y Asia-Pacífico, con expansión hacia América Latina | Mediano plazo (2-4 años) |

| Innovación en envases con diseños de porción individual, resellables y sostenibles | +0.5% | Global, impulsado por regulaciones en la UE y América del Norte | Mediano plazo (2-4 años) |

| Tendencia creciente hacia el snacking funcional con proteínas, fibra u otros nutrientes beneficiosos añadidos | +0.4% | América del Norte y Europa, adopción temprana en Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Innovación Continua de Productos Impulsa la Expansión del Mercado

Los ciclos de innovación de productos se aceleran en el panorama global de tortilla chips, con los fabricantes lanzando más nuevas unidades de mantenimiento de existencias. La introducción de tortilla chips con sabor a Chamoy y la variante Chile Limón de Takis en febrero de 2025 demuestra cómo las empresas aprovechan los perfiles de sabor étnicos para capturar diversos segmentos de consumidores. El imperativo de innovación se extiende más allá de los sabores para incluir modificaciones de textura, con empresas que invierten en tecnologías de fritura en aire que reducen el contenido de aceite en un 30% mientras mantienen la crocancia. Este avance tecnológico aborda las preocupaciones de salud sin comprometer la experiencia de sabor, lo que permite estrategias de posicionamiento premium que exigen primas de precio del 15-20% sobre las ofertas tradicionales.

Las Formulaciones Conscientes de la Salud Remodelan las Carteras de Productos

La conciencia sobre la salud de los consumidores impulsa estrategias fundamentales de reformulación, con el segmento de tortilla chips horneadas creciendo a una CAGR del 7,12%, superando significativamente el mercado en general. Las formulaciones de granos alternativos que incorporan quinoa, lentejas y garbanzos crecen a una CAGR del 7,27%, lo que refleja comportamientos orientados a la búsqueda de proteínas entre los consumidores millennials y de la Generación Z. El éxito de Siete Foods antes de la adquisición por parte de PepsiCo demuestra el apetito del mercado por las alternativas sin granos. Los criterios actualizados de la FDA para la declaración "saludable", vigentes desde enero de 2025, crean vientos regulatorios favorables para los productos reformulados que cumplen con los requisitos de reducción de sodio y granos integrales.

La Cultura de la Conveniencia Acelera la Demanda de Productos Listos para Consumir

La tendencia hacia el snacking conveniente está ganando impulso en los mercados globales, con los formatos de envase de porción individual que superan cada vez más a las opciones a granel en popularidad y crecimiento. Los hábitos de snacking en el lugar de trabajo, alterados permanentemente por los arreglos de trabajo híbrido, impulsan la demanda de formatos portátiles y sin desorden que se alinean con los patrones de consumo móvil. Las empresas están introduciendo paquetes controlados por porciones, como paquetes de control de porciones de 28 gramos, que abordan la conciencia sobre las porciones mientras mantienen el atractivo de la conveniencia. Esta tendencia resuena particularmente en los mercados de Asia-Pacífico, donde la urbanización y los tiempos de desplazamiento más largos crean una demanda sostenida de soluciones de snacking para llevar.

La Innovación en Envases Sostenibles Aborda las Preocupaciones Medioambientales

Las iniciativas de sostenibilidad en los envases ganan impulso, con la tecnología de bolsas compostables de Frito-Lay y los materiales a base de PHA que representan innovaciones revolucionarias que abordan las preocupaciones medioambientales sin comprometer la frescura del producto. Estos desarrollos responden a encuestas de consumidores que indican una disposición del 59% a pagar precios premium por productos sostenibles[1]Fuente: Agencia Europea de Medio Ambiente, "Opiniones públicas sobre la economía circular," eea.europa.eu. Los formatos resellables crecen un 28% interanual, abordando las preocupaciones sobre el desperdicio de alimentos mientras prolongan la frescura del producto. Las innovaciones en envases de porción individual equilibran la conveniencia con el control de porciones, lo que resulta especialmente atractivo para los consumidores conscientes de la salud que gestionan su ingesta calórica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el alto contenido de sodio, grasa y calorías en las tortilla chips fritas tradicionales | -0.9% | Global, con mayor impacto en los mercados conscientes de la salud de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Intensa competencia de otras categorías de snacks | -0.6% | Global, particularmente aguda en el maduro mercado norteamericano | Mediano plazo (2-4 años) |

| Fluctuación de precios e inestabilidad en el suministro de materias primas | -0.4% | Global, con mayor impacto en los mercados emergentes sensibles a los costos | Corto plazo (≤ 2 años) |

| Complejidades regulatorias y de etiquetado en diferentes países | -0.3% | Global, más pronunciado en la UE y América del Norte con regulaciones estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones de Salud Desafían las Formulaciones Tradicionales

Las tortilla chips fritas tradicionales enfrentan un escrutinio creciente por el contenido de sodio que promedia 170 mg por porción y los niveles de grasas saturadas que contribuyen a las preocupaciones sobre la salud dietética. Los requisitos de etiquetado frontal de envases de la FDA exigen la visualización prominente de advertencias de alto sodio que influyen en las decisiones de compra de los consumidores[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Etiquetado Nutricional en la Parte Frontal del Envase," fda.gov. La investigación médica que vincula la ingesta excesiva de sodio con la hipertensión crea presión regulatoria para la reformulación, con algunos fabricantes reduciendo el contenido de sodio en un 25% mientras invierten en tecnologías de realce de sabor para mantener el atractivo gustativo. Este proceso de reformulación aumenta los costos de producción entre un 8 y un 12% mientras que potencialmente aleja a los consumidores acostumbrados a los perfiles de sabor tradicionales.

Presión Competitiva de Categorías Alternativas de Snacks

Las tortilla chips se enfrentan a una competencia intensificada de categorías de snacks de rápido crecimiento, incluidas las barras de proteínas, los chips de verduras y los snacks inflados que capturan segmentos de consumidores conscientes de la salud. La fragmentación del mercado más amplio de snacks crea competencia por el espacio en los estantes, con los minoristas asignando posicionamiento premium a alternativas de mayor margen. El enfoque estratégico de Mondelez en galletas saladas premium y la expansión de Hershey hacia snacks mejores para la salud demuestran cómo los actores establecidos redirigen recursos lejos de las categorías de chips tradicionales. La penetración de marcas propias en la categoría de snacks crea presión adicional sobre los márgenes de los fabricantes de tortilla chips de marca mientras limita la flexibilidad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Horneadas Desafían el Dominio de las Fritas

Los tortilla chips fritos mantienen un liderazgo de mercado dominante con una participación del 74,68% en 2025, aunque las alternativas horneadas se aceleran a una CAGR del 6,89% hasta 2031, superando el crecimiento general del mercado de tortilla chips. Esta divergencia de desempeño refleja cambios fundamentales en las prioridades de salud de los consumidores, donde las preferencias de sabor tradicionales compiten cada vez más con las consideraciones nutricionales. Las variedades horneadas contienen típicamente un 50% menos de grasa que sus contrapartes fritas, manteniendo al mismo tiempo características de crocancia satisfactorias gracias a las tecnologías avanzadas de fritura al aire. La trayectoria de crecimiento del segmento se beneficia de las directrices nutricionales actualizadas de la FDA que favorecen las formulaciones reducidas en grasa, creando vientos regulatorios favorables para una expansión continua.

Las innovaciones de fabricación en la producción de chips horneados, incluidos los procesos de calentamiento en múltiples etapas y los aditivos para mejorar la textura, abordan las quejas históricas de los consumidores sobre una sensación en boca inferior en comparación con las alternativas fritas. Las empresas invierten fuertemente en I+D para cerrar esta brecha sensorial, con algunos fabricantes logrando paridad de sabor mediante técnicas propietarias de aplicación de condimentos. La oportunidad de precios premium para las variedades horneadas, típicamente entre un 15% y un 20% más altas que las opciones fritas, ofrece un atractivo potencial de mejora de márgenes para los fabricantes dispuestos a invertir en mejoras de capacidad productiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Sabor: Las Variedades con Sabor Premium Impulsan el Valor del Mercado

Las tortilla chips con sabor dominan con una participación de mercado del 67,98% en 2025 mientras simultáneamente lideran el crecimiento a una CAGR del 6,32%, lo que demuestra un apetito sostenido de los consumidores por la innovación de sabores y el posicionamiento premium. Las variedades naturales/saladas, a pesar de representar el 32,02% del mercado, experimentan un crecimiento más lento a medida que los consumidores buscan cada vez más experiencias de sabor intensas y diferenciadas. El doble liderazgo del segmento con sabor tanto en tamaño como en tasa de crecimiento indica estrategias de premiumización exitosas que exigen precios minoristas más altos mientras impulsan la expansión del volumen.

Las innovaciones de sabores étnicos impulsan particularmente el desempeño del segmento, con variedades de inspiración mexicana como chile-limón y jalapeño que mantienen un fuerte atractivo mientras las opciones de fusión asiática ganan terreno entre los consumidores más jóvenes. El lanzamiento del sabor Chamoy y la continua expansión del perfil picante de Takis demuestran cómo los fabricantes aprovechan la autenticidad cultural para construir diferenciación de marca. La complejidad de los sabores aumenta a través de aplicaciones de condimentos en múltiples capas, con algunas variedades premium que incorporan hasta 7 componentes de especias distintos para crear perfiles de sabor únicos que justifican estrategias de precios premium.

Por Base de Harina: Los Granos Alternativos Disrumpen la Hegemonía del Maíz

Las tortilla chips a base de maíz dominan con una participación de mercado del 93,72% en 2025, lo que refleja la experiencia de fabricación tradicional y las eficiencias establecidas en la cadena de suministro. Sin embargo, las formulaciones de granos y legumbres alternativos emergen como el segmento de más rápido crecimiento con una CAGR del 6,98%, impulsadas por los requisitos dietéticos sin gluten y los comportamientos de los consumidores en busca de proteínas. Este diferencial de crecimiento sugiere una posible erosión a largo plazo de la participación de mercado de las variedades a base de maíz a medida que las formulaciones alternativas alcanzan economías de escala y paridad de sabor.

Las formulaciones a base de quinoa, lentejas y garbanzos lideran la innovación en granos alternativos, ofreciendo un contenido de proteínas entre un 40 y un 60% superior al de las variedades de maíz tradicionales, al tiempo que abordan las restricciones dietéticas sin gluten. Los desafíos de fabricación para los granos alternativos, incluidos los mayores costos de los ingredientes y los requisitos de procesamiento especializado, actualmente limitan la adopción generalizada, pero crean oportunidades para estrategias de posicionamiento premium que justifican precios minoristas elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Comercio Digital Transforma el Panorama Minorista

Los supermercados/hipermercados mantienen el liderazgo en distribución con una participación de mercado del 47,25% en 2025, aprovechando una amplia asignación de espacio en los estantes y capacidades promocionales que impulsan las ventas por volumen. Sin embargo, los canales de venta minorista en línea se aceleran a una CAGR del 7,55%, superando significativamente el crecimiento del comercio minorista tradicional y reflejando cambios permanentes en el comportamiento del consumidor hacia el comercio digital. Las tiendas de conveniencia capturan oportunidades de compra por impulso, mientras que otros canales de distribución abordan colectivamente segmentos de mercado de nicho.

El crecimiento del comercio electrónico beneficia particularmente a las marcas de tortilla chips premium y especiales que tienen dificultades para obtener espacio en los estantes en los entornos de venta minorista tradicionales. Las estrategias directas al consumidor permiten a los fabricantes capturar márgenes más altos mientras construyen relaciones directas con los clientes que informan las decisiones de desarrollo de productos. La expansión de comestibles de Amazon y las inversiones en comercio electrónico de Walmart crean oportunidades de distribución adicionales para los fabricantes de tortilla chips, mientras que los servicios de cajas de suscripción presentan productos a consumidores conscientes de la salud que buscan experiencias de snacking curadas.

Análisis Geográfico

El liderazgo de mercado de América del Norte con una participación del 37,90% en 2025 refleja décadas de formación de hábitos de consumo y una extensa infraestructura de distribución que apoya estrategias de posicionamiento tanto convencionales como premium. Las características de mercado maduro de la región incluyen preferencias de sabor sofisticadas, con consumidores que demuestran disposición a pagar precios premium por formulaciones artesanales y conscientes de la salud. El mercado de snacks de Canadá muestra una fortaleza particular en variedades orgánicas y no transgénicas, con marcos regulatorios que apoyan estrategias de posicionamiento de etiqueta limpia que exigen primas en los precios minoristas.

La emergencia de Asia-Pacífico como la región de más rápido crecimiento con una CAGR del 7,31% refleja cambios económicos y culturales fundamentales que crean oportunidades sostenidas de expansión de la demanda. La urbanización de China impulsa la adopción del snacking occidental, mientras que la estructura de mercado concentrada de la India demuestra estrategias de localización exitosas que combinan formatos internacionales con preferencias de sabor regionales. Las sofisticadas preferencias de los consumidores japoneses crean oportunidades para la innovación de texturas y el posicionamiento premium. Los mercados del Sudeste Asiático se benefician del aumento de los ingresos disponibles y la creciente exposición a la cultura alimentaria occidental a través de los medios digitales y las experiencias de viaje.

Europa demuestra un crecimiento constante apoyado por regulaciones estrictas de seguridad alimentaria y preferencias de los consumidores por soluciones de envase sostenibles que se alinean con las tendencias de conciencia medioambiental. El entorno regulatorio de la región, incluidas las directivas de residuos de envases de la UE, crea requisitos de cumplimiento que favorecen a los fabricantes con capacidades avanzadas de envase sostenible. Oriente Medio y África representan oportunidades de crecimiento a largo plazo a medida que se acelera la urbanización y la adopción de la alimentación occidental, aunque las limitaciones actuales de infraestructura y la dependencia de las importaciones crean desafíos de desarrollo de mercado a corto plazo.

Panorama Competitivo

El mercado global de tortilla chips exhibe una consolidación moderada, lo que indica características oligopolísticas donde los principales actores mantienen una influencia de mercado significativa a través de la amplitud de la cartera de marcas y el control de la red de distribución. La consolidación estratégica se acelera a través de adquisiciones de alto valor, asociaciones y lanzamientos de nuevos productos. El despliegue de tecnología se centra en mejoras de eficiencia de fabricación e innovaciones de envases sostenibles, con empresas que invierten en el desarrollo de sabores y sistemas automatizados de control de calidad que reducen los costos de producción mientras mejoran la consistencia del producto.

Surgen oportunidades de espacio en blanco en categorías de snacking funcional donde la fortificación con proteínas y las formulaciones de granos alternativos abordan las necesidades insatisfechas de los consumidores de alimentos de conveniencia nutritivos. Los disruptores emergentes aprovechan las estrategias directas al consumidor y el marketing en redes sociales para construir conciencia de marca sin inversiones en distribución minorista tradicional, creando presión competitiva sobre la participación de mercado de los actores establecidos.

Las solicitudes de patentes en tecnología de envases, particularmente materiales compostables y sistemas de preservación de frescura, indican una competencia de innovación intensificada a medida que las empresas buscan ventajas de diferenciación sostenibles. Los factores de cumplimiento regulatorio incluyen los requisitos de etiquetado frontal de envases de la FDA que crean ventajas competitivas para las empresas con perfiles nutricionales más limpios y prácticas transparentes de aprovisionamiento de ingredientes.

Líderes de la Industria de Tortilla Chips

Amplify Snack Brands

GRUMA S.A.B. de C.V.

Utz Brands Inc.

Grupo Bimbo SAB de CV

PepsiCo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Natural Grocers, un minorista familiar de productos naturales y orgánicos, ha introducido Tortilla Chips Orgánicas Estilo Restaurante en su línea de productos de marca propia. Las tortilla chips están disponibles en tres sabores y están elaboradas con maíz orgánico molido en piedra y sal marina. Los productos están certificados como no transgénicos, orgánicos, aptos para veganos y kosher. No contienen colores sintéticos, saborizantes, edulcorantes artificiales ni conservantes.

- Febrero de 2025: Takis introdujo dos nuevos sabores en su línea de productos de snacks: Nacho Xplosion y Chile Limón. El sabor Nacho Xplosion combina elementos de queso y picante, mientras que Chile Limón representa el primer lanzamiento de sabor global de la empresa, ofreciendo un perfil de picante más suave con notas cítricas.

- Enero de 2025: PepsiCo, Inc. completó la adquisición de Garza Food Ventures LLC, que opera como Siete Foods, por USD 1.200 millones. La cartera de Siete Foods incluye tortillas sin granos, tortilla chips, chips de papa, salsas y otros productos centrados en ingredientes mejores para la salud.

Alcance del Informe del Mercado Global de Tortilla Chips

Una tortilla chip es un artículo de snack preparado a partir de tortillas de maíz que han sido cortadas en triángulos y fritas u horneadas. El Mercado Global de Tortilla Chips está segmentado por tipo en tortilla chips horneadas y tortilla chips fritas. Por canales de distribución en supermercados/hipermercados, tiendas de conveniencia, tiendas de venta minorista en línea y otros canales de distribución. Por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y los pronósticos se han realizado sobre la base del valor (en millones de USD).

| Tortilla Chips Horneadas |

| Tortilla Chips Fritas |

| Natural/Saladas |

| Con Sabor |

| Base de Maíz |

| Grano/Legumbre Alternativo |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Tortilla Chips Horneadas | |

| Tortilla Chips Fritas | ||

| Por Sabor | Natural/Saladas | |

| Con Sabor | ||

| Por Base de Harina | Base de Maíz | |

| Grano/Legumbre Alternativo | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Conveniencia | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es la demanda global de tortilla chips en 2026?

El tamaño del mercado de tortilla chips se valora en USD 21,33 mil millones en 2026.

¿Qué tasa de crecimiento se pronostica hasta 2031?

Se proyecta que el valor global escale hasta USD 28,58 mil millones, lo que refleja una CAGR del 6,02%.

¿Qué tipo crece más rápido?

Las tortilla chips horneadas lideran con una CAGR del 6,89% entre 2026 y 2031, superando a las opciones fritas.

¿Qué región muestra la expansión más fuerte?

Asia-Pacífico registra la CAGR más alta del 7,31% impulsada por la creciente urbanización y la adopción de snacks occidentales.

Última actualización de la página el: