Tamaño y Participación del Mercado de Papas Fritas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

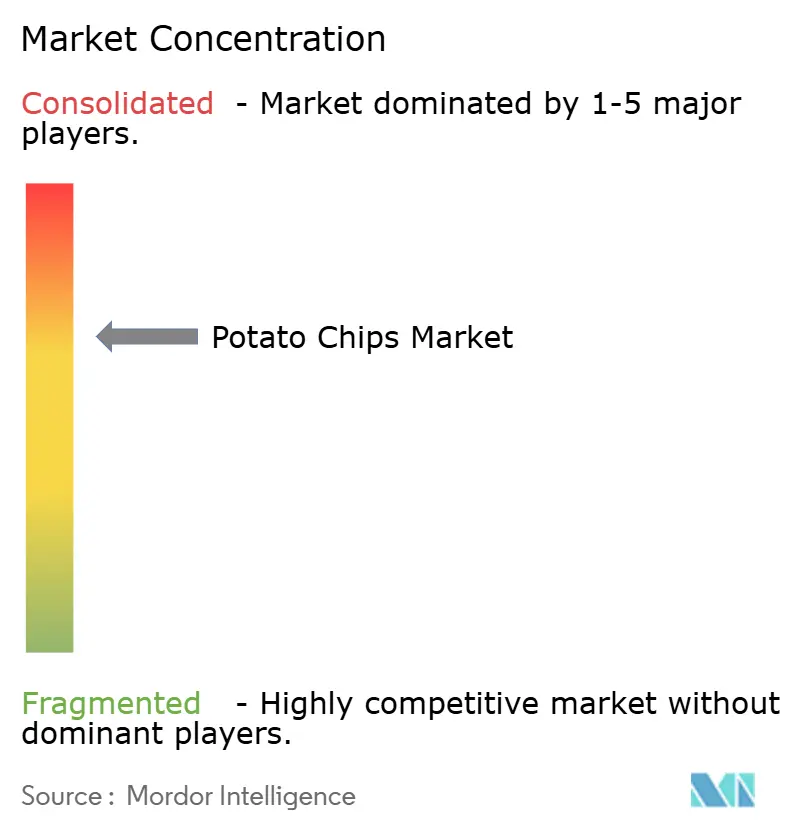

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papas Fritas por Mordor Intelligence

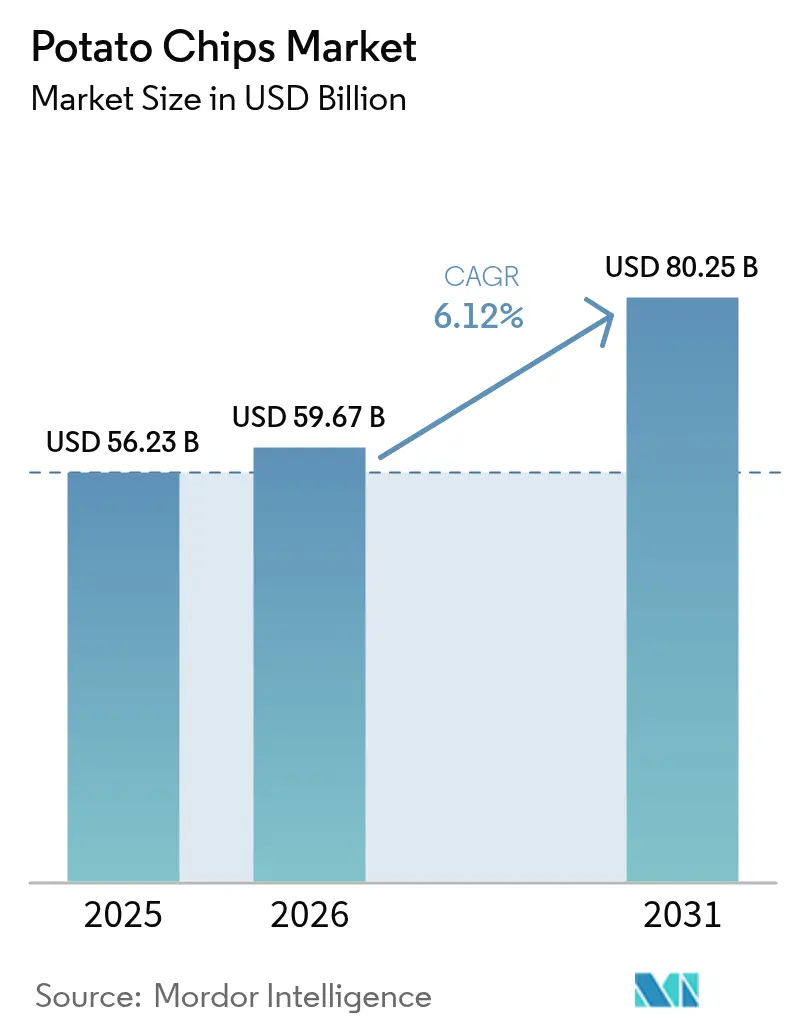

Se espera que el tamaño del mercado de papas fritas crezca de USD 56,23 mil millones en 2025 a USD 59,67 mil millones en 2026 y se prevé que alcance USD 80,25 mil millones en 2031 a una CAGR del 6,12% durante 2026-2031. El mercado demuestra estabilidad a pesar de la inflación y la creciente demanda de los consumidores por alternativas de snacks premium y más saludables. El crecimiento está impulsado principalmente por el aumento de los ingresos disponibles, la urbanización, los cambios en los hábitos de consumo de snacks y la conveniencia de los alimentos listos para consumir. Además, el enfoque de los fabricantes en la innovación de productos, incluidos nuevos sabores y variantes más saludables, junto con la expansión de las redes de distribución, particularmente en los mercados emergentes, apoya la expansión del mercado. El rápido crecimiento de las plataformas de comercio electrónico y los formatos modernos de venta minorista acelera aún más la penetración del mercado. El crecimiento del mercado también está influenciado por la creciente frecuencia de consumo de snacks entre los consumidores millennials y de la Generación Z, la premiumización de productos y la introducción de sabores regionales para satisfacer las preferencias de gusto locales.

Conclusiones Clave del Informe

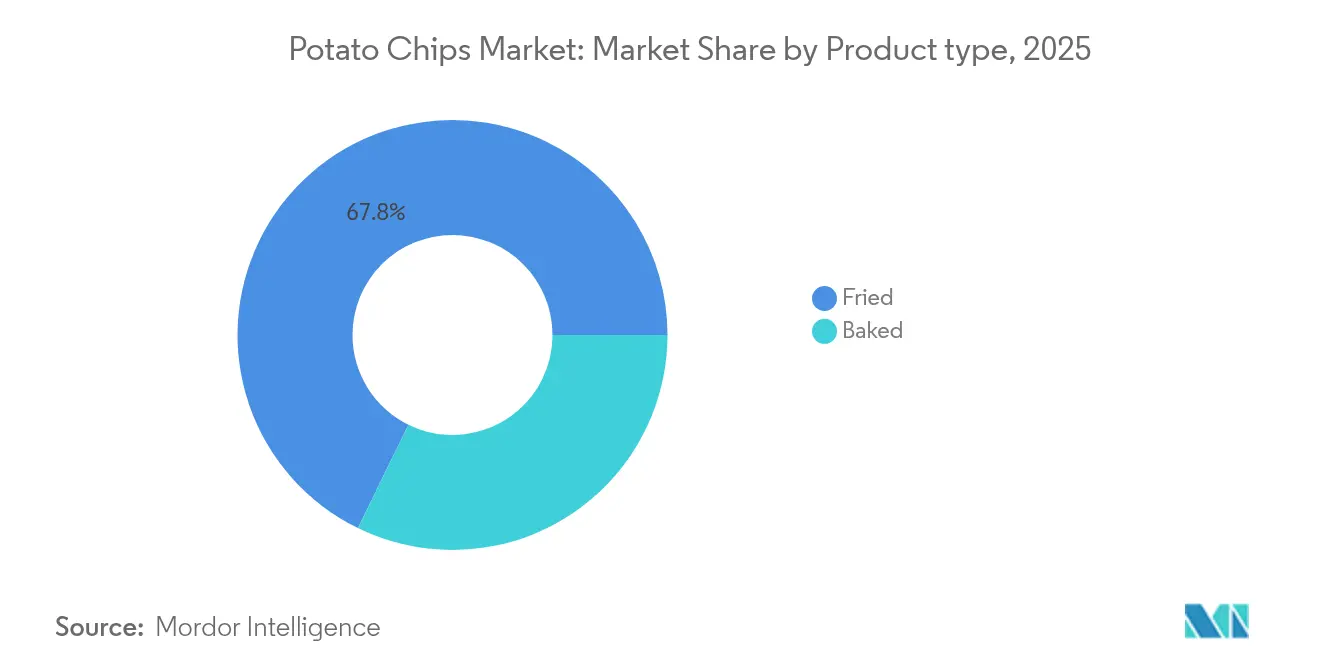

- Por tipo de producto, las papas fritas en aceite lideraron con el 67,75% de la participación del mercado de papas fritas en 2025, mientras que las papas fritas horneadas se proyecta que se expandan a una CAGR del 6,98% hasta 2031.

- Por sabor, el segmento con sabor capturó el 64,10% de la participación en ingresos del tamaño del mercado de papas fritas en 2025, y está creciendo a una CAGR del 6,58% hasta 2031.

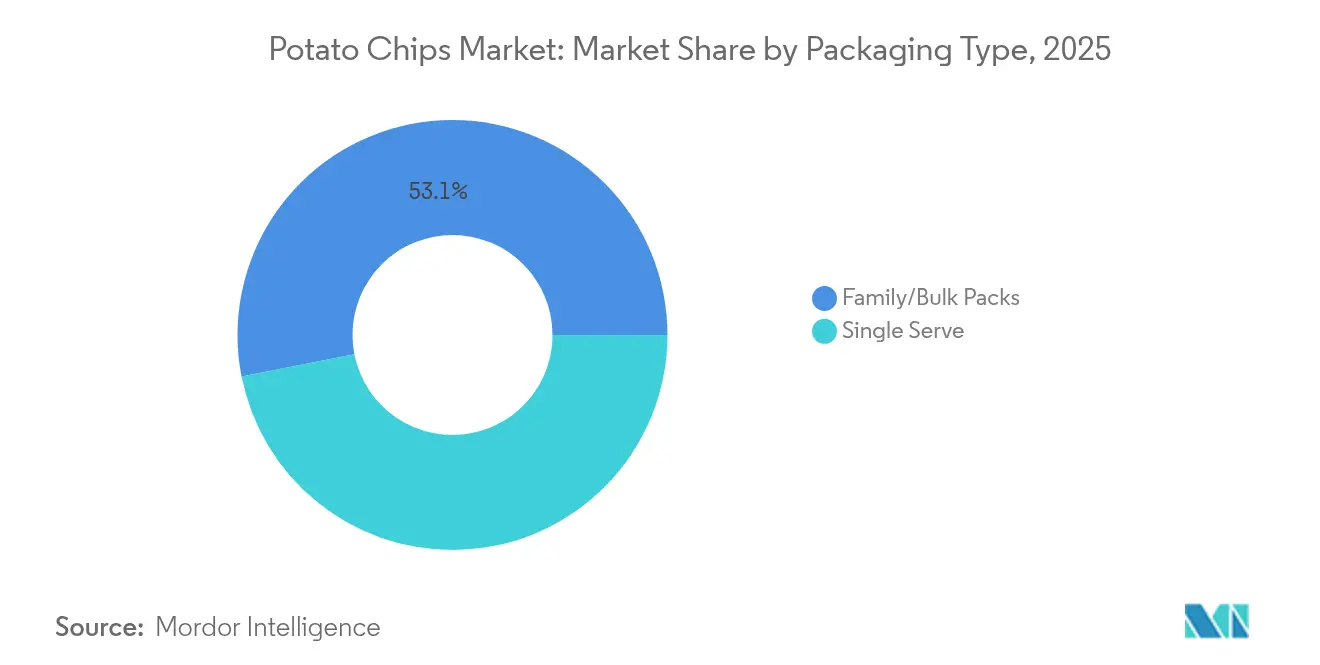

- Por tipo de empaque, los formatos familiares/a granel representaron el 53,10% del mercado de papas fritas en 2025, y los paquetes de porción individual registraron la CAGR más rápida del 6,35% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 42,85% de participación del tamaño del mercado de papas fritas en 2025, mientras que las tiendas minoristas en línea registran una CAGR del 7,05% hasta 2031.

- Por geografía, América del Norte controló el 35,20% de la participación del mercado de papas fritas en 2025, y Asia-Pacífico registra la CAGR más alta del 6,85% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papas Fritas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por snacks convenientes | +1.8% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Innovación en sabores y empaques | +1.2% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Occidentalización de los patrones de consumo alimentario | +1.0% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Marketing agresivo y posicionamiento de marca por parte de los actores clave | +0.8% | Global | Corto plazo (≤ 2 años) |

| Introducción de variantes de productos más saludables | +0.7% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Importancia cultural y popularidad de las papas fritas | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Snacks Convenientes

El mercado global de papas fritas está experimentando crecimiento principalmente debido a la creciente demanda de los consumidores por snacks convenientes y listos para consumir. La aceleración de la urbanización y los estilos de vida cada vez más acelerados, especialmente entre los profesionales en activo, estudiantes y demografías más jóvenes, ha transformado los hábitos de consumo de snacks. Las papas fritas satisfacen estas necesidades cambiantes de los consumidores al ser portátiles, estables en almacén y disponibles en varios rangos de precios. El producto no requiere preparación y ofrece sabores familiares y diversos. Según el Consejo Internacional de Información Alimentaria (IFIC) en 2024, el 60% de los encuestados en Estados Unidos consumen snacks una o dos veces al día, mientras que el 14% los consume tres o más veces al día [1]Fuente: Consejo Internacional de Información Alimentaria (IFIC), "Encuesta de Alimentación y Salud IFIC 2024", foodinsight.org. Estas estadísticas demuestran cómo el consumo de snacks ha evolucionado de una actividad ocasional a una parte integral de los patrones dietéticos diarios. Esta tendencia se extiende a nivel global, donde los consumidores eligen activamente snacks convenientes en lugar de comidas tradicionales.

Innovación en Sabores y Empaques

La innovación en sabores se ha convertido en el principal diferenciador en el mercado de snacks a base de papa, con un aumento en las actividades de desarrollo de productos. La combinación de sabores "dulce-picante" ha ganado una popularidad significativa entre los consumidores más jóvenes, lo que lleva a los fabricantes a diversificar sus carteras de productos. El concurso "Do Us A Flavor" de Lay's, que ofrece un premio de USD 1 millón, ejemplifica cómo la participación de los consumidores genera conceptos de sabores innovadores al tiempo que mejora la fidelidad a la marca. Las empresas también se centran en innovaciones de empaque para cumplir con los objetivos de sostenibilidad y cumplir con las regulaciones, como lo demuestra el compromiso de Frito-Lay de lograr un empaque 100% reciclable o compostable para 2025. Este énfasis combinado en el desarrollo de sabores y el empaque sostenible ayuda a las empresas a mantener ventajas competitivas al tiempo que satisface las demandas de los consumidores de nuevas experiencias de sabor y conciencia ambiental. El mercado muestra una fuerte demanda de los consumidores más jóvenes, particularmente los millennials, quienes muestran preferencia por los snacks salados, especialmente las papas fritas. En Alemania, según IfD Allensbach, 16,49 millones de personas compraron snacks salados en 2024 [2]Fuente: IfD Allensbach, "Número de personas que compran snacks salados en Alemania", www.ifd-allensbach.de.

Occidentalización de los Patrones de Consumo Alimentario

La transformación de los patrones de consumo de papas fritas en los mercados de Asia-Pacífico demuestra un cambio significativo hacia los hábitos alimentarios occidentales más allá de las preferencias de consumo de snacks convencionales. En China e India, los consumidores están incorporando cada vez más las papas fritas de estilo occidental en sus patrones de comidas regulares e interacciones sociales. Esta adopción sistemática de los comportamientos de consumo de papas fritas de estilo occidental presenta oportunidades para que los fabricantes internacionales establezcan instalaciones de producción regionales, como lo evidencia la expansión estratégica de Calbee hacia los mercados de América del Norte y China. La transformación ha catalizado tendencias de premiumización en el segmento de papas fritas, con consumidores que demuestran una mayor disposición a invertir en variantes de papas fritas importadas o de estilo occidental como indicadores de posicionamiento social.

Marketing Agresivo y Posicionamiento de Marca por Parte de los Actores Clave

Los principales fabricantes de papas fritas están implementando iniciativas de marketing estratégico para fortalecer sus posiciones en el mercado y aumentar el compromiso de los consumidores. Utz Brands, un actor significativo en el segmento de papas fritas, demostró esta tendencia al aumentar su gasto en marketing en un 70%, lo que resultó en un crecimiento orgánico de ventas netas del 1,3% a más de USD 1,4 mil millones en 2024. Estos fabricantes están ejecutando enfoques de marketing integrales a través de múltiples canales, incorporando campañas de marketing experiencial, lanzamientos estratégicos de variantes de papas fritas de tiempo limitado y colaboraciones con celebridades específicas para maximizar el compromiso en redes sociales. La expansión de las plataformas de comercio electrónico ha requerido capacidades mejoradas de marketing digital, lo que obliga a los fabricantes de papas fritas a optimizar su presencia en línea mientras garantizan una comunicación de marca consistente en todos los canales de distribución. Este enfoque de marketing integrado permite a los fabricantes mantener la visibilidad de la marca, impulsar la conciencia del consumidor y fortalecer la penetración del mercado en un mercado de papas fritas cada vez más competitivo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y etiquetado | -0.9% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fluctuación en los precios de las materias primas | -1.1% | Global | Mediano plazo (2-4 años) |

| Crecientes preocupaciones de salud entre los consumidores | -0.7% | América del Norte y Europa, con expansión global | Largo plazo (≥ 4 años) |

| Impacto ambiental y residuos de empaques | -0.5% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado

El panorama regulatorio en los principales mercados se está volviendo más estricto, particularmente con los requisitos propuestos por la Administración de Alimentos y Medicamentos (FDA) para el etiquetado nutricional en la parte frontal del empaque. Estas regulaciones requieren inversiones sustanciales en reformulación de productos y actualizaciones de empaque. La propuesta de la Administración de Alimentos y Medicamentos (FDA) requiere un etiquetado claro del contenido de grasas saturadas, sodio y azúcares añadidos, lo que puede influir en los patrones de compra de los consumidores para los productos de papas fritas tradicionales. Además, las regulaciones de residuos de empaques de la Unión Europea requieren que los fabricantes hagan la transición a materiales reciclables, a pesar de sus mayores costos y limitaciones técnicas. Estos requisitos regulatorios imponen una mayor carga a los fabricantes más pequeños que tienen recursos limitados para las medidas de cumplimiento, lo que puede llevar a una mayor consolidación del mercado. La disputa legal que involucra la marca Kettle de Campbell Soup y sus afirmaciones de "fritura al aire" demuestra cómo los problemas de cumplimiento regulatorio pueden resultar en desafíos legales y mayores riesgos comerciales.

Fluctuación en los Precios de las Materias Primas

Los precios de las papas en Estados Unidos siguen siendo elevados según el análisis de Rabobank en PotatoPro, lo que continúa afectando los márgenes de beneficio. El informe de la cadena de suministro de comestibles de la Comisión Federal de Comercio indicó que las interrupciones relacionadas con la pandemia revelaron debilidades en las cadenas de suministro concentradas, lo que llevó a las empresas a diversificar sus redes de proveedores a pesar de los mayores costos. PepsiCo ha establecido relaciones directas con agricultores en 2 millones de acres en América del Norte para estabilizar los costos de insumos a través de prácticas agrícolas sostenibles. Las empresas enfrentan presiones de costos adicionales por las fluctuaciones en los precios del petróleo, particularmente a medida que incorporan aceites premium como el aguacate y el coco para la diferenciación de productos. Los impactos del cambio climático en los rendimientos agrícolas complican aún más el abastecimiento de materias primas, lo que requiere estrategias de adaptación de la cadena de suministro que aumentan la complejidad operativa y los costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento Horneado Interrumpe el Dominio Tradicional de las Fritas

Las papas fritas en aceite representan una participación sustancial del 67,75% del mercado global en 2025, lo que refleja su duradera popularidad entre los consumidores. El éxito del segmento proviene de los fabricantes que ofrecen el crujido y el sabor clásicos que los consumidores buscan, al tiempo que introducen continuamente sabores innovadores y diseños de empaque. Kettle Studio ha fortalecido esta tendencia al lanzar papas fritas al aire en abril de 2025, ofreciendo a los consumidores un producto con un 50% menos de contenido de aceite. Los consumidores urbanos impulsan particularmente las ventas a través de compras frecuentes en tiendas de conveniencia y máquinas expendedoras, lo que convierte a las papas fritas en aceite en una opción de snack consistentemente popular en diferentes canales minoristas.

El segmento de papas fritas horneadas demuestra un notable potencial de crecimiento, avanzando a una CAGR del 6,98% hasta 2031. Los consumidores conscientes de la salud eligen activamente las papas fritas horneadas como su opción de snack preferida, apreciando el contenido reducido de grasa y los beneficios nutricionales. Los fabricantes responden a esta demanda desarrollando diversas líneas de productos que satisfacen las preferencias de sabor regionales específicas. Pringles ejemplifica esta adaptación al mercado con su introducción en abril de 2025 de Papas Fritas Horneadas en sabor Dip de 7 Capas, combinando sabores de queso, cebolla y crema agria para crear un perfil de sabor único. Esta innovación en el segmento horneado muestra cómo los fabricantes equilibran con éxito las consideraciones de salud con las expectativas de sabor.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Sabor: La Fusión Global Impulsa la Innovación en el Segmento con Sabor

Las papas fritas con sabor mantienen una participación de mercado del 64,10% en 2025 con una CAGR constante del 6,58%, lo que indica una demanda sostenida de los consumidores por ofertas de sabor diversificadas más allá de las variedades convencionales naturales y saladas. La cartera global de sabores de Lay's, que incorpora variantes de Tzatziki, Masala y Mantequilla de Miel, demuestra el potencial de diferenciación de mercado de los perfiles de sabor internacionales. La convergencia de combinaciones de sabores dulces y picantes ha establecido una presencia sustancial en el mercado entre los segmentos de consumidores más jóvenes, contribuyendo al aumento de la generación de ingresos para la gama de productos Flamin' Hot de PepsiCo.

Las papas fritas naturales y saladas mantienen su presencia en el mercado como opciones rentables e ingredientes culinarios, aunque su trayectoria de crecimiento sigue siendo inferior a la de las alternativas con sabor. Las entidades manufactureras están ampliando su enfoque de innovación más allá del desarrollo de sabores convencionales para incorporar atributos funcionales, implementando la fortificación con proteínas y el enriquecimiento de nutrientes para establecer un posicionamiento de precio premium. Los lanzamientos de productos de tiempo limitado, ejemplificados por las papas fritas con sabor a limonada de Utz en colaboración con la Fundación Alex's Lemonade Stand, ilustran la integración de la innovación de sabores con objetivos de marketing estratégico e iniciativas sociales corporativas.

Por Tipo de Empaque: La Porción Individual Gana Impulso a Través de las Tendencias de Control de Porciones

El empaque de porción individual está creciendo a una CAGR del 6,35%, mientras que los paquetes familiares/a granel mantienen el 53,10% de participación de mercado en 2025. El crecimiento de las opciones de porción individual refleja las preferencias de los consumidores por el control de porciones y la conveniencia. Los consumidores buscan cada vez más opciones de indulgencia controlada que equilibren la conciencia de la salud con el disfrute de los snacks. El enfoque de PepsiCo en la arquitectura de precio-empaque y las innovaciones de porción individual ejemplifica cómo el empaque se adapta para satisfacer estas necesidades de los consumidores. El formato de porción individual también complementa el crecimiento del comercio electrónico, apoyando los pedidos en línea y los modelos de suscripción de manera más efectiva que el empaque a granel tradicional.

Los paquetes familiares/a granel mantienen su liderazgo en el mercado a través del posicionamiento basado en el valor y los patrones de consumo del hogar, especialmente en los mercados emergentes con alta sensibilidad al precio. Los desarrollos de empaque incluyen características resellables, materiales sostenibles y tecnologías inteligentes que preservan la frescura y mejoran la experiencia del usuario. El mercado continúa viendo una mayor competencia entre los formatos de empaque a medida que los fabricantes optimizan sus ofertas en los canales de distribución y las ocasiones de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Aceleración del Comercio Electrónico Remodela el Panorama Minorista

Los establecimientos minoristas en línea demuestran la trayectoria de crecimiento más alta con una CAGR del 7,05% hasta 2031, presentando una competencia significativa al segmento tradicional de supermercados/hipermercados, que mantiene el 42,85% de participación de mercado en 2025. El canal de distribución de comercio electrónico demuestra una efectividad particular para los formatos de empaque de porción individual y los productos premium, ya que el descubrimiento digital de productos y la conveniencia facilitan un posicionamiento de precio más alto. La iniciativa de modernización de la cadena de suministro de PepsiCo implementa capacidades avanzadas de automatización e inteligencia artificial para mejorar la distribución del canal en línea y las operaciones directas al consumidor.

Los supermercados/hipermercados retienen su dominio del mercado a través del posicionamiento estratégico de mercancías y mecanismos promocionales, a pesar de las crecientes presiones de margen por la competencia del comercio electrónico. Las tiendas de conveniencia y los establecimientos de comestibles utilizan sus ventajas geográficas y la accesibilidad inmediata al producto, mientras que los canales de distribución alternativos, incluidas las operaciones de máquinas expendedoras y los establecimientos de servicios de alimentos, se adaptan a los patrones cambiantes de tráfico de consumidores. Esta transformación en los canales de distribución facilita la optimización de la marca de carteras de productos y estrategias de precios en entornos minoristas, con ofertas premium que demuestran un rendimiento mejorado en el comercio electrónico mientras que los productos orientados al valor siguen siendo esenciales para el rendimiento minorista tradicional.

Análisis Geográfico

América del Norte mantiene una participación de mercado dominante del 35,20% en 2025, a pesar de experimentar una maduración del mercado que limita el crecimiento en comparación con las regiones en desarrollo. La implementación de los requisitos de etiquetado nutricional en la parte frontal del empaque de la Administración de Alimentos y Medicamentos (FDA) impactará la dinámica del mercado al enfatizar las diferencias de contenido nutricional entre los productos. La avanzada infraestructura de la cadena de suministro de la región permite la innovación de productos y las ofertas premium, mientras que las empresas aumentan las inversiones en automatización e inteligencia artificial para optimizar los costos operativos. La creciente conciencia sobre la salud impulsa la demanda de alternativas nutritivas, creando oportunidades de mercado para productos orgánicos y horneados que apoyan los precios premium en un mercado maduro.

La región de Asia-Pacífico exhibe una CAGR del 6,85% hasta 2031, estableciendo su posición como el mercado de más rápido crecimiento. Este crecimiento se atribuye a la transformación de los patrones de consumo alimentario hacia las preferencias occidentales y el aumento sustancial de los ingresos disponibles en China, India y las economías del sudeste asiático. La transformación en el comportamiento del consumidor con respecto a los snacks como alternativas a las comidas y artículos de consumo social continúa impulsando la expansión del mercado. Esta trayectoria de crecimiento presenta oportunidades para que las marcas globales implementen estrategias de localización y permite a las empresas regionales capitalizar su comprensión integral de las preferencias culturales y las redes de distribución.

Europa demuestra un crecimiento consistente, respaldado por marcos regulatorios integrales que establecen estándares internacionales para la seguridad alimentaria y el cumplimiento ambiental. América del Sur y Oriente Medio y África representan oportunidades de crecimiento significativas a través del continuo desarrollo económico y la urbanización, aunque la progresión del mercado enfrenta impedimentos por la inestabilidad política y económica. El éxito del mercado regional requiere una comprensión integral de las distintas preferencias de sabor, las capacidades de infraestructura de distribución y los diversos requisitos regulatorios.

Panorama regulatorio

La seguridad alimentaria, el etiquetado y los controles de contaminantes siguen configurando los costos de cumplimiento y las prioridades de reformulación de productos para las papas fritas. En la Unión Europea, el Reglamento (UE) 2017/2158 de la Comisión exige medidas de mitigación de acrilamida y un seguimiento de referencia para productos como las papas fritas de bolsa (con un nivel de referencia de 750 ug/kg), reforzado por señales de aplicación, incluida una notificación RASFF de junio de 2025 sobre niveles elevados de acrilamida en papas fritas simples.

La estandarización regulatoria también se está expandiendo más allá de la legislación alimentaria tradicional hacia las especificaciones de calidad del producto. En Rusia, una norma interestatal para papas fritas, GOST 35059-2024, entra en vigor a partir de abril de 2026, definiendo requisitos que abarcan atributos sensoriales y parámetros fisicoquímicos (incluidos grasa y sal), lo que puede endurecer el control de procesos y la gestión de especificaciones para fabricantes y productores de marca privada. En Estados Unidos, la supervisión de la FDA bajo la FSMA sigue siendo central para los productores de snacks, con la agencia manteniendo expectativas de trazabilidad y controles preventivos, mientras que la planificación de la industria se alinea con los plazos de la FDA para el cumplimiento de la norma de trazabilidad que se extiende hasta 2028 para los alimentos cubiertos.

Panorama Competitivo

El mercado de papas fritas está altamente consolidado. Los líderes de la industria, incluidos PepsiCo Inc., Calbee Inc., The Kraft Heinz Company, The Campbell's Company y Utz Brands Inc., ejercen una presencia sustancial en el mercado a través de sus instalaciones de fabricación establecidas, extensas redes de distribución y diversas carteras de marcas. Estas empresas mantienen su ventaja competitiva a través de economías de escala y una penetración de mercado significativa en múltiples regiones.

Los participantes del mercado emplean estrategias competitivas integrales que abarcan la innovación continua de productos, la expansión geográfica y la mejora de la red de distribución. Las empresas asignan recursos sustanciales a las actividades de investigación y desarrollo, centrándose en el desarrollo de nuevos sabores y variantes de productos más saludables. Además, fortalecen su infraestructura de cadena de suministro para optimizar la cobertura del mercado, garantizar la disponibilidad constante de productos y mantener la eficiencia operativa.

El panorama del mercado está experimentando una transformación significativa a través de adquisiciones estratégicas, como lo evidencia el acuerdo de Mars, Incorporated para adquirir Kellanova por USD 35,9 mil millones en agosto de 2024. Esta consolidación subraya la importancia crítica de las ventajas de escala operativa en adquisiciones, infraestructura de distribución y capacidades de investigación, particularmente en respuesta a la volatilidad de los costos de materias primas y los requisitos regulatorios en evolución.

Líderes de la Industria de Papas Fritas

PepsiCo Inc.

Calbee Inc.

The Campbell's Company

Utz Brands Inc.

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión y modernización de la huella de fabricación están creando espacio para que las marcas y los co-fabricantes agreguen capacidad regional mientras abordan necesidades más estrictas de eficiencia y calidad. Este cambio se refleja en la apertura por parte de Shearer's Foods de una planta de papas fritas y snacks de 110 millones de USD y 390,000 pies cuadrados en Moraine, Ohio (junio de 2026), construida en torno al empaquetado automatizado, y en la inauguración por parte de PepsiCo de una planta Sabritas de 467 millones de USD en Celaya, Guanajuato, México (abril de 2026) con una capacidad de producción anual de 66,500 toneladas métricas. En conjunto, estos movimientos apuntan a oportunidades derivadas del acortamiento de las cadenas de suministro en corredores de alto consumo y de la creación de redundancia frente a la volatilidad de las materias primas.

La innovación en producto y proceso se centra cada vez más en la nutrición con valor agregado, el porcionamiento y la recuperación de rendimiento a partir de papas variables. Las acciones de PepsiCo incluyen snacks orientados a la proteína con Doritos Protein (febrero de 2026) y snacks de papa en formato de barritas asequibles para distribución masiva en India con Lay's Mini Stix (mayo de 2026), mientras que los proveedores de tecnología destacan sistemas automatizados de eliminación de defectos, clasificación óptica y sanitización para el procesamiento de papas (demostraciones en Interpack 2026). Estos esfuerzos respaldan oportunidades en líneas horneadas y más saludables, formatos de porción individual y exclusivos para el sector de servicios de alimentación, y reducción de costos impulsada por la automatización que puede mejorar la consistencia, reducir el desperdicio y mantenerse al ritmo del escrutinio sobre contaminantes y etiquetado.

Desarrollos recientes del sector

- Junio de 2026: PepsiCo se asoció con Subway Canada para lanzar papas fritas con sabor Lay's Italian Herbs & Cheese por tiempo limitado, exclusivamente en restaurantes Subway. El lanzamiento de marca conjunta traslada las papas fritas a un canal de servicios de alimentación controlado y depende de la exclusividad para impulsar la prueba incremental de un sabor que ya resulta familiar para los consumidores de Subway.

- Mayo de 2026: PepsiCo lanzó Lay's Mini Stix en India, introduciendo un snack de papa en formato de barritas posicionado en los puntos de precio de INR 5 e INR 10. El lanzamiento se dirige a compras frecuentes y de bajo valor en el comercio tradicional y amplía el portafolio más allá de las formas clásicas de papas fritas para defender la cuota en ocasiones de snacking orientadas al valor.

- Febrero de 2024: Lay's lanzó Shapez Heartiez, una papa frita dulce con sabor a caramelo, como el primer movimiento de la marca hacia snacks de papa con tendencia dulce. Esto expande el espacio de sabores abordable más allá de lo salado y respalda un merchandising orientado a la experimentación en el retail moderno y el comercio electrónico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de papas fritas abarca el valor minorista y de servicios de alimentación de las papas fritas empaquetadas vendidas como snacks listos para consumir, seguido en USD corrientes en las principales regiones consumidoras.

Exclusiones de alcance: excluimos los totopos/chips de maíz, los snacks de papa extruidos, los chips de plátano y los productos frescos o congelados de papa que no se venden como papas fritas.

Descripción general de la segmentación

- Por Tipo de Producto

- Horneadas

- Fritas

- Por Sabor

- Natural/Saladas

- Con Sabor

- Por Tipo de Empaque

- Porción Individual

- Paquetes Familiares/a Granel

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una imagen de la demanda de snacks salados y papas, para luego reducirla a las papas fritas utilizando datos públicos y definiciones de categoría consistentes. Las fuentes en las que nos apoyamos incluyen estadísticas oficiales de agricultura y comercio (como USDA y FAOSTAT), referencias de líneas arancelarias y aduaneras de organismos de comercio globales, y oficinas nacionales de estadística que publican el IPC de alimentos y los desgloses del gasto de los hogares.

Para evitar suposiciones sobre precios y mezcla de canales, también revisamos informes anuales de empresas, presentaciones para inversores y prácticas de etiquetado de productos y nutrición que indican tamaños de empaque y posicionamiento. Cuando resultó útil, nuestro equipo consultó suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y vistas de importación y exportación a nivel de envío para verificar la dirección y cubrir vacíos donde las series públicas son escasas. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron referencias públicas y de pago adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar cómo se mueven los volúmenes entre canales, cómo cambian las escalas de precios entre las gamas simples y con sabor, y cómo se posicionan los productos horneados frente a los fritos en diferentes regiones. Hablamos con fabricantes, distribuidores y roles orientados al retail, y luego utilizamos verificaciones de seguimiento para confirmar supuestos sobre estacionalidad, promociones y la mezcla típica de tamaños de empaque en APAC, EMEA y las Américas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 15% | APAC: 39% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 54% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando una lógica descendente y ascendente en un modelo consistente. Primero, se reconstruyeron la demanda regional de alimentos snack y los flujos comerciales, luego se filtraron mediante verificaciones de penetración y mezcla de categorías para que solo quedara el consumo de papas fritas. A continuación, los totales se corroboraron utilizando aproximaciones ascendentes selectivas, como puntos de precio muestreados de marcas y marcas privadas, escalas típicas de tamaños de empaque y verificaciones de canales en el comercio moderno, la conveniencia y el canal en línea, para mantener el valor final realista.

Las entradas clave que dieron forma al modelo incluyen el movimiento de precios de la papa y los aceites comestibles como señal de costo, el IPC de alimentos empaquetados, las tendencias de urbanización y de la población activa que influyen en el consumo de snacks listos para comer, el cambio de participación entre formatos horneados y fritos, y la intensidad de las promociones que pueden distorsionar temporalmente los ASP. Para la previsión, utilizamos análisis de escenarios, con el caso base guiado por opiniones de expertos sobre la transferencia de la inflación, el ritmo de premiumización y la expansión de canales, y luego lo sometimos a pruebas de estrés frente a casos de menor crecimiento de precios o de crecimiento de volumen más débil. Cuando faltaban observaciones ascendentes para un país, cubrimos los vacíos utilizando proxies de mercados comparables con una estructura minorista y niveles de ingresos similares, y luego revisamos el resultado con la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validaron comprobando si los niveles implícitos de consumo y gasto per cápita tenían sentido frente a señales independientes de gasto en alimentos y rangos de precios minoristas, y luego revisando cualquier salto pronunciado que no coincidiera con eventos conocidos en precios o promociones. Cuando aparecía una variación, se revisaban los supuestos y se activaban recontactos específicos para confirmar si el cambio provenía de precios, de la mezcla o de cambios de canal.

Antes de la aprobación final, el modelo y el informe pasan por revisiones de analistas en múltiples etapas para detectar temprano errores de cronología de divisas, conversiones de unidades o doble contabilización. El informe se actualiza anualmente, y se agregan actualizaciones provisionales cuando ocurren eventos importantes, tras lo cual se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actualizada.

Tamaño del mercado de papas fritas de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para las papas fritas porque los editores no siempre cuentan los mismos productos, canales y años, y sus supuestos de precios pueden alterar bastante los totales. Las diferencias también provienen de la agresividad con la que se proyecta el crecimiento y de la frecuencia con la que se actualizan variables como la inflación y la mezcla de tamaños de empaque.

Algunas cifras publicadas amplían el alcance a snacks salados adyacentes, o utilizan supuestos de valor minorista más amplios que no se verifican frente a las realidades del tamaño de empaque y las promociones. En el modelado de Mordor Intelligence, solo se cuentan las papas fritas empaquetadas (fritas y horneadas), y el valor se vincula a verificaciones a nivel de canal y a la progresión de ASP específica de cada región, en lugar de a una única curva de precios combinada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 59,67 mil millones de USD (2026) | |

| Editor de Investigación del Sector A | 41,24 mil millones de USD (2025) | Utiliza un año base diferente y un perfil de crecimiento más lento, y la visión publicada se presenta con desgloses de segmentos más amplios que pueden cambiar lo que se cuenta como papas fritas frente a categorías de snacks cercanas. |

| Editor de Investigación del Sector B | 36,10 mil millones de USD (2025) | El valor reportado parece más conservador debido a precios y crecimiento implícitos más bajos, y la cobertura destaca previsiones de países seleccionados y desgloses de categorías que pueden no alinearse completamente con una construcción uniforme de mezcla global de canales y tamaños de empaque. |

En conjunto, la dispersión proviene principalmente de la amplitud del alcance, la selección del año y la forma en que los precios y la mezcla se convierten en valor. Al mantener las entradas rastreables hasta señales de demanda claras y al revisar los supuestos con retroalimentación práctica de los canales, nuestra estimación se mantiene equilibrada y repetible para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de papas fritas?

El mercado de papas fritas está valorado en USD 59,67 mil millones en 2026 y se proyecta que alcance USD 80,25 mil millones en 2031.

¿Qué región crecerá más rápido durante los próximos cinco años?

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,85%, impulsada por el aumento de los ingresos urbanos y la creciente aceptación de los snacks de estilo occidental.

¿Cómo están afectando las tendencias de salud al desarrollo de productos?

Las papas fritas horneadas y orgánicas avanzan a una CAGR del 6,98% a medida que las marcas responden a las presiones del etiquetado nutricional y la demanda de los consumidores por opciones más saludables.

¿Qué papel juega el comercio electrónico en las ventas de papas fritas?

Las tiendas minoristas en línea registran una CAGR del 7,05%, beneficiándose de los modelos directos al consumidor, las cajas de suscripción de snacks y la conveniencia de la entrega a domicilio.

Última actualización de la página el: