Tamaño y Participación del Mercado de Chips Orgánicos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

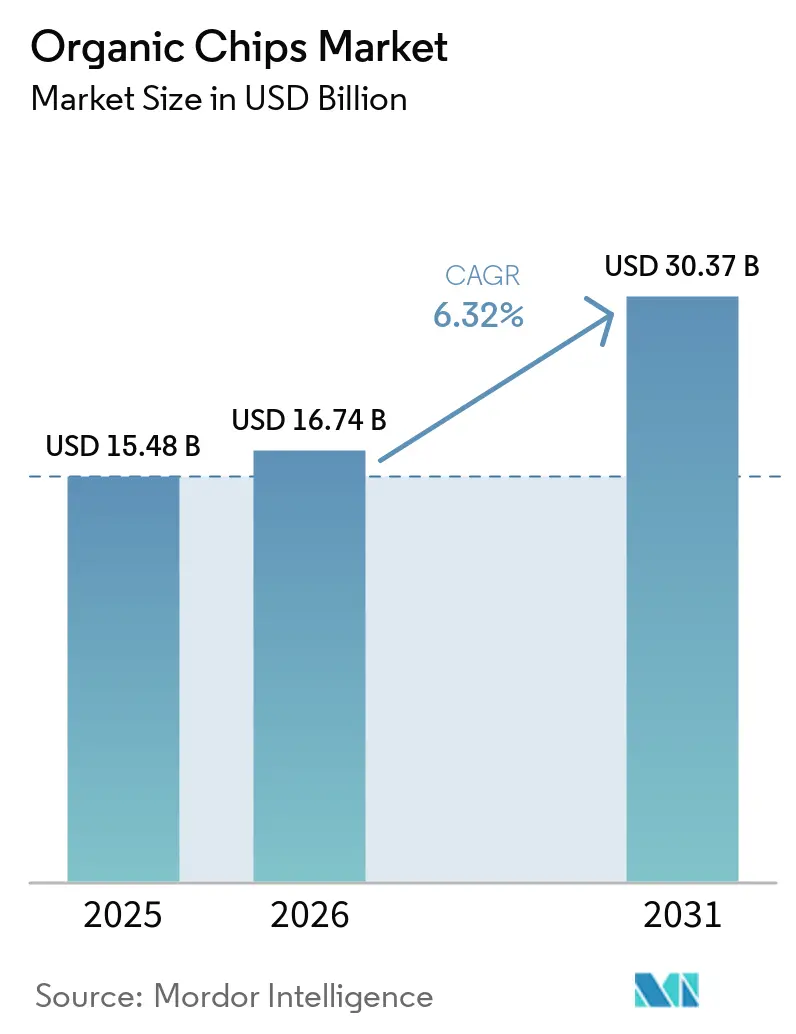

| Tamaño del Mercado (2026) | 16.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips Orgánicos por Mordor Intelligence

Se proyecta que el tamaño del mercado de chips orgánicos se expanda de USD 15,48 mil millones en 2025 a USD 16,74 mil millones en 2026 y a USD 20,37 mil millones para 2031, registrando una CAGR del 6,32% entre 2026 y 2031. La categoría se beneficia de un aumento más amplio en el gasto en alimentos orgánicos, ya que el sector orgánico de los Estados Unidos alcanzó USD 76,6 mil millones en 2025 y creció un 6,8%, más rápido que las categorías de alimentos convencionales ese año, según la Asociación de Comercio Orgánico[1]Fuente: Asociación de Comercio Orgánico, "Los Alimentos y Productos Orgánicos Alcanzan USD 76,6 Mil Millones en 2025, Duplicando el Crecimiento del Mercado Convencional," New Hope Network, newhope.com. Ese patrón de demanda respalda el mercado de chips orgánicos porque los compradores están migrando hacia opciones de snacks certificados con etiqueta limpia en lugar de tratar las compras orgánicas como mejoras ocasionales. La competencia también está siendo moldeada por reglas de certificación más estrictas, ya que las marcas con sistemas de trazabilidad más sólidos están mejor posicionadas para defender el espacio en estantes y la confianza de los minoristas. El desarrollo de productos en sabores, formatos y empaques sostenibles está ampliando el atractivo sin alejarse de la identidad de ingredientes mínimos de la categoría. El mercado de chips orgánicos también se está beneficiando de un mayor descubrimiento en línea y una colocación más amplia en el comercio minorista premium, lo que ayuda a las marcas a explicar el origen, la certificación y la calidad de los ingredientes de manera más clara a los compradores más jóvenes.

Conclusiones Clave del Informe

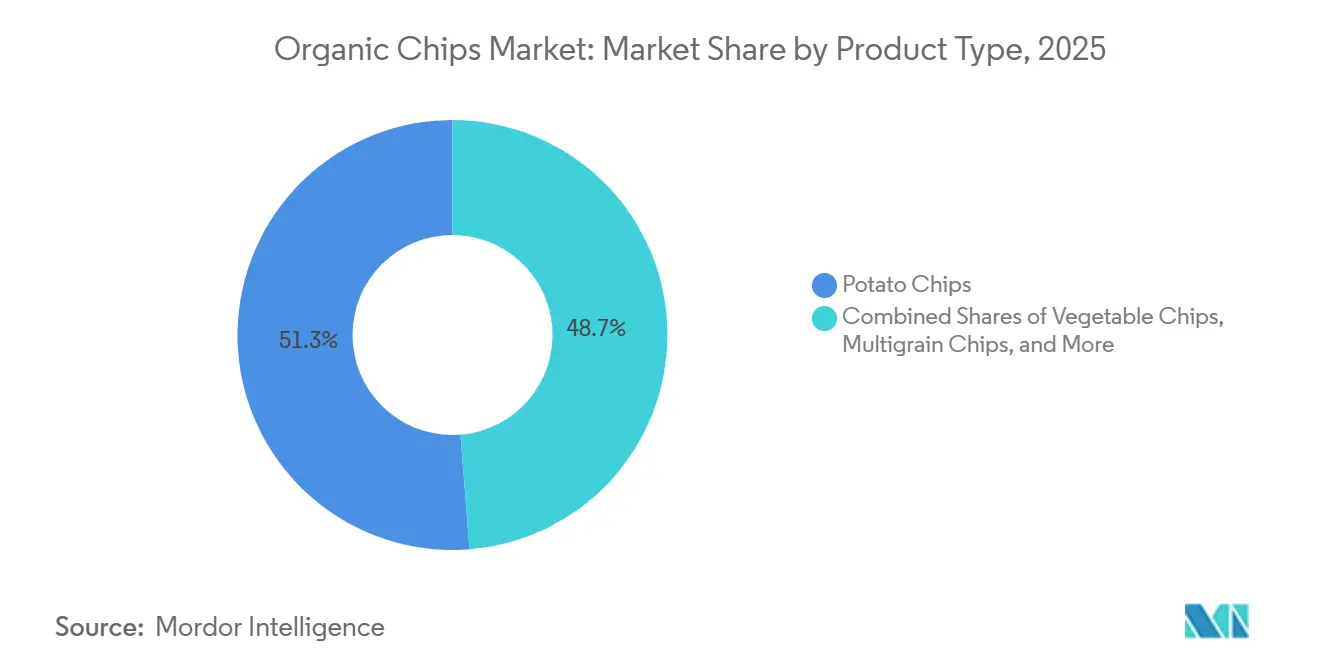

- Por tipo de producto, los Chips de Papa lideraron con el 51,26% de la participación del mercado de chips orgánicos en 2025, mientras que los Chips Multigrano registraron la CAGR proyectada más alta del 7,54% hasta 2031.

- Por sabor, el Salado representó el 65,78% del tamaño del mercado de chips orgánicos en 2025, mientras que el Saborizado tiene un pronóstico de crecimiento a una CAGR del 7,62% hasta 2031.

- Por tipo de empaque, las Bolsas mantuvieron el 45,38% del tamaño del mercado de chips orgánicos en 2025, mientras que las Bolsas Resellables están proyectadas para expandirse a una CAGR del 7,23% hasta 2031.

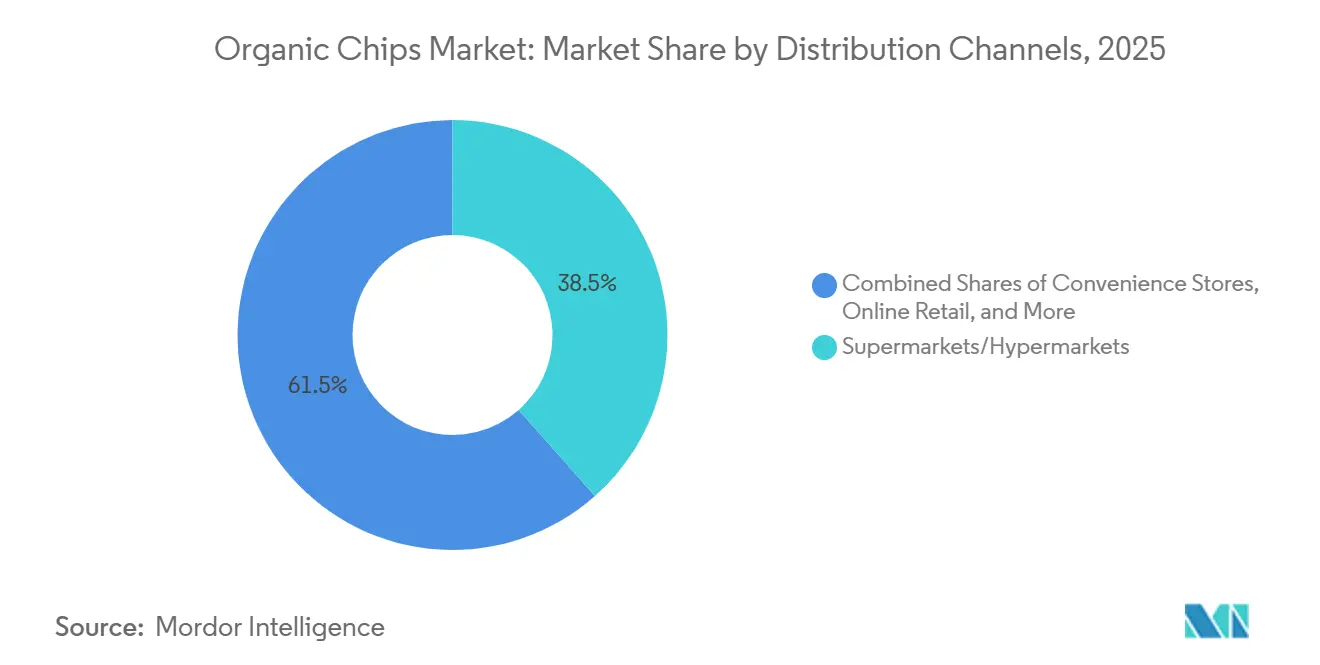

- Por canal de distribución, los Supermercados e Hipermercados capturaron el 38,47% del tamaño del mercado de chips orgánicos en 2025, mientras que el Comercio Minorista en Línea está proyectado para crecer a una CAGR del 7,78% hasta 2031.

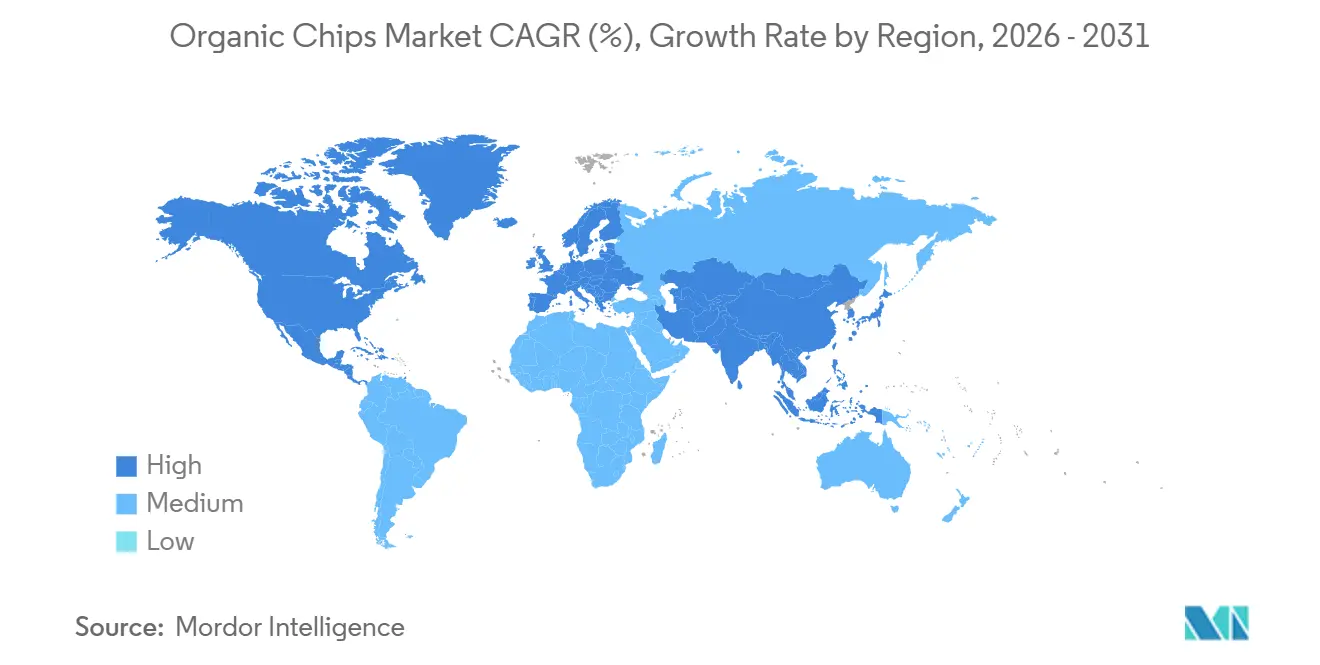

- Por geografía, América del Norte mantuvo el 42,31% de la participación del mercado de chips orgánicos en 2025, mientras que Asia-Pacífico tiene un pronóstico de registrar la CAGR regional más rápida del 8,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips Orgánicos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos con etiqueta limpia | +1.4% | Global, liderado por América del Norte y Europa Occidental, expandiéndose a centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las tendencias dietéticas veganas y sin gluten | +1.2% | Global, más fuerte en América del Norte y Europa, con rápida adopción en zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación de productos y diversificación de sabores | +1.0% | Global, particularmente América del Norte, Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre alimentos orgánicos y no transgénicos | +0.8% | Global, liderado por América del Norte y la Unión Europea, con expansión a mercados urbanos de Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente popularidad de las dietas basadas en plantas | +0.7% | América del Norte y Europa como núcleo, expandiéndose a segmentos premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencias de sostenibilidad y consumo ético | +0.6% | Global, más fuerte en el norte y oeste de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos con Etiqueta Limpia

Las expectativas de etiqueta limpia ahora determinan cómo compite el mercado de chips orgánicos en el segmento de snacks premium. La norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos entró en plena vigencia en marzo de 2024 y amplió las expectativas de certificación en toda la cadena de suministro, incluidos los intermediarios e importadores. A partir de julio de 2025, solo las entidades certificadas por el Programa Orgánico Nacional aparecían en los certificados de importación, lo que elevó el estándar para la verificación de declaraciones en el comercio orgánico transfronterizo. Ese cambio favorece a las marcas que ya mantienen registros de cadena de custodia y archivos de certificación en ingredientes, procesamiento y actividad de importación. También hace que las conversaciones con los minoristas se centren menos en mensajes de marca amplios y más en la prueba de que las declaraciones de ingredientes pueden resistir una revisión formal. En el mercado de chips orgánicos, esto crea una posición más sólida para las marcas certificadas establecidas y un camino más lento para los proveedores de snacks convencionales que intentan reformular sus líneas hacia productos orgánicos.

Crecimiento de las Tendencias Dietéticas Veganas y Sin Gluten

El mercado de chips orgánicos está bien posicionado para beneficiarse de la demanda vegana y sin gluten porque muchos formatos de chips se adaptan a esas necesidades sin una rediseño importante del producto. Las marcas pueden, por lo tanto, atender múltiples preferencias dietéticas a través de la misma plataforma central, especialmente cuando las recetas se basan en papas, maíz, granos o vegetales con sistemas de condimentación simples. Nature's Path amplió su oferta de snacks orgánicos sin gluten en enero de 2026 con el lanzamiento de una granola certificada orgánica Love Crunch Sin Gluten de Tarta de Queso con Fresa, lo que muestra cómo las empresas de snacks orgánicos establecidas están aprovechando activamente esta superposición. La misma empresa siguió con lanzamientos ricos en proteínas en 2025 y 2026, lo que apunta a un movimiento más amplio hacia snacks que combinan la certificación orgánica con funcionalidad específica para dietas. Esto respalda las compras repetidas porque los compradores no necesitan sacrificar el sabor o la conveniencia al elegir productos que se alinean con la alimentación sin gluten o basada en plantas. Para el mercado de chips orgánicos, el resultado es una base de compradores más amplia que incluye consumidores enfocados en la salud, hogares conscientes de los alérgenos y compradores de snacks premium que buscan etiquetas más limpias.

Innovación de Productos y Diversificación de Sabores

La innovación de productos es un impulsor directo del crecimiento para el mercado de chips orgánicos porque el formato básico salado ya está maduro en muchos canales minoristas desarrollados. Nature's Path lanzó los Chips Enrollados Orgánicos Que Pasa en agosto de 2025, introduciendo el primer chip de tortilla enrollado orgánico de la categoría con variantes de Chile y Lima y Queso Picante elaborados con maíz de herencia. Ese movimiento muestra cómo las empresas están añadiendo novedad a través de la forma, la textura, la historia del ingrediente y el sabor en lugar de alejarse del posicionamiento orgánico certificado que ancla la confianza. La expansión de sabores también ayuda a las marcas a justificar precios premium porque da a los consumidores una razón más clara para mejorar desde los chips convencionales más allá del sello orgánico por sí solo. En el mercado de chips orgánicos, los lanzamientos saborizados pueden crear tasas de prueba más sólidas en nuevas regiones mientras también renuevan los estantes maduros donde las opciones simples saladas ya dominan el espacio de exhibición. El ritmo de rotación de unidades de mantenimiento de existencias se está convirtiendo, por lo tanto, en una herramienta competitiva importante, especialmente para las empresas que pueden escalar nuevos conceptos de sabor sin debilitar la disciplina de abastecimiento.

Tendencias de Sostenibilidad y Consumo Ético

La sostenibilidad se está volviendo cada vez más difícil de separar de la calidad del producto en el mercado de chips orgánicos. Amcor y Burts lanzaron un envase de papas fritas en agosto de 2025 utilizando un 55% de contenido reciclado posconsumo, y las empresas vincularon el formato al creciente interés de los consumidores en materiales de embalaje reciclados. TIPA también introdujo una película de snack de alta barrera metalizada compostable en el hogar en febrero de 2025, que abordó un desafío práctico que ha limitado la adopción más amplia de formatos compostables en las categorías de snacks. Clearspring luego eliminó las bandejas de plástico de un solo uso de su gama Organic Seaveg Crispies en abril de 2025, vinculando el rediseño del empaque tanto a la reducción de residuos como a la eficiencia operativa. Estos desarrollos sugieren que la elección del empaque se está convirtiendo en parte de la credibilidad de la marca en lugar de ser un tema secundario que se aborda después de la formulación del producto. En el mercado de chips orgánicos, esto aumenta el valor de los proveedores y marcas que pueden satisfacer las necesidades de frescura, vida útil y sostenibilidad en la misma estructura de empaque.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las materias primas orgánicas | -0.9% | Global, más fuerte en mercados dependientes de importaciones, incluidos Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Costos de certificación y cumplimiento normativo | -0.6% | Global, con mayor carga en operadores pequeños y medianos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Intensa competencia de chips convencionales a precios más bajos | -0.5% | Global, más pronunciado en mercados sensibles al precio, incluidos Oriente Medio y África, América del Sur y ciudades de nivel 3 y 4 en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en la adquisición y fijación de precios de materias primas orgánicas | -0.3% | Global, que afecta particularmente a las cadenas de suministro dependientes del aceite de girasol y la papa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Materias Primas Orgánicas

El mercado de chips orgánicos todavía enfrenta un problema básico de asequibilidad porque los insumos orgánicos certificados siguen siendo más costosos que las alternativas estándar. Esa brecha de costos se vuelve más visible en aceites de fritura, papas, ingredientes de maíz y mezclas de condimentos, donde incluso pequeños cambios en los costos de adquisición pueden alterar la estructura de márgenes para los productos de snacks premium. La presión aumentó en la temporada 2025 a 2026 cuando la cosecha de semillas de girasol de Ucrania cayó un 8%, lo que mantuvo los precios del aceite de girasol refinado FOB Mar Negro en el rango de USD 1.100 a USD 1.250 por tonelada durante el segundo trimestre de 2026. Para las marcas que utilizan aceite de girasol en fritura o en la aplicación de sabores, esto añadió otra capa de presión de costos sobre la prima orgánica existente. Esto importa más en el mercado de chips orgánicos porque las primas de precios al por menor ya son lo suficientemente altas como para reducir la base direccionable en canales sensibles al precio. Las empresas con opciones de abastecimiento más amplias, contratos más largos o mayor escala de fabricación están, por lo tanto, mejor posicionadas para proteger los márgenes sin debilitar la calidad del producto.

Costos de Certificación y Cumplimiento Normativo

El gasto en certificación sigue siendo una restricción significativa para el mercado de chips orgánicos porque no termina una vez que un producto recibe la aprobación. Las tarifas de certificación orgánica del Departamento de Agricultura de los Estados Unidos oscilan entre USD 700 y USD 2.500 o más anuales, mientras que el Programa de Participación en el Costo de Certificación Orgánica reembolsa hasta el 75% de las tarifas elegibles con un límite de USD 750 por alcance de certificación. El apoyo es útil, pero no elimina el trabajo administrativo más amplio vinculado a la preparación de auditorías, la verificación de proveedores, el mantenimiento de registros y la documentación de importación[2]Fuente: CCOF, "Actualización del Programa de Participación en el Costo de Certificación Orgánica," CCOF, ccof.org. La norma de Fortalecimiento de la Aplicación Orgánica del Departamento de Agricultura de los Estados Unidos también amplió el número de empresas nacionales que necesitan certificación, añadiendo nuevo trabajo de cumplimiento en toda la cadena en lugar de limitarlo a productores y procesadores. En el mercado de chips orgánicos, los productos con múltiples ingredientes pueden enfrentar una carga mayor porque cada componente orgánico debe permanecer trazable a través de proveedores y pasos de manejo separados. Eso convierte la preparación regulatoria en un costo operativo directo, y tiende a pesar más sobre las marcas más pequeñas que sobre las empresas de snacks diversificadas con equipos de cumplimiento dedicados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chips de Papa Mantienen la Escala Mientras los Chips Multigrano Construyen un Impulso más Rápido

Los Chips de Papa mantuvieron el 51,26% de la participación del mercado de chips orgánicos en 2025, lo que los mantuvo como el tipo de producto más grande por un amplio margen. Su liderazgo refleja una fuerte familiaridad del comprador, una amplia aceptación minorista y una base de fabricación que ya entiende cómo escalar los snacks a base de papa en canales premium y convencionales. En el mercado de chips orgánicos, los productos de papa también se benefician de una comunicación simple de ingredientes porque el formato base se adapta a las expectativas de etiqueta limpia sin una explicación extensa. Esa ventaja importa en las compras por impulso, donde los compradores a menudo toman decisiones rápidas basadas en el sabor, la familiaridad y la confianza en una lista corta de ingredientes. El segmento, por lo tanto, sigue siendo central para el volumen de la categoría, incluso cuando las subcategorías más nuevas atraen más atención en los lanzamientos premium.

Se proyecta que los Chips Multigrano crezcan a una CAGR del 7,54% hasta 2031, lo que los convierte en el tipo de producto de más rápido crecimiento en el mercado de chips orgánicos. Su atractivo se basa en qué tan bien conectan la certificación orgánica con señales de nutrición más amplias como granos integrales, granos ancestrales, mezclas de semillas y texturas más variadas. Esa combinación da a las marcas más espacio para presentar productos como un paso adelante respecto a los chips de papa estándar sin alejarse demasiado del formato familiar de chip. Los Chips de Vegetales, los Chips de Maíz y otras bases emergentes siguen siendo importantes porque dan a la industria de chips orgánicos más flexibilidad para abordar los gustos regionales y la diferenciación en estantes. Con el tiempo, la mezcla de productos probablemente se volverá más estratificada, con los chips de papa anclando la escala mientras los productos multigrano y de base alternativa capturan el crecimiento premium de la categoría.

Por Sabor: Los Productos Salados Permanecen como Núcleo Mientras las Líneas Saborizadas Expanden la Demanda Premium

Los chips salados representaron el 65,78% del tamaño del mercado de chips orgánicos en 2025, lo que muestra que la categoría todavía depende de una propuesta simple de ingredientes mínimos. Esa posición no es solo una preferencia de sabor. También refleja la confianza que los consumidores depositan en los productos que presentan credenciales orgánicas en la forma más directa. En el mercado de chips orgánicos, los formatos salados son a menudo el primer punto de prueba porque piden a los compradores que paguen por un abastecimiento más limpio en lugar de por una complejidad de condimentación añadida. Esto mantiene al segmento especialmente importante en los minoristas donde la categoría todavía está construyendo conciencia. También da a las marcas una base estable desde la cual pueden extenderse hacia variantes más premium.

Se pronostica que los chips saborizados crecerán a una CAGR del 7,62% hasta 2031, lo que los convierte en el lado de más rápido movimiento de la división de sabores. El lanzamiento de Que Pasa de Nature's Path en 2025 mostró cómo las marcas están ampliando el mercado de chips orgánicos a través de historias de sabor más distintivas como Chile y Lima y Queso Picante mientras siguen enfatizando el maíz de herencia y las formulaciones más limpias. Los productos saborizados generalmente tienen un posicionamiento premium más sólido porque ofrecen novedad, una identidad de marca más visible y una razón más clara para que los compradores prueben otra unidad de mantenimiento de existencias. También exigen un mejor control sobre el suministro de condimentos certificados y la consistencia de la formulación, lo que favorece a las empresas con redes de abastecimiento establecidas. Como resultado, la innovación de sabores probablemente seguirá siendo una de las formas más claras en que la industria de chips orgánicos aumenta el valor incluso cuando los volúmenes unitarios crecen a un ritmo más constante.

Por Tipo de Empaque: Las Bolsas Mantienen el Liderazgo Mientras los Formatos Resellables Mejoran el Valor de Uso

Las Bolsas mantuvieron el 45,38% del tamaño del mercado de chips orgánicos en 2025, convirtiéndolas en el formato de empaque más común en toda la categoría. Su liderazgo proviene de la baja intensidad de materiales, la amplia compatibilidad con maquinaria y la fácil integración en los diseños estándar de estantes. En el mercado de chips orgánicos, las bolsas también funcionan bien para las marcas que necesitan una forma de empaque familiar mientras mantienen el panel frontal enfocado en declaraciones orgánicas, ingredientes y marcas de certificación. Eso las hace especialmente efectivas en supermercados, donde los compradores comparan múltiples marcas de snacks en poco tiempo. Es probable que el formato siga siendo el predeterminado para la distribución convencional y las unidades de mantenimiento de existencias de mayor volumen.

Se proyecta que las Bolsas Resellables crezcan a una CAGR del 7,23% hasta 2031, lo que apunta a un tipo diferente de valor en el mercado de chips orgánicos. Estos empaques se adaptan al control de porciones, la retención de frescura y la presentación premium, que se alinean estrechamente con los hábitos de los compradores de snacks conscientes de la salud. También pueden respaldar precios más altos porque ofrecen una experiencia de empaque más útil después de la compra inicial. La película de snack compostable de alta barrera de TIPA y el empaque de papas fritas con contenido reciclado de Amcor muestran que los proveedores están tratando de resolver las necesidades de rendimiento y sostenibilidad al mismo tiempo. Los Contenedores a Granel y otros tipos de empaque seguirán sirviendo a ocasiones de club, servicio de alimentos y porciones individuales, pero el movimiento más rápido está claramente en los formatos que combinan conveniencia con una señal premium más sólida. Ese cambio sugiere que el empaque se está convirtiendo en una parte más activa de la elección de marca en lugar de ser solo una decisión logística.

Por Canal de Distribución: Los Supermercados Lideran el Volumen Mientras el Comercio Minorista en Línea Gana Importancia Estratégica

Los Supermercados e Hipermercados mantuvieron el 38,47% del tamaño del mercado de chips orgánicos en 2025, lo que los mantuvo como el canal de distribución más grande. Su liderazgo está vinculado a la escala, la visibilidad y el papel que desempeñan en el descubrimiento de productos para los compradores que todavía quieren comparar snacks orgánicos en persona. En el mercado de chips orgánicos, este canal es también donde las secciones de alimentos naturales y los conjuntos de snacks premium más amplios ayudan a las marcas más nuevas a aparecer junto a nombres más establecidos. Los estantes físicos siguen siendo importantes porque la categoría todavía depende de señales de confianza en el frente del empaque como logotipos de certificación, simplicidad de ingredientes y señales de empaque premium. Eso da a los supermercados un papel continuo tanto en la primera compra como en la recompra.

Se proyecta que el Comercio Minorista en Línea crezca a una CAGR del 7,78% hasta 2031, convirtiéndolo en el canal de más rápido crecimiento para el mercado de chips orgánicos. Los canales digitales ayudan a las marcas a explicar el origen, la intención de sabor y las elecciones de empaque con más detalle del que puede proporcionar una etiqueta de estante. También respaldan ciclos de retroalimentación directa sobre paquetes de prueba, paquetes variados y ofertas de suscripción, lo que es útil en una categoría donde la historia del producto importa casi tanto como el sabor. El informe de 2026 de la Asociación de Comercio Orgánico identificó a los Millennials y la Generación Z como los grupos de compradores orgánicos de más rápido crecimiento, lo que respalda la compatibilidad entre el mercado de chips orgánicos y el comportamiento de compra en línea. Las Tiendas de Salud y Belleza y otros canales siguen siendo importantes porque atraen a un comprador premium más intencional, pero el cambio estructural más fuerte es hacia los canales digitales que ayudan a las marcas de nicho a construir conciencia con menos dependencia del acceso tradicional a estantes.

Análisis Geográfico

América del Norte mantuvo el 42,31% de la participación del mercado de chips orgánicos en 2025, lo que la mantuvo como el mayor contribuyente regional. La región se beneficia de redes maduras de comercio minorista de alimentos orgánicos, una mayor comprensión del consumidor sobre las etiquetas orgánicas y una base más amplia de marcas que ya operan en categorías de snacks naturales y premium. Según los datos del Consejo Internacional de Información Alimentaria de 2024, más de la mitad de los estadounidenses (56%) reemplazan las comidas tradicionales con snacks en los Estados Unidos[3]Fuente: Consejo Internacional de Información Alimentaria, "Percepciones del Consumidor Estadounidense sobre los Snacks", ific.org. El sector orgánico alcanzó USD 76,6 mil millones en 2025 y creció un 6,8%, lo que proporcionó un contexto favorable para las categorías de snacks premium como el mercado de chips orgánicos. Los grupos de compradores más jóvenes también están ampliando su papel en las compras orgánicas, lo que respalda la prueba de nuevos formatos de snacks y un descubrimiento digital más rápido. Canadá añade profundidad a través de marcas orgánicas establecidas, mientras que México sigue siendo relevante como base de suministro y desarrollo de productos para formatos de snacks a base de maíz y estilo tortilla.

Europa se mantuvo como el segundo mercado regional más grande para el mercado de chips orgánicos, respaldado por patrones avanzados de consumo orgánico en Alemania, el Reino Unido, Francia y los países nórdicos. La importancia de la región no está impulsada solo por la demanda. También está moldeada por expectativas más estrictas en torno a la sostenibilidad del empaque, la documentación del producto y el cumplimiento de los minoristas. Eso crea un entorno donde el posicionamiento orgánico certificado puede fortalecerse aún más mediante elecciones de empaque creíbles y registros de cadena de suministro más limpios. Es probable que el mercado de chips orgánicos recompense, por lo tanto, a los proveedores que puedan combinar la transparencia de ingredientes con un empaque de menor impacto en lugar de tratar esos problemas por separado. Es probable que la competencia europea siga siendo liderada por el segmento premium, con mayor énfasis en la calidad de la documentación y la aceptación de los minoristas que en el juego de volumen a bajo precio por sí solo.

Se pronostica que Asia-Pacífico crecerá a una CAGR del 8,02% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de chips orgánicos. El aumento de los ingresos disponibles, la conciencia de salud urbana y un comercio minorista organizado más sólido están ampliando la base de consumidores de snacks envasados premium en toda la región. El patrón de demanda también encaja bien con los productos que pueden conectar el abastecimiento orgánico con la alimentación basada en plantas y los snacks cotidianos más limpios. América del Sur ofrece una oportunidad más pequeña pero en desarrollo, mientras que Oriente Medio y frica siguen siendo mercados en etapas más tempranas donde existe demanda premium pero la escala es más limitada. En ambas regiones, el mercado de chips orgánicos todavía enfrenta una mayor presión de precios de los productos convencionales, lo que puede ralentizar la adopción incluso cuando el interés del consumidor en el bienestar y las etiquetas más limpias está mejorando.

Panorama Competitivo

El mercado de chips orgánicos sigue siendo fragmentado y ninguna empresa tiene una posición de liderazgo decisiva. Dicho esto, el espacio está viendo una actividad más intensa por parte de grandes empresas alimentarias que desean una entrada más rápida en los snacks orgánicos premium. Hershey completó su adquisición de LesserEvil en noviembre de 2025 por aproximadamente USD 750 millones, después de anunciar por primera vez el acuerdo en abril de 2025 y destacar los ingresos de USD 165 millones de LesserEvil en 2024. Ese movimiento muestra que los grupos de snacks establecidos están dispuestos a comprar crecimiento, autenticidad de marca y credibilidad de etiqueta más limpia en lugar de construirlos lentamente desde adentro. También aumenta la presión sobre las marcas independientes porque los propietarios más grandes pueden aportar una distribución más amplia, gasto en medios y soporte de cadena de suministro después de que se cierre una adquisición.

Campbell's está tomando una ruta diferente en el mercado de chips orgánicos al centrarse en la eficiencia de la red y la escala. En enero de 2026, la empresa anunció una inversión de USD 230 millones en la cadena de suministro hasta el año fiscal 2026, incluido el cierre de su planta de chips de papa en Hyannis, Massachusetts, y la adición de capacidad en Hanover, Pensilvania, y Charlotte, Carolina del Norte. Ese tipo de reestructuración importa porque las categorías de snacks premium todavía enfrentan presión en los costos de insumos, por lo que la flexibilidad de fabricación puede ser tan importante como el valor de la marca. Utz también reportó un crecimiento de casi el 5% en las Ventas Netas Orgánicas de Snacks Salados de Marca en 2025, respaldado por Boulder Canyon y acompañado de un aumento del 35% interanual en el gasto en marketing para ampliar el alcance geográfico. Estos ejemplos muestran que la batalla competitiva en el mercado de chips orgánicos se está desarrollando a través de adquisiciones, redes de plantas y soporte de marca en lugar de que un jugador dominante tome participación de todo el campo. El resultado es una categoría donde la concentración sigue siendo baja, pero las ventajas de escala se están volviendo más visibles.

Todavía hay espacio abierto en el mercado de chips orgánicos donde los grandes actores establecidos no cubren cada nicho premium. Los formatos enriquecidos con proteínas, los perfiles de sabor más específicos de cada región y las marcas nativas digitales con sólidos sistemas de trazabilidad tienen espacio para crecer dentro de la categoría. La capacidad de cumplimiento también se está convirtiendo en un filtro competitivo, porque las marcas que pueden documentar el manejo orgánico de manera más clara están en una mejor posición tanto con los minoristas como con los socios de suministro transfronterizos. El mercado de chips orgánicos, por lo tanto, sigue siendo lo suficientemente abierto para la innovación, pero no lo suficientemente simple para que las marcas pequeñas escalen sin una sólida disciplina de abastecimiento, empaque y cumplimiento.

Líderes de la Industria de Chips Orgánicos

The Hain Celestial Group, Inc.

General Mills, Inc.

Kettle Foods

Terra Chips

Cape Cod Potato Chips

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La marca de snacks saludables To Be Honest (TBH), subsidiaria de Ghodawat Consumer Limited (GCL), lanzó los Chips de Vegetales Mixtos, fortaleciendo su presencia en el segmento de snacks de etiqueta limpia y mejores para la salud de rápido crecimiento en India. El nuevo producto combina batata dorada cocida al vacío, batata morada, jaca, remolacha y okra, ofreciendo más del 90% de retención de nutrientes, un 40% menos de grasa y sin aceite de palma.

- Septiembre de 2025: Natural Grocers amplió su cartera de productos de marca propia con el lanzamiento de Chips de Tortilla Orgánicos Estilo Restaurante, disponibles en variedades de Maíz Azul, Maíz Blanco y Maíz Amarillo. Elaborados con auténtico maíz orgánico molido en piedra y sal marina, los chips están certificados como orgánicos, no transgénicos, aptos para veganos y kosher.

- Junio de 2025: Calbee America lanzó los Chips de Papa Orgánicos Weston's Family Farms, una nueva línea de chips de papa orgánicos certificados por el Departamento de Agricultura de los Estados Unidos, no transgénicos y sin gluten, desarrollados en asociación con Gold Dust & Walker Farms. La gama de productos está elaborada con papas de fuente única obtenidas a través de una asociación agrícola de 20 años y está disponible en sabores de Sal Marina, Sal Marina y Vinagre, y Trufa Blanca.

Alcance del Informe Global del Mercado de Chips Orgánicos

| Chips de Papa |

| Chips de Vegetales |

| Chips de Maíz |

| Chips Multigrano |

| Otros |

| Salado |

| Saborizado |

| Bolsas |

| Bolsas Resellables |

| Contenedores a Granel |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Salud y Belleza |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Chips de Papa | |

| Chips de Vegetales | ||

| Chips de Maíz | ||

| Chips Multigrano | ||

| Otros | ||

| Tipo de Sabor | Salado | |

| Saborizado | ||

| Tipo de Empaque | Bolsas | |

| Bolsas Resellables | ||

| Contenedores a Granel | ||

| Otros | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Salud y Belleza | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del espacio de chips orgánicos?

El tamaño del mercado de chips orgánicos se sitúa en USD 16,74 mil millones en 2026 y se pronostica que alcanzará USD 20,37 mil millones para 2031 a una CAGR del 6,32%.

¿Qué región lidera la demanda de chips orgánicos?

América del Norte lideró con una participación del 42,31% en 2025, respaldada por canales minoristas orgánicos maduros y una mayor familiaridad del consumidor con los productos certificados.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,02% hasta 2031, por delante de otras regiones, debido a la conciencia de salud urbana y la creciente demanda de snacks premium.

¿Qué tipo de producto domina las ventas hoy?

Los Chips de Papa mantuvieron una participación del 51,26% en 2025, convirtiéndolos en el tipo de producto más grande debido a la amplia familiaridad y la sólida aceptación minorista.

Última actualización de la página el: