Tamaño y Participación del Mercado de Chips de Kale

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

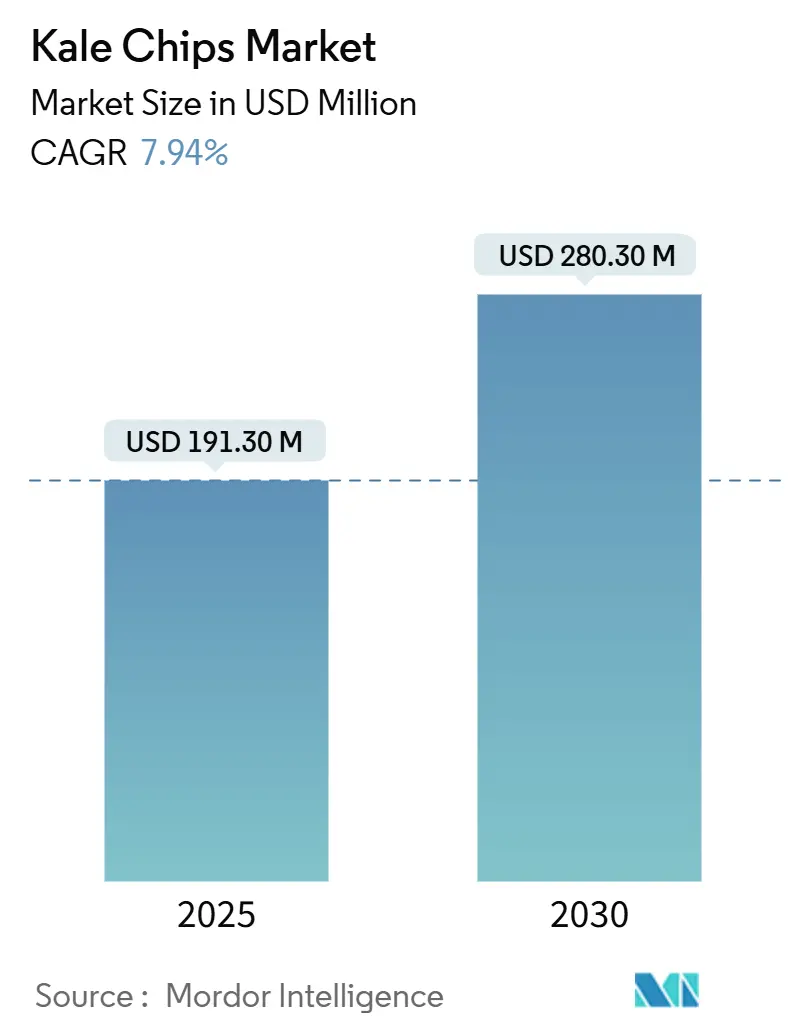

| Tamaño del Mercado (2025) | 191.30 Millones de dólares |

| Tamaño del Mercado (2030) | 280.30 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips de Kale por Mordor Intelligence

El mercado de chips de kale está valorado en USD 191,3 millones en 2025 y se proyecta que alcance USD 280,3 millones para 2030, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 7,94%. Esta trayectoria de crecimiento refleja un cambio fundamental en el comportamiento de consumo de aperitivos, donde la densidad nutricional supera cada vez más las preferencias de sabor tradicionales. La expansión del mercado coincide con el sector más amplio de aperitivos saludables, que se beneficia de las ventas minoristas orgánicas que alcanzaron USD 69.700 millones en 2023, según datos del USDA[1]Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Informe de Situación Orgánica 2025," usda.gov. La orientación actualizada de la FDA sobre los estándares de seguridad alimentaria de alimentos listos para consumir de baja humedad impacta directamente a los fabricantes de chips de kale, estableciendo vías más claras para el cumplimiento normativo y la entrada al mercado. Se anticipa que la creciente demanda de chips de verduras en opciones de aperitivos saludables impulsará el crecimiento del mercado. La demanda de productos alimenticios sin gluten y la aceptación de diferentes tipos de chips de verduras como aperitivos saludables han sido factores positivos para el mercado de chips de kale. Además, se espera que la creciente preferencia por productos alimenticios de origen vegetal impulse la demanda del producto.

Conclusiones Clave del Informe

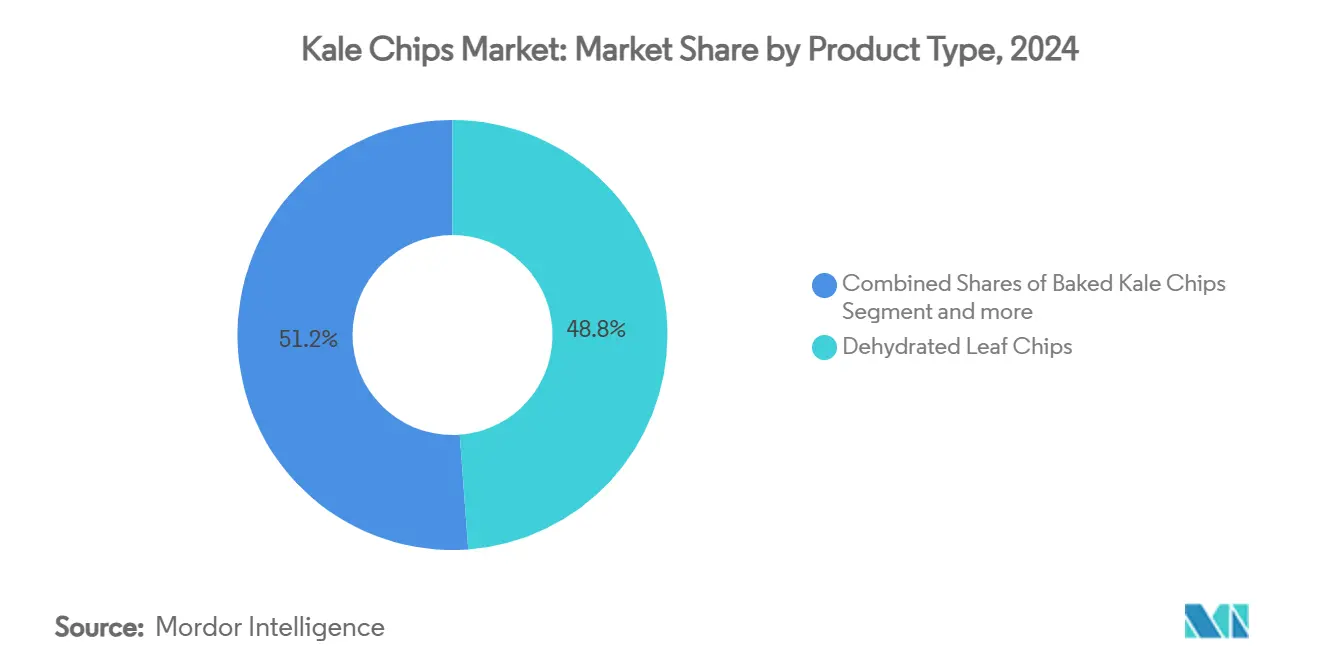

- Por tipo de producto, los chips de hoja deshidratada representaron el 48,84% de la participación del mercado de chips de kale en 2024, mientras que los formatos fritos al vacío se proyecta que crezcan a una CAGR del 8,53% hasta 2030.

- Por sabor, las variedades condimentadas capturaron el 69,22% de la participación en ingresos en 2024; se pronostica que los chips sin sabor avancen a una CAGR del 8,12% hasta 2030.

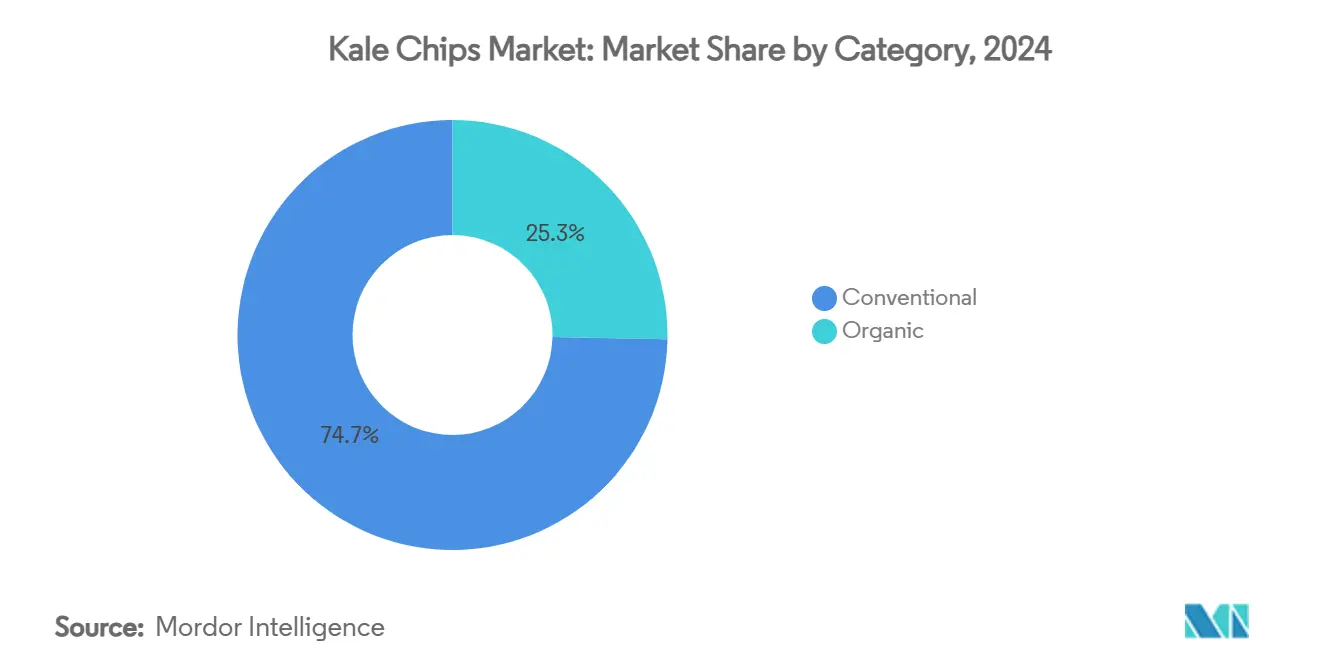

- Por categoría, los productos convencionales representaron el 75,43% de las ventas de 2024, aunque las líneas orgánicas están proyectadas para crecer a una CAGR del 9,32% entre 2025 y 2030.

- Por canal de distribución, los hipermercados y supermercados representaron el 55,55% de la facturación de 2024, mientras que las plataformas en línea registrarán la CAGR más rápida del 8,88% durante el período de proyección.

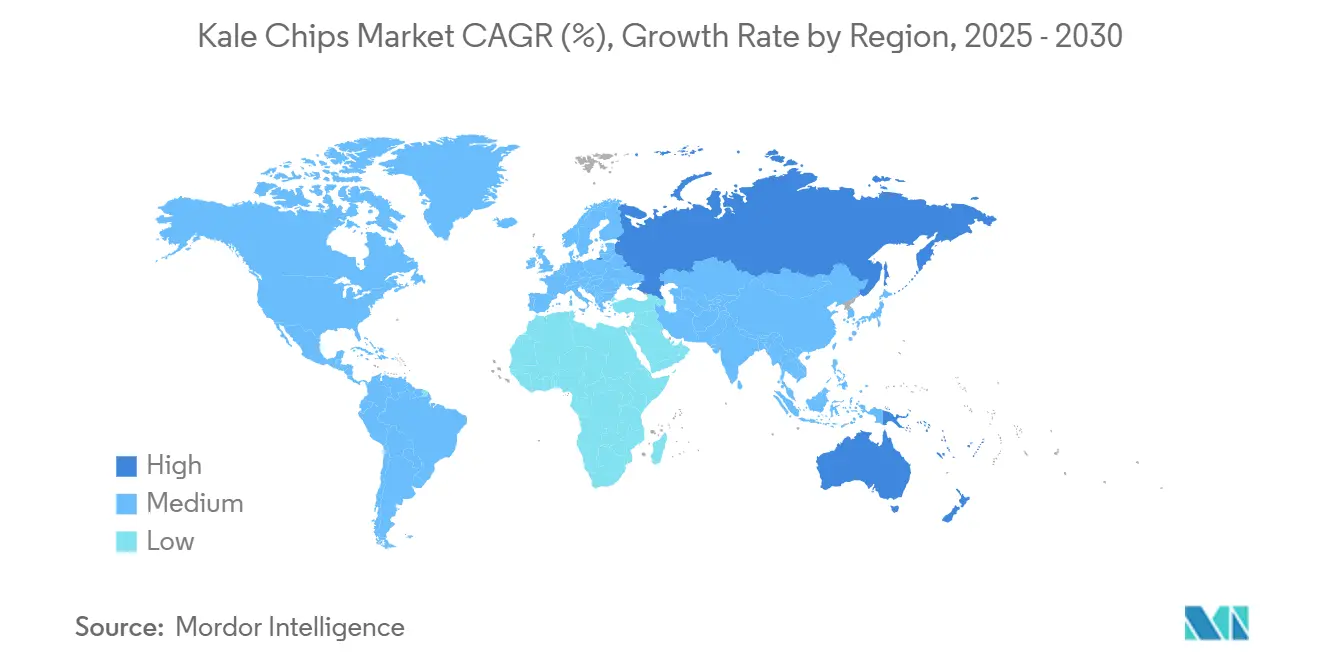

- Por geografía, América del Norte lideró con una participación del 36,13% en 2024, mientras que se espera que Asia-Pacífico escale a una CAGR del 8,67% durante 2025-2030.

Tendencias e Información del Mercado Global de Chips de Kale

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los consumidores por aperitivos saludables | +2.1% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Mayor disponibilidad en canales minoristas convencionales | +1.8% | América del Norte y la UE, expandiéndose a centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de las plataformas de comercio electrónico de comestibles | +1.4% | Global, con mayor penetración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Innovación de productos en sabores y formatos | +1.2% | Global, con posicionamiento premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Crecimiento en la Adopción de Dietas de Origen Vegetal y Veganas | +0.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África, fuerte en América del Norte | Largo plazo (≥ 4 años) |

| Adopción de tecnología suave de deshidratación al vacío | +0.7% | Global, con concentración de manufactura en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores por Aperitivos Saludables

Los chips de kale satisfacen la demanda de los consumidores al proporcionar alternativas nutritivas en formatos de aperitivos familiares. Estos productos ofrecen una opción más saludable mientras mantienen el crujido satisfactorio y la conveniencia de los chips tradicionales. La creciente conciencia sobre la salud entre los consumidores ha llevado a una mayor adopción de estos aperitivos alternativos tanto en el sector minorista como en el de servicios de alimentación. El Fondo de Acceso a Alimentos y Expansión Minorista del USDA en 2024, con USD 60 millones en financiamiento, tiene como objetivo mejorar el acceso a alimentos saludables en comunidades desatendidas, fortaleciendo las redes de distribución de chips de kale. El fondo permite a los minoristas ampliar su oferta de alimentos saludables y fortalecer la infraestructura de la cadena de suministro. Esta iniciativa ha beneficiado particularmente a los fabricantes pequeños y medianos que ingresan al mercado. La orientación de la FDA sobre alimentos listos para consumir de baja humedad proporciona estándares de seguridad que benefician a los fabricantes de aperitivos premium, garantizando la calidad del producto y la seguridad del consumidor durante todo el proceso de producción. Estas regulaciones han ayudado a establecer puntos de referencia a nivel de la industria para la seguridad alimentaria y el control de calidad, contribuyendo al crecimiento del mercado y a la confianza del consumidor.

Mayor Disponibilidad en Canales Minoristas Convencionales

La adopción minorista de los chips de kale los ha transformado de artículos especializados en alternativas de aperitivos ampliamente disponibles, marcando un cambio significativo en la accesibilidad para el consumidor. Según datos de la Oficina del Censo de los Estados Unidos[2]Oficina del Censo de los Estados Unidos, "Informe Mensual de Comercio Minorista 2025," census.gov, las ventas de tiendas de comestibles fueron de USD 73.770 millones en 2024, lo que indica una fuerte demanda de los consumidores por opciones de aperitivos más saludables. El enfoque estratégico de los minoristas en productos de salud de alto margen ha respaldado esta expansión al ayudar a diferenciar su oferta de productos y satisfacer las preferencias cambiantes de los consumidores. El éxito de la tienda ejemplifica el creciente interés de los consumidores en alternativas de aperitivos nutritivos y convenientes. La diversificación de los canales minoristas ha reducido los riesgos de distribución al tiempo que aumenta los puntos de acceso para los consumidores, apoyando el crecimiento sostenido del mercado más allá de los minoristas especializados en alimentos saludables. Esta red de distribución más amplia ha permitido a los fabricantes de chips de kale llegar a diversos segmentos de consumidores y establecer una presencia más sólida en el mercado convencional de aperitivos.

Crecimiento de las Plataformas de Comercio Electrónico de Comestibles

El auge de las compras de comestibles digitales ha aumentado el acceso a los chips de kale. Según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, el 19,4% de los compradores de comestibles en línea de los Estados Unidos de 15 años o más compraron comestibles en línea al menos una vez en los últimos 30 días en 2022 y 2023. Las plataformas de comercio electrónico permiten a los fabricantes vender directamente a los consumidores, evitando los márgenes minoristas tradicionales mientras proporcionan información completa del producto para los consumidores conscientes de la salud. Los canales de venta en línea son particularmente efectivos para productos premium como los chips de kale, ya que los consumidores pueden investigar información nutricional y fuentes de ingredientes antes de realizar compras. El crecimiento del comercio electrónico permite la expansión geográfica sin inversiones en infraestructura minorista física, lo que permite a los fabricantes más pequeños de chips de kale competir con empresas más grandes a través del marketing digital y los servicios de suscripción.

Innovación de Productos en Sabores y Formatos

Las innovaciones de sabor están transformando los chips de kale de productos enfocados en la salud a alternativas de aperitivos convencionales. Los métodos de procesamiento avanzados, en particular la tecnología de fritura al vacío, ayudan a retener los sabores mientras preservan el valor nutricional, lo que permite a los chips de kale competir con los chips convencionales en sabor. La introducción de nuevos sabores, incluidas variedades picantes, saladas y dulces, atrae a diversas preferencias de los consumidores. Los fabricantes también están experimentando con diferentes texturas y formas para mejorar la experiencia de consumo de aperitivos. La diversificación de los formatos de productos reduce la fatiga del consumidor y amplía el alcance del mercado, permitiendo precios premium a través de la diferenciación de productos. Esta evolución en la producción de chips de kale ha atraído tanto a consumidores conscientes de la salud como a entusiastas de los aperitivos tradicionales, contribuyendo al crecimiento del segmento en el mercado más amplio de alimentos para aperitivos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio premium frente a los chips convencionales | -1.6% | Global, con mayor sensibilidad en mercados emergentes | Corto plazo (≤ 2 años) |

| Degradación de la vida útil y la textura por reabsorción de humedad | -0.8% | Global, particularmente en climas húmedos y distribución extendida | Mediano plazo (2-4 años) |

| Falta de Conciencia del Consumidor en Mercados Emergentes | -0.7% | Mercados emergentes de Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Barrera de Aceptación del Sabor | -0.5% | Global, con mayor resistencia en mercados de aperitivos tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio Premium Frente a los Chips Convencionales

La sensibilidad al precio limita la expansión del mercado ya que los chips de kale tienen precios 2-3 veces superiores a los chips de papa convencionales, creando barreras de asequibilidad a pesar de la creciente conciencia sobre la salud. Los informes de Perspectivas de Ganadería, Lácteos y Aves de Corral del USDA reportan una inflación general de precios de alimentos del 2,3% en 2024, por debajo del 5,8% en 2023, aunque las categorías de aperitivos premium enfrentan presiones de costos continuas derivadas de los requisitos de procesamiento especializados. La tecnología de fritura al vacío, si bien preserva la calidad nutricional, requiere equipos especializados y tiempos de procesamiento más largos que aumentan los costos de fabricación en comparación con la producción convencional de chips. El segmento orgánico enfrenta una presión particular ya que los datos del USDA indican una disminución de los precios premium para los productos orgánicos, lo que podría comprimir los márgenes de los productores de chips de kale orgánicos. Los vientos en contra económicos impactan desproporcionadamente el gasto discrecional en aperitivos premium, con los hogares priorizando las compras de alimentos esenciales sobre las alternativas posicionadas como saludables durante los períodos inflacionarios.

Falta de Conciencia del Consumidor en Mercados Emergentes

Las brechas en la educación del consumidor en los mercados emergentes limitan la adopción a pesar del crecimiento de las poblaciones de clase media y la creciente conciencia sobre la salud. El sector de proteínas alternativas de Asia-Pacífico, si bien recibe inversiones significativas, enfrenta complejidad regulatoria en mercados como Indonesia, Malasia y Tailandia, donde las definiciones de alimentos novedosos varían significativamente. Las preferencias de aperitivos tradicionales en los mercados emergentes favorecen sabores y texturas familiares, lo que requiere una inversión de marketing extensiva para establecer los chips de kale como alternativas aceptables. La orientación actualizada sobre alimentos novedosos de la Autoridad Europea de Seguridad Alimentaria[3]Autoridad Europea de Seguridad Alimentaria, "lo que la orientación actualizada de la EFSA significa para las evaluaciones de seguridad", www.efsa.europea.eu, vigente desde febrero de 2025, crea vías regulatorias pero también destaca la complejidad de introducir productos alimenticios desconocidos en mercados diversos. Las limitaciones de la infraestructura de distribución en los mercados emergentes restringen la disponibilidad del producto y aumentan los costos, mientras que las capacidades limitadas de cadena de frío amenazan la calidad del producto durante el transporte extendido. La resistencia cultural a las verduras desconocidas agrava los desafíos de concienciación, lo que requiere el desarrollo de sabores localizados y extensas campañas de educación del consumidor que aumentan los costos de entrada al mercado y extienden los períodos de recuperación de la inversión para las inversiones de expansión internacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Fritura al Vacío Gana Terreno a Pesar del Dominio de los Deshidratados

La diferenciación en tecnología de procesamiento impulsa el posicionamiento competitivo dentro del mercado de chips de kale, donde los chips de hoja deshidratada mantienen una participación de mercado del 48,84% en 2024 gracias a las ventajas de costo y la infraestructura de producción establecida. Los chips de kale fritos al vacío, a pesar de los menores volúmenes actuales, registran el crecimiento más rápido con una CAGR del 8,53% hasta 2030, respaldados por una retención de nutrientes superior y perfiles de sabor mejorados que justifican precios premium. Los chips de kale horneados ocupan el término medio, ofreciendo un posicionamiento más saludable que los chips convencionales mientras mantienen precios accesibles para los consumidores convencionales. Los chips extruidos representan el segmento más pequeño pero proporcionan ventajas de escalabilidad de fabricación para las grandes empresas alimentarias que buscan ingresar a la categoría a través de las capacidades de producción existentes.

El segmento de fritura al vacío se beneficia del avance tecnológico que aborda las limitaciones tradicionales de absorción de aceite y degradación de nutrientes, creando productos que compiten directamente con los aperitivos convencionales en sabor mientras mantienen el posicionamiento de salud. Las solicitudes de patentes de crioconservación demuestran tecnologías de preservación emergentes que podrían revolucionar el procesamiento de aperitivos de origen vegetal al reducir el tiempo de preparación de semanas a horas mientras se preservan los compuestos esenciales. Esta evolución tecnológica sugiere que la segmentación por tipo de producto favorecerá cada vez más los métodos de procesamiento avanzados que ofrecen perfiles nutricionales y experiencias sensoriales superiores, apoyando la trayectoria de crecimiento acelerado del segmento de fritura al vacío.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: El Crecimiento de los Sin Sabor Desafía el Dominio de los Condimentados

El análisis de segmentación por sabor muestra que los productos con sabor tienen una participación de mercado del 69,22% en 2024, mientras que las variantes sin sabor crecen a una CAGR más alta del 8,12% hasta 2030. Los productos con sabor mantienen su dominio en el mercado al enmascarar eficazmente el amargor natural del kale y ofrecer perfiles de sabor familiares que ayudan a los consumidores a hacer la transición desde los chips tradicionales. Las tendencias globales de aperitivos y las preferencias de sabor internacionales continúan impulsando la innovación en variedades condimentadas.

El crecimiento del segmento sin sabor refleja la creciente preferencia de los consumidores por los sabores naturales de las verduras sin aditivos, particularmente entre los consumidores conscientes de la salud. Esto se alinea con el movimiento de etiqueta limpia, ya que los consumidores examinan cada vez más las listas de ingredientes y buscan productos con un procesamiento mínimo. El crecimiento en los productos sin sabor presenta oportunidades para que los fabricantes desarrollen productos premium utilizando materias primas de alta calidad y técnicas de procesamiento avanzadas que mejoren el perfil de sabor natural del kale.

Por Categoría: El Auge Orgánico Presiona el Liderazgo Convencional

La segmentación por categoría demuestra la aceleración de la transición orgánica en los mercados alimentarios, donde los chips de kale convencionales mantienen una participación de mercado del 75,43% en 2024, pero las alternativas orgánicas se expanden a una CAGR del 9,32% hasta 2030, superando el crecimiento general del mercado en 138 puntos básicos. Los productos convencionales se benefician de cadenas de suministro establecidas y menores costos de producción que permiten una mayor accesibilidad al mercado, lo que es particularmente importante para la expansión del canal minorista convencional. La Iniciativa de Transición Orgánica del USDA, respaldada por USD 300 millones en financiamiento, apoya específicamente a los productores que hacen la transición a prácticas orgánicas, lo que podría aumentar la oferta de kale orgánico y reducir los precios premium con el tiempo.

El crecimiento del segmento orgánico refleja la disposición de los consumidores a pagar precios premium por los beneficios percibidos para la salud y el medio ambiente, a pesar de la disminución de los precios premium orgánicos señalada en el análisis del USDA, lo que crea presión sobre los márgenes de los productores. El programa de certificación de la Asociación de Alimentos de Origen Vegetal, que ha certificado más de 1.100 productos, proporciona validación de mercado que respalda el posicionamiento orgánico a través de la verificación por terceros, según la Asociación de Alimentos de Origen Vegetal. Las inversiones en agricultura de entorno controlado, destacadas en la investigación del USDA, permiten una producción consistente de kale orgánico que respalda la confiabilidad de la cadena de suministro durante todo el año. La trayectoria de crecimiento acelerado del segmento orgánico indica un cambio estructural de la demanda hacia prácticas agrícolas sostenibles, creando oportunidades para los productores que puedan obtener la certificación orgánica mientras mantienen precios competitivos a través de la eficiencia operativa y las ventajas de escala.

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Patrones Minoristas Tradicionales

La evolución del canal de distribución refleja una transformación minorista más amplia donde los hipermercados y supermercados controlan el 55,55% de la participación de mercado en 2024, aunque los canales minoristas en línea se aceleran a una CAGR del 8,88% hasta 2030, aprovechando las tendencias de adopción digital que reconfiguran el comportamiento de compra del consumidor. El dominio del comercio minorista tradicional se deriva de la infraestructura establecida y los hábitos de compra de los consumidores, particularmente para los productos alimenticios, donde la evaluación táctil influye en las decisiones de compra.

Las tiendas de conveniencia y las tiendas especializadas desempeñan roles complementarios, proporcionando oportunidades de compra por impulso y selecciones curadas de alimentos saludables que respaldan el posicionamiento premium. El crecimiento del canal digital crea una distribución escalable que respalda la expansión geográfica sin inversiones en infraestructura minorista física, lo que permite a las marcas más pequeñas competir a través de marketing dirigido y modelos de suscripción que generan lealtad del cliente y flujos de ingresos predecibles.

Análisis Geográfico

América del Norte tiene una participación de mercado del 36,13% en 2024, impulsada por su madura infraestructura minorista de alimentos saludables y la aceptación de los consumidores de alternativas de aperitivos premium. El Fondo de Acceso a Alimentos y Expansión Minorista del USDA, con USD 60 millones en financiamiento, apoya el acceso a alimentos saludables en comunidades desatendidas, fortaleciendo la infraestructura de distribución. La adopción de comestibles en línea muestra que el 19,3% de los consumidores realizan compras mensuales, con mayor participación entre mujeres (22%) y hogares con hijos (23%), lo que coincide con los datos demográficos de los consumidores de chips de kale conscientes de la salud.

Asia-Pacífico demuestra la tasa de crecimiento más alta con una CAGR del 8,67% hasta 2030, respaldada por inversiones en proteínas alternativas que superan los USD 300 millones y políticas gubernamentales de apoyo. La iniciativa de seguridad alimentaria '30 por 30' de Singapur y la Iniciativa de Manufactura Moderna de Australia proporcionan apoyo institucional para el desarrollo de proteínas alternativas, beneficiando las categorías de aperitivos de origen vegetal. Las estrategias de entrada al mercado deben navegar por marcos regulatorios diversos, incluidos FSANZ en Australia y Nueva Zelanda, BPOM en Indonesia y SFA en Singapur. El potencial de expansión de la región se deriva de su creciente clase media, la creciente conciencia sobre la salud y la urbanización, aunque el éxito en el mercado depende de la educación del consumidor y el desarrollo de redes de distribución.

Europa muestra un crecimiento consistente a través de mercados de alimentos orgánicos establecidos y sistemas regulatorios estructurados. La orientación actualizada de la Autoridad Europea de Seguridad Alimentaria, vigente desde febrero de 2025, proporciona vías claras de entrada al mercado mientras mantiene los estándares de seguridad. América del Sur y Oriente Medio y África presentan oportunidades de crecimiento a través de la expansión de las poblaciones de clase media y la creciente conciencia sobre la salud, lo que requiere una adaptación del producto específica para cada mercado. El marco regulatorio de la UE para las verduras procesadas incluye el cumplimiento obligatorio de HACCP y requisitos específicos de etiquetado, favoreciendo a los productores establecidos. La expansión al mercado internacional requiere equilibrar la eficiencia de producción con las preferencias de sabor regionales y los requisitos regulatorios variables.

Panorama Competitivo

El mercado de chips de kale exhibe una competencia fragmentada con una puntuación de concentración de 3 sobre 10, lo que indica numerosos actores que compiten en diferentes dimensiones estratégicas sin control dominante del mercado. Esta fragmentación crea oportunidades tanto para las empresas alimentarias establecidas como para los productores especializados de aperitivos saludables para capturar participación de mercado a través de estrategias de posicionamiento diferenciadas. La adopción de tecnología emerge como un diferenciador competitivo clave, con capacidades de fritura al vacío que permiten un posicionamiento de producto premium que genera márgenes más altos mientras se abordan las demandas de los consumidores de sabor superior y retención nutricional.

Los patrones estratégicos revelan tres enfoques competitivos distintos: posicionamiento premium a través de la certificación orgánica y el procesamiento avanzado, penetración del mercado convencional a través de la expansión del canal minorista, y estrategias directas al consumidor que aprovechan las plataformas de comercio electrónico para la construcción de marca y el desarrollo de relaciones con los clientes.

Existen oportunidades de espacio en blanco en la innovación de sabores, la expansión al mercado internacional y el avance en tecnología de procesamiento, mientras que los disruptores emergentes se centran en el empaque sostenible, la distribución directa al consumidor y la mejora de proteínas de origen vegetal que atrae a las preferencias cambiantes de los consumidores por la nutrición funcional y la responsabilidad ambiental.

Líderes de la Industria de Chips de Kale

General Mills Inc.

Brad's Plant Based, LLC

Vermont Kale Chips

Simply 7 Snacks, LLC

The Angel Kale Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2020: Ecoideas anunció el lanzamiento de los Chips de Kale Kaley's de Solar Raw en cuatro nuevos sabores para satisfacer la creciente demanda de aperitivos de origen vegetal nutricionalmente densos y naturalmente deliciosos que atraen al consumidor convencional de aperitivos.

- Noviembre de 2019: San Miguel Produce, Inc., líder en verduras de hoja oscura con valor agregado, anunció el lanzamiento de su nueva línea de Kits de Chips de Kale frescos bajo su etiqueta Cut 'N Clean Greens.

Alcance del Informe del Mercado Global de Chips de Kale

Los chips de kale generalmente se elaboran con kale fresco que se mezcla con aceite y sal marina. El mercado global de chips de kale está segmentado por tipo de producto, canal de distribución y geografía. El mercado está segmentado por tipo de producto en crujientes/chips de hoja deshidratada y chips extruidos. Según el Canal de Distribución, el mercado está diversificado en supermercados/hipermercados, tiendas de conveniencia, tiendas especializadas y tiendas en línea. Además, el mercado está segmentado por Geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en millones de USD).

| Chips de Hoja Deshidratada |

| Chips de Kale Horneados |

| Chips de Kale Fritos al Vacío |

| Chips Extruidos |

| Con Sabor |

| Sin Sabor |

| Convencional |

| Orgánico |

| Hipermercados/Supermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Comercio Minorista en Línea/Comercio Electrónico |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chips de Hoja Deshidratada | |

| Chips de Kale Horneados | ||

| Chips de Kale Fritos al Vacío | ||

| Chips Extruidos | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Comercio Minorista en Línea/Comercio Electrónico | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de chips de kale en 2025?

El mercado de chips de kale está valorado en USD 191,3 millones en 2025.

¿Cuál es la tasa de crecimiento proyectada para los chips de kale entre 2025 y 2030?

Se prevé que los ingresos de la industria se expandan a una CAGR del 7,94% y alcancen USD 280,3 millones para 2030.

¿Qué tipo de producto se espera que crezca más rápido?

Los chips de kale fritos al vacío registran la trayectoria más rápida, avanzando a una CAGR del 8,53% hasta 2030.

¿Qué regiones lideran el mercado hoy y cuáles están creciendo más rápido?

América del Norte tiene el 36,13% de las ventas de 2024, mientras que se proyecta que Asia-Pacífico registre la CAGR más alta del 8,67% durante el período de pronóstico.

Última actualización de la página el: