Tamaño y Cuota del Mercado de Frituras de Papa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

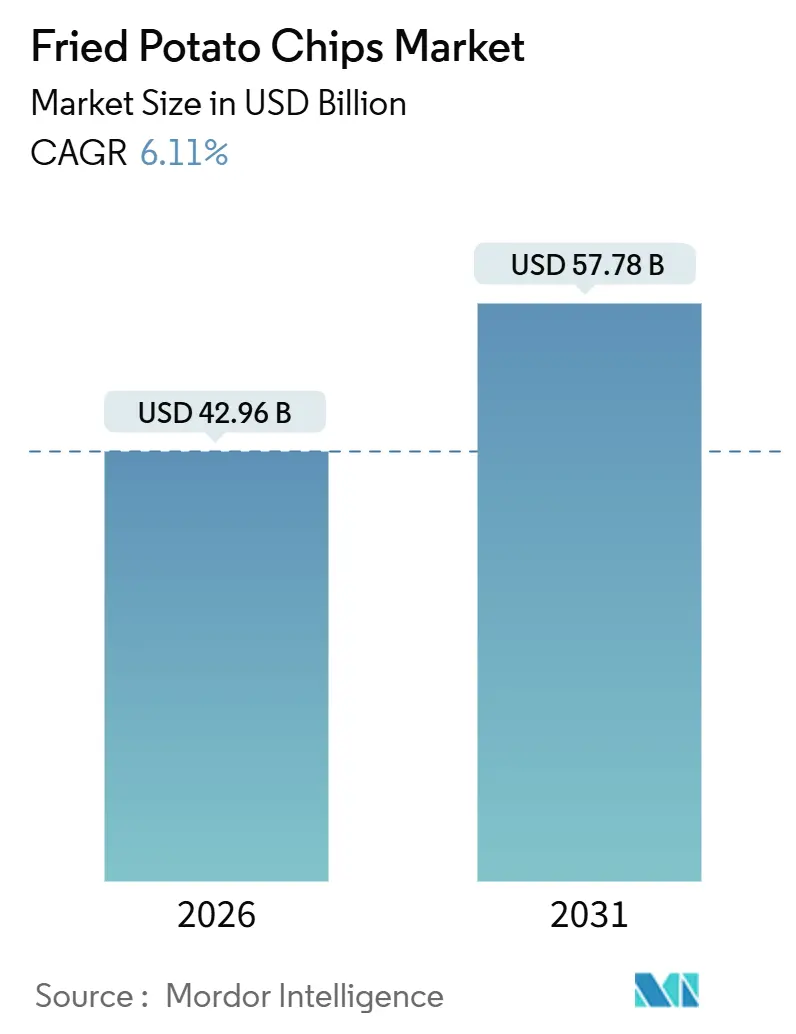

| Tamaño del Mercado (2026) | 42.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 57.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.11% CAGR |

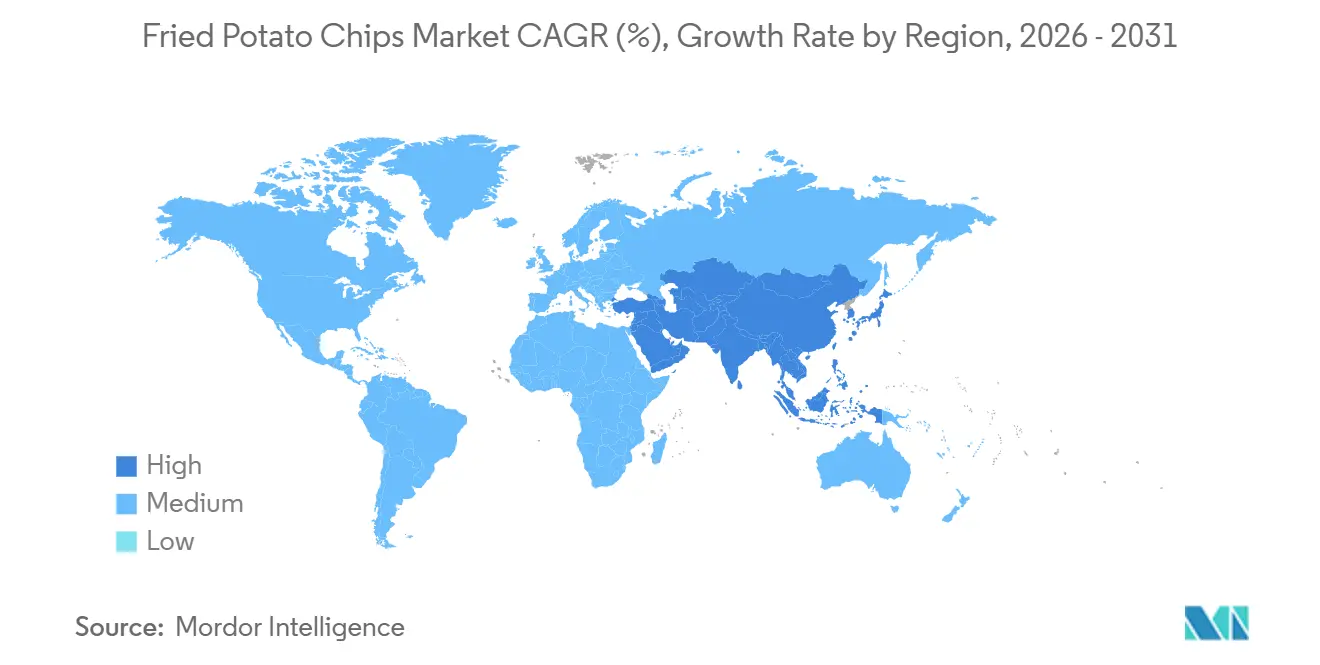

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frituras de Papa por Mordor Intelligence

El mercado mundial de frituras de papa alcanzó USD 42,96 mil millones en 2026 y se espera que crezca hasta USD 57,78 mil millones en 2031, a una tasa de crecimiento anual compuesto (CAGR) del 6,11%. Esta trayectoria de crecimiento pone de relieve un mercado que equilibra dos fuerzas opuestas: el atractivo ancestral de los bocadillos convenientes e indulgentes, y el escrutinio creciente por parte de reguladores y consumidores sobre el contenido de sodio, las grasas saturadas y los métodos de fritura profunda. La resiliencia del mercado puede atribuirse a la habilidad de los fabricantes para navegar entre reformulaciones orientadas a la salud e indulgencias premium. Esta doble estrategia resulta eficaz tanto para los millennials orientados al bienestar como para los consumidores más tradicionales. La adquisición de Kellanova por parte de Mars por USD 35,9 mil millones en 2024 es un testimonio de la dinámica del sector, y subraya que en un mercado donde la presencia en los lineales y los esfuerzos promocionales son primordiales, la escala y la capacidad de distribución son factores clave.

América del Norte concentró el 32,78% de los ingresos mundiales en 2025, mientras que Asia-Pacífico está posicionada para crecer a un 6,89% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles y la innovación de sabores localizados que refleja los paladares regionales.

Sin embargo, el mercado enfrenta desafíos, en particular derivados de las regulaciones sanitarias y la incursión de bocadillos alternativos. El Reglamento 1169/2011 de la Unión Europea hace hincapié en el etiquetado nutricional en el frente del envase, y el Reglamento 1333/2008 limita los aditivos alimentarios. Estas regulaciones exigen ciclos de reformulación que pueden implicar el riesgo de alterar los perfiles de sabor y alejar a los consumidores leales. Al mismo tiempo, bocadillos alternativos como las frituras de verduras, las palomitas de maíz y las opciones a base de proteínas están ganando terreno, especialmente entre los consumidores de la Generación Z, que se inclinan por los beneficios funcionales y la sostenibilidad por encima de la lealtad tradicional a las marcas.

Conclusiones Clave del Informe

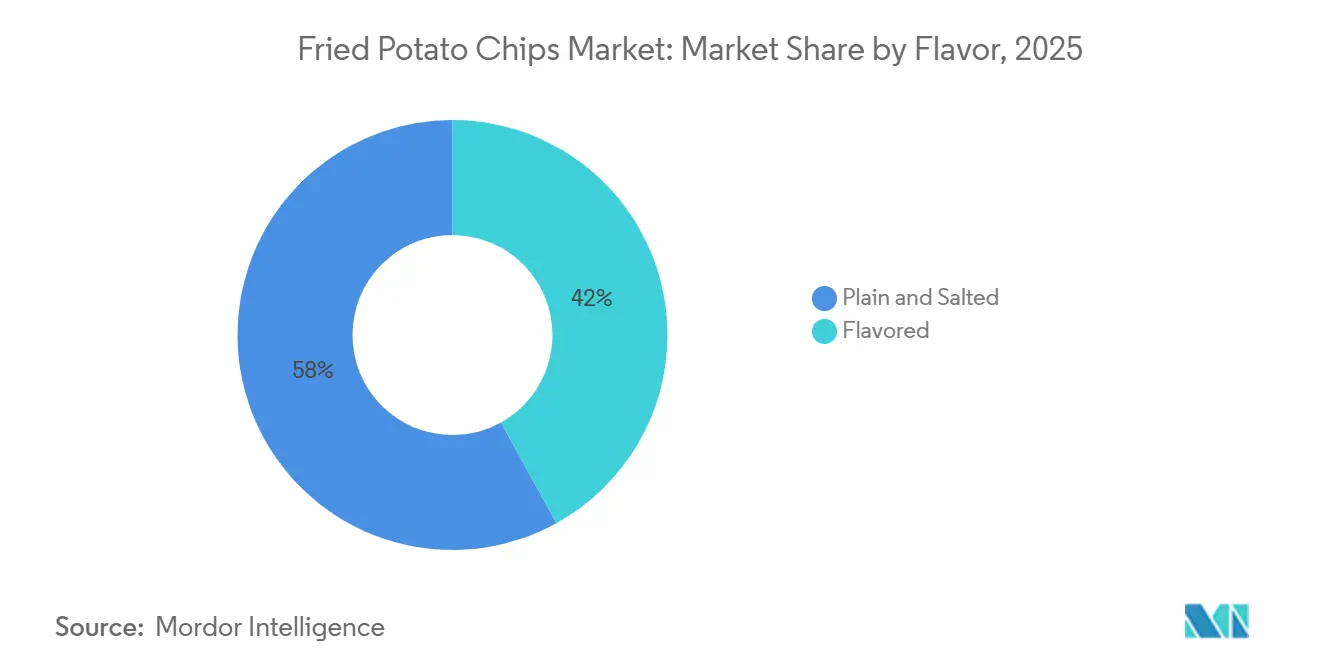

- Por sabor, las frituras de papa natural y saladas capturaron el 58,04% del tamaño del mercado de frituras de papa en 2025, mientras que las variantes saborizadas tienen previsto expandirse a una CAGR del 6,48% hasta 2031.

- Por tipo de empaque, las bolsas y sobres lideraron con el 77,81% de la cuota del mercado de frituras de papa en 2025, mientras que se proyecta que los envases rígidos crezcan a una CAGR del 7,32% hasta 2031.

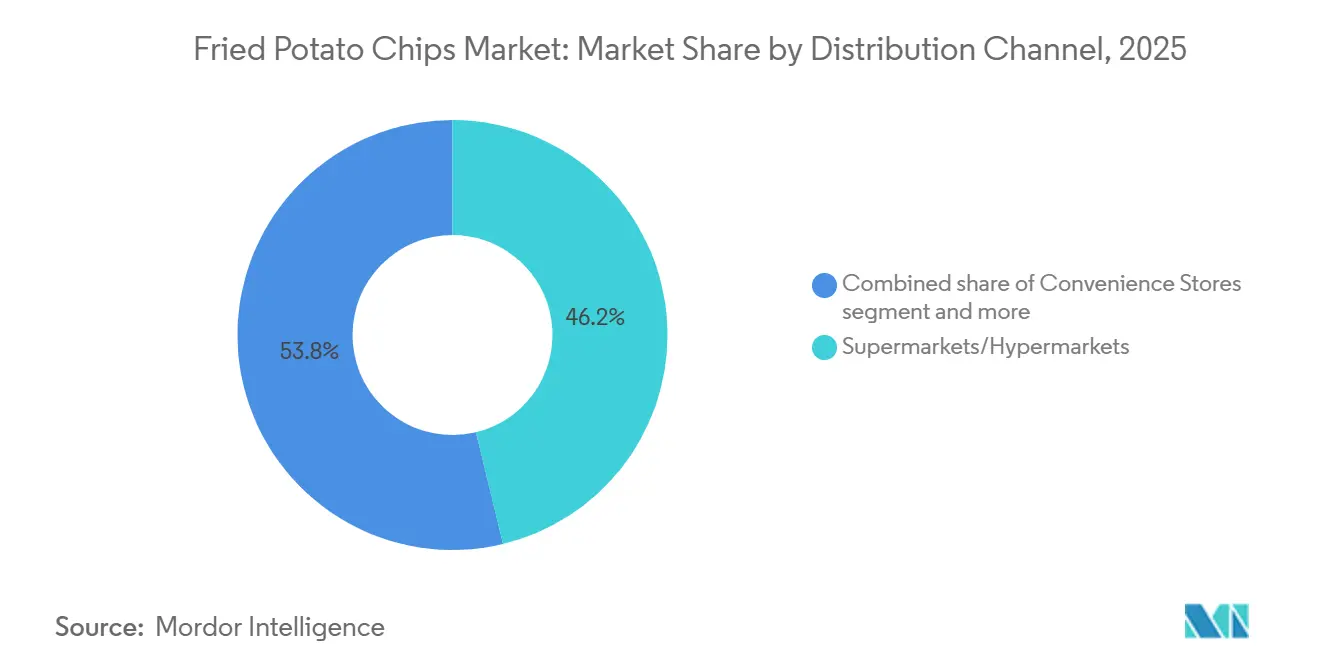

- Por canal de distribución, los supermercados e hipermercados mantuvieron una cuota del 46,23% del tamaño del mercado de frituras de papa en 2025; el comercio minorista en línea está previsto que crezca a una CAGR del 7,14% hasta 2031.

- Por geografía, América del Norte representó el 32,78% de los ingresos del mercado de frituras de papa en 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Frituras de Papa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia creciente por bocadillos convenientes y listos para consumir | +1.2% | Mundial, con mayor intensidad en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Sólida cultura de bocadillos entre los consumidores más jóvenes | +1.0% | Mundial, liderado por América del Norte, Europa y Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Innovación continua de sabores adaptada a los perfiles de gusto locales | +0.9% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Construcción de marca sólida y marketing agresivo por parte de actores globales y regionales | +0.8% | Mundial, con gasto concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Crecimiento del posicionamiento de etiqueta limpia, con listas de ingredientes más simples y declaraciones sin organismos genéticamente modificados (OGM) | +0.7% | América del Norte y Europa, emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Expansión de formulaciones más saludables como frituras de papa con grasa reducida, bajo contenido de sal, al horno o "mejores para usted" | +0.6% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia creciente por bocadillos convenientes y listos para consumir

A medida que la urbanización se acelera y el tiempo se vuelve cada vez más escaso, las estructuras tradicionales de las comidas están experimentando cambios significativos. Los consumidores están optando por bocadillos portátiles y estables en anaquel que no requieren preparación, atendiendo a la creciente necesidad de conveniencia. Las frituras de papa han surgido como una opción preferida, con sus porciones envueltas individualmente que se integran a la perfección en las rutinas diarias, como los desplazamientos al trabajo, los cajones de los escritorios de oficina y otras ocasiones de consumo sobre la marcha que las comidas tradicionales a menudo no logran satisfacer. El mercado organizado de bocadillos en India ha experimentado un crecimiento sustancial, impulsado por la prevalencia creciente de las familias nucleares y las prolongadas jornadas laborales, que han normalizado el consumo de bocadillos como una alternativa práctica a las comidas completas. Esta transformación en el comportamiento de consumo de bocadillos está más arraigada en la necesidad que en el impulso, lo que otorga a la categoría una mayor resiliencia durante las recesiones económicas en comparación con las indulgencias discrecionales. En respuesta a estas preferencias cambiantes de los consumidores, los fabricantes están introduciendo formatos de envase resellables y packs multiservicio que combinan eficazmente la conveniencia con el control de las porciones. Los envases rígidos, en particular, están demostrando ser más eficientes para satisfacer este doble requisito en comparación con las bolsas flexibles tradicionales.

Sólida cultura de bocadillos entre los consumidores más jóvenes

Los millennials y la Generación Z consumen bocadillos con mayor frecuencia que las generaciones anteriores, influenciados por las plataformas de redes sociales, los avales de influenciadores y el alejamiento de los horarios tradicionales de comidas. Estos grupos demográficos más jóvenes otorgan un alto valor a la diversidad de sabores, a los productos visualmente atractivos y a los bocadillos que pueden compartirse fácilmente en línea. Las frituras de papa satisfacen estas preferencias de manera eficaz a través de lanzamientos de productos de edición limitada, diseños de envases llamativos y estéticas que resuenan bien en plataformas de redes sociales como Instagram. Al mismo tiempo, existe una demanda creciente de transparencia entre estos consumidores. Muchos compradores han expresado preocupaciones sobre la seguridad alimentaria, mientras que otros están cada vez más preocupados por los costos crecientes de los alimentos. Esto crea un equilibrio desafiante entre ofrecer productos premium y atender a compradores conscientes del valor. Las empresas que abordan este desafío ofreciendo una gama de opciones de productos, como frituras de papa saladas asequibles junto con alternativas de alta calidad elaboradas en caldera, están atrayendo con éxito a consumidores de diferentes niveles de ingresos. La percepción cambiante del consumo de bocadillos, que ahora se considera una ocasión de alimentación legítima en lugar de una indulgencia culpable, está impulsando un crecimiento constante en los volúmenes de consumo y contribuyendo a la expansión a largo plazo del mercado.

Crecimiento del posicionamiento de etiqueta limpia, con listas de ingredientes más simples y declaraciones sin OGM

Impulsado por el escepticismo de los millennials y la Generación Z hacia los aditivos artificiales y las cadenas de suministro poco transparentes, el posicionamiento de etiqueta limpia ha pasado de ser un enfoque de nicho a una aceptación generalizada. Las marcas están reformulando sus productos, alejándose de ingredientes como el glutamato monosódico, los colorantes artificiales y los aceites hidrogenados. En su lugar, optan por condimentos naturales, sal marina y aceites más saludables como el de girasol con alto contenido de ácido oleico o el aceite de aguacate. Esta tendencia es especialmente evidente en América del Norte y Europa. En estas regiones, los marcos regulatorios, como el Reglamento 1333/2008 de la Unión Europea, no solo restringen ciertos aditivos, sino que también exigen el etiquetado claro de los alérgenos y conservantes[1]Fuente: Unión Europea REGLAMENTO (CE) No 1333/2008 DEL PARLAMENTO EUROPEO Y DEL CONSEJO,

europa.eu. Además, certificaciones como el Proyecto sin OGM y las certificaciones orgánicas se han vuelto esenciales para los productos premium. Marcas como Kettle Foods y Burts Chips están incluso centrando sus identidades en torno a la transparencia de los ingredientes. Sin embargo, persiste un desafío importante: preservar el sabor y la vida útil sin conservantes sintéticos. Este desafío técnico tiende a beneficiar a los actores integrados verticalmente que cuentan con sus propias capacidades de investigación y desarrollo. Si bien los productos de etiqueta limpia han atraído con éxito a los consumidores preocupados por la salud, lo que se refleja en su creciente impacto en el mercado, los precios premium necesarios para cubrir los costos de reformulación han obstaculizado una penetración más amplia en el mercado.

Expansión de formulaciones más saludables como frituras de papa con grasa reducida, bajo contenido de sal, al horno o "mejores para usted"

Las formulaciones más saludables están abordando la percepción arraigada de las frituras de papa como bocadillos indulgentes carentes de valor nutricional. Las frituras al horno, que evitan el proceso de fritura profunda, reducen significativamente el contenido de grasa. Sin embargo, esto a menudo compromete el crujido característico y la textura en boca que los consumidores asocian con la categoría. Las opciones con sodio reducido se alinean con los objetivos voluntarios establecidos por la Administración de Alimentos y Medicamentos de los Estados Unidos. En 2024, la agencia emitió una guía en la que instaba a los fabricantes a reducir los niveles de sodio en un porcentaje notable durante la próxima década. Al mismo tiempo, las tecnologías de fritura al aire y fritura al vacío ofrecen una solución equilibrada, preservando la textura deseada mientras se reduce la absorción de grasa. A pesar de estos avances, la considerable inversión de capital necesaria para modernizar las líneas de producción sigue siendo un obstáculo significativo para los fabricantes de tamaño mediano. Sin embargo, los consumidores conscientes de los costos a menudo se resisten a pagar un precio premium. Como resultado, el éxito en este segmento depende de mejoras graduales e incrementales en lugar de innovaciones revolucionarias, lo que limita el potencial de crecimiento inmediato de la cuota de mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones crecientes sobre la salud relacionadas con la obesidad, las enfermedades cardiovasculares y el alto consumo de sodio | -0.8% | Mundial, con presión aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión regulatoria para reducir la sal, las grasas saturadas y los aditivos artificiales en los bocadillos salados | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia creciente de bocadillos alternativos | -0.5% | Mundial, liderado por América del Norte y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Percepción negativa de los bocadillos fritos en profundidad | -0.4% | América del Norte y Europa, impacto selectivo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones crecientes sobre la salud relacionadas con la obesidad, las enfermedades cardiovasculares y el alto consumo de sodio

En los mercados desarrollados, donde una proporción significativa de adultos enfrenta problemas de obesidad, las campañas de salud pública están asociando cada vez más los bocadillos fritos con enfermedades crónicas, lo que genera cambios en los patrones de consumo. Una porción estándar de frituras de papa contiene una cantidad considerable de sodio. Cuando se combina con otros alimentos procesados, esta ingesta a menudo acerca a los consumidores al límite diario de sodio recomendado por la Organización Mundial de la Salud, o incluso lo supera[3]Fuente: Organización Mundial de la Salud Directriz: ingesta de sodio en adultos y niños,

who.int. Las enfermedades cardiovasculares siguen siendo la principal causa de muerte en todo el mundo, con el sodio dietético reconocido como un factor de riesgo que puede ser modificado. Los responsables de políticas y los defensores de la salud están abordando este problema mediante estrategias como la tributación, las etiquetas de advertencia y el refuerzo de las iniciativas de concienciación pública. Los fabricantes están trabajando activamente para contrarrestar esta tendencia. Están introduciendo envases más pequeños con control de porciones, enfocándose en un etiquetado nutricional claro y transparente, y colaborando con dietistas. Estos esfuerzos apuntan a reposicionar las frituras de papa como indulgencias ocasionales en lugar de alimentos cotidianos. Si bien se reconoce que el cambio en el comportamiento del consumidor es un proceso gradual, se espera que el énfasis continuo en los mensajes de salud reduzca de manera constante el consumo per cápita, en particular entre las poblaciones de mayor edad.

Presión regulatoria para reducir la sal, las grasas saturadas y los aditivos artificiales en los bocadillos salados

A medida que los marcos regulatorios se vuelven cada vez más estrictos en los mercados mundiales, las empresas enfrentan desafíos significativos para reformular sus productos. Estos esfuerzos de reformulación ejercen una presión considerable sobre los presupuestos de investigación y desarrollo y corren el riesgo de alejar a los consumidores sensibles a los cambios de sabor. El Reglamento 1169/2011 de la Unión Europea exige el etiquetado nutricional en el frente del envase, y algunos estados miembros están implementando un sistema de semáforo de colores para identificar claramente los productos con alto contenido de sodio y grasa. Este enfoque de etiquetado puede estigmatizar dichos productos en el punto de compra. Además, la Autoridad Europea de Seguridad Alimentaria ha emitido dictámenes en apoyo de los objetivos de reducción de sodio, mientras que la guía de la Administración de Alimentos y Medicamentos de los Estados Unidos para el año 2024 introduce criterios de referencia voluntarios[2]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos La FDA inicia la siguiente fase de los esfuerzos de reducción de sodio,

fda.gov. Si son ampliamente adoptados, estos criterios de referencia tienen el potencial de redefinir los estándares de la industria. Los costos de cumplimiento no se distribuyen de manera uniforme. Las corporaciones multinacionales están mejor posicionadas para absorber los gastos de reformulación al distribuirlos entre sus carteras mundiales. En contraste, los actores regionales a menudo enfrentan una tensión financiera significativa, que puede derivar en márgenes de beneficio reducidos o incluso forzarlos a salir del mercado. El impacto de estos desafíos refleja la doble carga de los costos de reformulación y la posible pérdida de volumen de ventas si los cambios en los perfiles de sabor no cumplen con las expectativas de los consumidores. Sin embargo, el horizonte temporal de mediano plazo brinda a los fabricantes la oportunidad de adaptar sus estrategias antes de que la aplicación regulatoria se vuelva más rigurosa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sabor: La Premiumización Impulsa la Aceleración de las Frituras de Papa Saborizadas

Se anticipa que las frituras de papa saborizadas crecerán a una tasa de crecimiento anual compuesto (CAGR) del 6,48% hasta 2031, superando el crecimiento general del mercado. Los fabricantes están abordando el desafío de la mercantilización introduciendo diversos perfiles de sabor como barbacoa, crema agria y cebolla, a base de queso, picantes y combinaciones agridulces. En 2025, las frituras de papa natural y saladas representaron el 58,04% de la cuota de mercado, impulsadas por su versatilidad como acompañamiento popular de sándwiches y salsas. Sin embargo, esta dominancia está disminuyendo gradualmente a medida que los consumidores más jóvenes priorizan cada vez más los sabores únicos y los envases visualmente atractivos y dignos de Instagram sobre la funcionalidad tradicional. En América del Norte, la barbacoa sigue siendo el subsegmento de saborizados más popular. En contraste, las variantes picantes dominan en India y México, donde las preferencias culturales por alimentos ricos en capsaicina están profundamente arraigadas. Europa lidera en sabores a base de queso, aprovechando sus sólidas tradiciones lácteas, mientras que Japón y Corea del Sur están presenciando una demanda creciente de combinaciones agridulces como mantequilla con miel y caramelo con sal marina, lo que refleja la popularidad de los híbridos de bocadillo-postre en estas regiones. La crema agria y la cebolla ocupan un término medio, atrayendo a consumidores que buscan sabores ácidos sin picante, aunque su crecimiento se ha estancado a medida que las marcas se centran en introducir perfiles más atrevidos y distintivos.

El proceso de desarrollo de sabores a nivel mundial de PepsiCo, que implica la prueba de miles de conceptos anualmente, subraya los significativos esfuerzos de investigación y desarrollo necesarios para sostener esta estrategia de segmentación. La preferencia creciente por las frituras de papa saborizadas se alinea con una tendencia más amplia de premiumización, donde los consumidores están dispuestos a pagar precios más altos por experiencias sensoriales mejoradas que las frituras de papa natural y saladas no pueden ofrecer. Se espera que esta dinámica persista a medida que los ingresos disponibles aumenten en los mercados emergentes, lo que permitirá a más consumidores optar por productos premium. El cambio pone de relieve la demanda evolutiva de los consumidores por innovación y diferenciación en la industria de bocadillos alimentarios, subrayando la importancia del desarrollo continuo de sabores para mantener la relevancia y el crecimiento en el mercado.

Por Tipo de Empaque: Los Envases Rígidos Capturan la Demanda de Premiumización y Frescura

Los envases rígidos y las latas están experimentando un crecimiento notable, avanzando a una CAGR del 7,32%, la más rápida entre todos los formatos de empaque. Este crecimiento está impulsado principalmente por las preferencias cambiantes de los consumidores, ya que los individuos valoran cada vez más características como la resellabilidad, el control de porciones y la frescura prolongada por encima de los menores costos unitarios que ofrecen las bolsas flexibles. En 2025, las bolsas y sobres dominaron el mercado con una cuota del 77,81%, en gran medida debido a sus ventajas de costo, menor peso para la logística y compatibilidad con líneas de llenado de alta velocidad. Sin embargo, estos formatos presentan limitaciones en los escenarios multiservicio, ya que a menudo no logran mantener la crocancia del producto después de abrirlos, lo que genera insatisfacción entre los consumidores. Los envases rígidos, como el icónico tubo de Pringles y el formato STAX de Doritos, abordan eficazmente este problema al incorporar sellos herméticos y geometrías de frituras apilables que reducen las roturas durante el transporte. Estos envases son especialmente atractivos para los hogares urbanos de mayores ingresos, que perciben los beneficios de la reducción del desperdicio de alimentos y la mayor conveniencia como un valor que justifica el costo adicional. Los formatos multipaquete, que agrupan bolsas de una sola porción para su uso en loncheras y máquinas expendedoras, ofrecen un punto intermedio entre las bolsas a granel y los envases rígidos. Estos formatos ofrecen la ventaja del control de porciones sin los precios premium asociados con los envases rígidos.

Las preocupaciones de sostenibilidad influyen cada vez más en las decisiones de empaque en toda la industria. La CAGR del 7,32% para los envases rígidos pone de relieve un cambio estructural en la industria del empaque, donde el empaque ya no se considera un simple insumo básico sino una característica de valor agregado. Este cambio favorece a las marcas con la escala para absorber los mayores costos de materiales y los canales de innovación para diferenciarse a través de formatos de empaque únicos y funcionales. A medida que la sostenibilidad y las preferencias de los consumidores continúen evolucionando, las empresas que puedan alinear sus estrategias de empaque con estas tendencias probablemente obtendrán una ventaja competitiva en el mercado.

Por Canal de Distribución: El Comercio Minorista en Línea Redefine la Conveniencia y el Descubrimiento

Se espera que el comercio minorista en línea crezca a una CAGR del 7,14% hasta 2031, impulsado por el auge de las plataformas de comercio rápido, las cajas de suscripción de bocadillos y la adopción creciente de la compra de comestibles en línea. A pesar de este crecimiento, se proyecta que los supermercados e hipermercados retendrán una cuota de mercado significativa del 46,23% en 2025. Esta dominancia se debe en gran medida a su capacidad para impulsar las compras por impulso mediante estrategias como las exhibiciones en cabeceras de góndola y los precios promocionales. El sector de comercio rápido de India representó más de dos tercios de todos los pedidos de comestibles en línea. Estas plataformas están transformando la logística de última milla y permitiendo a las marcas prescindir de los intermediarios minoristas tradicionales. Las tiendas de conveniencia, que atienden a los consumidores en movimiento y a los compradores nocturnos, mantienen una posición estable en el mercado, pero enfrentan desafíos derivados del aumento de los costos inmobiliarios y la competencia de las máquinas expendedoras y los micromercados.

Otros canales de distribución, incluidas las máquinas expendedoras, las gasolineras y los modelos de venta directa al consumidor, atienden a una demanda fragmentada pero carecen de la escala necesaria para alterar significativamente la dinámica del mercado. La brecha entre los canales de compra físicos y digitales no se trata tanto de reemplazarse mutuamente como de satisfacer ocasiones de compra específicas. Por ejemplo, los consumidores a menudo compran paquetes a granel en supermercados para uso doméstico, bolsas individuales en tiendas de conveniencia para consumo inmediato, y variedades de paquetes en línea para exploración y como regalo. Las marcas que optimizan eficazmente sus surtidos de productos y estrategias de precios en estos canales están ganando una cuota de mercado desproporcionada. Algunos ejemplos incluyen ofrecer sabores exclusivos en línea, multipaquetes promocionales en hipermercados y artículos premium individuales en tiendas de conveniencia. La CAGR proyectada del 7,14% para el comercio minorista en línea destaca el papel del comercio electrónico tanto como plataforma de descubrimiento como servicio de suscripción. Sin embargo, se espera que su cuota de mercado global siga siendo limitada debido al bajo valor unitario de la categoría y la preferencia de los consumidores por la evaluación táctil antes de realizar una compra.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte emergió como el segmento líder y concentró el 32,78% de los ingresos mundiales. Esta dominancia estuvo impulsada por el mercado de frituras de papa de los Estados Unidos, con un consumo per cápita en aumento. La expansión del mercado está siendo impulsada por la premiumización. Productos como las variantes elaboradas en caldera, orgánicas y de sabores exóticos alcanzan importantes sobreprecios respecto a las ofertas del mercado masivo. Canadá y México también contribuyen al crecimiento de la región, con la preferencia de México por los sabores picantes creando oportunidades para que las marcas localicen los perfiles de picante. Sin embargo, la región enfrenta desafíos por parte de grupos de defensa de la salud que abogan por extender los impuestos a las bebidas azucaradas a los bocadillos salados, un riesgo regulatorio que podría presionar los márgenes si se implementa. En Europa, el mercado está configurado por las estrictas regulaciones del Reglamento 1169/2011 de la Unión Europea (UE), que rige el sodio, los aditivos y el etiquetado. Esto ha dado lugar a ciclos continuos de reformulación.

Asia-Pacífico es el segmento de más rápido crecimiento, expandiéndose a una CAGR del 6,89% hasta 2031. Este crecimiento está impulsado por la urbanización de China, la creciente penetración del comercio minorista organizado en India, la tendencia de Japón hacia la premiumización y la adopción de Australia de sabores multiculturales. En China, el mercado está dividido entre marcas multinacionales que dominan las ciudades de primer nivel y actores locales que prosperan en las ciudades de segundo y tercer nivel, donde la sensibilidad al precio y las preferencias de sabores regionales les dan ventaja. La población multicultural de Australia impulsa la demanda de sabores de inspiración mundial, como el chile dulce tailandés y el tandoori indio, posicionando al país como un centro de innovación que puede escalarse a otros mercados. La trayectoria de crecimiento de la región depende de la urbanización continua, el desarrollo de infraestructura de cadena de frío y la estabilidad regulatoria.

Otras regiones, incluidas América del Sur y Oriente Medio y África, representan fronteras emergentes. En América del Sur, Brasil y Argentina lideran el consumo. El mercado de bocadillos de Brasil se beneficia de la urbanización y una clase media en crecimiento, aunque la volatilidad económica y la depreciación de la moneda crean desafíos para los importadores. En Oriente Medio y África, Arabia Saudita, los Emiratos Árabes Unidos (EAU) y Sudáfrica anclan la demanda. Las poblaciones expatriadas en los Emiratos Árabes Unidos y Arabia Saudita impulsan la demanda de marcas reconocidas mundialmente y productos certificados como Halal, creando oportunidades para las empresas multinacionales dispuestas a navegar entornos regulatorios complejos.

Panorama Competitivo

En la industria de frituras de papa, si bien los dos principales actores controlan una presencia significativa en los lineales, todavía existe una oportunidad considerable para que los competidores regionales prosperen. PepsiCo, a través de su división Frito-Lay, y Kellanova, conocida por su marca Pringles, dominan el mercado aprovechando sus extensas redes de distribución, significativas inversiones en investigación y desarrollo, y sólidas capacidades de marketing.

El panorama competitivo se ha intensificado con la adquisición de Kellanova por parte de Mars, que alinea estratégicamente las carteras de confitería y bocadillos salados bajo una sola entidad. Al mismo tiempo, actores regionales como ITC con su marca Bingo, Calbee, Intersnack y Utz están defendiendo con éxito sus posiciones en el mercado ofreciendo sabores culturalmente relevantes, abasteciendo papas localmente y manteniendo ciclos de innovación ágiles para satisfacer las demandas de los consumidores. PepsiCo amplió su cartera adquiriendo Siete Foods, un especialista en bocadillos sin cereales, por USD 1,2 mil millones en 2024, lo que señala un movimiento estratégico hacia el creciente segmento de bocadillos "mejores para usted".

Los nuevos disruptores y diversas empresas emergentes de venta directa al consumidor están desafiando a los actores establecidos introduciendo opciones de bocadillos a base de plantas y utilizando plataformas de redes sociales para el lanzamiento de productos. La adopción de tecnología se está convirtiendo en un diferenciador crítico en la industria, con los líderes empleando inteligencia artificial (IA) para el modelado de sabores y tecnología de cadena de bloques (blockchain) para la trazabilidad. Estos avances no solo aceleran el tiempo de comercialización, sino que también refuerzan las declaraciones de etiqueta limpia, que son cada vez más importantes para los consumidores. En general, la competencia en el mercado de frituras de papa logra un equilibrio entre las economías de escala alcanzadas por los grandes actores y la flexibilidad de los especialistas regionales, lo que garantiza un panorama industrial dinámico pero no excesivamente fragmentado.

Líderes de la Industria de Frituras de Papa

Intersnack Group GmbH & Co. KG

PepsiCo, Inc.

Kellanova

Calbee Group

Utz Brands, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Utz, una destacada marca estadounidense de bocadillos salados, se asoció con la Fundación Alex's Lemonade Stand, la principal organización benéfica independiente del país para el cáncer infantil, para presentar su más reciente creación: frituras de papa con sabor a limonada. Las Frituras de Papa con Limonada de Utz combinan la dulzura cítrica de la limonada con el crujido salado característico de Utz, ofreciendo un sabor audaz y distintivo.

- Abril de 2025: Kettle Studio, reconocida por sus artesanales frituras de papa elaboradas en caldera de categoría gourmet, debutó con su nueva línea de Frituras al Aire. En respuesta a la creciente demanda de bocadillos más saludables, las Frituras al Aire de Kettle Studio contienen un 50% menos de aceite que las frituras de papa tradicionales, manteniendo al mismo tiempo el crujido audaz y el sabor característicos de la marca.

- Julio de 2024: Samyang Foods introdujo tres nuevos sabores de frituras de papa, a saber, Buldak Original, Cuatro Quesos, y Habanero con Lima, dirigidos al mercado de bocadillos japonés. Estas frituras, bajo la aclamada marca Buldak a nivel mundial, buscan encarnar la esencia sabrosa y picante del Buldak Bokkeummyeon.

Alcance del Informe del Mercado Mundial de Frituras de Papa

Las frituras de papa son rodajas finas de papa que se fríen en aceite hasta quedar crujientes, se sazonan (comúnmente con sal o aromatizantes) y se envasan o sirven como bocadillo listo para consumir. El mercado de frituras de papa está segmentado por sabor, canal de distribución y geografía. Por sabor, el mercado está segmentado en natural y salado, y saborizado. Por tipo de empaque, el mercado está segmentado en bolsas/sobres, envases rígidos/latas y otros (multipaquete). Por canal de distribución, el mercado está segmentado en hipermercados/supermercados, tiendas de conveniencia, canales en línea y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Natural y Salado | |

| Saborizado | Barbacoa |

| Crema Agria y Cebolla | |

| Sabores a Base de Queso | |

| Picante | |

| Combinaciones Agridulces | |

| Otros |

| Bolsas/Sobres |

| Envases Rígidos/Latas |

| Otros (Multipaquete) |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Sabor | Natural y Salado | |

| Saborizado | Barbacoa | |

| Crema Agria y Cebolla | ||

| Sabores a Base de Queso | ||

| Picante | ||

| Combinaciones Agridulces | ||

| Otros | ||

| Por Tipo de Empaque | Bolsas/Sobres | |

| Envases Rígidos/Latas | ||

| Otros (Multipaquete) | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el pronóstico de CAGR del mercado de frituras de papa?

El tamaño del mercado de frituras de papa se sitúa en USD 42,96 mil millones en 2026 y está previsto que crezca a una tasa de crecimiento anual compuesto del 6,11% para alcanzar USD 57,78 mil millones en 2031.

¿Qué segmento de sabor se expande más rápidamente?

Se proyecta que las frituras de papa saborizadas crecerán a un 6,48% anual hasta 2031, superando a las variantes natural y saladas.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 6,89% impulsada por la urbanización, el aumento de los ingresos y la innovación de sabores localizados.

¿Cómo está configurando el comercio minorista en línea los canales de venta?

El comercio minorista en línea, incluidas las plataformas de comercio rápido, está creciendo al 7,14% y apoya el descubrimiento de sabores y los modelos de suscripción, aunque los supermercados retienen la mayor cuota.

¿Qué frena el crecimiento del mercado de manera más pronunciada?

Las preocupaciones crecientes sobre la salud relacionadas con la obesidad y el consumo de sodio imponen el mayor freno con un -0,8% en el pronóstico de CAGR.

Última actualización de la página el: