Tamaño y Participación del Mercado de Chips de Plátano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

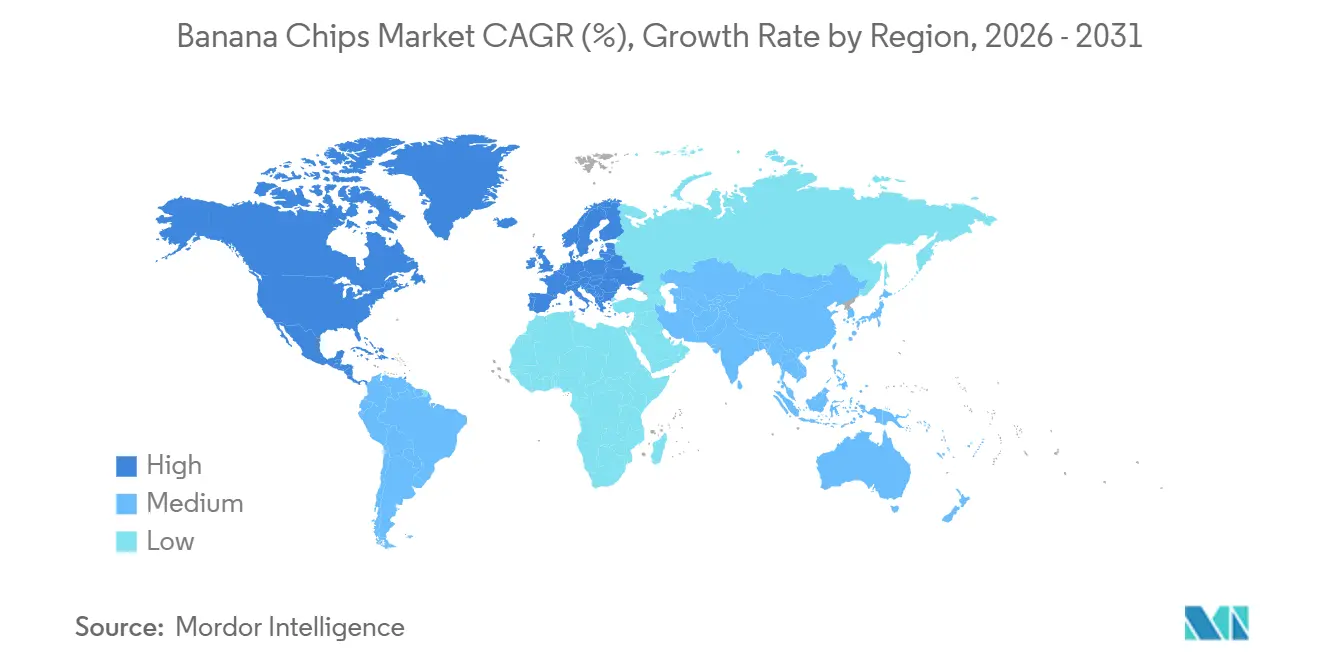

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips de Plátano por Mordor Intelligence

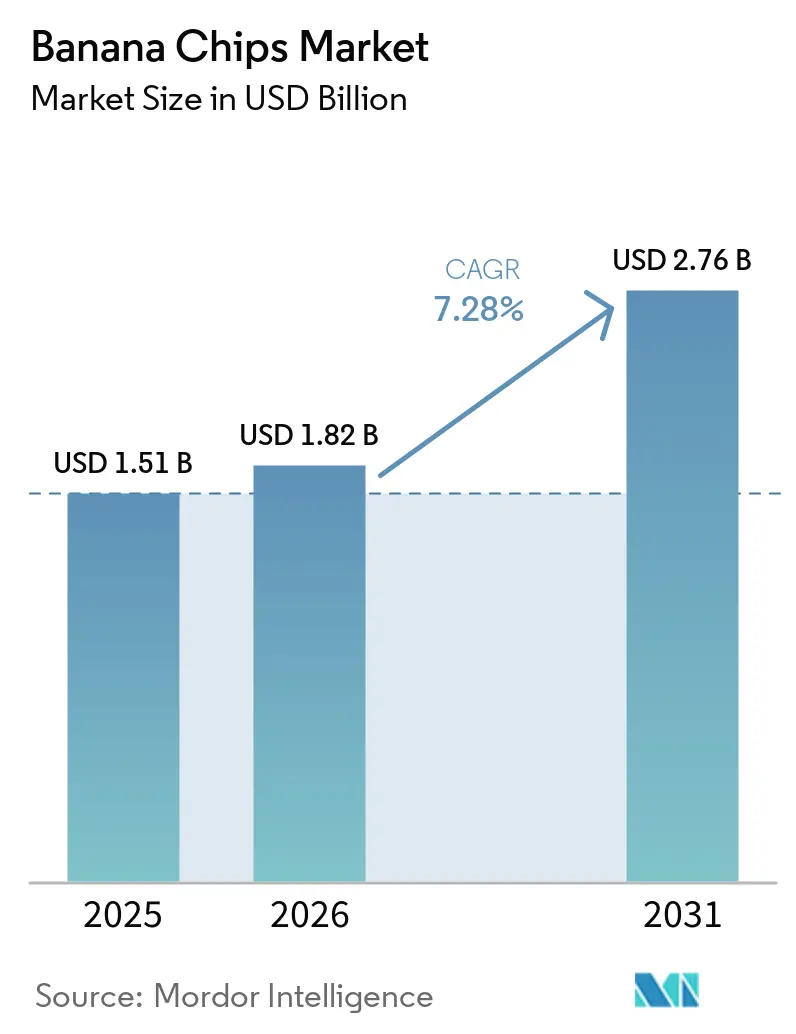

Se espera que el tamaño del mercado de chips de plátano aumente de USD 1,51 mil millones en 2025 a USD 1,82 mil millones en 2026 y alcance USD 2,76 mil millones en 2031, creciendo a una CAGR del 7,28% durante 2026-2031. La creciente demanda de aperitivos de origen vegetal y mínimamente procesados está desplazando el volumen de los productos salados tradicionales hacia alternativas a base de frutas. La abundancia de materias primas en Indonesia, India, Vietnam y Filipinas, junto con el sólido crecimiento del consumo en China, donde las importaciones de plátano aumentaron un 17% en valor y un 15% en volumen durante 2025, sustenta la seguridad del suministro. Las preferencias centradas en la salud están catalizando las variantes horneadas, la certificación orgánica y las listas de ingredientes de etiqueta limpia, mientras que los modelos de comercio rápido y suscripción aceleran las compras por impulso en las zonas urbanas de Asia-Pacífico y América del Norte. La creciente competencia de las papas fritas de verduras, los bocadillos de garbanzo y los aperitivos proteicos está orientando a los productores hacia la innovación de sabores, el abastecimiento sostenible y la distribución omnicanal.

Conclusiones Clave del Informe

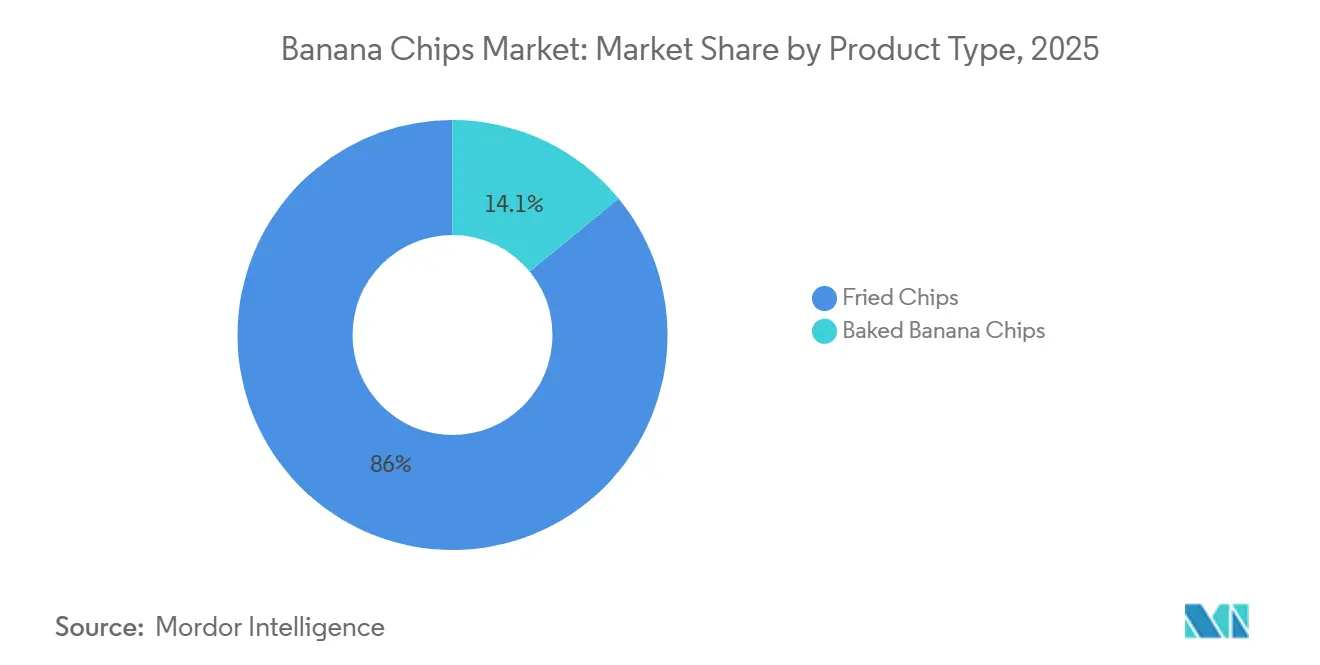

- Por tipo de producto, los chips fritos lideraron con el 85,95% de la participación del mercado de chips de plátano en 2025, mientras que se proyecta que los chips horneados avancen a una CAGR del 8,21% hasta 2031.

- Por sabor, las variantes saladas capturaron el 46,86% de los ingresos en 2025; los formatos especiados y de hierbas están destinados a expandirse a una CAGR del 7,99% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 75,68% de las ventas de 2025, mientras que se prevé que los chips orgánicos registren una CAGR del 8,51% hasta 2031.

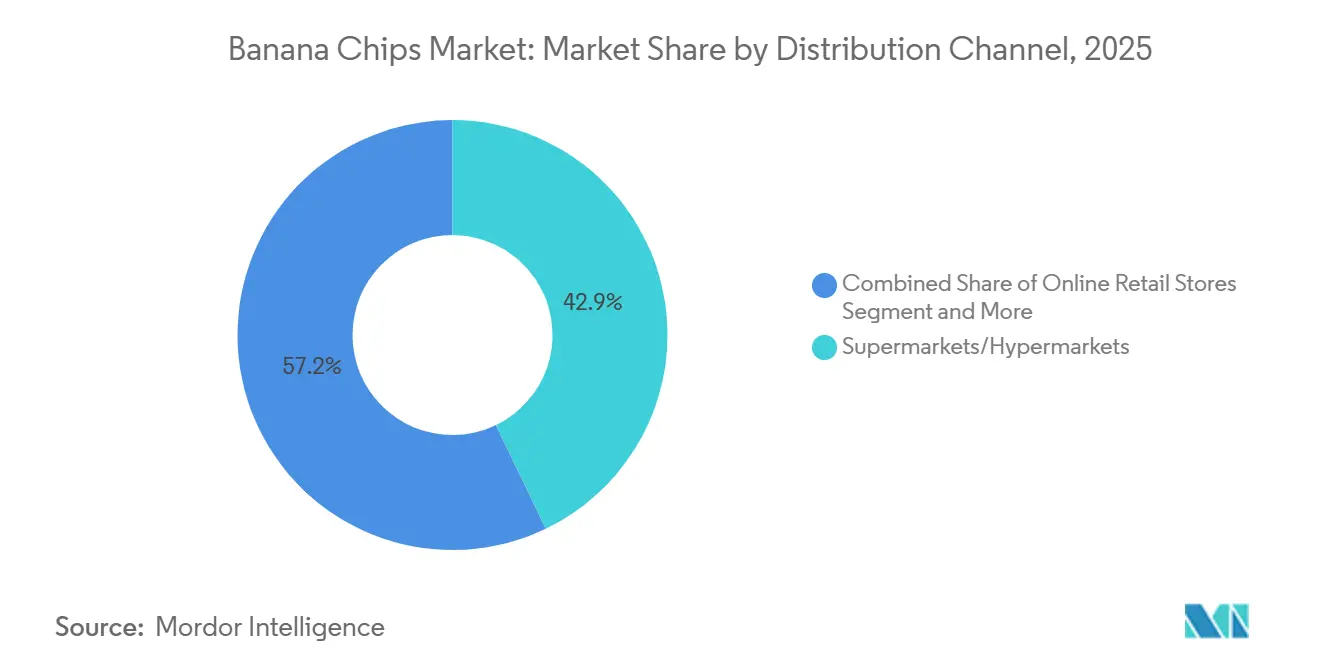

- Por distribución, los supermercados e hipermercados controlaron el 42,85% del volumen de 2025; el comercio minorista en línea es el canal de más rápido crecimiento con una CAGR del 8,58% hasta 2031

- Por geografía, Asia-Pacífico representó el 43,22% de los ingresos globales en 2025 y está progresando a una CAGR del 8,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Chips de Plátano

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente Demanda de Alternativas de Aperitivos más Saludables | +1.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente Popularidad de las Dietas Veganas y de Origen Vegetal | +1.2% | América del Norte, Europa, India urbana, China | Mediano plazo (2-4 años) |

| Innovación de Productos y Sabores | +1.5% | Global, liderado por India, América del Norte, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Creciente Preferencia del Consumidor por Aperitivos Convenientes para Llevar | +1.3% | Global, más fuerte en las áreas metropolitanas de Asia-Pacífico, América del Norte | Corto plazo (≤ 2 años) |

| Creciente Conciencia sobre Alimentos Naturales y Mínimamente Procesados | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Creciente Demanda de Productos Orgánicos y Aperitivos Especializados | +0.6% | América del Norte, Europa, centros urbanos selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alternativas de Aperitivos más Saludables

Los consumidores están reasignando sus presupuestos de aperitivos hacia opciones percibidas como mejores para la salud, creando espacio para los chips de plátano posicionados como productos a base de frutas y con menos aditivos artificiales. La reformulación de Lay's por parte de PepsiCo en octubre de 2025 para eliminar sabores y colores artificiales, junto con la introducción de aceites de oliva y aguacate en las variantes Horneadas y Kettle Cooked, subraya cómo las marcas tradicionales de papas fritas están respondiendo a la presión de la etiqueta limpia. Este reposicionamiento competitivo eleva las expectativas de los consumidores en cuanto a la transparencia de los ingredientes en todas las categorías de chips, incluidos los chips de plátano. Las marcas que enfatizan la ausencia de colores artificiales o sabores sintéticos, como Beyond Snack, que obtuvo USD 8,3 millones en financiación de Serie A en enero de 2025, están ganando espacio en las estanterías del comercio minorista moderno y las plataformas de comercio rápido. El cambio es particularmente pronunciado en América del Norte y Europa, donde los consumidores examinan las listas de ingredientes y prefieren componentes reconocibles. Los chips de plátano horneados, que ofrecen aproximadamente un 50% menos de grasa que las variantes fritas, se están expandiendo a una CAGR del 8,21%, superando al mercado en general y señalando una preferencia estructural por los formatos reducidos en grasa. Esta tendencia obliga a los fabricantes a invertir en secado por bomba de calor al vacío y otras tecnologías que preservan el contenido nutricional mientras minimizan la absorción de aceite.

Creciente Popularidad de las Dietas Veganas y de Origen Vegetal

Los patrones de alimentación de origen vegetal se están normalizando más allá de los segmentos de nicho, y los chips de plátano se benefician de credenciales veganas inherentes sin necesidad de reformulación. A diferencia de los aperitivos a base de lácteos o los productos alternativos a la carne que enfrentan inflación en los costos de ingredientes, los chips de plátano se derivan de un único cultivo ampliamente cultivado, lo que simplifica las cadenas de suministro y permite precios competitivos. La producción de plátano de India se mantuvo estable en aproximadamente 9,26 millones de toneladas en 2024, con las provincias de Java Oriental, Lampung y Java Occidental en Indonesia contribuyendo con 5,59 millones de toneladas adicionales, garantizando una abundante disponibilidad de materia prima para los procesadores. Las importaciones de plátano de China alcanzaron 1,94 millones de toneladas en 2025, un 15% más interanual, impulsadas por la creciente demanda de la clase media de aperitivos convenientes y de origen vegetal. Los minoristas en América del Norte y Europa están ampliando los surtidos de aperitivos de origen vegetal, y los chips de plátano ocupan una posición favorable debido a su estabilidad en estantería y su procesamiento mínimo en comparación con las alternativas extruidas o infladas. La ausencia de alérgenos comunes (gluten, lácteos y frutos secos en la mayoría de las formulaciones) amplía aún más los segmentos de consumidores a los que se puede llegar, incluidas las escuelas y el servicio de alimentación institucional. A medida que las dietas de origen vegetal pasan de ser una tendencia a convertirse en corriente principal, los chips de plátano están en condiciones de capturar volumen incremental de los consumidores que buscan ingredientes mínimamente procesados y reconocibles.

Innovación de Productos y Sabores

La diversificación de sabores está desbloqueando nuevas ocasiones de consumo y segmentos demográficos, llevando los chips de plátano más allá de los formatos salados tradicionales. El portafolio de Beyond Snack incluye variantes de Peri Peri, Sal & Pimienta Negra, Crema Agria & Cebolla y Perejil, junto con un chip estilo Kerala cocinado en aceite de coco, lo que demuestra cómo la autenticidad regional y los perfiles de sabor globales pueden coexistir. Los sabores especiados y de hierbas están creciendo a una CAGR del 7,99%, superando a los chips salados y reflejando el apetito del consumidor por sabores audaces e inspirados globalmente. Los fabricantes están aprovechando las tecnologías de fritura al vacío y liofilización para preservar la dulzura natural del plátano mientras acomodan condimentos salados; un estudio revisado por pares de 2024 demostró que el secado por bomba de calor al vacío a 50°C y 80 kPa retuvo el 55,9% de la vitamina C en rodajas de plátano verde, ofreciendo una vía técnica para comercializar productos con declaraciones nutricionales mejoradas. Haldiram, con Rs 12.977 millones de rupias en ingresos del ejercicio fiscal 2025 y márgenes operativos del 18-19%, posee la escala y la capacidad de I+D para introducir variantes de chips de plátano localizadas en sus 26 unidades de fabricación, lo que podría perturbar a los actores regionales. La innovación de sabores también permite la premiumización, con los SKU orgánicos y especializados que obtienen primas de precio del 20-30% en los canales de comercio minorista moderno.

Creciente Preferencia del Consumidor por Aperitivos Convenientes para Llevar

La urbanización y los tiempos de desplazamiento más largos están impulsando la demanda de aperitivos portátiles y estables en estantería que no requieren refrigeración ni preparación. Los chips de plátano se ajustan a este perfil, con un contenido de humedad típico inferior al 10%, lo que permite el almacenamiento a temperatura ambiente y una vida útil prolongada. Beyond Snack afirma ser el más vendido en las principales plataformas de comercio electrónico y comercio rápido en India, aprovechando los canales digitales para eludir los intermediarios minoristas tradicionales y llegar a consumidores más jóvenes y nativos digitales. El auge de los espacios de trabajo compartido, los acuerdos de trabajo flexible y la reanudación de los viajes tras la pandemia ha ampliado las ocasiones de consumo de aperitivos más allá de los horarios de comida tradicionales. Los fabricantes están respondiendo con envases individuales de 25-50 gramos y bolsas resellables de 100-150 gramos, optimizando los tamaños de los envases para la portabilidad y el control de porciones. Este cambio también beneficia a las marcas con sólidas capacidades de comercio electrónico, ya que los canales en línea permiten modelos de suscripción directa al consumidor y surtidos personalizados que el comercio minorista tradicional no puede replicar fácilmente.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Contenido de Grasa y Calorías en los Chips de Plátano Fritos | -0.7% | Global, más agudo en América del Norte y Europa, donde los consumidores son más conscientes de la salud | Corto plazo (≤ 2 años) |

| Competencia de Productos Alternativos de Aperitivos | -0.9% | Global, intensificándose en América del Norte, Europa y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Desafíos de Vida Útil y Conservación del Producto | -0.4% | Regiones tropicales y de alta humedad (Sudeste Asiático, América del Sur, Oriente Medio y África) | Largo plazo (≥ 4 años) |

| Limitaciones de Procesamiento y Fabricación | -0.5% | Mercados emergentes con acceso limitado a equipos de secado avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Contenido de Grasa y Calorías en los Chips de Plátano Fritos

El escrutinio regulatorio se está intensificando; la Autoridad de Inocuidad y Normas Alimentarias de India (FSSAI) exige el etiquetado nutricional conforme al Reglamento de Inocuidad y Normas Alimentarias (Envasado y Etiquetado), y los límites de contaminantes para los productos listos para consumir incluyen aflatoxinas totales ≤15 µg/kg y aflatoxina B1 ≤10 µg/kg, lo que requiere que los procesadores implementen rigurosos controles de calidad[1]Fuente: Autoridad de Inocuidad y Normas Alimentarias de India. "Etiquetado Nutricional conforme a la Inocuidad y Normas Alimentarias", fssai.gov.in. Los consumidores comparan cada vez más el contenido de grasa entre las categorías de aperitivos, y la densidad calórica de los chips de plátano fritos (aproximadamente 500-550 kcal por 100 gramos) puede disuadir la compra en mercados donde los aperitivos con porciones controladas y menos calorías están ganando terreno. La fritura al vacío, que ha demostrado reducir la absorción de aceite mientras preserva el color y la vitamina C, requiere inversión de capital en equipos especializados, lo que limita la adopción entre los procesadores pequeños y medianos. La restricción es más aguda en América del Norte y Europa, donde las declaraciones de etiqueta limpia y reducción de grasa son requisitos básicos para las listas de comercio minorista moderno, y menos pronunciada en los mercados emergentes sensibles al precio, donde el sabor y la asequibilidad superan las consideraciones nutricionales.

Competencia de Productos Alternativos de Aperitivos

Los chips de plátano compiten por la participación en el gasto con una creciente variedad de papas fritas de verduras, chips de col rizada, bocadillos de garbanzo y aperitivos enriquecidos con proteínas, muchos de los cuales aprovechan una mayor percepción de salud o beneficios funcionales. Las papas fritas de verduras suelen comercializar un mayor contenido de fibra y micronutrientes, mientras que los aperitivos proteicos atraen a los segmentos centrados en el fitness que buscan saciedad y recuperación muscular. La dulzura inherente de los chips de plátano, incluso en formatos salados, puede limitar el atractivo entre los consumidores que buscan perfiles sabrosos y ricos en umami. La competencia por el espacio en estantería se está intensificando en los supermercados e hipermercados, que representaron el 42,85% de la distribución de 2025; los gestores de categorías asignan el espacio lineal en función de la velocidad y el margen, y los formatos de aperitivos emergentes con precios más altos y una rotación más rápida pueden desplazar a los SKU de movimiento más lento. El comercio minorista en línea, que crece a una CAGR del 8,58%, mitiga parcialmente este riesgo al permitir surtidos de larga cola, aunque los canales digitales también amplían el acceso de los consumidores a alternativas de nicho e importadas. Las marcas deben diferenciarse a través de la innovación de sabores, la narrativa de origen o las certificaciones (orgánico, Comercio Justo, sin OGM) para defender su participación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Horneadas Reducen la Brecha

Los chips fritos representaron el 85,95% de la participación de mercado de 2025, lo que refleja la arraigada preferencia del consumidor por la textura crujiente y la intensidad de sabor logradas mediante los procesos de fritura tradicionales. Los chips horneados, aunque parten de una base más pequeña, se están expandiendo a una CAGR del 8,21% hasta 2031, impulsados por consumidores conscientes de la salud que buscan alternativas con menos grasa y las inversiones de los fabricantes en tecnologías de secado por bomba de calor al vacío y fritura con aire. Un estudio revisado por pares de 2024 confirmó que el secado al vacío a 50°C y 80 kPa preservó el 55,9% de la vitamina C en rodajas de plátano verde mientras reducía el pardeamiento oxidativo, ofreciendo una vía técnica para que los productos horneados igualen el color y el atractivo nutricional de los chips fritos. Los chips fritos mantienen su dominio en los mercados sensibles al precio de Asia-Pacífico y América Latina, donde el sabor y la asequibilidad superan las consideraciones nutricionales, y en los canales de servicio de alimentación que priorizan las compras a granel y los formatos familiares.

Las variantes horneadas enfrentan obstáculos técnicos y económicos que limitan las ganancias de participación a corto plazo. Los equipos de fritura al vacío y secado por bomba de calor requieren desembolsos de capital de USD 50.000-200.000 por línea, lo que limita la adopción entre los procesadores pequeños y medianos en India, Indonesia y Vietnam, que en conjunto suministran la mayoría de la producción de Asia-Pacífico. Los chips horneados también obtienen primas de precio del 15-25% en el comercio minorista, lo que reduce los segmentos de consumidores a los que se puede llegar en los mercados emergentes. Sin embargo, los vientos regulatorios favorables están aumentando; la FSSAI de India clasifica los chips de plátano bajo la Categoría de Productos Alimenticios 18.2.2 (Aperitivos a base de frutas y verduras) y exige el cumplimiento de los límites de contaminantes y las normas microbiológicas, creando condiciones equitativas para los formatos horneados y fritos. A medida que crece la conciencia de los consumidores sobre las grasas trans y los aceites oxidados, los chips horneados están posicionados para capturar volumen incremental de los segmentos demográficos orientados a la salud en América del Norte, Europa y Asia-Pacífico urbana.

Por Sabor: Las Variedades Especiadas Ganan Terreno

Los chips de plátano salados representaron el 46,86% de la participación de mercado de 2025, beneficiándose del atractivo universal y los perfiles de sabor establecidos que abarcan segmentos demográficos y geográficos. Los sabores especiados y de hierbas, sin embargo, se están acelerando a una CAGR del 7,99%, lo que refleja el apetito del consumidor por sabores audaces e inspirados globalmente y los esfuerzos de los fabricantes por diferenciarse en entornos minoristas saturados. El portafolio de Beyond Snack, que incluye Peri Peri, Sal & Pimienta Negra, Crema Agria & Cebolla y Perejil, demuestra cómo la innovación de sabores puede desbloquear nuevas ocasiones de consumo y atraer a consumidores más jóvenes y orientados a la experimentación. Los chips de plátano dulces, a menudo ligeramente caramelizados o bañados en miel, ocupan un nicho en los canales adyacentes a la confitería y atraen a los consumidores que buscan alternativas a los postres, aunque su mayor contenido de azúcar limita el crecimiento en los segmentos conscientes de la salud. Otros sabores, incluidas las variantes regionales como los chips estilo Kerala cocinados en aceite de coco, atienden a las poblaciones de la diáspora y a los consumidores que buscan productos auténticos y específicos de su origen.

La innovación de sabores permite la premiumización y la expansión del margen, con los SKU especiados y orgánicos que obtienen primas de precio del 20-30% sobre los formatos de productos básicos salados. Haldiram, con Rs 12.977 millones de rupias en ingresos del ejercicio fiscal 2025 y 26 unidades de fabricación en toda India, posee la escala y el alcance de distribución para introducir variantes de chips de plátano localizadas adaptadas a las preferencias de sabor regionales, lo que podría perturbar a los actores más pequeños. Los formatos dulces enfrentan vientos en contra por el creciente escrutinio de los consumidores sobre los azúcares añadidos y la presión regulatoria; las regulaciones de contaminantes de la FSSAI se aplican de manera uniforme a todos los formatos de chips de plátano, y los procesadores deben garantizar el cumplimiento de los límites máximos de residuos (LMR) de pesticidas para el plátano, incluidos carbendazim (1 mg/kg) y diurón (0,1 mg/kg). Las variedades especiadas y de hierbas están mejor posicionadas para capturar volumen incremental, ya que se alinean con las tendencias globales de aperitivos hacia perfiles sabrosos y ricos en umami sin comprometer las percepciones de salud.

Por Naturaleza: La Certificación Orgánica Desbloquea Canales Premium

Los chips de plátano convencionales representaron el 75,68% de la participación de mercado de 2025, lo que refleja las ventajas de costo y las cadenas de suministro establecidas que priorizan el volumen y la asequibilidad. Los chips de plátano orgánicos, aunque parten de una base más pequeña, se están expandiendo a una CAGR del 8,51% hasta 2031, impulsados por la disposición de los consumidores a pagar primas por productos certificados y los marcos regulatorios que facilitan la trazabilidad y el acceso al mercado. El Programa Nacional de Producción Orgánica de India (NPOP), actualizado en su 8.ª edición en 2024, requiere ≥95% de ingredientes orgánicos certificados para que los productos lleven la etiqueta "Certificado Orgánico" y el Logotipo India Organic, con uso obligatorio de Tracenet para la cadena de custodia y certificados de transacción para cada venta[2]Fuente: APEDA, "PROGRAMA NACIONAL DE PRODUCCIÓN ORGÁNICA (NPOP)", npop.apeda.gov.in. La certificación orgánica permite el acceso a canales minoristas premium en América del Norte y Europa, donde los consumidores examinan las etiquetas y prefieren productos con verificación de terceros. El NPOP también exige pruebas de residuos para al menos el 5% de los operadores certificados anualmente, utilizando laboratorios acreditados por ISO/ILAC, garantizando que los chips de plátano orgánicos cumplan con las normas fitosanitarias del país importador.

Los chips convencionales mantienen su dominio en los mercados sensibles al precio de Asia-Pacífico, América Latina y Oriente Medio, donde la asequibilidad y el sabor superan el estado de certificación. Los 9,26 millones de toneladas de producción de plátano de Indonesia en 2024 y las exportaciones de 26.240 toneladas a Malasia, Japón y Singapur subrayan el papel de la región como proveedor de materias primas de bajo costo, apoyando la fabricación convencional de chips según BPS Indonesia. La producción orgánica enfrenta barreras técnicas y económicas, incluidos períodos de conversión de 2-3 años para las fincas bananeras, mayores costos de insumos para fertilizantes aprobados y agentes de control de plagas, y costos de cumplimiento para la certificación y las pruebas.

Por Canal de Distribución: El Comercio Electrónico Remodela el Acceso

Los supermercados e hipermercados representaron el 42,85% de la participación de distribución de 2025, aprovechando sus amplias huellas, actividad promocional y familiaridad del consumidor para impulsar el volumen. El comercio minorista en línea, sin embargo, se está acelerando a una CAGR del 8,58% hasta 2031, la más rápida entre todos los canales, ya que las plataformas de comercio electrónico y comercio rápido permiten compras por impulso, modelos de suscripción y participación directa con el consumidor. Beyond Snack afirma ser el más vendido en las principales plataformas de comercio electrónico y comercio rápido en India, aprovechando los canales digitales para eludir los intermediarios minoristas tradicionales y llegar a consumidores más jóvenes y nativos digitales. La financiación de Serie A de USD 8,3 millones de la marca en enero de 2025, liderada por 12 Flags Group (fundado por el ex CEO de Reckitt, Rakesh Kapoor), apoyará la expansión geográfica y la infraestructura de la cadena de suministro, incluida la integración de back-end y las mejoras de eficiencia dentro de la cadena de valor agrícola.

Los supermercados e hipermercados enfrentan presión de margen por la competencia de marcas propias y deben asignar el espacio en estantería en función de la velocidad y la rentabilidad, creando barreras para las marcas emergentes. Haldiram, con ~20.000 puntos de venta minoristas en toda India y exportaciones a EE. UU., Europa, Oriente Medio, Australia y Canadá, ejemplifica cómo la escala y el alcance de distribución permiten una amplia cobertura del mercado. El comercio minorista en línea mitiga este riesgo al permitir surtidos de larga cola y recomendaciones personalizadas, aunque los canales digitales también amplían el acceso de los consumidores a alternativas importadas y de nicho. Las tiendas de conveniencia se benefician de ubicaciones de alto tráfico y horarios de operación extendidos, capturando ocasiones de consumo en movimiento, mientras que las tiendas especializadas obtienen primas por productos orgánicos, de Comercio Justo y artesanales.

Análisis Geográfico

Asia-Pacífico, que representó el 43,22% de los ingresos de 2025, está proyectada para mantener su posición dominante en el mercado de chips de plátano, con una CAGR anticipada del 8,42% hasta 2031. En 2024, Indonesia produjo 9,26 millones de toneladas de plátanos, exportando 26.240 toneladas a mercados clave como Malasia, Japón y Singapur. Al mismo tiempo, los procesadores indios están aprovechando el excedente doméstico de plátano para apuntar a los mercados del CCG, como lo destaca BPS.GO.ID. La creciente demanda de la clase media en expansión de China es evidente, con el país importando 1,94 millones de toneladas de plátanos en 2025. Además, las marcas locales utilizan cada vez más las plataformas de comercio electrónico para penetrar en las ciudades de segundo nivel y atender a la diáspora del Sudeste Asiático, ampliando así su alcance de mercado.

Por el contrario, América del Norte y Europa están experimentando un crecimiento de un solo dígito medio, limitado por los mayores costos de importación y los pasillos de aperitivos saturados. Se espera que la Unión Europea experimente una disminución del 16,3% en la producción de plátano en 2025, con una producción proyectada de caer a 566.592 toneladas[3]Fuente: Comisión Europea, "Mercado de Plátano de la UE", europa.eu. Se prevé que España, el mayor productor de plátano de la UE, experimente una reducción sustancial del 24% en los volúmenes de producción. Esta disminución va acompañada de un aumento significativo de los precios en origen, que se espera que aumenten de EUR 0,84-0,89/kg en 2024 a EUR 1,14-1,25/kg en 2025, lo que impacta aún más en la dinámica del mercado.

América del Sur, Oriente Medio y África representan colectivamente menos del 20% de la demanda actual de chips de plátano, pero están experimentando un crecimiento de volumen más rápido, impulsado por la urbanización y la expansión de la infraestructura minorista moderna. La fábrica planificada de Haldiram en los Emiratos Árabes Unidos es un movimiento estratégico destinado a reducir los costos de flete y atender a las poblaciones expatriadas del Golfo. A pesar de desafíos como las deficiencias de infraestructura y los marcos regulatorios fragmentados, los procesadores en India y Ecuador están bien posicionados para escalar las exportaciones. Este crecimiento está respaldado por precios FOB competitivos y el desarrollo continuo de redes de cadena de frío, que se espera que mejoren la eficiencia de la cadena de suministro y la accesibilidad al mercado.

Panorama Competitivo

El mercado de chips de plátano exhibe una consolidación moderada. Los actores clave que dominan el mercado son PepsiCo, Haldiram y Dole. Al mismo tiempo, los disruptores emergentes como Beyond Snack están ganando terreno al adoptar enfoques digitales primero y enfatizar los productos de etiqueta limpia. En abril de 2025, Haldiram ejecutó una fusión significativa, combinando sus operaciones de Delhi y Nagpur para crear una entidad de USD 1,55 mil millones. Esta fusión no solo consolidó la posición de Haldiram en el mercado, sino que también aseguró una participación del 40% en el segmento de aperitivos organizados de India, mejorando sus capacidades de adquisición y distribución.

Además, la reformulación de Lay's por parte de PepsiCo con aceite de oliva refleja una tendencia más amplia de la industria, señalando un posible cambio en las expectativas de los consumidores para los chips de plátano y otras categorías de aperitivos. La adopción de tecnología avanzada está emergiendo como un diferenciador crítico en el mercado. Por ejemplo, la tecnología de secado por bomba de calor al vacío está ganando prominencia por su capacidad para retener nutrientes y mantener el color natural de los chips de plátano, ofreciendo un atractivo premium a las líneas de productos horneados. Además, las empresas están fortaleciendo su propiedad intelectual mediante el desarrollo de portafolios de patentes centrados en técnicas de inmersión antioxidante y estabilización de puré, que son fundamentales para controlar la oxidación.

Los actores establecidos están integrando cada vez más hacia atrás en el abastecimiento de materias primas y hacia adelante en estrategias de ventas omnicanal para mejorar la eficiencia operativa. Por otro lado, los nuevos participantes, a menudo respaldados por capital de riesgo, están priorizando la narrativa de marca, mostrando sólidas credenciales ambientales, sociales y de gobernanza (ESG) e innovando rápidamente con nuevos sabores para capturar el interés del consumidor.

Líderes de la Industria de Chips de Plátano

Beyond Snack

Seeberger GmbH

Traina Foods

Celebes Coconut Corporation

Four Seasons Dry Fruit Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La marca Super Munchies lanzó una nueva gama de sabores de chips de plátano en India. Los sabores incluyen Salado Clásico, Flamin' Hot, Agridulce y Chile Tailandés. Los productos están elaborados sin sabores ni conservantes artificiales.

- Abril de 2025: En colaboración con la película Pushpa 2, Beyond Snack lanzó los chips de plátano 'Flower Nahi Fire', con un perfil de sabor audaz y picante que rinde homenaje a la popular película. Este es el primer sabor de chips de plátano temático de una película en India, captando la atención a través de una marca vibrante y especias intensas.

- Marzo de 2024: Pukpip lanzó 'Real Banana Bites' (Bocados Reales de Plátano): rodajas de plátano congeladas bañadas en chocolate con leche, chocolate negro o mantequilla de maní. Con énfasis en la fruta real y los plátanos reutilizados, este producto atiende tanto las tendencias de indulgencia como las de sostenibilidad, ofreciendo opciones aptas para veganos y aprovechando el segmento de aperitivos congelados.

Alcance del Informe del Mercado Global de Chips de Plátano

| Chips Fritos |

| Chips Horneados |

| Salado |

| Dulce |

| Especiado |

| Otros |

| Orgánico |

| Convencional |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Tipo de Producto | Chips Fritos | |

| Chips Horneados | ||

| Sabor | Salado | |

| Dulce | ||

| Especiado | ||

| Otros | ||

| Naturaleza | Orgánico | |

| Convencional | ||

| Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de chips de plátano en 2031?

Se prevé que el tamaño del mercado de chips de plátano alcance USD 2,76 mil millones en 2031, creciendo a una CAGR del 7,28% de 2026 a 2031

¿Qué región registrará el crecimiento más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,42% hasta 2031, respaldada por abundantes materias primas y una sólida demanda interna

¿Qué tipo de producto está ganando impulso entre los consumidores preocupados por la salud?

Los chips de plátano horneados están avanzando a una CAGR del 8,21% a medida que las tecnologías de procesamiento con menos grasa ganan terreno

¿Qué tan significativo es el comercio minorista en línea para los chips de plátano?

Los canales en línea son la vía de distribución de más rápido crecimiento con una CAGR del 8,58%, impulsada por los modelos de comercio rápido y suscripción.

Última actualización de la página el: