Tamaño y Participación del Mercado de Chips de Snacks Saludables de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

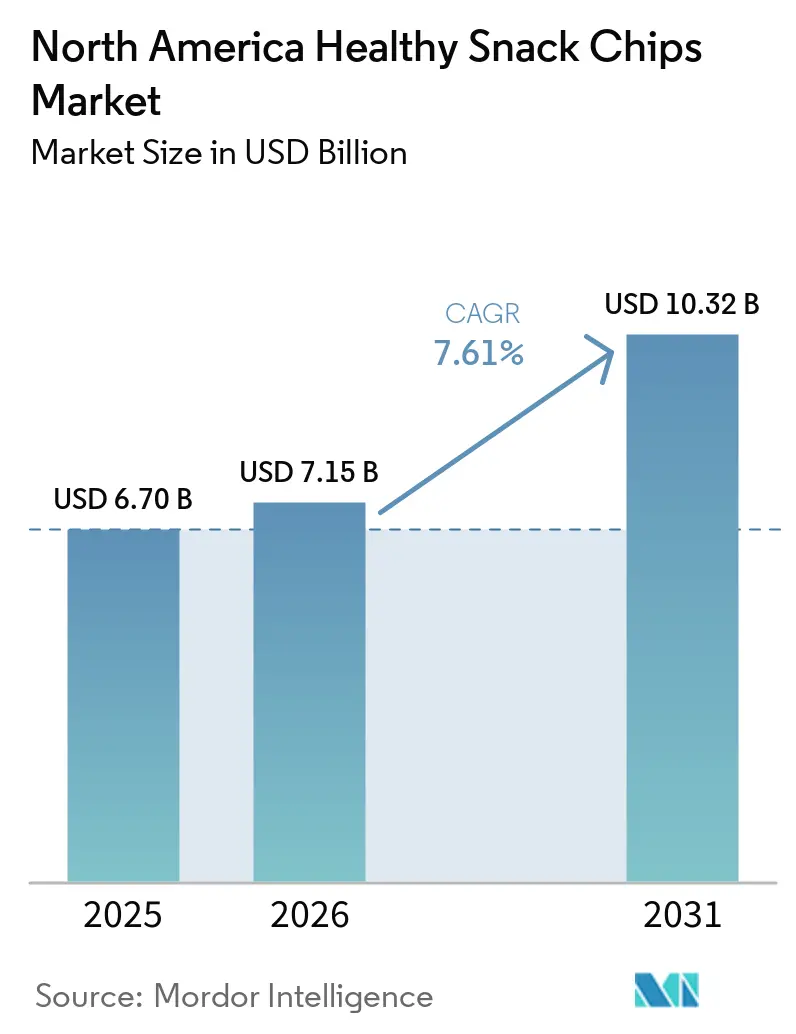

| Tamaño del mercado en el año base (2025) | 6.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chips de Snacks Saludables de América del Norte por Mordor Intelligence

El tamaño del mercado de chips de snacks saludables de América del Norte fue valorado en USD 6,70 mil millones en 2025 y se estima que crecerá desde USD 7,15 mil millones en 2026 hasta alcanzar USD 10,32 mil millones en 2031, a una CAGR del 7,61% durante el período de pronóstico (2026-2031). El creciente enfoque en el bienestar y el abastecimiento transparente de ingredientes está impulsando a los fabricantes de chips de snacks en América del Norte a reformular sus ofertas con aditivos naturales, insumos de granos integrales y proteínas añadidas. Las marcas líderes están reforzando sus portafolios principales al tiempo que adquieren jugadores de nicho emergentes para mantener un posicionamiento competitivo en los estantes minoristas. Al mismo tiempo, las presiones del lado de la oferta, como las interrupciones impulsadas por el clima en las materias primas, junto con el cambio en el comportamiento del consumidor influenciado por los tratamientos supresores del apetito, están moderando la expansión general del volumen. El continuo crecimiento de las plataformas de comestibles en línea, que representan una participación notable del total de ventas de alimentos, ha facilitado la entrada al mercado de marcas más pequeñas e innovadoras. A nivel regional, México está experimentando un crecimiento más rápido debido a la mejora de los ingresos disponibles y el mayor protagonismo de los ingredientes autóctonos, mientras que la expansión del mercado de Canadá está respaldada por una fuerte demanda de productos orgánicos y un ecosistema de comercio electrónico en crecimiento.

Conclusiones Clave del Informe

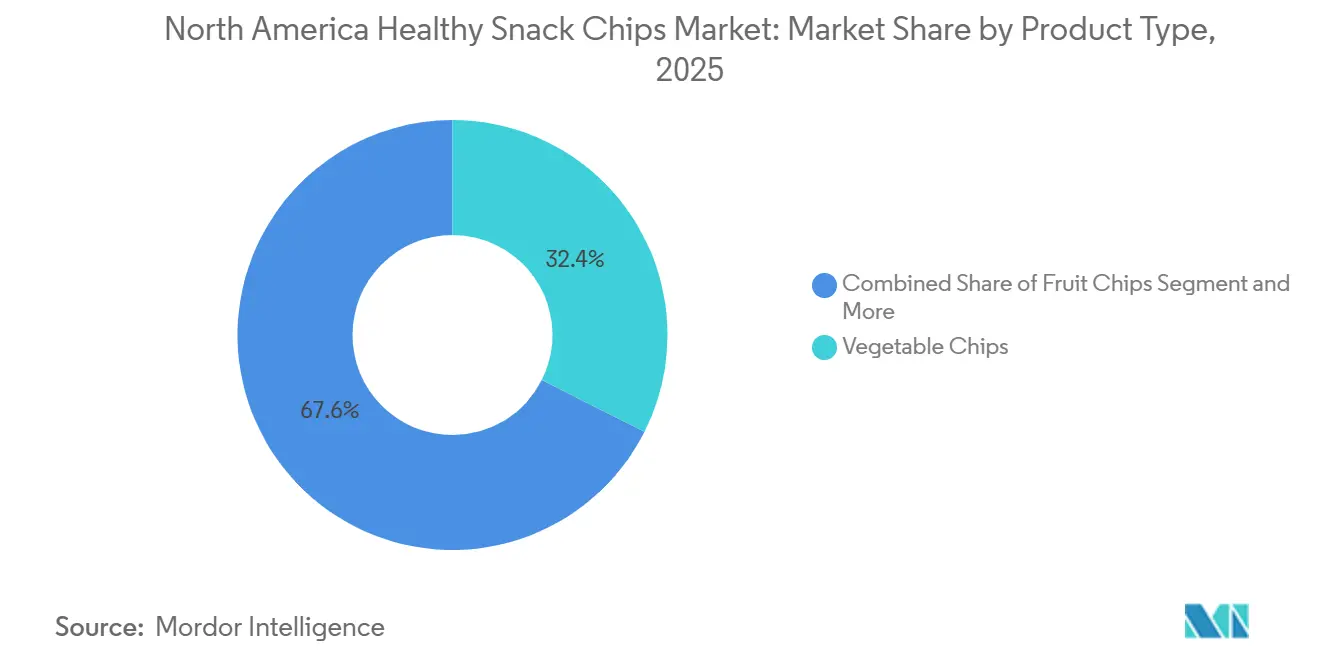

- Por tipo de producto, los chips de vegetales lideraron las ventas de 2025 con el 32,43% de la participación de mercado, mientras que se proyecta que los chips enriquecidos con proteínas registren el crecimiento más rápido con una CAGR del 9,86% hasta 2031.

- Por fuente de ingredientes, las formulaciones de base vegetal representaron el 78,65% de los ingresos de la categoría en 2025; las opciones de base animal ancladas en formulaciones de origen animal se están expandiendo a una CAGR del 8,21%.

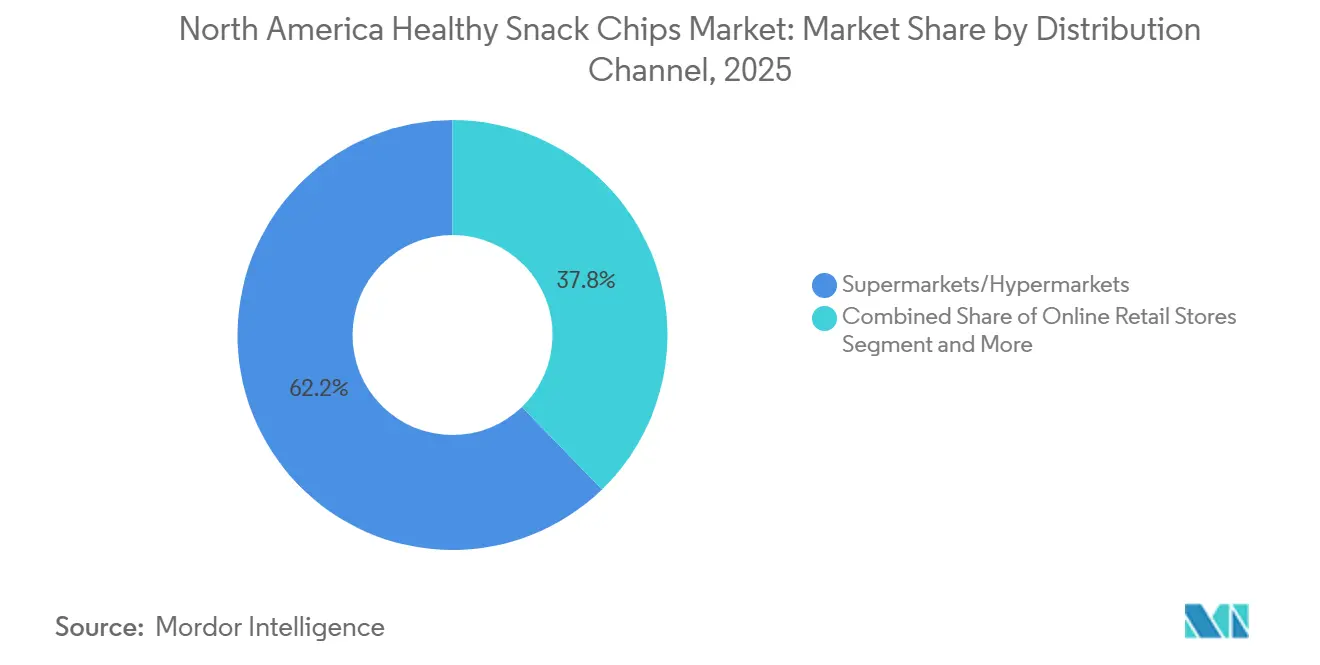

- Por canal de distribución, los supermercados/hipermercados mantuvieron el 62,85% de las ventas de 2025, aunque se prevé que el comercio minorista en línea crezca a una CAGR del 9,32% y esté reformulando las estrategias de lanzamiento para las marcas emergentes.

- Por geografía, Estados Unidos capturó el 76,34% del valor de 2025, mientras que México está preparado para el mayor avance geográfico con una CAGR del 9,25% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chips de Snacks Saludables de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud que impulsa la demanda de chips de snacks más saludables | +1.20% | Regional, con las mayores ganancias en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Creciente preferencia por opciones de base vegetal y sin gluten | +1.00% | América del Norte, con adopción temprana en los mercados urbanos de Estados Unidos y Ciudad de México | Mediano plazo (2-4 años) |

| Mayor enfoque en ingredientes naturales y de etiqueta limpia | +0.90% | Estados Unidos y Canadá, con expansión a los segmentos premium de México | Corto plazo (≤ 2 años) |

| Fuerte posicionamiento de marca y marketing por parte de los actores clave para destacarse | +0.80% | Estados Unidos, con campañas digitales prioritarias en Canadá | Corto plazo (≤ 2 años) |

| Cambio hacia alternativas de aceites más saludables en las formulaciones | +0.90% | Estados Unidos y Canadá, con lanzamientos piloto en México | Mediano plazo (2-4 años) |

| Demanda de chips alineados con dietas como keto, paleo y ayuno intermitente | +0.70% | Estados Unidos, con crecimiento de nicho en Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La creciente conciencia sobre la salud está impulsando la demanda de chips de snacks más saludables

Con el 82% de los consumidores priorizando el bienestar y el 75% habiendo adquirido recientemente productos naturales u orgánicos, la conciencia sobre la salud del consumidor ha alcanzado un punto de inflexión. Esta mayor conciencia también está influyendo en el comportamiento de gasto, ya que casi el 52% de los consumidores está dispuesto a pagar una prima por productos de snacks alineados con preferencias dietéticas específicas y objetivos nutricionales [1]Lesley Simeon, "Prima de sostenibilidad: el 53% de los consumidores está dispuesto a pagar un 10% más por alimentos y bebidas sostenibles", 2024, business.yougov.com. En el mercado de chips de snacks saludables de América del Norte, la demanda está cambiando cada vez más hacia chips formulados con ingredientes de base vegetal, alto contenido de proteínas, menor contenido de sodio y posicionamiento de etiqueta limpia. Los consumidores más jóvenes, en particular los millennials y la Generación Z, están reemplazando activamente los snacks fritos convencionales por alternativas funcionales y más saludables que apoyan las necesidades de fitness y estilo de vida. Los minoristas y las cadenas de conveniencia están ampliando el espacio en estantes para variantes de chips aptas para dietas keto, veganas, sin gluten y enriquecidas con proteínas para capturar las preferencias cambiantes de los consumidores. Además, las marcas que enfatizan el valor nutricional auténtico, el abastecimiento transparente de ingredientes y los beneficios funcionales para la salud están fortaleciendo el posicionamiento a largo plazo en el mercado e impulsando un crecimiento sostenido de la categoría.

Creciente preferencia por opciones de base vegetal y sin gluten

Los chips de snacks de origen vegetal continúan ganando una fuerte tracción en todo el mercado de chips de snacks saludables de América del Norte, respaldados por la creciente demanda de productos alimenticios de etiqueta limpia, ricos en nutrientes y ambientalmente responsables. Los consumidores de Estados Unidos, Canadá y México están cambiando cada vez más hacia hábitos alimenticios flexitarianos, lo que alienta a las marcas a introducir chips elaborados con lentejas, guisantes, yuca, nueces y otros ingredientes de base vegetal. La creciente preferencia por snacks mínimamente procesados con colores naturales, declaraciones sin gluten y posicionamiento sin OGM está acelerando aún más la innovación en la categoría. El apoyo regulatorio para ingredientes y colores de origen natural también está ayudando a los fabricantes a fortalecer el atractivo de los productos orientados a las plantas, al tiempo que reducen la dependencia de aditivos artificiales. Al mismo tiempo, las formulaciones más saludables con alto contenido de proteínas, enriquecimiento de fibra e ingredientes funcionales están atrayendo a consumidores enfocados en el bienestar que buscan alternativas de snacks sin culpa. Aunque los precios premium siguen siendo una barrera para la penetración en el mercado masivo, la creciente base de consumidores de snacks sostenibles y de base vegetal está creando oportunidades para que las marcas desarrollen productos asequibles sin comprometer el sabor ni la textura.

Mayor enfoque en ingredientes naturales y de etiqueta limpia

En el mercado de chips de snacks saludables de América del Norte, la transformación hacia la etiqueta limpia se está convirtiendo cada vez más en un requisito comercial central en lugar de una estrategia promocional. PepsiCo planea eliminar los ingredientes artificiales de sus portafolios de Lay's y Tostitos para finales de 2025, lo que refleja el creciente énfasis de la región en formulaciones de snacks más transparentes y saludables [2]Snack Food & Wholesale Bakery, "Los snacks de PepsiCo estarán libres de colores artificiales para finales de 2025", 2025, www.snackandbakery.com. La expansión de la empresa de productos libres de colores y sabores artificiales ya ha generado ingresos de varios miles de millones de dólares, lo que pone de relieve la fuerte demanda de los consumidores por opciones de snacks más saludables. Las marcas emergentes también están reformulando productos con ingredientes ricos en nutrientes, como aceite de aguacate y mayor contenido de proteínas, para fortalecer el posicionamiento premium y capturar a los consumidores conscientes de la salud. La sostenibilidad está dando forma aún más a las estrategias de innovación, con fabricantes que invierten en formatos de embalaje ecológicos que reducen las emisiones de gases de efecto invernadero y se alinean con los objetivos de sostenibilidad de los minoristas. Aunque estas iniciativas requieren inversiones significativas en reformulación e I+D, permiten a las empresas exigir precios premium, mejorar la diferenciación de marca y fomentar la lealtad del consumidor a largo plazo en toda la industria regional de chips de snacks.

Fuerte posicionamiento de marca y marketing por parte de los actores clave para destacarse

En el mercado de chips de snacks saludables de América del Norte, las marcas están fortaleciendo cada vez más sus estrategias promocionales para destacarse en un entorno intensamente competitivo. Utz Brands aumentó significativamente las inversiones en publicidad para acelerar el crecimiento orgánico de las ventas, al tiempo que enfatizó la premiumización y la visibilidad de la marca en los estantes minoristas. WILDE Brands amplió su alcance al consumidor a través de campañas experienciales, incluidos patrocinios de eventos deportivos y degustaciones en tienda, tras un fuerte respaldo de inversores. Al mismo tiempo, los fabricantes de marcas propias están aprovechando las tendencias de compra orientadas al valor y el posicionamiento de "alternativa económica", ganando rápidamente tracción entre los consumidores conscientes del costo. La expansión de los canales de distribución de snacks en línea y de comercio electrónico en Estados Unidos y Canadá está impulsando aún más a las marcas a optimizar el compromiso digital y las iniciativas de marketing lideradas por influenciadores. Los crecientes costos de adquisición de clientes también están alentando a las empresas a adoptar enfoques promocionales basados en datos y altamente dirigidos para mejorar la eficiencia del marketing y maximizar el retorno de la inversión.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones relacionadas con el clima que afectan la consistencia de las materias primas | -0.50% | Estados Unidos (Idaho, Colorado, Nebraska), con expansión a Canadá | Corto plazo (≤ 2 años) |

| Evolución de los requisitos regulatorios y de etiquetado | -0.30% | Estados Unidos y Canadá, con México siguiendo el mismo camino | Mediano plazo (2-4 años) |

| Creciente competencia de opciones de snacks saludables sustitutos | -0.40% | Estados Unidos, con señales tempranas en Canadá y México | Corto plazo (≤ 2 años) |

| Limitaciones de mano de obra en las regiones de abastecimiento | -0.30% | Estados Unidos (Valle del Río Rojo, Idaho), impacto limitado en Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones relacionadas con el clima que afectan la consistencia de las materias primas

La variabilidad climática y las fluctuaciones en el suministro de materias primas están intensificando las presiones de costos en todo el mercado de chips de snacks saludables de América del Norte, particularmente para aceites especiales, condimentos e ingredientes de etiqueta limpia provenientes de una red de proveedores concentrada. Los eventos climáticos adversos y la inestabilidad geopolítica han interrumpido la disponibilidad de aceites comestibles clave e insumos agrícolas, lo que ha resultado en fuertes aumentos en los costos de adquisición. Según el Índice de Precios de Alimentos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), el Índice de Precios de Aceites Vegetales de la FAO promedió 138,2 puntos en 2024, lo que refleja un aumento del 9,4% respecto a 2023 debido a la reducción del suministro mundial y las continuas interrupciones en la cadena de suministro [3]Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Índice de Precios de la FAO", 2024, grain-protrade.com. Los ingredientes premium, como los componentes orgánicos, sin OGM y con certificación sostenible, a menudo tienen precios 2-3 veces más altos que las alternativas convencionales durante las escaseces de suministro. Además, los largos plazos de entrega y las opciones limitadas de abastecimiento de ingredientes sostenibles certificados están complicando la planificación de inventarios para los fabricantes. Para mitigar estos riesgos, las empresas están adoptando cada vez más estrategias de abastecimiento múltiple, fortaleciendo las asociaciones con proveedores e invirtiendo en cadenas de suministro verticalmente integradas. Sin embargo, la persistente volatilidad en los precios de los ingredientes y las incertidumbres logísticas continúan presionando los márgenes operativos en todo el mercado.

Evolución de los requisitos regulatorios y de etiquetado

La evolución de los requisitos regulatorios en América del Norte, incluidas reglas más estrictas de etiquetado frontal, objetivos de reducción de sodio y actualizaciones anticipadas a los estándares GRAS, están aumentando los costos de cumplimiento para los fabricantes de chips de snacks saludables. Las empresas se ven obligadas a invertir en rediseños de embalaje, reformulación de ingredientes y validación científica para respaldar las declaraciones relacionadas con la salud. Estas presiones regulatorias son particularmente desafiantes para las marcas más pequeñas, que a menudo carecen de la escala financiera para absorber los crecientes gastos operativos y de certificación. Como resultado, algunos actores emergentes pueden simplificar sus portafolios de productos o limitar los lanzamientos de nuevos productos para mantener la rentabilidad. Además, la creciente armonización regulatoria bajo los acuerdos comerciales regionales está fomentando una mayor alineación de los estándares alimentarios entre Estados Unidos, Canadá y México, lo que requiere que las marcas adopten estrategias de desarrollo de productos más coordinadas. A mediano plazo, se espera que estas exigencias de cumplimiento fortalezcan la posición competitiva de las empresas establecidas con mayores capacidades de I+D, legales y de cadena de suministro en el mercado de chips de snacks saludables de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Chips Enriquecidos con Proteínas Impulsan la Innovación

Los chips de vegetales representaron el 32,43% del mercado de chips de snacks saludables de América del Norte en 2025, respaldados por la creciente preferencia de los consumidores por alternativas de snacks de base vegetal y mínimamente procesadas. Los productos elaborados con batatas, remolachas, col rizada y otros vegetales reconocibles continúan ganando tracción debido a su atractivo natural, apariencia vibrante y beneficios percibidos para la salud. Marcas líderes como Terra y Sensible Portions han fortalecido la penetración de la categoría a través de amplios portafolios de sabores y una fuerte visibilidad en el comercio minorista. El segmento también se beneficia de la creciente demanda de etiqueta limpia, ya que los consumidores se alejan cada vez más de los chips de papa convencionales hacia snacks posicionados en torno a ingredientes naturales y declaraciones orientadas al bienestar.

Se proyecta que los chips enriquecidos con proteínas registren el crecimiento más rápido, avanzando a una CAGR del 9,86% hasta 2030, a medida que los consumidores buscan snacks que combinen conveniencia con nutrición funcional. La categoría está experimentando un fuerte impulso entre los consumidores conscientes del fitness, keto y de alto contenido proteico que buscan productos que brinden saciedad y valor nutricional más allá del snacking tradicional. Empresas como WILDE Chips y Legendary Foods están ampliando sus ofertas con formulaciones de alto contenido proteico derivadas de pollo, claras de huevo e ingredientes de base láctea, lo que permite a las marcas exigir precios premium. Se espera que la continua innovación en sabor, textura y fortificación de nutrientes acelere aún más la adopción en todo el mercado norteamericano.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Ingredientes: El Dominio de la Base Vegetal Enfrenta el Desafío de la Base Animal

Los ingredientes de base vegetal representaron una participación dominante del 78,65% del mercado de chips de snacks saludables de América del Norte en 2025, respaldados por la fuerte preferencia de los consumidores por productos sostenibles, de etiqueta limpia y mínimamente procesados. Las marcas están aprovechando cada vez más insumos innovadores de origen vegetal, como legumbres, algas marinas, hongos y vegetales reutilizados, para diferenciar sus ofertas mientras mantienen la eficiencia de costos y un amplio atractivo para el consumidor. El segmento continúa beneficiándose de la creciente demanda de productos orgánicos y sin OGM, particularmente en los canales minoristas urbanos de Estados Unidos y Canadá. Además, los fabricantes están introduciendo formulaciones híbridas y tecnologías de sabor mejoradas para mejorar la textura, el gusto y el valor nutricional, fortaleciendo aún más el liderazgo de la base vegetal en toda la categoría.

Los chips de snacks de base animal, aunque comparativamente más pequeños en participación de mercado, se proyecta que se expandan a la CAGR más rápida del 8,21% hasta 2030, impulsados por la creciente adopción de estilos de vida dietéticos ricos en proteínas y bajos en carbohidratos, como keto y paleo. La demanda se está acelerando particularmente en los segmentos de snacks premium, donde los consumidores buscan alternativas funcionales de alto contenido proteico con perfiles completos de aminoácidos. Los productos elaborados con pollo, res y otras proteínas animales están ganando tracción entre los consumidores enfocados en el fitness debido a su superioridad nutricional percibida y beneficios de saciedad. Además, la continua innovación de productos y la mayor penetración minorista por parte de empresas que ofrecen chips de base cárnica están ayudando a normalizar la categoría y apoyar su rápida expansión en el mercado.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados representaron el 62,85% del mercado de chips de snacks saludables de América del Norte en 2025, respaldados por una amplia visibilidad en estantes, una fuerte actividad promocional en tienda y altas tasas de compra por impulso. Estos formatos minoristas continúan beneficiándose de los patrones de compra establecidos de los consumidores y las ubicaciones estratégicas de categorías que fomentan tanto el descubrimiento de productos como las compras repetidas. Los minoristas están ampliando cada vez más sus surtidos de snacks orientados a la salud, mientras que la penetración de marcas propias y las iniciativas de comercialización cruzada están intensificando la competencia dentro del segmento. La creciente presencia de chips de snacks de etiqueta limpia, orgánicos y funcionales en los pasillos principales de los supermercados refuerza aún más el dominio del canal.

Se proyecta que las tiendas minoristas en línea experimenten el crecimiento más rápido, registrando una CAGR del 9,32% hasta 2030, impulsadas por la creciente preferencia de los consumidores por la conveniencia, la entrega a domicilio y los modelos de compra por suscripción. Las plataformas de comercio electrónico se están convirtiendo en canales de distribución clave para las marcas de chips de snacks saludables premium y de nicho que requieren información detallada del producto, transparencia de ingredientes y compromiso dirigido al consumidor. Las estrategias de marketing digital, la expansión directa al consumidor y las promociones personalizadas están acelerando aún más el impulso de las ventas en línea. Además, la creciente adopción de estrategias minoristas omnicanal está permitiendo a las marcas fortalecer la retención de clientes y mejorar la generación de ingresos a largo plazo en todo el mercado norteamericano.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Estados Unidos representó el 76,34% del mercado de chips de snacks saludables de América del Norte en 2025, respaldado por la fuerte preferencia de los consumidores por productos de snacks premium y más saludables, una amplia penetración minorista y una rápida innovación en ofertas ricas en proteínas y de etiqueta limpia. La creciente demanda de chips funcionales alineados con dietas keto, paleo y de alto contenido proteico continúa fortaleciendo la madurez del mercado, mientras que las plataformas de comercio electrónico están permitiendo a las marcas emergentes de snacks saludables ampliar su alcance al consumidor. Además, la expansión de marcas propias está intensificando la competencia, impulsando a las marcas establecidas a diferenciarse a través de la transparencia de ingredientes, los beneficios nutricionales y el posicionamiento premium. La innovación de productos sigue siendo un factor clave de crecimiento, destacado por iniciativas minoristas que introducen surtidos de snacks más saludables adaptados a las preferencias cambiantes de los consumidores.

Se proyecta que México registre el crecimiento más rápido en el mercado de chips de snacks saludables de América del Norte, expandiéndose a una CAGR del 9,25% hasta 2030. La creciente conciencia sobre la salud, una población de clase media en crecimiento y la creciente demanda de alternativas de snacks más saludables y asequibles están apoyando el impulso del mercado. La sólida industria de procesamiento de alimentos del país y las redes comerciales regionales optimizadas están mejorando la eficiencia de la cadena de suministro para los fabricantes de snacks. Además, el creciente interés en chips de base vegetal y de vegetales está fomentando la innovación en sabores y formulaciones localizados adaptados a las preferencias de sabor regionales.

Canadá continúa experimentando una expansión estable del mercado, impulsada por la creciente inclinación de los consumidores hacia chips de snacks orgánicos, sin OGM y mínimamente procesados. El país se beneficia de una infraestructura minorista bien desarrollada y una fuerte alineación con las regulaciones de etiqueta limpia que enfatizan la transparencia de ingredientes y la calidad del producto. Los consumidores canadienses están demostrando una mayor disposición a pagar por alternativas de snacks premium y orientadas a la salud, lo que alienta a las marcas a diversificar sus portafolios de productos más saludables. Al mismo tiempo, los minoristas especializados en salud y las plataformas de comestibles en línea están mejorando la accesibilidad de los productos y apoyando una adopción más amplia de chips de snacks saludables entre los grupos de consumidores urbanos. La región más amplia de América del Norte, incluidas partes de América Central y el Caribe, también está experimentando un crecimiento gradual de la demanda respaldado por la urbanización y la creciente exposición a productos alimenticios orientados a la salud.

Panorama Competitivo

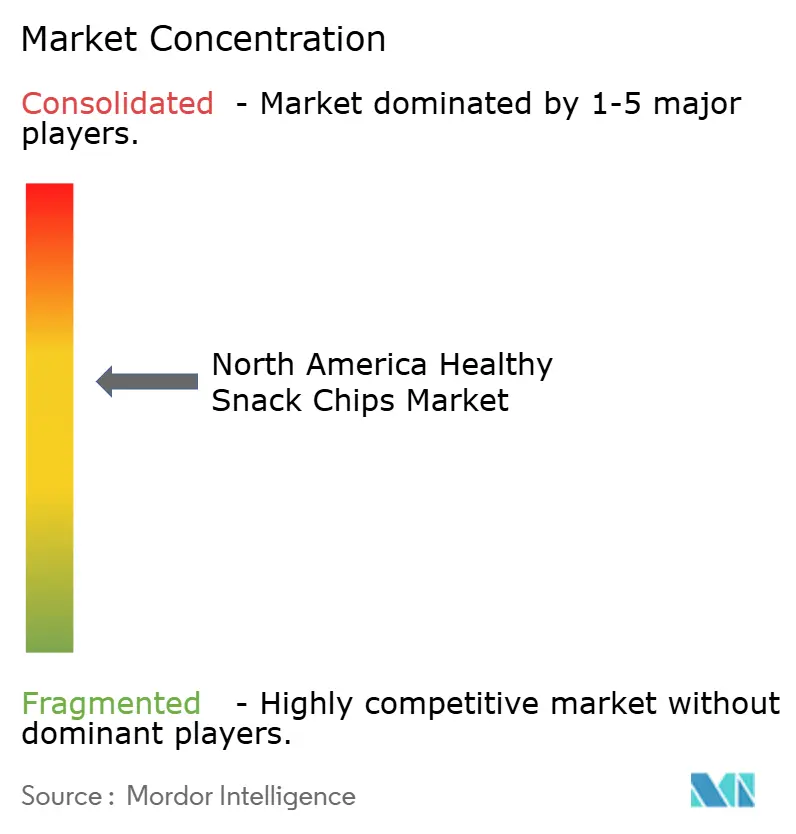

La industria de chips de snacks saludables de América del Norte sigue siendo moderadamente consolidada, con una concentración estimada en 6 sobre 10, ya que las empresas alimentarias establecidas continúan reformulando sus portafolios a través de adquisiciones orientadas a la salud y la expansión de categorías. Acuerdos estratégicos como la adquisición de Kellanova por parte de Mars, la compra de Siete Foods por parte de PepsiCo y la adquisición de LesserEvil por parte de The Hershey Company reflejan el creciente énfasis en portafolios de snacks funcionales y de etiqueta limpia.

La intensidad competitiva está aumentando a medida que los fabricantes de marcas propias fortalecen su presencia en estantes y presionan a los jugadores de marca para que se diferencien a través de ingredientes premium, fortificación de proteínas y posicionamiento orientado al estilo de vida. La demanda de productos centrados en keto, paleo y proteínas continúa acelerándose, lo que alienta a las marcas a invertir en conceptos de nutrición personalizada, capacidades avanzadas de formulación y tecnologías de fabricación automatizadas para mejorar la velocidad y la eficiencia.

La innovación y la transparencia se están convirtiendo en factores competitivos clave en toda la categoría. Las empresas están enfatizando cada vez más soluciones de embalaje sostenible, abastecimiento rastreable y declaraciones nutricionales alineadas clínicamente para fortalecer la confianza del consumidor. Las marcas emergentes como WILDE y Legendary Foods están ganando tracción a través de la diferenciación de alto contenido proteico, el marketing digital prioritario y las colaboraciones estratégicas con minoristas, lo que pone de relieve cómo la agilidad operativa y la narrativa de marca dirigida están reformulando la dinámica del mercado.

Líderes de la Industria de Chips de Snacks Saludables de América del Norte

PepsiCo, Inc.

Utz Brands

Hain Celestial Group

Campbell Soup Co.

Siete Family Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Graza amplió su portafolio de productos con el relanzamiento de sus populares chips de papa con aceite de oliva, introduciéndolos como una oferta permanente en cuatro sabores mejorados, incluyendo Sal Marina Clásica, Sal y Vinagre, Picante y Dulce, y César Picante. Los chips están elaborados con papas amarillas especialmente seleccionadas fritas en aceite de oliva extra virgen al 100%, lo que ofrece una textura más ligera y crujiente en comparación con el lanzamiento de edición limitada anterior.

- Febrero 2026: Ancient Crunch anunció la expansión minorista de sus chips de tortilla MASA fritos en sebo y sus crisps de papa Vandy en las principales cadenas de supermercados, incluidas Whole Foods Market y Sprouts Farmers Market. La empresa también presentó su próxima línea "Golden Age Popcorn", fortaleciendo aún más su portafolio de snacks de etiqueta limpia centrado en sebo de res de pastoreo, ingredientes orgánicos y formulaciones sin aceites de semillas.

- Marzo 2026: PepsiCo lanzó los snacks Smartfood FiberPop y SunChips Fiber en Estados Unidos, ampliando su portafolio de snacks de alto contenido de fibra y más saludables. Los productos apuntan a la creciente demanda de opciones de snacks funcionales y orientadas a la salud digestiva.

Alcance del Informe del Mercado de Chips de Snacks Saludables de América del Norte

| Chips de Vegetales |

| Chips de Frutas |

| Chips de Legumbres y Leguminosas |

| Chips de Granos y Semillas |

| Chips Enriquecidos con Proteínas |

| Chips de Batata |

| Chips de Res |

| Otros Tipos de Productos |

| Base Vegetal |

| Base Animal |

| Mezclas Híbridas |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Chips de Vegetales |

| Chips de Frutas | |

| Chips de Legumbres y Leguminosas | |

| Chips de Granos y Semillas | |

| Chips Enriquecidos con Proteínas | |

| Chips de Batata | |

| Chips de Res | |

| Otros Tipos de Productos | |

| Por Fuente de Ingredientes | Base Vegetal |

| Base Animal | |

| Mezclas Híbridas | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de chips de snacks saludables de América del Norte para 2030?

Se prevé que el mercado alcance USD 9,6 mil millones para 2030, creciendo a una CAGR del 7,48%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los chips enriquecidos con proteínas registran una CAGR del 10,97% y son el segmento de más rápido crecimiento.

¿Qué tan significativo es el comercio minorista en línea para los chips de snacks saludables en América del Norte?

Los canales en línea se están expandiendo a una CAGR del 13,48%, superando a todos los demás formatos de distribución.

¿Qué adquisiciones importantes señalan cambios estratégicos hacia portafolios más saludables?

Mars-Kellanova, PepsiCo-Siete Foods, Hershey-LesserEvil y Flowers Foods-Simple Mills ilustran cómo los grandes actores están apostando decididamente por los snacks más saludables

Última actualización de la página el: