Tamaño y Participación del Mercado de Centros de Diálisis de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 32.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 33.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Centros de Diálisis de EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Centros de Diálisis de EE. UU. se expanda desde USD 32.210 millones en 2025 y USD 33.810 millones en 2026 hasta USD 43.090 millones para 2031, registrando una CAGR del 4,97% entre 2026 y 2031.

En los Estados Unidos, más de 857.000 personas viven con enfermedad renal en etapa terminal, con aproximadamente 135.000 nuevos casos anuales. Debido a la disponibilidad limitada de trasplantes, el 68% de estos pacientes depende de la diálisis crónica para su tratamiento.[1]Sistema de Datos Renales de los Estados Unidos, "Informe Anual de Datos Interactivos 2024", Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales, niddk.nih.gov El mercado de centros de diálisis en los Estados Unidos se beneficia de una estructura de pagadores estable, ya que Medicare cubre a la mayoría de los pacientes de diálisis, garantizando una demanda de tratamiento constante en todo el país. Para el año calendario 2026, los reguladores han propuesto una tasa base del Sistema de Pago Prospectivo para la Enfermedad Renal en Etapa Terminal de USD 281,06 por tratamiento, lo que refleja un aumento de USD 7,24 respecto a 2025.[2]Centros de Servicios de Medicare y Medicaid, "Regla Propuesta del Sistema de Pago Prospectivo para la Enfermedad Renal en Etapa Terminal (ESRD) del Año Calendario (AC) 2026, CMS-1830-P", Sala de Prensa de CMS, cms.gov Este ajuste aborda el aumento de los costos operativos, aunque los proveedores continúan enfrentando presiones sobre los márgenes. El mercado está siendo testigo de un cambio en la prestación de atención, con una creciente adopción de programas domiciliarios, diálisis peritoneal y contratos de atención renal integrada. Estas tendencias están influyendo en las estrategias de inversión de los principales operadores y creando oportunidades para los modelos basados en la comunidad.

Conclusiones Clave del Informe

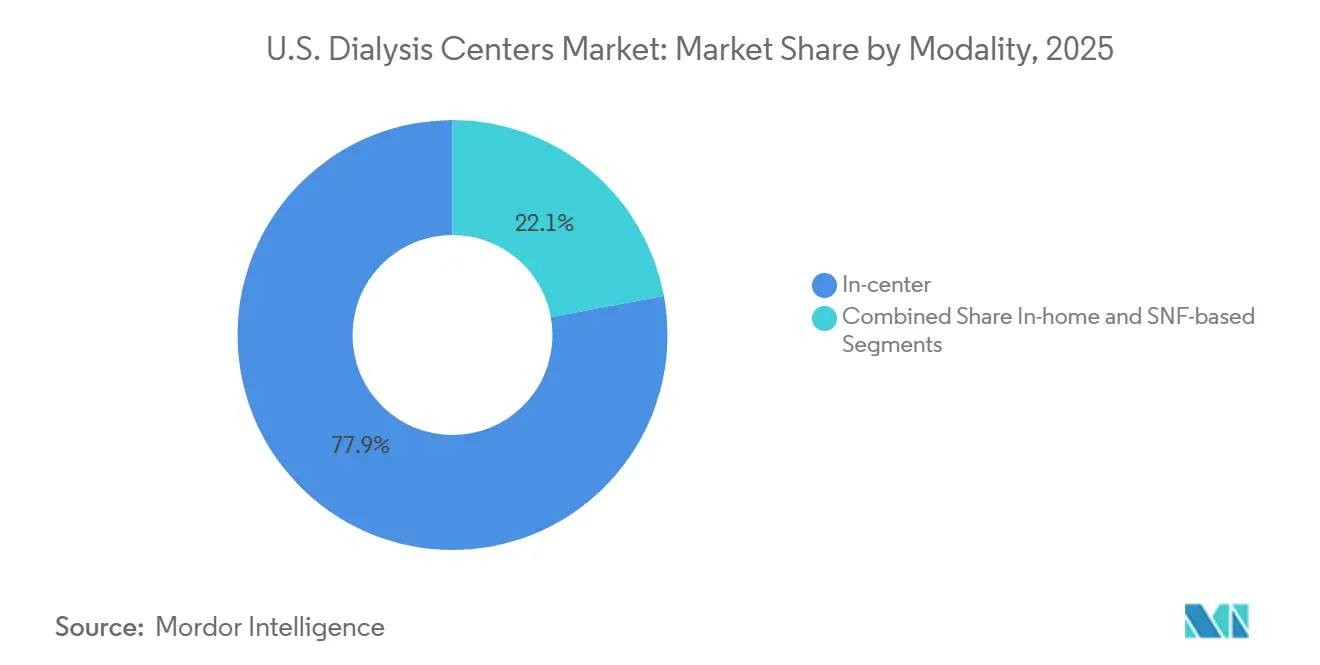

- Por modalidad, la diálisis en centro representó el 77,89% de la participación del mercado de centros de diálisis de EE. UU. en 2025, mientras que se proyecta que la diálisis en el hogar se expanda a una CAGR del 7,00% hasta 2031.

- Por tipo de diálisis, la hemodiálisis representó el 89,40% de los ingresos en 2025, mientras que se proyecta que la diálisis peritoneal crezca a una CAGR del 6,10% hasta 2031.

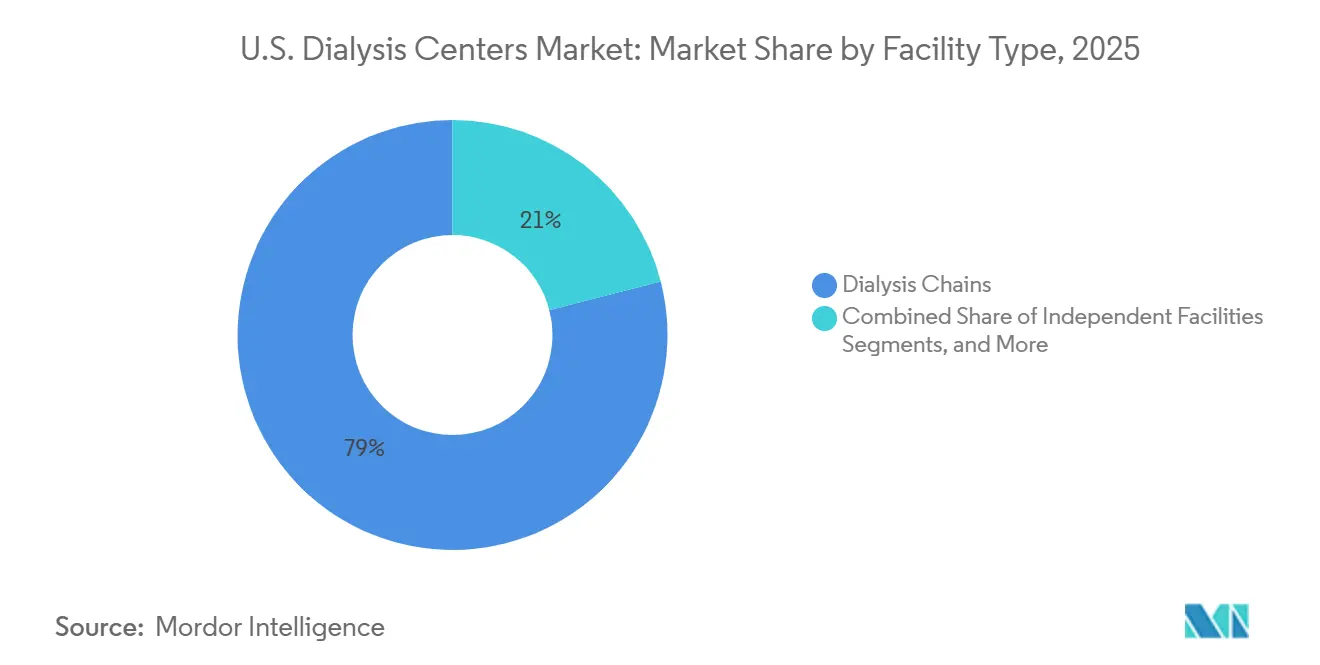

- Por tipo de instalación, las cadenas de diálisis representaron el 78,99% del tamaño del mercado de centros de diálisis de EE. UU. en 2025, mientras que se espera que las instalaciones independientes crezcan a una CAGR del 5,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Centros de Diálisis de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente prevalencia de ESKD por diabetes, hipertensión y otras causas | +0.9% | Nacional, con impacto concentrado en el Sureste, Sur y Medio Oeste | Largo plazo (≥ 4 años) |

| Base duradera de demanda de tratamiento financiada por Medicare | +0.8% | Nacional, en instalaciones ESRD rurales y urbanas | Mediano plazo (2-4 años) |

| Expansión de la diálisis domiciliaria por parte de los principales operadores de centros | +0.6% | Nacional, con mayor penetración en el Oeste y Noreste y adopción emergente en el Sureste | Mediano plazo (2-4 años) |

| Adopción de Medicare Advantage y atención renal integrada | +0.5% | Nacional, con ganancias tempranas en mercados urbanos inscritos en CKCC | Corto plazo (≤ 2 años) |

| Implementación de hemodiafiltración de alto volumen en clínicas de EE. UU. | +0.4% | Inicialmente concentrada en las regiones piloto de Fresenius Kidney Care y luego con expansión nacional | Mediano plazo (2-4 años) |

| Expansión de la facturación de diálisis domiciliaria para IRA | +0.3% | Nacional, con mayor adopción en estados con infraestructura de salud domiciliaria más sólida | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de ESKD por Diabetes, Hipertensión y Causas Relacionadas

El mercado de centros de diálisis de los Estados Unidos continúa creciendo, impulsado por una base de pacientes en aumento. La población con ESKD ha aumentado de manera constante a principios de la década de 2020, con la diabetes, la hipertensión y la enfermedad renal crónica como contribuyentes significativos. Aproximadamente 37 millones de adultos en los Estados Unidos, o 1 de cada 7, viven con enfermedad renal crónica, y muchos no son diagnosticados hasta etapas avanzadas. Los casos incidentes de ESKD aumentaron un 31,3% entre 2002 y 2022, lo que pone de relieve una base de demanda en expansión. Una población tratada envejecida y una elegibilidad limitada para trasplantes sostienen aún más el crecimiento del mercado.

Base Duradera de Demanda de Tratamiento Financiada por Medicare

El mercado de centros de diálisis de los Estados Unidos se beneficia de la cobertura de Medicare para ESKD, lo que garantiza una base de pago estable. CMS proyecta casi USD 6.900 millones en pagos a 7.600 instalaciones de ESRD en el año calendario 2026, frente a USD 6.600 millones para 7.700 instalaciones en 2025. La tasa base propuesta para el año calendario 2026 de USD 281,06 por tratamiento, que refleja una actualización del 1,9% de la cesta de mercado, proporciona estabilidad en los pagos. Este modelo apoya la continuidad de la atención, mantiene las instalaciones operativas y sostiene la demanda incluso durante los desafíos económicos.

Expansión de la Diálisis Domiciliaria por Parte de los Principales Operadores de Centros

La atención domiciliaria es un segmento en crecimiento en el mercado de centros de diálisis de los Estados Unidos, impulsado por cambios en las políticas, inversiones de los operadores y coordinación de la atención. Actualmente, el 14,1% de la población en diálisis recibe tratamiento en el hogar, un aumento significativo respecto a hace una década. CMS ha apoyado este cambio extendiendo los pagos de Medicare para la diálisis domiciliaria en caso de IRA, introduciendo complementos de capacitación y manteniendo vías para suministros innovadores. Los principales operadores como DaVita están ampliando los esfuerzos de atención integrada, aunque la complejidad operativa de la atención domiciliaria requiere contratos basados en valor o modelos sólidos de gestión clínica para ser rentables.

Adopción de Medicare Advantage y Atención Renal Integrada

Medicare Advantage (MA) se ha convertido en una fuerza significativa en el mercado de centros de diálisis de los Estados Unidos, con más del 54% de los pacientes de diálisis elegibles para Medicare con ESKD inscritos en MA para 2025. Los planes de MA priorizan la eficiencia de costos, favoreciendo a los operadores con sólida coordinación de atención, sistemas de datos y gestión de riesgos.[3]Centros de Servicios de Medicare y Medicaid, "Regla Final del Sistema de Pago Prospectivo (PPS) para la Enfermedad Renal en Etapa Terminal (ESRD) del Año Calendario 2025, CMS-1805-F", Sala de Prensa de CMS, cms.gov DaVita gestionó más de USD 5.600 millones en gasto médico anualizado bajo acuerdos de atención renal basados en riesgo a finales de 2025, lo que demuestra la ventaja competitiva de la escala. Los operadores más pequeños enfrentan desafíos a medida que el mercado enfatiza cada vez más el riesgo actuarial, la gestión de la utilización y la infraestructura de atención multidisciplinaria.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Escasez de personal e inflación salarial | -0.8% | Nacional, con mayor presión en áreas rurales y mercados desatendidos | Largo plazo (≥ 4 años) |

| Combinación de pagadores con predominio gubernamental y presión sobre los reembolsos | -0.7% | Nacional, con mayor efecto en mercados que carecen de profundidad de pagadores comerciales | Mediano plazo (2-4 años) |

| La terminación del modelo ETC debilita el catalizador de la diálisis domiciliaria | -0.4% | Nacional, con mayor relevancia en las regiones de derivación hospitalaria afectadas por el diseño ETC | Corto plazo (≤ 2 años) |

| Presión por la agrupación de quelantes de fosfato de administración exclusivamente oral | -0.3% | Nacional en instalaciones reembolsadas por el PPS de ESRD | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Personal e Inflación Salarial

La escasez de personal es un desafío crítico en el mercado de centros de diálisis de los Estados Unidos, particularmente en áreas con dificultades para reclutar enfermeras, técnicos y trabajadores sociales. Las regulaciones de CMS exigen la presencia de una enfermera registrada durante la diálisis, lo que convierte las brechas de personal en riesgos de cumplimiento normativo. Los proveedores enfrentan crecientes demandas salariales, diferenciales por turno, dependencia de agencias y agotamiento, mientras que las actualizaciones de pagos no logran igualar las presiones de los costos laborales. Para abordar esto, proveedores como U.S. Renal Care están construyendo canales internos de talento, como su programa de 2025 para capacitar enfermeras de nefrología. Los mercados rurales y más pequeños son los más afectados, lo que limita la capacidad de expandir o estabilizar la capacidad de tratamiento.

Combinación de Pagadores con Predominio Gubernamental y Presión sobre los Reembolsos

El mercado de centros de diálisis de los Estados Unidos depende en gran medida de los reembolsos gubernamentales, lo que restringe la flexibilidad de precios cuando los costos superan las actualizaciones de pagos. CMS ha propuesto un aumento agregado de pagos del 1,9% para el año calendario 2026, con las instalaciones de ESRD basadas en hospitales recibiendo un aumento menor del 1,5% en comparación con el 1,9% para los centros independientes. Las cadenas más grandes se gestionan mejor gracias a su escala, poder adquisitivo y capacidad administrativa, mientras que los operadores más pequeños y los sitios basados en hospitales tienen dificultades para distribuir los gastos generales y negociar condiciones. Esta dinámica impulsa la consolidación del mercado a medida que persisten las presiones sobre los reembolsos a pesar de la demanda constante de pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La Diálisis en el Hogar Remodela el Modelo de Prestación de Atención

En 2025, la diálisis en centro dominó el mercado de centros de diálisis de los Estados Unidos, capturando el 77,89% de los ingresos. Esto refleja la dependencia del modelo en clínicas fijas, capacidades de sillas programadas y flujos de trabajo establecidos. La diálisis en el hogar, proyectada para crecer a una CAGR del 7,00% hasta 2031, es la modalidad de más rápido crecimiento, respaldada por cambios en las políticas de Medicare que alivian las cargas financieras para los proveedores que amplían los programas domiciliarios. Si bien la demanda de clínicas sigue siendo sólida, la atención domiciliaria está remodelando el modelo de atención con un enfoque en la educación del paciente, la supervisión remota y la logística de suministros.

El modelo en centro conserva ventajas para los pacientes que necesitan supervisión cercana o apoyo de transporte. Mientras tanto, la diálisis basada en SNF sirve como entorno de transición para pacientes frágiles, reduciendo las readmisiones hospitalarias en un 15%, como destacó DaVita. Esta diversificación mejora la capacidad de prestación del mercado de centros de diálisis de los Estados Unidos.

Por Tipo de Diálisis: La Diálisis Peritoneal Construye un Papel Mayor Junto a la Hemodiálisis

En 2025, la hemodiálisis lideró el mercado de centros de diálisis de los Estados Unidos, representando el 89,40% de los ingresos. Su dominio está impulsado por la infraestructura establecida, la familiaridad de los proveedores y las vías de reembolso. Fresenius Medical Care fortaleció este segmento con la comercialización del sistema 5008X CAREsystem, mejorando las capacidades clínicas sin alterar el modelo de prestación central.

La diálisis peritoneal, aunque más pequeña, está proyectada para crecer a una CAGR del 6,10% hasta 2031. Su atractivo radica en apoyar las rutinas nocturnas, el equilibrio entre trabajo y vida personal, y la reducción de visitas a la clínica. Los avances como los cicladores automatizados y el monitoreo remoto han mejorado la escalabilidad, mientras que las políticas de reembolso ampliadas apoyan aún más la atención renal domiciliaria. La combinación de modalidades se está equilibrando gradualmente, aunque la hemodiálisis sigue siendo el principal impulsor de ingresos.

Por Tipo de Instalación: Los Operadores Independientes Encuentran Espacio Dentro de una Estructura Consolidada

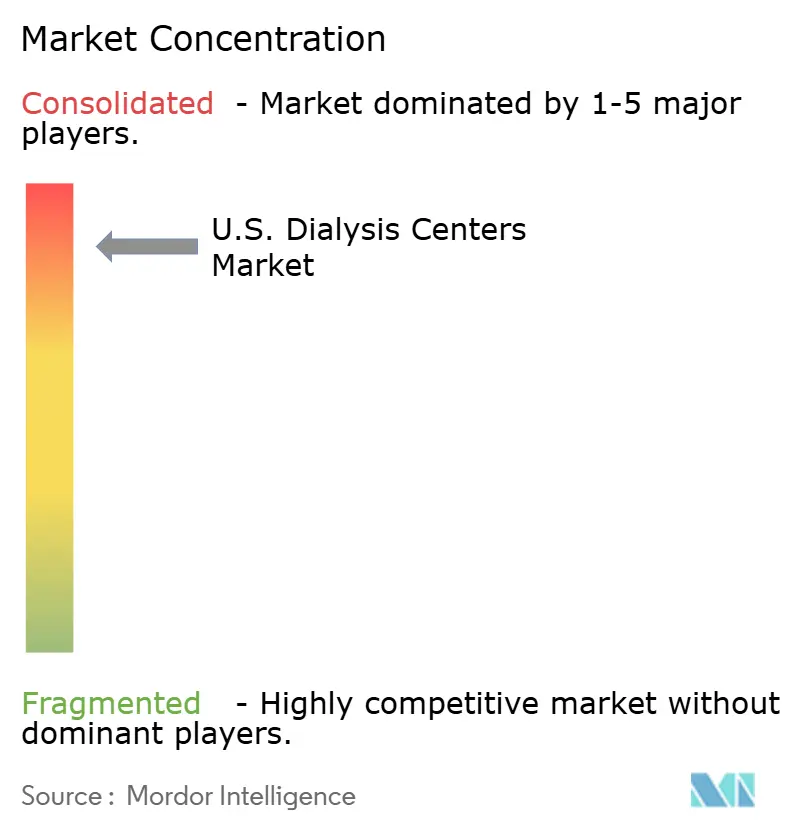

En 2025, las cadenas de diálisis dominaron el mercado de centros de diálisis de los Estados Unidos, representando el 78,99% de los ingresos. DaVita y Fresenius controlaron casi el 80% de las instalaciones y generaron aproximadamente el 90% de los ingresos de la industria. Su escala proporciona ventajas en adquisiciones, personal e inversiones tecnológicas, mientras que las políticas de pago de CMS favorecen a los centros independientes sobre las instalaciones basadas en hospitales, reforzando el dominio de las cadenas.

Las instalaciones independientes, proyectadas para crecer a una CAGR del 5,90% hasta 2031, se centran en las relaciones locales, la propiedad médica y los servicios especializados. Estos proveedores sobresalen en entornos específicos como programas domiciliarios o asociaciones post-agudas, pero enfrentan márgenes ajustados debido a las presiones de reembolso y cumplimiento normativo. Es probable que el crecimiento siga siendo selectivo, preservando la estructura liderada por cadenas del mercado de centros de diálisis de los Estados Unidos.

Análisis Geográfico

El Sureste sigue siendo el mayor clúster de demanda en el mercado de centros de diálisis de los Estados Unidos debido a la prevalencia superpuesta de insuficiencia renal, diabetes, hipertensión y brechas de acceso. Estados como Georgia y Alabama enfrentan una carga que supera el promedio nacional, lo que refleja los desafíos persistentes de la región en la prestación de atención renal. Los afroamericanos tienen casi cuatro veces más probabilidades que los blancos de desarrollar insuficiencia renal, un perfil de riesgo significativo en los estados del Sur con grandes poblaciones negras. La población envejecida de Florida y las altas tasas de diabetes de Texas impulsan aún más la demanda, haciendo que la economía de red dependa en gran medida de las cargas de enfermedades regionales.

El Noreste exhibe un perfil distinto en el mercado de centros de diálisis de los Estados Unidos, combinando una densa demanda urbana con fuertes vínculos con centros médicos académicos y una preferencia por la atención renal domiciliaria. Estados como Nueva York, Massachusetts y Nueva Jersey lideran en la adopción de diálisis domiciliaria e integración con infraestructura clínica avanzada. Esta región prioriza la profundidad del programa, la tecnología y la atención coordinada sobre la expansión de instalaciones, con una competencia moldeada por la sofisticación de la atención y la diversidad de pagadores.

El Medio Oeste y el Oeste contribuyen de manera única al mercado de centros de diálisis de los Estados Unidos, impulsados por diferentes factores. El Medio Oeste enfrenta tasas elevadas de enfermedad renal debido a la prevalencia de la diabetes, el envejecimiento de la población y el acceso inconsistente a la atención preventiva. En contraste, la Costa Oeste, liderada por California, se asocia con una mayor adopción de diálisis peritoneal y una mayor penetración de programas domiciliarios. Estas variaciones regionales destacan que el mercado crece a través de patrones de demanda localizados, recompensando modelos operativos diversos en todo el país.

Panorama Competitivo

El mercado de centros de diálisis de los Estados Unidos está altamente concentrado, con DaVita y Fresenius Medical Care operando casi el 80% de las instalaciones y generando aproximadamente el 90% de los ingresos de la industria. Este duopolio impacta las negociaciones con proveedores, el apalancamiento con pagadores, los sistemas de personal, los lanzamientos clínicos y la escalabilidad de nuevos modelos operativos. A finales de 2025, DaVita reportó USD 5.600 millones en gasto médico anualizado bajo acuerdos basados en riesgo, cubriendo aproximadamente 66.000 pacientes. Fresenius planea diferenciarse clínicamente en 2026 a través de la comercialización de hemodiafiltración de alto volumen utilizando el sistema 5008X CAREsystem.

Los actores de nivel medio, incluidos U.S. Renal Care, Dialysis Clinic, Inc., Satellite Healthcare, Innovative Renal Care y Northwest Kidney Centers, se centran en la calidad, las asociaciones locales y la profundidad de los programas domiciliarios. Innovative Renal Care está expandiéndose a través de asociaciones, como su lanzamiento de 2025 con Akebia Therapeutics para Vafseo en más de 230 centros en 28 estados. La colaboración de Vantive con U.S. Renal Care tiene como objetivo mejorar el acceso a la diálisis domiciliaria y mejorar las experiencias de los pacientes, lo que refleja una tendencia de aprovechar las asociaciones tecnológicas externas.

Existen oportunidades en áreas donde el duopolio tiene alcance limitado, como la cobertura rural, la diálisis vinculada a SNF y acuerdos específicos de atención basada en valor. Los operadores más pequeños y medianos pueden tener éxito construyendo relaciones locales con médicos, integrando la atención post-aguda o fortaleciendo el apoyo domiciliario en regiones específicas. Sin embargo, las presiones de reembolso, las exigencias de cumplimiento normativo y la escasez de personal continúan desafiando la expansión independiente. Se espera que el mercado siga concentrado, con la innovación y la diferenciación localizada impulsando oportunidades de nicho en lugar de un amplio cambio competitivo.

Líderes de la Industria de Centros de Diálisis de EE. UU.

-

DaVita Inc.

-

Fresenius Medical Care AG

-

U.S. Renal Care, Inc.

-

Dialysis Clinic, Inc.

-

Satellite Healthcare, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Fresenius Medical Care inició la comercialización en EE. UU. de su sistema 5008X CAREsystem. La empresa lanzó su terapia de hemodiafiltración de alto volumen a nivel nacional, con el objetivo de alcanzar una tasa de adopción del 15-30% en aproximadamente 2.600-2.800 clínicas de Fresenius Kidney Care para finales de 2026.

- Agosto de 2025: Akebia Therapeutics se asoció con Innovative Renal Care para introducir Vafseo en todas las clínicas de IRC. IRC adoptó un protocolo de tratamiento estandarizado para Vafseo, una terapia oral aprobada por la FDA para el tratamiento de la anemia en pacientes de diálisis con ERC, en sus más de 230 centros de diálisis en 28 estados.

Alcance del Informe del Mercado de Centros de Diálisis de EE. UU.

Según el alcance del informe, los centros de diálisis son instalaciones de atención médica especializadas que realizan tratamientos que sostienen la vida, principalmente hemodiálisis, para pacientes con enfermedad renal crónica (ERC) o enfermedad renal en etapa terminal (ESRD). Filtran residuos, exceso de líquidos y toxinas de la sangre cuando los riñones de un paciente ya no pueden funcionar.

El mercado de centros de diálisis de EE. UU. está segmentado por modalidad, tipo de diálisis y tipo de instalación. Por modalidad, el mercado incluye en centro, en el hogar y basado en SNF. Por tipo de diálisis, el mercado está segmentado en hemodiálisis y diálisis peritoneal. Por tipo de instalación, el mercado está categorizado en cadenas de diálisis, instalaciones independientes y basadas en hospital. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| En Centro |

| En el Hogar |

| Basado en SNF |

| Hemodiálisis |

| Diálisis Peritoneal |

| Cadenas de Diálisis |

| Instalaciones Independientes |

| Basado en Hospital |

| Por Modalidad | En Centro |

| En el Hogar | |

| Basado en SNF | |

| Tipo de Diálisis | Hemodiálisis |

| Diálisis Peritoneal | |

| Por Tipo de Instalación | Cadenas de Diálisis |

| Instalaciones Independientes | |

| Basado en Hospital |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de centros de diálisis de EE. UU. en 2026?

El mercado de centros de diálisis de EE. UU. se sitúa en USD 33.810 millones en 2026 y se prevé que alcance USD 43.090 millones para 2031 a una CAGR del 4,97%.

¿Qué modalidad lidera los ingresos en los centros de diálisis de EE. UU.?

La diálisis en centro sigue siendo la modalidad líder, con el 77,89% de los ingresos en 2025, aunque la diálisis en el hogar está creciendo más rápido a una CAGR del 7,00% hasta 2031.

¿Qué tipo de diálisis se está expandiendo más rápido hasta 2031?

La diálisis peritoneal está creciendo más rápido, con una CAGR proyectada del 6,10%, mientras que la hemodiálisis todavía domina los ingresos actuales con una participación del 89,40% en 2025.

¿Por qué Medicare es tan importante para la demanda de los centros de diálisis en los Estados Unidos?

La cobertura de Medicare para ESKD crea una base de reembolso estable y apoya la demanda de tratamiento recurrente en la mayor parte de la población de pacientes, lo que reduce la volatilidad del volumen para los proveedores.

¿Por qué el Sureste es tan importante para los operadores de centros de diálisis?

La región soporta una mayor carga de insuficiencia renal, y factores de riesgo como la diabetes, la hipertensión y el acceso desigual a la atención preventiva mantienen la demanda concentrada allí.

¿Qué tan concentrada es la competencia entre los operadores de centros de diálisis de EE. UU.?

La competencia está altamente concentrada porque DaVita y Fresenius juntos controlan cerca del 80% de las instalaciones y generan aproximadamente el 90% de los ingresos de la industria, mientras que los actores más pequeños compiten en nichos seleccionados.

Última actualización de la página el: