Tamaño y Participación del Mercado de Catéteres para Hemodiálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Catéteres para Hemodiálisis por Mordor Intelligence

Se espera que el tamaño del Mercado de Catéteres para Hemodiálisis crezca de USD 0,94 mil millones en 2025 a USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,26 mil millones en 2031 a una CAGR del 5,16% durante 2026-2031.

El mercado de catéteres para hemodiálisis está experimentando crecimiento debido a la expansión de la población mundial en diálisis, lo que impulsa una demanda constante tanto de dispositivos de acceso vascular a corto como a largo plazo. La diabetes y la hipertensión siguen siendo las principales causas de insuficiencia renal que requiere terapia de reemplazo, lo que garantiza un amplio y sostenido grupo de tratamiento para los proveedores de catéteres. Las brechas en el financiamiento público en varios países empujan a muchos pacientes a iniciar la diálisis de urgencia, manteniendo la relevancia de los catéteres incluso en sistemas de ingresos no altos. La competencia en el mercado de catéteres para hemodiálisis se centra en el rendimiento del flujo, la prevención de infecciones y las herramientas de inserción integradas, lo que hace que la diferenciación de productos sea crítica más allá del precio. A pesar de los esfuerzos clínicos por reducir la dependencia de los catéteres y abordar las infecciones relacionadas con ellos, se espera que el uso de catéteres siga siendo esencial hasta 2031, ya que muchos pacientes transicionan lentamente hacia vías de acceso permanente.

Conclusiones Clave del Informe

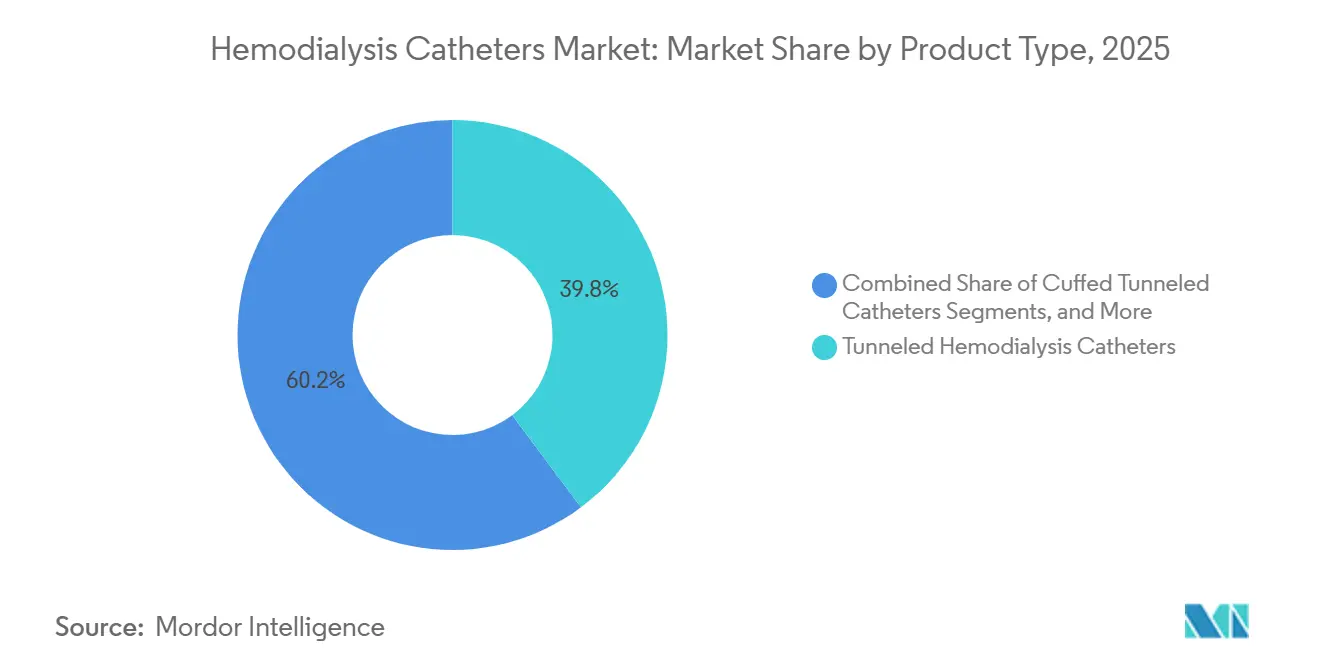

- Por tipo de producto, los catéteres tunelizados representaron el 39,81% de la participación del mercado de catéteres para hemodiálisis en 2025, mientras que los catéteres tunelizados con manguito registraron la CAGR proyectada más alta del 6,90% hasta 2031.

- Por material, el poliuretano representó el 46,35% del tamaño del mercado de catéteres para hemodiálisis en 2025, mientras que se prevé que la silicona se expanda a una CAGR del 7,25% hasta 2031.

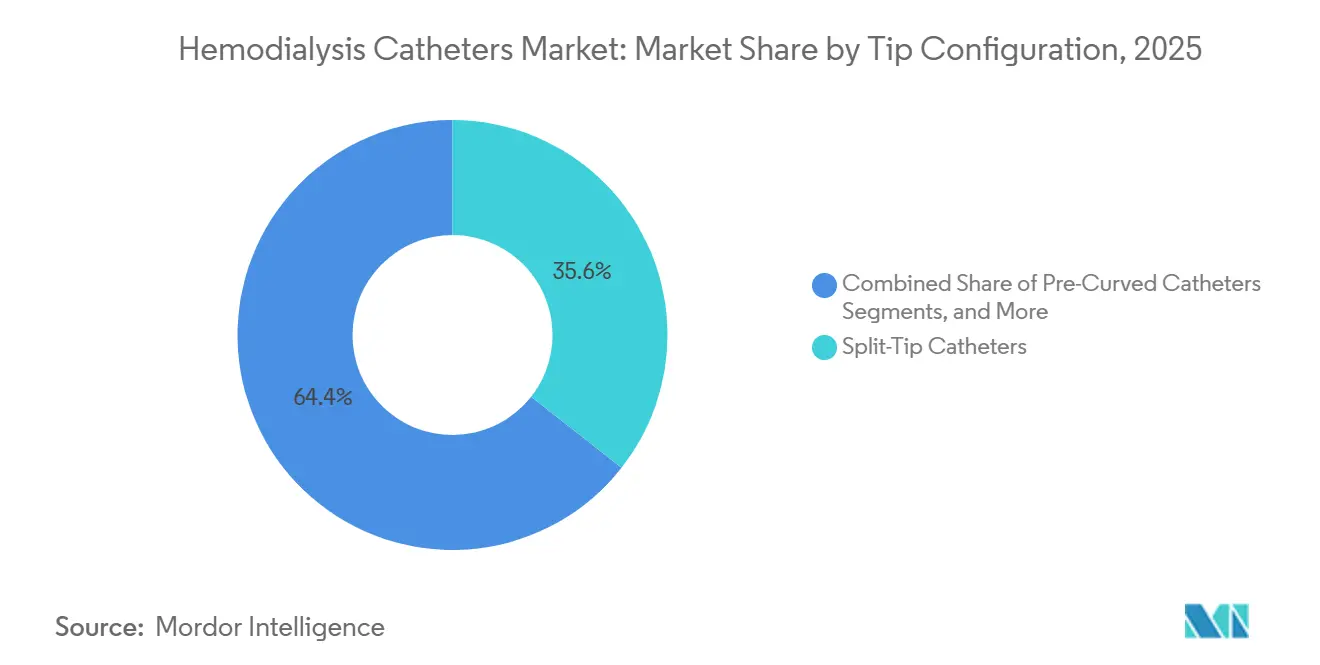

- Por configuración de punta, los catéteres de punta dividida lideraron con una participación del 35,56% en 2025, mientras que se proyecta que los catéteres precurvados crezcan más rápido a una CAGR del 7,95% hasta 2031.

- Por aplicación, la hemodiálisis crónica capturó el 39,76% de participación en 2025, mientras que la hemodiálisis domiciliaria avanza a una CAGR del 8,20% hasta 2031.

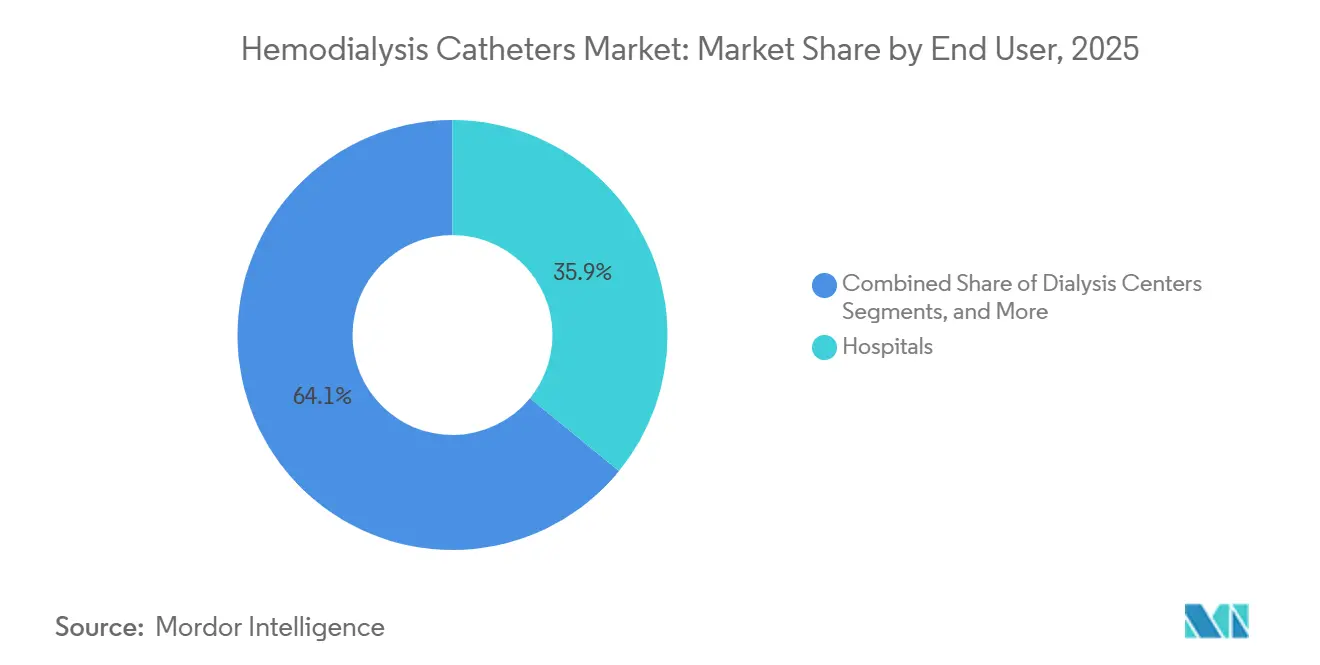

- Por usuario final, los hospitales mantuvieron el 35,86% de participación en 2025, mientras que se espera que los centros de diálisis registren el crecimiento más rápido a una CAGR del 7,55% hasta 2031.

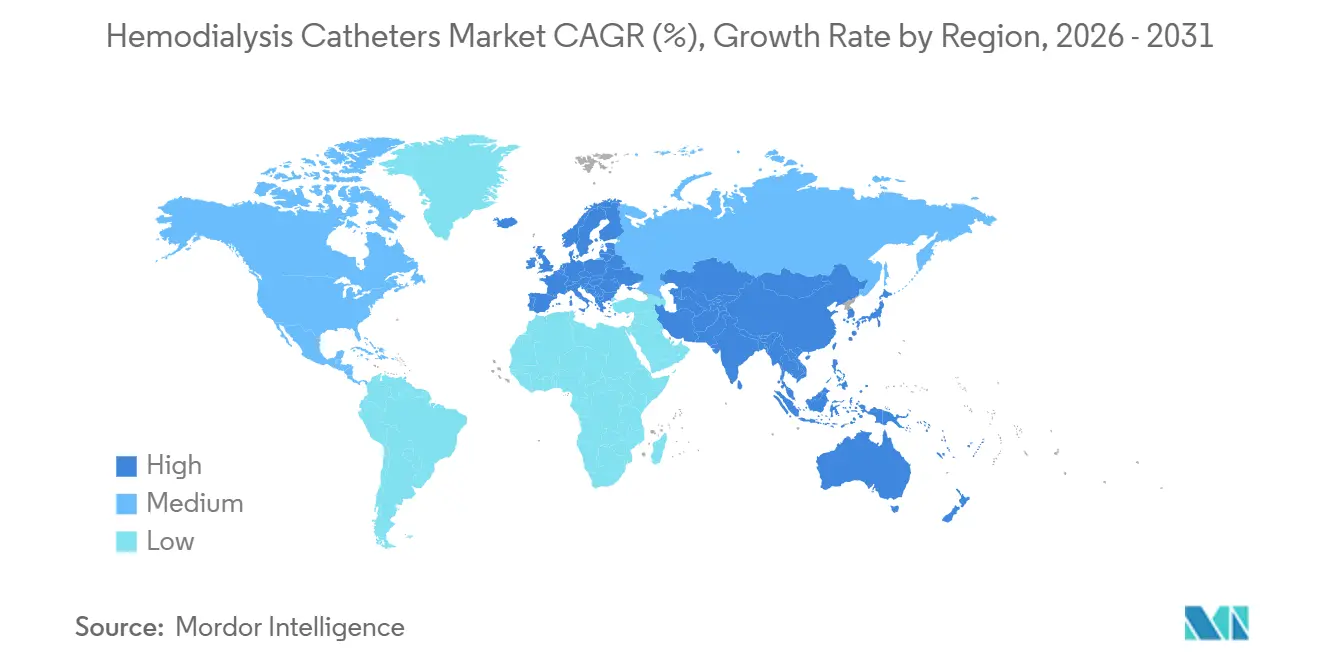

- Por geografía, América del Norte lideró con el 42,55% de participación en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido a una CAGR del 6,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres para Hemodiálisis

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de la enfermedad renal crónica y la enfermedad renal en etapa terminal | +0.8% | Global, más fuerte en América del Norte, Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente dependencia del inicio de la hemodiálisis basada en catéteres | +0.6% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Aumento de la demanda de catéteres antimicrobianos y biocompatibles | +0.5% | América del Norte y Europa, con adopción creciente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor adopción de hemodiálisis domiciliaria y alternativas portátiles | +0.4% | América del Norte, Australia, Alemania y gradualmente Japón | Mediano plazo (2-4 años) |

| Expansión de la capacidad de diálisis en mercados emergentes | +0.3% | India, China, Sudeste Asiático y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mayor uso de kits de catéteres y herramientas de eficiencia en procedimientos | +0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Carga Creciente de ERC y Enfermedad Renal en Etapa Terminal Ancla Estructuralmente la Demanda

El mercado de catéteres para hemodiálisis está experimentando una mayor demanda debido a la creciente prevalencia mundial de la enfermedad renal crónica (ERC). En 2025, se informó que 788 millones de adultos en todo el mundo tenían ERC, lo que destaca su creciente importancia en la planificación del sistema de salud.[1]Colaboradores del GBD 2023, "Prevalencia Global, Regional y Nacional de la Insuficiencia Renal con Terapia de Reemplazo y Etiologías Asociadas, 1990–2023," The Lancet Global Health, thelancet.com Las regiones con alta prevalencia de enfermedades pero acceso limitado al tratamiento enfrentan desafíos, lo que lleva a la llegada tardía de pacientes y a la dependencia de colocaciones de catéteres de emergencia en lugar de cirugías de fístula planificadas. En los EE. UU., la última actualización del USRDS mostró un aumento continuo tanto en los casos incidentes como prevalentes de enfermedad renal en etapa terminal (ERET), impulsado principalmente por la diabetes y la hipertensión. Los pacientes mayores ahora representan una mayor proporción del grupo de tratamiento, con fragilidad y comorbilidades que hacen que los métodos de acceso tradicionales sean menos confiables. Esto ha llevado a un mayor uso de catéteres tunelizados por períodos prolongados, apoyando el crecimiento del mercado.

El Inicio de la Hemodiálisis Basada en Catéteres Sigue Siendo el Estándar Clínico en Entornos Agudos

A pesar de las directrices que favorecen el acceso permanente preplaneado, muchos pacientes inician la hemodiálisis en entornos urgentes, sosteniendo la demanda de catéteres para hemodiálisis. La lesión renal aguda y las presentaciones no planificadas de ERET hacen que los catéteres venosos centrales no tunelizados sean la opción más práctica en hospitales y unidades de emergencia. La actualización de pagos de ERET 2025 del CMS amplió la cobertura de Medicare para la diálisis domiciliaria relacionada con la lesión renal aguda, ampliando los entornos de tratamiento para la colocación de catéteres.[2]Centros de Servicios de Medicare y Medicaid, "MM13686, Diálisis por ERET y Lesión Renal Aguda, Actualizaciones del Año Calendario 2025," CMS, cms.gov En India, la capacidad de diálisis se expandió significativamente en 2025 y 2026, con 79 nuevos centros de diálisis en hospitales gubernamentales de Telangana y más de 6.425 pacientes atendidos a través de 4,12 lakh de sesiones bajo el PMNDP hasta diciembre de 2025.[3]Conectores sin Aguja en Catéteres Venosos Centrales Tunelizados para Hemodiálisis, Un Estudio Prospectivo de Seguridad y Factibilidad en un Solo Centro," PMC, pmc.ncbi.nlm.nih.gov En los mercados emergentes, la capacidad quirúrgica limitada para la creación de fístulas a menudo resulta en el uso prolongado de catéteres de emergencia, impulsando el crecimiento del mercado junto con la expansión de la red de diálisis.

La Ingeniería de Catéteres Antimicrobianos y Biocompatibles se Convierte en un Factor Diferenciador

El mercado de catéteres para hemodiálisis está evolucionando con avances en el control de infecciones y el rendimiento de los materiales. Estudios realizados en 2025 y 2026 demostraron la eficacia de los recubrimientos a base de poliuretano para proporcionar propiedades antibacterianas y biocompatibles, mejorando el rendimiento del catéter. Los compradores exigen cada vez más diseños clínicamente validados, yendo más allá de las afirmaciones de marketing. La actualización del CMS 2025 introdujo un código HCPCS dedicado para las soluciones de bloqueo de catéter con citrato de taurolidina y heparina, fortaleciendo el respaldo de reembolso para el cuidado avanzado de catéteres. Estos desarrollos están impulsando el mercado hacia plataformas innovadoras que combinan la durabilidad del material con características de control de infecciones.

El Crecimiento de la Hemodiálisis Domiciliaria Remodela los Requisitos de Diseño de Catéteres

El rápido crecimiento de la hemodiálisis domiciliaria está remodelando los requisitos de diseño de catéteres, enfatizando la comodidad del paciente, la facilidad de uso y la reducción del riesgo de infección. La hemodiálisis domiciliaria es la aplicación de más rápido crecimiento, con una CAGR del 8,20% hasta 2031. Fresenius Medical Care informó que el 16% de sus tratamientos de diálisis en los EE. UU. eran domiciliarios en 2025, con más de 15.300 pacientes utilizando el sistema portátil NxStage, un aumento del 6% respecto a 2024. Un estudio de seguridad de 2025 respaldó el uso de conectores sin aguja en catéteres tunelizados en entornos domiciliarios.[4]Ingeniería Sintética de Catéter Venoso Central Basada en Simulación Endotelial Antibacteriana," Frontiers in Materials, frontiersin.org Si bien la penetración domiciliaria sigue siendo limitada en algunos mercados desarrollados debido a las estructuras de reembolso o las preferencias de los pacientes, el mercado está evolucionando hacia diseños de catéteres más ligeros, seguros y fáciles de usar para satisfacer las demandas de los tratamientos domiciliarios.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Infecciones del torrente sanguíneo relacionadas con el catéter, trombosis y complicaciones clínicas asociadas | -0.7% | Global, con mayor presión en América del Norte y Europa donde las métricas de infección se rastrean de cerca | Mediano plazo (2-4 años) |

| Cambio hacia vías de acceso vascular con fístula arteriovenosa e injerto | -0.4% | América del Norte, Europa y Japón | Mediano plazo (2-4 años) |

| Escasez de operadores calificados de acceso vascular | -0.2% | Asia-Pacífico, Oriente Medio y África y América del Norte rural | Largo plazo (≥ 4 años) |

| Presión presupuestaria hospitalaria y sensibilidad al reembolso | -0.2% | Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las ITSRC y la Trombosis Imponen Costos Clínicos, Regulatorios y Comerciales

Las infecciones del torrente sanguíneo relacionadas con el catéter (ITSRC) y la trombosis desafían significativamente el mercado de catéteres para hemodiálisis al impactar la seguridad del paciente, aumentar los costos hospitalarios e influir en las decisiones de adquisición. Un estudio de 2025 destacó que los bloqueos de bicarbonato de sodio lograron tasas de supervivencia del catéter sin infección comparables a los bloqueos de citrato de gentamicina y mejores que los bloqueos de heparina. La trombosis agrava estos problemas al promover el desarrollo de biopelículas, reducir el flujo y aumentar los riesgos de abandono del dispositivo. Los hospitales ahora exigen métricas de rendimiento medibles para los productos premium, impulsados por la guía de seguridad en diálisis del CDC que enfatiza el cuidado estricto del catéter, la observación y las prácticas asépticas. Este escrutinio eleva el listón competitivo para los fabricantes que defienden el precio y la participación de mercado.

La Priorización de la Fístula Arteriovenosa Redirige, pero No Elimina, el Uso de Catéteres

El mercado de catéteres para hemodiálisis enfrenta una presión continua por la preferencia de las fístulas arteriovenosas (FAV) e injertos sobre los catéteres para el acceso permanente. La guía de acceso vascular KDOQI 2025 adoptó un enfoque personalizado para los pacientes con enfermedad renal en etapa terminal, al tiempo que abogaba por una reducción de la exposición a catéteres. Una revisión de 2025 señaló altas tasas de fracaso en la maduración de FAV entre pacientes femeninas, ancianas y con enfermedad vascular grave, destacando la transición desigual desde los catéteres. La actualización de 2025 de la Asociación Renal del Reino Unido refleja un enfoque más selectivo para el uso de catéteres. En regiones como China, India y partes de Oriente Medio y África, las derivaciones tardías y la capacidad limitada de cirugía de fístula sostienen la dependencia del catéter, mientras que América del Norte, Europa Occidental y Japón experimentan una mayor presión para reducir el uso de catéteres.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Catéter Tunelizado Coexiste con la Aceleración del Diseño con Manguito

En 2025, los catéteres tunelizados mantuvieron una participación del 39,81% del mercado de catéteres para hemodiálisis, manteniendo su posición como el tipo de producto líder. Su dominio está impulsado por su uso generalizado entre pacientes crónicos que enfrentan desafíos con la creación de fístulas, están esperando la maduración del acceso o no son aptos para el acceso quirúrgico. Los clínicos prefieren los sistemas tunelizados por su flujo estable y su período de permanencia prolongado, que los dispositivos no tunelizados no pueden proporcionar. Dentro de esta categoría, se proyecta que los diseños con manguito crezcan a una CAGR del 6,90% hasta 2031, lo que refleja un cambio en la demanda.

Los diseños con manguito están ganando terreno debido a su capacidad para reducir los riesgos de desplazamiento y crear una barrera contra la migración bacteriana a través del crecimiento tisular alrededor del manguito. Productos como la línea Palindrome Precision de Mozarc Medical y los sistemas Arrow ErgoPack de Teleflex con tecnología antimicrobiana destacan la evolución del segmento hacia ofertas ricas en características. Los catéteres no tunelizados siguen siendo esenciales en entornos de emergencia y UCI, donde la velocidad de colocación es crítica. El envejecimiento de la población en diálisis impulsa aún más la relevancia de los dispositivos tunelizados con manguito, ya que muchos pacientes ancianos permanecen dependientes del catéter por más tiempo de lo anticipado, equilibrando el volumen de uso urgente con el valor del cuidado crónico.

Por Material: El Poliuretano Lidera Mientras la Silicona Gana Terreno por sus Propiedades de Biocompatibilidad

En 2025, el poliuretano representó el 46,35% del mercado de catéteres para hemodiálisis, convirtiéndolo en el material líder. Su resistencia mecánica, radiopacidad y compatibilidad con los procesos de esterilización y recubrimiento lo hacen adecuado tanto para formatos de catéter agudo como crónico. El liderazgo del poliuretano también está vinculado a su adopción en familias de productos estándar de los principales proveedores. Sin embargo, se proyecta que la silicona crezca a una CAGR del 7,25% hasta 2031, convirtiéndola en la categoría de material de más rápido crecimiento.

La competencia de materiales está evolucionando, con futuros avances que probablemente se centrarán en la química de polímeros modificados en lugar de reemplazar el poliuretano o la silicona. Se espera que el poliuretano mantenga su liderazgo a corto plazo, mientras que la silicona gana terreno en aplicaciones que priorizan la comodidad de larga permanencia y la biocompatibilidad. Se espera que ambos materiales sigan siendo relevantes para distintas necesidades clínicas.

Por Configuración de Punta: El Rendimiento Probado de la Punta Dividida Enfrenta el Desafío del Diseño Precurvado

Los catéteres de punta dividida mantuvieron una participación del 35,56% en 2025, liderando el segmento de configuración de punta en el mercado de catéteres para hemodiálisis. Su éxito se atribuye a su capacidad para mantener el flujo y minimizar la recirculación en comparación con los diseños de punta escalonada más antiguos. Las líneas de productos establecidas de Merit Medical y BD han reforzado su familiaridad entre médicos y compradores. Sin embargo, se prevé que los catéteres precurvados crezcan a una CAGR del 7,95% hasta 2031, lo que indica un cambio en la preferencia de diseño.

Los catéteres precurvados están ganando popularidad debido a su ajuste natural con la anatomía de la vena yugular interna, reduciendo los problemas de flujo posicional tras la colocación. Esta característica es particularmente beneficiosa para pacientes ancianos y aquellos con anatomías desafiantes. La línea Equistream de BD, que ofrece opciones tanto curvas como rectas, refleja una estrategia de ampliar las opciones de configuración dentro de las plataformas existentes, minimizando los costos de cambio de los clientes mientras se avanza en las carteras de productos.

Por Aplicación: La Escala de la Diálisis Crónica se Mantiene Estable Mientras el Segmento Domiciliario se Acelera

La hemodiálisis crónica representó el 39,76% del mercado en 2025, convirtiéndola en el segmento de aplicación más grande. Esto refleja la significativa población con ERET que requiere tratamientos consistentes, impulsando una demanda constante de reemplazos y mantenimiento de catéteres. El creciente grupo de pacientes incidentes, particularmente entre los casos de diabetes e hipertensión, subraya el papel de la diálisis crónica como el centro de demanda fundamental del mercado.

La hemodiálisis aguda sigue siendo crítica como tratamiento inicial para los pacientes con ERET de presentación tardía y los casos de lesión renal aguda que requieren intervención rápida. La hemodiálisis domiciliaria es el segmento de más rápido crecimiento, proyectado para expandirse a una CAGR del 8,20% hasta 2031, respaldado por políticas de reembolso más amplias y una mayor adopción por parte de los proveedores. Se espera que los diseños futuros de catéteres para uso domiciliario mejoren la autogestión más segura y controlada.

Por Usuario Final: Los Hospitales Mantienen el Liderazgo en Volumen Mientras los Centros de Diálisis Crecen Más Rápido

En 2025, los hospitales aseguraron una participación del 35,86%, convirtiéndolos en el usuario final principal en el mercado de catéteres para hemodiálisis. Su dominio está vinculado a sus roles en las colocaciones iniciales, la estabilización aguda, los tratamientos en UCI y la gestión de pacientes de diálisis no planificados. Las unidades de emergencia y cuidados críticos dependen en gran medida de los catéteres no tunelizados, enfatizando la importancia del inicio oportuno del tratamiento. Los hospitales también desempeñan un papel fundamental en el abordaje de complicaciones complejas relacionadas con el acceso, revisiones e infecciones, consolidando su participación líder incluso a medida que se expanden los servicios de diálisis ambulatoria.

Sin embargo, los centros de diálisis están en una trayectoria de crecimiento, proyectados para expandirse a una CAGR del 7,55% hasta 2031, convirtiéndolos en el segmento de usuario final de más rápido crecimiento. Su auge está impulsado tanto por las expansiones de cadenas privadas como por las adiciones de capacidad respaldadas por el gobierno, particularmente en regiones donde los servicios a nivel de distrito están escalando. NephroPlus ejemplifica esta tendencia, mostrando expansión en India, Filipinas, Uzbekistán y Arabia Saudita, subrayando cómo las redes organizadas pueden amplificar la demanda de acceso recurrente. Además, en los EE. UU., los centros quirúrgicos ambulatorios están ganando prominencia para los procedimientos de inserción, especialmente a medida que ciertos sistemas hospitalarios reducen sus ofertas de diálisis en el centro.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 42,55% del mercado de catéteres para hemodiálisis, manteniendo su posición como el mayor actor regional. Los Estados Unidos lideraron este dominio debido a su extensa base de pacientes en diálisis, capacidades avanzadas de inserción y uso generalizado de catéteres tunelizados en el cuidado crónico. La actualización de pagos de ERET del año calendario 2025 del CMS, que introdujo la paridad de pago para la diálisis domiciliaria por lesión renal aguda y un nuevo código HCPCS para las soluciones de bloqueo de heparina con taurolidina, fortaleció el entorno de cuidado de catéteres. MedPAC proyectó un aumento del 1,7% en la tasa de pago base de Medicare 2026 para los servicios de diálisis, señalando una perspectiva económica positiva para las instalaciones. En Canadá, las limitaciones de trasplante sostuvieron la demanda al mantener una población significativa de hemodiálisis crónica en tratamiento a largo plazo.

Europa siguió siendo un actor clave en el mercado de catéteres para hemodiálisis en 2025, impulsado por una población envejecida y una carga significativa de ERC. A enero de 2025, el 21,6% de la población de la Unión Europea tenía 65 años o más, lo que apoya una demanda constante de terapias de reemplazo renal. Un análisis de ERC informó una prevalencia mediana del 12,8% en Europa del Este y Central, destacando los desafíos de la enfermedad renal en la región. Alemania, el Reino Unido y Francia lideraron el mercado, aunque la adopción de catéteres con recubrimiento premium varió debido a las diferentes políticas de reembolso y adquisición.

Se proyecta que Asia-Pacífico crezca a una CAGR del 6,26% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de catéteres para hemodiálisis. China e India están impulsando este crecimiento al expandir la capacidad de diálisis para abordar las necesidades de atención renal no satisfechas. En 2025, la población en diálisis de China alcanzó 1,34 millones, con productores nacionales aumentando su papel en el suministro local, apoyando el crecimiento del volumen y reduciendo la dependencia de las importaciones. El Programa Nacional de Diálisis Pradhan Mantri de India, con más de 1.200 centros en hospitales de distrito para 2025, mejoró el acceso al tratamiento y aumentó la demanda de adquisición confiable de catéteres. Japón sigue siendo clínicamente avanzado con estándares estrictos, mientras que América del Sur y Oriente Medio y África se están expandiendo a través de programas públicos de atención renal y crecimiento selectivo de redes privadas.

Panorama Competitivo

Los gigantes mundiales de tecnología médica dominan el mercado de catéteres para hemodiálisis, controlando una porción significativa de su valor. Mientras tanto, los proveedores regionales son más activos en la competencia dentro de los segmentos sensibles al precio. Los actores clave incluyen Becton Dickinson, Teleflex, Mozarc Medical, Fresenius Medical Care, Merit Medical, B. Braun y Cook Medical. La competencia entre estas empresas va más allá de la mera disponibilidad de catéteres. Está cada vez más influenciada por características como el control de infecciones, el soporte para los flujos de trabajo de inserción y la evidencia de un rendimiento estable a largo plazo. En consecuencia, el mercado prioriza la profundidad de las características y la credibilidad clínica sobre la mera amplitud de la cartera. Además, las presiones de adquisición de los sistemas hospitalarios y las redes de diálisis organizadas desafían a los proveedores más pequeños, lo que les hace esencial ofrecer diferencias de producto distintas para escalar.

En abril de 2026, BD introdujo el sistema de inserción CentroVena One, un dispositivo de línea central todo en uno, impulsando la competencia hacia la eficiencia y seguridad del procedimiento. En junio de 2025, Fresenius Medical Care amplió la comercialización en los EE. UU. de su sistema 5008X CAREsystem tras la autorización de la FDA, un movimiento que redefinió las expectativas para los productos de acceso vascular. La expansión de kits de Teleflex y las innovaciones de Mozarc en catéteres para diálisis crónica destacan el cambio del mercado hacia el soporte del flujo de trabajo y la optimización del uso crónico como ventajas competitivas clave. El mercado favorece a las empresas que combinan el rendimiento del dispositivo con aplicaciones clínicas sencillas y defendibles.

Los fabricantes asiáticos están navegando cada vez más por las vías regulatorias para penetrar en mercados de mayor valor. Por ejemplo, Haolang Medical USA Corporation obtuvo la autorización 510(k) de la FDA para su catéter de hemodiálisis en mayo de 2025, marcando una entrada significativa de diseños de origen chino en el mercado de los EE. UU. Sin embargo, el panorama no está exento de desafíos. Un retiro de Clase I en febrero de 2026, vinculado a un componente introductor de vaina, afectó tanto a los kits asociados con Merit Medical como con Arrow, destacando las rápidas repercusiones de los eventos de seguridad en la industria. Esta combinación de innovación, navegación regulatoria y estrictos controles de calidad mantiene el ámbito competitivo activo, incluso en ausencia de un líder de mercado claro. Si bien el mercado de catéteres para hemodiálisis se inclina hacia los actores establecidos, sigue siendo suficientemente abierto para que los recién llegados que cumplen con las normativas puedan encontrar nichos.

Líderes de la Industria de Catéteres para Hemodiálisis

-

B. Braun SE

-

Medtronic plc

-

Teleflex Incorporated

-

Becton, Dickinson and Company

-

Fresenius Medical Care AG and Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Mozarc Medical anunció planes para una instalación de fabricación de catéteres de acceso renal de 4.500 metros cuadrados en Costa Rica, con el objetivo de operaciones a plena escala para septiembre de 2026.

- Diciembre de 2025: CorMedix Therapeutics informó resultados intermedios de un estudio del mundo real sobre el uso de DefenCath en pacientes adultos en hemodiálisis con catéteres venosos centrales.

- Junio de 2025: Fresenius Medical Care inició una comercialización más amplia en los EE. UU. del sistema 5008X CAREsystem tras recibir la autorización de la FDA en mayo de 2025, con un lanzamiento completo previsto para 2026.

- Mayo de 2025: Haolang Medical USA Corporation recibió la autorización de la FDA para su catéter de hemodiálisis y aféresis, marcando la entrada de un diseño de origen chino en el mercado de los EE. UU.

Alcance del Informe Global del Mercado de Catéteres para Hemodiálisis

Según el alcance del informe, un catéter para hemodiálisis es un tubo flexible colocado en una vena grande (generalmente en el cuello o el pecho) para extraer rápidamente la sangre, filtrarla a través de una máquina y devolverla al cuerpo. Actúa como acceso vascular temporal para personas con insuficiencia renal.

El mercado de catéteres para hemodiálisis está segmentado por tipo de producto, material, configuración de punta, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye catéteres para hemodiálisis tunelizados (catéteres tunelizados con manguito y catéteres tunelizados sin manguito) y catéteres para hemodiálisis no tunelizados (catéteres no tunelizados de una sola luz, catéteres no tunelizados de doble luz y catéteres no tunelizados de triple luz). Por material, el mercado está segmentado en poliuretano, silicona y materiales poliméricos compuestos y otros. Por configuración de punta, el mercado está categorizado en catéteres de punta escalonada, catéteres de punta dividida, catéteres simétricos y catéteres precurvados. Por aplicación, el mercado está segmentado en hemodiálisis crónica, hemodiálisis aguda y hemodiálisis domiciliaria. Por usuario final, el mercado está segmentado en hospitales, centros de diálisis, centros quirúrgicos ambulatorios y entornos de atención domiciliaria. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África y América del Sur. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Catéteres para Hemodiálisis Tunelizados |

| Catéteres Tunelizados con Manguito |

| Catéteres Tunelizados sin Manguito |

| Catéteres para Hemodiálisis No Tunelizados |

| Catéteres No Tunelizados de Una Sola Luz |

| Catéteres No Tunelizados de Doble Luz |

| Catéteres No Tunelizados de Triple Luz |

| Poliuretano |

| Silicona |

| Materiales Poliméricos Compuestos y Otros |

| Catéteres de Punta Escalonada |

| Catéteres de Punta Dividida |

| Catéteres Simétricos |

| Catéteres Precurvados |

| Hemodiálisis Crónica |

| Hemodiálisis Aguda |

| Hemodiálisis Domiciliaria |

| Hospitales |

| Centros de Diálisis |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres para Hemodiálisis Tunelizados | |

| Catéteres Tunelizados con Manguito | ||

| Catéteres Tunelizados sin Manguito | ||

| Catéteres para Hemodiálisis No Tunelizados | ||

| Catéteres No Tunelizados de Una Sola Luz | ||

| Catéteres No Tunelizados de Doble Luz | ||

| Catéteres No Tunelizados de Triple Luz | ||

| Por Material | Poliuretano | |

| Silicona | ||

| Materiales Poliméricos Compuestos y Otros | ||

| Por Configuración de Punta | Catéteres de Punta Escalonada | |

| Catéteres de Punta Dividida | ||

| Catéteres Simétricos | ||

| Catéteres Precurvados | ||

| Por Aplicación | Hemodiálisis Crónica | |

| Hemodiálisis Aguda | ||

| Hemodiálisis Domiciliaria | ||

| Por Usuario Final | Hospitales | |

| Centros de Diálisis | ||

| Centros Quirúrgicos Ambulatorios | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del espacio de catéteres para hemodiálisis en 2031?

El informe sitúa el valor de 2026 en USD 0,985 mil millones y prevé que alcance USD 1,26 mil millones en 2031 a una CAGR del 5,16%.

¿Qué categoría de producto lidera la demanda de catéteres en el acceso para diálisis?

Los catéteres tunelizados lideraron la demanda de productos con una participación del 39,81% en 2025, reflejando su papel central en el acceso para diálisis crónica.

¿Qué aplicación está creciendo más rápido hasta 2031?

La hemodiálisis domiciliaria es la aplicación de más rápido crecimiento, con una CAGR del 8,20% hasta 2031, respaldada por un reembolso más amplio y el uso creciente de sistemas domiciliarios.

¿Por qué América del Norte sigue siendo el mayor contribuyente regional de ingresos?

América del Norte mantuvo el 42,55% de participación en 2025 debido a su gran base de diálisis, sólida estructura de reembolso y alto uso de catéteres tunelizados en el cuidado crónico.

¿Cuál es el mayor riesgo clínico que afecta la adopción de catéteres?

Las infecciones del torrente sanguíneo relacionadas con el catéter y la trombosis siguen siendo los riesgos clave porque aumentan los costos hospitalarios, desencadenan revisiones de adquisición e intensifican el escrutinio regulatorio y clínico.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Los centros de diálisis están creciendo más rápido, con una CAGR del 7,55% hasta 2031, a medida que los operadores privados y los programas públicos continúan expandiendo la capacidad de tratamiento.

Última actualización de la página el: