Tamaño y Participación del Mercado de Hemodiálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

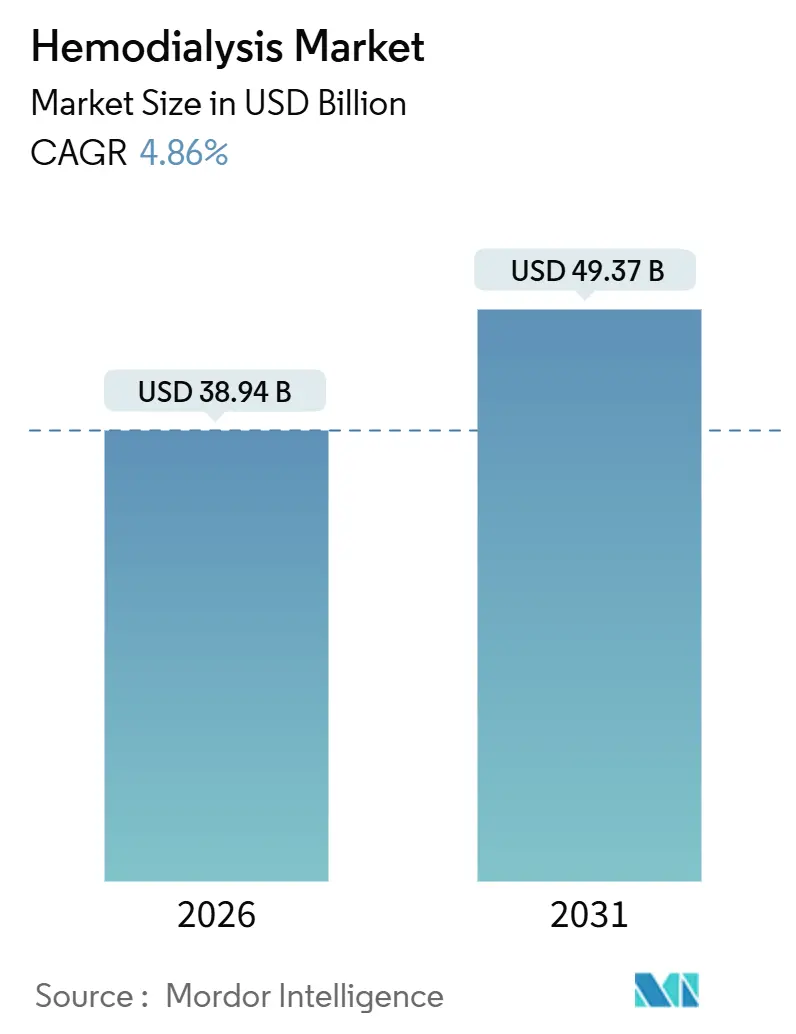

| Tamaño del Mercado (2026) | 38.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hemodiálisis por Mordor Intelligence

El tamaño del Mercado de Hemodiálisis se estima en 38,94 mil millones de USD en 2026, y se espera que alcance los 49,37 mil millones de USD en 2031, a una CAGR del 4,86% durante el período de previsión (2026-2031).

El crecimiento sostenido de la prevalencia de la enfermedad renal en etapa terminal, los incentivos de reembolso más sólidos para la atención domiciliaria y los modelos de negocio continuos de equipos más consumibles son las principales fuerzas que sostienen la expansión de los ingresos. Los proveedores multinacionales están profundizando los programas de localización en Asia para compensar la presión de precios de los proveedores chinos emergentes. Al mismo tiempo, los sistemas integrados de telenefrología que alimentan con datos de pacientes en tiempo real a los médicos están reduciendo los ingresos de urgencia, demostrando la viabilidad comercial de los complementos digitales. La mayor atención regulatoria sobre la eficiencia hídrica y los dispositivos portátiles de riñón artificial de vanguardia sigue siendo un riesgo a largo plazo, pero la demanda recurrente de consumibles aún garantiza flujos de caja predecibles para los inversores.

Conclusiones Clave del Informe

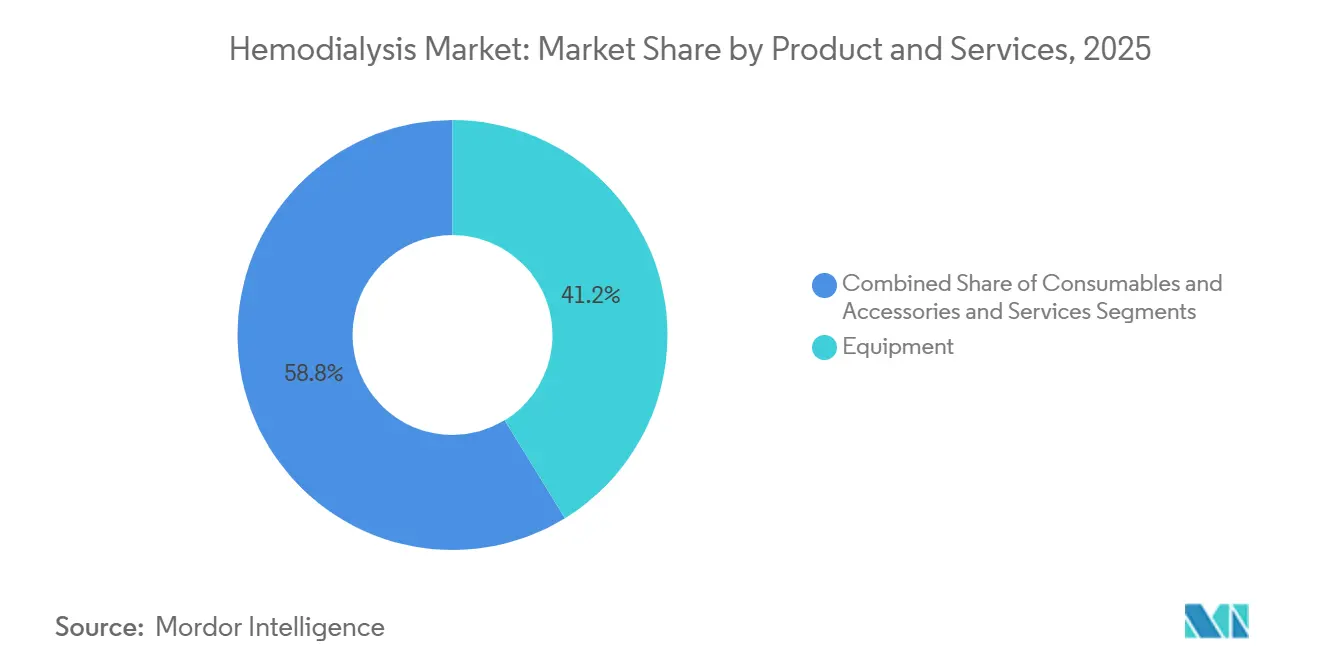

- Por productos y servicios, los equipos lideraron con una participación de ingresos del 41,24% en 2025; se prevé que los consumibles y accesorios se expandan a una CAGR del 8,34% hasta 2031.

- Por modalidad, los tratamientos convencionales de larga duración captaron el 64,55% de los volúmenes en 2025, mientras que las sesiones diarias cortas avanzan a una CAGR del 7,46% hasta 2031.

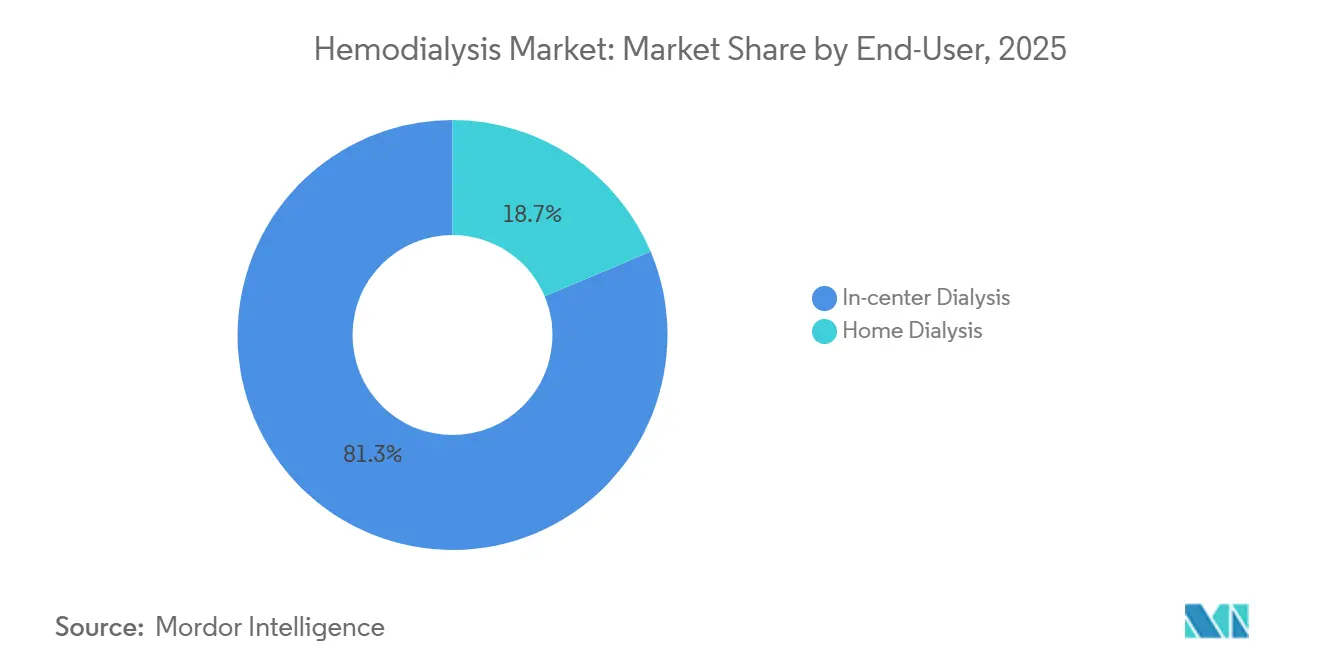

- Por usuario final, la diálisis en centro representó el 81,34% de la participación del mercado de hemodiálisis en 2025; se proyecta que la diálisis en el hogar crezca a una CAGR del 6,37% durante el mismo período.

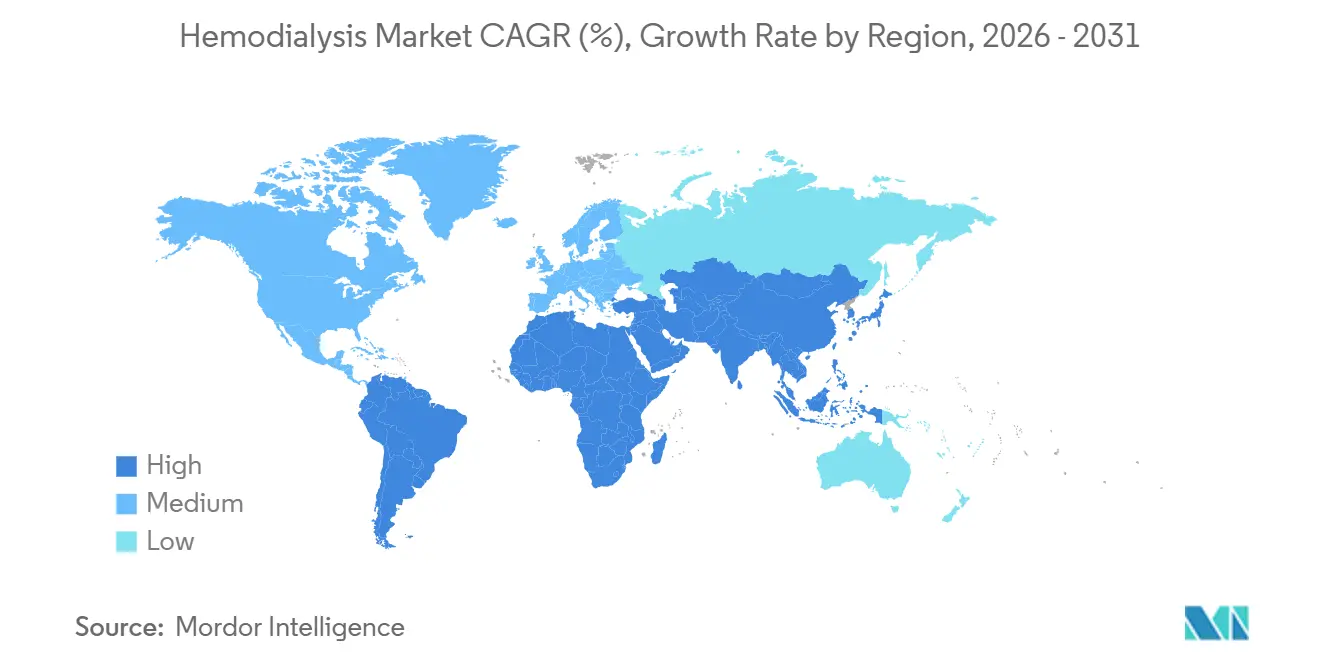

- Por geografía, América del Norte contribuyó con el 38,54% de los ingresos de 2025, mientras que Asia-Pacífico está previsto que registre la CAGR más rápida del 7,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hemodiálisis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia mundial creciente de la enfermedad renal en etapa terminal | +1.2% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción creciente de la hemodiálisis domiciliaria | +0.9% | América del Norte, Australia, mercados seleccionados de la UE | Mediano plazo (2-4 años) |

| Expansiones de reembolso en los principales mercados | +0.8% | Estados Unidos, Alemania, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Innovaciones tecnológicas en dializadores de alto flujo | +0.7% | Global | Mediano plazo (2-4 años) |

| Integración del monitoreo de telenefrología | +0.6% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Despliegues de diálisis público-privada en países de ingresos bajos y medios | +0.5% | India, Indonesia, Filipinas, África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Global de la Enfermedad Renal en Etapa Terminal

La incidencia global de diálisis sigue aumentando, ejemplificada por 130.754 nuevos pacientes en Estados Unidos en 2024 y el total de pacientes en Japón que supera los 350.000 en 2025. La diabetes y la hipertensión explican la mayoría de los casos, aunque la enfermedad renal crónica de etiología desconocida en las zonas agrícolas de América Central y Asia del Sur está acelerando la demanda.[2]John Doe, "Estadísticas de Enfermedades Renales 2025," Kidney International, kidney-international.org Los programas de expansión rural, como el despliegue de 1.200 millones de USD a nivel de condado en China, amplían la base de mercado potencial. Dado que la enfermedad renal en etapa terminal no es electiva, estos datos demográficos sustentan un crecimiento secular de volumen que aísla al mercado de hemodiálisis de los ciclos económicos. A medida que aumenta la incidencia, los proveedores deben ampliar el personal y la infraestructura, consolidando la demanda de equipos y consumibles.

Adopción Creciente de la Hemodiálisis Domiciliaria

La penetración domiciliaria alcanzó el 12,8% de los pacientes de diálisis en Estados Unidos a mediados de 2025, impulsada por los incentivos de Medicare que recompensan a los nefrólogos por prescribir terapia domiciliaria.[3]Centros de Servicios de Medicare y Medicaid, "Programa de Adquisición Competitiva de Diálisis Domiciliaria," CMS, cms.gov Sistemas como el Tablo de Outset Medical eliminan la necesidad de tratamiento de agua independiente, reduciendo los costos de instalación en un 40%. Australia lidera a sus pares de la OCDE con el 22% de los nuevos pacientes que comienzan en casa gracias a subsidios de equipos del 85% y mandatos de capacitación para cuidadores. La escasez de personal —las tasas de vacantes de enfermeras de nefrología se situaron en el 18% en 2025— empuja a las partes interesadas hacia vías de autocuidado. Combinados con interfaces fáciles de usar y resolución remota de problemas, los programas domiciliarios están posicionados para captar cohortes más jóvenes en edad laboral.

Expansiones de Reembolso en los Principales Mercados

El calendario de tarifas de Medicare de 2025 elevó el pago global para la diálisis domiciliaria en un 4,7%, reduciendo la diferencia con las sesiones en clínica. El G-BA de Alemania añadió un nuevo código para las visitas de telenefrología, reduciendo las revisiones presenciales obligatorias a trimestrales. Japón aprobó su primer aumento de tarifa de diálisis en cuatro años, aliviando las cargas de actualización de capital en los centros públicos. Corea del Sur extendió la cobertura de dializadores de alto flujo a todos los pacientes con función renal residual, ampliando la cohorte elegible en 28.000 personas. Estas medidas políticas protegen los márgenes de los proveedores y afirman la diálisis como atención médica esencial, acelerando la certeza de ingresos del mercado de hemodiálisis.

Innovaciones Tecnológicas en Dializadores de Alto Flujo

Las membranas de alto flujo representaron el 61% de los envíos globales en 2025, frente al 54% de dos años antes. El dializador APS-EA de Asahi Kasei reduce la amiloidosis relacionada con la diálisis en un 22% mediante una eliminación superior de β-2 microglobulina. La serie FIX con recubrimiento hidrofílico de Nipro extiende los ciclos de reutilización a 18 sesiones, reduciendo los costos por tratamiento en 3,50 USD. Los beneficios en mortalidad cardiovascular asociados con la depuración de moléculas medianas refuerzan el apetito de los pagadores por dichas mejoras. Los proveedores aceptan por tanto una prima de precio del 15%, reforzando el cambio de los fabricantes de equipos hacia un posicionamiento de producto orientado a resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento frente a la diálisis peritoneal | -0.6% | Global, especialmente países de ingresos bajos y medios sensibles al costo | Mediano plazo (2-4 años) |

| Infecciones y complicaciones del acceso vascular | -0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Sustitutos emergentes de riñón artificial portátil | -0.3% | América del Norte, Europa Occidental | Largo plazo (≥ 4 años) |

| Regulaciones de escasez de agua sobre agua ultrapura | -0.2% | Oriente Medio, Norte de África, Oeste de Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento Frente a la Diálisis Peritoneal

El gasto anual en hemodiálisis en centro promedia 89.000 USD en Estados Unidos frente a 62.000 USD para la diálisis peritoneal, lo que impulsa mandatos de diálisis peritoneal como primera opción en Canadá, el Reino Unido y Australia. Hong Kong logró el 78% de inicio de diálisis peritoneal en 2025 pagando a los nefrólogos una prima por la supervisión de diálisis peritoneal. El aumento del salario de las enfermeras —un 8,2% anual entre 2023 y 2025— amplifica esta brecha de costos. Si bien la hemodiálisis sigue siendo vital para los pacientes que no pueden gestionar la logística de la diálisis peritoneal, los esquemas de compras basados en valor destacan su costo relativo, moderando la adopción en algunos sistemas de salud.

Infecciones y Complicaciones del Acceso Vascular

Las infecciones de catéter venoso central generan el 18% de todas las hospitalizaciones por diálisis, con un costo de 22.000 USD por episodio y una prolongación de la estancia de hasta 10 días. Las tasas de infección en Estados Unidos no han mejorado desde 2023 a pesar de protocolos más estrictos. El fracaso en la maduración de la fístula arteriovenosa persiste en el 25-30% entre los diabéticos de edad avanzada. El injerto con elución de antibióticos de Medtronic reduce el riesgo de infección, pero conlleva una prima de 1.200 USD, lo que limita su adopción. Estas complicaciones reducen la calidad de vida del paciente y aumentan los desembolsos de los pagadores, moderando el entusiasmo por la hemodiálisis en los modelos de reembolso de reparto de riesgos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Productos y Servicios: Los Consumibles Recurrentes Impulsan el Crecimiento

Se proyecta que los consumibles y accesorios se expandan a una CAGR del 8,34% hasta 2031, superando la participación del 41,24% de los equipos en el mercado de hemodiálisis a partir de 2025. Las estrategias de maquinilla y cuchilla, como la suscripción mensual de 500 USD de Nikkiso, agrupan líneas de sangre, concentrados y servicio en una tarifa predecible. Los envíos globales de líneas de sangre y tuberías superaron los 1.200 millones de unidades en 2025, reflejando su necesidad de uso único.

Los protocolos de terapia de alto flujo aumentan la demanda de dializato de bicarbonato, añadiendo 3 USD por tratamiento en ingresos por concentrado. Los catéteres con recubrimiento antimicrobiano captaron el 22% del subsector de América del Norte, demostrando la disposición de los médicos a invertir en la mitigación de infecciones. Los servicios, desde el mantenimiento hasta la gestión in situ de sistemas de agua, crecen un 5,2% anual a medida que las clínicas independientes externalizan las tareas de ingeniería biomédica. Esta combinación con predominio de consumibles aísla el tamaño del mercado de hemodiálisis de los ciclos de presupuesto de capital, al tiempo que ancla a los fabricantes a las métricas de retención de pacientes.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad: Las Sesiones Diarias Cortas Mejoran la Productividad de la Fuerza Laboral

Los esquemas convencionales de tres veces por semana aún dominan con el 64,55% del volumen de 2025, aunque la hemodiálisis diaria corta está creciendo a una CAGR del 7,46%, impulsada por clínicas corporativas que reducen el ausentismo en 22 días por año. Un metaanálisis muestra un 16% menos de eventos cardiovasculares con el régimen de 5-6 días, lo que respalda la cobertura de los pagadores. Grandes minoristas como Amazon albergan unidades in situ, lo que señala una adopción corporativa más amplia de la salud. Fresenius envió 18.000 dispositivos NxStage System One en 2025, lo que indica una convergencia entre las modalidades diaria corta y domiciliaria. Mientras tanto, la terapia nocturna solo tiene una participación del 4,2% debido a la reticencia de los pacientes y los obstáculos de personal. A medida que se expanden los pagos basados en resultados, las opciones diarias cortas están preparadas para captar una participación incremental del mercado de hemodiálisis junto con las plataformas domiciliarias.

Por Usuario Final: La Diálisis Domiciliaria Gana Terreno con la Paridad de Políticas

Los centros de diálisis representaron el 81,34% de las sesiones de 2025, pero la paridad de reembolso está impulsando la adopción domiciliaria a una CAGR del 6,37% hasta 2031. El Modelo ETC impulsó a las prácticas participantes a una prevalencia domiciliaria del 13,2% en 2025, frente al 8,9% en 2022. El Tablo de doble entorno de Outset Medical permite una migración fluida, reduciendo los costos de capacitación y el riesgo de gasto de capital. Las desinversiones hospitalarias —47 unidades cerradas en Estados Unidos en 2024— están enviando volúmenes a cadenas de clínicas especializadas. Las unidades móviles rurales financiadas por la FEMA mantienen el crecimiento estable en zonas desatendidas. Australia lidera a sus pares con una penetración domiciliaria del 22% gracias a los subsidios, mientras que Japón se queda por debajo del 3% debido a las preferencias culturales y las tarifas limitadas. La prevención de infecciones sigue siendo un impulsor pospandémico citado por el 38% de los pacientes domiciliarios encuestados. A medida que el monitoreo digital reduce la brecha en los resultados clínicos, los pagadores respaldan cada vez más las vías domiciliarias que reducen los costos a largo plazo y amplían el tamaño del mercado de hemodiálisis para los dispositivos con capacidad remota.

Análisis Geográfico

América del Norte contribuyó con el 38,54% de los ingresos de 2025, anclada por el pago de Medicare de 240 USD por sesión en clínica y una base de 550.000 pacientes. El crecimiento de la incidencia de la enfermedad renal en etapa terminal se desaceleró al 1,8% en 2024, aunque la mortalidad cayó al 16,2%, reflejando mejoras en la atención cardiovascular. La Columbia Británica de Canadá logró una penetración domiciliaria del 28% mediante educación obligatoria y bonificaciones para nefrólogos. El Seguro Popular de México ahora financia tratamientos dos veces por semana, añadiendo 18.000 plazas para 2027.

Europa captó el 29% de los ingresos globales, liderada por la prevalencia de 1.350 por millón de Alemania bajo tarifas generosas. La tasa de trasplante preventivo de Francia alcanzó el 18%, moderando el crecimiento del volumen pero mejorando los resultados. El mandato del Reino Unido de que los pacientes adecuados comiencen en casa elevó la prevalencia domiciliaria nacional al 19% en 2025. España e Italia aprovechan el financiamiento del Banco Europeo de Inversiones para modernizar los centros rurales.

Asia-Pacífico es el segmento de más rápido crecimiento con una CAGR del 7,02%, impulsado por la población de 820.000 pacientes de China pero con una baja penetración de 570 por millón. India amplió la diálisis en hospitales de distrito a 680 centros a través de concesiones público-privadas. Japón registró su primer descenso en diálisis, del 0,8% en 2025, tras un cribado agresivo de la enfermedad renal crónica. Los despliegues de telenefrología en Corea del Sur y Australia reducen las hospitalizaciones en un 14% entre 12.000 pacientes domiciliarios monitorizados.

Oriente Medio y África representaron el 6,2% de los ingresos, con la Visión 2030 de Arabia Saudita ampliando la capacidad a 42.000 pacientes en 2025. Los mandatos hídricos de los Emiratos Árabes Unidos obligan a los centros a instalar sistemas de reciclaje, aumentando el gasto de capital pero mejorando la eficiencia. Los proyectos piloto con energía solar en Kenia reducen los costos de energía en un 30%, ofreciendo un modelo para el África Subsahariana rural.

América del Sur representó el 4,8% de los ingresos, dominada por los 144.000 pacientes financiados públicamente de Brasil bajo el SUS a pesar del estancamiento tarifario desde 2018. Las presiones cambiarias de Argentina provocaron salidas de operadores en 2025, mientras que el aumento tarifario del 12% de Chile revivió la inversión. Colombia abrió 35 centros rurales en 2024 a través de programas municipales.

Panorama Competitivo

Fresenius Medical Care y DaVita gestionan más de 8.500 clínicas a nivel mundial, atendiendo a alrededor de 450.000 pacientes, aunque los cinco principales proveedores de equipos poseen algo más de la mitad de los envíos de dializadores, lo que indica una concentración media. Los nuevos participantes chinos reducen los precios hasta un 30% en los mercados de licitación, lo que empuja a los operadores establecidos a localizar y ofrecer descuentos por volumen. La adquisición de diagnósticos de inteligencia artificial por parte de Fresenius en 2025 refuerza su ventaja en análisis predictivo para el riesgo de acceso vascular. El Tablo de Outset Medical ya ha captado el 18% de las ventas de equipos domiciliarios en Estados Unidos al eliminar las barreras del tratamiento de agua.

La integración digital es el nuevo diferenciador: Sharesource de Baxter monitorizó a 60.000 pacientes en todo el mundo en 2025, reduciendo los ingresos no planificados en un 19%. El SC+ de Quanta Dialysis obtuvo el marcado CE para usos en respuesta a desastres, impulsando los equipos hacia la portabilidad. Las solicitudes de patentes de riñón artificial portátil aumentaron un 34% entre 2024 y 2025, con Xcorporeal y el Kidney Project liderando innovaciones que podrían redefinir el mercado de hemodiálisis en la próxima década. Los estándares de calidad ISO 13485 y el cumplimiento del Reglamento de Dispositivos Médicos de la UE aumentan los obstáculos de costos fijos, favoreciendo a los fabricantes establecidos. Las consolidaciones de capital privado totalizaron 1.800 millones de USD en 23 operaciones de clínicas en 2025, destacando el flujo de caja defensivo del segmento.

Líderes de la Industria de Hemodiálisis

Asahi Kasei Corporation

B Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Baxter International Inc.

Nipro Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Lords Mark India avanzó hacia una participación del 92% en Renalyx Health Systems, manteniendo al innovador de SLED habilitado por inteligencia artificial como unidad independiente.

- Junio de 2025: Renalyx Health Systems lanzó la máquina de hemodiálisis inteligente RENALYX – RxT 21 conectada a inteligencia artificial y la nube con monitoreo remoto en tiempo real.

- Junio de 2025: Fresenius Medical Care obtuvo la autorización FDA 510(k) para el 5008X CAREsystem listo para hemodiafiltración, allanando el camino para un lanzamiento completo en Estados Unidos en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado global de hemodiálisis como los ingresos generados por (1) equipos de capital, como máquinas de diálisis, dializadores, sets de líneas de sangre, concentrados y unidades de tratamiento de agua, y (2) sesiones de tratamiento por honorarios prestadas en centros y en entornos domiciliarios. Realizamos un seguimiento de los valores a nivel de factura de fabricantes y proveedores de servicios, convertidos a dólares estadounidenses constantes de 2025 para comparabilidad entre regiones.

Exclusión del alcance: Los productos de diálisis peritoneal, los medicamentos para trasplantes y los injertos vasculares quedan fuera de este estudio.

Descripción general de la segmentación

- Por Productos y Servicios

- Equipos

- Máquinas de Hemodiálisis

- Sistemas de Suministro de Dializato

- Otros

- Consumibles y Accesorios

- Líneas de Sangre y Conjuntos de Tuberías

- Concentrados y Soluciones

- Dispositivos de Hemostasia

- Catéteres y Agujas para Fístula

- Otros Consumibles y Accesorios

- Servicios

- Equipos

- Por Modalidad

- Hemodiálisis Convencional de Larga Duración

- Hemodiálisis Diaria Corta

- Hemodiálisis Nocturna

- Por Usuario Final

- Diálisis en Centro

- Hospitales

- Otros

- Diálisis en el Hogar

- Diálisis en Centro

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

El equipo de Mordor entrevistó a nefrólogos, ingenieros biomédicos y responsables de adquisiciones en América del Norte, Europa, China, India y Brasil. Sus perspectivas sobre la combinación de sesiones, los precios de venta promedio y la adopción de la hemodiálisis domiciliaria nos ayudaron a validar los supuestos secundarios y a ajustar los indicadores de crecimiento regional antes de la triangulación final.

Investigación documental

Nuestros analistas recopilaron cifras de referencia a partir de conjuntos de datos abiertos, como el informe anual del USRDS, el registro de la European Renal Association, el WHO Global Health Observatory, los archivos demográficos de UN DESA y las tarifas de seguros nacionales; posteriormente, los enriquecieron con presentaciones de empresas y revistas revisadas por pares. También recurrimos a plataformas de pago, incluidas D&B Hoovers para los estados financieros de proveedores y Dow Jones Factiva para la apertura de centros de tratamiento, con el fin de dimensionar la presencia corporativa e identificar geografías de rápido crecimiento. Estas fuentes proporcionaron datos sobre el volumen de pacientes, la frecuencia de tratamiento, los calendarios de reembolso y las tendencias de envío que constituyen el esqueleto del modelo de mercado. La lista anterior es ilustrativa; se revisaron muchos otros recursos públicos y de suscripción para contrastar cifras y definiciones.

Dimensionamiento del mercado y previsión

Comenzamos con un modelo de volumen de pacientes de arriba hacia abajo. La prevalencia de la enfermedad renal en etapa terminal por país se multiplica por las sesiones de tratamiento anuales y el reembolso promedio para obtener el valor del servicio, que luego se complementa con los datos de envíos de fabricantes para equipos y consumibles. Verificaciones selectivas de abajo hacia arriba, como los totales acumulados de la base instalada de máquinas y el ASP muestreado multiplicado por los volúmenes de dializadores, identifican cualquier valor atípico. Las variables clave incluyen la incidencia de ESRD, la penetración de la diálisis frente al trasplante, las sesiones promedio por paciente, la adopción de la terapia domiciliaria, las variaciones cambiarias y las revisiones de la tasa base de Medicare para ESRD. Una regresión multivariante anclada en el crecimiento de la población diabética y las cohortes de envejecimiento proyecta estos factores hasta 2030, mientras que el análisis de escenarios se ajusta ante cambios en el reembolso o en la tecnología.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de varianza y anomalías, revisión por pares y la aprobación de un analista sénior. El modelo se actualiza cada año, con actualizaciones intermedias activadas por cambios de política significativos o grandes retiradas de productos, lo que garantiza que los clientes siempre reciban la visión calibrada más reciente.

Por qué las cifras de referencia de hemodiálisis de Mordor merecen una adopción de confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el universo de la diálisis de manera diferente, convierten las divisas en distintos puntos de corte o proyectan hacia adelante los grupos de pacientes sin verificar la deriva del reembolso.

Los principales factores de divergencia que observamos incluyen una inclusión más amplia de la diálisis peritoneal, el conteo de las renovaciones de plantas de agua como ingresos por equipos, o la inflación de los totales de servicios mediante el uso del gasto de los pacientes en lugar de los ingresos de los proveedores, lo cual nuestro modelo evita mediante un enfoque disciplinado basado en definiciones y una cadencia de actualización anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 39,25 B (2025) | Mordor Intelligence | |

| USD 83,20 B (2024) | Global Consultancy A | Combina la hemodiálisis con la terapia peritoneal y el gasto total de bolsillo de los pacientes |

| USD 94,10 B (2024) | Industry Publication B | Utiliza tarifas de facturación de clínicas, excluye la normalización de divisas y proyecta sobre una CAGR fija a 10 años |

Estos contrastes muestran cómo los límites de alcance claros de Mordor, el modelado de doble fuente y las actualizaciones frecuentes ofrecen una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de hemodiálisis en 2026?

El tamaño del mercado de hemodiálisis es de 38,94 mil millones de USD en 2026 y se prevé que aumente a 49,37 mil millones de USD en 2031.

¿Cuál es la tasa de crecimiento esperada para la hemodiálisis hasta 2031?

Se proyecta que los ingresos se expandan a una CAGR del 4,86% hasta 2031.

¿Qué segmento de producto crece más rápido?

Los consumibles y accesorios lideran el campo con una CAGR del 8,34% gracias a los modelos de ventas de maquinilla y cuchilla.

¿Por qué está ganando terreno la hemodiálisis domiciliaria?

La paridad de reembolso, las máquinas simplificadas y la mentalidad de prevención de infecciones elevaron la penetración domiciliaria al 12,8% en Estados Unidos a mediados de 2025.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra la CAGR más alta del 7,02% a medida que China, India y el Sudeste Asiático despliegan programas de diálisis subsidiados.

¿Qué tecnologías están dando forma a la competencia futura?

Los dializadores de alto flujo, las plataformas de telenefrología y los riñones artificiales portátiles en etapa temprana son los principales temas de innovación que influyen en la inversión estratégica.

Última actualización de la página el: