Tamaño y Participación del Mercado de Diálisis Peritoneal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

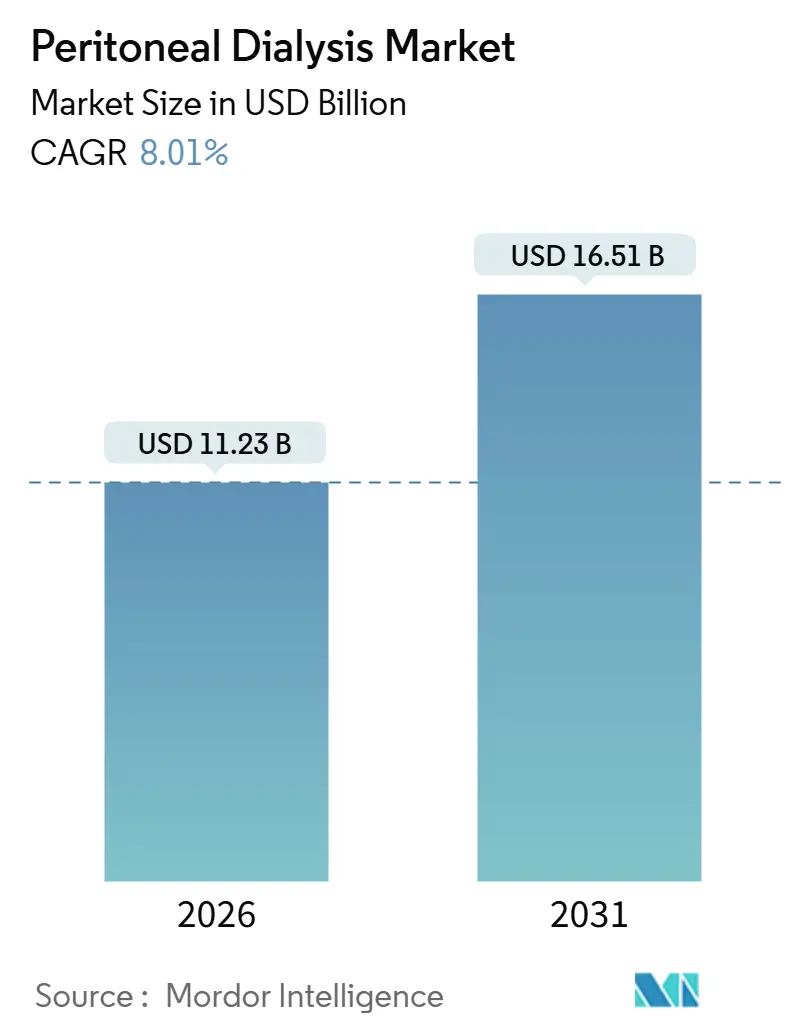

| Tamaño del Mercado (2026) | 11.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diálisis Peritoneal por Mordor Intelligence

El tamaño del Mercado de Diálisis Peritoneal se estima en USD 11,23 mil millones en 2026 y se espera que alcance USD 16,51 mil millones en 2031, a una CAGR del 8,01% durante el período de pronóstico (2026-2031).

Esta expansión refleja un cambio estructural desde la hemodiálisis en centros hacia opciones domiciliarias, a medida que los pagadores recompensan la atención renal basada en valor. Un objetivo obligatorio de penetración del 30% en diálisis domiciliaria en los Estados Unidos, junto con políticas similares de "DP primero" en partes de Europa y Asia-Pacífico, está ampliando la oportunidad del mercado de diálisis peritoneal. Las funciones de conectividad integradas en los cicladores automatizados, la reducción de aranceles de importación sobre consumibles fabricados localmente y la creciente carga de la diabetes y la hipertensión convergen para sostener la demanda. Mientras tanto, los fabricantes están consolidando las cadenas de suministro tras la exposición de riesgos de sitio único por el huracán Helene, impulsando estrategias de doble abastecimiento y adiciones de capacidad localizada. Los protocolos de control de infecciones, las brechas de reembolso en determinadas economías emergentes y la volatilidad arancelaria en plásticos y electrónica moderan las perspectivas, pero no desvían la trayectoria a largo plazo del mercado de diálisis peritoneal.

Conclusiones Clave del Informe

- Por tipo de producto, las soluciones de diálisis peritoneal lideraron con una participación de ingresos del 36,81% en 2025; se proyecta que los dispositivos de DP se expandirán a una CAGR del 8,94% hasta 2031.

- Por modalidad de tratamiento, la diálisis peritoneal ambulatoria continua capturó el 64,57% de la participación del mercado de diálisis peritoneal en 2025; la diálisis peritoneal automatizada avanza a una CAGR del 9,81% hasta 2031.

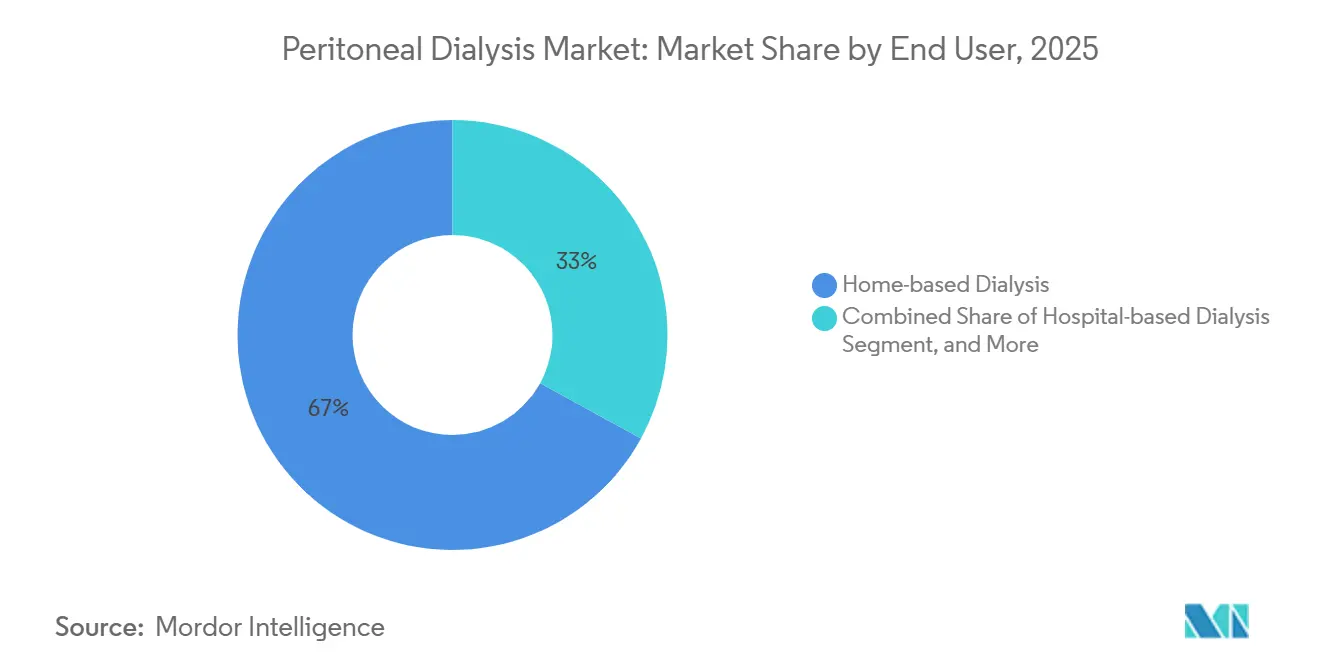

- Por usuario final, la diálisis domiciliaria representó el 67,02% del tamaño del mercado de diálisis peritoneal en 2025 y se proyecta que se expandirá a una CAGR del 12,22% entre 2026 y 2031.

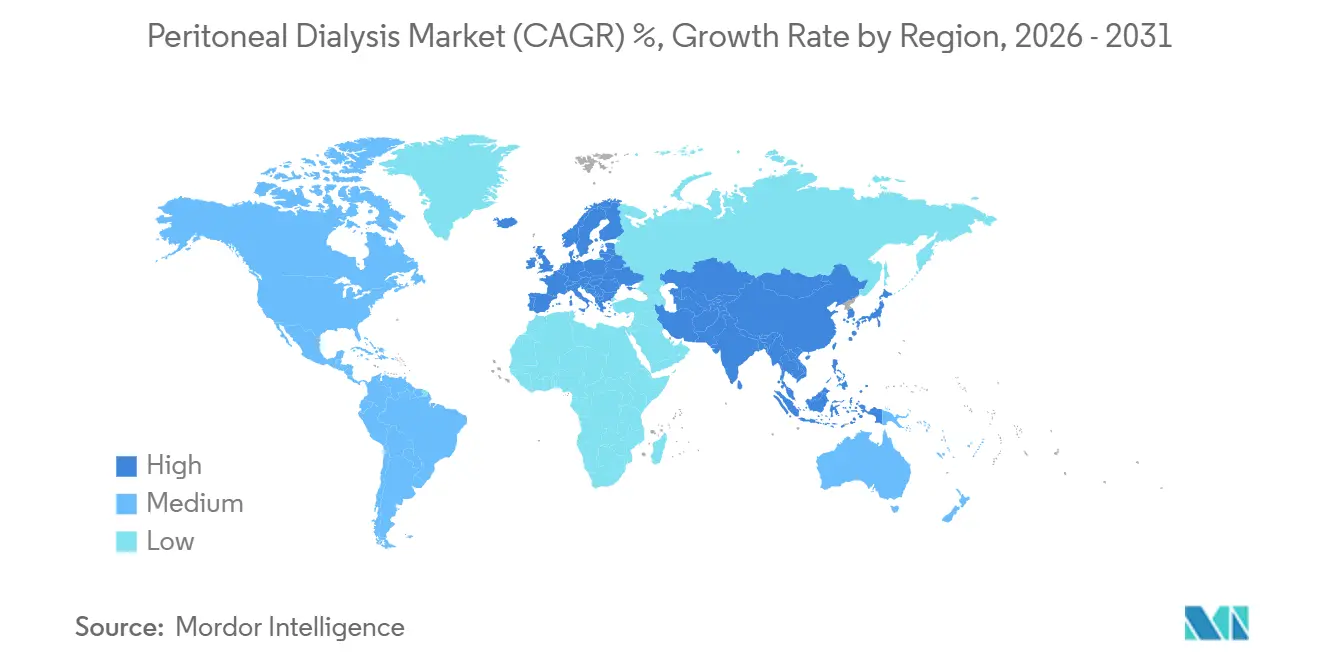

- Por geografía, América del Norte mantuvo el 34,83% de la participación del mercado de diálisis peritoneal en 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 12,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Diálisis Peritoneal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de ERCT y ERC a Nivel Global | +1.8% | Global, con concentración en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia Creciente por la Terapia de Reemplazo Renal Domiciliaria | +2.1% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Cicladores de DP Automatizados y Soluciones Biocompatibles | +1.5% | Global, adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Reformas de Reembolso Favorables | +1.3% | Estados Unidos, Canadá, Reino Unido, Alemania | Corto plazo (≤ 2 años) |

| Plataformas de Monitoreo Remoto Habilitadas por IA para la Optimización de la Terapia | +0.9% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Incentivos de Localización de la Cadena de Suministro que Reducen la Dependencia de las Importaciones | +0.7% | China, India, Brasil, ASEAN | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de ERCT y ERC a Nivel Global

La incidencia global de la enfermedad renal en etapa terminal sigue aumentando a medida que la diabetes y la hipertensión se vuelven más prevalentes. El Sistema de Datos Renales de los Estados Unidos registró 130.754 nuevos casos de ERCT en 2024, un aumento del 2,3% interanual. En China, 132,3 millones de adultos viven con enfermedad renal crónica, pero solo el 15% recibe diálisis, lo que subraya una vasta necesidad insatisfecha.[1]Comisión Nacional de Salud de China, "Informe de Prevalencia de ERC," nhc.gov.cn India suma aproximadamente 220.000 pacientes con ERCT anualmente, pero menos del 10% accede a terapia de mantenimiento. Estas tendencias epidemiológicas garantizan un crecimiento sostenido del volumen para el mercado de diálisis peritoneal, ya que los sistemas de salud buscan alternativas rentables a la hemodiálisis en centros, que consume tres veces el gasto anual por paciente en la mayoría de los entornos de la OCDE. Los fabricantes responden ampliando la producción de soluciones que reducen el consumo de glucosa y cicladores de bajo costo adaptados para la asequibilidad en los mercados emergentes.

Preferencia Creciente por la Terapia de Reemplazo Renal Domiciliaria

La autonomía del paciente, las preocupaciones por infecciones durante la pandemia y los incentivos de los pagadores están inclinando la selección de modalidades. Los participantes en el Modelo de Elección de Tratamiento para ERCT del CMS aumentaron los inicios de terapia domiciliaria en un 18% entre 2021 y 2024. La guía de NHS England de 2024 designa la diálisis peritoneal como la modalidad predeterminada salvo contraindicación, reduciendo las tasas de hospitalización en un 27% en comparación con la hemodiálisis en centros.[2]NHS England, "Política de Comisionamiento Clínico," england.nhs.uk Un estudio de cohorte de 2024 del Journal of the American Society of Nephrology mostró que los pacientes con DP experimentaron un 41% menos de infecciones nosocomiales durante las oleadas de COVID-19. Los empleadores ahora favorecen la terapia automatizada nocturna que preserva la productividad diurna, acelerando la adopción entre las cohortes en edad laboral. Estos cambios fortalecen las perspectivas a mediano plazo para el mercado de diálisis peritoneal.

Avances Tecnológicos en Cicladores de DP Automatizados y Soluciones Biocompatibles

Los cicladores conectados transmiten datos de tratamiento a paneles de control en la nube, lo que permite a los nefrólogos ajustar las prescripciones sin visitas presenciales. El Homechoice Claria de Baxter registró más de 1,2 millones de sesiones remotas en 2024. Un ensayo aleatorizado de Kidney International encontró que el monitoreo remoto redujo el fracaso de la técnica en un 34% durante 2 años. Las soluciones biocompatibles evolucionan más allá de la glucosa: la icodextrina representa ahora el 22% del volumen europeo y apoya la ultrafiltración de larga permanencia. Los dialysatos de aminoácidos mejoraron la albúmina sérica en 0,3 g/dL en pacientes de DP de edad avanzada según un metaanálisis de 2025. Estas innovaciones prolongan la longevidad de la terapia, reducen el riesgo de abandono y amplían el grupo de pacientes potenciales, reforzando el impulso en el mercado de diálisis peritoneal.

Reformas de Reembolso Favorables

Los modelos de pago basados en valor acortan los plazos de retorno de la inversión para la terapia domiciliaria. Medicare aumentó la tasa compuesta para la diálisis domiciliaria en un 3,2% en 2025 y añadió un pago mensual de capacitación de USD 150 durante seis meses. Alemania ahora exige a los nefrólogos documentar las razones por las que no ofrecen DP y establece de manera orientativa la consejería de DP primero. Ontario y Columbia Británica reembolsan el monitoreo remoto a CAD 75 (USD 55) por paciente al mes. Estas reformas alinean los incentivos de los proveedores con los resultados centrados en el paciente, desbloqueando un crecimiento más rápido para el mercado de diálisis peritoneal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Peritonitis e Infección Relacionada con el Catéter | -1.2% | Global, agudo en Asia del Sur, África Subsahariana, América Latina | Mediano plazo (2-4 años) |

| Alto Costo de Capital y Consumibles de los Sistemas APD | -0.9% | Mercados emergentes (India, Brasil, Sudeste Asiático, MEA) | Corto plazo (≤ 2 años) |

| Brechas de Personal Calificado y Capacitación de Pacientes en Mercados Emergentes | -0.7% | África Subsahariana, Asia del Sur, América Latina, MEA | Largo plazo (≥ 4 años) |

| Impactos Arancelarios sobre Plásticos de Grado Médico y Electrónica | -0.5% | Global, impacto concentrado en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Peritonitis e Infección Relacionada con el Catéter

La infección sigue siendo la principal causa de fracaso de la técnica y hospitalización. Las guías de la ISPD muestran una tasa mediana global de peritonitis de 0,40 episodios por paciente-año, con instalaciones en regiones de bajos recursos que superan 0,80.[3]Sociedad Internacional de Diálisis Peritoneal, "Recomendaciones sobre Peritonitis," ispd.org Un estudio de 2024 del Clinical Journal of the American Society of Nephrology atribuyó el 14% de los abandonos de DP a infecciones del catéter, frecuentemente impulsadas por la colonización por Staphylococcus aureus. La penetración de DP en Egipto es inferior al 1% porque los médicos citan preocupaciones por infecciones y acceso limitado a antibióticos profilácticos. Los fabricantes han lanzado recubrimientos antimicrobianos para catéteres y conectores ultravioleta, pero la adopción se rezaga en mercados con bajo gasto per cápita en salud, restringiendo el mercado de diálisis peritoneal.

Alto Costo de Capital y Consumibles de los Sistemas APD

Los cicladores automatizados tienen un precio de lista de USD 4.000 a USD 8.000, mientras que los consumibles mensuales pueden alcanzar USD 1.200. El Sistema Único de Salud de Brasil reembolsa solo USD 420, lo que obliga a muchos pacientes a revertir a CAPD. El programa nacional de diálisis de India excluye la DP, y el seguro privado tiene un límite de INR 25.000 (USD 300), por debajo del gasto típico de APD [MOHFW.GOV.IN]. Kidney International Reports calculó que la APD es neutral en costos con la hemodiálisis en centros solo por encima de 150 pacientes por centro. Estas brechas de asequibilidad ralentizan la adopción de APD y frenan el crecimiento del mercado de diálisis peritoneal en las economías emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Dominan, los Dispositivos se Aceleran

Las soluciones de diálisis peritoneal representaron el 36,81% del mercado de diálisis peritoneal en 2025, impulsadas por compras recurrentes de consumibles que generan flujos de ingresos predecibles. Las bolsas de doble cámara de Fresenius reducen aún más el riesgo de contaminación, reforzando la fidelidad a las soluciones. Por el contrario, se proyecta que los dispositivos de DP crecerán a una CAGR del 8,94%, impulsados por cicladores conectados a la nube que permiten ajustes remotos. Las unidades habilitadas con Sharesource redujeron los intercambios omitidos en un 31% en 2024. Los sets y catéteres de DP, aunque de menor valor, siguen siendo fundamentales para el inicio de la terapia, y los diseños de silicona de doble manguito de Medtronic reportaron un aumento del 12% en los envíos en 2024.

El aumento de los costos de cumplimiento bajo el Reglamento de Dispositivos Médicos 2017/745 de Europa obliga a los participantes más pequeños a salir del mercado, intensificando la competencia pero elevando la seguridad. Las formulaciones biocompatibles como la icodextrina representan ahora el 22% de las ventas de soluciones europeas. JMS introdujo mezclas de bicarbonato que mitigan el riesgo de acidosis en transportadores de alta permeabilidad. Estos desarrollos amplían las opciones clínicas y sostienen la diversificación de productos en el mercado de diálisis peritoneal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Tratamiento: CAPD Lidera, APD Gana Participación

La diálisis peritoneal ambulatoria continua representó el 64,57% de la participación del mercado de diálisis peritoneal en 2025 debido a los menores requisitos de capital. Sin embargo, la carga de los intercambios manuales conduce a tratamientos omitidos, con el 23% de los pacientes que omiten al menos un intercambio semanal. La diálisis peritoneal automatizada crece al 9,81% porque la terapia nocturna preserva las rutinas diurnas y mejora las puntuaciones de calidad de vida en un 18% en el KDQOL-SF. Corea del Sur alcanzó una penetración de APD del 47% en 2024, respaldada por la paridad de reembolso y los programas de arrendamiento de cicladores.

Los esquemas híbridos siguen siendo un nicho, respaldados para menos del 5% de los pacientes, pero muestran promesa en la preservación de la función renal residual. Las estructuras de pago agrupado en los Estados Unidos ahora incluyen el monitoreo remoto, inclinando aún más las prescripciones hacia la APD. Este cambio se alinea con los objetivos estratégicos de los pagadores y proveedores para hacer crecer el tamaño del mercado de diálisis peritoneal para las modalidades habilitadas por dispositivos.

Por Usuario Final: La Diálisis Domiciliaria Avanza con Fuerza

La terapia domiciliaria capturó el 67,02% del tamaño del mercado de diálisis peritoneal en 2025 y se prevé que se expanda a una CAGR del 12,22%, impulsada por los objetivos obligatorios del 30% domiciliario en las grandes organizaciones de los Estados Unidos. Un análisis de Health Affairs situó el gasto anual de Medicare por paciente en USD 89.000 para la DP domiciliaria frente a USD 96.000 para la hemodiálisis en centros. El monitoreo remoto redujo las hospitalizaciones en un 27% en una revisión del mundo real de AJKD de 2024. Los entornos hospitalarios mantienen relevancia para el manejo de infecciones agudas y la colocación de catéteres, pero están perdiendo participación a medida que los centros ambulatorios asumen los procedimientos de rutina. Las clínicas de diálisis actúan como centros de capacitación; DaVita informó que el 18% de los ingresos de las clínicas en 2024 proviene de servicios de apoyo domiciliario. La flexibilidad regulatoria que permite la instrucción liderada por enfermeras, como en Japón, alivia los cuellos de botella en la capacitación y amplía el alcance de la diálisis peritoneal a las poblaciones rurales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 34,83% del mercado de diálisis peritoneal en 2025, ya que la penetración de Medicare Advantage y las políticas provinciales de prioridad domiciliaria en Canadá fomentaron la terapia en el hogar. La participación en el modelo aumentó los inicios domiciliarios en los Estados Unidos en un 18% entre 2021 y 2024. México aumentó la cobertura de DP en un 9% en 2024, sumando 22.000 beneficiarios. La interrupción de la planta de Baxter en 2024 llevó a la FDA a emitir autorizaciones de importación de emergencia y generó debate sobre el doble abastecimiento obligatorio. Ontario alcanzó el 31% de inicios incidentes de DP en 2025, liderando a nivel mundial por medida provincial.

Europa sigue siendo impulsada por el cumplimiento normativo; la directiva de Alemania aumentó la DP incidente en un 14% en 2024. NHS England impulsó el inicio de DP al 28% de los nuevos inicios de diálisis en 2024. La penetración de Francia se mantuvo en el 11% debido a la reticencia cultural a pesar de la mejora del reembolso. Los proyectos piloto del sur de Europa muestran que los incentivos financieros pueden cambiar la combinación de modalidades en 18 meses, presagiando mayores ganancias en el mercado regional de diálisis peritoneal.

Asia-Pacífico registrará el crecimiento más rápido, con una CAGR del 12,95% hasta 2031. La rebaja fiscal del 15% de China y la nueva planta de WEGO reducen la exposición a importaciones y los precios. El esquema PLI de India atrajo USD 18 millones en expansión de capacidad de catéteres en Poly Medicure. Japón sumó un 3,2% más de pacientes con DP en 2024, con la ayuda de alertas impulsadas por IA y aprobaciones. Australia aprovecha la telesalud para la cobertura rural. Corea del Sur lidera con una penetración de DP del 43%, impulsada por el arrendamiento subsidiado.

Oriente Medio, África y América del Sur se rezagan debido a brechas de reembolso y déficits de capacitación. La penetración de DP en Brasil cayó al 4,3% en 2023, ya que el reembolso mensual sigue por debajo de los costos de consumibles. Arabia Saudita y los Emiratos Árabes Unidos reportaron cada uno una penetración de DP inferior al 10%, aunque el programa de cicladores gratuitos de Dubái en 2024 sugiere un potencial futuro. El proyecto piloto de Sudáfrica en KwaZulu-Natal logró una penetración de DP del 22%, pero aguarda financiamiento nacional. Estas regiones representan reservas de demanda latente que podrían acelerarse si se eliminan las barreras políticas, ampliando el mercado global de diálisis peritoneal.

Panorama Competitivo

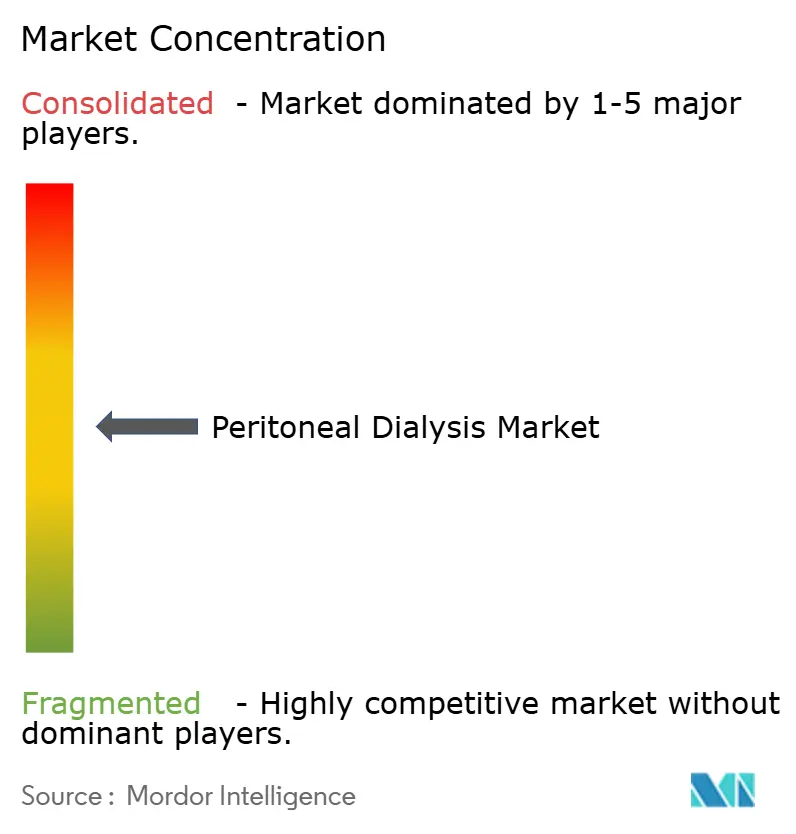

El mercado de diálisis peritoneal está concentrado, con Vantive y Fresenius Medical Care manteniendo una participación combinada significativa. Vantive, escindida de Baxter en 2024, mantiene el ciclador Homechoice Claria y las franquicias de soluciones Dianeal/Extraneal, informando que las unidades conectadas representan el 34% de su base instalada.

Las canalizaciones de innovación apuntan a la portabilidad y la regeneración por sorbentes. AWAK Technologies obtuvo la designación de Dispositivo Innovador de la FDA para un dispositivo de DP portátil y recaudó más de USD 20 millones para avanzar hacia ensayos fundamentales. Los catéteres de Tenckhoff de doble manguito de Medtronic redujeron el riesgo de infección y migración, elevando los volúmenes de 2024 en un 12%. Las empresas asiáticas como Terumo, Nipro y Asahi Kasei aprovechan las ventajas de costos; las alertas de IA de Terumo obtuvieron la aprobación japonesa en marzo de 2025. El nuevo participante chino WEGO ofrece soluciones con precios un 40% más bajos desde su nueva planta, apuntando al Sudeste Asiático y América Latina. Poly Medicure y Mitra Industries de India amplían sus huellas de exportación bajo el incentivo PLI.

Los obstáculos regulatorios bajo el Reglamento de Dispositivos Médicos de Europa elevan los costos de cumplimiento. Las empresas más pequeñas que carecen de equipos de calidad dedicados enfrentan cuellos de botella en auditorías, retrasando los lanzamientos y reforzando la ventaja de escala de los titulares. El huracán Helene subrayó los riesgos de concentración de la cadena de suministro, lo que generó llamados a la doble fuente y la redundancia modular. Las respuestas estratégicas incluyen la fabricación regional, las actualizaciones de software nativo en la nube y los modelos de arrendamiento que reducen los costos de entrada, todos orientados a defender o capturar participación en el mercado de diálisis peritoneal.

Líderes de la Industria de Diálisis Peritoneal

Baxter International Inc.

Terumo Corporation

B. Braun Melsungen AG

Fresenius Medical Care AG & Co. KGaA

Medtronic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Baxter reinició dos líneas de soluciones intravenosas en su planta de North Cove, restaurando el 85% de la capacidad previa a la tormenta tras el huracán Helene.

- Diciembre de 2025: La FDA otorgó la designación de Dispositivo Innovador al sistema de diálisis continua implantable Holly de Nephrodite.

- Junio de 2025: Vantive destinó USD 1.000 millones durante cinco años para innovaciones en atención renal habilitadas digitalmente.

- Septiembre de 2024: Fresenius Medical Care superó los 14.000 usuarios en los Estados Unidos en los sistemas de hemodiálisis domiciliaria NxStage e introdujo el Versi HD con mejoras de software GuideMe.

Alcance del Informe del Mercado Global de Diálisis Peritoneal

La diálisis peritoneal (DP) es una forma de terapia de reemplazo renal que utiliza la membrana peritoneal del propio paciente (el revestimiento de la cavidad abdominal) como filtro semipermeable para eliminar productos de desecho, exceso de líquido y electrolitos de la sangre. A diferencia de la hemodiálisis, que requiere una máquina externa y acceso vascular, la DP se realiza dentro del cuerpo infundiendo una solución de diálisis estéril (dialysato) en la cavidad peritoneal a través de un catéter colocado quirúrgicamente.

El Informe del Mercado de Diálisis Peritoneal está Segmentado por Tipo de Producto (Soluciones de Diálisis Peritoneal, Dispositivos de DP, Sets de DP, Catéteres de DP, Accesorios y Servicios), Modalidad de Tratamiento (CAPD, APD, DP Híbrida/Intermitente), Usuario Final (Domiciliario, Hospitalario, Centros y Clínicas de Diálisis) y Geografía (América del Norte, Europa, Asia-Pacífico, MEA, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Soluciones de Diálisis Peritoneal |

| Dispositivos de DP |

| Sets de DP |

| Catéteres de DP |

| Accesorios y Servicios |

| Diálisis Peritoneal Ambulatoria Continua (CAPD) |

| Diálisis Peritoneal Automatizada (APD) |

| DP Híbrida / Intermitente |

| Diálisis Domiciliaria |

| Diálisis Hospitalaria |

| Centros y Clínicas de Diálisis |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Soluciones de Diálisis Peritoneal | |

| Dispositivos de DP | ||

| Sets de DP | ||

| Catéteres de DP | ||

| Accesorios y Servicios | ||

| Por Modalidad de Tratamiento | Diálisis Peritoneal Ambulatoria Continua (CAPD) | |

| Diálisis Peritoneal Automatizada (APD) | ||

| DP Híbrida / Intermitente | ||

| Por Usuario Final | Diálisis Domiciliaria | |

| Diálisis Hospitalaria | ||

| Centros y Clínicas de Diálisis | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diálisis peritoneal en 2031?

Se prevé que el mercado alcance USD 16,51 mil millones en 2031, reflejando una CAGR del 8,01%.

¿Qué modalidad de tratamiento crece más rápido dentro de la diálisis peritoneal?

La diálisis peritoneal automatizada avanza a una CAGR del 9,81%, ya que la terapia nocturna atrae a los pacientes en edad laboral.

¿Por qué los pagadores promueven la diálisis domiciliaria?

La DP domiciliaria reduce el gasto anual de Medicare a USD 89.000 por paciente, en comparación con USD 96.000 para la atención en centros, al tiempo que reduce la frecuencia de hospitalizaciones.

¿Cómo están abordando los fabricantes el riesgo de infección en la diálisis peritoneal?

Las empresas están lanzando catéteres antimicrobianos, dispositivos de conexión ultravioleta y alertas de IA que predicen la peritonitis antes del inicio clínico.

¿Qué región se espera que registre el mayor crecimiento del mercado de diálisis peritoneal?

Asia-Pacífico se expandirá a una CAGR del 12,95% hasta 2031, impulsada por los incentivos de localización en China e India y la infraestructura madura en Corea del Sur.

Última actualización de la página el: