Tamaño y Participación del Mercado de Servicios de Hemodiálisis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Servicios de Hemodiálisis por Mordor Intelligence

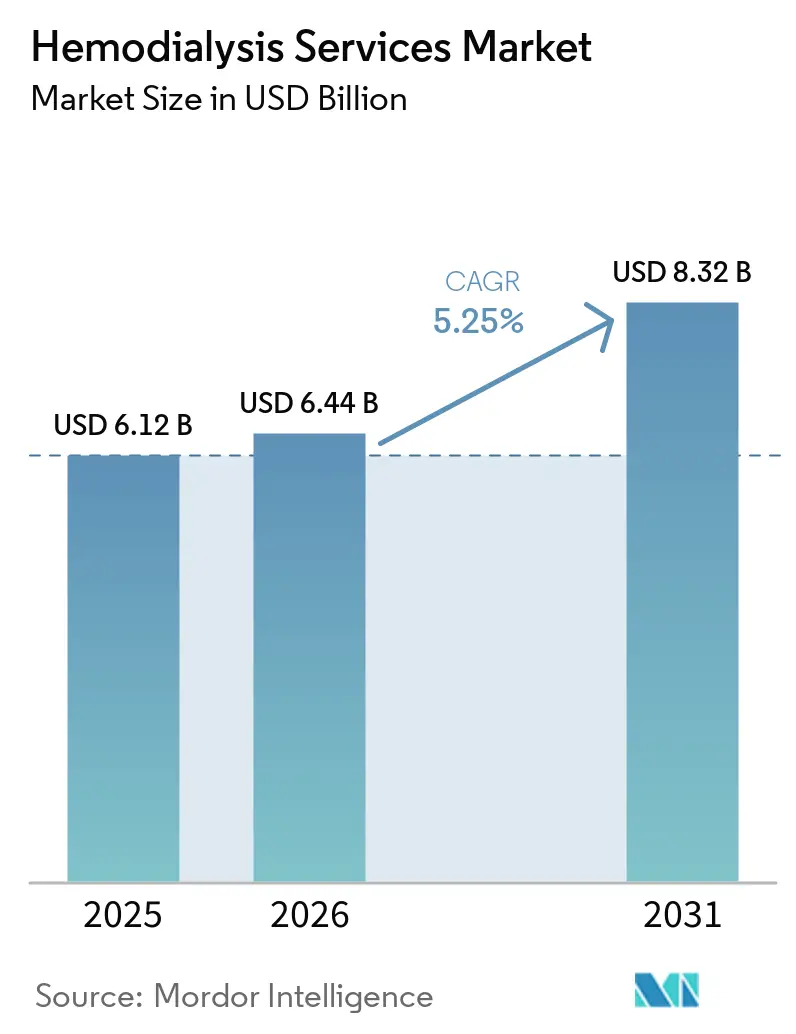

El tamaño del Mercado de Servicios de Hemodiálisis fue valorado en USD 6,12 mil millones en 2025 y se estima que crecerá desde USD 6,44 mil millones en 2026 hasta alcanzar USD 8,32 mil millones en 2031, a una CAGR del 5,25% durante el período de pronóstico (2026-2031).

El mercado continúa sustentándose en una base de tratamiento crónico, ya que los pacientes con enfermedad renal en etapa terminal generalmente requieren 3 sesiones de diálisis por semana de por vida, a menos que reciban un trasplante, y la oferta de trasplantes sigue siendo inferior a la necesidad de los pacientes. Solo en los Estados Unidos, hay casi 135.000 nuevos casos de enfermedad renal en etapa terminal cada año y 857.305 personas viven con esta condición, lo que mantiene los volúmenes de tratamiento firmes incluso cuando los proveedores enfrentan presión operativa. Los sistemas de reembolso público también otorgan al mercado de servicios de hemodiálisis una base de pago estable, con el Sistema de Pago Prospectivo de Enfermedad Renal en Etapa Terminal del año calendario 2026 que respalda a casi 7.600 instalaciones certificadas y pagos federales proyectados de USD 6 mil millones. Al mismo tiempo, los operadores están encontrando nuevo espacio para la expansión a medida que las plataformas de terapia domiciliaria mejoran el monitoreo y la gestión de prescripciones, lo que apoya un cambio gradual hacia modelos de atención de menor costo fuera de la clínica. La estrategia competitiva en el mercado de servicios de hemodiálisis se mueve, por tanto, en 2 direcciones a la vez, con algunos proveedores reduciendo sus redes de clínicas para proteger los márgenes, mientras que otros invierten en herramientas digitales, programas domiciliarios y rediseño de la atención para capturar la demanda futura.

Conclusiones Clave del Informe

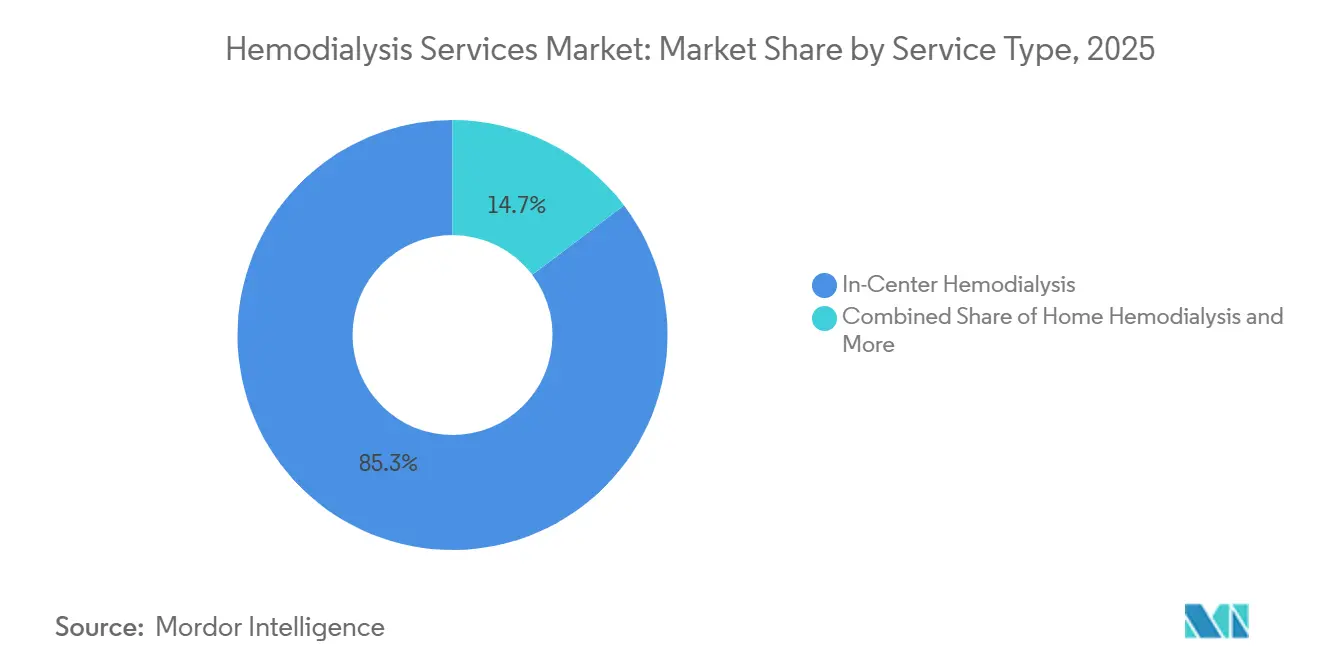

- Por tipo de servicio, la hemodiálisis en centro lideró con una participación de ingresos del 85,31% en 2025, mientras que se prevé que la hemodiálisis en el hogar se expanda a una CAGR del 8,38% hasta 2031.

- Por usuario final, los centros de diálisis mantuvieron el 83,24% de los ingresos en 2025, mientras que se proyecta que los entornos de atención domiciliaria registren una CAGR del 8,52% hasta 2031.

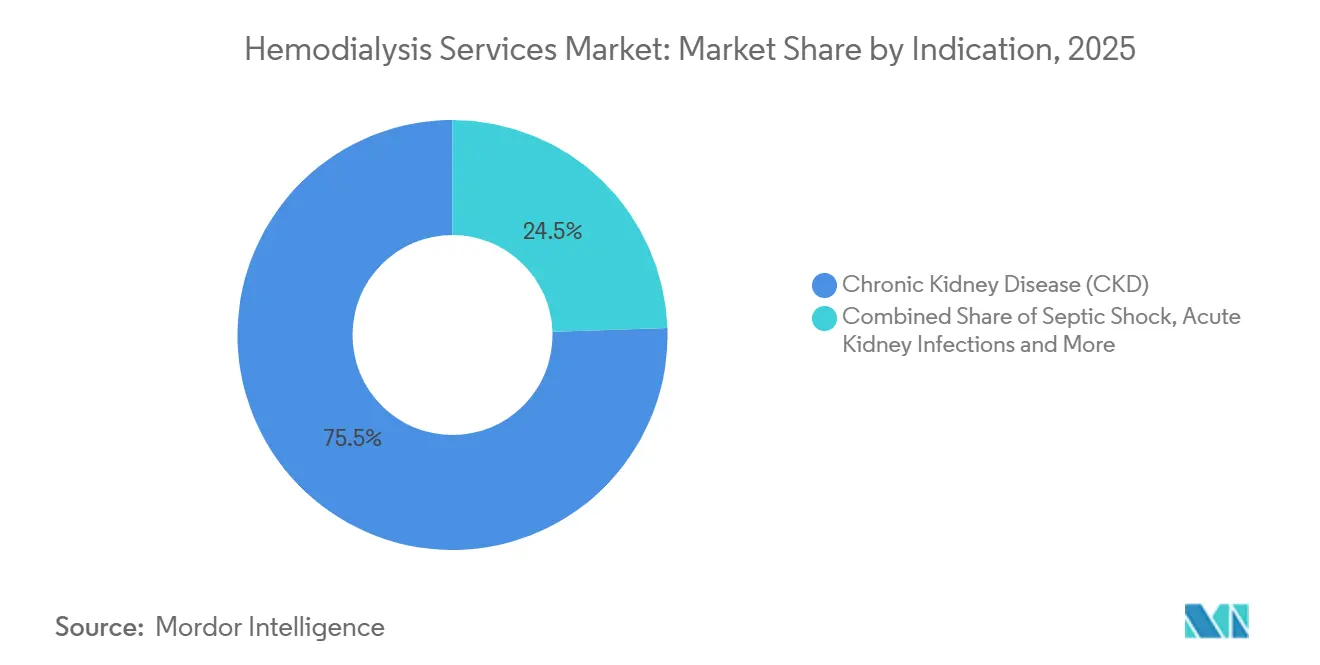

- Por indicación, la enfermedad renal crónica representó el 75,52% de los ingresos en 2025, mientras que se espera que el choque séptico avance a una CAGR del 6,25% hasta 2031.

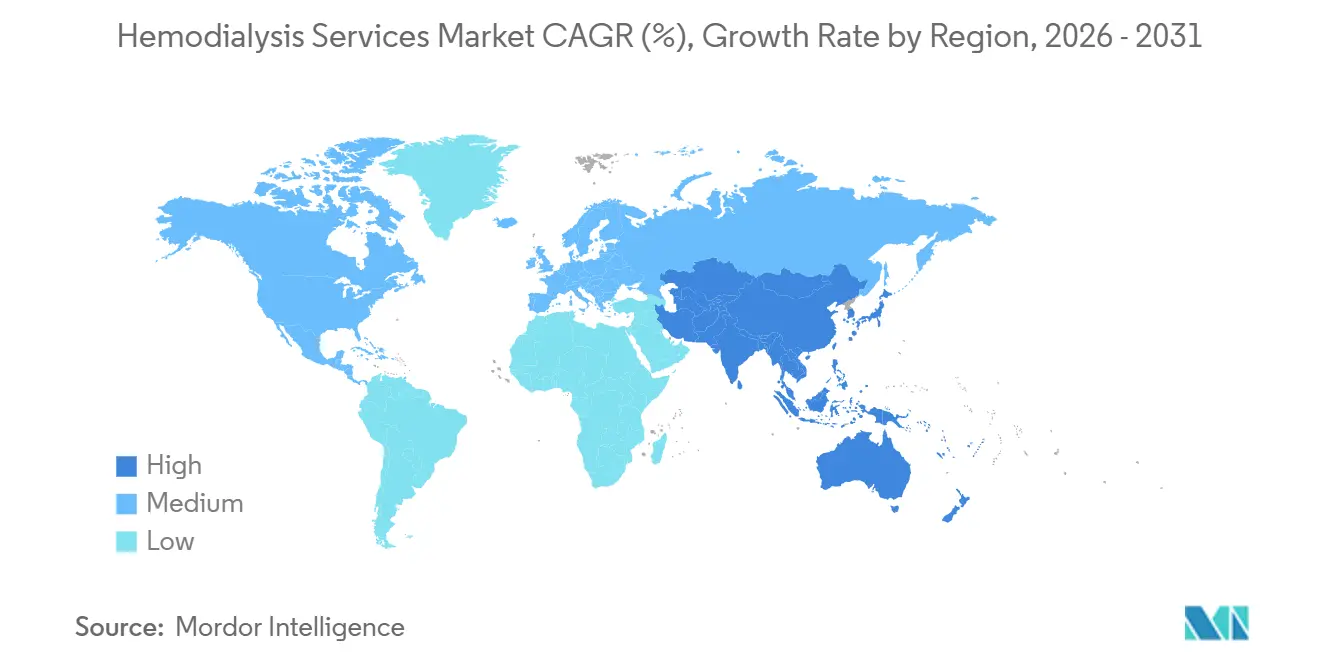

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,22% en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 7,65% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Hemodiálisis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedad Renal en Etapa Terminal y Progresión de la Enfermedad Renal Crónica | +1.8% | Global, concentrado en Asia-Pacífico, América del Norte y Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura de Reembolso de Medicare y Diálisis Nacional | +1.3% | América del Norte como mercado primario, con efecto secundario en los esquemas nacionales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia la Hemodiálisis en el Hogar y el Monitoreo Remoto | +0.8% | América del Norte, Europa y ganancias tempranas en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Redes de Centros en Zonas Urbanas y de Segundo Nivel | +0.6% | Asia-Pacífico como núcleo, con efecto secundario en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Ciclo de Actualización de Hemodiafiltración en Mercados con Base Instalada | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Eficiencia de Personal Liderada por Telesalud y Menor Fricción en el Tiempo de Silla | +0.4% | América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedad Renal en Etapa Terminal y Progresión de la Enfermedad Renal Crónica

El mercado de servicios de hemodiálisis está siendo impulsado por un mayor número de pacientes con enfermedad renal crónica que eventualmente progresan a enfermedad renal en etapa terminal y requieren terapia de reemplazo renal continua. El Censo Brasileño de Diálisis 2024 registró 172.585 pacientes en diálisis, lo que representó un crecimiento de casi el 55% en la década anterior y mostró cómo la carga de pacientes continúa aumentando en los grandes sistemas de tratamiento. El mismo censo encontró que la diabetes y la hipertensión representaron cada una el 29% de la etiología de la enfermedad renal crónica, lo que demuestra que la demanda de diálisis sigue siendo alimentada por trastornos metabólicos comunes de larga duración en lugar de episodios clínicos aislados. Esto es importante porque los pacientes que inician el tratamiento en etapas más avanzadas de la enfermedad a menudo necesitan una atención más compleja, mayor supervisión clínica y mayor continuidad del tratamiento, todo lo cual eleva la intensidad del servicio asociada a cada relación con el paciente. El mercado de servicios de hemodiálisis también se beneficia del hecho de que la enfermedad renal en etapa terminal no es una condición de ciclo corto, por lo que las nuevas incorporaciones de pacientes tienden a acumularse en un censo de tratamiento duradero en lugar de desaparecer rápidamente. Como resultado, el aumento de la prevalencia de la enfermedad renal crónica no solo amplía la base de pacientes, sino que también apoya una utilización más estable, una programación más predecible y una mayor visibilidad de los ingresos para los operadores que pueden manejar una atención de mayor complejidad[1]Sociedade Brasileira de Nefrologia y Pró Rim, "Censo Brasileiro de Diálise de 2024," Pró Rim, prorim.org.br.

Expansión de la Cobertura de Reembolso de Medicare y Diálisis Nacional

El respaldo al reembolso sigue siendo uno de los apoyos de crecimiento más claros para el mercado de servicios de hemodiálisis, ya que la economía de las instalaciones depende en gran medida de reglas de pago estables y una facturación frecuente de tratamientos. La norma final del Sistema de Pago Prospectivo de Enfermedad Renal en Etapa Terminal del año calendario 2026 elevó la tasa base de Medicare a USD 281,71 por tratamiento, lo que representó USD 7,89 más que en 2025. Los Centros de Servicios de Medicare y Medicaid también proyectaron un crecimiento del 2,2% en los pagos totales a todas las instalaciones de enfermedad renal en etapa terminal, con los centros independientes recibiendo un aumento del 2,2% y las instalaciones de base hospitalaria recibiendo un aumento del 1,5%, lo que refuerza la solidez del pago detrás de las grandes redes ambulatorias. La norma también extendió el ajuste de pago adicional por capacitación para la diálisis domiciliaria y la autodiálisis hasta 2026 y alineó la tasa de pago de diálisis por lesión renal aguda en USD 281,71, lo que amplía la vía financiada para la atención fuera de la clínica. Incluso con ese respaldo, el fin anticipado del Modelo de Opciones de Tratamiento de Enfermedad Renal en Etapa Terminal demostró que los incentivos de pago por sí solos no cambian automáticamente los modelos de atención cuando el personal, la capacitación de pacientes y la infraestructura aún limitan la ejecución. El mercado de servicios de hemodiálisis continúa beneficiándose de la amplitud del reembolso, mientras que los operadores aún necesitan combinar ese financiamiento con capacidad clínica y desempeño en cumplimiento bajo el Programa de Incentivos de Calidad de Enfermedad Renal en Etapa Terminal[2]Centros de Servicios de Medicare y Medicaid, "Norma Final del Sistema de Pago Prospectivo de Enfermedad Renal en Etapa Terminal del Año Calendario 2026," CMS.gov, cms.gov.

Cambio hacia la Hemodiálisis en el Hogar y el Monitoreo Remoto

El mercado de servicios de hemodiálisis también está siendo reconfigurado por la tecnología de atención domiciliaria que reduce la brecha de supervisión entre las clínicas y los pacientes que viven fuera del centro. Fresenius Medical Care lanzó kinexus a nivel mundial en junio de 2026, creando una plataforma para el monitoreo remoto de terapias, la gestión de prescripciones y el pedido de suministros tanto para la diálisis peritoneal como para la hemodiálisis en el hogar. La plataforma da soporte a casi 290.000 pacientes en 3.539 clínicas, lo que demuestra que los grandes operadores ahora tratan la coordinación digital como infraestructura operativa central en lugar de una herramienta secundaria. Este modelo es importante porque los parámetros de sesión y los signos vitales pueden trasladarse directamente a los paneles de control de las clínicas, lo que permite a un equipo clínico supervisar a más de un paciente domiciliario sin sacrificar la visibilidad sobre la adherencia al tratamiento. La dirección de las políticas avanza en el mismo sentido, con los Centros de Servicios de Medicare y Medicaid extendiendo el respaldo de pago para la diálisis domiciliaria por lesión renal aguda y la Fundación Nacional del Riñón continuando presionando por un acceso duradero a la telesalud para los pacientes renales. En conjunto, esos cambios apoyan un mercado de servicios de hemodiálisis donde las modalidades domiciliarias ganan participación porque mejoran tanto la flexibilidad de la atención como la eficiencia operativa, no solo la conveniencia del paciente.

Ciclo de Actualización de Hemodiafiltración en Mercados con Base Instalada

Otro apoyo importante para el mercado de servicios de hemodiálisis es el ciclo de actualización en torno a la hemodiafiltración de alto volumen en regiones maduras con base instalada. La Administración de Alimentos y Medicamentos aprobó el sistema 5008X CAREsystem actualizado de Fresenius Medical Care en mayo de 2025, abriendo la puerta a la hemodiafiltración de alto volumen en los Estados Unidos tras años de adopción previa en Europa y Asia-Pacífico. El análisis señaló que casi 160.000 máquinas de hemodiálisis en centro en los proveedores estadounidenses podrían ser elegibles para reemplazo, lo que apunta a una renovación significativa del servicio vinculada al equipamiento en las redes de clínicas. Para abril de 2026, el sistema había llegado a casi 100 clínicas en los Estados Unidos y había superado los 100.000 tratamientos, lo que demuestra que el despliegue ya había superado la escala piloto. La hemodiafiltración de alto volumen puede suministrar volúmenes convectivos de al menos 23 litros por sesión, y el historial clínico de otras regiones ha mantenido alto el interés de los proveedores a medida que crece la adopción en los Estados Unidos. Esto le otorga al mercado de servicios de hemodiálisis una posible capa premium dentro del entorno de atención en centro, donde los centros que actualicen temprano pueden estar mejor posicionados para competir por contratos con pagadores vinculados a la calidad y los resultados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Intensidad de Mano de Obra y Presión por Escasez de Enfermeras | -1.2% | América del Norte y Europa grave, moderado a nivel global | Largo plazo (≥ 4 años) |

| Fallo del Acceso Vascular y Riesgo de Rehospitalización | -0.6% | Global, particularmente en mercados con población envejecida | Mediano plazo (2-4 años) |

| Gastos Generales de Tratamiento de Agua, Control de Infecciones y Cumplimiento Normativo | -0.4% | Global, agudo en los mercados de infraestructura de Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Reembolso Desigual para Modalidades Domiciliarias y Logística de Capacitación | -0.4% | Europa y América del Sur, menos agudo en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Mano de Obra y Presión por Escasez de Enfermeras

El freno más persistente en el mercado de servicios de hemodiálisis es la intensidad de mano de obra en la prestación del tratamiento, ya que la atención de diálisis sigue dependiendo de enfermeras especializadas, nefrólogos, personal técnico y rutinas estrictas de supervisión. La tasa de ocupación de plazas de residencia en nefrología en los Estados Unidos se situó en el 66% en 2024, lo que apunta a un problema en la cadena de formación al mismo tiempo que la necesidad de los pacientes continúa aumentando. El Centro Nacional de Análisis de la Fuerza Laboral en Salud proyectó una escasez del 21% de nefrólogos para 2037 y una escasez del 10% de enfermeras registradas para 2027, con las zonas rurales enfrentando una mayor exposición a las brechas de servicio. Esas escaseces son importantes porque la nueva capacidad de sillas no puede utilizarse plenamente cuando una instalación no puede cubrir turnos, capacitar pacientes o mantener las ratios de supervisión requeridas. La telesalud y los proveedores de práctica avanzada pueden ayudar en el margen, pero los requisitos de atención presencial de Medicare aún limitan hasta qué punto esas soluciones pueden escalar en el uso rutinario. El mercado de servicios de hemodiálisis enfrenta, por tanto, un techo práctico donde la demanda sigue siendo sólida, pero las escaseces de mano de obra ralentizan el ritmo al que los operadores pueden convertir esa demanda en volumen de tratamiento activo.

Reembolso Desigual para Modalidades Domiciliarias y Logística de Capacitación

La expansión de la atención domiciliaria en el mercado de servicios de hemodiálisis también se ve frenada por reglas de reembolso desiguales y la carga operativa de capacitar a los pacientes antes de que el tratamiento pueda trasladarse de forma segura fuera del centro. En Brasil, un estudio encargado por la Asociación Brasileña de Centros de Diálisis y Trasplante y la Sociedad Brasileña de Nefrología encontró que el reembolso público por sesiones de hemodiálisis estaba un 38% por debajo del costo promedio estimado por sesión, lo que limita el margen que tienen los operadores para financiar la capacitación y la infraestructura de apoyo domiciliario. En Francia, la reforma del Proyecto de Ley de Financiamiento de la Seguridad Social 2026 trasladará el financiamiento de la diálisis de un pago por sesión a sumas globales semanales individualizadas a partir de enero de 2027, añadiendo casi 27 grupos de pacientes y más administración para los proveedores de modalidades mixtas. La hemodiálisis en el hogar también requiere de 4 a 6 semanas de capacitación inicial, lo que significa que los proveedores deben invertir tiempo de personal mucho antes de que un paciente alcance un estado de tratamiento estable. Los proveedores más grandes pueden absorber esa carga de configuración con mayor facilidad, pero los operadores más pequeños pueden retrasar el desarrollo del programa si el reembolso no es suficientemente confiable para cubrir los costos de apoyo en la etapa inicial. Esto mantiene al mercado de servicios de hemodiálisis en un camino de adopción domiciliaria más lento en algunos países, incluso cuando el interés de los pacientes y la preparación tecnológica están mejorando[3]France Rein, "2026, Año Crítico Para La Reforma Del Financiamiento De La Diálisis," France Rein, francerein.org.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Volúmenes en Centro Anclan los Ingresos Mientras las Modalidades Domiciliarias Ganan Terreno Estructural

La hemodiálisis en centro mantuvo el 85,31% de la participación del mercado de servicios de hemodiálisis por tipo de servicio en 2025, lo que muestra cuán fuertemente la base de ingresos sigue dependiendo de la prestación de tratamiento en clínicas. Este segmento sigue siendo dominante porque los centros de diálisis proporcionan las máquinas, el personal clínico capacitado, los sistemas de tratamiento de agua y la supervisión de emergencias que muchos pacientes con múltiples comorbilidades aún necesitan de forma regular. El mercado de servicios de hemodiálisis sigue inclinándose hacia la atención en centro porque estas instalaciones se han construido durante décadas en torno a una programación predecible, la familiaridad de los pagadores y un sólido control de procedimientos. La hemodiálisis nocturna ofrece mayores volúmenes de depuración por sesión y tiene atractivo para los pacientes que desean mayor flexibilidad en su vida diaria, pero sigue siendo menos común porque la mayor ocupación de la silla cambia la economía de cada turno de tratamiento. Otros tipos de servicio, incluidas las modalidades híbridas y las vinculadas al hogar, continúan añadiendo flujos de ingresos menores en mercados donde la política pública apoya el tratamiento fuera del centro tradicional.

La hemodiálisis en el hogar es el tipo de servicio de más rápido crecimiento con una CAGR del 8,38% de 2026 a 2031, lo que muestra dónde se concentra el rediseño futuro de la atención dentro del mercado de servicios de hemodiálisis. Outset Medical recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos en enero de 2026 para el sistema de hemodiálisis Tablo de próxima generación, que también fue el primer sistema de diálisis autorizado bajo los requisitos de ciberseguridad de dispositivos médicos de la Administración de Alimentos y Medicamentos de 2025. El sistema está ahora desplegado en más de 1.000 instalaciones de atención médica en los Estados Unidos, lo que sugiere que los proveedores están cada vez más dispuestos a respaldar tecnología que facilite el movimiento entre entornos de atención. Ese estándar regulatorio más estricto puede dar ventaja a los proveedores que puedan cumplir con los nuevos estándares de cumplimiento, lo que podría reducir la elección de proveedores con el tiempo mientras fortalece el argumento operativo para programas domiciliarios escalables en el mercado de servicios de hemodiálisis.

Por Usuario Final: Las Redes de Centros de Diálisis Dominan, Pero la Lógica de Valor de la Atención Domiciliaria Cambia las Prioridades de los Operadores

Los centros de diálisis comandaron el 83,24% de la participación del tamaño del mercado de servicios de hemodiálisis por usuario final en 2025, lo que refleja la ventaja de escala de las redes de tratamiento en sitio fijo. Estas redes apoyan un tratamiento estandarizado de alto volumen con visitas recurrentes de pacientes, lo que las ha convertido en el modelo operativo central para las cadenas de servicios con fines de lucro. Los hospitales siguen siendo la segunda base principal de usuarios finales porque las necesidades agudas de diálisis en entornos de cuidados intensivos aún requieren una estrecha integración con las vías de atención hospitalaria más amplias. Esto es especialmente relevante a medida que el choque séptico y la lesión renal aguda asociada a sepsis aumentan la necesidad de hemodiálisis intermitente y terapia de reemplazo renal continua en entornos de alta complejidad. Otros usuarios finales, incluidos los hogares de ancianos y las instalaciones especializadas de rehabilitación, aún representan una parte menor del mercado de servicios de hemodiálisis, pero están ganando relevancia a medida que la atención de diálisis sigue a una base de pacientes más envejecida y médicamente más compleja.

Los entornos de atención domiciliaria son la categoría de usuario final de más rápido crecimiento, y se proyecta que esta parte del tamaño del mercado de servicios de hemodiálisis se expanda a una CAGR del 8,52% hasta 2031. Los Centros de Servicios de Medicare y Medicaid ampliaron este camino cuando extendieron el pago de diálisis domiciliaria por lesión renal aguda en la norma del Sistema de Pago Prospectivo de Enfermedad Renal en Etapa Terminal de 2025, lo que incorporó a algunos pacientes agudos en la base de ingresos de la atención domiciliaria también. El mercado de servicios de hemodiálisis está respondiendo porque el entorno domiciliario puede reducir el uso hospitalario evitable, mejorar la flexibilidad de programación y adaptarse a los esfuerzos de los pagadores por contener costos sin reducir la continuidad del tratamiento. Esto significa que el cambio del centro al hogar ya no es una opción limitada para pacientes seleccionados, sino una prioridad operativa más amplia para los proveedores que desean construir una combinación de usuarios finales más flexible en el mercado de servicios de hemodiálisis.

Por Indicación: La Enfermedad Renal Crónica Sostiene la Base de Ingresos Mientras el Choque Séptico Impulsa el Crecimiento de la Demanda Aguda

La enfermedad renal crónica representó el 75,52% del tamaño del mercado de servicios de hemodiálisis por indicación en 2025, lo que confirma que la insuficiencia renal de larga duración sigue siendo la fuente principal de ingresos y utilización. Este segmento es duradero porque la enfermedad renal crónica en estadio 5 requiere terapia de reemplazo renal de forma continua, lo que crea relaciones con los pacientes que a menudo se prolongan durante años con sesiones semanales repetidas. El mercado de servicios de hemodiálisis se beneficia, por tanto, de un flujo de demanda que es tanto recurrente como clínicamente necesario, lo que apoya un volumen de tratamiento estable incluso en períodos de presión operativa. Las infecciones renales agudas forman un grupo de indicaciones más pequeño, pero aún generan una demanda significativa de ciclo corto porque los episodios de tratamiento pueden ser intensivos en recursos incluso cuando no se convierten en atención a largo plazo. Esa división entre la enfermedad renal crónica de larga duración y los eventos agudos más cortos le otorga al mercado de servicios de hemodiálisis una base de ingresos estables con una capa menor pero importante de demanda episódica vinculada a hospitales.

El choque séptico es la indicación de más rápido crecimiento con una CAGR del 6,25% hasta 2031, lo que refleja la creciente carga de diálisis vinculada a la sepsis grave y la atención en unidades de cuidados intensivos. Un estudio multicéntrico en unidades de cuidados intensivos que abarcó 187.888 pacientes adultos encontró lesión renal aguda asociada a sepsis en el 46,6% de los casos de sepsis, y casi 1 de cada 8 de esos pacientes requirió terapia de reemplazo renal dentro de la primera semana. La mortalidad también aumentó drásticamente cuando el choque séptico acompañó a la lesión renal aguda, lo que incrementa la necesidad de capacidad de diálisis adyacente a los hospitales que pueda responder rápidamente a la demanda de atención crítica. Los proveedores que puedan conectar la diálisis aguda en hospitales con el seguimiento ambulatorio posterior están, por tanto, mejor posicionados para capturar tanto el episodio de tratamiento inmediato como cualquier conversión posterior a atención crónica dentro del mercado de servicios de hemodiálisis.

Análisis Geográfico

América del Norte mantuvo el 38,22% de la participación del mercado de servicios de hemodiálisis en 2025, lo que la convirtió en la base de ingresos regional más grande del período. Los Estados Unidos respaldan esta posición a través de un derecho de Medicare para la enfermedad renal en etapa terminal que cubre a los pacientes en diálisis independientemente de su edad, lo que le otorga a la región una sólida base de reembolso público. En el año calendario 2026, la tasa base del Sistema de Pago Prospectivo de Enfermedad Renal en Etapa Terminal se sitúa en USD 281,71 y se proyecta que genere casi USD 6 mil millones en pagos de Medicare a casi 7.600 instalaciones de enfermedad renal en etapa terminal, lo que representó un aumento del 2,2% respecto al año calendario 2025. El análisis también mostró que la propiedad en cadena seguía siendo muy alta entre las instalaciones de diálisis certificadas por Medicare, lo que explica por qué la escala, la contratación con pagadores y la eficiencia operativa siguen siendo herramientas competitivas centrales en el mercado de servicios de hemodiálisis. América del Sur presenta un panorama diferente, donde la necesidad de los pacientes continúa expandiéndose, pero el menor reembolso público crea un entorno de inversión más ajustado para el crecimiento de la red.

Europa fue la segunda presencia regional más grande, con Alemania y Francia identificados como sus mercados ancla en el mercado de servicios de hemodiálisis. Alemania refleja un sistema maduro y de alta penetración respaldado por el seguro de salud estatutario, mientras que Francia apoya a una gran población de diálisis a través de una estructura de atención organizada a nivel nacional. La legislación del Proyecto de Ley de Financiamiento de la Seguridad Social 2026 de Francia trasladará el financiamiento de la diálisis del pago por sesión a sumas globales semanales individualizadas a partir de enero de 2027, con el objetivo de fomentar un mayor uso de la diálisis domiciliaria y autónoma. Ese cambio de política es importante en el mercado de servicios de hemodiálisis más amplio de Europa porque los sistemas nacionales de salud a menudo influyen en las decisiones de inversión de los proveedores de manera más directa que las dinámicas de precios puramente privadas.

Asia-Pacífico es el segmento regional de más rápido crecimiento con una CAGR del 7,65% hasta 2031, lo que le otorga al mercado de servicios de hemodiálisis su mayor horizonte de expansión geográfica. La expansión de la red en zonas urbanas y semiurbanas desatendidas, especialmente en países con grandes poblaciones, donde el acceso aún está alcanzando la carga de enfermedad. Este patrón regional es importante porque la construcción de nuevas clínicas en áreas de alta necesidad puede añadir volumen rápidamente una vez que las condiciones de reembolso y suministro apoyen la prestación regular del servicio. Oriente Medio y África aún representan una participación menor del mercado de servicios de hemodiálisis, pero los modelos de inversión público-privada y la expansión internacional selectiva están ampliando gradualmente la huella de atención regional.

Panorama Competitivo

El mercado de servicios de hemodiálisis está muy consolidado en las regiones desarrolladas y es mucho más disperso en los países emergentes, por lo que las condiciones competitivas varían considerablemente según la geografía. Los grandes operadores se benefician de la densidad de la red, la experiencia en reembolso, la coordinación del suministro y la capacidad de distribuir los costos de cumplimiento normativo en redes de clínicas más amplias. En los Estados Unidos, DaVita y Fresenius Medical Care juntos controlaban cerca del 75 al 80% de la capacidad ambulatoria, lo que ayuda a explicar por qué la escala continúa dando forma al poder de fijación de precios, las operaciones de las clínicas y la dinámica de transferencia de pacientes. El mercado de servicios de hemodiálisis no está estático, sin embargo, porque incluso los operadores más grandes están ajustando sus redes, sistemas digitales y modelos de atención en lugar de depender únicamente del número de clínicas. Esa combinación de concentración y rediseño significa que la parte líder del mercado de servicios de hemodiálisis ahora compite en arquitectura de atención y disciplina operativa tanto como en presencia física de red.

Fresenius Medical Care ofrece un ejemplo claro de ese cambio a través de su transformación FME25+, el despliegue del sistema 5008X CAREsystem y su esfuerzo más amplio por alinear tecnología, operaciones de clínicas y herramientas de atención basada en valor. La empresa también aumentó su participación en Interwell Health en septiembre de 2025, lo que señaló un compromiso más sólido con modelos que conectan las operaciones de diálisis con la gestión de atención renal basada en valor. Al mismo tiempo, Fresenius ha estado saliendo de clínicas seleccionadas en los Estados Unidos, lo que muestra que el capital está siendo redirigido hacia activos más sólidos en lugar de distribuirse uniformemente en toda la red. Esos movimientos sugieren que el liderazgo en el mercado de servicios de hemodiálisis está cada vez más vinculado a si los operadores pueden mejorar la calidad del margen mientras siguen actualizando la capacidad clínica.

Los proveedores de tecnología también están dando forma a la competencia en el mercado de servicios de hemodiálisis al ofrecer a los proveedores nuevas formas de trasladar el tratamiento entre entornos de atención. La autorización de la próxima generación del sistema Tablo de Outset Medical en enero de 2026 y su despliegue en más de 1.000 instalaciones de atención médica en los Estados Unidos muestran cómo la innovación en dispositivos puede influir tanto en la internalización hospitalaria como en el diseño de programas domiciliarios. El lanzamiento de kinexus por parte de Fresenius Medical Care en junio de 2026 añade otro ejemplo, ya que las herramientas de coordinación digital pueden fortalecer la supervisión de los pacientes mientras hacen que la diálisis domiciliaria sea más fácil de gestionar a escala. En ese sentido, el mercado de servicios de hemodiálisis se está volviendo más competitivo no solo a través de la concentración de la propiedad, sino también a través de la capacidad de conectar centros, hogares, sistemas digitales y vías de atención respaldadas por pagadores en un único modelo operativo.

Líderes de la Industria de Servicios de Hemodiálisis

-

Fresenius Medical Care AG & Co. KGaA

-

B. Braun SE

-

DaVita Inc.

-

Diaverum AB

-

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: NephroPlus, parte de Nephrocare Health Services, amplió su presencia adquiriendo activos de diálisis de Northern Mindanao Dialysis Clinic Inc. y Aliaga Hemodialysis Centre Inc. en Filipinas. Con esta adquisición, NephroPlus opera más de 520 clínicas en India, Filipinas, Arabia Saudita, Uzbekistán y Nepal.

- Mayo de 2026: NefroCenter Group dio un paso significativo en su estrategia de crecimiento al adquirir el Hogar de Ancianos Sant'Anna en Imperia, Liguria, junto con tres centros de diálisis costeros. Esta expansión extendió su red desde regiones como Lacio, Lombardía y Emilia-Romaña hasta el norte costero de Italia, avanzando en sus esfuerzos de consolidación regional.

Alcance del Informe Global del Mercado de Servicios de Hemodiálisis

Según el alcance del informe, los servicios de hemodiálisis se refieren a tratamientos médicos que implican el uso de una máquina (dializador) para filtrar productos de desecho, exceso de líquidos y toxinas de la sangre de pacientes cuyos riñones no pueden realizar estas funciones de manera efectiva.

La segmentación del mercado de servicios de hemodiálisis está categorizada por tipo de servicio, usuario final, indicación y geografía. Por tipo de servicio, el mercado incluye hemodiálisis en centro, hemodiálisis en el hogar, hemodiálisis nocturna y otros servicios. Por usuario final, está segmentado en centros de diálisis, hospitales, atención domiciliaria y otros usuarios. Por indicación, el mercado cubre la enfermedad renal crónica (ERC), infecciones renales agudas, choque séptico y otras condiciones. Geográficamente, el mercado está dividido en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Hemodiálisis en Centro |

| Hemodiálisis en el Hogar |

| Hemodiálisis Nocturna |

| Otros Tipos de Servicio |

| Centros de Diálisis |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Enfermedad Renal Crónica (ERC) |

| Infecciones Renales Agudas |

| Choque Séptico |

| Otras Indicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Hemodiálisis en Centro | |

| Hemodiálisis en el Hogar | ||

| Hemodiálisis Nocturna | ||

| Otros Tipos de Servicio | ||

| Por Usuario Final | Centros de Diálisis | |

| Hospitales | ||

| Entornos de Atención Domiciliaria | ||

| Otros Usuarios Finales | ||

| Por Indicación | Enfermedad Renal Crónica (ERC) | |

| Infecciones Renales Agudas | ||

| Choque Séptico | ||

| Otras Indicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de hemodiálisis?

El tamaño del mercado de servicios de hemodiálisis se sitúa en USD 6,44 mil millones en 2026 y se prevé que alcance USD 8,32 mil millones en 2031 a una CAGR del 5,25%.

¿Qué tipo de servicio lidera los ingresos de los servicios de hemodiálisis?

La hemodiálisis en centro lideró los ingresos por tipo de servicio con una participación del 85,31% en 2025, lo que demuestra que el tratamiento en clínica sigue siendo el ancla de la generación de ingresos actual.

¿Qué entorno de usuario final crece más rápido en la prestación de atención de diálisis?

Se proyecta que los entornos de atención domiciliaria crezcan a una CAGR del 8,52% hasta 2031, respaldados por el apoyo al reembolso y herramientas de monitoreo remoto más sólidas.

¿Qué impulsa la demanda a largo plazo de servicios de hemodiálisis?

El mayor impulsor de la demanda a largo plazo es el creciente grupo de pacientes con enfermedad renal en etapa terminal y enfermedad renal crónica, respaldado por la necesidad recurrente de tratamiento y la disponibilidad limitada de trasplantes.

¿Qué región lidera los ingresos y cuál crece más rápido?

América del Norte mantuvo la mayor participación con el 38,22% en 2025, mientras que se prevé que Asia-Pacífico se expanda a una CAGR del 7,65% hasta 2031.

¿Cuál es el principal riesgo operativo para los proveedores de diálisis?

La intensidad de mano de obra sigue siendo el principal riesgo operativo porque las escaseces de nefrólogos y enfermeras pueden limitar la capacidad que los operadores pueden realmente poner en funcionamiento.

Última actualización de la página el: