Tamaño y Participación del Mercado de Camiones Autónomos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

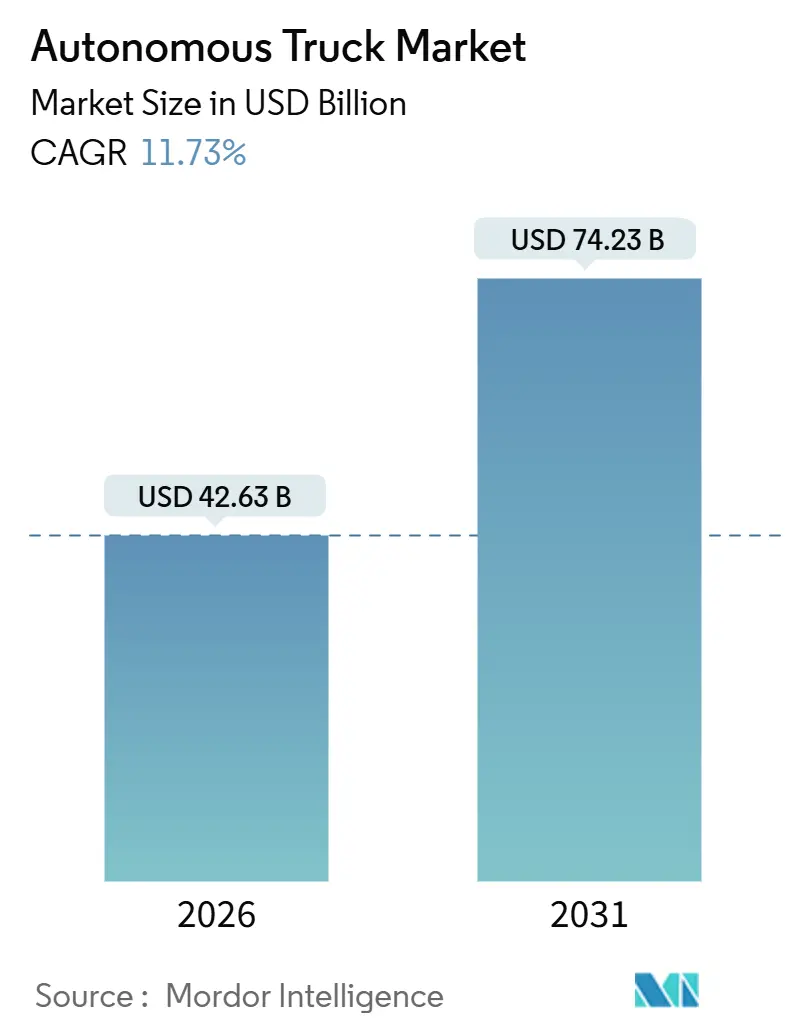

| Tamaño del Mercado (2026) | 42.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 74.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.73% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

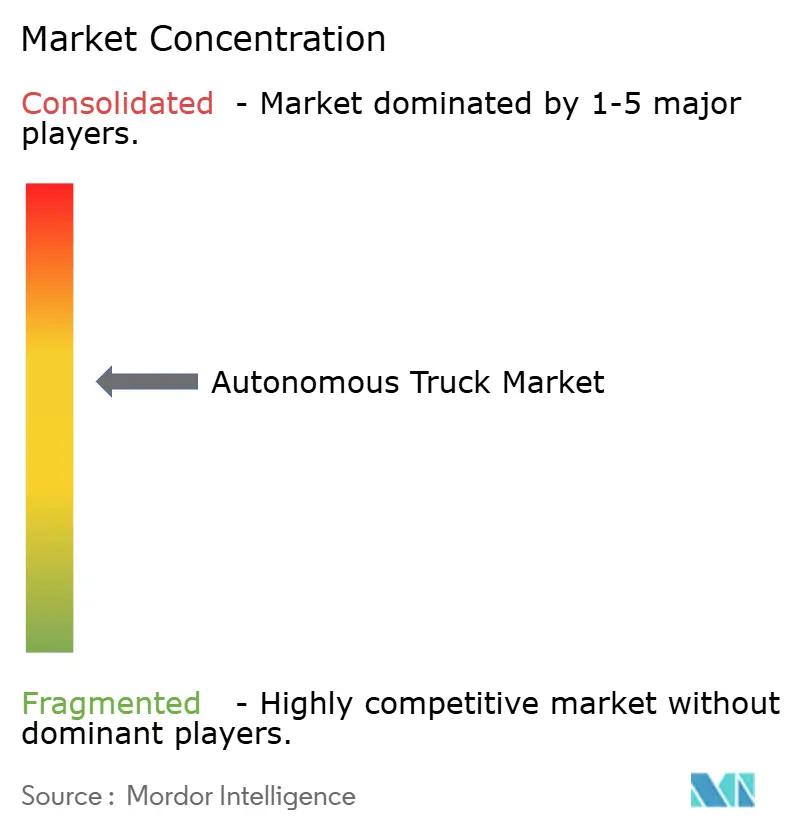

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Camiones Autónomos por Mordor Intelligence

El tamaño del mercado de camiones autónomos alcanzó USD 42,63 mil millones en 2026 y se proyecta que llegue a USD 74,23 mil millones en 2031, lo que representa una CAGR del 11,73%. La escasez crónica de conductores, la necesidad de logística continua de centro a centro y la convergencia de costos entre los sistemas de propulsión de cero emisiones y los sistemas de piloto de autopista de Nivel 4 sustentan el crecimiento de la demanda. El mercado de camiones autónomos continúa beneficiándose de la reducción de precios de los conjuntos de sensores, los incentivos gubernamentales para los corredores de carga de bajas emisiones de carbono y la aparición de arquitecturas de vehículos definidas por software que acortan los plazos de desarrollo. La intensidad competitiva aumenta a medida que los fabricantes de equipos originales establecidos integran sus propias plataformas, mientras que los nuevos participantes centrados en software licencian sus plataformas de forma amplia. La concentración moderada del mercado deja espacio para competidores regionales y específicos por aplicación, especialmente en los segmentos de tramo intermedio y transporte portuario.

Conclusiones Clave del Informe

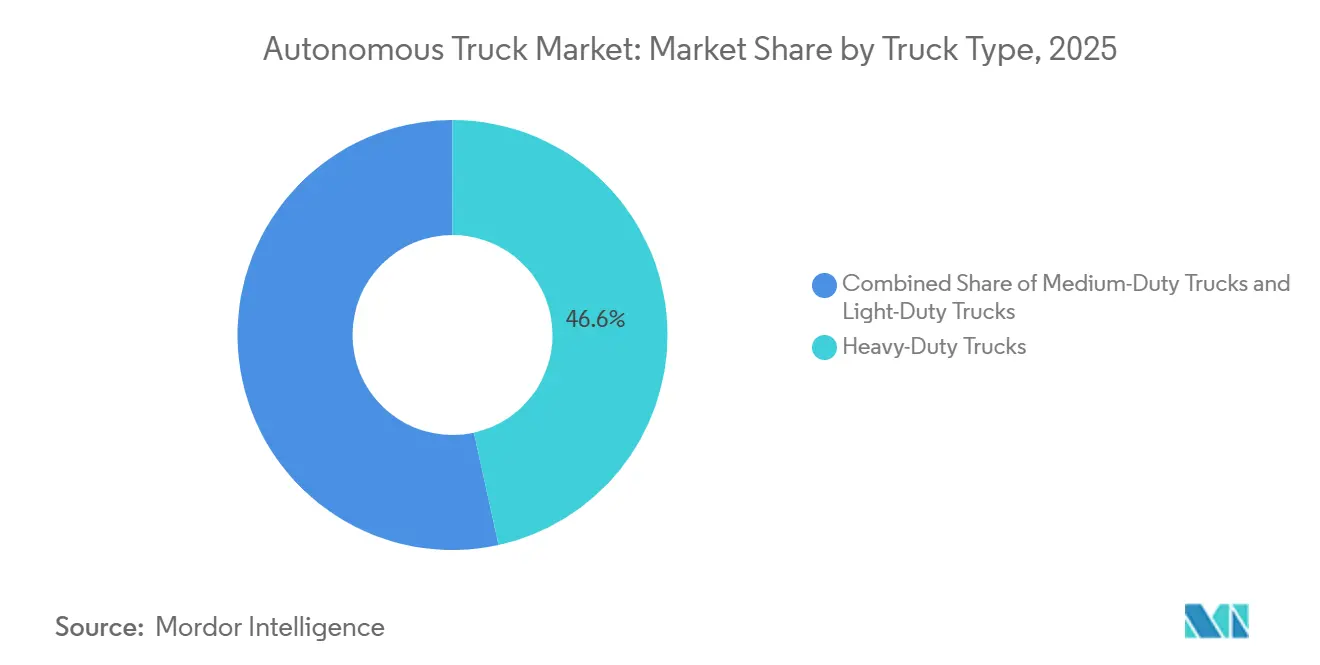

- Por tipo de camión, las plataformas de servicio pesado lideraron con el 46,57% de la participación del mercado de camiones autónomos en 2025, mientras que se prevé que los camiones de servicio mediano avancen a una CAGR del 13,34% hasta 2031.

- Por nivel de autonomía, los sistemas SAE Nivel 1-2 representaron el 71,87% del mercado de camiones autónomos en 2025, mientras que las plataformas de Nivel 4 registran la trayectoria más rápida con una CAGR del 15,21% hasta 2031.

- Por característica ADAS, el control de crucero adaptativo representó el 35,43% del tamaño del mercado de camiones autónomos en 2025, y la capacidad de piloto de autopista está preparada para expandirse a una CAGR del 15,56% hasta 2031.

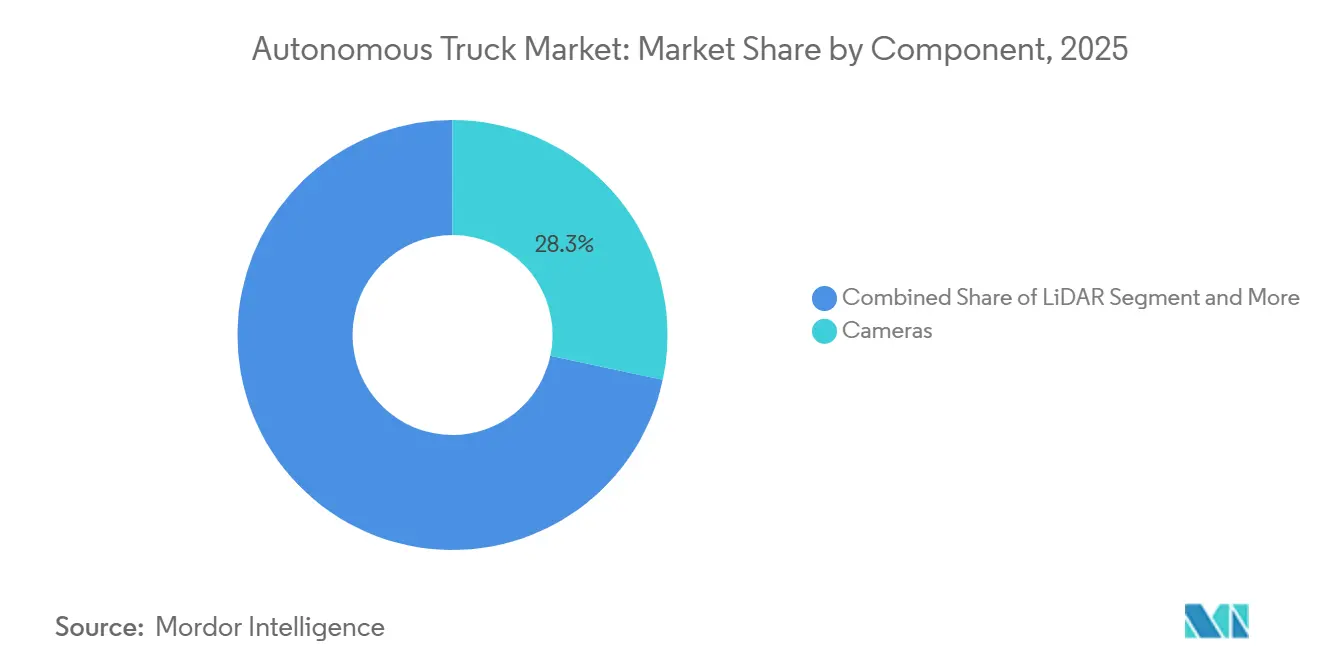

- Por componente, las cámaras capturaron el 28,34% del mercado de camiones autónomos en 2025; la adopción de LiDAR superará a sus pares con una CAGR del 15,24% hasta 2031.

- Por tipo de tracción, los camiones de combustión interna representaron el 64,79% de la participación del mercado de camiones autónomos en 2025, mientras que los camiones eléctricos de batería crecerán a una CAGR del 17,78% hasta 2031.

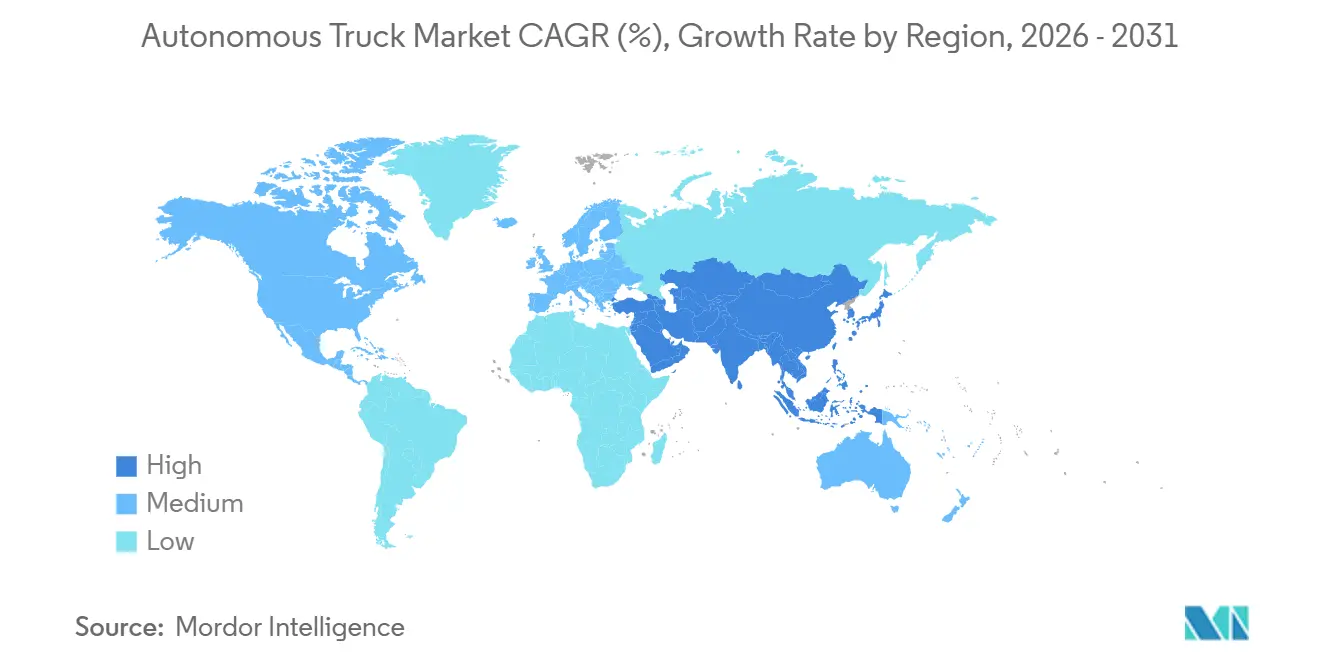

- Por geografía, América del Norte representó el 37,46% de los ingresos de 2025, y Asia-Pacífico está preparada para crecer a una CAGR del 13,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Camiones Autónomos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores y Costo Laboral de Transporte de Larga Distancia | +2.8% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Logística de Centro a Centro las 24 horas del día, los 7 días de la semana | +2.3% | Global, concentrado en América del Norte y China | Corto plazo (≤ 2 años) |

| Sistemas de Propulsión de Cero Emisiones | +2.0% | América del Norte, Unión Europea, China | Largo plazo (≥ 4 años) |

| Modelos de Inteligencia Artificial de Borde | +1.7% | Global, adopción temprana en América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Incentivos Fiscales para Corredores Verdes | +1.5% | Estados Unidos, estados miembros de la Unión Europea | Largo plazo (≥ 4 años) |

| Endurecimiento de las Regulaciones de Seguridad | +1.2% | América del Norte, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Aumento del Costo Laboral de Transporte de Larga Distancia

Las brechas crónicas en la disponibilidad de conductores y el aumento de los salarios redefinen la economía del transporte de carga a favor de las operaciones automatizadas de transporte de larga distancia. La Administración Federal de Seguridad de Transportistas Motorizados limita a los operadores humanos a 11 horas de conducción dentro de una ventana de 14 horas, una regulación que limita la utilización de activos a aproximadamente la mitad de cada día[1]"Resumen de las Regulaciones de Horas de Servicio", Administración Federal de Seguridad de Transportistas Motorizados, fmcsa.dot.gov. Los tractores autónomos que circulan por corredores interestatales mapeados pueden operar durante horas prolongadas, limitados principalmente por el repostaje/carga, las inspecciones y el mantenimiento. La rotación de conductores de grandes camiones reportada por la Asociación Americana de Transporte ha estado en torno al 90% o por encima en algunos períodos, lo que intensifica el incentivo para desplegar camiones de Nivel 4 en rutas predecibles. Las flotas europeas y japonesas enfrentan una presión demográfica similar, ya que los trabajadores más jóvenes evitan las carreras de transporte de larga distancia. Los servicios de transporte autónomo de centro a centro permiten, por tanto, a los transportistas reasignar a los escasos conductores humanos a las rutas de primer y último kilómetro que siguen sujetas a regulación.

Demanda de Logística de Centro a Centro las 24 horas del día, los 7 días de la semana

El crecimiento del comercio electrónico y la fabricación justo a tiempo crean una demanda de flujos de carga ininterrumpidos que las operaciones manuales no pueden sostener bajo las normas de horas de servicio. Los camiones autónomos en terminales fijas pueden ofrecer un servicio ininterrumpido sin contravenir los mandatos de descanso. Los integradores de carga ya han demostrado rutas piloto nocturnas (por ejemplo, Dallas-Houston) destinadas a mejorar materialmente la utilización de los tractores. El plan de modernización nacional de China designa corredores de fabricación clave para el transporte de carga autónomo, con el objetivo de reducir significativamente el tiempo de tránsito promedio. Los minoristas y los proveedores de logística de terceros ven la autonomía continua como una cobertura contra la volatilidad de la disponibilidad de conductores, especialmente durante los picos estacionales cuando las tarifas al contado a menudo se triplican.

Colaboración de la Autonomía con los Sistemas de Propulsión de Cero Emisiones

La combinación de plataformas autónomas con plataformas eléctricas de batería y de pila de combustible de hidrógeno desbloquea colaboraciones de costos, ya que los sensores, el cómputo y los inversores de tracción aprovechan una columna vertebral de alto voltaje común. La Agencia de Protección Ambiental de los Estados Unidos exige que el 40% de las nuevas ventas de vehículos pesados alcancen cero emisiones para 2032, acelerando los programas de desarrollo conjunto que combinan autonomía, conectividad y electrificación[2]Yihao Xie, "Normas de emisiones de gases de efecto invernadero de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos para vehículos de servicio pesado", Consejo Internacional sobre Transporte Limpio, theicct.org. El frenado regenerativo y la vectorización del par simplifican la lógica de control autónomo, mejorando la fiabilidad de la parada de emergencia. Los operadores de flotas obtienen un incentivo adicional porque los largos ciclos de servicio inherentes al transporte de carga eléctrico ayudan a amortizar los costos de los sensores. Los modelos de pila de combustible de hidrógeno ofrecen un repostaje rápido que complementa las rutas autónomas de larga distancia, aunque la disponibilidad de infraestructura sigue siendo limitada.

Los Modelos de Inteligencia Artificial de Borde Reducen los Ciclos de Validación

Los modelos de percepción basados en transformadores y los aceleradores de inteligencia artificial de borde reducen el volumen de kilometraje en el mundo real necesario para certificar la autonomía. Los sistemas integrados ahora realizan inferencias en tiempo real sobre escenarios de tráfico complejos dentro de un entorno de cómputo a bordo consolidado de aproximadamente 1.000 TOPS INT8. Las curvas de aprendizaje más rápidas permiten actualizaciones de software que corrigen casos extremos en semanas en lugar de meses. Los reguladores evalúan cómo adaptar las normas de seguridad funcional escritas para código determinista hacia redes neuronales probabilísticas, pero la capacidad de la tecnología para generalizar en condiciones no vistas sigue acelerando la comercialización. En paralelo, la inferencia a bordo reduce la dependencia de la latencia en la nube, lo que permite una operación segura en zonas sin cobertura celular comunes en los corredores rurales.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Responsabilidad Transfronteriza | -1.8% | Global, aguda en rutas transfronterizas de la Unión Europea e interestatales de los Estados Unidos | Largo plazo (≥ 4 años) |

| Costos del Conjunto de Sensores LiDAR | -1.5% | Global, más restrictivo en América del Sur y África sensibles al precio | Mediano plazo (2-4 años) |

| Ciberseguridad y Actualizaciones de Software Inalámbrico | -1.2% | Global, mayor escrutinio en América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Modelos de Transformadores Opacos | -0.9% | América del Norte, Unión Europea, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulación Global Fragmentada y Responsabilidad Transfronteriza

Los marcos legales divergentes dividen el mercado de camiones autónomos entre regiones. Alemania ha establecido un marco legal para la conducción autónoma de Nivel 4 en áreas operativas definidas, sujeto a aprobación y supervisión; sin embargo, todavía requiere conductores de seguridad en Francia y España, lo que crea una discontinuidad que interrumpe la logística transfronteriza. Los Estados Unidos gobiernan la autonomía en gran medida a nivel estatal, lo que resulta en un mosaico de mandatos de seguros y uso compartido de datos. La asignación de responsabilidad sigue sin resolverse en cuanto a la distribución de la culpa entre el fabricante de equipos originales, el proveedor de software y el operador de la flota. Dicha incertidumbre eleva las primas de seguros y disuade a los transportistas pequeños y medianos de invertir hasta que los precedentes se estabilicen. Los esfuerzos de armonización continúan, pero el cronograma se extiende más allá del horizonte de pronóstico actual, lo que modera el crecimiento.

Altos Costos del Conjunto de Sensores LiDAR

Equipar un tractor de Clase 8 con cámaras redundantes, LiDAR, RADAR, sensores ultrasónicos y computación de alto rendimiento añade hasta USD 50.000 por vehículo. Aunque los precios unitarios del LiDAR de estado sólido han caído por debajo de USD 1.000, la mano de obra de integración y los actuadores redundantes mantienen elevado el total de la lista de materiales. Las flotas más pequeñas carecen de poder de negociación para obtener descuentos por volumen. Los modelos emergentes de arrendamiento y sensor como servicio convierten los grandes gastos de capital en tarifas operativas, aunque estas estructuras no están disponibles universalmente en las regiones en desarrollo. El alto costo de adquisición, por tanto, pospone la adopción en los mercados sensibles al precio hasta que las economías de escala maduren.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Camión: Los Camiones de Servicio Mediano Ganan Terreno en la Autonomía Urbana

Los tractores de servicio pesado retuvieron el 46,57% de los ingresos de 2025 debido a su dominio en las aplicaciones de larga distancia donde el ahorro de mano de obra y el alto kilometraje maximizan el retorno de la inversión. Los camiones de carga ligera siguen siendo un nicho porque los límites de carga útil más bajos diluyen la ventaja económica de los costosos conjuntos de sensores. Las plataformas de servicio mediano representan una base más pequeña, pero avanzarán a una CAGR del 13,34% de 2026 a 2031, impulsadas por rutas de transporte regional y de último kilómetro dentro de áreas con geocercas que experimentan patrones de tráfico predecibles. El mercado de camiones autónomos se beneficia de los minoristas que conectan centros de microfulfillment a través de camiones de caja de Clase 6 dedicados equipados con plataformas de Nivel 4.

El cambio hacia la autonomía de servicio mediano se alinea con la creciente densidad del comercio electrónico dentro de las regiones metropolitanas. Los ciclos de servicio de arranque y parada frecuentes favorecen la electrificación, y los sistemas de propulsión eléctricos se integran eficientemente con la lógica de control autónomo. Los tractores de servicio pesado continúan probando corredores de múltiples estados, pero el riesgo regulatorio concentra la inversión en ubicaciones donde los estatutos permiten explícitamente la operación sin conductor. La experimentación con vehículos de carga ligera se centra en entornos de campus donde la velocidad es limitada, lo que sugiere que una escala más amplia solo seguirá cuando mejore la economía combinada de carga útil y autonomía. En general, estas dinámicas refuerzan a los camiones de servicio mediano como el segmento de más rápido crecimiento del mercado de camiones autónomos.

Por Nivel de Autonomía: El Nivel 4 Crece a Medida que se Expanden los Entornos de Prueba

Los sistemas de asistencia al conductor SAE Nivel 1-2 capturaron el 71,87% del mercado de camiones autónomos de 2025, lo que refleja una gran base instalada de características de control de crucero adaptativo y mantenimiento de carril. Sin embargo, se proyecta que las plataformas de Nivel 4 escalen a una CAGR del 15,21% hasta 2031, a medida que los entornos de prueba aprobados por los estados en Texas, Arizona y Baviera permitan la operación completamente sin conductor en autopistas mapeadas. El tamaño del mercado de camiones autónomos para los sistemas de Nivel 3 sigue siendo modesto porque los requisitos de transferencia de control crean un riesgo de responsabilidad que muchas flotas evitan. La autonomía universal de Nivel 5 sigue estando más allá de la ventana de pronóstico actual debido a las limitaciones de sensores y cómputo.

Los pilotos comerciales muestran que las rutas de piloto de autopista de Nivel 4 capturan la mayor parte del beneficio económico sin requerir una cobertura geográfica completa. Los centros de supervisión remota monitorean múltiples tractores, amplificando la productividad laboral. Los reguladores de seguridad se centran en el rendimiento dentro de dominios operativos definidos en lugar de la perfección teórica en todas partes, lo que acelera la certificación para despliegues específicos de corredores. Las características de Nivel 1-2 continuarán como líneas de base de seguridad obligatorias, aunque su contribución al valor total direccionable disminuye con el tiempo. En consecuencia, los sistemas de Nivel 4 se convierten en el principal motor de ingresos del mercado de camiones autónomos.

Por Característica ADAS: El Piloto de Autopista Lidera la Innovación

El control de crucero adaptativo retuvo el 35,43% de la participación del mercado de camiones autónomos en 2025, aunque la funcionalidad de piloto de autopista está posicionada para expandirse a una CAGR del 15,56% hasta 2031. Las plataformas de piloto de autopista integran el mantenimiento de carril, la automatización del cambio de carril y la gestión de la congestión en un paquete cohesivo que maneja el 95% de la conducción en autopistas interestatales. La detección de puntos ciegos y la advertencia de salida de carril son ahora equipamiento estándar en la mayoría de los nuevos tractores, por lo que su crecimiento incremental se ralentiza.

El asistente de tráfico en atascos ofrece automatización a velocidades inferiores a 40 km por hora, pero sigue siendo menos relevante para la economía del transporte de larga distancia. El frenado de emergencia automático está mandatado por la regulación europea, lo que garantiza una presencia casi universal pero una diferenciación limitada. El asistente de mantenimiento de carril previene los accidentes por desvío, pero carece de la conciencia situacional para negociar incorporaciones complejas. Los sistemas de piloto de autopista complementan la fusión de sensores con mapas de alta definición y comunicación vehículo a vehículo, lo que eleva la eficiencia del combustible a través de la formación de convoyes optimizada. Este conjunto de capacidades más amplio sustenta su posición como el principal impulsor de los ingresos a nivel de características dentro del mercado de camiones autónomos.

Por Componente: El LiDAR de Estado Sólido Gana Terreno con la Reducción de Costos

Las cámaras lideraron los ingresos de 2025 con una participación del 28,34%, lo que refleja su bajo costo y su doble función en el monitoreo del conductor y la interpretación de la escena vial. No obstante, las unidades LiDAR crecerán a una CAGR del 15,24% hasta 2031, aumentando el tamaño del mercado de camiones autónomos para la tecnología de percepción. Las arquitecturas de estado sólido han cruzado el umbral de precio de USD 1.000, lo que permite la adopción masiva. Los sensores RADAR siguen siendo esenciales para la detección en cualquier condición meteorológica, aunque su resolución espacial es insuficiente por sí sola para la localización a nivel de centímetros.

Los módulos de cómputo de inteligencia artificial aumentan en valor a medida que proliferan los flujos de sensores. Los diseños de sistema en chip integran el preprocesamiento de sensores, la inferencia neuronal y el control de movimiento en un solo paquete, reduciendo la latencia y el consumo de energía. Los sensores ultrasónicos conservan su utilidad en las maniobras a baja velocidad, pero contribuyen con ingresos marginales debido a su precio unitario limitado. El cambio hacia la fusión de sensores aumenta la demanda de soluciones de redes redundantes y gestión térmica, lo que añade oportunidades auxiliares para los proveedores. En general, la madurez del LiDAR cambia la combinación de la lista de materiales y acelera la penetración dentro del mercado de camiones autónomos.

Por Tipo de Tracción: Los Vehículos Eléctricos de Batería Lideran la Integración de la Autonomía

Los camiones de combustión interna representaron el 64,79% de la participación del mercado de camiones autónomos en 2025, aunque se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 17,78%, la más rápida entre los tipos de tracción. Los mandatos regulatorios para corredores de carga de cero emisiones impulsan el interés de las flotas, y la combinación de plataformas autónomas con sistemas de propulsión eléctricos permite una mayor utilización diaria que optimiza el retorno de la inversión. Los camiones híbridos sirven para aplicaciones de transición, pero añaden peso y complejidad. Los modelos de pila de combustible de hidrógeno son adecuados para rutas que superan las 500 millas, aunque la disponibilidad de infraestructura de repostaje limita la escala de despliegue.

Los tractores eléctricos de batería simplifican el control autónomo gracias a su entrega instantánea de par y sus capacidades de frenado regenerativo. La elegibilidad para incentivos de compra bajo políticas de transporte limpio mejora aún más el retorno de la inversión. Los vehículos de combustión interna continúan dominando las regiones que carecen de redes de carga, aunque el crecimiento del diésel se ralentiza a medida que los ajustes de carbono en frontera aumentan los costos. Las soluciones híbridas atienden a los operadores reacios a adoptar la electrificación total, pero enfrentan una disminución de valor a medida que la autonomía de las baterías se extiende. La expansión de la pila de combustible de hidrógeno depende de las estrategias nacionales de repostaje y la concentración de flotas en puertos y sitios mineros. Estas dinámicas configuran colectivamente la asignación por tipo de tracción dentro del mercado de camiones autónomos.

Análisis Geográfico

América del Norte representó el 37,46% de los ingresos de 2025 y se proyecta que registre una CAGR del 9,52% hasta 2031. Múltiples estados autorizan pruebas sin conductor en autopistas públicas, lo que convierte a la región en el mayor entorno de prueba comercial. Diez Campos de Prueba de Vehículos Automatizados designados por el Departamento de Transporte de los Estados Unidos apoyan las pruebas y la validación, y los corredores transfronterizos hacia México y Canadá están preparados para beneficiarse una vez que avance la armonización legal. Las densas redes de carga interestatal y los generosos subsidios de transporte limpio sustentan la demanda sostenida en los segmentos de larga distancia, refrigerado y de paquetería.

Se prevé que Europa se expanda a una CAGR del 9,43% hasta 2031. Las normas de CO₂ de la Unión Europea para nuevos vehículos pesados apuntan a una reducción de aproximadamente el 45% para 2030, el 65% para 2035 y el 90% para 2040 (en comparación con la línea de base), con reglas específicas vigentes para cada categoría de vehículo, lo que cataliza la inversión en tecnologías eléctricas y autónomas combinadas. Alemania lidera con corredores de autopista dedicados, mientras que Francia y España avanzan a un ritmo medido debido a las estipulaciones sobre conductores de seguridad. Europa del Este sigue en una etapa temprana a medida que la infraestructura y el financiamiento maduran. Asia Occidental muestra un crecimiento de dos dígitos a medida que los fondos soberanos modernizan la logística portuaria a través de lanzaderas autónomas de contenedores de 24 horas.

Asia-Pacífico crecerá más rápido con una CAGR del 13,33%, lo que refleja las zonas piloto nacionales en China y los programas de formación de convoyes de camiones respaldados por el gobierno en Japón y Corea del Sur. Los densos clústeres de fabricación y el envejecimiento de la fuerza laboral aceleran la adopción. El Área de la Gran Bahía de China alberga la mayor flota mundial de camiones sin conductor en carriles dedicados que conectan fábricas con terminales portuarias. Corea del Sur invierte fuertemente en autopistas habilitadas para 5G adaptadas para la autonomía conectada. Las naciones del Sudeste Asiático adoptan un enfoque de esperar y ver hasta que los costos de los sensores bajen y los mecanismos de financiamiento se adapten a las condiciones locales. En conjunto, el aumento de los volúmenes de carga y las políticas de apoyo impulsan el liderazgo regional en el mercado de camiones autónomos.

Panorama Competitivo

El mercado de camiones autónomos muestra una concentración moderada. Los fabricantes de equipos originales globales como Daimler, Volvo y Traton aprovechan la escala de fabricación y las redes de servicio para combinar software autónomo con la venta de vehículos. Los especialistas en tecnología persiguen modelos de activos ligeros que licencian sus plataformas a múltiples marcas, lo que permite una iteración más rápida y un alcance más amplio. Las asociaciones estratégicas dominan a medida que los requisitos de capital y la complejidad regulatoria fomentan el riesgo compartido.

Las empresas conjuntas alinean fortalezas complementarias. Una alianza entre PACCAR y un destacado desarrollador de autonomía apunta a la producción de tractores de Nivel 4 para un lanzamiento en 2027, fusionando la experiencia en fabricación con software de percepción y planificación. Los proveedores de primer nivel invierten en frenado y dirección redundantes, posicionándose como guardianes críticos de la seguridad funcional. Las empresas emergentes aseguran capital de los fabricantes de equipos originales tradicionales a cambio de acuerdos de suministro exclusivos, lo que ilustra la codependencia a lo largo de la cadena de valor.

La actividad de patentes revela competitividad. Los volúmenes de solicitudes se concentran en la fusión de sensores, el control a prueba de fallos y la gestión de energía. Los esfuerzos de estandarización bajo SAE International guían la interoperabilidad, configurando si las plataformas propietarias permanecen como jardines cerrados o convergen en arquitecturas abiertas. La expansión del mercado hacia kits de modernización abre un camino para los competidores centrados en software para acceder a la flota heredada. En general, coexisten diversas estrategias a medida que los actores compiten por participación en un mercado de camiones autónomos en rápida expansión.

Líderes de la Industria de Camiones Autónomos

Daimler Truck AG

AB Volvo

Traton SE

PACCAR Inc.

BYD Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Pony.ai anunció camiones autónomos de cuarta generación codesarrollados con SANY Truck y Dongfeng Liuzhou Motor.

- Septiembre de 2025: International Motors anunció pruebas de flota de clientes de vehículos autónomos de segunda generación (con PlusAI) a lo largo del corredor I-35.

- Septiembre de 2025: Toray y T2 anunciaron una prueba de camión autónomo, con recorridos programados para comenzar el 16 de septiembre de 2025.

- Mayo de 2025: Aurora Innovation inauguró un servicio comercial de transporte de carga autónomo en Texas y planea expandirse a El Paso y Phoenix para finales de 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio enmarca el mercado de camiones autónomos como los ingresos anuales generados por camiones nuevos ligeros, medianos y pesados equipados con al menos hardware y software de asistencia al conductor de Nivel 1 SAE que pueden actualizarse a mayor autonomía mediante stacks inalámbricos o integrados.

Los vehículos adaptados tras su primera matriculación, los transportadores mineros exclusivos para pilotos y los tractores de patio autónomos quedan fuera de este ámbito.

Descripción general de la segmentación

- Por Tipo de Camión

- Camiones de Carga Ligera

- Camiones de Servicio Mediano

- Camiones de Servicio Pesado

- Por Nivel de Autonomía

- SAE Nivel 1-2 (Asistencia al Conductor)

- SAE Nivel 3 (Condicional)

- SAE Nivel 4 (Alto)

- SAE Nivel 5 (Completo)

- Por Característica ADAS

- Control de Crucero Adaptativo

- Advertencia de Salida de Carril

- Asistente de Tráfico en Atascos

- Piloto de Autopista

- Frenado de Emergencia Automático

- Detección de Puntos Ciegos

- Asistencia de Mantenimiento de Carril

- Por Componente

- LiDAR

- RADAR

- Cámaras

- Sensores Ultrasónicos y Otros Sensores

- Módulos de Cómputo de Inteligencia Artificial

- Por Tipo de Tracción

- Combustión Interna

- Eléctrico de Batería

- Híbrido

- Pila de Combustible de Hidrógeno

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a planificadores de flotas, proveedores Tier-1 de ADAS, fabricantes de sensores y reguladores de carreteras en América del Norte, Europa y Asia Pacífico.

Investigación documental

Comenzamos con estadísticas de producción y matriculación de organismos como la Organisation Internationale des Constructeurs d'Automobiles, la US Federal Motor Carrier Safety Administration, las tablas de transporte de mercancías por carretera de Eurostat y el International Transport Forum. Las líneas de importación y exportación de sensores de UN Comtrade, las tendencias de patentes recopiladas a través de Questel y las curvas de costos en revistas académicas sobre LiDAR e inteligencia artificial computacional proporcionan referencias iniciales. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa aportan puntos de precio, mientras que D&B Hoovers ofrece indicios sobre el volumen de envíos unitarios de determinados OEM. Los títulos enumerados ilustran, sin agotar, el conjunto de referencias que los analistas analizan de forma continua.

Nuestro trabajo documental se complementa con revisiones periódicas de informes de asociaciones comerciales, mandatos de seguridad regionales y expedientes regulatorios abiertos que sugieren el ritmo de aprobación de rutas de Nivel 4. Muchos documentos de menor tamaño, pero de gran valor informativo, solo emergen a través del archivo curado de Dow Jones Factiva.

Dimensionamiento del mercado y previsión

Se aplica una construcción combinada de arriba hacia abajo y de abajo hacia arriba. Primero se dimensionan los grupos globales de producción de vehículos Clase 6-8 y de toneladas-kilómetro de carga, que luego se ajustan mediante tasas de penetración de la autonomía derivadas de entrevistas primarias, antes de que las consolidaciones de proveedores y las verificaciones de muestra de ASP × volumen afinen los totales. Los insumos clave incluyen las tasas de escasez de conductores, las reducciones de costos de LiDAR, los corredores regulatorios de entrada en vigor, la adopción de vehículos eléctricos de batería en el transporte pesado y los incentivos por kilometraje en platooning. La regresión multivariante con análisis de escenarios proyecta cada variable, mientras que los años con brechas de datos sólidos se suavizan mediante medias móviles de tres años revisadas con expertos en la materia.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de varianza frente a ingresos históricos de carga, estados financieros de empresas comparables y flujos aduaneros, seguidos de una revisión analítica de dos niveles. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando cambios normativos, shocks de precios o proyectos piloto de referencia modifican materialmente las líneas base.

Por qué la línea base de camiones autónomos de Mordor es confiable

Las cifras publicadas divergen porque las empresas seleccionan distintos niveles de autonomía, excluyen ciertas clases de camiones o fijan los modelos a una instantánea de tipo de cambio determinada. Los compradores notan la dispersión.

La alineación del alcance, la transparencia de las variables y nuestra cadencia de actualización anual reducen esa dispersión; otros suelen agrupar plataformas de software o kits de adaptación, congelan los tipos de cambio o adoptan objetivos optimistas de comunicados de prensa de OEM sin realizar verificaciones cruzadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 39,51 B (2025) | Mordor Intelligence | - |

| USD 47,40 B (2025) | Global Consultancy A | Incluye conversiones de adaptación y transportadores exclusivos para minería |

| USD 267,38 B (2024) | Industry Journal B | Aplica el valor de los activos de la flota, no los ingresos anuales por vehículos nuevos |

La comparación muestra cómo la ampliación selectiva del alcance o los enfoques basados en el valor de los activos inflan los totales. Nuestro conjunto disciplinado de variables y el ciclo de actualización en tiempo real ofrecen a los responsables de la toma de decisiones una línea base equilibrada y trazable que pueden replicar con datos públicos y recursos moderados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de camiones autónomos para 2031?

Se prevé que el tamaño del mercado de camiones autónomos alcance USD 74,23 mil millones para 2031.

¿Qué tipo de camión se espera que crezca más rápido hasta 2031?

Se proyecta que los camiones de servicio mediano registren una CAGR del 13,34% hasta 2031, la más alta entre los tipos de camiones.

¿Cómo impactará la autonomía de Nivel 4 en la economía de las flotas?

Los camiones de Nivel 4 operan hasta 22 horas por día, duplicando la utilización de activos en comparación con los vehículos conducidos por humanos restringidos por las normas de horas de servicio.

¿Por qué son significativos los camiones eléctricos de batería para la autonomía?

Los sistemas de propulsión eléctricos de batería simplifican la lógica de control, califican para incentivos de cero emisiones y se combinan bien con la autonomía para amortizar los costos de los sensores a lo largo de un alto kilometraje diario.

¿Qué región se espera que lidere el crecimiento en el transporte de carga autónomo?

Se prevé que Asia-Pacífico registre una CAGR del 13,33% hasta 2031, la tasa de expansión regional más rápida.

Última actualización de la página el: