Tamaño y Participación del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

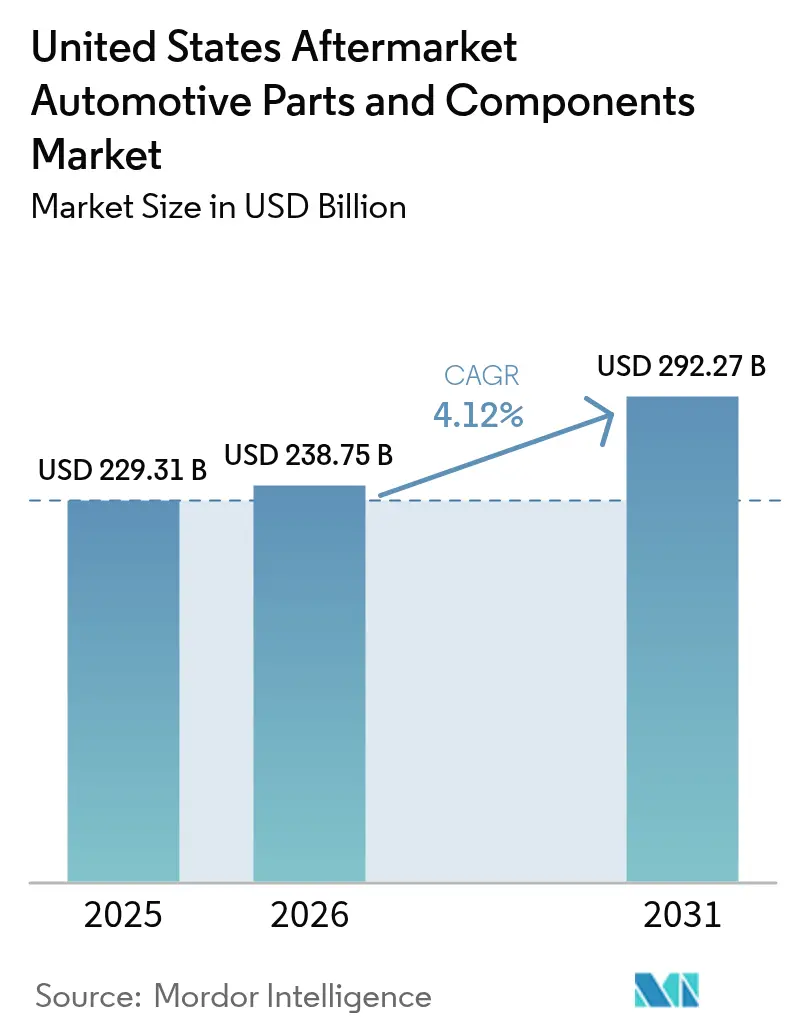

| Tamaño del mercado en el año base (2025) | 229.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 238.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos por Mordor Intelligence

Se espera que el mercado de partes y componentes automotrices de postventa de los Estados Unidos crezca de USD 229,31 mil millones en 2025 a USD 238,75 mil millones en 2026, y se proyecta que alcance USD 292,27 mil millones para 2031 a una CAGR del 4,12% durante 2026-2031. Una mayor edad promedio del parque vehicular, las sólidas ventas de camionetas livianas y la rápida expansión del comercio electrónico sustentan este crecimiento. Los elevados precios de los vehículos nuevos, la ampliación de los estatutos de derecho a la reparación y la recuperación de la conducción pospandémica estimulan la demanda de reemplazo, mientras que los kits de conversión electrificados emergentes crean nichos especializados de alta gama. La intensidad competitiva varía según la categoría de componentes; sin embargo, los proveedores que combinan la distribución omnicanal con experiencia en electrónica se posicionan para un crecimiento sostenido. Las iniciativas regulatorias, desde las normas de emisiones de la Agencia de Protección Ambiental (EPA, por sus siglas en inglés) hasta los mandatos estatales de vehículos eléctricos, actúan simultáneamente como vientos en contra y a favor, remodelando el mercado de partes automotrices de postventa mediante el cambio en los requisitos de cumplimiento normativo.

Conclusiones Clave del Informe

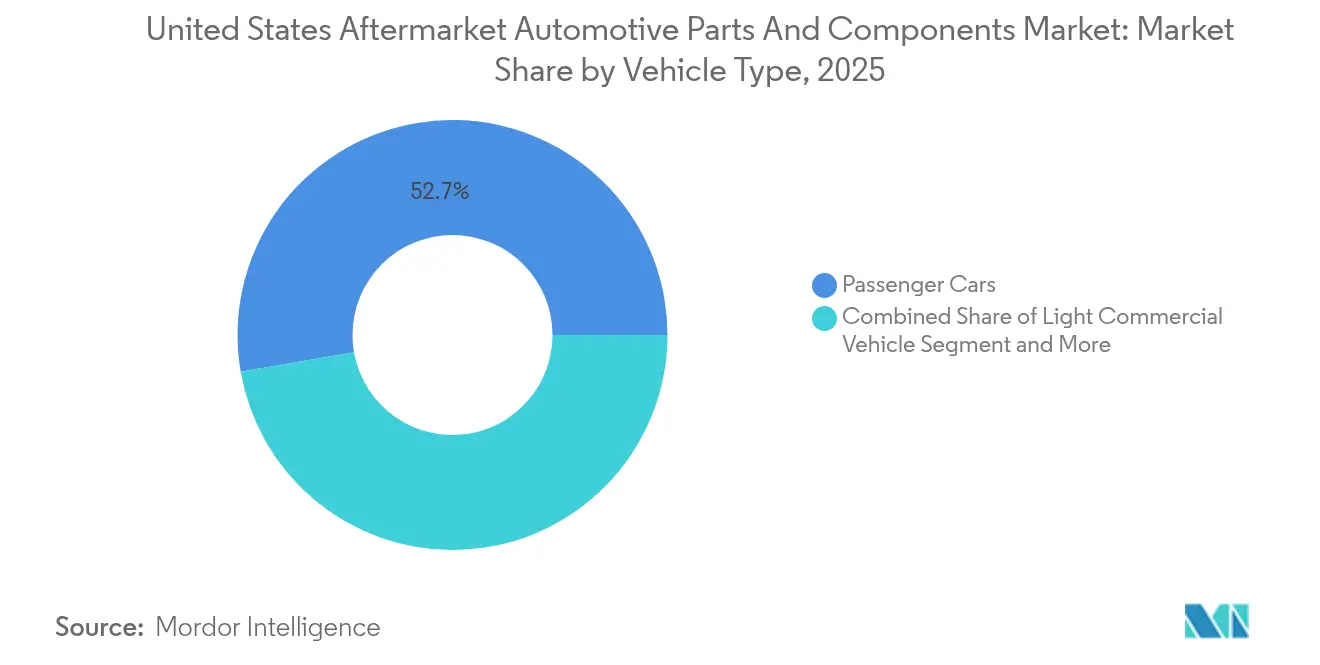

- Por tipo de vehículo, los automóviles de pasajeros representaron el 52,74% de la participación del mercado de partes y componentes automotrices de postventa de los Estados Unidos en 2025, mientras que se proyecta que los vehículos comerciales ligeros se expandan a una CAGR del 7,05% hasta 2031.

- Por componente, las partes de motor representaron el 31,45% del tamaño del mercado de partes y componentes automotrices de postventa de los Estados Unidos en 2025, mientras que los sensores ADAS avanzados registraron la CAGR más alta del 7,52% durante el período de pronóstico.

- Por canal de ventas, la distribución fuera de línea retuvo el 78,20% de la participación del mercado de partes y componentes automotrices de postventa de los Estados Unidos en 2025, aunque las plataformas en línea avanzan a una CAGR del 8,88% para 2031.

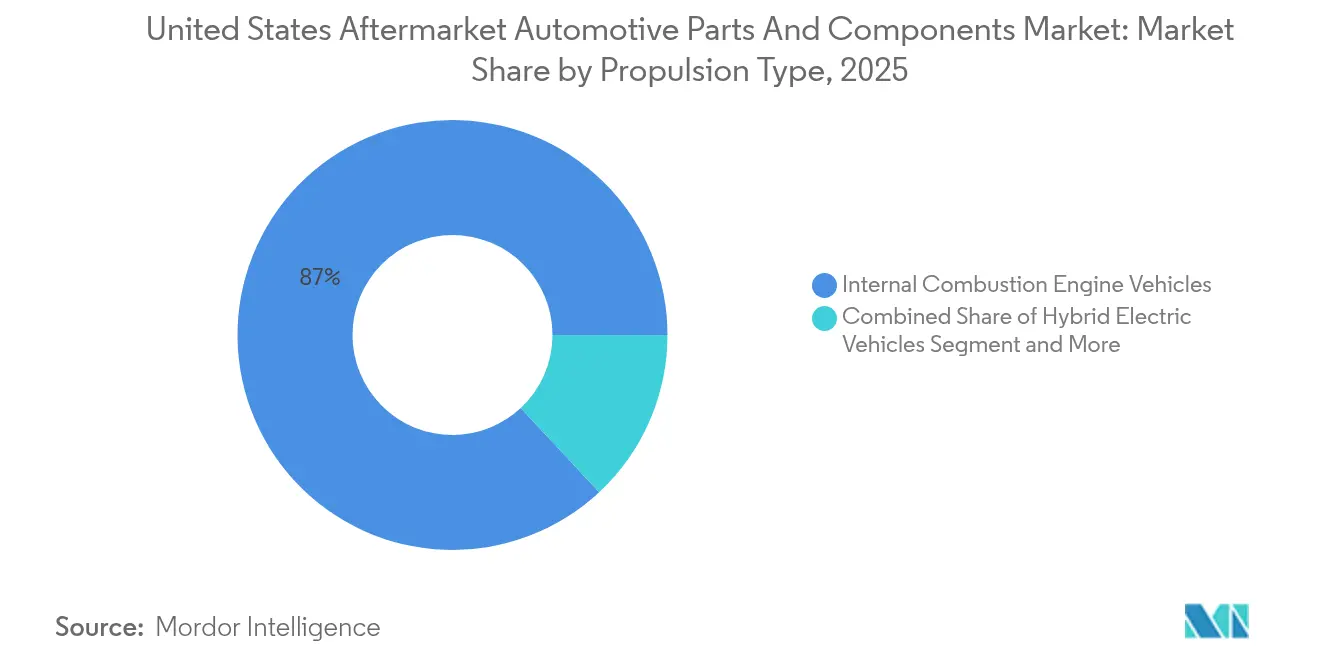

- Por propulsión, los vehículos de motor de combustión interna representaron el 86,95% de la participación del mercado de partes y componentes automotrices de postventa de los Estados Unidos en 2025; los segmentos de vehículos eléctricos de batería crecen a una CAGR del 7,18% hasta 2031.

- Por canal de servicio, los talleres independientes DIFM captaron el 56,30% de la participación del mercado de partes y componentes automotrices de postventa de los Estados Unidos en 2025, y la actividad de bricolaje (DIY) en línea crece a una CAGR del 7,56% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento del Parque Vehicular | +1.2% | Cinturón del Óxido, Suroeste | Largo plazo (≥ 4 años) |

| Cambio hacia SUV y Camionetas Más Grandes | +0.8% | Texas, Montaña Occidental | Mediano plazo (2-4 años) |

| Penetración del Comercio Electrónico | +0.6% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Recuperación de los Kilómetros Recorridos por Vehículo | +0.5% | Nacional; menor en zonas metropolitanas orientadas al transporte público | Corto plazo (≤ 2 años) |

| Estatutos de Derecho a la Reparación | +0.4% | Maine, Massachusetts; extendiéndose a nivel nacional | Corto plazo (≤ 2 años) |

| Kits de Conversión Electrificados | +0.3% | California, Noreste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio hacia SUV y Camionetas Más Grandes Incrementa los Ingresos por Piezas de Desgaste

Las camionetas livianas están preparadas para dominar el mercado automotriz, capturando probablemente una participación sustancial de las ventas de vehículos nuevos para 2027. Cada uno de estos robustos vehículos genera un mayor gasto en postventa en comparación con los automóviles de pasajeros tradicionales, lo que refleja sus demandas y capacidades únicas. Los componentes que conforman estas camionetas —suspensión, frenos y partes del tren de transmisión— deben soportar un estrés considerablemente mayor debido a las pesadas cargas que remolcan y transportan.

A medida que las tendencias de estilo de vida como el overlanding, el remolque y las aventuras al aire libre ganan popularidad, el apetito por las mejoras de rendimiento crece. Los entusiastas buscan kits de elevación, amortiguadores de servicio pesado y neumáticos sobredimensionados para elevar su experiencia de conducción y enfrentar terrenos difíciles. El mercado de equipos especializados adaptados para camionetas ya ha superado la impresionante cifra de USD 16 mil millones anuales, lo que lleva a los fabricantes a lanzar líneas de productos dedicadas para estos versátiles vehículos.

Los propietarios de camionetas livianas suelen ser apasionados de la personalización, lo que lleva a que el valor promedio de transacción por mejoras supere frecuentemente al de los reemplazos estándar. Esta tendencia no solo mejora la estética y funcionalidad de sus camionetas, sino que también eleva los márgenes de ganancia en todo el sector de partes automotrices de postventa, lo que señala un mercado próspero con un potencial ilimitado.

La Penetración del Comercio Electrónico Acelera la Disponibilidad de SKU de Larga Cola

La gran mayoría de las transacciones de postventa ahora atraviesa el dinámico panorama de los canales digitales, superando con creces la adopción general del comercio electrónico minorista en los Estados Unidos. Este notable cambio permite que las tiendas en línea exhiban SKU especializados sin los onerosos costos de inventario que enfrentan los mayoristas tradicionales con presencia física. Como resultado, pueden proporcionar acceso nacional sin esfuerzo a piezas difíciles de encontrar para modelos antiguos, atendiendo a entusiastas y coleccionistas por igual. La logística de envío directo y los datos de inventario en tiempo real reducen los tiempos de entrega para los aficionados al bricolaje (DIY) y los talleres pequeños, redistribuyendo el poder de mercado hacia los proveedores con mayor presencia digital. Sin embargo, la entrada de productos falsificados sigue siendo un riesgo agudo; las acciones de aplicación de la ley federal subrayan la importancia de los programas de protección de marca [1]"Kilómetros Anuales Recorridos por Vehículo,", Administración Federal de Carreteras, fhwa.dot.gov. Las empresas que combinan una sólida tecnología de autenticación con interfaces fáciles de usar están captando una participación desproporcionada del creciente mercado digital de postventa.

Los Kits de Conversión Electrificados Abren Nichos Especializados de Alto Margen

Los incentivos de California y los mandatos de aire limpio del noreste han desencadenado la adopción temprana de kits de conversión híbrida y eléctrica completa de instalación sencilla. Estos sistemas tienen precios de primera calidad y requieren instalación especializada, generando ingresos lucrativos por partes y servicios. Los operadores de flotas comerciales ven las conversiones como puentes hacia el cumplimiento normativo sin necesidad de reemplazar toda la flota, mientras que los entusiastas valoran las mejoras de rendimiento y los beneficios en materia de emisiones. La complejidad técnica eleva las barreras de entrada, protegiendo a los pioneros de las presiones de comoditización comunes en las categorías maduras. Sin embargo, la evolución de los protocolos de certificación de seguridad introduce incertidumbre regulatoria que podría tanto agilizar como limitar la adopción en el mercado, lo que hace que el monitoreo continuo de las normas sea crucial para los fabricantes de kits.

La Recuperación Pospandémica de los Kilómetros Recorridos por Vehículo Aumenta la Frecuencia de Servicio

Los datos de la Administración Federal de Carreteras muestran que el total de kilómetros conducidos regresó a los niveles previos a 2020 a mediados de 2024 y se proyecta que crecerá un 0,5% anual hasta 2050 [2]"Incautación de Repuestos Automotrices Falsificados,", Departamento de Justicia de los Estados Unidos, justice.gov. El kilometraje de los camiones combinados aumenta aún más rápido, a un 1,1% por año, elevando la demanda de filtros, neumáticos y partes del tren de transmisión de grado comercial. La utilización de vehículos privados se recupera de manera desigual, con áreas suburbanas y rurales superando a los centros urbanos, que aún favorecen el trabajo remoto o el transporte multimodal. De todas formas, el mayor uso vial acelera los ciclos de desgaste, beneficiando a los proveedores de categorías de reemplazo de alta frecuencia como escobillas limpiaparabrisas, pastillas de freno y lubricantes. Los operadores logísticos, sensibles al tiempo de inactividad, están adoptando soluciones de mantenimiento predictivo que integran el pedido de piezas en plataformas de telemática, reforzando la velocidad de rotación de las partes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Vehículos Eléctricos Contienen Menos Partes Móviles | -0.9% | California, Noreste | Largo plazo (≥ 4 años) |

| Los ADAS Reducen los Volúmenes de Partes de Colisión | -0.4% | A nivel nacional, segmentos premium | Mediano plazo (2-4 años) |

| Suscripciones de OEM de Servicio como Software | -0.3% | Nacional, marcas de lujo | Mediano plazo (2-4 años) |

| Entrada de Productos Falsificados a través del Comercio Electrónico | -0.2% | Estados con fuerte presencia en línea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los ADAS Reducen los Volúmenes de Partes de Colisión

Los sistemas de frenado de emergencia automático y de mantenimiento de carril están reduciendo las tasas de accidentes, disminuyendo la demanda de paragolpes, guardabarros y faros. La frecuencia de colisiones disminuye más entre los vehículos premium de última generación, donde la penetración de los ADAS es más alta, comprimiendo los volúmenes de partes estéticas de carrocería. Compensando esta caída, las reparaciones en vehículos equipados con ADAS exigen valores de factura más altos debido a la calibración obligatoria de sensores y mayores horas de mano de obra. El reemplazo de cámaras o módulos de radar dañados fomenta el crecimiento en subsegmentos electrónicos especializados. Los centros de reparación de colisiones están mejorando sus competencias e invirtiendo en herramientas de diagnóstico avanzadas, beneficiando a los proveedores de partes que ofrecen sensores y accesorios de calibración de calidad OEM.

Las Suscripciones de OEM de "Servicio como Software" Canibaliza las Ventas de Hardware

Los fabricantes de vehículos están monetizando funciones bloqueadas por software —asientos calefaccionados, mejoras de rendimiento o modos de remolque ligero— a través de modelos de suscripción entregados de forma inalámbrica. Dicha digitalización desvía el gasto discrecional lejos de las partes de rendimiento tradicionales de instalación directa. Las marcas de lujo son las primeras en adoptarlo, pero la adopción en el segmento medio es visible en los lanzamientos del año modelo 2025. Los proveedores de hardware corren el riesgo de erosión de ingresos si las actualizaciones digitales sustituyen completamente las mejoras mecánicas. Por el contrario, los kits de desbloqueo de software retroactivo y las interfaces de telemática representan nichos emergentes donde los desarrolladores independientes podrían competir, aunque los desafíos de propiedad intelectual podrían limitar la escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Demanda Comercial Supera el Crecimiento de los Automóviles de Pasajeros

Los automóviles de pasajeros representaron el 52,74% de los ingresos totales del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos en 2025, respaldados por una amplia base instalada. Sin embargo, se proyecta que las camionetas comerciales livianas registren una CAGR del 7,05%, elevando su contribución al tamaño del mercado de partes automotrices de postventa a medida que las flotas de entrega de paquetes y servicio acumulan un mayor kilometraje diario. La combinación de ciclos de servicio intensivos y estrictos requisitos de tiempo de actividad aumenta la frecuencia de reemplazo de conjuntos de frenos, juntas de cardán y componentes de refrigeración. Las prácticas de adquisición de los operadores de flotas favorecen a los proveedores que garantizan disponibilidad rápida y procesos de garantía simplificados, lo que impulsa a los fabricantes de partes hacia inventarios a nivel de depósito y sistemas de cumplimiento predictivo.

Los camiones medianos y pesados generan un valor monetario desproporcionado, aunque menores en volumen, porque los componentes individuales tienen precios más altos y penalidades por tiempo de inactividad. Las normas de emisiones de la EPA para 2027 motivan la actividad de precompra y las conversiones de postventa de reducción catalítica selectiva y filtros de partículas, impulsando temporalmente la demanda de servicio pesado. Los autobuses y autocares, recientemente segmentados en el pronóstico, abren potencial auxiliar para proveedores especializados en productos de gestión térmica de alta capacidad y suspensión. Los segmentos de automóviles de pasajeros siguen siendo relevantes, pero enfrentan una base de unidades estabilizada a medida que los hogares cuestionan la necesidad de múltiples vehículos en la era del trabajo híbrido, mientras que los vehículos de flota parecen encaminados hacia trayectorias de crecimiento vinculadas a la expansión logística.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Componente: La Electrónica Remodela las Categorías Principales

Los componentes de motor retuvieron el 31,45% del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos en 2025, reflejando el parque de vehículos de motor de combustión interna aún dominante. Sin embargo, se prevé que los sensores ADAS registren una CAGR del 7,52%, lo que señala el pivote del valor mecánico al electrónico. Los módulos de cámara, las unidades de radar y las ECU de control a menudo fallan en colisiones menores o sucumben a contaminantes ambientales, creando ciclos de reemplazo de alto margen. El lanzamiento de Continental en 2024 de 700 nuevos SKU de gestión de motor ilustra la estrategia dual de los proveedores de defender sus bastiones mecánicos mientras escalan sus carteras de electrónica.

Las categorías de suspensión, frenos y neumáticos continúan siendo impulsadas por la tendencia hacia SUV y camionetas más pesadas. Los subsegmentos eléctricos y de infoentretenimiento crecen a medida que los conductores buscan actualizaciones de conectividad y funcionalidad inalámbrica, difuminando la línea entre el hardware de postventa y los servicios de software. Las partes de carrocería y exteriores enfrentan un panorama mixto: los ADAS reducen la frecuencia de colisiones, aunque la cultura de personalización y los daños climáticos regionales sostienen la demanda base. Las herramientas, el diagnóstico y los consumibles de taller se expanden a medida que los talleres independientes se equipan para dar servicio a sistemas de vehículos complejos impulsados por software.

Por Canal de Ventas: El Auge Digital Remodela la Distribución

Los mayoristas y distribuidores fuera de línea conservaron el 78,20% del tamaño del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos en 2025, lo que subraya las arraigadas relaciones con los instaladores en un mercado donde la mano de obra profesional sigue siendo indispensable para reparaciones complejas. Dicho esto, el segmento en línea exhibe una CAGR del 8,88% —la más alta en la cadena de valor— a medida que los aficionados al bricolaje (DIY) sensibles al precio y los talleres habilitados tecnológicamente recurren a minoristas electrónicos para un abastecimiento ágil de partes. Los algoritmos de los mercados en línea muestran SKU de larga cola que antes estaban restringidos a catálogos especializados, facilitando la búsqueda de partes para modelos descontinuados y construcciones de rendimiento de nicho.

Están surgiendo estrategias omnicanal híbridas, con distribuidores físicos que ofrecen servicios de recogida en tienda y mensajería en el mismo día para retener a los clientes profesionales. Las entidades de comercio electrónico puro despliegan inteligencia artificial de verificación de compatibilidad para reducir las tasas de devolución y ganar la confianza del consumidor. Las amenazas de falsificación siguen siendo agudas en línea, por lo que las plataformas que integran bloques de autenticidad y empaques serializados obtienen ventajas reputacionales. A medida que la paridad de velocidad de cumplimiento entre canales se estrecha, los datos completos de productos y el soporte de instalación se convierten en diferenciadores en la conversión de unidades.

Por Tipo de Propulsión: Los Vehículos de Motor de Combustión Interna Siguen Dominando en Medio de la Gradual Electrificación

Los vehículos de motor de combustión interna representaron el 86,95% del tamaño del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos en 2025, asegurando una larga trayectoria para los componentes tradicionales como correas de distribución, filtros de aceite y sistemas de escape. Sin embargo, los vehículos eléctricos de batería exhiben una CAGR del 7,18%, introduciendo nueva demanda de circuitos de gestión térmica, pastillas de freno especializadas y filtros de habitáculo ajustados para interiores de bajo ruido. Las plataformas híbridas combinan ambos mundos, creando dos vías de partes —reemplazos convencionales y sistemas de alto voltaje— lo que complica la planificación de inventarios.

Aceleradores regulatorios como el mandato de Automóviles Limpios Avanzados II de California empujan a los OEM hacia el lanzamiento de vehículos eléctricos, pero la variación regional ralentiza el desplazamiento de componentes a nivel nacional. Los proveedores que se cubren frente al declive de los motores de combustión interna están invirtiendo en tecnologías de fluidos a base de silicona y electrónica de potencia compacta, áreas que se prevé maduren rápidamente. Los vehículos de pila de combustible siguen siendo incipientes, pero los programas piloto de servicio pesado podrían desbloquear necesidades de postventa para tanques de hidrógeno y componentes de compresor más adelante en la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Servicio: La Instalación Profesional Retiene la Primacía

Los talleres independientes DIFM representaron el 56,30% del tamaño del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos en 2025, beneficiándose de la creciente complejidad de los vehículos que desincentiva las reparaciones en casa. Estos talleres aprovechan herramientas de diagnóstico avanzadas y software de diagnóstico por suscripción para dar servicio a motores de combustión interna envejecidos y conjuntos de sensores de próxima generación. Aunque es el segmento más pequeño, el bricolaje (DIY) en línea se expande a una CAGR del 7,56%, ya que los tutoriales en video y las partes con envío directo reducen las barreras de entrada para los entusiastas competentes.

Las redes de mantenimiento de flotas adoptan análisis predictivos, programando el cambio de componentes antes de que fallen para evitar costosos tiempos de inactividad, un modelo que impulsa un flujo constante de partes en los canales comerciales. El bricolaje (DIY) tradicional en comercios minoristas enfrenta la competencia del comercio electrónico, pero retiene valor gracias al acceso inmediato a los productos, especialmente durante averías de emergencia. Las inversiones en capacitación en seguridad de alto voltaje y calibración de ADAS se están convirtiendo en requisitos básicos en todos los canales profesionales, desplazando sutilmente la mezcla laboral hacia puestos de mayor especialización.

Análisis Geográfico

Los climas invernales severos en el Noreste y el Medio Oeste aceleran la corrosión, impulsando la demanda de componentes de chasis, frenos y parte inferior del vehículo a un ritmo que supera la tasa de crecimiento del tamaño del mercado nacional de partes automotrices de postventa. La exposición a la sal vial acorta los intervalos de reemplazo de brazos de suspensión y sistemas de escape, convirtiendo estas regiones en territorios prioritarios para líneas de productos resistentes a la corrosión. California sigue siendo el referente para las partes específicas de vehículos eléctricos y soluciones de conversión, generando grupos de instaladores especializados enfocados en diagnóstico de baterías y kits de conversión.

El Sureste combina el crecimiento de la población con condiciones económicas favorables, impulsando una expansión constante de unidades en el mercado de partes automotrices de postventa. Los climas cálidos reducen la corrosión pero aumentan el estrés del sistema de refrigeración, lo que genera una mayor rotación de radiadores y condensadores. Los estados de la Montaña Occidental exhiben una fuerte demanda de accesorios todoterreno, con la altitud y el terreno escarpado impulsando el interés en kits de suspensión de servicio pesado y mejoras de admisión de aire de alto rendimiento. Texas se destaca como una potencia de distribución, atendiendo tanto a centros urbanos como a flotas rurales del campo petrolero, y su orientación hacia camionetas livianas amplifica los ingresos por partes por vehículo.

Las diferencias entre áreas urbanas y rurales persisten: las áreas metropolitanas dependen de la logística en el mismo día y de un mayor surtido de SKU, mientras que los distribuidores rurales priorizan la fiabilidad y una cobertura más amplia de componentes multiusos. La proximidad a las plantas de ensamblaje de OEM en el Medio Oeste ofrece ventajas de flete para algunos distribuidores. Las normas federales de seguridad y emisiones crean una uniformidad de base, aunque el mosaico de regulaciones estatales —en particular sobre acceso a datos y emisiones— genera diferenciación regional que los proveedores deben navegar.

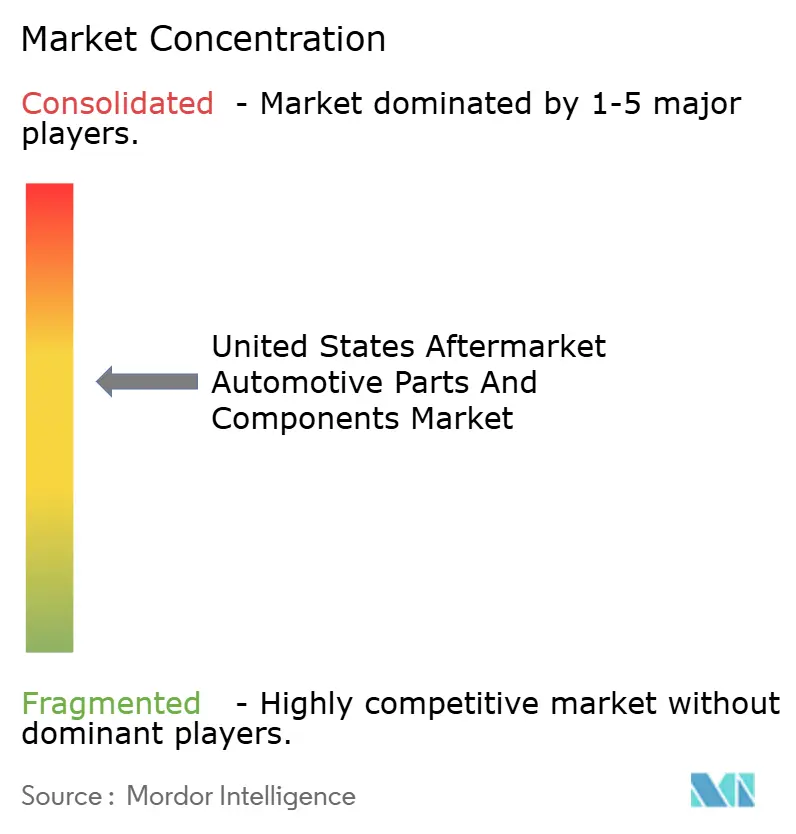

Panorama Competitivo

La fragmentación del mercado sigue siendo pronunciada en categorías de productos básicos como filtros y fluidos, donde la penetración de las marcas propias está en aumento. En contraste, las partes electrónicas y de ADAS muestran una concentración creciente a medida que los obstáculos de certificación favorecen a los actores con escala. Las adquisiciones estratégicas —como las compras de Nissens Automotive y Stabil Group por parte de Standard Motor Products— señalan un giro hacia capacidades de gestión térmica y sensores que sustentan las futuras arquitecturas vehiculares[3]"Presentación para Inversores T3 2025,", Standard Motor Products, smpcorp.com.

Los movimientos recientes de RealTruck y otros, que buscan un contacto más cercano con el consumidor y márgenes combinados más altos, se han caracterizado por la integración vertical en canales de distribución y comercio electrónico. Las inversiones en tecnología —incluidos algoritmos de demanda predictiva y herramientas de compatibilidad impulsadas por inteligencia artificial— diferencian a los proveedores de primer nivel de sus rivales con menor gasto de capital. Existen espacios en blanco en torno a los consumibles específicos para vehículos eléctricos y los servicios de datos de vehículos conectados, aunque los actores establecidos deben equilibrar la asignación de capital entre los segmentos emergentes y los generadores de flujo de caja heredados.

La experiencia en cumplimiento normativo —que abarca las normas de emisiones de la EPA, los protocolos de ciberseguridad y las regulaciones de envío de baterías— se está convirtiendo en una ventaja competitiva. Las empresas hábiles para navegar esta complejidad están forjando acuerdos de proveedor preferido con flotas y cadenas de reparación nacionales. Sin embargo, persisten vientos en contra: la volatilidad de los precios de las materias primas y la escasez de mano de obra calificada inflan las estructuras de costos, haciendo que las mejoras en eficiencia operativa y la resiliencia de la cadena de suministro sean críticas para mantener la rentabilidad en toda la industria de partes automotrices de postventa.

Líderes de la Industria de Partes y Componentes Automotrices de Postventa de los Estados Unidos

AutoZone Inc.

Advance Auto Parts Inc.

O'Reilly Automotive Inc.

Genuine Parts Co. (NAPA)

LKQ Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PHINIA Inc. realizó un movimiento estratégico significativo al adquirir Electromagnet Invest AB por la impresionante suma de USD 47 millones. Esta audaz inversión no solo fortalece el portafolio de PHINIA, sino que también mejora sus capacidades en el ámbito de los componentes electromagnéticos, abriendo el camino hacia avances innovadores y una mayor presencia en el mercado.

- Noviembre de 2024: Standard Motor Products adquirió Nissens Automotive por la notable suma de USD 390 millones, ampliando significativamente su oferta en el ámbito de los productos de gestión térmica. Este movimiento estratégico no solo amplía su línea de productos, sino que también refuerza su posición en la competitiva industria automotriz, donde las soluciones de control de temperatura de vanguardia son esenciales.

Alcance del Informe del Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos

El mercado automotriz de postventa es el mercado secundario de la industria automotriz, que se ocupa de la fabricación, refabricación, distribución, comercialización minorista y ensamblaje de todas las partes, químicos, equipos y accesorios de vehículos tras la venta del automóvil al consumidor por parte del fabricante de equipo original (OEM, por sus siglas en inglés). El OEM puede o no fabricar las partes, accesorios y demás artículos para su venta.

El Mercado de Partes y Componentes Automotrices de Postventa de los Estados Unidos ha sido segmentado según el Tipo de Vehículo (Vehículos de Pasajeros y Vehículos Comerciales), Aplicación (Componentes de Motor, Transmisión, Interior, Exterior y Otras Aplicaciones) y Canal de Ventas (En Línea y Fuera de Línea). El informe ofrece el tamaño de mercado y los pronósticos para el mercado de partes y componentes automotrices de postventa de los Estados Unidos en valor (USD mil millones) para todos los segmentos anteriores.

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (Clase 1-3) |

| Camiones Medianos y Pesados (Clase 4-8) |

| Autobuses y Autocares (NUEVO) |

| Componentes de Motor (filtros, juntas, pistones) |

| Transmisión y Tren de Transmisión |

| Eléctrico y Electrónica (sensores, alternadores, ADAS) |

| Suspensión y Frenos |

| Carrocería y Exteriores (paragolpes, iluminación) |

| Neumáticos |

| Interior y Accesorios |

| Fluidos y Lubricantes |

| Otros (Asientos y Fundas, etc.) |

| En Línea |

| Fuera de Línea |

| Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (VEH) |

| Vehículos Eléctricos de Batería (VEB) |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) |

| Vehículos Eléctricos de Pila de Combustible (VEPC) |

| Bricolaje - Hágalo Usted Mismo (DIY) |

| Talleres Independientes DIFM |

| Proveedores de Servicio de Flotas / Comerciales |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (Clase 1-3) | |

| Camiones Medianos y Pesados (Clase 4-8) | |

| Autobuses y Autocares (NUEVO) | |

| Por Tipo de Componente | Componentes de Motor (filtros, juntas, pistones) |

| Transmisión y Tren de Transmisión | |

| Eléctrico y Electrónica (sensores, alternadores, ADAS) | |

| Suspensión y Frenos | |

| Carrocería y Exteriores (paragolpes, iluminación) | |

| Neumáticos | |

| Interior y Accesorios | |

| Fluidos y Lubricantes | |

| Otros (Asientos y Fundas, etc.) | |

| Por Canal de Ventas | En Línea |

| Fuera de Línea | |

| Por Tipo de Propulsión | Vehículos de Motor de Combustión Interna (MCI) |

| Vehículos Eléctricos Híbridos (VEH) | |

| Vehículos Eléctricos de Batería (VEB) | |

| Vehículos Eléctricos Híbridos Enchufables (VEHP) | |

| Vehículos Eléctricos de Pila de Combustible (VEPC) | |

| Por Canal de Servicio | Bricolaje - Hágalo Usted Mismo (DIY) |

| Talleres Independientes DIFM | |

| Proveedores de Servicio de Flotas / Comerciales |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de partes automotrices de postventa en 2026?

Alcanzó USD 238,75 mil millones en 2026.

¿Qué categoría de vehículo crece más rápido en la demanda de partes en los EE. UU.?

Los vehículos comerciales ligeros son los de mayor crecimiento, con una CAGR proyectada del 7,05% hasta 2031.

¿Qué segmento de componentes muestra la mayor tasa de crecimiento?

Los sensores ADAS avanzados lideran con una CAGR del 7,52%, lo que refleja la creciente penetración de la tecnología de seguridad.

¿Cómo impactará la electrificación en la demanda de partes de reemplazo?

Los vehículos eléctricos tienen entre un 30 y un 40% menos de partes móviles, lo que reduce la demanda de hardware tradicional pero crea nuevas necesidades en gestión térmica y electrónica.

¿Las leyes de derecho a la reparación benefician a los talleres independientes?

Sí, se espera que el mayor acceso a datos desvíe más reparaciones fuera de garantía hacia los talleres independientes, reforzando su participación de mercado del 56,30%.

Última actualización de la página el: