Tamaño y Participación del Mercado de Sistemas de Postratamiento de Gases de Escape Automotrices de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

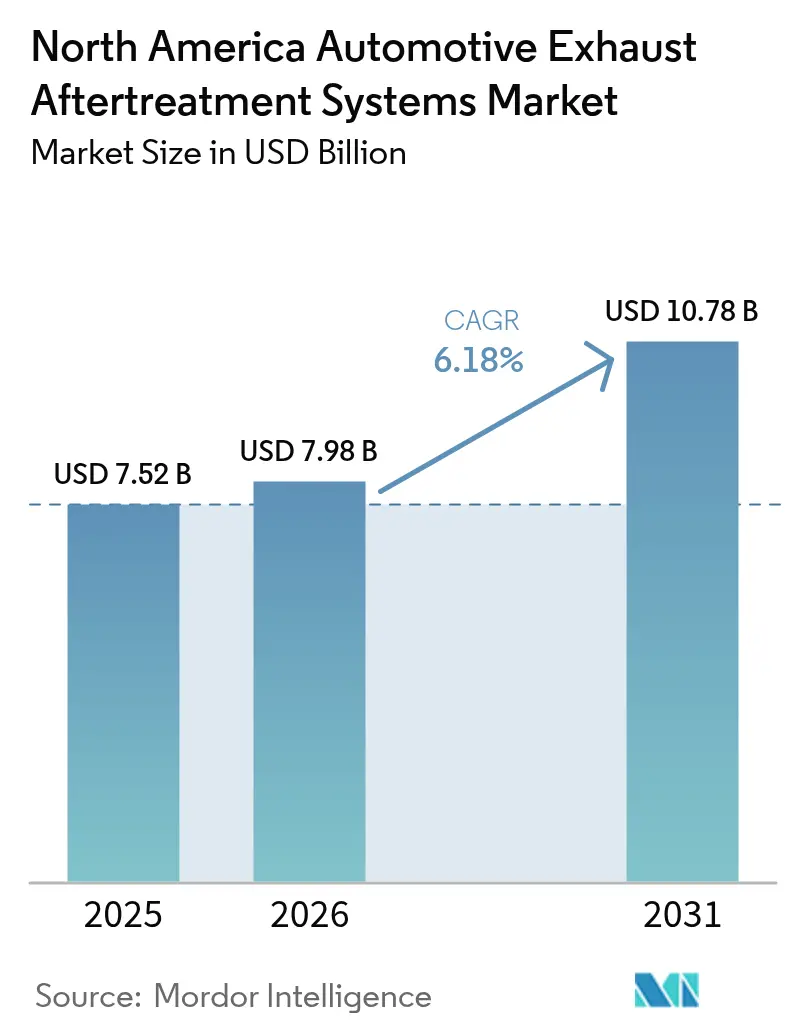

| Tamaño del mercado en el año base (2025) | 7.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Postratamiento de Gases de Escape Automotrices de América del Norte por Mordor Intelligence

El tamaño del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2026 se estima en USD 7,98 mil millones, creciendo desde el valor de 2025 de USD 7,52 mil millones, con proyecciones para 2031 que muestran USD 10,78 mil millones, creciendo a una CAGR del 6,18% durante 2026-2031. El endurecimiento de las normas de emisiones de la EPA y la CARB, los próximos límites de GHG de Fase 3 para vehículos pesados del año modelo 2027 en adelante, y la rápida penetración del filtro de partículas de gasolina (GPF) en vehículos con inyección directa de gasolina (GDI) forman la columna vertebral regulatoria del mercado. Los fabricantes de equipos originales (OEM) están invirtiendo en módulos integrados de un solo recipiente que combinan la funcionalidad de reducción catalítica selectiva (SCR), filtro de partículas diésel (DPF) y catalizador de oxidación diésel (DOC) para controlar costos, simplificar el embalaje y acelerar la certificación multiplataforma. La demanda de retrofit está aumentando a medida que los operadores de flotas aprovechan las disposiciones de Promediación, Acumulación e Intercambio para monetizar los créditos de CO₂, mientras que los proveedores exploran reductores SCR libres de nitrógeno para reducir el escape de amoníaco y cumplir con los mandatos de calidad del aire urbano. El traslado de la producción a México y los Estados Unidos está reconfigurando las cadenas de suministro para sustratos cerámicos y ladrillos de catalizador recubiertos con metales preciosos, ayudando a mitigar el riesgo geopolítico y mejorar la trazabilidad.

Conclusiones Clave del Informe

- Por tipo de producto, los sistemas SCR representaron una participación del 38,72% del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2025, mientras que se prevé que el DPF avance a una CAGR del 7,05% hasta 2031.

- Por tipo de combustible, las unidades diésel representaron el 66,92% del tamaño del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2025, mientras que el postratamiento de gasolina está preparado para un crecimiento de CAGR del 6,78% hasta 2031.

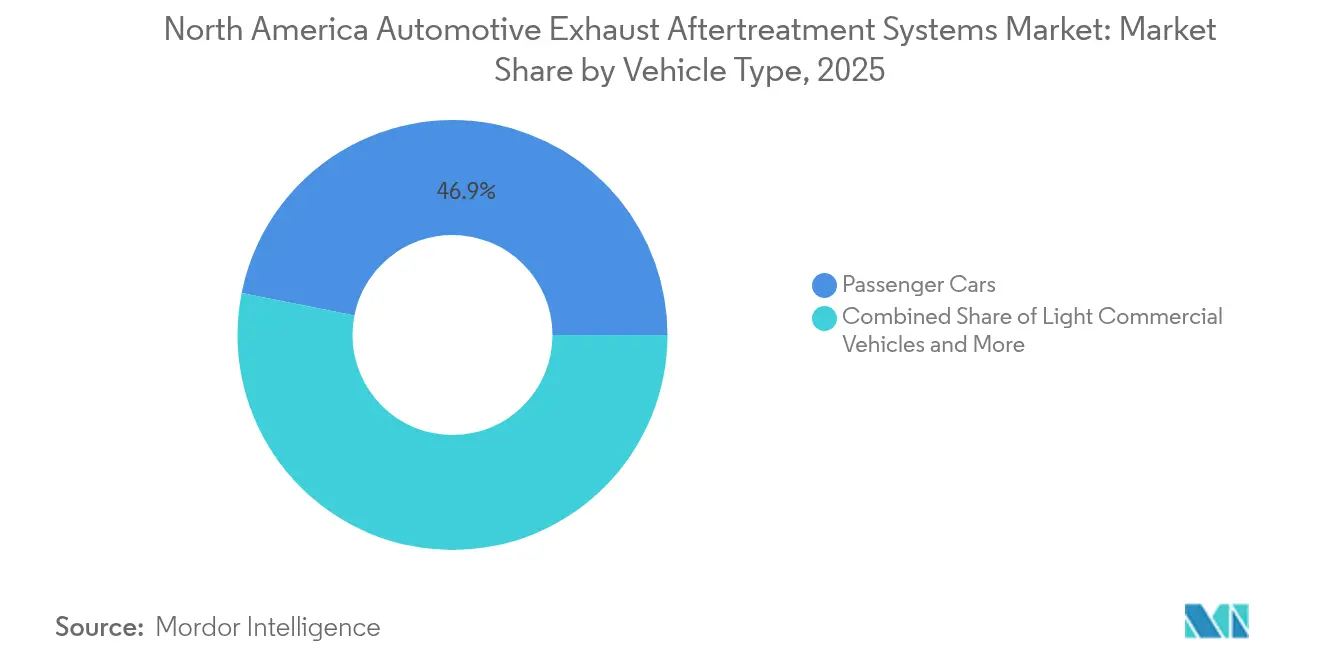

- Por tipo de vehículo, los automóviles de pasajeros representaron el 46,88% de la participación del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2025, pero la categoría de vehículos comerciales ligeros (VCL) está preparada para expandirse a una CAGR del 7,01% durante el mismo período.

- Por uso final, las instalaciones OEM representaron el 71,65% de la base de ingresos de 2025, mientras que se proyecta que el mercado de posventa aumente a una CAGR del 6,66% sobre la base de ciclos de retrofit obligatorios.

- Por país, los Estados Unidos capturaron una participación dominante del 78,74% de la demanda de 2025, mientras que Canadá está en camino de alcanzar la CAGR más rápida del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Sistemas de Postratamiento de Gases de Escape Automotrices de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Estrictos de Nivel III de la EPA y CARB / Fase 2 HD | +2.0% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Próxima Regla de GHG Fase 3 de EE. UU. (Año Modelo 2027+) | +1.1% | Estados Unidos | Mediano plazo (2-4 años) |

| Cambio de OEM hacia Módulos Integrados de Postratamiento | +0.7% | América del Norte | Mediano plazo (2-4 años) |

| Adopción Acelerada de Filtros de Partículas de Gasolina en Vehículos GDI | +0.6% | Estados Unidos, Canadá | Corto plazo (≤ 2 años) |

| Comercio de Créditos de CO₂ a Nivel de Flota que Impulsa los Retrofits | +0.3% | Estados Unidos | Mediano plazo (2-4 años) |

| Reductores SCR Libres de Nitrógeno Emergentes | +0.2% | América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Emisiones de Nivel III de la EPA y CARB / Fase 2 HD

Las normas federales de Nivel III y las normas Ómnibus de la Junta de Recursos del Aire de California (CARB) han reducido los umbrales legales para los óxidos de nitrógeno (NOx) y la materia particulada (PM), requiriendo que todas las plataformas ligeras y pesadas adopten hardware de SCR, DPF y GPF. La doble certificación entre los programas federal y de California ha comprimido los calendarios de lanzamiento, lo que ha impulsado picos de adopción temprana de ladrillos de catalizador de alta eficiencia. Los proveedores están localizando la producción de recubrimientos y sustratos para cumplir con los requisitos de trazabilidad que acompañan a la certificación de Gases de Efecto Invernadero (GHG) y Bajo NOx. El calendario regulatorio es especialmente agresivo para los motores comerciales pesados porque las obligaciones de garantía y vida útil ahora abarcan umbrales de kilometraje más largos. La actividad de cumplimiento también impulsa la integración de la telemática a nivel de flota, ya que los operadores rastrean las emisiones en el mundo real frente a los estándares de certificación basados en laboratorio [1]"Regulación Ómnibus de Bajo NOx,", Junta de Recursos del Aire de California, arb.ca.gov.

Próxima Regla de GHG Fase 3 de EE. UU. para Camiones Pesados del Año Modelo 2027+

Los estándares de GHG de Fase 3 endurecen los objetivos de CO₂ en aproximadamente 18 g/tonelada-milla para los tractores de Clase 8, lo que obliga a la adopción de catalizadores SCR de mayor actividad, regeneración de DPF con calefacción eléctrica y estrategias avanzadas de gestión térmica [2]"Estándares de Gases de Efecto Invernadero de Fase 3 para Vehículos Pesados,", Agencia de Protección Ambiental, epa.gov. Las disposiciones de Promediación, Acumulación e Intercambio crean un mercado de cumplimiento en el que los camiones heredados con retrofit pueden generar créditos excedentes. Como resultado, las flotas sopesan el costo del postratamiento de próxima generación frente al beneficio potencial de la monetización de créditos. Las hojas de ruta de los grupos motopropulsores de los OEM ahora equilibran la optimización diésel a corto plazo con ofertas de cero emisiones a largo plazo. Los proveedores de componentes anticipan un aumento en la demanda de recubrimientos de barrera térmica, tanques compactos de urea y bombas de dosificación accionadas eléctricamente para plataformas del año modelo 2027.

Cambio de OEM hacia Módulos Integrados de Postratamiento

Los fabricantes de vehículos están reemplazando los ensamblajes apilados de tubos y abrazaderas por módulos de un solo recipiente que combinan sustratos de SCR, DPF y DOC. El rediseño reduce el volumen bajo el piso, disminuye el peso del sistema y simplifica el modelado de gestión térmica, lo que permite a los OEM mantenerse por debajo de los objetivos de masa de la plataforma incluso cuando proliferan las variantes de vehículos eléctricos de batería. La integración también aumenta el poder de negociación de los proveedores de nivel 1 que co-diseñan soportes de montaje, sensores y hardware de control de dosificación con los equipos de ingeniería de los OEM. Las decisiones de adjudicación se basan cada vez más en la cadena de herramientas de simulación del proveedor y la capacidad de fabricación aditiva para el prototipado rápido. A medida que los diseños modulares proliferan en automóviles de pasajeros, VCL y camiones vocacionales, los proveedores ganadores aseguran compromisos de volumen plurianuales que estabilizan las trayectorias de costos unitarios.

Adopción Acelerada de Filtros de Partículas de Gasolina en Vehículos GDI

Los estrictos límites de PM y la supervisión emergente de partículas ultrafinas están acelerando la instalación de GPF en sedanes, crossovers y camionetas convencionales que utilizan inyección de combustible de alta presión. Los datos de campo recientes muestran penalizaciones de contrapresión insignificantes después de 100.000 millas, superando un obstáculo clave de durabilidad. La demanda de metales del grupo del platino (PGM) se inclina hacia recubrimientos ricos en paladio debido a las ventajas de costo, aunque las nuevas nanoestructuras de óxido de aluminio están compensando parcialmente esa dependencia. Los equipos de marketing de los OEM destacan los filtros de partículas como mejoras ambientales «invisibles», apoyando las narrativas de sala de exhibición en torno a una combustión más limpia. Los proveedores informan sobre el aumento de volumen en las líneas de fabricación de Tennessee y Ontario para mantenerse al ritmo de los avances de programación en América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la Participación de Diésel en VCL/VP (Estados Unidos) | -1.2% | Estados Unidos | Mediano plazo (2-4 años) |

| Alta Volatilidad del Precio de los PGM | -0.8% | Global | Corto plazo (≤ 2 años) |

| Impulso de OEM por Vehículos Eléctricos de Batería (Clase 2b e Inferiores) | -0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Interrupciones en la Cadena de Suministro de Sustratos entre EE. UU. y México | -0.4% | Estados Unidos, México | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Participación de Diésel en VCL/VP en los Estados Unidos

La mezcla diésel dentro de los camiones ligeros y vehículos de pasajeros ha caído por debajo del 3%, erosionando un rincón considerable de la base instalada de postratamiento tradicional. Los créditos fiscales federales para SUV eléctricos de batería y las normas estatales de camiones limpios incentivan a las flotas a retirar anticipadamente las unidades diésel. Los planificadores de productos de los OEM han reducido las opciones de motor diésel para camionetas de media tonelada, reduciendo así los volúmenes futuros de ladrillos SCR ricos en platino. Los proveedores pivotan hacia programas de GPF de gasolina o sistemas de escape enfriados por cargador para híbridos enchufables para compensar la pérdida de demanda diésel. La amortización de herramientas para nuevo hardware diésel ahora abarca menos unidades, lo que presiona las perspectivas de margen[3]"Perspectiva Energética Anual 2024,", Departamento de Energía de EE. UU., energy.gov.

Alta Volatilidad del Precio de los Metales del Grupo del Platino

Los precios al contado del rodio rondaron los USD 4.750/oz en 2024, habiendo superado los USD 7.000/oz anteriormente ese año, lo que elevó considerablemente los costos de formulación del catalizador. La escasa liquidez de negociación y la oferta minera concentrada en Sudáfrica y Rusia amplían las oscilaciones de precios. Los fabricantes cubren solo una fracción de la exposición futura, lo que hace que las ganancias trimestrales sean sensibles a las disrupciones del mercado. Algunos proveedores prueban recubrimientos con dopaje de rutenio, mientras que otros amplían los ciclos de reciclaje para recuperar metales de alto valor de los sustratos usados. El riesgo de precio ha reavivado el interés en las trampas de NOx de mezcla pobre, que reducen la intensidad de rodio, aunque la adopción sigue siendo limitada al segmento de gasolina de servicio ligero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El SCR Domina Mientras el DPF Gana Impulso por los Retrofits

Los sistemas SCR generaron el bloque de ingresos más grande, representando el 38,72% del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2025. Los estrictos objetivos de NOx sostienen la adopción en motores diésel de servicio pesado, camionetas de gasolina de tamaño mediano y tractores de larga distancia. Los archivos de calibración de los OEM dependen cada vez más de configuraciones de dosificación dual que inyectan urea aguas arriba y en la mitad del flujo para ampliar la eficiencia de conversión a bajas temperaturas. La expansión del volumen de DPF, proyectada a una CAGR del 7,05%, surge principalmente de los retrofits obligatorios en camiones de recolección de basura, flotas de transporte portuario y autobuses municipales. Los sustratos de filtro de mayor capacidad de cenizas, los algoritmos de regeneración optimizados y los materiales de envase metálico resistentes a la corrosión refuerzan la economía del costo total de propiedad. La tendencia hacia módulos integrados difumina los límites entre las capas DOC y DPF, lo que permite a los proveedores entregar pilas de monolitos sintonizados que acortan el recorrido del escape y reducen entre 12 y 18 libras de masa por vehículo. Hasta 2031, el SCR sigue siendo el ancla tecnológica para el cumplimiento de los OEM, pero la demanda de DPF impulsada por los retrofits aporta resiliencia contracíclica, sustentando un crecimiento estable para el mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte.

Los productos de segundo nivel, como los enfriadores EGR y las trampas de NOx de mezcla pobre, aún sirven a las aplicaciones heredadas de servicio ligero, pero ahora actúan principalmente como tecnologías de asistencia que suavizan los picos transitorios de NOx. Los fabricantes refinan los filtros de hollín catalizado utilizando cerámicas de ingeniería que pueden tolerar exotermas pico más elevadas, reduciendo así las penalizaciones de combustible por regeneración. El DOC mantiene su relevancia como el primer monolito en el recipiente, encendiendo hidrocarburos para elevar las temperaturas de escape en la regeneración pasiva de DPF. Sin embargo, su participación independiente se erosiona a medida que los recubrimientos de catalizador combinados migran al ladrillo del DPF, densificando la funcionalidad dentro de un volumen unificado. Los proveedores que invierten en técnicas de capas de recubrimiento reclaman ganancias mensurables en la velocidad de encendido, lo que permite a los OEM alcanzar reducciones de emisiones escalonadas establecidas en futuras reglamentaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Combustible: El Diésel Mantiene la Escala Pero la Gasolina Acelera por la Proliferación de GDI

Los grupos motopropulsores diésel proporcionaron el 66,92% de los ingresos de 2025 para el mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte, gracias a la adopción arraigada en camiones de Clase 4 a Clase 8, equipos vocacionales y maquinaria todoterreno. Los motores diésel de última generación combinan celdas SCR de alta eficiencia con sustratos DPF recubiertos que aprovechan diseños avanzados de canales de carburo de silicio, reduciendo la caída de presión mientras se preserva la eficiencia de filtración. Las geometrías mejoradas del turbocompresor mantienen temperaturas de combustión propicias para bajas tasas de hollín, extendiendo aún más los intervalos de servicio del DPF. Por el contrario, las unidades de postratamiento de gasolina, que abarcan combinaciones de catalizadores de tres vías (TWC) y GPF, están en camino de alcanzar una sólida CAGR del 6,78%, impulsadas por una participación récord de GDI en segmentos de camionetas, SUV y crossovers. Los OEM superponen estrictos objetivos de encendido con regeneración activa periódica para proteger la porosidad del filtro, un equilibrio facilitado por una cartografía de inyección precisa que limita los precursores de hollín de origen en el combustible.

Los grupos motopropulsores híbridos, aunque pequeños en participación unitaria, llevan cargas elevadas de PGM porque los frecuentes eventos de arranque y parada del motor demandan un encendido rápido del catalizador. Este subconjunto preserva un alto valor por vehículo para los proveedores de catalizadores, compensando parcialmente la contracción del diésel en ciertos nichos de servicio ligero. Los proveedores ajustan los recubrimientos de alta porosidad y el empalme de ladrillo de espacio cero para reducir la pérdida de calor durante las fases de desaceleración, preservando la eficiencia a través de ciclos térmicos repetidos. De cara al futuro, el aumento de los requisitos de octanaje para los motores de gasolina turboalimentados de reducida cilindrada ajustará los presupuestos térmicos de escape, reforzando el impulso hacia pilas avanzadas de TWC más GPF en toda la flota regional.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan los Ingresos, los VCL Impulsan el Potencial Futuro

Los automóviles de pasajeros representaron el 46,88% de la facturación de 2025 en el mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte, aprovechando su enorme escala de parque automotor y una alta cadencia de renovación. Las estrategias de cumplimiento de emisiones se basan en recipientes integrados compactos bajo el piso que cumplen con rigurosos límites de CO y NOx en arranque en frío dentro de los primeros 20 segundos del tiempo de ciclo. Las marcas de lujo experimentan con catalizadores calentados eléctricamente que reducen los retrasos de encendido en hasta un 70%, aunque las dinámicas de costo-beneficio actualmente limitan su adopción a los acabados premium. Los VCL, que cubren furgonetas y chasis-cabinas de hasta 10.000 lb de peso bruto, registran una CAGR líder en el pronóstico del 7,01%. La actividad de comercio electrónico y la expansión de la entrega de última milla impulsan la acumulación de kilometraje de este segmento muy por encima del promedio, acelerando los ciclos de regeneración y la frecuencia de reemplazo del DPF.

Los vehículos comerciales pesados siguen siendo el escaparate principal de los filtros SCR de alta capacidad y los ladrillos DPF de gran diámetro. El advenimiento de algoritmos de dosificación inteligente, que combinan sensores de flujo de masa de escape con temporización adaptativa de inyección de urea, minimiza el escape de NH₃ durante las subidas de montaña y el ralentí urbano. Los operadores de autobuses y autocares adoptan cada vez más el EGR de baja presión acoplado con carcasas de catalizador aisladas para mantener la velocidad en redes de baja velocidad en la ciudad. A medida que los corredores metropolitanos consideran zonas de cero emisiones, los sistemas de postratamiento retrofitables con credenciales de rendimiento verificadas se convierten en un requisito previo para los permisos de operación. Los proveedores, por tanto, refinan los soportes de montaje modulares para reducir el tiempo de inactividad en los retrofits, mejorando el valor en el tamaño del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte para soluciones específicas por tipo de vehículo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Uso Final: Las Instalaciones OEM Dominan, el Mercado de Posventa Gana con los Retrofits de Cumplimiento

Las instalaciones de fábrica representaron el 71,65% del gasto de 2025, reflejando el vínculo inextricable entre la certificación del motor y el hardware de postratamiento integrado. Los ciclos de vida de las plataformas vinculan a los proveedores en contratos plurianuales, proporcionando a los pedidos del canal OEM un margen relativamente predecible. La complejidad del hardware ha aumentado, sin embargo, requiriendo que los proveedores de nivel 1 co-desarrollen software de control, tanques de urea y diagnósticos a bordo que cumplan con los protocolos OBD-II y HD-OBD. El mercado de posventa, proyectado para aumentar a una CAGR del 6,66%, captura valor de los segmentos de flotas más antiguas ahora sujetos a zonas de bajas emisiones a nivel municipal y esquemas de incentivos federales de retrofit. Los kits certificados incluyen hardware de montaje, controladores de dosificación y conjuntos de sensores, todos auditados bajo la lista de Tecnologías Verificadas de la EPA.

Los distribuidores independientes desarrollan paquetes de mantenimiento predictivo que alertan a los gerentes de flota cuando las lecturas de presión diferencial indican que la carga del filtro supera el umbral, lo que motiva la limpieza y horneado proactivo o el reemplazo del cartucho del DPF. Las ofertas centradas en datos generan ingresos recurrentes, suavizando la naturaleza puntual de las ventas de piezas. Los aseguradores están exigiendo cada vez más el cumplimiento de retrofit verificado antes de renovar la cobertura para rutas de carga urbana específicas, convirtiendo efectivamente el equipo de emisiones en un requisito cuasi-regulatorio para operar en estas áreas. En conjunto, el dominio de los OEM preserva el volumen base, mientras que el dinamismo del mercado de posventa inyecta durabilidad de crecimiento en el mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte.

Análisis Geográfico

Los Estados Unidos siguieron siendo el eje del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte en 2025, absorbiendo el 78,74% de la demanda total en medio de una aplicación rigurosa por parte de la Agencia de Protección Ambiental y la CARB. Los nuevos programas de lanzamiento de motores en las plataformas de camionetas de los Tres Grandes de Detroit y múltiples renovaciones de grupos motopropulsores de Clase 8 amplificaron la adquisición de SCR y DPF. Las líneas domésticas de extrusión de sustratos en los corredores del Medio Oeste y del Sureste ganaron prioridad de inversión, fortaleciendo la autosuficiencia regional y alineándose con las preferencias de contenido de Compra en América. Los incentivos de la Ley de Reducción de la Inflación federal inclinan aún más las huellas de fabricación hacia suelo estadounidense, amortiguando al mercado contra futuras disrupciones comerciales.

Canadá está destinada a la CAGR más rápida del 7,12% hasta 2031, principalmente debido a la armonización de Ottawa de las regulaciones de servicio ligero y pesado con los marcos de Nivel III y Fase 3 de los EE. UU. El financiamiento provincial de carga verde, junto con una deducción acelerada del costo de capital para inversiones en transporte limpio, acorta los períodos de recuperación de las flotas en los kits de retrofit. Los flujos de componentes transfronterizos diversifican el riesgo para los ensambladores canadienses a medida que adquieren sustratos de Quebec, recubrimientos de Ontario y recipientes de acero de proveedores de Michigan. Esta polinización cruzada interprovincial ajusta los plazos de entrega e inyecta resiliencia en la participación del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte.

La ubicación estratégica de México bajo el pacto USMCA la posiciona como un semillero de producción de sustratos y catalizadores que alimenta a las plantas de ensamblaje de EE. UU. mientras aprovecha el crecimiento doméstico de camiones ligeros. Los bajos costos laborales, los precios competitivos de la energía y el cumplimiento de la normativa de compra regional permiten a las instalaciones mexicanas absorber aumentos de volumen con menor antelación que sus alternativas asiáticas. Sin embargo, las perturbaciones logísticas en los cruces fronterizos de Laredo y Otay Mesa subrayan la necesidad de redundancia en múltiples rutas. Las inversiones mexicanas en parques industriales servidos por ferrocarril y capacidad de almacenes bajo fianza apuntan a aliviar tales cuellos de botella, mejorando así la integración regional que apoya una mayor estabilidad del mercado.

Panorama Competitivo

Varias multinacionales —Tenneco, Cummins, Faurecia (anteriormente FORVIA), BorgWarner, Bosch, Johnson Matthey, Corning y NGK— dominan el panorama de proveedores, capturando colectivamente la mayor parte de las órdenes de compra de los OEM. La tendencia de consolidación ganó impulso con la adquisición por parte de Deutz de una participación significativa en HJS Emission Technology, destacando el énfasis estratégico de la industria en la experiencia en postratamiento. La modularidad de plataforma amplifica el poder de negociación de los proveedores porque un diseño de un solo recipiente consolida múltiples funciones en una única decisión de aprovisionamiento. Los proveedores refuerzan su ventaja competitiva a través de iniciativas de reciclaje de PGM; la adquisición por parte de Heraeus Precious Metals de McCol Metals en 2024 aumentó la recuperación regional de rodio y paladio, amortiguando la volatilidad de los insumos.

La diferenciación tecnológica depende de las capas de recubrimiento, el control de la porosidad y el revestimiento resistente a la corrosión que extienden la vida útil junto con mandatos de garantía más estrictos. Cummins pilota sistemas de amoníaco sólido de circuito cerrado dirigidos a tractores de clase 8 que ralentizan extensamente en las colas de los puertos. Al mismo tiempo, Johnson Matthey escala formulaciones de catalizador tri-metálico que se adaptan entre platino, paladio y rodio en respuesta a las fluctuaciones de precios. Las asociaciones, como la empresa conjunta del Grupo Volvo y Westport Fuel Systems, que tiene como objetivo comercializar sistemas de combustible de inyección directa de alta presión (HPDI), ilustran cómo los caminos de combustión y postratamiento se interrelacionan al descarbonizar el transporte de larga distancia.

El monitoreo digital emerge como una palanca disruptiva. Las empresas emergentes integran flujos de sensores de escape con análisis en la nube, señalando eventos de deshidratación del catalizador antes de que activen las luces de verificación del motor. Los proveedores de nivel 1 incorporan sensores de presión diferencial habilitados por Bluetooth dentro de cartuchos de DPF de reemplazo, creando oportunidades de suscripción de valor agregado. A medida que la electrificación se acelera, los principales proveedores de postratamiento diversifican sus apuestas invirtiendo en componentes de gestión térmica de baterías y subsistemas de combustión interna de hidrógeno, posicionándose para ingresos diversificados más allá de 2030.

Líderes de la Industria de Sistemas de Postratamiento de Gases de Escape Automotrices de América del Norte

Delphi Technologies

Tenneco Inc.

Cummins Inc.

Robert Bosch GmbH

Faurecia (FORVIA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Volvo Trucks North America solicitará la certificación de un motor conforme con las normas CARB-24 Ómnibus, con el objetivo de alinearse con los estándares de emisiones 2024 de la Junta de Recursos del Aire de California. La empresa anticipa que el motor estará pronto disponible para pedido. Diseñado para alcanzar una calificación de NOx de 0,05 g, el nuevo motor también presenta reducción de emisiones de materia particulada (PM). Este desarrollo subraya el compromiso de Volvo con el logro de cero emisiones en el transporte de servicio pesado para 2040.

- Febrero de 2025: Isuzu ha lanzado tres nuevos modelos en su línea de camiones ELF en México: el ELF 400, el ELF 500 y el ELF 600. Estos camiones cuentan con la cabina P700, diseñada para mejorar la aerodinámica y aumentar el confort del conductor. Esta cabina renovada no solo optimiza el espacio, sino que también eleva la experiencia general del pasajero al priorizar la funcionalidad. De cara al futuro, Isuzu planea incorporar este avanzado diseño de cabina en toda su gama de vehículos. Los tres modelos cumplen con los estrictos estándares Euro VI y vienen equipados con un sistema avanzado de postratamiento, incluida la tecnología de Reducción Catalítica Selectiva, para reducir significativamente las emisiones nocivas.

Alcance del Informe del Mercado de Sistemas de Postratamiento de Gases de Escape Automotrices de América del Norte

El informe del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte está segmentado por tipo de producto (reducción catalítica selectiva, filtro de partículas diésel y más), tipo de combustible (gasolina y diésel), tipo de vehículo (automóviles de pasajeros, VCL, VCP y autobuses y autocares), uso final (OEM y posventa) y país. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Reducción Catalítica Selectiva (SCR) |

| Filtro de Partículas Diésel (DPF) |

| Catalizador de Oxidación Diésel (DOC) |

| Recirculación de Gases de Escape (EGR) |

| Diésel |

| Gasolina |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Pesados |

| Autobuses y Autocares |

| OEM (Fabricante de Equipos Originales) |

| Posventa |

| Estados Unidos |

| Canadá |

| Resto de América del Norte |

| Por Tipo de Producto | Reducción Catalítica Selectiva (SCR) |

| Filtro de Partículas Diésel (DPF) | |

| Catalizador de Oxidación Diésel (DOC) | |

| Recirculación de Gases de Escape (EGR) | |

| Por Tipo de Combustible | Diésel |

| Gasolina | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Pesados | |

| Autobuses y Autocares | |

| Por Uso Final | OEM (Fabricante de Equipos Originales) |

| Posventa | |

| Por País | Estados Unidos |

| Canadá | |

| Resto de América del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de postratamiento de gases de escape automotrices de América del Norte?

El mercado está valorado en USD 7,98 mil millones en 2026 y se proyecta que crezca hasta USD 10,78 mil millones para 2031.

¿Qué segmento de producto tiene la mayor participación de ingresos?

Los sistemas de reducción catalítica selectiva lideraron con una participación del 38,72% en 2025.

¿Qué categoría de vehículo se espera que crezca más rápido?

Los vehículos comerciales ligeros deberían registrar la CAGR más alta del 7,01% hasta 2031.

¿Por qué los filtros de partículas de gasolina están ganando impulso?

El endurecimiento de las normas de PM para motores GDI y los resultados de durabilidad confirmados están impulsando la adopción convencional por parte de los OEM.

¿Cómo afectará la volatilidad del precio de los PGM a los proveedores?

Las fluctuaciones en los precios del rodio, el paladio y el platino inflan los costos del catalizador, lo que impulsa la cobertura, el reciclaje y los cambios en la formulación.

Última actualización de la página el: