Tamaño y Participación del Mercado de Filtros de Aire Automotrices de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

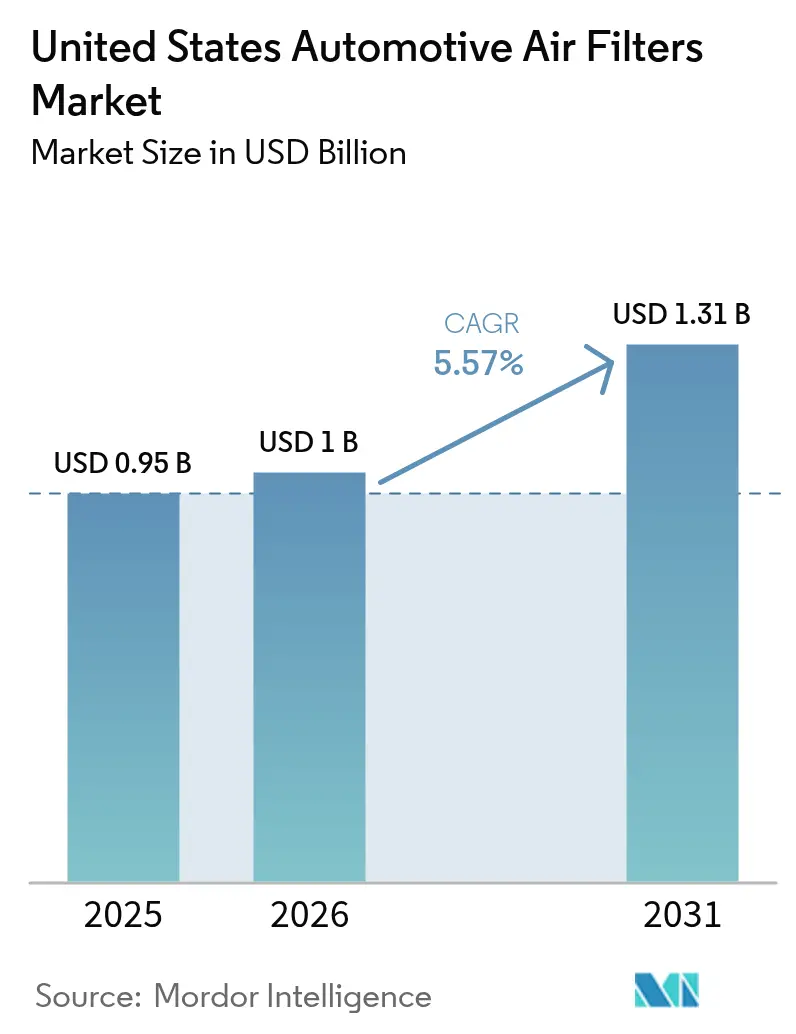

| Tamaño del mercado en el año base (2025) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Filtros de Aire Automotrices de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de filtros de aire automotrices de los Estados Unidos fue valorado en USD 0,95 mil millones en 2025 y se estima que crecerá desde USD 1 mil millones en 2026 hasta alcanzar USD 1,31 mil millones en 2031, a una CAGR del 5,57% durante el período de pronóstico (2026-2031). La expansión sostenida está respaldada por el envejecimiento del parque vehicular nacional, normas de emisiones más estrictas y la preocupación pospandémica por la calidad del aire en el interior del vehículo. Una edad promedio récord de los vehículos de 12,6 años impulsa los volúmenes de reemplazo, mientras que los límites de partículas de la Agencia de Protección Ambiental (EPA) de 0,5 mg/mi obligan a los fabricantes de automóviles a integrar filtros de partículas de gasolina de alta eficiencia. La innovación en filtros de habitáculo se acelera a medida que los consumidores buscan protección contra alérgenos y patógenos, y los medios de nanofibra ganan terreno al ofrecer mayor eficiencia de captura con menor caída de presión. La reconfiguración de la cadena de suministro tras el aumento de aranceles de importación de mayo de 2025 está impulsando a los fabricantes hacia un abastecimiento regionalizado, y los proveedores con visión de futuro están invirtiendo en filtración avanzada de gestión térmica para compensar la futura reducción de volumen de los motores de combustión interna (MCI).

Conclusiones Clave del Informe

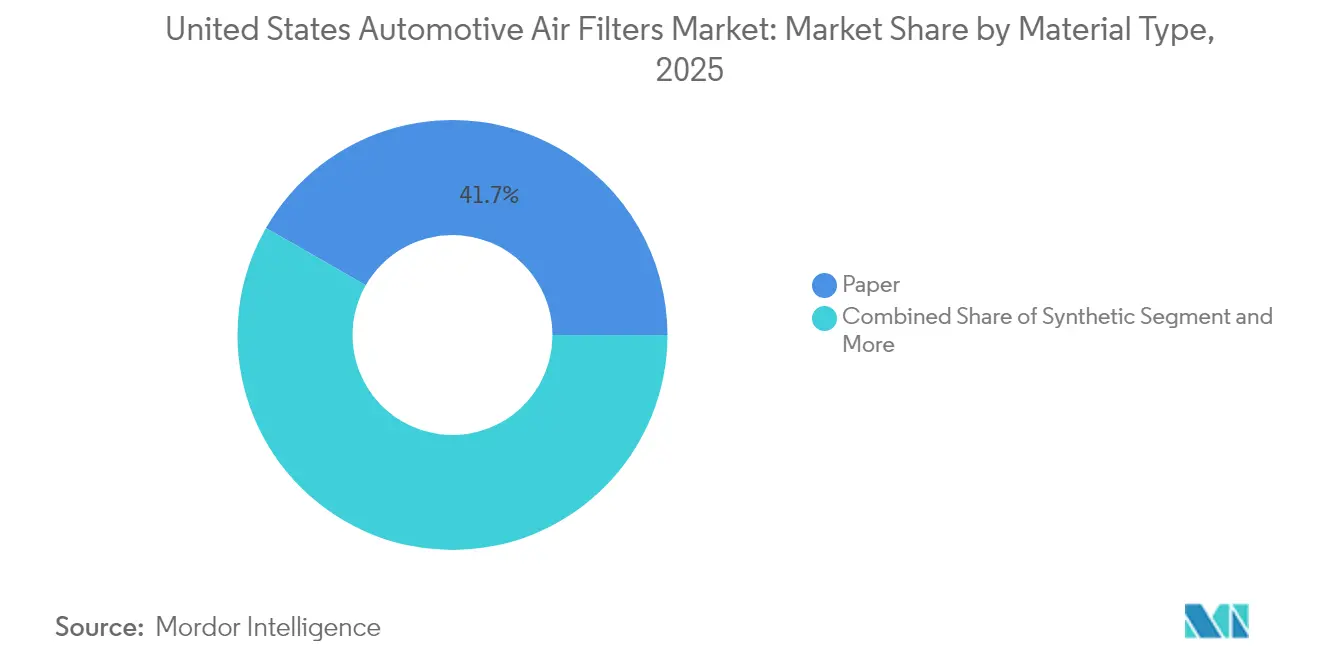

- Por tipo de material, los filtros de papel lideraron con el 41,72% de la participación del mercado de filtros de aire automotrices de los Estados Unidos en 2025, mientras que los compuestos de nanofibra están en camino de expandirse a una CAGR del 8,15% hasta 2031.

- Por tipo de filtro, los filtros de habitáculo representaron el 55,48% de los ingresos en 2025; los filtros de habitáculo HEPA y antivirales avanzan a una CAGR del 12,57% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 62,41% del tamaño del mercado de filtros de aire automotrices de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 5,62% entre 2026-2031.

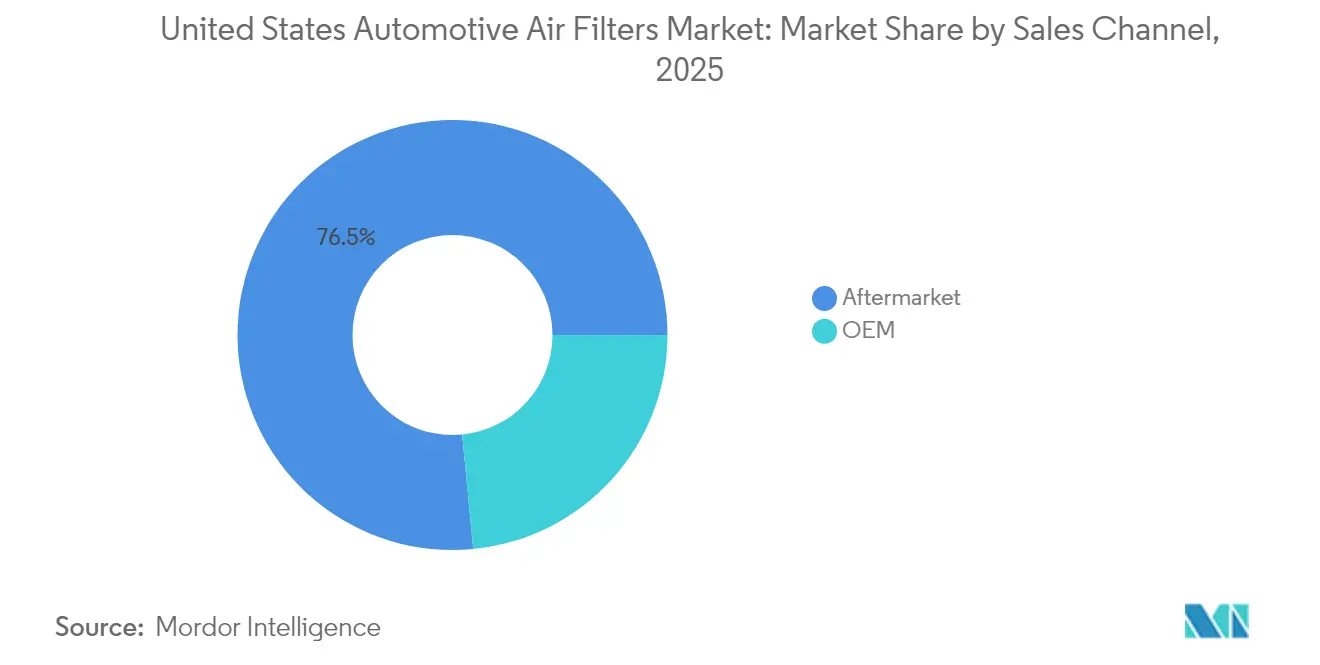

- Por canal de ventas, el mercado de posventa capturó el 76,54% de la participación del mercado de filtros de aire automotrices de los Estados Unidos en 2025, mientras que se prevé que los minoristas en línea se expandan a una CAGR del 13,11% hasta 2031.

- Por canal de distribución, el comercio minorista físico representó el 39,98% de la participación en 2025 y se espera que registre la CAGR más rápida del 13,11% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Filtros de Aire Automotrices de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Producción de Vehículos y Crecimiento del Parque | +1.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Normas de Emisiones Estrictas de la EPA/CARB | +1.5% | Nacional, con ganancias tempranas en California, Nueva York, | Corto plazo (≤ 2 años) |

| Envejecimiento del Parque que Impulsa la Demanda del Mercado de Posventa | +1.2% | A nivel nacional | Largo plazo (≥ 4 años) |

| Creciente Adopción de Filtros de Habitáculo para la Calidad del Aire en el Interior del Vehículo | +0.9% | Áreas urbanas en California, Texas, Nueva York, Florida | Mediano plazo (2-4 años) |

| Requisito de Gestión Térmica y de Aire Avanzada para Vehículos Eléctricos | +0.7% | California, Washington, Oregón, corredor del Noreste | Largo plazo (≥ 4 años) |

| Nanofibra y Medios Antivirales Entran en Producción Masiva | +0.6% | Centros de fabricación en Ohio, Míchigan, Carolina del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Producción de Vehículos y Crecimiento del Parque

La recuperación de la producción de vehículos y la expansión del parque crean un aumento dual de la demanda. Aproximadamente 110 millones de unidades se encuentran en el rango óptimo de servicio de 6 a 14 años, lo que representa el 38% del parque total y se traduce en una mayor frecuencia de reemplazo de filtros. La sólida expansión del mercado de posventa está respaldada por consumidores que difieren la compra de vehículos nuevos, lo que canaliza el gasto hacia piezas de mantenimiento. La demanda de OEM también aumenta a medida que las plantas de ensamblaje en los Estados Unidos incrementan su producción tras la normalización de la cadena de suministro. En conjunto, estas tendencias sustentan incrementos de volumen estables tanto en filtros instalados en fábrica como en filtros de reemplazo.

Normas de Emisiones Estrictas de la EPA

La norma final de la EPA para vehículos ligeros de los años modelo 2027-2032 reduce a la mitad las emisiones promedio de gases de efecto invernadero del parque y establece el primer límite nacional de partículas de 0,5 mg/mi. Por lo tanto, los fabricantes de automóviles deben instalar filtros de partículas de gasolina en los motores de inyección directa, añadiendo efectivamente una línea de filtros de alto volumen completamente nueva. La presión de cumplimiento es mayor en California y otros estados de la Sección 177 que históricamente adoptan umbrales más agresivos, lo que impulsa ciclos de adquisición tempranos que repercuten en toda la base de proveedores[1]"Normas de Emisiones Multicontaminantes para Vehículos Ligeros y de Mediana Carga de los Años Modelo 2027 y Posteriores," Agencia de Protección Ambiental de los Estados Unidos, epa.gov.

Envejecimiento del Parque que Impulsa la Demanda del Mercado de Posventa

Los vehículos más antiguos requieren cambios más frecuentes de filtros de aceite, aire y habitáculo a medida que la eficiencia de los componentes disminuye con el tiempo. Los estudios sobre tasas de reemplazo muestran que los automóviles que superan los 6 años necesitan un 40% más de filtros por vida útil de servicio que los modelos más nuevos. El mercado de posventa se beneficia porque los conductores con restricciones económicas conservan sus vehículos por más tiempo y optan por piezas no OEM de menor precio, un patrón que demostró ser resiliente durante la desaceleración macroeconómica de 2024. Los proveedores con sólidas redes de venta minorista e instalación se benefician de este repunte estructural.

Creciente Adopción de Filtros de Habitáculo para la Calidad del Aire en el Interior del Vehículo

Los compradores conscientes de su salud ahora ven el interior de un automóvil como una burbuja protectora. Los filtros de habitáculo avanzados con capas HEPA o antivirales alcanzan precios premium al prometer una calidad del aire casi hospitalaria. El FILTER+pro de Bosch, por ejemplo, apunta a virus, bacterias y alérgenos mientras mantiene una baja restricción, lo que demuestra cómo la filtración ha pasado de ser una pieza de mantenimiento básica a una característica de bienestar [2]"Bosch reemplaza FILTER+ con su mejorado FILTER+pro para el habitáculo del vehículo," Robert Bosch GmbH, bosch-presse.de. Los fabricantes de automóviles especifican cada vez más dichos productos a nivel de fábrica, ampliando la base instalada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia Vehículos Eléctricos de Batería que Reduce los Volúmenes de Filtros para MCI | -0.8% | California, Washington, Oregón, corredor del Noreste | Largo plazo (≥ 4 años) |

| Volatilidad del Precio de las Materias Primas (Celulosa, Sintéticos) | -0.6% | Centros de fabricación en Ohio, Míchigan, Carolina del Norte | Corto plazo (≤ 2 años) |

| Intervalos de Servicio OEM que Reducen la Frecuencia de Reemplazo | -0.4% | A nivel nacional, concentrado en mercados de vehículos más nuevos | Mediano plazo (2-4 años) |

| Crecimiento de Filtros Lavables/Reutilizables | -0.3% | California, Oregón, regiones con conciencia ambiental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Vehículos Eléctricos de Batería que Reduce los Volúmenes de Filtros para MCI

Los modelos eléctricos de batería eliminan los filtros de combustible y aceite y reducen la demanda de filtros de aire de admisión. La EPA prevé que entre el 30% y el 56% de las ventas de vehículos ligeros serán eléctricas para 2032, lo que genera un viento en contra estructural para las categorías específicas de MCI. Aunque los filtros de gestión térmica emergentes para vehículos eléctricos de batería ofrecen una sustitución parcial de volumen, no pueden compensar completamente el declive hasta 2030, lo que modera las perspectivas de crecimiento general para los fabricantes de componentes tradicionales.

Volatilidad del Precio de las Materias Primas

Las fibras de celulosa y sintéticas experimentaron una inflación de dos dígitos a lo largo de 2024, y un arancel del 25% sobre las piezas de automóviles importadas, vigente desde mayo de 2025, elevó los costos de la industria en aproximadamente USD 8 mil millones por año. Los fabricantes con márgenes reducidos enfrentan decisiones difíciles entre trasladar los aumentos a los mayoristas o absorber el impacto en la rentabilidad. Muchos han acelerado el acercamiento de la producción a México y el sur de los Estados Unidos para reducir la exposición arancelaria y la incertidumbre logística.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio del Papel Enfrenta el Desafío de la Nanofibra

El papel aún representa el 41,72% de la participación del mercado de filtros de aire automotrices de los Estados Unidos en 2025, gracias a su bajo costo y amplia disponibilidad. La base de herramientas consolidada del segmento y la escala de producción masiva mantienen los precios unitarios atractivos tanto para los compradores que realizan el mantenimiento por cuenta propia como para los gestores de flotas. No obstante, se prevé que los compuestos de nanofibra crezcan a una CAGR del 8,15% hasta 2031, la más rápida entre todos los sustratos, a medida que los fabricantes de automóviles y los proveedores de primer nivel especifican medios que ofrecen una captura de partículas superior sin aumentar la caída de presión. Las mezclas sintéticas de soplado en fusión ocupan un nicho de precio intermedio, combinando durabilidad con una eficiencia aceptable, mientras que la gasa y la espuma sirven a los entusiastas del rendimiento y a los equipos especializados para uso fuera de carretera.

El impulso está cambiando a medida que los fabricantes adaptan las líneas nacionales para producir en masa rollos habilitados con nanotecnología, reduciendo la exposición a las importaciones y alineándose con las estrategias de mitigación arancelaria. Las presiones de sostenibilidad también influyen en la elección del material: los recubrimientos libres de PFAS y las fibras recicladas están pasando de ser requisitos opcionales a requisitos básicos en las nuevas solicitudes de cotización. Los proveedores capaces de equilibrar las credenciales ambientales con el rendimiento de filtración obtienen una ventaja en el mercado de filtros de aire automotrices de los Estados Unidos. A lo largo del horizonte de pronóstico, la migración de valor hacia materiales avanzados respalda la realización de precios incluso cuando los volúmenes de papel tradicional se estabilizan.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Filtro: Los Filtros de Habitáculo Lideran el Crecimiento Impulsado por la Salud

Las unidades de habitáculo generaron el 55,48% de los ingresos de 2025, lo que subraya el giro del consumidor hacia las características de bienestar dentro del vehículo. Los filtros de habitáculo de partículas siguen siendo el líder en volumen, pero las variantes HEPA y antivirales avanzan a una CAGR del 12,57% hasta 2031, impulsadas por una mayor sensibilidad a los alérgenos, el humo de incendios forestales y los virus transmitidos por el aire. Los filtros de aire de admisión, aún esenciales para los motores MCI, enfrentan una erosión gradual del volumen a medida que los vehículos eléctricos de batería ganan participación, aunque los camiones de mediana carga y la maquinaria para uso fuera de carretera sostienen la demanda. Los filtros de combustible, aceite y transmisión se mantienen estables en el mercado de posventa, pero se estabilizan en los canales OEM a medida que las unidades llenadas en fábrica adoptan diseños de vida extendida.

Los medios premium de habitáculo también ofrecen márgenes más altos que compensan la caída de las ventas de elementos de aire de motor tradicionales. Los fabricantes de automóviles ahora comercializan la tecnología de calidad del aire como un diferenciador competitivo, combinando filtros avanzados con sensores conectados que alertan a los conductores cuando se requieren reemplazos. Los organismos reguladores están explorando normas de calidad del aire interior, lo que legitima aún más la categoría. En conjunto, estas fuerzas garantizan que los productos de habitáculo sigan siendo el principal motor de crecimiento dentro del mercado de filtros de aire automotrices de los Estados Unidos.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Volumen a Pesar de la Transición hacia Vehículos Eléctricos

Los automóviles de pasajeros representaron el 62,41% del tamaño del mercado de filtros de aire automotrices de los Estados Unidos en 2025 y se proyecta que crezcan a una CAGR del 5,62%, respaldados por la renovación del parque y la dependencia sostenida de los automóviles de uso diario en las extensas áreas metropolitanas. Los vehículos comerciales ligeros se benefician del auge del comercio electrónico, con una alta utilización que se traduce en cambios frecuentes de filtros. Los camiones medianos y pesados añaden contribuciones estables en dólares debido a las mayores dimensiones de los elementos y las extensas horas de operación. Los equipos para uso fuera de carretera, incluidos los de construcción y agricultura, ofrecen un potencial alcista cíclico vinculado a la financiación de infraestructuras y los ciclos de materias primas.

La electrificación remodela la demanda a largo plazo, pero lo hace de manera desigual entre las clases de vehículos. Los sedanes y los vehículos utilitarios deportivos se electrifican primero, reduciendo algunos volúmenes de filtros para MCI, mientras que las camionetas, las furgonetas y los camiones pesados conservan los trenes de potencia de combustión por razones de carga útil y autonomía. Los proveedores que se cubren con filtros de gestión térmica específicos para vehículos eléctricos de batería y soluciones premium de habitáculo preservan las vías de crecimiento. Esta exposición diversificada ayuda a estabilizar los ingresos generales en el mercado de filtros de aire automotrices de los Estados Unidos.

Por Canal de Ventas: El Dominio del Mercado de Posventa Refleja el Comportamiento del Consumidor

El mercado de posventa controló el 76,54% de los ingresos de 2025, impulsado por propietarios conscientes de los costos y la extensión de la vida útil de los vehículos. Los talleres independientes y los minoristas de piezas capturan la mayor parte de las transacciones, pero el comercio electrónico es el canal de crecimiento destacado. Los departamentos de servicio OEM tienen una participación del 23,46%, atendiendo a vehículos aún bajo garantía o a propietarios leales al servicio de concesionarios. Los proveedores que equilibran la penetración de marcas propias con programas de etiqueta privada para minoristas se posicionan mejor para un crecimiento sostenido.

La incertidumbre económica generalmente empuja a los consumidores hacia las reparaciones en lugar de la compra de vehículos nuevos, reforzando el peso del mercado de posventa. Los programas de fidelización, los kits de filtros por suscripción y las garantías de ajuste mejoran la fidelización. Por el contrario, los OEM aprovechan los datos de telemática para incitar a visitas de servicio oportunas, defendiendo la participación en los segmentos de vehículos más jóvenes. Estas tácticas en competencia mantienen una combinación de canales dinámica dentro del mercado de filtros de aire automotrices de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Crecimiento en Línea Interrumpe el Comercio Minorista Tradicional

Las cadenas de comercio minorista físico retuvieron el 39,98% de la participación en 2025, pero se prevé que los establecimientos en línea se expandan a una CAGR del 13,11% hasta 2031, a medida que los consumidores se sienten más cómodos adquiriendo piezas de mantenimiento digitalmente y organizando la instalación local. Los modelos de compra en línea y recogida en tienda combinan las ventajas de la disponibilidad inmediata con la transparencia de precios del comercio electrónico, desafiando a los vendedores exclusivamente en línea a proporcionar contenido de valor añadido y verificación virtual de ajuste. Los centros de servicio aprovechan la instalación incluida para defender los márgenes, mientras que los portales OEM directos al consumidor apuntan a compradores premium que buscan piezas genuinas.

Las estrategias de cumplimiento híbrido están redefiniendo la planificación de inventarios y la logística de última milla. Los minoristas integran la previsión de demanda impulsada por inteligencia artificial para minimizar las roturas de stock y liberar espacio en estantes para las referencias de alta rotación. Al mismo tiempo, los fabricantes de filtros emplean configuradores digitales y tutoriales de realidad aumentada para reducir las tasas de devolución. Estas innovaciones mejoran la experiencia del cliente y sustentan una sólida expansión del canal digital en el mercado de filtros de aire automotrices de los Estados Unidos.

Análisis Geográfico

California lidera el mercado de filtros de aire automotrices de los Estados Unidos en 2024. La Regulación de Camiones Limpios Avanzados acelera aún más la adopción de filtros especializados en los segmentos comerciales. Texas le sigue como una potencia manufacturera y demográfica, beneficiando a los proveedores de filtros tanto para líneas de producción como de reemplazo en servicio. El diverso clima del estado, desde llanuras polvorientas hasta costas húmedas, aumenta la frecuencia de reemplazo en todas las categorías de filtros.

Míchigan sigue siendo el centro intelectual y de producción para la investigación de filtración de trenes de potencia, albergando centros de I+D y líneas piloto para medios de nanofibra. A pesar de un parque vehicular local maduro, la concentración de talento de ingeniería garantiza que la mayor parte de la validación de prototipos nacionales se realice dentro del estado. El corredor del Noreste, que abarca Nueva York, Massachusetts y Connecticut, presenta altos ingresos disponibles y una propensión por los filtros de habitáculo premium, impulsada por la contaminación urbana y las severas condiciones invernales que exigen una deshumidificación y eliminación de olores confiables del sistema de climatización. El Sureste, particularmente Georgia y las Carolinas, está emergiendo como un imán para el acercamiento de la producción. Los menores costos laborales y la proximidad a la infraestructura portuaria proporcionan puntos de llegada competitivos para los productores asiáticos de medios de filtración que buscan una base de fabricación en los Estados Unidos, apoyando un suministro flexible para las plantas OEM en el Sur y el Medio Oeste. La región de las Montañas Rocosas muestra un crecimiento superior al promedio en filtros reutilizables para uso fuera de carretera vinculados a la minería y la exploración energética, mientras que los estados del Noroeste del Pacífico priorizan medios bajos en compuestos orgánicos volátiles y biodegradables alineados con los objetivos de sostenibilidad.

Panorama Competitivo

La concentración del mercado es moderada, ya que los grupos globales y los especialistas regionales compiten por la participación. La inversión en tecnología es el principal diferenciador; los medios de nanofibra y los recubrimientos antivirales alcanzan precios de venta promedio premium y fortalecen el posicionamiento de marca.

Los movimientos estratégicos ilustran un giro hacia la integración vertical y los materiales avanzados. La adquisición en 2024 por parte de Hengst de un especialista en filtros hidráulicos con sede en Ontario añadió capacidad local y diversificó su base de ingresos en América del Norte. La compra por parte de IDEX de Mott Corporation, experta en poros de metal sinterizado, amplió su conocimiento en medios porosos avanzados, mejorando el potencial de venta cruzada en aplicaciones de gestión térmica de baterías. Atmus Filtration Technologies introdujo NanoNet N3, una malla de gradiente que ofrece mayor capacidad de carga de polvo y menor restricción de flujo, dirigida tanto a los mercados de equipos originales como de adaptación. En general, los proveedores están construyendo tiendas directas al consumidor para capturar datos, controlar precios y defender la participación frente a las importaciones de bajo costo.

Durante el período de pronóstico, las soluciones de mantenimiento predictivo habilitadas por inteligencia artificial que monitorean la caída de presión del filtro y la vida útil restante prometen cambiar las decisiones de reemplazo de heurísticas basadas en kilometraje a alertas impulsadas por sensores, lo que podría suavizar los ciclos de demanda del mercado de posventa. Las empresas capaces de integrar diagnósticos inteligentes en las carcasas de filtros o en las aplicaciones de servicio pueden capturar un mayor valor de por vida y forjar relaciones más sólidas con los operadores de flotas.

Líderes de la Industria de Filtros de Aire Automotrices de los Estados Unidos

MANN+HUMMEL

DENSO Corporation

Fram Group

Donaldson Company Inc.

Cummins Filtration (Fleetguard)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Atmus Filtration Technologies lanzó la tecnología de medios de filtración NanoNet N3 con una arquitectura de malla de gradiente que mejora la retención de partículas al tiempo que reduce la presión diferencial. Los productos que utilizan este sustrato llegan al mercado de los Estados Unidos a principios de 2025.

- Julio de 2024: MANN+HUMMEL lanzó un filtro de aire de habitáculo basado en nanofibra destinado a mejorar la calidad del aire en el interior del vehículo y reducir la exposición a alérgenos.

- Junio de 2024: Hengst Filtration completó la adquisición de Canadian-American Filter Company, añadiendo más de tres décadas de experiencia regional a su cartera y reforzando la capacidad de fabricación en América del Norte.

Alcance del Informe del Mercado de Filtros de Aire Automotrices de los Estados Unidos

Los filtros de aire automotrices permiten el flujo de aire y capturan impurezas, polvo y contaminantes en el aire. El filtro de aire desempeña un papel crucial en el filtrado de partículas de cuarzo del aire de admisión. El filtro de aire debe proteger adecuadamente el motor contra la entrada directa de partículas abrasivas y polvo de la carretera.

El mercado de filtros de aire automotrices de los Estados Unidos está segmentado por tipo de material, tipo, tipo de vehículo y canal de ventas. Según el tipo de material, el mercado está segmentado en filtros de aire de papel, filtros de aire de gasa, filtros de aire de espuma y otros tipos de materiales. Según el tipo, el mercado está segmentado en filtros de admisión (admisión de celulosa y admisión sintética) y filtros de habitáculo (tipo particulado y carbón activado). Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (USD).

| Papel |

| Sintético |

| Gasa |

| Espuma |

| Nanofibra / Compuesto |

| Otros |

| Filtros de Admisión | Admisión de Celulosa |

| Admisión Sintética | |

| Admisión de Nanofibra / Compuesto | |

| Filtros de Habitáculo | Particulado |

| Carbón Activado | |

| HEPA / Antiviral |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Uso Fuera de Carretera (Construcción y Agricultura) |

| Motocicletas y Ciclomotores |

| OEM |

| Posventa |

| Minoristas en Línea |

| Comercio Minorista Físico |

| Centros de Servicio y Concesionarios |

| Por Tipo de Material | Papel | |

| Sintético | ||

| Gasa | ||

| Espuma | ||

| Nanofibra / Compuesto | ||

| Otros | ||

| Por Tipo de Filtro | Filtros de Admisión | Admisión de Celulosa |

| Admisión Sintética | ||

| Admisión de Nanofibra / Compuesto | ||

| Filtros de Habitáculo | Particulado | |

| Carbón Activado | ||

| HEPA / Antiviral | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Uso Fuera de Carretera (Construcción y Agricultura) | ||

| Motocicletas y Ciclomotores | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Canal de Distribución | Minoristas en Línea | |

| Comercio Minorista Físico | ||

| Centros de Servicio y Concesionarios | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de filtros de aire automotrices de los Estados Unidos?

El mercado se sitúa en USD 1 mil millones en 2026 y se prevé que alcance USD 1,31 mil millones en 2031.

¿Qué tipo de filtro está creciendo más rápido?

Los filtros de habitáculo HEPA y antivirales se expanden a una CAGR del 12,57% entre 2026-2031, impulsados por una mayor conciencia sobre la salud.

¿Por qué el mercado de posventa tiene una participación mayor que los canales OEM?

La extensión de la vida útil de los vehículos y la sensibilidad al precio de los consumidores empujan a los propietarios hacia piezas de reemplazo de menor costo, otorgando al mercado de posventa el 76,54% de la participación en 2025.

¿Cómo afectará la transición hacia los vehículos eléctricos a la demanda de filtros?

Los vehículos eléctricos de batería eliminan varios filtros específicos para MCI, reduciendo los volúmenes, pero introducen oportunidades para la gestión térmica avanzada y la filtración de habitáculo de alta gama; el impacto general es un cambio gradual en la combinación de productos en lugar de un declive inmediato.

¿Qué regiones de los Estados Unidos muestran el mayor potencial de crecimiento?

California lidera en la adopción impulsada por regulaciones de filtros avanzados, Texas se beneficia del crecimiento de la producción de vehículos y la población, y el Sureste gana terreno gracias a los movimientos de fabricación de acercamiento de la producción.

Última actualización de la página el: