Tamaño y Participación del Mercado de Autopartes y Componentes Automotrices de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

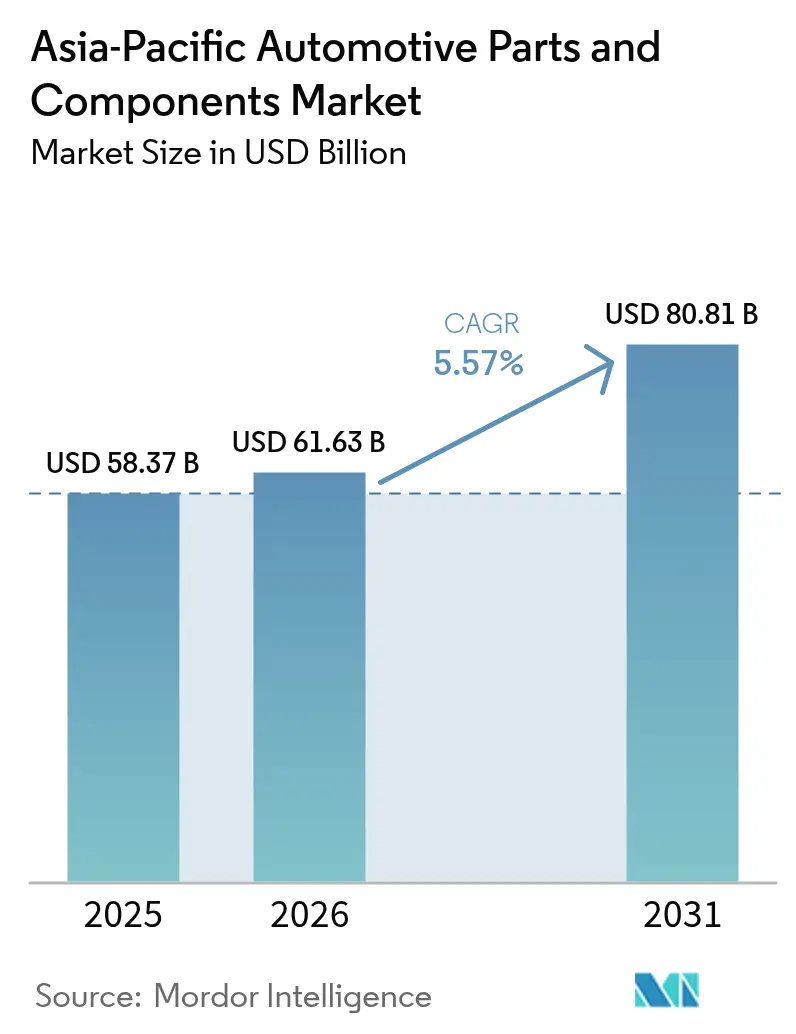

| Tamaño del mercado en el año base (2025) | 58.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 80.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autopartes y Componentes Automotrices de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del Mercado de Autopartes y Componentes Automotrices de Asia-Pacífico aumente de USD 58.370 millones en 2025 a USD 61.630 millones en 2026 y alcance USD 80.810 millones en 2031, creciendo a una CAGR del 5,57% durante el período 2026-2031. El mandato de China de que una parte significativa de las ventas de vehículos nuevos deben ser vehículos de nueva energía (VNE) en un futuro próximo, junto con el sustancial incentivo de India para los fabricantes de celdas de batería durante los próximos años, está impulsando un cambio significativo. Este cambio desplaza el foco de los motores de combustión interna (MCI) tradicionales hacia módulos de electrónica y tren motriz electrificado más lucrativos. A medida que se acelera la adopción de vehículos eléctricos (VE), surge una demanda creciente de controladores de dominio. Estos controladores consolidan numerosas funciones por vehículo, reduciendo considerablemente el peso del arnés de cableado y facilitando las actualizaciones de software por vía inalámbrica. La fundición en gigaprensa, adoptada tanto por BYD como por Tesla, ha reducido drásticamente el tiempo de ensamblaje de la carrocería en blanco. Esta eficiencia se traduce en notables ahorros de costos por unidad y ha impulsado un aumento en la demanda de aluminio. En el ámbito del posventa, la envejecida flota vehicular de la ASEAN presenta oportunidades. Plataformas de comercio electrónico como Tokopedia Automotive han capitalizado esto, registrando un notable crecimiento en las ventas transfronterizas de autopartes en los últimos años.

Conclusiones Clave del Informe

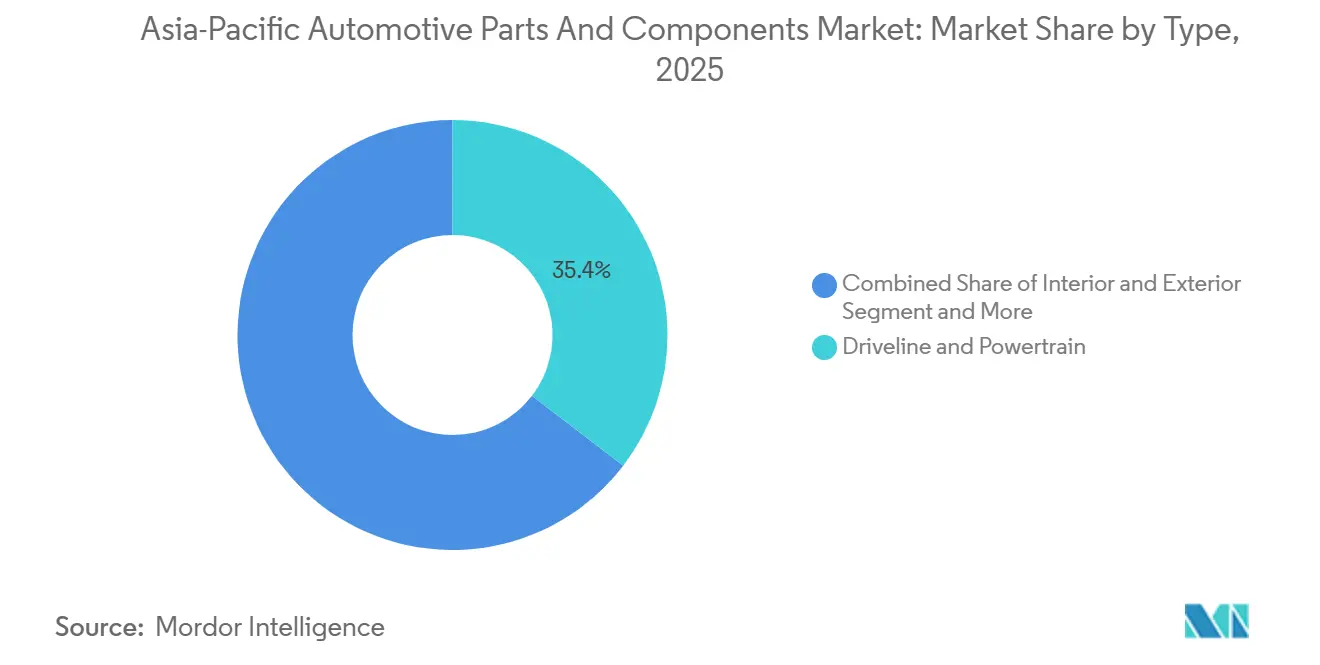

- Por tipo, las autopartes de Tren de Transmisión y Tren Motriz lideraron con el 35,36% de la participación del mercado de autopartes y componentes automotrices de Asia-Pacífico en 2025, mientras que se proyecta que los componentes electrónicos registren la CAGR más rápida del 5,59% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,37% de la participación de mercado en 2025; se espera que los vehículos de dos ruedas crezcan a una CAGR del 5,67% hasta 2031.

- Por propulsión, los vehículos con motor de combustión interna representaron el 73,14% de la combinación de propulsión en 2025, aunque se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 5,74% hasta 2031.

- Por canal de ventas, los canales de equipos originales representaron el 65,58% en 2025, mientras que se proyecta que el posventa se expanda a una CAGR del 5,69% debido al aumento de la antigüedad de la flota.

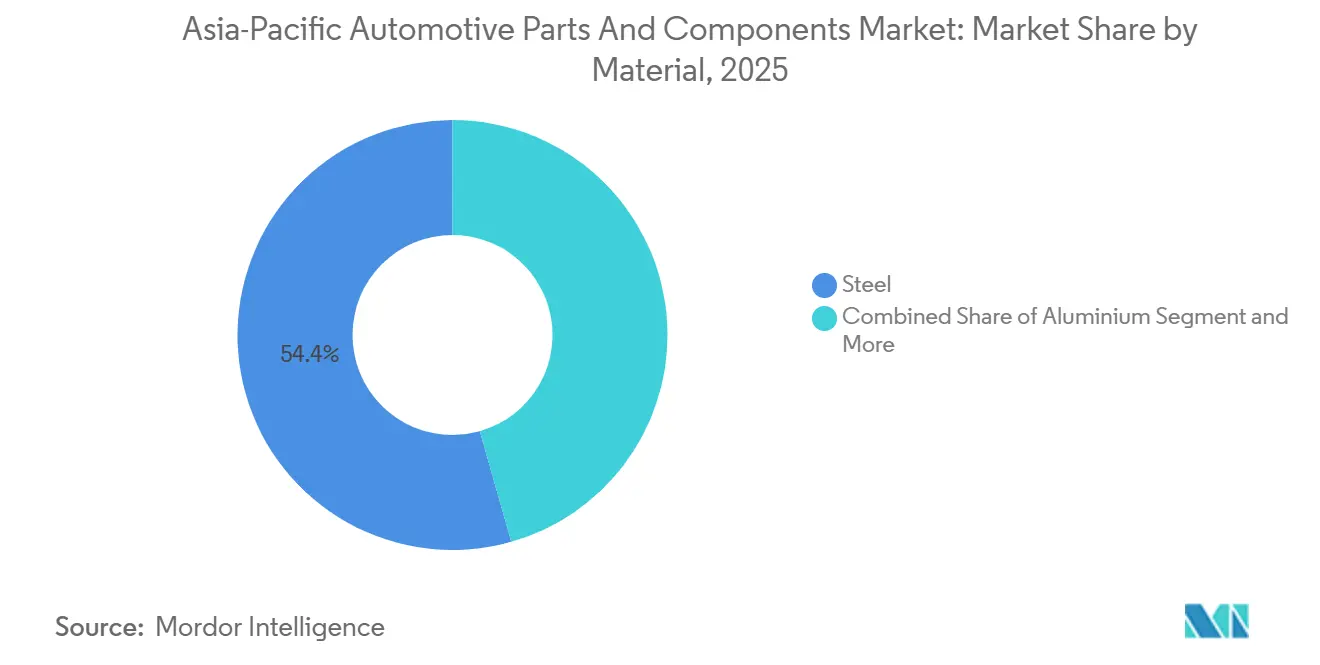

- Por material, el acero representó el 54,43% del tonelaje de materiales en 2025; se prevé que el aluminio registre la CAGR más rápida del 5,63% a medida que se endurecen los objetivos de reducción de peso.

- Por proceso de fabricación, los procesos de fundición representaron el 42,37% de la participación en 2025, mientras que se espera que la fabricación aditiva se acelere a una CAGR del 5,71%.

- Por país, China capturó el 41,22% de la producción regional en 2025; se prevé que Indonesia registre la CAGR más alta del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autopartes y Componentes Automotrices de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Acelerados Favorables a los Vehículos Eléctricos | +1.5% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur, Tailandia, Indonesia) | Corto plazo (≤ 2 años) |

| Adopción Creciente de Electrónica Automotriz Avanzada / Sistemas Avanzados de Asistencia al Conductor | +1.3% | Global, liderado por Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Producción de Vehículos | +1.2% | China, India, con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Envejecimiento de la Flota que Impulsa la Demanda de Posventa de Alto Valor | +0.8% | ASEAN, India, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Mandatos de Localización de la ASEAN para Proveedores de la Cadena de Suministro de Vehículos Eléctricos | +0.7% | Tailandia, Indonesia, Vietnam, Malasia | Mediano plazo (2-4 años) |

| Rápido Despliegue de Fundición en Gigaprensa que Impulsa la Demanda de Aleaciones Ligeras | +0.6% | China, con extensión a Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Acelerados Favorables a los Vehículos Eléctricos en Asia-Pacífico

El paquete EV 3.5 de Tailandia ofrece exenciones fiscales corporativas a largo plazo a los ensambladores de paquetes de baterías que abastecen una parte significativa de sus celdas a nivel nacional, lo que ha generado compromisos de inversión sustanciales en un futuro próximo [1]. El Reglamento 55/2025 de Indonesia obliga a las empresas de transporte por aplicación a electrificar una parte de sus flotas en un plazo determinado, generando una demanda considerable de sedanes eléctricos. El fondo de Transformación Verde de Japón ha asignado un presupuesto significativo para apoyar los proyectos piloto de baterías de estado sólido llevados a cabo por actores importantes de la industria como Toyota y Panasonic. Estos incentivos reducen el período de recuperación de las inversiones en componentes para vehículos eléctricos y crean una ventaja de margen notable para los proveedores enfocados en la electrificación.

Adopción Creciente de Electrónica Automotriz Avanzada / Sistemas Avanzados de Asistencia al Conductor

Para 2025, una parte significativa de los automóviles nuevos en China incorporó asistencia al conductor de Nivel 2+, lo que representa un aumento considerable en comparación con 2023. Este crecimiento se alinea con el mandato GB 7258-2024, que exige el frenado de emergencia automático para vehículos más pesados. DENSO aumentó sustancialmente sus envíos de sensores de visión, logrando un crecimiento notable. Al mismo tiempo, Hyundai Mobis capturó una participación prominente del mercado de suministro de sistemas avanzados de asistencia al conductor en Corea del Sur. La computación zonal ha reducido significativamente el número de unidades de control electrónico en los vehículos, generando notables ahorros en costos de hardware, aunque requiere capacidades avanzadas de software en tiempo real. Para adaptarse a esta transformación de la industria, Bosch realizó una inversión sustancial en talento de software y adquirió una participación minoritaria en Apex.AI. Los proveedores que carecen de sólidas capacidades de software enfrentan el riesgo de una rápida mercantilización.

Expansión de la Capacidad de Producción de Vehículos en China e India

En 2025, China aprobó varias nuevas líneas de ensamblaje para automóviles de pasajeros, aumentando significativamente la capacidad anual en regiones clave como Guangdong, Jiangsu y Sichuan. Mientras tanto, el Plan de Misión Automotriz de India apunta a un crecimiento sustancial de la producción para 2026. Siguiendo esta tendencia, los proveedores de primer nivel realizaron inversiones notables: ZF inauguró una importante instalación de transmisiones híbridas en Pune, y Aisin lanzó una nueva línea de transmisiones continuamente variables en Tianjin. La logística optimizada ha reducido considerablemente los plazos de entrega y los requisitos de capital de trabajo. Sin embargo, con la utilización de China por debajo del umbral de rentabilidad en 2025, se anticipa una consolidación de proveedores antes de 2027. Si bien las perspectivas de volumen siguen siendo positivas, el riesgo de exceso de capacidad representa un desafío.

Envejecimiento de la Flota que Impulsa la Demanda de Posventa de Alto Valor

En los últimos años, la antigüedad promedio de los vehículos en la ASEAN ha aumentado, lo que ha impulsado la sustitución de piezas de alto desgaste como frenos y filtros. Los distribuidores independientes han reducido significativamente los precios de servicio de los fabricantes de equipos originales, haciéndolos más competitivos. Aprovechando la tecnología de coincidencia por número de identificación vehicular, Tokopedia Automotive conecta eficientemente a los compradores con la pieza correcta casi de forma instantánea, impulsando un crecimiento sustancial en las ventas de posventa por comercio electrónico. Las regulaciones de derecho a la reparación de Australia obligan a los fabricantes de equipos originales a proporcionar diagnósticos, lo que beneficia aún más a los distribuidores independientes. Mientras tanto, los ingresos del posventa vinculado a los fabricantes de equipos originales han disminuido, ampliando la brecha de rentabilidad entre los fabricantes de equipos originales y los distribuidores independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de las Materias Primas | -0.9% | Global, aguda en China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Cuellos de Botella Persistentes en Semiconductores y Logística | -0.7% | Núcleo de Asia-Pacífico, con extensión a la ASEAN | Mediano plazo (2-4 años) |

| Cambio de los Fabricantes de Equipos Originales hacia Plataformas Definidas por Software Propias | -0.5% | Japón, Corea del Sur, China | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento Transfronterizo Fragmentados | -0.4% | ASEAN, India, Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas (Acero, Aluminio, Tierras Raras)

En 2025, a medida que las medidas de control de carbono reformaron la producción, los precios del acero laminado en caliente en China experimentaron fluctuaciones significativas. Al mismo tiempo, los lingotes de aluminio registraron un notable aumento de precios tras la decisión de Indonesia de limitar las exportaciones de bauxita. A principios de 2026, los precios del óxido de neodimio-praseodimio experimentaron un fuerte aumento después de que Myanmar detuviera las exportaciones de disprosio. Continental enfrentó una considerable presión sobre sus márgenes y optó por ajustes trimestrales de precios en la mayoría de sus contratos con fabricantes de equipos originales asiáticos. Mientras tanto, Hyundai Steel, un actor verticalmente integrado, mantuvo una ventaja competitiva en EBITDA, atribuyéndola a sus capacidades de reciclaje interno.

Cuellos de Botella Persistentes en Semiconductores y Logística

A finales de 2025, los plazos de entrega de chips automotrices seguían siendo significativamente más largos de lo normal, aunque habían mejorado respecto a los niveles máximos observados unos años antes. Este prolongado plazo de entrega se debió a que las fundiciones priorizaron los aceleradores avanzados de inteligencia artificial sobre los nodos tecnológicos más antiguos. La reciente empresa conjunta de DENSO con Renesas pone de relieve una tendencia creciente de proveedores que incursionan en el diseño de chips, una estrategia que requiere una inversión sustancial por cada familia de chips. Los costos de flete de Shanghái a Los Ángeles eran considerablemente más altos en comparación con los niveles previos a la pandemia, mientras que la congestión en puertos importantes como Singapur y Busan causó retrasos notables. La adopción por parte de Volkswagen de una estrategia de controlador de dominio redujo significativamente el número de chips requeridos por automóvil y permitió a la empresa negociar descuentos sustanciales con proveedores clave, creando desafíos para los proveedores incapaces de adaptar sus diseños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Componentes Electrónicos Superan a los Trenes Motrices Tradicionales

Las autopartes de Tren de Transmisión y Tren Motriz representaron el 35,36% de la participación del mercado de autopartes y componentes automotrices de Asia-Pacífico en 2025, reflejando el dominio de los motores de combustión interna, pero se proyecta que los componentes electrónicos crezcan a una CAGR del 5,59% hasta 2031. En 2025, los ingresos de electrónica automotriz de Bosch crecieron significativamente, impulsados por un aumento sustancial en el volumen de radares. La empresa se benefició de los controladores de dominio y los sensores de sistemas avanzados de asistencia al conductor, cada uno capaz de reducir los costos de materiales por vehículo. La oferta integrada de cabina de Faurecia, que disminuye la complejidad del ensamblaje en un porcentaje notable, contribuyó a elevar el valor de los interiores y exteriores. Mientras tanto, los componentes de carrocería y chasis representaron una parte considerable del valor, con la fundición en gigaprensa reemplazando ahora los estampados tradicionales de múltiples piezas.

En 2025, el mercado de electrónica automotriz de Asia-Pacífico experimentó un crecimiento sustancial, con proyecciones que indican una mayor expansión en los próximos años. Este crecimiento refleja un cambio constante alejándose de los trenes motrices tradicionales. El lanzamiento por parte de Michelin del neumático sin aire UPTIS, diseñado para flotas de alto kilometraje, contribuyó a que las ruedas y neumáticos representaran una parte significativa del valor del mercado. En China, las nuevas regulaciones de calidad del aire en cabina impulsaron la demanda de filtros de carbón activado a precios competitivos. De cara al futuro, se espera que los módulos de electrónica y software dominen una parte significativa del valor de la lista de materiales de un vehículo para 2030, lo que obligará a los proveedores mecánicos a adaptarse o enfrentar márgenes decrecientes.

Por Tipo de Vehículo: La Electrificación de Vehículos de Dos Ruedas se Acelera

Los automóviles de pasajeros generaron el 63,37% del volumen en 2025 con una producción de 21,2 millones de unidades en China y 4,8 millones de unidades en India, aunque el segmento de vehículos de dos ruedas está en camino de alcanzar una CAGR del 5,67% hasta 2031. En 2025, la decisión de Indonesia de eximir del IVA a las motocicletas eléctricas con precio por debajo de un umbral específico generó un aumento significativo en los registros. Esta medida también catalizó la ambiciosa inversión de Yamaha en la construcción de estaciones de intercambio de baterías. Mientras tanto, VinFast de Vietnam vendió con éxito un número sustancial de scooters eléctricos, aprovechando una estrategia de arrendamiento de baterías que redujo el costo inicial a un nivel asequible. Además, los motores de gas natural Cummins X15N, conocidos por sus beneficios de ahorro de combustible, encontraron una participación de mercado notable dentro del segmento de vehículos comerciales.

Las previsiones indican que el mercado de Asia-Pacífico de autopartes y componentes automotrices será testigo de un aumento significativo en los componentes para vehículos de dos ruedas, proyectados para crecer sustancialmente durante el período de pronóstico. Los vehículos todoterreno mantuvieron una participación de mercado estable, atribuida a sus ciclos de trabajo que a menudo superan largas horas operativas. Se insta a los proveedores del segmento de dos ruedas a optimizar los paquetes de baterías dentro de un rango específico. También deben considerar establecer redes de intercambio, inspirándose en un modelo exitoso que ahora se está replicando en toda la región de la ASEAN. Por otro lado, los proveedores de automóviles de pasajeros sienten la presión de la integración vertical, especialmente con los fabricantes de equipos originales realizando movimientos estratégicos en baterías y motores. Este cambio ha resultado en una reducción notable del contenido de primer nivel en los últimos años.

Por Propulsión: Los Componentes para Vehículos Eléctricos de Batería Lideran el Crecimiento Premium

Los vehículos con motor de combustión interna aún representaban el 73,14% de la flota en 2025, pero se proyecta que los vehículos eléctricos de batería avancen a una CAGR del 5,74%, más rápido que el mercado general de autopartes y componentes automotrices de Asia-Pacífico. En 2025, el paquete de baterías de litio-hierro-fosfato Blade de BYD impulsó un número significativo de vehículos, eliminando la necesidad de costoso níquel y cobalto. Gracias al tren motriz de quinta generación de Toyota, que logró una alta eficiencia térmica, los híbridos capturaron una participación de mercado notable. Mientras tanto, a medida que los precios de las baterías disminuyeron significativamente a finales de 2025, los híbridos enchufables experimentaron una desaceleración.

En 2025, el mercado de Asia-Pacífico de autopartes y componentes automotrices para vehículos eléctricos de batería logró un crecimiento sustancial, con una mayor expansión esperada en los próximos años. Si bien los vehículos de pila de combustible mantuvieron una participación de mercado mínima, el camión XCIENT de Hyundai demostró un rendimiento impresionante durante un uso extenso. En el segmento de vehículos de tres ruedas de India, los combustibles alternativos como el gas natural comprimido representaron una participación pequeña pero notable. Los proveedores especializados en paquetes para vehículos eléctricos de batería, gestión térmica y electrónica de potencia lograron márgenes de rentabilidad más altos en comparación con los enfocados en carteras de motores de combustión interna.

Por Canal de Ventas: El Posventa Gana Participación

Los canales de fabricantes de equipos originales controlaron el 65,58% de los ingresos en 2025, aunque se estima que el posventa crecerá a una CAGR del 5,69% a medida que aumenta la antigüedad de la flota de la ASEAN. Los distribuidores independientes, al evitar los márgenes de los concesionarios, aseguran márgenes brutos sustanciales. Mientras tanto, plataformas como Tokopedia Automotive y Lazada Auto Parts ofrecen a los consumidores ahorros significativos, garantizando que las piezas se correspondan con los Números de Identificación Vehicular en cuestión de segundos. Si bien las piezas de servicio de los fabricantes de equipos originales anteriormente tenían una participación notable, ahora enfrentan los desafíos planteados por la disrupción digital.

En los últimos años, el mercado de posventa de Asia-Pacífico de autopartes y componentes automotrices ha experimentado un crecimiento constante, con expectativas de una expansión continua en los próximos años. En un movimiento para nivelar el campo de juego, Australia promulgó una ley de derecho a la reparación que obliga a los fabricantes de equipos originales a compartir información de diagnóstico. En respuesta a este cambio, Continental lanzó un portal directo al consumidor en el Sudeste Asiático, prometiendo una entrega rápida en múltiples países. Además, los componentes remanufacturados han ganado una participación creciente del valor del posventa, alineándose con los objetivos de circularidad descritos en el último Plan Quinquenal de China.

Por Material: El Aluminio Gana Terreno en la Reducción de Peso

El acero proporcionó el 54,43% del tonelaje en 2025, aprovechando los grados de ultra alta resistencia superiores a 1.500 MPa que cumplen con las normas de choque C-NCAP de China. Se proyecta que el aluminio se expanda a una CAGR del 5,63% a medida que la fundición en gigaprensa absorbe la aleación A356 y los fabricantes de equipos originales persiguen reducciones mínimas de peso para 2030. Los techos de fibra de carbono en el BMW i7, que reducen significativamente el peso por unidad, llevaron a los materiales compuestos a capturar una participación de mercado notable, a pesar de enfrentar altos costos de materias primas.

En los últimos años, el mercado de Asia-Pacífico de aluminio en autopartes y componentes automotrices ha mostrado un crecimiento sustancial, con proyecciones que indican una expansión continua en los próximos años. Los plásticos representaron una parte significativa del valor del mercado, ya que las piezas de polipropileno, siendo considerablemente más ligeras que el acero, ofrecen capacidades de moldeo rápido. Si bien el magnesio proporciona ventajas de costo notables sobre el aluminio, su requisito de recubrimientos protectores introduce gastos adicionales. Las operaciones de extrusión integradas, como el gran laminador de chapas de Novelis Changzhou, obtienen primas de margen más altas debido a su eficiencia y escala.

Por Proceso de Fabricación: La Fabricación Aditiva Gana Terreno

Los procesos de fundición representaron el 42,37% de la producción de 2025, liderados por la fundición a presión de carcasas de transmisión y piezas estructurales de gigaprensa. Se espera que la fabricación aditiva registre una CAGR del 5,71%, impulsada por la línea de inyección de aglutinante metálico de Bosch que reduce los colectores hidráulicos. Si bien el estampado y la forja alguna vez dominaron con una participación significativa, ahora están cediendo terreno a las piezas fundidas de una sola pieza, que reemplazan cada vez más a los ensamblajes de múltiples partes.

En los últimos años, el mercado de Asia-Pacífico de autopartes y componentes automotrices que utilizan producción aditiva ha experimentado un crecimiento notable, con expectativas de una mayor expansión en los próximos años. El mecanizado continúa desempeñando un papel clave, particularmente en la producción de inyectores y engranajes de precisión. El enfoque aditivo permite a los proveedores imprimir repuestos de bajo volumen en una fracción del tiempo requerido por los métodos tradicionales, lo que resulta invaluable para el soporte de flotas envejecidas. Si bien la fabricación aditiva de metales sigue enfocada en geometrías complejas debido a sus limitaciones de producción, la fabricación aditiva de polímeros ya ha demostrado su eficiencia en la producción de alto volumen durante turnos operativos estándar.

Análisis Geográfico

En 2025, China está destinada a dominar el mercado de autopartes y componentes automotrices de Asia-Pacífico, con una participación dominante del 41,22%. Este auge se atribuye en gran medida a la amplia planta de separadores de CATL en Sichuan y al centro de estampado de Geely en Ningbo. Este último no solo envía un volumen notable de cierres de aluminio, sino que también representa una parte significativa de la producción del año [2]"Hito de la Planta de Separadores de Sichuan," CATL, catl.com . Con la utilización de la capacidad de vehículos de pasajeros por debajo de los niveles óptimos, se avecinan presiones de consolidación que podrían dejar de lado a una parte notable de los proveedores de segundo nivel en pocos años. Gracias a un significativo incentivo para celdas de batería, India aseguró una participación considerable, impulsando a Motherson a ampliar la capacidad de arneses en Noida para satisfacer la creciente demanda en la segunda mitad de la década [3]"Expansión de la Capacidad de Arneses de Cableado en India," Motherson Group, motherson.com . Japón, con una participación notable, fue testigo de la inversión sustancial de DENSO en fábricas de carburo de silicio, que no solo mejoró la eficiencia del inversor sino que también extendió el alcance de los vehículos eléctricos de batería en un margen medible.

Corea del Sur, que contribuyó con una parte significativa del valor, fue testigo de la adquisición estratégica por parte de Hyundai Mobis de una participación mayoritaria en Hyundai Kefico, reforzando sus capacidades de diseño de semiconductores. La participación notable de Tailandia está anclada en el paquete EV 3.5, cosechando compromisos sustanciales en proyectos de ensamblaje de paquetes de baterías. Las previsiones sugieren que Indonesia liderará con la tasa de crecimiento más rápida, impulsada por la planta de Hyundai en Cikarang que apunta a un volumen de producción significativo y el envío por parte de LG de una gran capacidad de celdas a mediados de la década. Mientras tanto, Vietnam, Australia, Nueva Zelanda y otras regiones de Asia-Pacífico representaron colectivamente una participación considerable, con el decreto de Vietnam allanando el camino para el ambicioso proyecto de motores de VinFast.

Indonesia está destinada a alcanzar una CAGR del 5,65% durante el período de pronóstico. Debido a las regulaciones de contenido local que acortan los plazos de entrega de módulos y mejoran significativamente el retorno sobre el capital invertido de los fabricantes de equipos originales, tanto Indonesia como Vietnam están posicionados para atraer una parte sustancial de las crecientes inversiones de la región. En China, una situación de sobreoferta abre la puerta para que las empresas de primer nivel financieramente sólidas intervengan, adquieran empresas de segundo nivel en dificultades y fusionen sin problemas sus divisiones de baterías y electrónica de potencia. Con su cuidadosamente elaborada estrategia de carburo de silicio, Japón aspira a asegurar una parte importante del mercado global de electrónica de potencia automotriz para finales de la década, siempre que sus fundiciones locales puedan superar a sus rivales chinos en eficiencia de rendimiento.

Panorama Competitivo

El mercado de autopartes y componentes automotrices de Asia-Pacífico sigue siendo moderadamente fragmentado. Los principales proveedores representaron colectivamente una parte significativa de los ingresos, sin que ninguna empresa domine el mercado. En los últimos años, la integración vertical de los fabricantes de equipos originales en pilas de software y gestión de baterías ha llevado a una reducción notable en los márgenes brutos de los proveedores de primer nivel. La empresa conjunta de DENSO con Renesas y la adquisición de Hyundai Kefico por parte de Hyundai Mobis destacan un impulso estratégico hacia el diseño de chips, anticipando un futuro en el que la electrónica y el software representarán una parte sustancial del valor de un vehículo.

La gestión térmica de baterías ofrece oportunidades considerables, ya que lograr una uniformidad óptima de temperatura del paquete genera una prima de precio notable. Las líneas piloto de baterías de estado sólido, respaldadas por subsidios sustanciales de Toyota y Panasonic, enfatizan aún más este potencial. Los disruptores como CATL y BYD, habiendo expandido hacia módulos térmicos e inversores, han impactado significativamente el contenido de primer nivel. En respuesta, Bosch lanzó un portal de autopartes de comercio electrónico en el Sudeste Asiático, reduciendo drásticamente los plazos de entrega. La actividad de patentes subraya el cambio: Bosch ha sido muy activo en patentes de electrónica, mientras que Hyundai Mobis se ha concentrado en patentes relacionadas con módulos de radar y cámara.

Los proveedores que carecen de experiencia en software o acceso a semiconductores están experimentando una disminución en volúmenes y márgenes. Esta tendencia está impulsando una ola de consolidación, que podría resultar en un número menor de proveedores dominantes en los próximos años. Las empresas que invierten en fabricación aditiva, software de controlador de dominio y cadenas de suministro de vehículos eléctricos localizadas están mejor posicionadas para mantener la rentabilidad, incluso en medio de desafíos como las fluctuaciones en los precios de las materias primas y las limitaciones logísticas.

Líderes de la Industria de Autopartes y Componentes Automotrices de Asia-Pacífico

DENSO Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

Hyundai Mobis Co., Ltd.

Aisin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: VinFast ha iniciado la producción en su instalación de USD 500 millones en Tamil Nadu, lo que significa la primera presencia automotriz importante de Vietnam en India y aumenta la capacidad anual de vehículos eléctricos en 150.000 unidades.

- Junio de 2025: China está lista para introducir puntos de referencia de rendimiento obligatorios para los sistemas de asistencia al conductor para 2027, a medida que su proyecto de norma nacional de seguridad entra en revisión por parte de las partes interesadas.

- Mayo de 2025: DENSO invirtió en Rohm Semiconductor para codesarrollar dispositivos de potencia de carburo de silicio, asegurando el suministro a largo plazo de obleas para ejes eléctricos de 800 V.

Alcance del Informe del Mercado de Autopartes y Componentes Automotrices de Asia-Pacífico

El alcance del informe incluye Tipo (Tren de Transmisión y Tren Motriz y más), Tipo de Vehículo (Automóviles de Pasajeros y más), Propulsión (Motor de Combustión Interna, Vehículo Eléctrico de Batería y más), Canal de Ventas (Fabricante de Equipos Originales y más), Material (Acero y más), Proceso de Fabricación (Estampado y Forja y más) y Geografía.

| Tren de Transmisión y Tren Motriz |

| Interiores y Exteriores |

| Electrónica |

| Carrocería y Chasis |

| Ruedas y Neumáticos |

| Otros Componentes (Filtración, Fluidos, etc.) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Dos Ruedas |

| Vehículos Todoterreno |

| Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos |

| Vehículos Eléctricos Híbridos Enchufables |

| Vehículos Eléctricos de Pila de Combustible |

| Combustibles Alternativos (Gas Natural Comprimido, Gas Licuado de Petróleo, Biocombustibles) |

| Fabricantes de Equipos Originales |

| Posventa |

| Servicio de Equipos Originales |

| Posventa Independiente y Posventa por Comercio Electrónico |

| Acero |

| Aluminio |

| Materiales Compuestos |

| Plásticos y Polímeros |

| Otros (Magnesio, Fibra de Carbono) |

| Estampado y Forja |

| Fundición (A Presión, en Arena, a la Cera Perdida) |

| Mecanizado |

| Fabricación Aditiva |

| China |

| India |

| Japón |

| Corea del Sur |

| Tailandia |

| Indonesia |

| Vietnam |

| Australia y Nueva Zelanda |

| Resto de Asia-Pacífico |

| Por Tipo | Tren de Transmisión y Tren Motriz |

| Interiores y Exteriores | |

| Electrónica | |

| Carrocería y Chasis | |

| Ruedas y Neumáticos | |

| Otros Componentes (Filtración, Fluidos, etc.) | |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Vehículos de Dos Ruedas | |

| Vehículos Todoterreno | |

| Por Propulsión | Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos Híbridos | |

| Vehículos Eléctricos Híbridos Enchufables | |

| Vehículos Eléctricos de Pila de Combustible | |

| Combustibles Alternativos (Gas Natural Comprimido, Gas Licuado de Petróleo, Biocombustibles) | |

| Por Canal de Ventas | Fabricantes de Equipos Originales |

| Posventa | |

| Servicio de Equipos Originales | |

| Posventa Independiente y Posventa por Comercio Electrónico | |

| Por Material | Acero |

| Aluminio | |

| Materiales Compuestos | |

| Plásticos y Polímeros | |

| Otros (Magnesio, Fibra de Carbono) | |

| Por Proceso de Fabricación | Estampado y Forja |

| Fundición (A Presión, en Arena, a la Cera Perdida) | |

| Mecanizado | |

| Fabricación Aditiva | |

| Por País | China |

| India | |

| Japón | |

| Corea del Sur | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico |

Preguntas Clave Respondidas en el Informe

¿Qué tan grandes podrían llegar a ser los componentes electrónicos dentro de las listas de materiales de vehículos de Asia-Pacífico?

Se proyecta que los componentes electrónicos capturen el 45% del valor de la lista de materiales del vehículo para 2030, a medida que los controladores de dominio, los sensores de sistemas avanzados de asistencia al conductor y la electrónica de potencia desplazan el contenido mecánico tradicional.

¿Qué país añadirá capacidad más rápidamente hasta 2031?

Se espera que Indonesia registre una CAGR del 5,65%, impulsada por el complejo de Hyundai en Cikarang y la planta de baterías de LG en Karawang que entran en operación.

¿Por qué está aumentando la demanda de aluminio en la producción regional de vehículos?

La fundición en gigaprensa y los objetivos de reducción de peso del 15% bajo la política de doble crédito de China y el programa Top Runner de Japón impulsan el contenido de aluminio del 12% del peso en vacío en 2025 al 18% para 2031.

¿Cuál es la perspectiva para el canal de posventa?

El aumento de la antigüedad de la flota a 11,2 años en la ASEAN y la fuerte adopción del comercio electrónico deberían impulsar los ingresos del posventa a una CAGR del 5,69% hasta 2031.

¿Cómo están mitigando los proveedores la escasez de semiconductores?

Las estrategias incluyen la integración vertical en el diseño de chips, como se observa en la empresa conjunta DENSO-Renesas, y la consolidación de unidades de control electrónico que reduce el número de chips por automóvil en un 40%.

¿Dónde ofrecen márgenes los sistemas de gestión térmica de baterías?

Los proveedores que logran una uniformidad de temperatura de 2 °C en paquetes de 200 celdas pueden cobrar primas de precio del 22% en medio de la rápida adopción de vehículos eléctricos de batería.

Última actualización de la página el: