Tamaño y Participación del Mercado de Taxis Aéreos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.79% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Taxis Aéreos por Mordor Intelligence

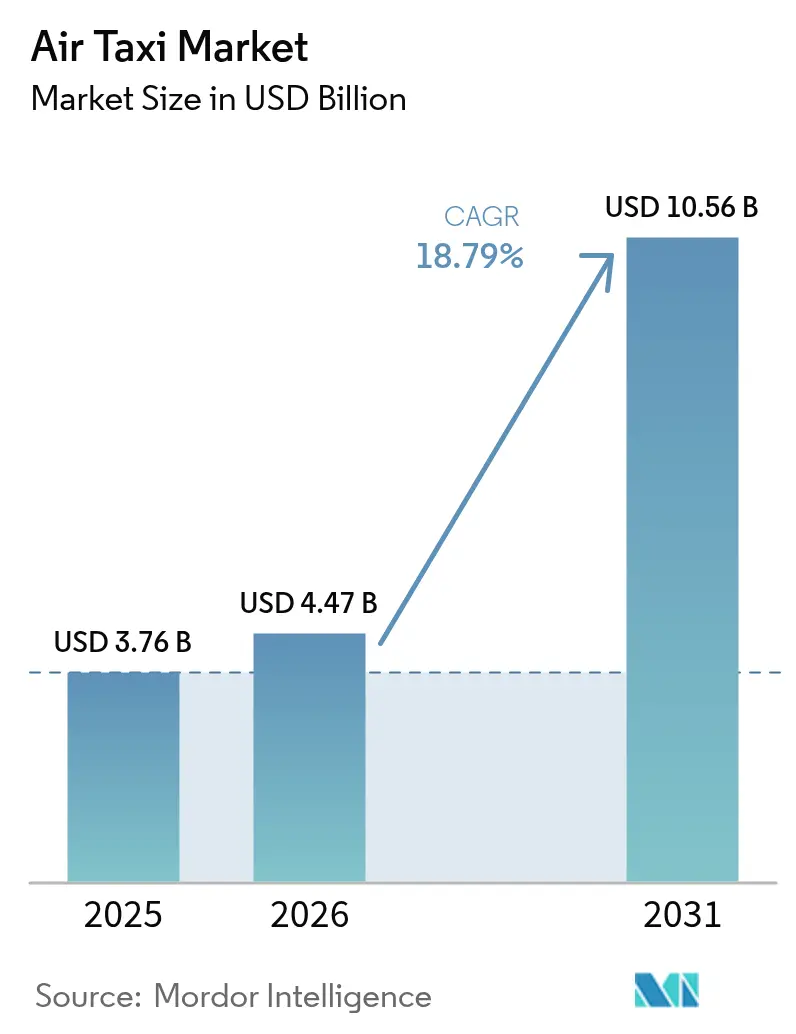

Se espera que el tamaño del mercado de taxis aéreos crezca de USD 3,76 mil millones en 2025 a USD 4,47 mil millones en 2026 y se prevé que alcance USD 10,56 mil millones en 2031 a una CAGR del 18,79% durante 2026-2031.

El avance del impulso de prototipo a producción, la ampliación de la inversión público-privada en vertipuertos y los primeros compromisos de rutas por parte de aerolíneas elevan conjuntamente la demanda a corto plazo. Las aeronaves batería-eléctricas siguen siendo el eje de la mayoría de los planes comerciales, aunque las demostraciones de celdas de combustible de hidrógeno han ampliado la confianza de los inversores en los modelos de mayor alcance. América del Norte mantendrá el liderazgo en ingresos en 2025, gracias a las normas de sustentación motorizada de la FAA y el lanzamiento de rutas United–Archer. Asia-Pacífico muestra la curva de crecimiento más pronunciada, ya que la iniciativa de economía de baja altitud de China y los ensayos de la Expo de Osaka en Japón aceleran la certificación. La competencia es principalmente de ejecución más que tecnológica, ahora que la mayoría de los fabricantes de equipos originales convergen en arquitecturas eléctricas distribuidas. El capital de riesgo continúa fluyendo a pesar de los contratiempos aislados en pruebas, lo que señala una fe sostenida en el maduro mercado de taxis aéreos.

Conclusiones Clave del Informe

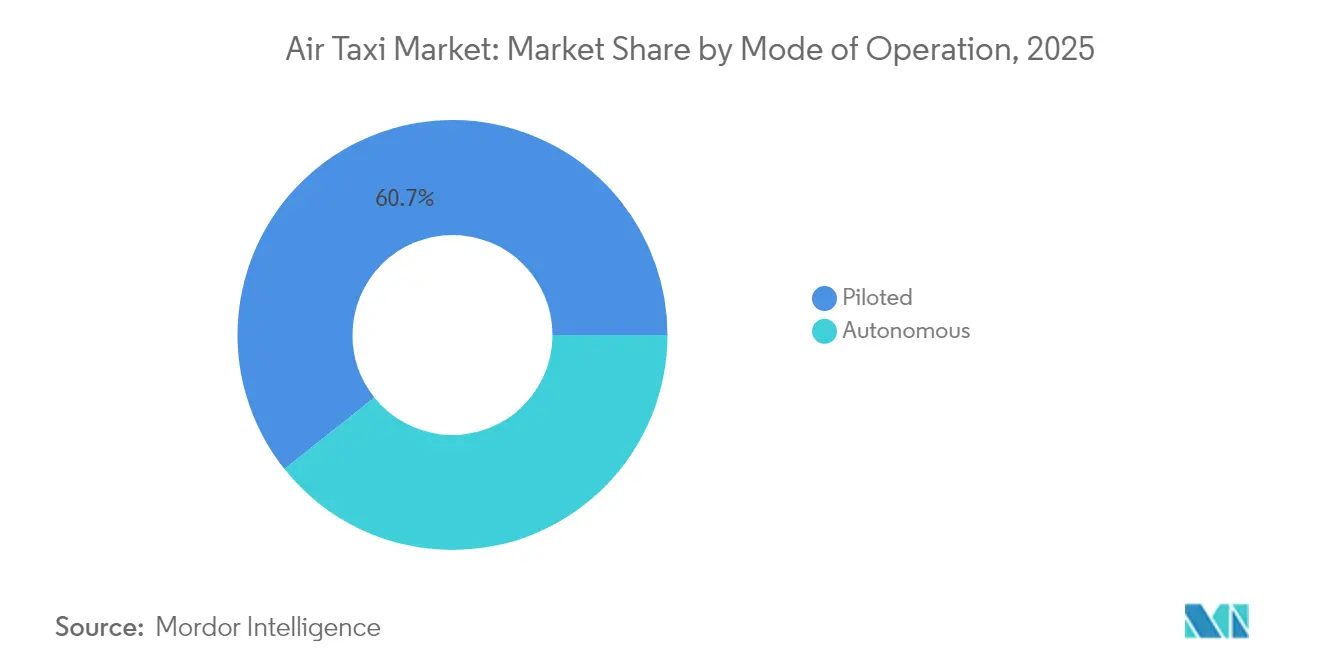

- Por modo de operación, las aeronaves tripuladas representaron el 60,72% de la participación del mercado de taxis aéreos en 2025, pero las plataformas autónomas están en camino de alcanzar la CAGR más rápida del 24,10% hasta 2031.

- Por tipo de propulsión, los sistemas batería-eléctricos captaron el 54,88% del tamaño del mercado de taxis aéreos en 2025; se prevé que los modelos de celda de combustible de hidrógeno se expandan a una CAGR del 20,85%.

- Por capacidad de pasajeros, las configuraciones de 3 a 4 asientos representaron el 42,30% de los ingresos de 2025, mientras que los diseños de 5 a 6 asientos lideraron el crecimiento con una perspectiva de CAGR del 19,05%.

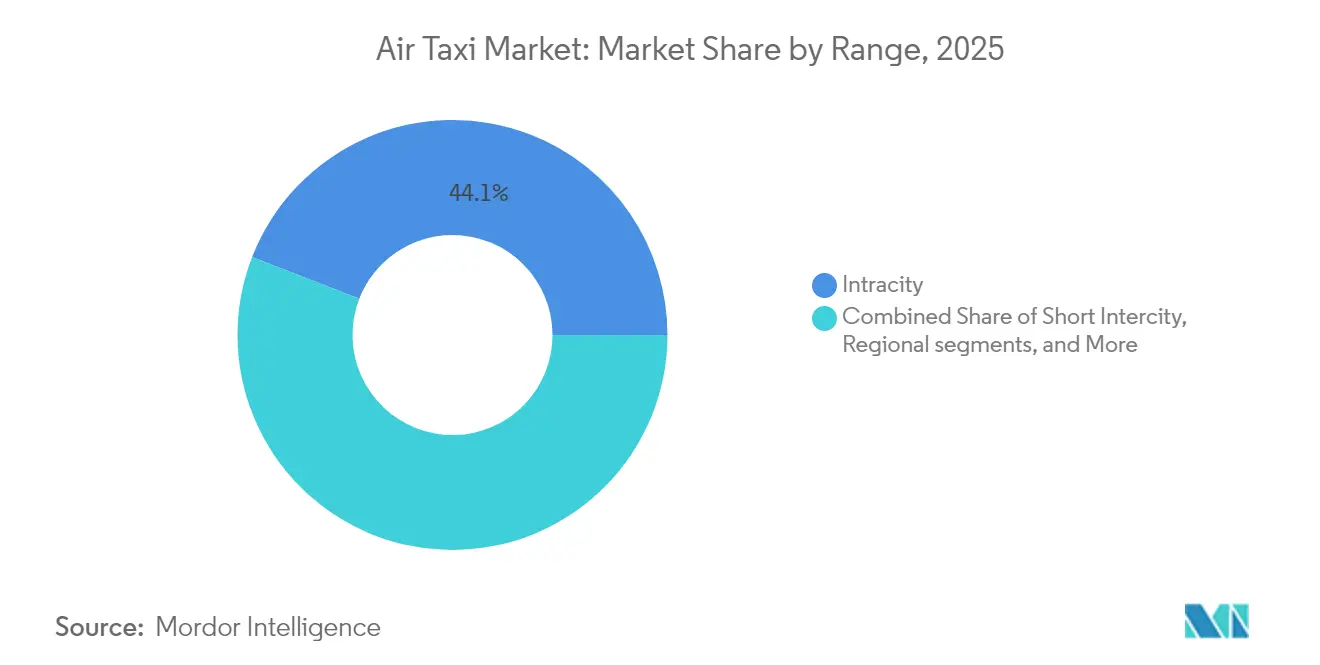

- Por alcance, los trayectos intraurbanos de menos de 50 km representaron el 44,10% del gasto de 2025, mientras que la banda regional de 150 a 300 km se acelera a una CAGR del 19,95%.

- Por uso final, los traslados aeroportuarios lideraron con una participación en ingresos del 44,70% en 2025; se proyecta que los traslados corporativos crezcan más rápidamente a una CAGR del 21,15%.

- Por tecnología de sustentación, los multicópteros representaron el 45,20% de las ventas de 2025, mientras que las células de sustentación más crucero avanzan a una CAGR del 22,40%.

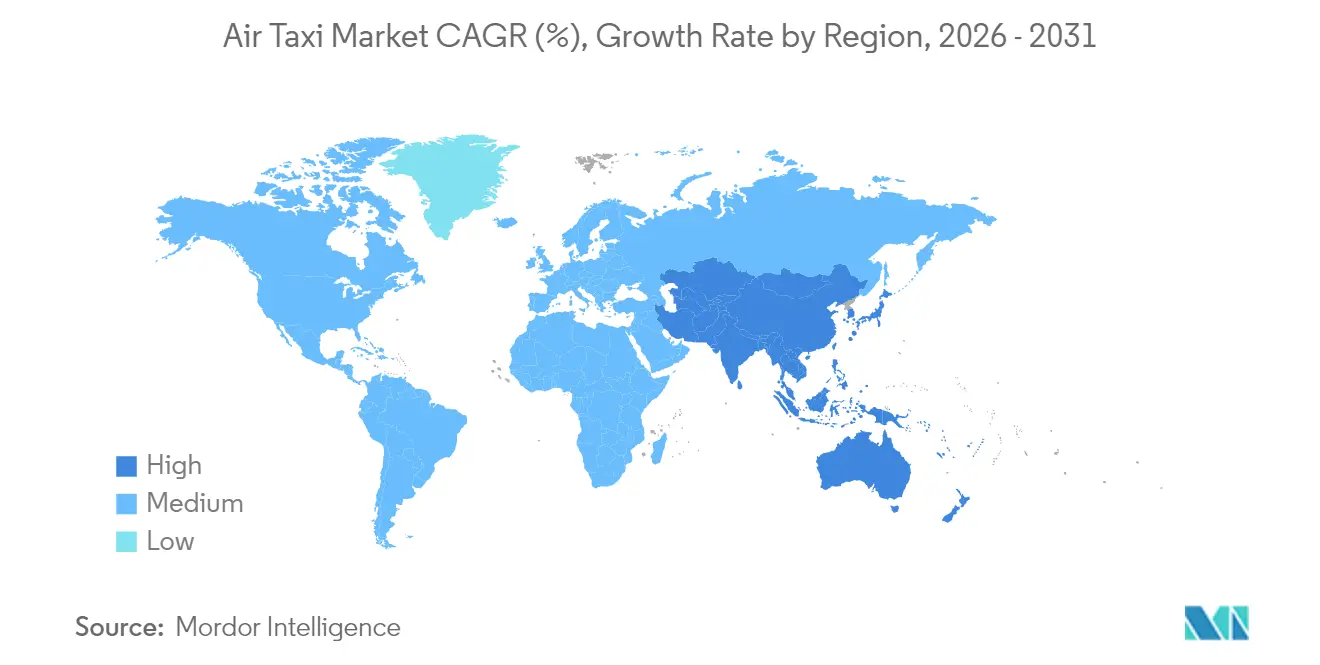

- Por geografía, América del Norte representó el 45,10% de los ingresos de 2025, impulsada por la finalización de los marcos de sustentación motorizada de la FAA, mientras que Asia-Pacífico se acelera a una CAGR del 25,20%, impulsada por el plan de economía de baja altitud de China, que permite escalar flotas comerciales más allá de los programas piloto.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Taxis Aéreos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los avances en densidad de baterías amplían el alcance práctico | +4.2% | América del Norte y Europa, con efecto secundario global más amplio | Mediano plazo (2-4 años) |

| Las asociaciones público-privadas en vertipuertos aceleran el despliegue de infraestructura | +3.8% | América del Norte y UE, primeros adoptantes en Asia-Pacífico | Mediano plazo (2-4 años) |

| La integración con aerolíneas y aeropuertos para servicios premium de primera/última milla | +3.5% | Centros metropolitanos globales | Corto plazo (≤2 años) |

| Los diseños de eVTOL para reducción de ruido obtienen certificación acelerada | +2.9% | Global bajo el liderazgo de la FAA y la EASA | Mediano plazo (2-4 años) |

| Los patrones de trabajo descentralizado post-COVID impulsan la demanda de movilidad regional | +2.7% | América del Norte y Europa | Corto plazo (≤2 años) |

| Los mandatos ESG corporativos priorizan soluciones de movilidad de cero emisiones | +2.1% | A nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Los avances en densidad de baterías amplían el alcance práctico

Los paquetes actuales de iones de litio suministran 250–300 Wh/kg, limitando muchos trayectos urbanos a aproximadamente 30 km. La celda Qilin de 500 Wh/kg de CATL y las emergentes químicas de litio-azufre prometen duplicar el alcance utilizable para 2027, reduciendo el costo de energía por asiento-kilómetro y abriendo pares de ciudades regionales. Los módulos de batería estructural en la célula S4 de Joby eliminan entre un 15 y un 20% del peso estructural, mientras que los prototipos de estado sólido cumplen los criterios de desbordamiento térmico de la FAA y desbloquean una certificación acelerada.

Las asociaciones público-privadas en vertipuertos aceleran el despliegue de infraestructura

Más de 1.500 vertipuertos se encuentran en la cartera global de proyectos, pero el sitio piloto EB 105A de Manhattan demuestra que los modelos de cofinanciación pueden reducir los tiempos de construcción a entre tres y cinco años.[1]Skyports, "Informe de Infraestructura 2024," skyports.net Marcos similares en Dubái y Osaka apuntan a la replicabilidad, garantizando que el mercado de taxis aéreos no esté limitado por la oferta de plataformas y cargadores. A medida que la infraestructura se expande, desbloqueará nuevas rutas y reducirá los tiempos de viaje. La colaboración entre los sectores privado y público es esencial para fomentar la innovación y agilizar los procesos regulatorios.

La integración con aerolíneas y aeropuertos para servicios premium de primera/última milla

United Airlines y Archer planean trayectos de 10 minutos desde Newark hasta el bajo Manhattan a USD 200–300 por asiento, integrando los billetes de eVTOL directamente en los flujos de reserva de las aerolíneas.[2]United Airlines, "United Anuncia Planes para Llevar Vuelos eVTOL a Chicago," united.com Las ofertas integradas reducen los costos de adquisición de clientes en aproximadamente dos tercios y monetizan el tiempo de espera en helipuertos infrautilizados, proporcionando una vía de ganancias rápidas para que las aerolíneas establecidas mejoren los niveles de fidelización. Las autoridades aeroportuarias favorecen dichos vínculos porque cada pasajero de eVTOL genera entre USD 15 y USD 25 en ingresos incrementales por tarifas.

Los diseños de eVTOL para reducción de ruido obtienen certificación acelerada

Los ensayos de tratamiento en tierra de la NASA registran reducciones de ruido de 26–36 dB en relación con los helicópteros convencionales, ayudando a los fabricantes a cumplir el límite de 62 dB de la FAA para sobrevuelo residencial.[3]NASA, "Estudios de Ruido de Movilidad Aérea Avanzada," nasa.gov El perfilado de la punta de las palas del rotor y los perfiles de rpm variables reducen aún más las firmas acústicas, elevando las puntuaciones de aceptación comunitaria en encuestas piloto alemanas de 2,6 a 3,8 en una escala de cinco puntos. Los reguladores ofrecen planes abreviados de pruebas de vuelo si los prototipos superan las huellas de ruido de los helicópteros en 10 dB o más, adelantando las fechas de entrada en servicio en los principales corredores urbanos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la certificación del software novedoso de control de vuelo | -2.6% | Global | Mediano plazo (2-4 años) |

| Capacidad limitada de red eléctrica de alta potencia en los sitios candidatos para vertipuertos | -2.3% | Entornos urbanos densos a nivel mundial | Largo plazo (≥ 4 años) |

| Escasez de litio y materiales de tierras raras de grado aeronáutico | -1.7% | Cadena de suministro global | Mediano plazo (2-4 años) |

| Percepción pública de seguridad tras cualquier incidente de alto perfil | -1.5% | Global, la tolerancia al riesgo varía | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en la certificación del software novedoso de control de vuelo

Cada eVTOL alberga más de 10.000 líneas de código crítico para la seguridad que deben cumplir con los procesos DO-178C de Nivel A. La escasez de evaluadores de software cualificados obliga a la FAA y a la EASA a depender de consultores externos, lo que en ocasiones extiende los ciclos de aprobación en dos o tres años.[4]Oficina de Rendición de Cuentas del Gobierno, "Movilidad Aérea Avanzada: Las Agencias Federales Deben Tomar Medidas Adicionales," gao.gov Las sobrecostos predictivos pueden consumir entre USD 200 y USD 300 millones en efectivo previo a los ingresos, elevando el riesgo de quiebra para los participantes con escaso capital.

Capacidad limitada de red eléctrica de alta potencia en los sitios de vertipuertos

Un solo vertipuerto en el centro de la ciudad puede demandar entre 1 y 20 MW durante las ventanas de carga máxima, comparable a un centro de datos de tamaño mediano. Las empresas de servicios públicos necesitan entre 18 y 36 meses para instalar alimentadores de alta tensión, y las actualizaciones cuestan entre USD 2 y USD 5 millones por ubicación. Sin almacenamiento in situ o microrredes, los cronogramas de lanzamiento pueden retrasarse, amortiguando la penetración a corto plazo del mercado de taxis aéreos en ciudades con restricciones de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: El vuelo autónomo se perfila para el largo plazo

Los vuelos tripulados generaron el 60,72% de los ingresos del segmento en 2025, aprovechando las conocidas cadenas de formación en aeronaves de ala rotativa. Los sistemas autónomos, sin embargo, registran una CAGR del 24,10% porque eliminan más de USD 150.000 en salarios anuales de pilotos de la estructura de costos y permiten operaciones ininterrumpidas sin cuellos de botella por descanso de la tripulación. Los ensayos en corredores de EE. UU. y los despliegues de EHang en China validan los conceptos de supervisión remota, construyendo gradualmente los datos de seguridad que los reguladores requieren. La creciente confianza en la autonomía amplía el tamaño del mercado de taxis aéreos para los despliegues de finales de la década orientados a logística, respuesta de emergencia y grupos de viajeros habituales.

La escalabilidad mejora a medida que los candidatos de software demuestran solidez en tráfico mixto. Cuando la autonomía madure, los operadores podrían reasignar a los pilotos humanos a funciones de servicios de flota, aumentando la utilización de las aeronaves y reduciendo los riesgos de cancelación vinculados a la disponibilidad de la tripulación. Los costos de formación y seguros deberían comprimirse en paralelo, aunque los primeros adoptantes mantendrán un piloto de seguridad a bordo hasta que los reguladores aprueben las operaciones completamente autónomas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Propulsión: El eléctrico lidera, el hidrógeno supera las barreras de alcance

Las plataformas batería-eléctricas captaron el 54,88% de los envíos de 2025, impulsadas por la caída de los costos de las celdas y el sencillo mantenimiento del tren motriz. Sin embargo, las aeronaves de celda de combustible de hidrógeno, impulsadas por el vuelo de demostración de 523 millas de Joby, avanzan a una CAGR del 20,85%, atrayendo el interés de las aerolíneas regionales que necesitan trayectos de varios cientos de kilómetros. Los intercambios de baterías y las especificaciones de carga rápida de 350 kW mantienen competitivos a los modelos eléctricos en misiones urbanas, mientras que las arquitecturas híbridas proporcionan un puente para los operadores que mitigan la ansiedad por el alcance.

La infraestructura dicta el ritmo: los cargadores de baterías aprovechan el desarrollo de la infraestructura de vehículos eléctricos, mientras que el hidrógeno exige nuevo almacenamiento y dispensación. Las grandes petroleras como BP y Shell ven sinergias con las redes de camiones pesados, lo que le da al hidrógeno una vía realista hacia una participación del 15–20% del mercado de taxis aéreos después de 2030.

Por Capacidad de Pasajeros: Las cabinas de tamaño medio optimizan el rendimiento

Las configuraciones de tres a cuatro asientos representan el 42,30% de los ingresos de 2025 porque equilibran el peso de la célula, el tamaño de la plataforma del vertipuerto y los altos factores de carga. Los pilotos de lanzaderas corporativas destacan ganancias tangibles de productividad cuando cuatro colegas pueden compartir una cabina privada. Sin embargo, las cabinas más grandes de 5 a 6 asientos lideran el crecimiento a una CAGR del 19,05% al desbloquear precios por asiento por debajo de USD 300, umbral en el que los gestores de viajes aprueban el uso regular para reuniones regionales.

Más allá de los seis asientos, las penalizaciones de peso y los pasos de certificación más estrictos convergen, erosionando los márgenes a menos que las densidades de batería alcancen los 500 Wh/kg. La flexibilidad de la cabina se convierte en un diferenciador emergente, con asientos modulares que alternan entre misiones de pasajeros y carga ligera, ofreciendo a los operadores nuevos amortiguadores de ingresos.

Por Alcance: Las misiones regionales cobran impulso

Los trayectos de menos de 50 km siguen representando el 44,10% de los vuelos: conexiones en el centro de la ciudad donde las primas por congestión justifican tarifas de USD 5–8 por asiento-kilómetro. A medida que las baterías de estado sólido escalen, la banda de 150–300 km se expandirá a una CAGR del 19,95%, catalizando servicios entre ciudades secundarias y centros de fabricación satélite. La evolución del mix de alcance aumenta la utilización de las aeronaves, un motor principal del flujo de caja positivo en el mercado de taxis aéreos.

La economía de los tiempos de carga se cruza con la elección de rutas. Los operadores intraurbanos dependen de paradas de 10 a 15 minutos, favoreciendo los conceptos de intercambio de baterías. Los operadores regionales aceptan ranuras de cambio de turno de 30 minutos como parte de las secuencias de embarque de pasajeros, alineándose naturalmente con las arquitecturas de conexión de alta potencia.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Uso Final: Las lanzaderas corporativas en el centro de atención

Los traslados aeroportuarios controlaron el 44,70% de las ventas de 2025 aprovechando los canales existentes de seguridad y equipaje en los principales centros. Sin embargo, una cultura de trabajo distribuido impulsa las lanzaderas corporativas a una CAGR del 21,15%, especialmente en los corredores de la Costa Oeste de EE. UU., donde las empresas tecnológicas buscan beneficios de movilidad baja en carbono para atraer talento. Un eVTOL de 5 asientos que reduce un trayecto por carretera de 90 minutos a 20 minutos puede recuperar dos horas facturables por empleado, generando un ROI convincente frente a los precios de asientos premium.

El turismo y las excursiones aéreas panorámicas siguen siendo elementos de relleno fiables en temporada baja, mientras que los servicios médicos de emergencia ganan terreno a medida que los helicópteros envejecen y los hospitales adoptan objetivos ESG. Esta diversidad suaviza la ciclicidad de los ingresos, mitigando el riesgo para los inversores en deuda que suscriben proyectos de vertipuertos.

Por Tecnología de Sustentación: Multicópteros hoy, sustentación más crucero mañana

Los multicópteros representaron el 45,20% de las entregas de 2025 porque replican la simplicidad de los drones y requieren menos piezas móviles. Su desventaja es la ineficiencia en crucero: un consumo de energía en vuelo horizontal aproximadamente el doble que el de los rivales de sustentación más crucero. Por lo tanto, los operadores que buscan tramos de 200–300 km se inclinan por las células de sustentación más crucero que prometen un ahorro de energía del 40–60% y un menor desgaste por milla. Este último segmento avanza a una CAGR del 22,40% y podría superar a los multicópteros a finales de la década si la certificación sigue su curso.

Los rotores basculantes heredan probados linajes militares y ofrecen velocidades similares a las de una pista de despegue, aunque su complejidad mecánica y el mayor número de piezas disuaden a los nuevos propietarios. Los conceptos de ventilador canalizado llenan roles de nicho donde la supresión de ruido supera al alcance bruto, especialmente en los distritos patrimoniales europeos con estrictas ordenanzas acústicas.

Análisis Geográfico

América del Norte generó el 45,10% de los ingresos de 2025 tras la finalización por parte de la FAA de los marcos de sustentación motorizada y el avance de los pilotos de vertipuertos metropolitanos más allá de los obstáculos de revisión ambiental. Las aerolíneas de EE. UU. actúan como clientes ancla, creando curvas de demanda predecibles que los inversores aprovechan para estructuras de financiación de proyectos. Canadá y México contribuyen con un crecimiento incremental a través de rutas de turismo transfronterizo y corredores de prueba favorables.

Asia-Pacífico se acelera a una CAGR del 25,20%. El plan de economía de baja altitud de China autoriza a EHang y AutoFlight a escalar flotas comerciales más allá de los programas piloto, mientras que la Expo de Osaka en Japón tiene previsto mostrar servicios diarios de pasajeros en 2025. La red de ciudades de segundo nivel de India abre nuevas millas bajo una densidad de tráfico aéreo moderada, ofreciendo campos de prueba favorables para nuevas empresas antes de trasladarse a cielos congestionados.

Europa ocupa el tercer lugar, pero ejerce influencia regulatoria a través del código SC-VTOL de la EASA, que establece líneas de base de seguridad a nivel mundial. Alemania alberga a los actores insignia Volocopter y Lilium, aunque la insolvencia de este último subraya los desafíos de la intensidad de capital. La Instalación Conectando Europa de la UE destina USD 1.290 millones en subvenciones para vertipuertos, elevando la preparación básica de infraestructura en todo el bloque.

Panorama Competitivo

Panorama Competitivo

Los cinco actores más prominentes controlan menos del 20% de los ingresos globales, dejando el mercado de taxis aéreos fragmentado. Las alianzas de aerolíneas proporcionan validación: United respalda a Archer, Delta financia a Joby y Eve de Embraer cuenta con el apoyo de aerolíneas regionales. La diferenciación tecnológica se está reduciendo, desplazando la competencia hacia la escalabilidad de producción y la resiliencia de la cadena de suministro. La quema de efectivo sigue siendo la principal amenaza: la insolvencia de Lilium ilustra el desembolso anual típico de USD 75–100 millones en la fase de pruebas de vuelo. La consolidación se avecina a medida que los principales fabricantes aeroespaciales, fabricantes de automóviles y grandes energéticas exploran adquisiciones complementarias para asegurar posiciones en la propulsión eléctrica.

El espacio libre permanece en las rutas regionales de menos de 300 km, una brecha que los helicópteros raramente cubren y que el transporte terrestre no puede igualar en tiempo. Empresas de software como Wisk y especialistas en autonomía del sector automotriz apuestan por las operaciones sin piloto para obtener una ventaja en costos operativos. Líderes de componentes como Honeywell y Garmin pivotan hacia cabinas de vuelo llave en mano, asegurando ventaja en la cadena de suministro incluso si la economía de las células permanece volátil.

Líderes del Sector de Taxis Aéreos

Guangzhou EHang Intelligent Technology Co. Ltd.

Volocopter GmbH (Diamond Aircraft Industries GmbH)

Airbus SE

Archer Aviation Inc.

Joby Aviation, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: En la Expo 2025 de Osaka, Kansai, Japón, ANA Holdings (ANA HD) y Joby Aviation, Inc. presentaron una exitosa demostración pública de vuelo del taxi aéreo de Joby.

- Septiembre de 2025: Joby Aviation, Inc. se asoció con la Autoridad de Transporte de Ras Al Khaimah (RAKTA) para establecer una red de servicios de taxi aéreo de pasajeros en el Emirato de Ras Al Khaimah (RAK) para 2027.

- Febrero de 2024: Los Emiratos Árabes Unidos otorgaron a Joby Aviation, Inc. un contrato para lanzar un servicio de taxi aéreo en Dubái. Se anticipa que la red se lanzará en 2026, abriendo el camino a una nueva era de movilidad urbana.

- Enero de 2024: Hyundai Motor Group presentó su prototipo de taxi volador S-A2. El taxi volador S-A2 es una aeronave híbrida única que combina las características de un helicóptero y un avión de ala fija.

Alcance del Informe Global del Mercado de Taxis Aéreos

Un taxi aéreo es un vehículo de transporte aéreo bajo demanda para el traslado de pasajeros a distancias más cortas. Ofrece una opción de transporte aéreo cómoda y eficiente para distancias cortas, cubriendo la brecha entre las aerolíneas comerciales y los jets privados.

El mercado de taxis aéreos está segmentado por modo de operación y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Por modo de operación, el mercado está segmentado en tripulado y autónomo. El informe también cubre los tamaños de mercado y las previsiones para el mercado de taxis aéreos en los principales países de las diferentes regiones.

Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Tripulado |

| Autónomo |

| Eléctrico |

| Híbrido |

| Turboeje |

| Celda de Combustible de Hidrógeno |

| 1 a 2 Asientos |

| 3 a 4 Asientos |

| 5 a 6 Asientos |

| Más de 6 Asientos |

| Intraurbano (Menos de 50 km) |

| Interurbano Corto (50 a 150 km) |

| Regional (150 a 300 km) |

| Extendido (Más de 300 km) |

| Traslado Aeroportuario |

| Taxi Aéreo bajo Demanda |

| Lanzadera Corporativa |

| Servicios Médicos de Emergencia |

| Turismo y Excursiones Panorámicas |

| Multicóptero |

| Rotor Basculante |

| Sustentación + Crucero |

| Ventilador Canalizado a Reacción |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Modo de Operación | Tripulado | ||

| Autónomo | |||

| Por Tipo de Propulsión | Eléctrico | ||

| Híbrido | |||

| Turboeje | |||

| Celda de Combustible de Hidrógeno | |||

| Por Capacidad de Pasajeros | 1 a 2 Asientos | ||

| 3 a 4 Asientos | |||

| 5 a 6 Asientos | |||

| Más de 6 Asientos | |||

| Por Alcance | Intraurbano (Menos de 50 km) | ||

| Interurbano Corto (50 a 150 km) | |||

| Regional (150 a 300 km) | |||

| Extendido (Más de 300 km) | |||

| Por Uso Final | Traslado Aeroportuario | ||

| Taxi Aéreo bajo Demanda | |||

| Lanzadera Corporativa | |||

| Servicios Médicos de Emergencia | |||

| Turismo y Excursiones Panorámicas | |||

| Por Tecnología de Sustentación | Multicóptero | ||

| Rotor Basculante | |||

| Sustentación + Crucero | |||

| Ventilador Canalizado a Reacción | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de taxis aéreos en 2026?

El tamaño del mercado de taxis aéreos está valorado en USD 4,47 mil millones en 2026.

¿Qué tasa de crecimiento se proyecta hasta 2031?

Se espera que los ingresos aumenten a una CAGR del 18,79%, alcanzando USD 10,56 mil millones en 2031.

¿Qué región verá la expansión más rápida?

Se prevé que Asia-Pacífico crezca a una CAGR del 25,20%, impulsada por las políticas de apoyo de China y Japón.

¿Qué tecnología de propulsión dominará las rutas de mayor distancia?

Las aeronaves de celda de combustible de hidrógeno avanzan a una CAGR del 20,85%, ofreciendo ventajas de alcance superior a 150 km sobre los modelos exclusivamente de batería.

¿Cuál es el principal obstáculo regulatorio?

La certificación del software avanzado de control de vuelo sigue siendo el mayor cuello de botella, capaz de agregar entre dos y tres años a los plazos de aprobación.

¿Qué tan concentrada es la competencia entre los fabricantes de eVTOL?

El campo está muy fragmentado; ningún actor individual tiene más del 15% de participación, lo que resulta en una puntuación de concentración de 3/10.

Última actualización de la página el: