Tamaño y Cuota del Mercado de Vehículos de Apoyo en Tierra Aeroportuario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos de Apoyo en Tierra Aeroportuario por Mordor Intelligence

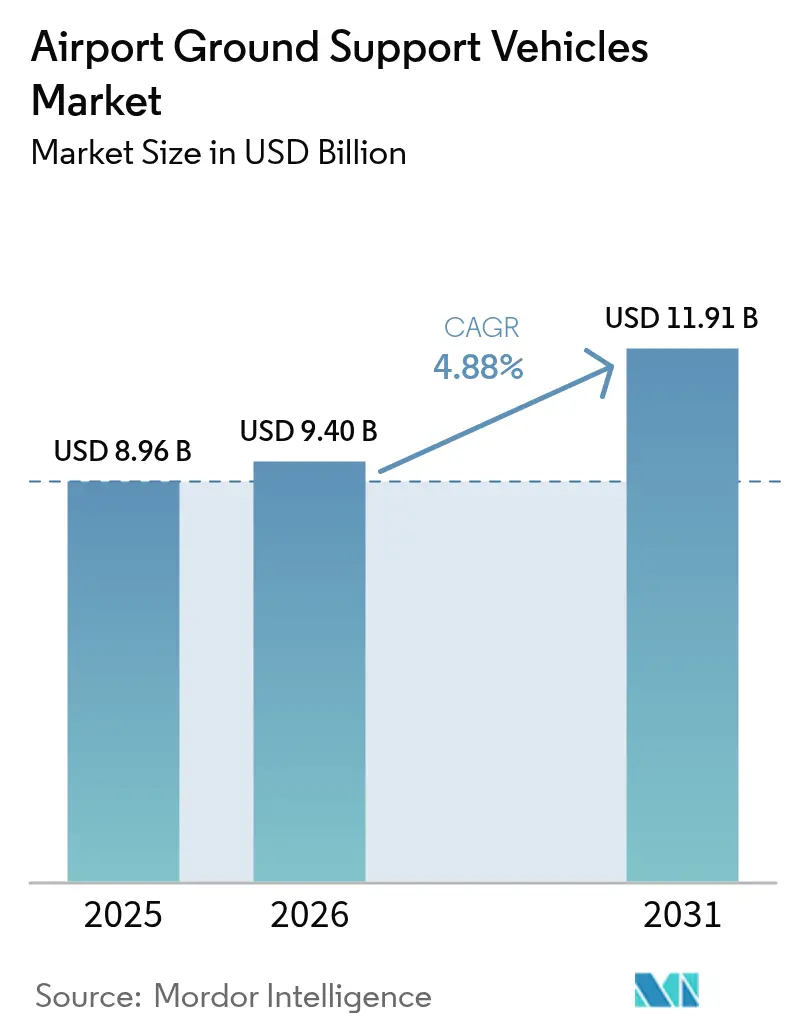

El tamaño del mercado de vehículos de apoyo en tierra aeroportuario fue valorado en USD 8,96 mil millones en 2025 y se estima que crecerá desde USD 9,40 mil millones en 2026 hasta alcanzar USD 11,91 mil millones en 2031, a una CAGR del 4,88% durante el período de previsión (2026-2031). El crecimiento está moldeado por una transición desde modelos con alta concentración de propiedad hacia estructuras flexibles de arrendamiento y agrupación que reducen la intensidad de capital durante los ciclos de tráfico. Los mandatos de electrificación están alterando los plazos de adquisición y las especificaciones de los vehículos, al tiempo que aumentan los requisitos de capital a corto plazo para la infraestructura de carga y los sistemas de baterías. Los operadores favorecen flotas conectadas y ricas en datos que comprimen los tiempos de rotación y elevan la utilización en activos mixtos. Las estrategias competitivas integran cada vez más los vehículos con telemática, gestión energética y contratos de servicio de ciclo de vida.

América del Norte ocupó la posición regional más prominente en 2024, mientras que la región de Asia-Pacífico está en camino de ofrecer el crecimiento regional más rápido, impulsado por programas de aeropuertos de nueva construcción que priorizan las operaciones de cero emisiones netas desde la puesta en servicio inicial. Dentro de los tipos de vehículos, los remolcadores y tractores representan la mayor cuota en la actualidad, mientras que las unidades de deshielo registran el crecimiento más rápido a medida que las operaciones invernales se expanden a más zonas geográficas. La demanda por aplicación sigue anclada en el manejo de aeronaves, con el manejo de carga creciendo más rápidamente debido al desarrollo de cargueros dedicados y la creciente demanda de niveles de servicio logístico sensibles al tiempo. Los trenes de potencia no eléctricos aún dominan la base instalada, aunque las variantes eléctricas ganan terreno a medida que mejora el costo total de propiedad y los costos de carbono se incorporan en las operaciones. La combinación de titularidad se está fragmentando a medida que las aerolíneas desinvierten sus flotas y dependen de los proveedores de apoyo en tierra y arrendadores para alinear los gastos con la variabilidad del tráfico.

Conclusiones Clave del Informe

- Por tipo, los remolcadores y tractores lideraron con una cuota de ingresos del 30,78% en 2025, mientras que se proyecta que los vehículos de deshielo se expandirán a una CAGR del 7,43% hasta 2031.

- Por aplicación, el manejo de aeronaves representó el 53,85% en 2025, y se prevé que el manejo de carga crecerá a una CAGR del 6,61% hasta 2031.

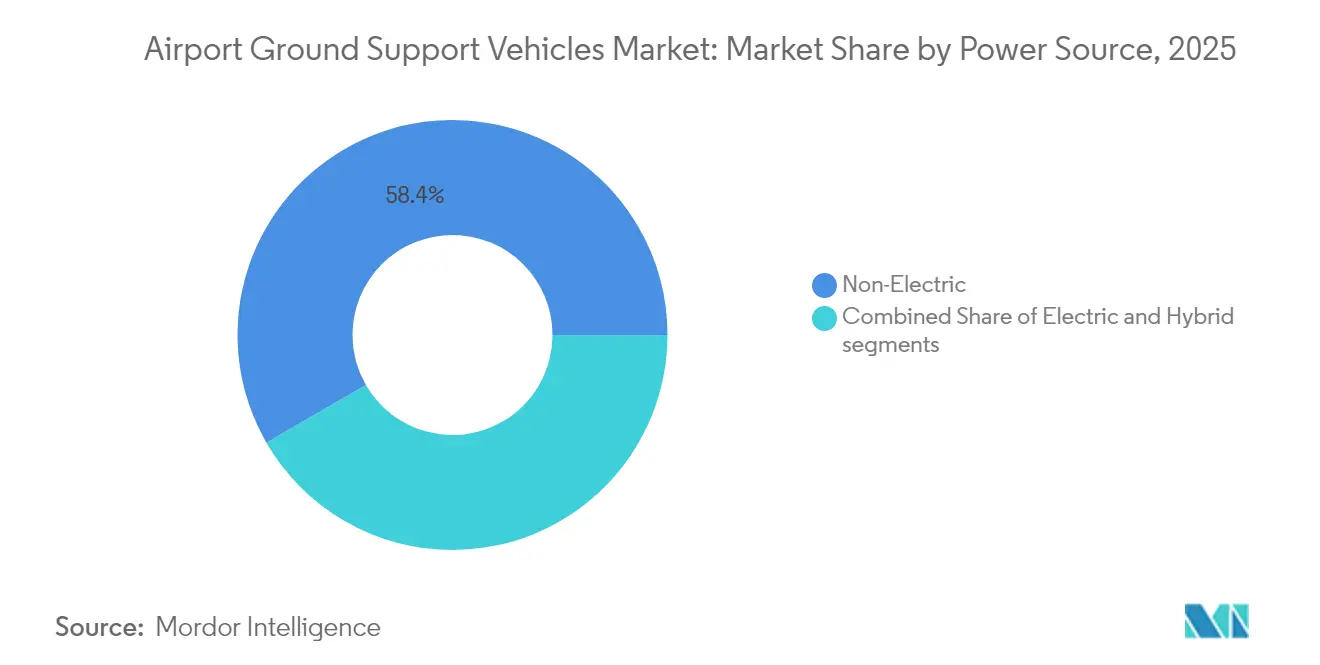

- Por fuente de energía, los no eléctricos representaron el 58,35% de la base instalada en 2025, mientras que se espera que las variantes eléctricas crezcan a una CAGR del 9,55% hasta 2031.

- Por usuario final, la aviación comercial capturó el 93,30% de la demanda en 2025 y se proyecta que crecerá a una CAGR del 5,55% hasta 2031.

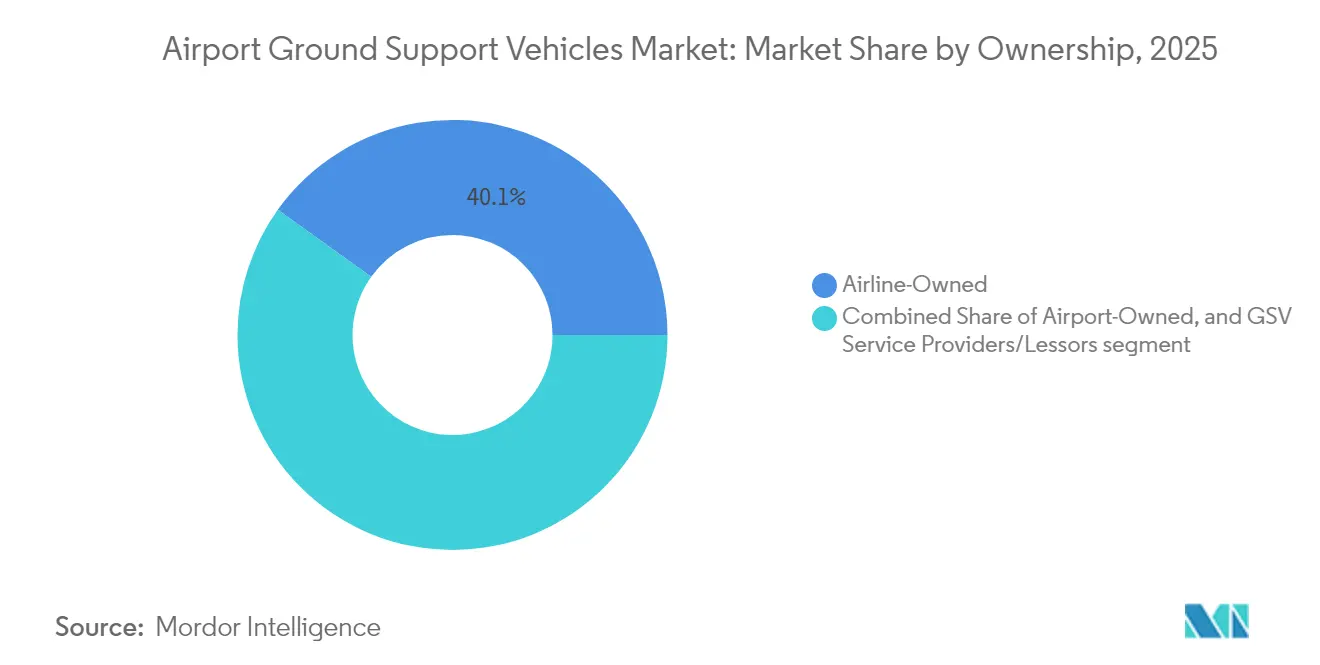

- Por titularidad, las flotas propiedad de las aerolíneas representaron el 40,10% en 2025, mientras que se espera que los proveedores de servicios de vehículos de apoyo en tierra y los arrendadores se expandan a una CAGR del 6,64% hasta 2031.

- Por geografía, América del Norte representó el 34,12% en 2025, y se proyecta que la región de Asia-Pacífico sea la de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos de Apoyo en Tierra Aeroportuario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de la infraestructura aeroportuaria global que requiere flotas de vehículos mejoradas | +1.2% | Asia-Pacífico, Oriente Medio, América del Sur | Mediano plazo (2-4 años) |

| Aumento del volumen de tráfico aéreo que requiere operaciones de vehículos terrestres escalables | +1.0% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Cambio impulsado por políticas hacia vehículos de apoyo en tierra de bajas emisiones y eléctricos | +1.5% | Europa, América del Norte, centros selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Disponibilidad de incentivos gubernamentales para la electrificación y modernización de flotas | +0.8% | Estados Unidos, estados miembros de la UE, China | Mediano plazo (2-4 años) |

| Crecimiento en modelos de arrendamiento, agrupación de vehículos y flota como servicio | +0.9% | Global, adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción de tecnologías de conducción autónoma y plataformas de gestión de flotas conectadas | +0.7% | América del Norte, Emiratos Árabes Unidos, Singapur, aeropuertos selectos de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Aeroportuaria Global que Requiere Flotas de Vehículos Mejoradas

Los grandes programas aeroportuarios en Asia-Pacífico y Oriente Medio están incluyendo los vehículos de apoyo en tierra en los contratos de terminales y plataformas, lo que comprime los plazos de entrega y traslada la responsabilidad de adquisición a los operadores aeroportuarios.[1]Airports Council International, "Desarrollo Aeroportuario", ACI World, aci.aero India se ha comprometido públicamente a establecer múltiples aeropuertos de nueva construcción para 2030, lo que implica una flota de referencia de decenas de unidades por emplazamiento, creando un flujo de volumen predecible para los proveedores incluso cuando los calendarios a nivel de sitio fluctúan. Los proyectos emblemáticos de Arabia Saudita, incluidos el Aeropuerto Internacional del Mar Rojo y el Aeropuerto Internacional Rey Salmán, están siendo diseñados para flotas con predominancia eléctrica desde su apertura, lo que establece puntos de referencia operativos en materia de emisiones, disponibilidad y acuerdos de servicio de ciclo de vida. Estos proyectos crean clústeres de demanda que difieren de los ciclos de reemplazo, ya que impulsan pedidos sincronizados de múltiples vehículos con mayor frecuencia que los ciclos de renovación de una sola categoría.

Los aeropuertos regionales más pequeños también están modernizando sus flotas con vehículos especializados bajo mandatos nacionales de conectividad y resiliencia que priorizan la continuidad operativa durante interrupciones y condiciones meteorológicas adversas. El efecto neto es un perfil de demanda escalonado que requiere que los fabricantes flexibilicen la capacidad de producción modular y de preparación entre categorías y sitios.

Aumento del Volumen de Tráfico Aéreo que Requiere Operaciones de Vehículos Terrestres Escalables

Los volúmenes de pasajeros se recuperaron más rápido que muchas líneas de base de planificación en 2024 en varias regiones, lo que obligó a las aerolíneas y a los operadores de asistencia en tierra a agregar vehículos y actualizar los sistemas de despacho fuera de sus ciclos de reemplazo nominales.[2] Asociación Internacional de Transporte Aéreo, "Programas de Economía y Carga", IATA, iata.org Los objetivos de tiempo de rotación en las flotas de fuselaje estrecho continúan comprimiéndose, lo que requiere una coreografía sincronizada de vehículos y una asignación de tareas en tiempo real que el despacho manual heredado no puede ofrecer a escala. A medida que se normalizan las frecuencias de fuselaje ancho, los aeropuertos requerirán mayores capacidades de reabastecimiento y unidades de deshielo de mayor capacidad, que añaden peso, incrementan costos y requieren personal especializado, complicando así la optimización de la combinación de flotas.

Los patrones de carga divergen de la recuperación de pasajeros, ya que las operaciones de cargueros dedicados se mantienen resilientes, lo que aumenta la demanda de cargadores de cubierta principal, remolcadores más pesados y transportadores de carga capaces de ciclos de servicio más altos. Estas dinámicas impulsan a los operadores a adoptar superposiciones de telemática y programación conectada para equilibrar el tiempo de servicio de los activos entre puertas de embarque, plataformas y posiciones de carga, especialmente durante períodos de picos de actividad concurrentes. Los aeropuertos y operadores que integran plataformas de toma de decisiones colaborativa pueden reducir el tiempo de inactividad y alinear el despacho de vehículos de apoyo en tierra con los horarios de vuelo actualizados y las restricciones de recursos.

Cambio Impulsado por Políticas hacia Vehículos de Apoyo en Tierra de Bajas Emisiones y Eléctricos

Los marcos regulatorios y de políticas en Europa y América del Norte establecen requisitos vinculantes y programáticos que impulsan la electrificación de las operaciones terrestres aeroportuarias y las flotas de vehículos. La regulación de Flotas Limpias Avanzadas de California incluye categorías fuera de carretera en los aeropuertos, lo que está empujando a los operadores de los grandes centros a retirar unidades diésel en servicio según un calendario acelerado y a absorber cargos de depreciación a corto plazo. Las iniciativas europeas de descarbonización y los programas de acreditación aeroportuaria requieren planes concretos de reducción de emisiones para las operaciones controladas por los aeropuertos para 2030 y más allá, lo que se traduce en una electrificación casi completa de los vehículos de apoyo en tierra en los principales centros.

Varios reguladores asiáticos vinculan las nuevas aprobaciones y expansiones de aeropuertos a compromisos de electrificación que los aeropuertos trasladan a los contratos y tarifas, lo que remodela el cálculo presupuestario para las flotas de propiedad de las aerolíneas. Las adquisiciones se están volviendo más prescriptivas en cuanto a la química de las baterías y los planes de recuperación al final de la vida útil, favoreciendo a los proveedores con asociaciones de reciclaje de ciclo cerrado y trazabilidad verificable de materiales. El cumplimiento normativo aumenta la necesidad de una gestión energética integrada para evitar penalizaciones de la red eléctrica y equilibrar la carga con las operaciones de plataforma durante los horarios pico.

Disponibilidad de Incentivos Gubernamentales para la Electrificación y Modernización de Flotas

Los incentivos reducen el costo de capital efectivo de las unidades eléctricas y la infraestructura asociada, lo que acorta los períodos de recuperación de la inversión para los aeropuertos y operadores de alta utilización. En Estados Unidos, el Crédito Comercial para Vehículos Limpios, establecido bajo la Ley de Reducción de la Inflación, permite aplicar créditos a los vehículos de apoyo en tierra eléctricos que cumplan criterios de elegibilidad específicos, incluidos los umbrales de procedencia de baterías y ensamblaje. Varios estados miembros de la UE operan programas de subvenciones que cubren una parte del costo incremental entre las unidades diésel y eléctricas.

Los programas provinciales chinos apoyan los equipos eléctricos de producción nacional en regiones específicas, lo que fomenta la adquisición local y determina los resultados competitivos para los proveedores multinacionales. Los acantilados de incentivos pueden adelantar la demanda a medida que se acerca su vencimiento, creando acumulaciones de pedidos y tensiones de capacidad que pueden aumentar los riesgos de calidad si la producción se acelera sin ciclos de validación completos. Las funciones de adquisición están incorporando la debida diligencia sobre incentivos en sus modelos de costo total de propiedad para garantizar que los créditos y subvenciones se capturen durante la ventana de elegibilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de adquisición inicial de vehículos de apoyo en tierra eléctricos e híbridos | -0.8% | Global, agudo en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Infraestructura de carga inadecuada y disponibilidad limitada de la red eléctrica en los aeropuertos | -0.6% | Asia-Pacífico, África, América del Sur, centros europeos secundarios | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad de componentes para vehículos eléctricos y semiconductores | -0.5% | Global | Corto plazo (≤ 2 años) |

| Desafíos de ciberseguridad e integración de sistemas en flotas de vehículos terrestres autónomos | -0.3% | América del Norte, Europa, aeropuertos avanzados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición Inicial de Vehículos de Apoyo en Tierra Eléctricos e Híbridos

Las unidades eléctricas suelen tener precios de lista más elevados en comparación con los equivalentes diésel de la misma capacidad, lo cual es más desafiante para los operadores con ciclos de renovación de flota más cortos en los grandes centros. Los paquetes de baterías representan una parte significativa del costo de materiales, y los requisitos de servicio aeronáutico para carga rápida y rendimiento en temperaturas extremas limitan la transferencia directa de las curvas de costo de los vehículos eléctricos de consumo. El financiamiento mediante arrendamiento puede aliviar las necesidades de efectivo, pero el valor residual de los activos de apoyo en tierra eléctricos es incierto debido al rápido ritmo de mejoras en las baterías y la evolución de los estándares de carga.

Las aerolíneas más pequeñas y los operadores independientes de asistencia en tierra suelen priorizar la inversión en aeronaves y aplazar la electrificación de la flota terrestre hasta que los plazos los obligan a actuar, lo que comprime las ventanas de adquisición y tensiona la capacidad de los proveedores. El costo total de propiedad es sensible a los costos del combustible diésel y a los ciclos de servicio, lo que puede extender los períodos de recuperación cuando los volúmenes disminuyen o cuando aumentan las tarifas energéticas. Esta barrera de costos ralentiza la adopción en los mercados emergentes que carecen de subvenciones específicas o exenciones arancelarias para equipos de apoyo en tierra eléctricos.

Infraestructura de Carga Inadecuada y Disponibilidad Limitada de la Red Eléctrica en los Aeropuertos

Muchos aeropuertos carecen de la capacidad eléctrica de reserva o la cobertura de cargadores necesaria para flotas de gran tamaño, especialmente cuando la carga nocturna se superpone con otras cargas. Las actualizaciones de subestaciones y los alimentadores dedicados incurren en costos de varios millones de dólares que superan los presupuestos típicos de equipos terrestres y requieren aprobaciones multipartitas entre las empresas de servicios públicos y las autoridades aeroportuarias. La carga rápida de alta potencia para autobuses, reabastecedores y tractores de servicio continuo crea picos de demanda que pueden superar las calificaciones de los transformadores locales, lo que requiere refuerzo de la red o almacenamiento de energía en el sitio.

Los aeropuertos en regiones con redes eléctricas inestables dependen de generadores diésel de respaldo que no pueden soportar la carga a gran escala de vehículos de apoyo en tierra eléctricos, lo que crea una dependencia de los híbridos o despliegues limitados de vehículos eléctricos. La interoperabilidad entre cargadores y vehículos aún está evolucionando, lo que crea riesgos de dependencia y complica las estrategias de flotas de múltiples proveedores a corto plazo. Los programas que financian la electrificación de puertas de embarque y proyectos aeroportuarios de bajas emisiones pueden reducir la brecha de infraestructura en los grandes centros, aunque los despliegues en aeropuertos secundarios siguen siendo más lentos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Vehículos Especializados Capturan el Crecimiento a Medida que las Flotas se Diversifican

Los remolcadores y tractores representaron el 30,78% de los ingresos de 2025, ya que estos activos apoyan el empuje de retroceso, el remolque de equipaje y el movimiento de carga en cada rotación, anclando así la demanda recurrente dentro del mercado de vehículos de apoyo en tierra aeroportuario. Los vehículos de deshielo son el tipo de más rápido crecimiento, con una CAGR del 7,43% hasta 2031, lo que refleja la variabilidad climática que extiende los eventos de congelación a regiones con capacidad heredada limitada y normas más estrictas de contención de glicol que obligan al reemplazo de las unidades más antiguas. La presión de reemplazo también es visible en los reabastecedores a medida que las flotas más antiguas enfrentan un mayor cumplimiento de seguridad contra incendios en varias jurisdicciones. Los autobuses eléctricos de pasajeros se adaptan bien a los intervalos de autonomía y carga, lo que ayuda a los aeropuertos a reportar menores emisiones para las categorías de Alcance 1 y mejora la calidad del aire en el lado aire. Las unidades de energía en tierra y las unidades de aire acondicionado previo crecen en paralelo con los programas de electrificación de puertas de embarque, que reducen el uso de las unidades de potencia auxiliar durante las rotaciones de aeronaves. Los requisitos de rendimiento también aumentan a medida que los aeropuertos estandarizan las interfaces de seguridad integradas y el monitoreo remoto en todas las categorías de vehículos.

La demanda de deshielo se está volviendo menos estacional en algunos mercados a medida que las precipitaciones invernales irregulares y las olas de frío crean nuevos requisitos operativos en aeropuertos que anteriormente disponían de equipos mínimos. El cumplimiento ambiental está impulsando la adopción de sistemas de recuperación de circuito cerrado y control avanzado de aspersión, que concentrarán el gasto a corto plazo a medida que los operadores retiren los activos no conformes. Los reabastecedores eléctricos presentan un retraso en la adopción porque la masa de la batería puede reducir la carga útil y los ciclos de servicio, lo que mantiene en servicio a las unidades diésel en muchas flotas hasta que mejore la densidad energética. Los autobuses eléctricos y los cargadores de correa son más adecuados cuando los ciclos de servicio diarios se ajustan a una única ventana de carga y cuando la carga en el sitio puede organizarse cerca de las puertas de embarque y las plataformas. El mercado de vehículos de apoyo en tierra aeroportuario también está presenciando la adopción más amplia de conjuntos de sensores en todas las unidades, lo que mejora la seguridad, la detección de fallos y la asistencia al conductor en operaciones de baja visibilidad. Las especificaciones de adquisición se están ampliando para incluir bases de solidez y ciberseguridad para la electrónica de potencia, además del rendimiento mecánico tradicional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Operaciones de Carga Superan la Expansión del Manejo de Pasajeros

Las operaciones de manejo de aeronaves capturaron el 53,85% de la demanda en 2025, lo que refleja la dependencia de remolcadores de empuje de retroceso, camiones de servicio de lavabos, camiones de agua potable y otros activos críticos para la rotación que escalan directamente con la frecuencia de vuelos en el mercado de vehículos de apoyo en tierra aeroportuario. El manejo de carga es la aplicación de más rápido crecimiento, con una CAGR del 6,61%, ya que la logística exprés y las operaciones de cargueros programados añaden capacidad para cumplir con los tiempos de entrega y apoyar el crecimiento del comercio electrónico. La carga de bodega en servicios de pasajeros ha mejorado, pero las flotas de cargueros dedicados requieren cargadores y tractores diseñados para pesos más elevados y ciclos de servicio más largos, lo que puede someter a estrés a los trenes de potencia y los neumáticos. El manejo de pasajeros se mantiene estable, ya que la expansión de los puentes de embarque reduce el abordaje en plataforma, aunque las posiciones remotas siguen impulsando las necesidades de autobuses de pasajeros en los aeropuertos en crecimiento. La carga farmacéutica y perecedera impulsa las plataformas rodantes especializadas y el transporte con control de temperatura, lo que aumenta los costos de equipamiento y los requisitos de capacitación para los operadores. Las expansiones de terminales de carga traen inversiones sincronizadas en flotas de apoyo en tierra para cumplir con los tiempos de manejo certificados y para apoyar los dispositivos de carga unitaria de carga especializada.

Las operaciones de carga en centros de comercio electrónico y envíos exprés requieren una mayor adherencia al tiempo en tierra, lo que impulsa la adopción de telemática, seguimiento por RFID y optimización del despacho en cargadores y remolcadores. Los cargadores de cubierta principal y los tractores de mayor par son necesarios para los cargueros de fuselaje ancho, lo que diferencia sus especificaciones de las de las flotas orientadas al pasajero. La carga de cadena de frío requiere pasos adicionales de validación y monitoreo en el traspaso, lo que requiere el uso de sensores, energía de respaldo y alarmas integradas en las unidades de transporte. Los complejos de carga aeroportuaria amplían las áreas de preparación de vehículos y las posiciones de carga, lo que cambia el diseño de las plataformas y los flujos de tráfico terrestre dentro de las zonas de seguridad. A medida que aumentan las rotaciones de cargueros dedicados, el mercado de vehículos de apoyo en tierra aeroportuario debe acomodar picos nocturnos cuando las ventanas de carga están restringidas por rotaciones consecutivas. La coordinación de software entre las terminales de carga, la gestión de patios y el control de plataformas se vuelve tan crucial como el rendimiento mecánico para el rendimiento.

Por Fuente de Energía: La Electrificación se Acelera a Pesar de las Persistentes Restricciones de la Red

Los trenes de potencia no eléctricos representaron el 58,35% de la base instalada en 2025 debido a la infraestructura de reabastecimiento existente y la flexibilidad de autonomía en los ciclos de servicio en el mercado de vehículos de apoyo en tierra aeroportuario. Las variantes eléctricas son el segmento de más rápido crecimiento, con una CAGR del 9,55%, impulsadas por la mejora de las baterías, los mandatos de cero emisiones y las crecientes ventajas del costo total de propiedad en entornos de alta utilización. Los sistemas híbridos siguen siendo una opción de transición cuando la capacidad de la red eléctrica es limitada o cuando el rendimiento en climas fríos es una preocupación, aunque se espera que su cuota disminuya a medida que mejore la carga rápida. Las químicas de litio-hierro-fosfato (LFP) y similares proporcionan una autonomía adecuada para la mayoría de los remolcadores, cargadores de correa y autobuses; sin embargo, la reducción de rendimiento en climas fríos aún requiere estrategias de gestión térmica en los aeropuertos del norte. Las inversiones en infraestructura de carga se concentran en los centros más grandes, creando un patrón de adopción a dos velocidades que depende del acceso al capital y la coordinación con las empresas de servicios públicos locales. Los usos de segunda vida de los paquetes retirados como almacenamiento estacionario están siendo pilotados para apoyar la carga mientras se difieren las actualizaciones de la red.

Las plataformas de gestión energética se están incorporando cada vez más con los cargadores para optimizar las ventanas de carga en torno a las operaciones programadas y los cargos por demanda. Los aeropuertos integran la ubicación de los cargadores con el rediseño de las plataformas para reducir la conducción en vacío y mantener los espacios de acceso de emergencia. Variantes como la carga de oportunidad y el intercambio de baterías se exploran para vehículos de alta demanda con el fin de minimizar el tiempo de inactividad durante los períodos pico. La estandarización de los protocolos de comunicación entre cargadores y vehículos está avanzando, lo que apoya las flotas de múltiples proveedores y reduce los riesgos de dependencia. Los precios del carbono y la presentación de informes de emisiones se están incorporando en los modelos de adquisición, lo que refuerza el caso para el despliegue de unidades eléctricas en los centros sujetos a tarifas o límites de emisiones. Estos cambios refuerzan la trayectoria hacia el predominio eléctrico en las nuevas adquisiciones mientras que el diésel permanece en funciones heredadas hasta que se complete la alineación de la infraestructura y el ciclo de servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Aviación Comercial Domina pero el Segmento Militar Alberga una Demanda de Nicho

La aviación comercial representó el 93,30% de la demanda de usuarios finales en 2025 y se proyecta que crecerá a una CAGR del 5,55%, impulsada por el aumento de los volúmenes de pasajeros y carga en el mercado de vehículos de apoyo en tierra aeroportuario. La demanda militar sigue los ciclos de adquisición vinculados a la modernización del transporte aéreo y la logística expedicionaria, que favorecen la durabilidad, la flexibilidad de combustible y las operaciones en entornos adversos. Los operadores comerciales estandarizan las flotas en todas las estaciones para reducir la complejidad del mantenimiento y el tiempo de capacitación, lo que mejora la intercambiabilidad entre los socios de asistencia. Los usuarios militares a menudo requieren vehículos adecuados para campos de aviación temporales y terrenos accidentados, lo que crea requisitos de productos divergentes en comparación con las flotas civiles. Los aeropuertos de uso dual introducen necesidades de interoperabilidad para la carga, los sistemas de seguridad y el control de acceso que pueden influir en las especificaciones de los equipos para ambos grupos de usuarios. Los primeros despliegues militares de unidades eléctricas se centran en bases con suministro eléctrico estable, donde las reducciones de ruido y emisiones apoyan los requisitos de la misión.

Las aerolíneas comerciales están endureciendo los acuerdos de nivel de servicio con los operadores que incluyen métricas de tiempo de actividad y ventanas de respuesta, lo que traslada parte del riesgo y las obligaciones de rendimiento a los proveedores de servicios. Las aerolíneas están revisando las decisiones de internalización frente a externalización en los aeropuertos centrales y de concentración, lo que puede alterar la composición de la flota local y las estrategias de almacenamiento de piezas. Las adquisiciones militares a menudo requieren el cumplimiento de contenido local y estándares específicos, lo que puede limitar el traslado desde las líneas de productos comerciales. Los requisitos de capacitación y certificación difieren entre los entornos comercial y militar, lo que afecta cómo se implementan y aprueban las funciones de autonomía y telemática. A medida que ambos grupos de usuarios se modernizan, la ciberseguridad y el aislamiento de sistemas se están convirtiendo en requisitos estándar para los equipos conectados, lo que subraya la necesidad de que los proveedores de equipos apoyen perfiles de misión variados sin fragmentar las plataformas de productos.

Por Titularidad: Los Modelos de Flota como Servicio Erosionan el Control Tradicional de las Aerolíneas

Las flotas de propiedad de las aerolíneas representaron el 40,10% en 2025, lo que refleja las prácticas heredadas en las que las aerolíneas controlaban la disponibilidad de equipos y la rendición de cuentas del tiempo de rotación dentro del mercado de vehículos de apoyo en tierra aeroportuario. Los proveedores de servicios de apoyo en tierra y los arrendadores son el grupo de titularidad de más rápido crecimiento, con una CAGR del 6,64%, ya que las aerolíneas reorientan el capital hacia las aeronaves y los productos digitales. Las flotas compartidas de propiedad del aeropuerto son comunes entre las aerolíneas más pequeñas y las operaciones regionales que no tienen la escala para adquisiciones dedicadas. Al mismo tiempo, algunos centros internalizan sus flotas para agilizar la utilización de las plataformas y el mantenimiento. Los modelos de arrendamiento transfieren el riesgo de obsolescencia tecnológica y mejoran el acceso a las unidades eléctricas de última generación y la infraestructura de carga. Los contratos de servicio agrupan cada vez más el mantenimiento predictivo y la disponibilidad de piezas para convertir los costos de reparación variables en cuotas mensuales fijas. Los mercados secundarios de vehículos de apoyo en tierra usados aún están en desarrollo, lo que influye en los valores residuales de los arrendamientos y los precios a medida que los arrendadores asumen el riesgo de recomercialización.

Los mercados digitales y las plataformas de telemática están mejorando la transparencia de precios y facilitando el redespliegue de activos en múltiples aeropuertos para satisfacer la demanda estacional. Las aerolíneas y los operadores están añadiendo cláusulas de rendimiento a los contratos que vinculan el pago al cumplimiento de las métricas de despacho y tiempo de rotación. Los arrendadores están invirtiendo en la reacondicionamiento de baterías y el uso de segunda vida para mejorar los valores residuales de las flotas eléctricas. Los operadores aeroportuarios están trabajando con las empresas de servicios públicos para asegurar tarifas ventajosas y mitigación de cargos por demanda que puedan compartirse con los operadores y arrendadores contratados. Estos cambios operativos y financieros refuerzan la tendencia hacia los modelos de costos variables que mejor se alinean con la volatilidad del tráfico. El mercado de vehículos de apoyo en tierra aeroportuario, por lo tanto, está experimentando un reequilibrio estructural de la propiedad de activos hacia proveedores especializados con capacidades de software y financiamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 34,12% del mercado en 2025, lo que refleja una base madura con reemplazo activo de flotas y normas agresivas de cero emisiones en jurisdicciones como California y Nueva York, que aceleran las retiradas de diésel dentro del mercado de vehículos de apoyo en tierra aeroportuario. Se proyecta que la región de Asia-Pacífico crecerá a una CAGR del 6,94% hasta 2031, respaldada por la puesta en servicio de nuevos aeropuertos y expansiones de terminales en China, India y el Sudeste Asiático, que especificarán flotas con predominancia eléctrica desde el principio. Oriente Medio continúa desarrollando grandes programas aeroportuarios integrados que incluyen electrificación de flotas y orquestación digital desde el inicio, estableciendo nuevas líneas de base operativas para los sitios de nueva construcción. Europa enfrenta calendarios de reemplazo comprimidos debido a los compromisos de descarbonización que adelantan el final de la vida útil de los equipos diésel, lo que presiona los planes de capital aeroportuario. Estas dinámicas regionales crean bases variadas para la elección de vehículos, los modelos de titularidad y la preparación de la infraestructura en todos los sistemas aeroportuarios.

América del Sur y África exhiben una adopción más lenta de la electrificación debido a las limitaciones en la capacidad de la red eléctrica y el financiamiento, lo que obstaculiza el despliegue de cargadores rápidos. Sin embargo, aeropuertos emblemáticos como São Paulo Guarulhos y Johannesburgo OR Tambo están avanzando en proyectos piloto que pueden escalar con el tiempo en el mercado de vehículos de apoyo en tierra aeroportuario. La comparación de la línea de base de 2024 con la trayectoria de 2025 a 2030 revela una aceleración en las regiones de Asia-Pacífico y Oriente Medio, donde la construcción de nuevos aeropuertos impulsa compras de múltiples categorías más que el reemplazo cíclico. América del Norte y Europa se inclinan hacia la premiumización a medida que la electrificación eleva los valores unitarios y el contenido de software por vehículo aumenta, incluso cuando el número total de flotas se mantiene estable. Los climas fríos de Canadá y Escandinavia ponen en foco la gestión energética y los controles térmicos para gestionar el rendimiento de las baterías en operaciones invernales. Las políticas regionales de fijación de precios del carbono y los límites de emisiones también influyen en las adquisiciones, con los aeropuertos europeos integrando los costos de emisiones en los casos de negocio a un ritmo más rápido que la mayoría de las otras regiones. Los proveedores globales están estableciendo instalaciones de ensamblaje regional para las unidades eléctricas con el fin de acortar los plazos de entrega y cumplir con las normas de contenido local.

La divergencia regulatoria añade trabajo de cumplimiento y certificación para los fabricantes multinacionales, ya que la Administración Federal de Aviación, la Agencia Europea de Seguridad Aérea y los estándares nacionales de China no están completamente alineados en materia de seguridad, compatibilidad electromagnética y garantía de software. Las normas de contenido nacional en varios países influyen en las adquisiciones y pueden restringir el uso de vehículos importados en programas aeroportuarios financiados con fondos públicos. Los aeropuertos y los proveedores gestionan estas restricciones mediante diseños modulares y estrategias de certificación que reutilizan los núcleos mientras se localizan las carrocerías y el software para cumplir con los requisitos jurisdiccionales. El mercado de vehículos de apoyo en tierra aeroportuario, por lo tanto, está segmentado por regulación y financiamiento tanto como por composición de flotas. Los aeropuertos que inician actualizaciones tempranas de la red eléctrica y estandarizan la carga se beneficiarán de la competencia entre proveedores y de despliegues más rápidos, creando una ventaja clara para las regiones con hojas de ruta alineadas entre aeropuertos, reguladores y empresas de servicios públicos.

Panorama Competitivo

El mercado de vehículos de apoyo en tierra aeroportuario exhibe una concentración moderada, con fabricantes líderes como Oshkosh AeroTech (Oshkosh Corporation), Textron Inc. y ALVEST Group que mantienen una ventaja en la base instalada y la cobertura de servicios. Mientras tanto, los especialistas regionales y los fabricantes de equipos originales de sectores adyacentes intensifican la competencia. Los titulares están invirtiendo en ofertas integradas de electrificación que combinan vehículos con cargadores, gestión energética y mantenimiento predictivo para asegurar ingresos de servicio plurianuales. Los entrantes del sector automotriz y el manejo de materiales reaprovechan las plataformas eléctricas comerciales en tractores de equipaje y cargadores de correa, lo que puede reducir costos pero carece de la profundidad de la certificación aeronáutica requerida para vehículos complejos como los reabastecedores y los descongeladores. Los modelos de flotas definidas por software desplazan la fuente de diferenciación hacia la telemática y la optimización del despacho, lo que desafía los bastiones tradicionales de piezas y servicios. Los compradores están favoreciendo los paquetes llave en mano con garantías de rendimiento, cláusulas de tiempo de actividad e instalaciones de carga que crean relaciones más estrechas con los proveedores. Los vendedores también están formando asociaciones con recicladores de baterías y proveedores de almacenamiento de energía para cerrar el ciclo de materiales y estabilizar las cargas de carga.

Los fabricantes están respondiendo a los cuellos de botella de infraestructura con soluciones que incluyen cargadores de alta capacidad, almacenamiento en el sitio y software de equilibrio de carga que reduce los cargos por demanda pico. La integración con los sistemas aeroportuarios de toma de decisiones colaborativa y gestión de recursos se está convirtiendo en un punto de venta clave, ya que vincula el despacho de vehículos con los cambios de puertas de embarque, el momento del personal y las actualizaciones de vuelos entrantes. Existen oportunidades de espacio en blanco en la orquestación autónoma, el intercambio de baterías para vehículos de servicio continuo y la gestión térmica avanzada para el rendimiento en climas fríos. La consolidación de los proveedores de servicios en tierra aumenta el poder de compra y eleva las expectativas de tiempo de actividad y cumplimiento del nivel de servicio, lo que empuja a los proveedores a ampliar las garantías e introducir modelos de pago por rendimiento. También observamos un mayor interés en la integración vertical de paquetes de baterías y electrónica de potencia, con el objetivo de reducir la dependencia de las cadenas de suministro externas. Los proveedores están participando en proyectos piloto con aeropuertos y aerolíneas para validar las operaciones mientras navegan por los requisitos de ciberseguridad y las normas de seguridad en el lado aire.

Las inversiones en grandes centros de carga en los principales aeropuertos apoyan la rápida expansión de las flotas eléctricas y abordan un cuello de botella clave en la adopción. Las empresas conjuntas regionales y las plantas de fabricación local en Asia permiten a los proveedores cumplir con los requisitos de contenido nacional y reducir los tiempos de entrega. Los ensayos autónomos de deshielo y los proyectos piloto de intercambio de baterías indican un papel creciente para las innovaciones de software y energía en las categorías de alta utilización. Estos movimientos reflejan un campo competitivo que está invirtiendo tanto en productos como en infraestructura para asegurar relaciones de servicio a largo plazo.

Líderes de la Industria de Vehículos de Apoyo en Tierra Aeroportuario

Mallaghan Group LTD.

ALVEST GROUP

Textron Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Vestergaard Company A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2024: dnata firmó contratos marco globales a cinco años por un valor superior a USD 210 millones para Equipos de Apoyo en Tierra, realizando pedidos iniciales de USD 29 millones para mejorar la eficiencia, la seguridad y la sostenibilidad en sus operaciones globales, atendiendo a más de 330 clientes de aerolíneas.

- Enero 2024: La división de asistencia en tierra de dnata recibió una licencia de manejo en tierra por 7 años otorgada por Aeroporti di Roma para establecer sus operaciones en el Aeropuerto de Roma Fiumicino (FCO) a partir del segundo trimestre de 2024.

- Enero 2024: Oshkosh Corporation adquirió AeroTech de JBT Corporation por USD 800 millones. AeroTech proporciona productos de apoyo en tierra para aviación, equipos de puertas de embarque y servicios aeroportuarios a aerolíneas comerciales, aeropuertos, transportistas de carga aérea, empresas de asistencia en tierra y clientes militares.

Alcance del Informe Global del Mercado de Vehículos de Apoyo en Tierra Aeroportuario

Los vehículos de apoyo en tierra aeroportuario incluyen autobuses de pasajeros, reabastecedores, remolcadores y tractores, vehículos de servicio de lavabos, descongeladores, unidades de energía en tierra, unidades de aire acondicionado previo, camiones de combustible y otros sistemas de manejo en tierra en los aeropuertos.

El mercado de vehículos de apoyo en tierra aeroportuario está segmentado según el tipo, la aplicación, la fuente de energía, el usuario final, la titularidad y la geografía. Por tipo, el mercado está segmentado en reabastecedores, remolcadores y tractores, autobuses de pasajeros, vehículos de deshielo, unidades de energía en tierra y otros. El segmento de otros incluye elementos como carros de equipaje, unidades de arranque de aire, camiones de servicio de agua y camiones de catering. Por aplicación, el mercado está segmentado en manejo de aeronaves, manejo de pasajeros y manejo de carga. Por fuente de energía, el mercado está segmentado en eléctrico, no eléctrico e híbrido. Por usuario final, el mercado está segmentado en comercial y militar. Por titularidad, el mercado está segmentado en propiedad del aeropuerto, propiedad de la aerolínea y proveedores de servicios/arrendadores de vehículos de apoyo en tierra.

El informe también cubre los tamaños del mercado y las previsiones para el mercado de vehículos de apoyo en tierra aeroportuario en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Reabastecedores |

| Remolcadores y Tractores |

| Autobuses de Pasajeros |

| Vehículos de Deshielo |

| Unidades de Energía en Tierra |

| Otros |

| Manejo de Aeronaves |

| Manejo de Pasajeros |

| Manejo de Carga |

| Eléctrico |

| No Eléctrico |

| Híbrido |

| Comercial |

| Militar |

| Propiedad del Aeropuerto |

| Propiedad de la Aerolínea |

| Proveedores de Servicios/Arrendadores de Vehículos de Apoyo en Tierra |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo | Reabastecedores | ||

| Remolcadores y Tractores | |||

| Autobuses de Pasajeros | |||

| Vehículos de Deshielo | |||

| Unidades de Energía en Tierra | |||

| Otros | |||

| Por Aplicación | Manejo de Aeronaves | ||

| Manejo de Pasajeros | |||

| Manejo de Carga | |||

| Por Fuente de Energía | Eléctrico | ||

| No Eléctrico | |||

| Híbrido | |||

| Por Usuario Final | Comercial | ||

| Militar | |||

| Por Titularidad | Propiedad del Aeropuerto | ||

| Propiedad de la Aerolínea | |||

| Proveedores de Servicios/Arrendadores de Vehículos de Apoyo en Tierra | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de vehículos de apoyo en tierra aeroportuario hasta 2031?

El mercado de vehículos de apoyo en tierra aeroportuario se sitúa en USD 9,40 mil millones en 2026 y se proyecta que alcanzará USD 11,91 mil millones en 2031 a una CAGR del 4,88%.

¿Qué regiones lideran y crecen más rápido en los vehículos de apoyo en tierra aeroportuario?

América del Norte representó el 34,12% en 2025, mientras que Asia-Pacífico es la de más rápido crecimiento con una CAGR del 6,94% hasta 2031.

¿Qué tipos de vehículos y aplicaciones son más importantes durante el período de previsión?

Los remolcadores y tractores lideraron con el 30,78% en 2025, y los vehículos de deshielo son los de más rápido crecimiento con una CAGR del 7,43%; el manejo de aeronaves lideró las aplicaciones con el 53,85% en 2025 y el manejo de carga crece a una CAGR del 6,61%.

¿Cómo está cambiando la electrificación las adquisiciones de operaciones terrestres aeroportuarias?

Las variantes eléctricas crecen a una CAGR del 9,55% mientras que los no eléctricos aún dominan la base instalada, ya que los mandatos, los incentivos y el menor costo total de propiedad impulsan los nuevos pedidos hacia las plataformas de batería donde la capacidad de carga lo permite.

¿Qué modelos de titularidad están ganando cuota para las flotas de apoyo en tierra?

Las flotas de propiedad de las aerolíneas representaron el 40,10% en 2025 como el modelo heredado, mientras que los proveedores de servicios y los arrendadores se están expandiendo a una CAGR del 6,64% con servicios de mantenimiento y energía integrados.

¿Qué factores de riesgo podrían ralentizar la adopción de vehículos de apoyo en tierra eléctricos?

Los altos costos iniciales, las restricciones de la red eléctrica y de carga, y los cuellos de botella en la cadena de suministro de baterías y semiconductores son los principales frenos a la adopción durante los próximos dos a cuatro años.

Última actualización de la página el: