Tamaño y Participación del Mercado de Equipos de Control de Tráfico Aéreo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Control de Tráfico Aéreo por Mordor Intelligence

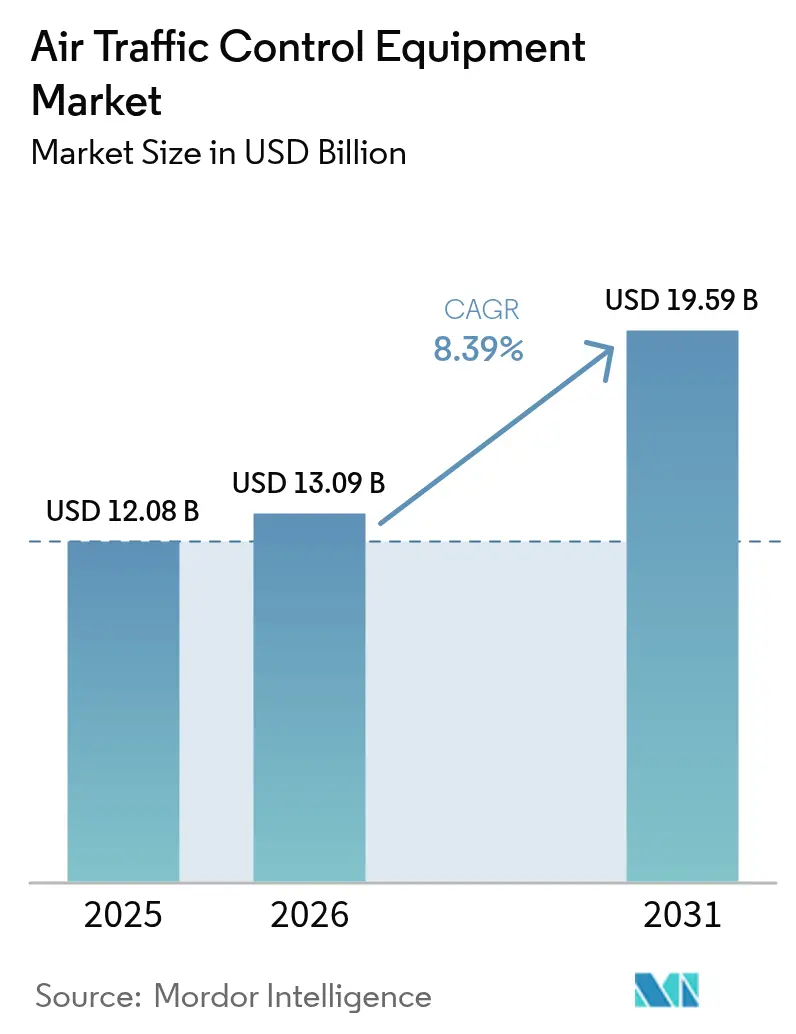

El tamaño del mercado de equipos de control de tráfico aéreo fue valorado en USD 12,08 mil millones en 2025 y se estima que crecerá desde USD 13,09 mil millones en 2026 hasta alcanzar USD 19,59 mil millones en 2031, a una CAGR del 8,39% durante el período de pronóstico (2026-2031). El mercado de equipos de control de tráfico aéreo está ganando impulso a medida que los países actualizan sus sistemas de espacio aéreo para gestionar un tráfico más intenso y reforzar la seguridad. La inversión pública se sitúa en el centro de este cambio. La Administración Federal de Aviación asignó USD 15 mil millones en los Estados Unidos para reemplazar radares y radios obsoletos, sentando las bases para las redes de control de próxima generación. En toda Asia, los programas nacionales están impulsando cambios similares. El plan Una Sola Área Aérea de India busca unificar las operaciones civiles y militares, mientras que China aumenta el gasto en vigilancia avanzada y automatización para satisfacer la creciente demanda de vuelos. Estas iniciativas apuntan a un movimiento más amplio hacia la monitorización automatizada, digital e integrada que mejora la conciencia situacional y agiliza los flujos de tráfico. La demanda de las agencias de aviación civil y defensa respalda un crecimiento sostenido y la innovación continua en el mercado.

Conclusiones Clave del Informe

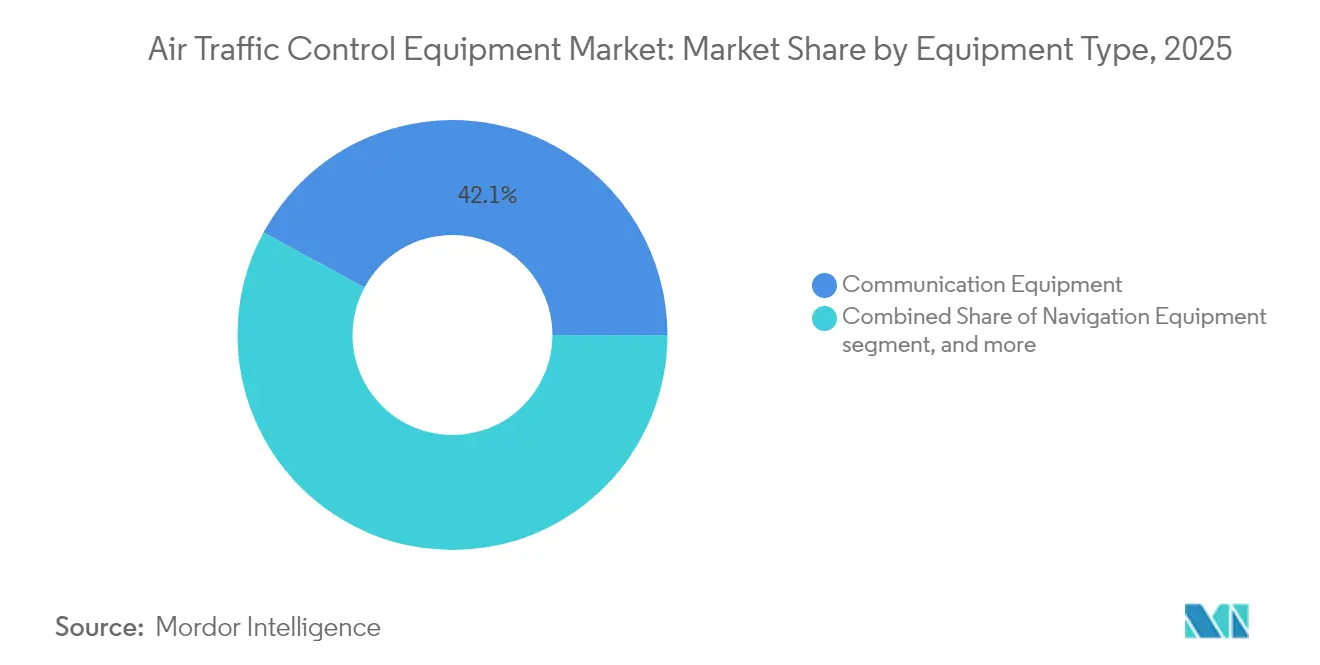

- Por tipo de equipo, los sistemas de comunicación lideraron con el 42,10% de la participación del mercado de equipos de control de tráfico aéreo en 2025; los módulos de torre remota y digital están en camino de alcanzar una CAGR del 10,86% hasta 2031.

- Por usuario final, la aviación comercial representó el 66,00% del tamaño del mercado de equipos de control de tráfico aéreo en 2025, mientras que las aplicaciones militares avanzan a una CAGR del 9,70% hasta 2031.

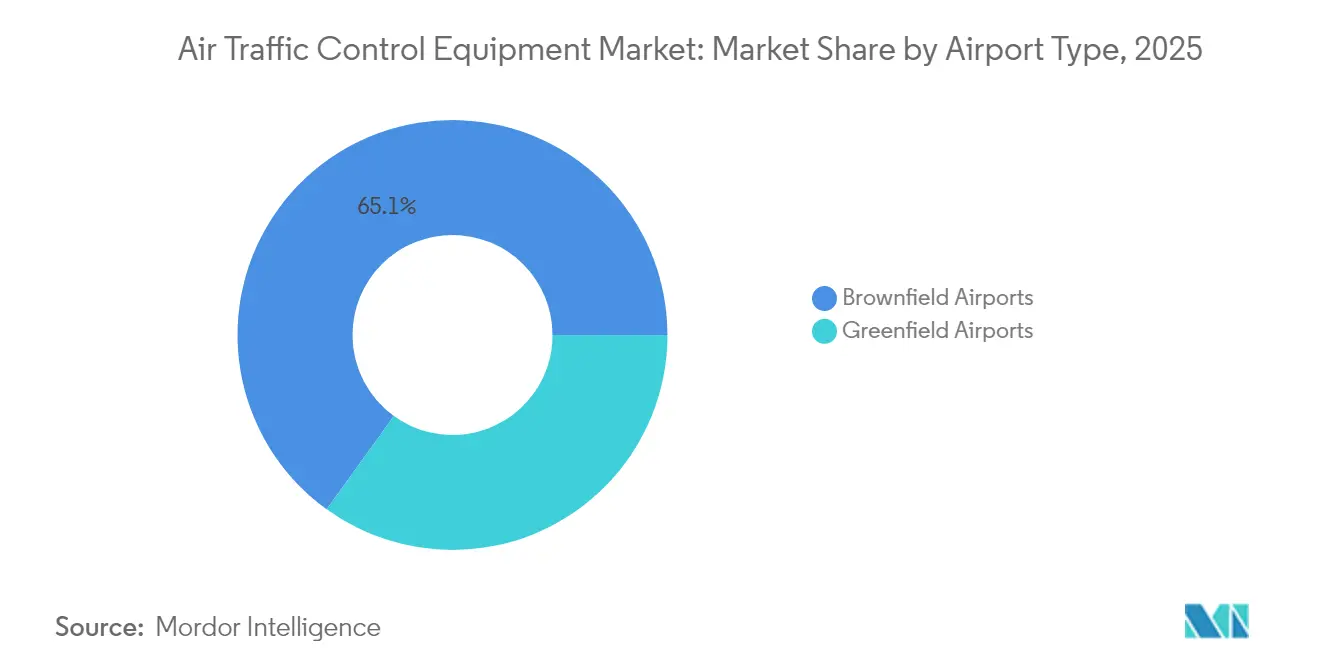

- Por tipo de aeropuerto, la modernización de aeropuertos brownfield representó el 65,05% de la participación en ingresos en 2025; los aeropuertos greenfield se están expandiendo a una CAGR del 9,25% hasta 2031.

- Por categoría de inversión, los proyectos de modernización representaron el 58,10% del mercado de equipos de control de tráfico aéreo en 2025; se proyecta que las nuevas instalaciones crezcan a una CAGR del 9,30%.

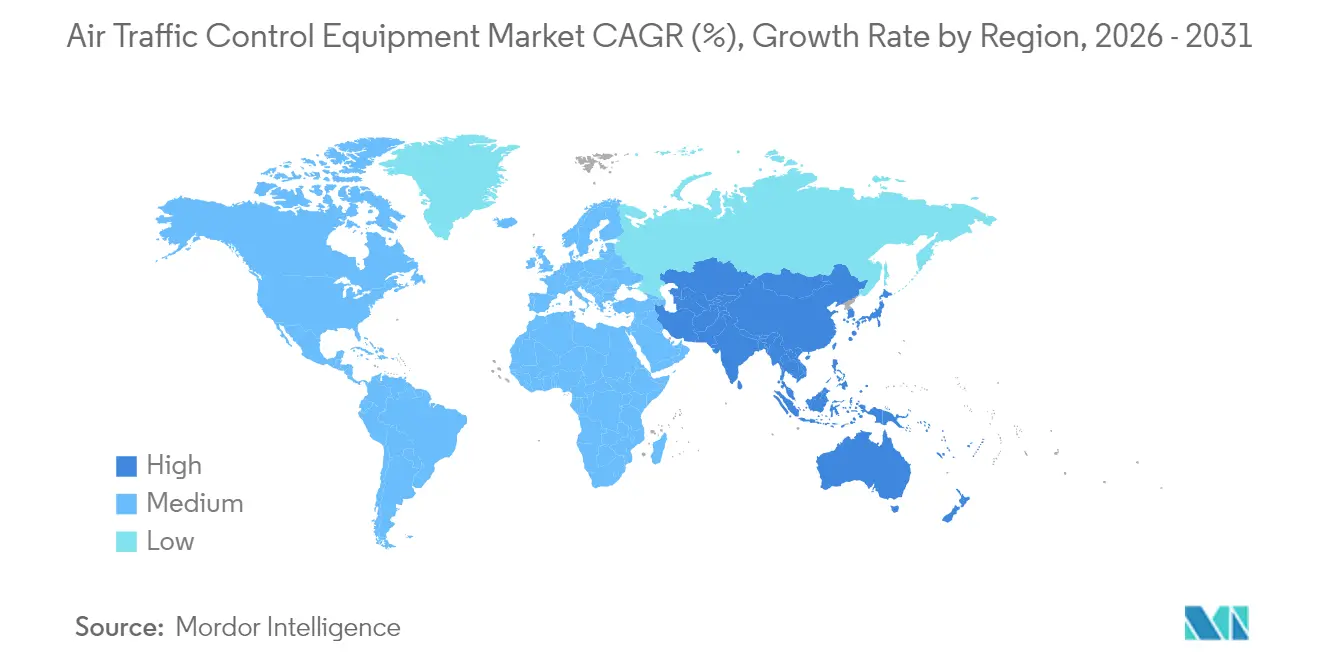

- Por región, América del Norte mantuvo el 40,20% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR más alta del 10,35%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Control de Tráfico Aéreo*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de digitalización financiada por NextGen y SESAR | 2.1% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Plazos obligatorios de ADS-B Out | 1.8% | América del Norte y la UE, con extensión a APAC | Corto plazo (≤ 2 años) |

| Adopción de torres remotas/digitales en aeropuertos secundarios | 1.5% | Global, particularmente en los países nórdicos y Australia | Mediano plazo (2-4 años) |

| Integración de hardware de gestión del tráfico de sistemas no tripulados (UTM) | 1.3% | Núcleo de APAC, adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de gestión del espacio aéreo predictiva impulsadas por inteligencia artificial | 1.2% | América del Norte y la UE liderando, APAC siguiendo | Mediano plazo (2-4 años) |

| Demanda de corredores de vuelo ecológico para operaciones basadas en trayectoria | 0.9% | Enfoque principal en la UE, adopción global emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ola de digitalización financiada por NextGen y SESAR

El Plan Maestro ATM Europeo estimó un retorno de EUR 17 por unidad de inversión para 2050, lo que alentó a las autoridades a canalizar presupuestos hacia arquitecturas nativas en la nube e interoperables. Los programas paralelos de NextGen en los Estados Unidos priorizaron la navegación basada en satélites, la gestión de flujos basada en el tiempo y la conmutación de voz digital, consolidando pedidos plurianuales para los proveedores de plataformas.[1]Fuente: FAA, "Hoja de Ruta de Garantía de Seguridad de la IA," faa.gov Los proveedores de primer nivel respondieron con sistemas abiertos habilitados para Kubernetes que simplifican las actualizaciones de software y facilitan el mantenimiento remoto.

Plazos obligatorios de ADS-B Out

Doce países aplicaron ADS-B para bandas de espacio aéreo definidas, manteniendo la demanda de modernización de transpondedores y receptores terrestres asociados. La Administración Federal de Aviación aprovechó los datos de ADS-B en su Iniciativa de Conciencia de Superficie para reducir las incursiones en pista, otorgando a Indra la autoridad para implementar AeroBOSS en más de 450 aeropuertos. Europa avanzó en los servicios comunes de ADS-C bajo el marco de Cielo Digital, ampliando el ecosistema de datos de vigilancia.[2]Fuente: SESAR Joint Undertaking, "Reconfiguración Dinámica del Espacio Aéreo," sesarju.eu

Adopción de torres remotas/digitales en aeropuertos secundarios

Avinor de Noruega gestionó remotamente 21 aeródromos desde un único centro, validando los ahorros de costos que llevaron a Australia a comprometerse con una torre completamente digital para el Aeropuerto Internacional de Sídney Occidental para mediados de 2026. Frequentis entregó la primera torre digital del Departamento de Defensa de los Estados Unidos, demostrando la escalabilidad para operaciones militares en múltiples sitios.

Plataformas de gestión del espacio aéreo predictiva impulsadas por inteligencia artificial

El proyecto ASTRA de EUROCONTROL pronosticó la congestión con una hora de anticipación, mientras que el sistema AIMEE de Heathrow recuperó el 20% de la capacidad perdida por la niebla, ilustrando ganancias mensurables en el uso de franjas horarias. La Hoja de Ruta de Garantía de Seguridad de la IA de la Administración Federal de Aviación establece vías de certificación para funciones de aprendizaje automático en diseño, producción y mantenimiento, eliminando una barrera clave para la adopción.

Análisis del Impacto de las Restricciones del Mercado de Equipos de Control de Tráfico Aéreo*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX y largos ciclos de certificación | -1.9% | Global, particularmente estricto en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Cuellos de botella de interoperabilidad con sistemas heredados | -1.4% | Infraestructura heredada de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escalada de la responsabilidad de ciberseguridad en VCS basados en IP | -1.1% | Global, acentuado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Congestión del espectro de radiofrecuencia en corredores urbanos | -0.8% | Áreas urbanas densas a nivel global, aguda en las megaciudades de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y largos ciclos de certificación

La Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos encontró que el 37% de los sistemas de la Administración Federal de Aviación eran insostenibles, sin embargo, los proyectos de reemplazo a menudo enfrentaron obstáculos de certificación de varios años que ralentizaron la ejecución del gasto.[3]Fuente: Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, "Desafíos de Modernización del Control de Tráfico Aéreo," gao.gov El Reglamento EASA 2023/1769 de Europa impuso aprobaciones de organización de diseño a los equipos de gestión del tráfico aéreo, extendiendo los plazos de desarrollo para los pequeños proveedores.

Cuellos de botella de interoperabilidad con sistemas heredados

Solo el 36% de los centros de control estaban conectados por IP en 2024, exponiendo brechas al fusionar radios analógicas con enrutadores de Voz sobre IP. Las soluciones de pasarela, como el CRU995 de Morcom, permitieron una transición gradual, pero alargaron las hojas de ruta de los proyectos y aumentaron el riesgo de ciberseguridad, lo que requirió capas de cifrado adicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Control de Tráfico Aéreo

Por Tipo de Equipo:

Los Sistemas de Comunicación Mantienen el Liderazgo Mientras las Torres Digitales Crecen RápidamenteLas plataformas de comunicación representaron el 42,10% de los ingresos de 2025 en el mercado de equipos de control de tráfico aéreo, subrayando la centralidad de los canales de voz resilientes y los enlaces de datos. El contrato de Indra con la Administración Federal de Aviación por USD 244,3 millones para suministrar 46.000 radios digitales de doble modo ilustró el impulso de reemplazo de las flotas analógicas obsoletas. Proveedores como Frequentis controlaron una participación del 30% de las posiciones de controlador a nivel mundial, destacando las economías de escala de las que disfrutan los proveedores establecidos.

Aunque los módulos de torre remota y digital representan solo el 5,45% de los ingresos de 2025, se prevé que registren la CAGR más rápida del 10,86% a medida que los aeropuertos consolidan la vigilancia bajo centros de múltiples aeropuertos. La transición redujo los costos de personal hasta en un 30% en los aeródromos regionales nórdicos, reforzando el retorno sobre el capital invertido y alentando a los reguladores a certificar operaciones de baja visibilidad utilizando sensores de 4K.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

La Aviación Comercial Domina pero la Defensa Impulsa el CrecimientoLas aerolíneas comerciales generaron el 66,00% de los ingresos de 2025 para el mercado de equipos de control de tráfico aéreo gracias al repunte de la demanda mundial de pasajeros y la equipación obligatoria de ADS-B. Boeing proyectó que la flota de África se duplicaría para 2043, lo que indica una demanda persistente de actualizaciones de torres, radares y enlaces de datos. Al mismo tiempo, las agencias de defensa aceleraron las adquisiciones, elevando los ingresos militares a una CAGR del 9,70% de 2026 a 2031. Un pedido de la Fuerza Aérea de los Estados Unidos por USD 472 millones para 19 radares TPY-4 subrayó el tamaño de los contratos de modernización que fluyen hacia el segmento.

Las aplicaciones militares están reflejando las prioridades de defensa aérea en capas. La convergencia entre los requisitos civiles y de defensa en torno a la ciberseguridad, la inteligencia artificial y el hardware de gestión del tráfico de sistemas no tripulados continúa difuminando los límites entre proveedores y abriendo oportunidades de venta cruzada para los proveedores de plataformas integradas.

Por Tipo de Aeropuerto:

Las Actualizaciones de Aeropuertos Brownfield Dominan Mientras los Aeropuertos Greenfield Muestran InnovaciónLos centros brownfield representaron el 65,05% de los ingresos de 2025 en el mercado de equipos de control de tráfico aéreo, reflejando una infraestructura de décadas de antigüedad que necesita reemplazo de subsistemas mientras mantiene operaciones las 24 horas del día, los 7 días de la semana. La hoja de ruta de la Administración Federal de Aviación para renovar 4.600 instalaciones y erigir seis nuevos centros de control confirmó el enorme alcance del mantenimiento diferido en los aeropuertos heredados.

Aunque más pequeños, los aeropuertos greenfield avanzan a una CAGR del 9,25%. La decisión del Aeropuerto Internacional de Sídney Occidental de operar una torre completamente digital desde un centro de control externo ejemplificó el enfoque de hoja en blanco que evita las limitaciones heredadas. Los proyectos en Riad y Dubái, con un valor combinado de más de USD 85 mil millones, también han especificado suites de automatización listas para la nube que se alinean con los mandatos de operación de cero emisiones netas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Inversión:

La Modernización Domina pero las Nuevas Instalaciones CrecenLa modernización capturó el 58,10% del gasto de 2025 en el mercado de equipos de control de tráfico aéreo a medida que las consolas, interfaces y radares primarios obsoletos se acercaban al final de su vida útil. La actualización de Indra de cinco centros argentinos con la automatización ManagAir proporcionó una plantilla para el despliegue gradual que evitó interrupciones del servicio.

Las nuevas instalaciones están creciendo un 9,30% anual, impulsadas por el crecimiento regional de pasajeros y los corredores de tráfico no tripulado que demandan nodos de vigilancia independientes. Thales se asoció con Skyguide para introducir una plataforma OpenSky de arquitectura abierta que admite aplicaciones en contenedores, reduciendo la huella de hardware para proyectos greenfield.

Análisis Geográfico

Mercado de Equipos de Control de Tráfico Aéreo en América del Norte

América del Norte retuvo el 40,20% de los ingresos de 2025 en el mercado de equipos de control de tráfico aéreo (ATC), respaldada por el plan de 15.000 millones USD de la FAA para la conmutación de voz digital, la sustitución de radares y la construcción de torres. NAV CANADA invirtió en Servicios Digitales de Tráfico Aéreo en Aeródromos para gestionar de forma remota aeródromos aislados, reforzando el liderazgo de la región en innovación operativa.

Mercado de Equipos de Control de Tráfico Aéreo en Asia-Pacífico

Asia-Pacífico registró el mayor crecimiento regional con una CAGR del 10,35%. La iniciativa "Un Espacio Aéreo" de India unificó 2,8 millones de millas náuticas cuadradas bajo un único sistema nacional, mientras que China aceleró la implantación de CNS/ATM en paralelo con nuevas pistas en los principales centros aeroportuarios. La adopción temprana de tecnología de torres remotas por parte de Australia impulsó aún más el dinamismo regional.

Mercado de Equipos de Control de Tráfico Aéreo en EMEA y LATAM

Europa avanzó según lo previsto con el programa SESAR 3, canalizando 30.000 millones EUR hacia proyectos de Cielo Digital que prometen un ahorro de 400 millones de toneladas de CO₂ para 2050. Oriente Medio y África mostraron focos de gasto intenso, liderados por expansiones aeroportuarias por valor de 1 billón USD en Dubái, Riad y Doha. América Latina se benefició de la modernización por parte de Indra del 70% de los centros de control de la región, aunque las limitaciones de financiación moderaron su trayectoria de crecimiento.

Panorama regulatorio

La demanda mundial de equipos ATC está determinada por normas armonizadas de seguridad e interoperabilidad lideradas por las Normas y Métodos Recomendados (SARPs) de la OACI y las auditorías de supervisión estatal. La OACI actualizó sus Preguntas del Protocolo del Programa Universal de Auditoría de la Vigilancia de la Seguridad Operacional (USOAP) en 2024, añadiendo nuevas áreas de auditoría para el Programa Estatal de Seguridad Operacional y revisando los protocolos de supervisión de servicios de navegación aérea, lo que incrementa el escrutinio de cumplimiento sobre la implementación y documentación de equipos CNS/ATM.

En Europa, el marco del Cielo Único Europeo fortaleció los requisitos de gobernanza y certificación. El Reglamento (UE) 2024/2803 entró en vigor el 1 de diciembre de 2024 e introdujo requisitos de independencia más estrictos para las Autoridades Nacionales de Supervisión, que deben implementarse antes del 2 de diciembre de 2026, mientras que la EASA revisó sus Reglas de Acceso Fácil para ATM/ANS en marzo de 2025 para incorporar reglamentos de ejecución más recientes (incluidos el Reglamento de Ejecución (UE) 2023/1771 de la Comisión y el (UE) 2024/403). Junto a esto, las disposiciones de Gestión de Afluencia del Tránsito Aéreo (ATFM) impulsadas por la OACI, que exigen servicios ATFM para el espacio aéreo controlado y los aeródromos designados, refuerzan la necesidad de intercambio de datos estandarizado y de cadenas de herramientas de vigilancia y gestión de flujos interoperables en todas las regiones.

Análisis de la cadena de valor

La cadena de valor de los equipos ATC comienza con proveedores upstream de electrónica y subsistemas de radiofrecuencia críticos para la seguridad (semiconductores, sensores, antenas, componentes de energía y redes), seguidos de fabricantes de equipos originales (OEM) que producen radios de comunicación, ayudas a la navegación, radares de vigilancia y hardware de torre y automatización. Los contratistas principales e integradores especialistas combinan luego estos componentes en sistemas certificados de extremo a extremo (sistemas de comunicaciones de voz, procesamiento de radar, posiciones de trabajo del controlador y módulos de torre), con un despliegue que generalmente se gestiona a través de los ANSP nacionales y programas de adquisición gubernamentales. Las grandes adquisiciones programáticas impulsan el volumen a lo largo de la cadena, ejemplificado por la actividad de modernización de la FAA rastreada a través de sus programas de infraestructura, que incluyen grandes cantidades de radios, conmutadores de voz digitales y reemplazos de radares.

En el tramo downstream, los servicios de certificación, integración, instalación y puesta en marcha son fundamentales porque los nuevos sistemas basados en IP y centrados en datos deben interconectarse con la infraestructura heredada de ruta y terminal. Los cuellos de botella se concentran en los prolongados ciclos de adquisición y certificación, así como en la complejidad de interoperabilidad y transición al migrar de redes analógicas y basadas en cobre a redes de voz digital y de conmutación IP. Estas restricciones favorecen a los proveedores capaces de ofrecer integración llave en mano, herramientas de migración por etapas y arquitecturas preparadas en ciberseguridad, y también abren vías de colaboración donde los proveedores centrados en software apoyan a los contratistas principales e integradores en las capas de gestión de flujos y soporte a la decisión dentro de los programas de modernización.

Panorama Competitivo

El mercado de equipos de control de tráfico aéreo mostró una concentración moderada. Thales, Indra y RTX Corporation aprovecharon relaciones de dominio de décadas para ganar acuerdos marco plurianuales, aunque se enfrentaron a rivales centrados en software que ofrecían implementaciones nativas en la nube a menores costos de entrada. Thales registró una cartera de pedidos récord de EUR 25,3 mil millones (USD 29,33 mil millones) en 2024, con los sistemas de tráfico aéreo como contribuyente clave.

Indra incrementó los ingresos de gestión del tráfico aéreo en un 63% interanual durante el primer trimestre de 2024 tras cerrar un contrato de radio digital en los Estados Unidos por USD 244,3 millones y firmar actualizaciones de defensa canadienses. Lockheed Martin avanzó en su presencia con el radar AESA TPY-4, asegurando contratos multinacionales en los Estados Unidos y Suecia, enfatizando las actualizaciones de software modulares y las capacidades multimisión.

Los competidores emergentes se especializaron en inteligencia artificial y ciberseguridad. NoamAI presentó una suite de soporte al controlador aumentada por inteligencia artificial en Airspace World 2025, mientras que los módulos de rampa virtual de Searidge integraron análisis de video para mejorar el rendimiento de rotación en la Terminal Uno del Aeropuerto JFK. El cambio de las ventas de capital a las suscripciones basadas en servicios alentó a los titulares a agrupar análisis, ciberseguridad y soporte del ciclo de vida en paquetes de mantenimiento predictivo.

Líderes de la Industria de Equipos de Control de Tráfico Aéreo

Thales Group

Indra Sistemas S.A.

RTX Corporation

L3Harris Technologies, Inc.

Frequentis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipos de Control de Tráfico Aéreo

- Thales Group

- IndraSistemas S.A.

- RTX Corporation

- L3Harris Technologies, Inc.

- SITA N.V.

- Honeywell International Inc.

- Frequentis AG

- ACAMS AS

- Searidge Technologies

- Saab AB

- Rohde & Schwarz USA, Inc. (Rohde & Schwarz GmbH & Co. KG)

- General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- Leonardo S.p.A

- NEC Corporation

- Intelcan Technosystems Inc.

- Aquila Air Traffic Management Services Limited

- ARTISYS, s.r.o.

- Leidos Holdings, Inc.

Leer el Análisis de las Empresas del Mercado de Equipos de Control de Tráfico Aéreo

Oportunidades de mercado y perspectivas futuras

Los grandes programas de modernización de varios años generan un espacio en blanco claro para la sustitución de gran volumen de hardware de vigilancia, comunicaciones y conmutación de voz, además de las capas de integración necesarias para conectarlos. En Estados Unidos, el programa BNATCS de la FAA y los planes de modernización relacionados definen una hoja de ruta de equipos concreta que incluye cientos de reemplazos de radares, decenas de miles de radios y cientos de conmutadores de voz digitales, empujando la demanda más allá de las actualizaciones puntuales hacia paquetes de despliegue estandarizados y repetibles, y capacidades de puesta en marcha escalables.

Una segunda banda de oportunidad está surgiendo en torno a la gestión de flujos, las operaciones basadas en trayectorias y el intercambio interoperable de datos, donde los nuevos despliegues de equipos necesitan cada vez más ser compatibles con el intercambio de información al estilo SWIM/FF-ICE y los requisitos de ATFM. La OACI está llevando a cabo una consulta global para exigir servicios de ATFM en el espacio aéreo controlado y los aeródromos designados, con una revisión planificada por la Comisión de Navegación Aérea en junio de 2026, lo que anima a los ANSP a adquirir o renovar las bases de vigilancia y comunicaciones que alimentan las herramientas automatizadas de gestión de flujos. En Europa, programas de EUROCONTROL como la Gestión Integrada de Red, con funcionalidad de gestión de trayectorias que pasará a nuevas oleadas de despliegue a partir de 2026, refuerzan la demanda de posiciones de trabajo del controlador modernizadas, voz basada en IP y entradas de vigilancia que puedan respaldar operaciones a escala de red en lugar de actualizaciones aisladas de instalaciones.

Desarrollos Recientes de la Industria en el Mercado de Equipos de Control de Tráfico Aéreo

- Julio de 2026: L3Harris recibió un contrato de la FAA para modernizar la vigilancia del espacio aéreo mediante la actualización de más de 700 estaciones terrestres, con el fin de mejorar los datos de posicionamiento de vuelo basados en satélite. La adjudicación fortalece la presencia de L3Harris en los ciclos de renovación de infraestructura de vigilancia a nivel nacional y respalda transiciones más amplias hacia arquitecturas de monitoreo centradas en datos.

- Junio de 2026: La FAA adjudicó a Air Space Intelligence un contrato de 12 años por 875 millones de USD para proporcionar Servicios de Datos de Gestión de Flujos, incluida la capacidad SMART habilitada por IA para la identificación proactiva de retrasos. El programa desplaza el énfasis de las adquisiciones hacia la gestión de flujos asistida por IA e incrementa los requisitos de integración entre las herramientas de decisión operativa y la infraestructura ATC heredada.

- Abril de 2024: EUROCONTROL y varios ANSP iniciaron la primera oleada de despliegue del programa de Gestión Integrada de Red, permitiendo mejores operaciones basadas en trayectorias y el intercambio interoperable de datos en las redes ATM europeas. El esfuerzo consolidó las bases de vigilancia e intercambio de datos a escala de red para respaldar despliegues escalables y la coordinación transfronteriza.

Mercado de Equipos de Control de Tráfico Aéreo Alcance del informe y metodología de investigación

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Comunicación

- Equipos de Navegación

- Sistemas de Vigilancia/Automatización

- Módulos de Torre Remota/Digital

- Por Usuario Final

- Comercial

- Militar

- Por Tipo de Aeropuerto

- Aeropuertos Brownfield

- Aeropuertos Greenfield

- Por Categoría de Inversión

- Nuevas Instalaciones

- Modernización y Actualización

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de control de tráfico aéreo?

El mercado de equipos de control de tráfico aéreo fue valorado en USD 13,09 mil millones en 2026 y se prevé que alcance USD 19,59 mil millones para 2031, reflejando una CAGR del 8,39%.

¿Qué región lidera el gasto en equipos de control de tráfico aéreo?

América del Norte mantuvo el 40,20% de los ingresos globales en 2025, impulsada por el plan de modernización de USD 15 mil millones de la Administración Federal de Aviación.

¿Por qué las torres digitales están ganando terreno?

Las torres digitales o remotas reducen los costos de personal y permiten gestionar múltiples aeropuertos pequeños desde un único centro, impulsando una CAGR del 10,86% para este segmento.

¿Cómo influyen los mandatos de ADS-B en la demanda?

La equipación obligatoria de ADS-B Out generó ventas sostenidas de modernización para transpondedores y estaciones terrestres de vigilancia, elevando la CAGR del mercado en aproximadamente un 1,8%.

¿Qué papel desempeña la inteligencia artificial en el control de tráfico aéreo?

Las plataformas de inteligencia artificial pronostican la congestión, optimizan las secuencias y restauran la capacidad perdida por condiciones meteorológicas, con pruebas en vivo en Heathrow que demuestran ganancias de eficiencia del 20%.

¿Qué empresas dominan el panorama competitivo?

Thales Group, Indra Sistemas S.A. y RTX Corporation se encuentran entre los líderes, respaldados por pedidos crecientes de suites completamente integradas de comunicación, vigilancia y automatización.

Última actualización de la página el: