Tamaño y Participación del Mercado de Gestión del Tráfico Aéreo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Tráfico Aéreo por Mordor Intelligence

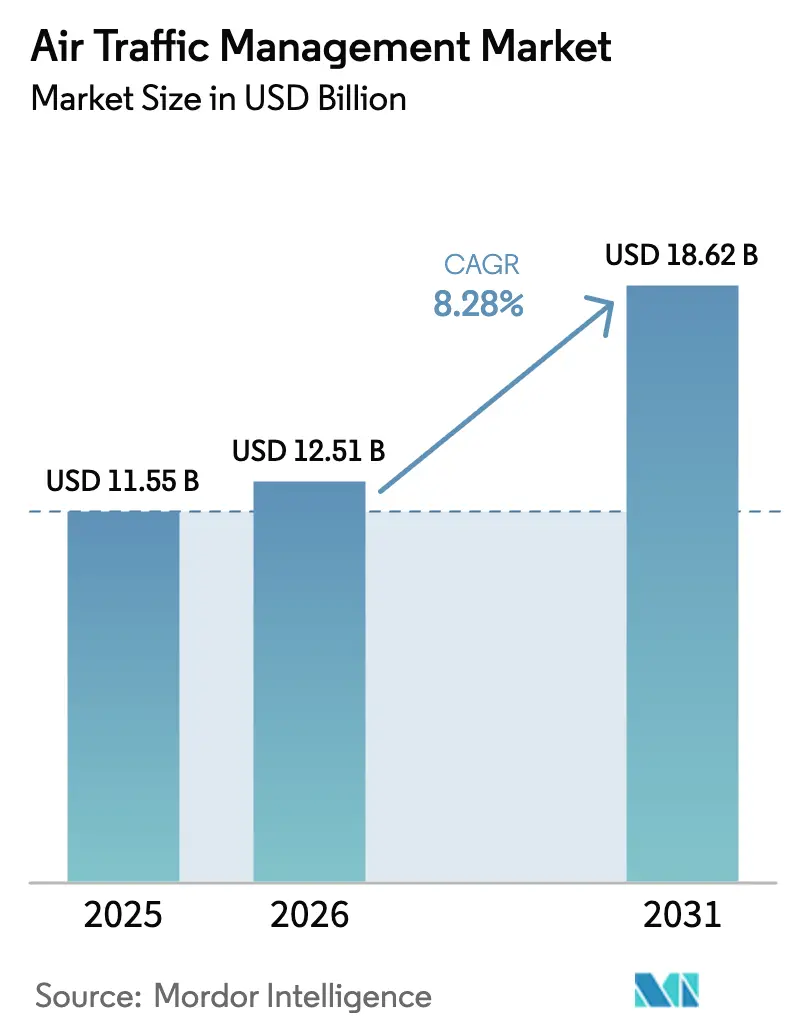

Se espera que el tamaño del mercado de gestión del tráfico aéreo crezca de USD 11,55 mil millones en 2025 a USD 12,51 mil millones en 2026, y se prevé que alcance USD 18,62 mil millones en 2031, con una CAGR del 8,28% durante el período 2026-2031. La sólida recuperación de la demanda de pasajeros, las actualizaciones de vigilancia exigidas por regulación y la expansión de los corredores para drones están acelerando el cambio de arquitecturas centradas en radar y hardware hacia arquitecturas habilitadas por satélite y definidas por software. América del Norte sigue siendo el ancla de ingresos, dado que los despliegues de NextGen están en gran medida completados; sin embargo, la región de Asia-Pacífico lidera el crecimiento incremental, con China, India y el Sudeste Asiático ejecutando programas paralelos de ampliación de pistas y aumento de satélites. Los flujos de capital también se orientan hacia la automatización, con herramientas de gestión del flujo basadas en inteligencia artificial que reducen los minutos de retraso y aumentan la capacidad sin necesidad de nuevas infraestructuras físicas. La intensidad competitiva se amplía a medida que los nuevos participantes nativos en software agrupan aplicaciones modulares que se integran fácilmente con los activos de vigilancia heredados, erosionando el dominio tradicional de los contratistas de defensa. Por último, la ciberresiliencia y las brechas en la plantilla de controladores constituyen una doble restricción, lo que obliga a los proveedores de servicios de navegación aérea a equilibrar la inversión tecnológica con la retención del capital humano y el refuerzo de la seguridad.

Conclusiones Clave del Informe

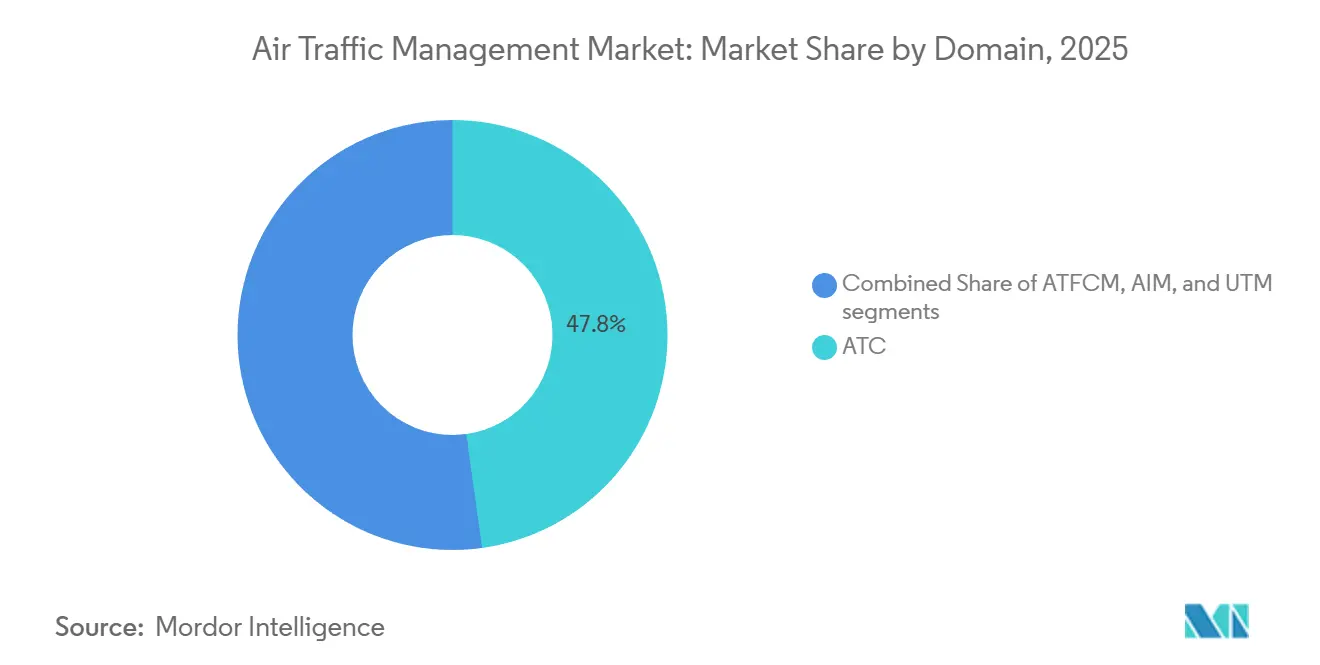

- Por dominio, el control del tráfico aéreo (ATC) representó el 47,80% de la participación del mercado de gestión del tráfico aéreo en 2025, mientras que la gestión del tráfico no tripulado (UTM) se espera que se expanda a una CAGR del 11,00% hasta 2031.

- Por componente, el hardware representó el 64,10% del tamaño del mercado de gestión del tráfico aéreo en 2025; el software avanza a una CAGR del 8,65%.

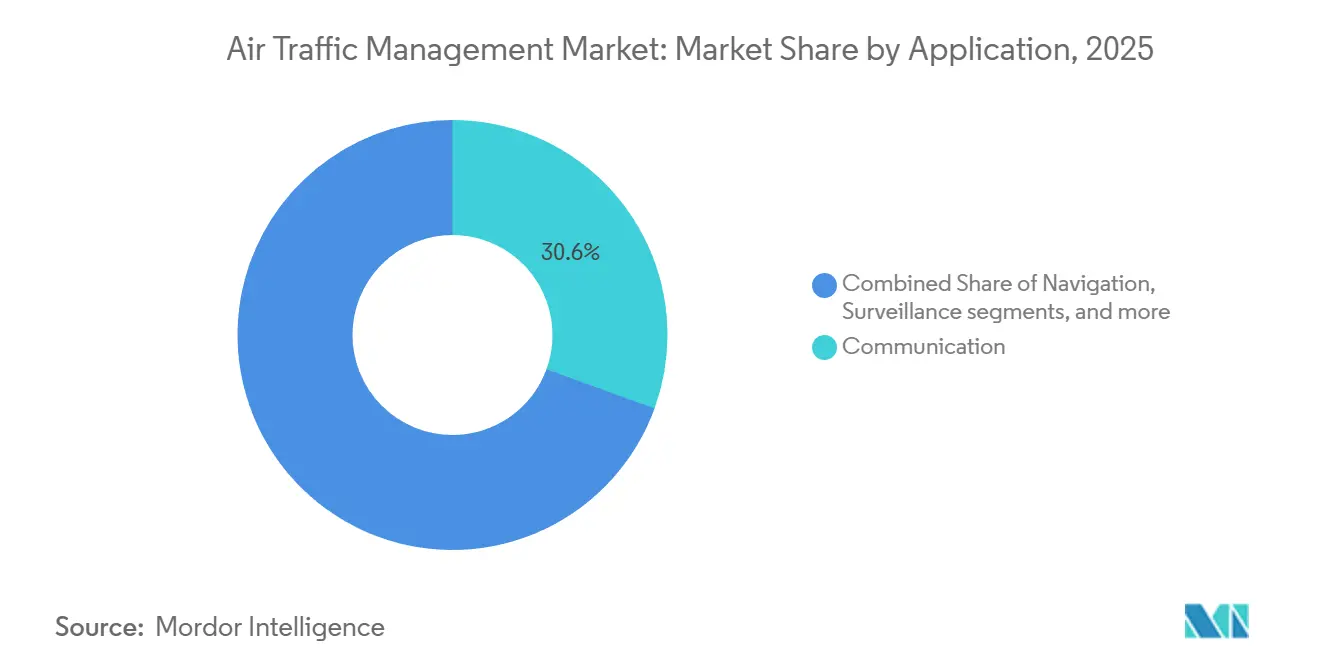

- Por aplicación, los sistemas de comunicación retuvieron una participación del 30,55% en 2025, mientras que las herramientas de automatización y apoyo a la toma de decisiones crecen a una CAGR del 9,22%.

- Por uso final, la aviación comercial representó una participación del 63,75% en 2025; se proyecta que la movilidad aérea urbana (UAM) y los operadores de drones se expandan a una CAGR del 11,50% hasta 2031.

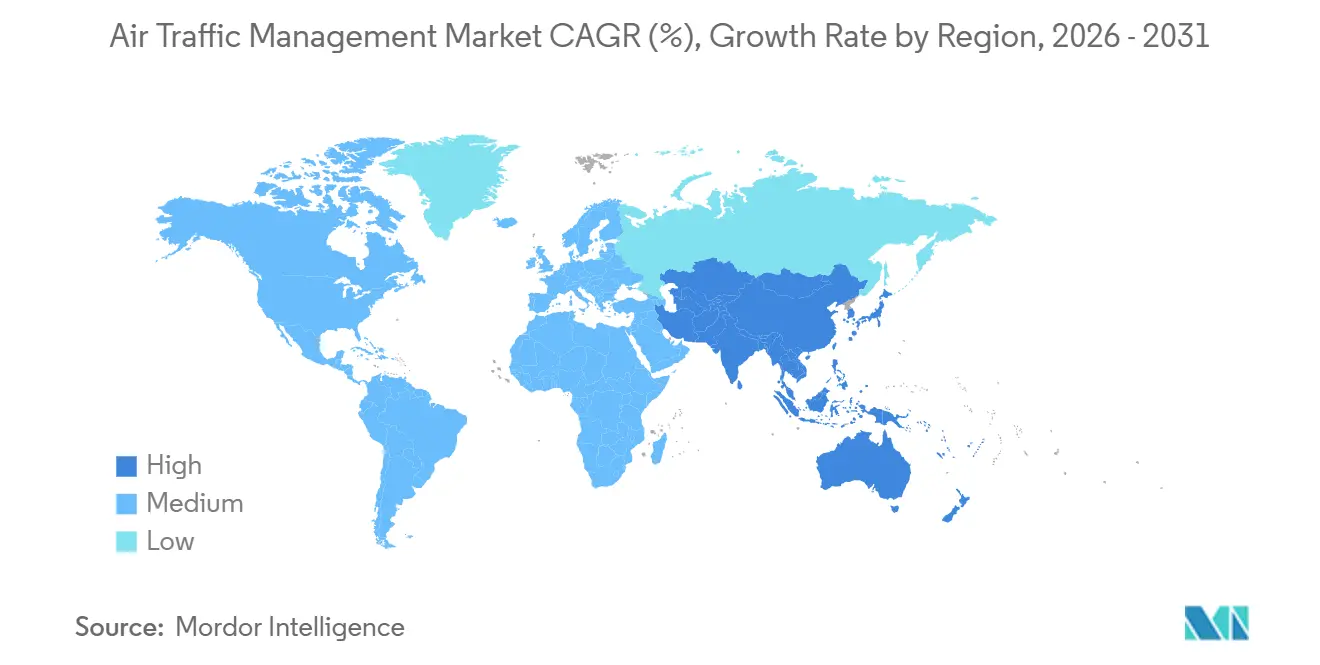

- Por geografía, América del Norte capturó el 32,65% del tamaño del mercado de gestión del tráfico aéreo en 2025; la región de Asia-Pacífico es la de mayor crecimiento, con una CAGR del 8,80%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Gestión del Tráfico Aéreo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la infraestructura aeroportuaria para apoyar el creciente tráfico aéreo | +1.8% | Global, concentrado en APAC y MEA | Mediano plazo (2-4 años) |

| Mandatos regulatorios para ADS-B y navegación basada en el rendimiento (PBN) | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de las operaciones comerciales con drones que requieren la integración de U-space/UTM | +1.5% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Grandes inversiones en los programas de cielo digital NextGen y SESAR | +1.0% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de soluciones de gestión del flujo del tráfico aéreo basadas en inteligencia artificial | +0.9% | Global | Mediano plazo (2-4 años) |

| Incentivos para rutas de vuelo sostenibles y sistemas de gestión del tráfico aéreo compatibles con combustible de aviación sostenible | +0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Infraestructura Aeroportuaria para Apoyar el Creciente Tráfico Aéreo

Las expansiones aeroportuarias en Asia-Pacífico y Oriente Medio están catalizando pedidos de sistemas avanzados de movimiento en superficie y multilateración. La terminal satélite de Beijing Daxing añadió capacidad para 45 millones de pasajeros anuales y requirió un A-SMGCS de nueva generación que fusiona radar terrestre, ADS-B y análisis de cámaras en tiempo real.[1]Fuente: Administración de Aviación Civil de China, "Expansiones Aeroportuarias," caac.gov.cn India adjudicó USD 1.200 millones para modernizar 37 aeropuertos con torres digitales y multilateración, reduciendo la carga de trabajo de los controladores mientras se preservan los márgenes de seguridad. Arabia Saudita ha comprometido USD 800 millones para actualizar dos centros neurálgicos con aumento basado en satélite, con el objetivo de duplicar el volumen de pasajeros para 2030. Cada proyecto establece una columna vertebral digital integrada que vincula los activos de pista, los centros en ruta y la aviónica de cabina, posicionando a la región para un crecimiento sostenido del tráfico que ya no puede depender únicamente del radar heredado. IATA prevé que la región de Asia-Pacífico albergará el 50% del tráfico global para 2030, lo que convierte la modernización en una necesidad y no en una mejora discrecional.

Mandatos Regulatorios para ADS-B y Navegación Basada en el Rendimiento

Las normativas ADS-B y PBN están comprimiendo los ciclos de actualización tanto en hardware como en software en el Mercado de Gestión del Tráfico Aéreo. Los mandatos de la FAA ya exigen ADS-B Out, y los textos de orientación emitidos en 2024 incentivan las pantallas de cabina que aprovechan el ADS-B In para la conciencia situacional del tráfico. Europa amplió los requisitos de PBN a 140 aeropuertos para 2025, lo que permite rutas más eficientes en consumo de combustible y reduce el consumo promedio entre un 5 y un 8% por vuelo. La normativa ADS-B de Japón por encima del FL 290 impulsó el retiro de radares y el despliegue de estaciones terrestres satelitales. Los flujos de cumplimiento estimulan la demanda inmediata de hardware al tiempo que crean oportunidades sostenidas en software, ya que los flujos de datos brutos de ADS-B requieren un filtrado sofisticado para evitar la sobrecarga de los controladores. La OACI reporta una cobertura global de ADS-B del 85% para 2025, aunque persisten brechas de interoperabilidad.

Aumento de las Operaciones Comerciales con Drones que Requieren la Integración de U-space/UTM

El tráfico de drones está impulsando la necesidad de una estructura de gestión paralela. Las normas a nivel de la UE exigen identificaciones electrónicas y resolución automatizada de conflictos en zonas U-space en 28 países, lo que permite la entrega de alta densidad con drones mientras se mantiene la seguridad de los vuelos tripulados. Los sitios piloto de UTM de la FAA ahora admiten operaciones BVLOS de Amazon, Wing y UPS, demostrando una coordinación escalable a bajas altitudes. China emitió cinco licencias de UTM que cubren corredores donde los vuelos diarios de drones superan los 3.000, subrayando la viabilidad comercial de la desconflicción automatizada. Los ensayos de la NASA mostraron que 50 vuelos simultáneos de drones urbanos pueden coexistir de forma segura utilizando conjuntos de reglas automatizadas, una densidad inviable con el ATC basado en voz.[2]Fuente: Administración Nacional de Aeronáutica y del Espacio, "Programa Piloto UTM," nasa.gov En consecuencia, el capital de riesgo fluye hacia plataformas UTM centradas en software, lo que señala una convergencia a largo plazo entre el ATC heredado y los ecosistemas emergentes de drones.

Grandes Inversiones en los Programas de Cielo Digital NextGen y SESAR

NextGen y SESAR asignan presupuestos de varios miles de millones de dólares para digitalizar el espacio aéreo. NextGen superó un gasto acumulado de USD 7.800 millones en 2025, con autorizaciones de texto de comunicación de datos en 89 torres, reduciendo 3,2 minutos los tiempos promedio de salida. El Cielo Europeo Digital de SESAR destina EUR 1.600 millones (USD 1.880 millones) hasta 2030 para servicios alojados en la nube, predicción de trayectorias impulsada por inteligencia artificial y centros virtuales que permiten a los controladores gestionar cualquier sector desde cualquier estación de trabajo certificada. Las API estandarizadas reducen la barrera de entrada para aplicaciones de terceros, como el mantenimiento predictivo y los datos meteorológicos de alta resolución, reflejando el cambio en las telecomunicaciones de ecosistemas verticalmente integrados a ecosistemas de plataforma. Estas inversiones a largo plazo sustentan el crecimiento estructural del mercado de gestión del tráfico aéreo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad en sistemas de gestión del tráfico aéreo virtualizados y centrados en la red | -0.8% | Global, acentuado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Altos requisitos de capital para la transición de radar a sistemas CNS/ATM basados en satélite | -1.2% | Mercados en desarrollo | Mediano plazo (2-4 años) |

| Brechas en la plantilla de proveedores de servicios de navegación aérea (ANSP) y fatiga de los controladores | -1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Falta de alineación regulatoria para la implementación transfronteriza de UTM | -0.7% | Regiones fronterizas globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad en Sistemas Virtualizados y Centrados en la Red

La migración a arquitecturas basadas en IP y en la nube expone nuevas superficies de ataque. Una auditoría de la GAO reveló debilidades de autenticación en la Comunicación de Datos, lo que llevó a la implementación de inicios de sesión obligatorios con múltiple factor de autenticación para 2025.[3]Fuente: Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Ciberseguridad de NextGen," gao.gov EUROCONTROL registró un aumento del 34% en los intentos de intrusión a los ANSP en 2025, con sondeos dirigidos a enlaces satelitales y flujos de ADS-B. La enmienda al Anexo 17 de la OACI exige la gestión de la ciberseguridad, pero permite plazos de cumplimiento hasta 2030, lo que crea una exposición al riesgo a corto plazo. Los ANSP europeos planean gastar EUR 500 millones (USD 586,62 millones) en el refuerzo cibernético hasta 2028, redirigiendo fondos de proyectos de capacidad y moderando el impulso del gasto a corto plazo.

Altos Requisitos de Capital para CNS/ATM Satelital

Una migración completa de la vigilancia por radar a la vigilancia satelital cuesta entre 200 y 400 millones de USD para un proveedor de servicios de navegación aérea de tamaño mediano, lo que supera el presupuesto anual total de muchos países de África y América del Sur. El plan decenal de India asciende a 3.500 millones de USD, financiado mediante préstamos gubernamentales, asociaciones público-privadas y otras fuentes de financiamiento. Los costos de operación dual durante la transición amplifican la carga en el Mercado de Gestión del Tráfico Aéreo, lo que ralentiza la adopción y crea un panorama de capacidad de dos niveles en el que los mercados maduros avanzan rápidamente mientras las regiones emergentes se quedan rezagadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dominio: UTM Interrumpe la Hegemonía Tradicional del ATC

El ATC controló el 47,80% de los ingresos de 2025; el UTM muestra una CAGR del 11,00% a medida que proliferan las entregas con drones y las redes de eVTOL. El tamaño del mercado de gestión del tráfico aéreo para las aplicaciones de ATC sigue siendo grande porque el 90% de los vuelos de pasajeros globales aún depende de los canales de voz controlador-piloto. Las actualizaciones de STARS en 89 sitios de EE. UU. mejoraron la detección de conflictos, ilustrando ganancias de eficiencia incrementales dentro de los paradigmas heredados. El asignador de franjas horarias asistido por inteligencia artificial de EUROCONTROL procesó más de 30.000 planes de vuelo diarios en 2025, lo que indica que las capas de aprendizaje automático pueden injertarse en el ATC existente sin una sustitución total. Por el contrario, el diseño digital nativo del UTM admite desconflicción automatizada, identificaciones electrónicas y orquestación en la nube. Las 28 zonas U-space de Europa y los corredores de drones con licencia de China demuestran la viabilidad comercial.

Por lo tanto, está surgiendo una infraestructura paralela. Las plataformas híbridas de Thales y Frequentis ya conectan el control del tráfico aéreo clásico con la gestión de drones a baja altitud a través de capas de conciencia situacional compartida. A medida que los vuelos globales de drones superen la proyección de la OACI de 10 millones diarios para 2030, la demanda de soluciones unificadas y ricas en API se intensificará. Los nuevos participantes que se centran en la orquestación de software en lugar de la fabricación de hardware encuentran un mercado receptivo, creando nuevas fuentes de valor más allá de las actualizaciones de radar tradicionales.

Por Componente: El Software Emerge de la Sombra del Hardware

El hardware aún mantiene una participación del 64,10%, dado los largos ciclos de adquisición de radares, antenas ADS-B y radios VHF; sin embargo, el software avanza a una CAGR del 8,65%. La participación del mercado de gestión del tráfico aéreo para el hardware sigue anclada por contratos plurianuales, como el despliegue de Modo S de EUR 120 millones (USD 130,50 millones) de España. La actualización de torres militares de USD 95 millones de L3Harris muestra la demanda de defensa de radares de estado sólido. Sin embargo, los procesadores de datos de vuelo virtualizados y los paquetes de apoyo a la toma de decisiones basados en suscripción están ganando terreno. NAV CANADA redujo los servidores locales en un 60% tras migrar a un sistema de datos de vuelo en la nube, demostrando las ventajas de costos.

El valor del software aumenta a medida que los controladores dependen de análisis predictivos que incorporan datos de vigilancia, meteorología y preferencias de las aerolíneas. SESAR asignó EUR 600 millones (USD 623,54 millones) hasta 2027 para la predicción de trayectorias mediante inteligencia artificial y centros virtuales que reubican las estaciones de trabajo de los controladores en clústeres en la nube. Las empresas emergentes ahora pueden competir ofreciendo módulos de API ligeros, como lo evidencia la recaudación de USD 34 millones de Airspace Intelligence para su plataforma de optimización de vuelos con inteligencia artificial. Los ingresos recurrentes por licencias reconfiguran la economía de los proveedores, inclinando el equilibrio del poder de negociación hacia los desarrolladores ágiles.

Por Aplicación: La Automatización Supera a la Comunicación

Las plataformas de comunicación, incluidas VHF y Comunicación de Datos, representaron el 30,55% de los ingresos en 2025; las soluciones de automatización crecieron al ritmo más rápido, con una CAGR del 9,22%. La autorización de texto de Comunicación de Datos indica que la comunicación está evolucionando, pero su función sigue siendo transaccional. Las capas de automatización, en cambio, despliegan inteligencia artificial para la detección de conflictos y las rutas dinámicas, elevando el rendimiento con una intervención humana mínima. La reducción de retrasos de 1,8 minutos de EUROCONTROL y la ganancia de rendimiento del 12% de la NASA validan los puntos de prueba.

Los segmentos de navegación y vigilancia también están evolucionando hacia el aumento satelital y el ADS-B espacial. La cobertura global de Aireon permitió una separación oceánica de 15 millas náuticas, ahorrando USD 300 millones en combustible para los operadores transatlánticos y demostrando que las innovaciones en vigilancia pueden generar rápidos retornos para las aerolíneas. Los paquetes de automatización combinan cada vez más estos flujos de datos, subrayando la convergencia entre los silos de aplicaciones y apoyando una mayor penetración del software.

Por Uso Final: La Movilidad Aérea Urbana Redefine los Límites

La aviación comercial retuvo una participación del 63,75% en 2025; no obstante, se proyecta que la UAM y los operadores de drones crezcan a una CAGR del 11,50%, redefiniendo el mercado total direccionable de gestión del tráfico aéreo. La recuperación de pasajeros por encima de los niveles previos a la pandemia refuerza el gasto de la aviación comercial en actualizaciones de capacidad, como centros virtuales y torres digitales. La demanda militar y gubernamental se mantiene estable, pero se orienta hacia soluciones comerciales disponibles en el mercado (COTS) para reducir los costos del ciclo de vida, como lo ilustra la adopción de plataformas COTS por parte de la Fuerza Aérea de los EE. UU.

La UAM está escalando rápidamente a medida que el certificado de tipo de Joby y los ensayos de vertipuerto de Volocopter pasan del concepto a la operación. La logística con drones, con el medio millón de vuelos autónomos proyectados por Amazon en 2025, destaca la necesidad de tráfico monetizable que requiere gestión automatizada. Estos nuevos participantes operan a altitudes que históricamente no han sido gestionadas, creando grupos de ingresos incrementales para los proveedores de UTM mientras presionan a los reguladores para que elaboren conjuntos de normas integradas.

Análisis Geográfico

América del Norte lideró con el 32,65% de los ingresos en 2025, aprovechando los activos maduros de NextGen y la primera red de ADS-B espacial del mundo. Las autorizaciones de texto de Comunicación de Datos de la FAA gestionan millones de mensajes, reduciendo la carga de trabajo de los controladores y aumentando el rendimiento de las pistas durante los períodos pico. La vigilancia polar de NAV CANADA desbloqueó una separación de 15 millas náuticas, generando USD 300 millones anuales en ahorros de combustible para las aerolíneas y reforzando el liderazgo innovador de la región. Persisten las escaseces de personal; el 14% de las instalaciones opera por debajo del número óptimo de efectivos, lo que obliga a las horas extraordinarias y aumenta el riesgo de fatiga.

La región de Asia-Pacífico registra el crecimiento más rápido con una CAGR del 8,80%, ya que China invierte USD 1.700 millones en aumento satelital e India ejecuta un plan de modernización de 37 aeropuertos por USD 1.200 millones. El mandato de ADS-B de Japón acelera el retiro del radar, y los ensayos de descenso optimizado con combustible de aviación sostenible de Singapur demuestran el liderazgo regional en sostenibilidad. Muchos estados saltan directamente del radar heredado hacia CNS/ATM satelital, comprimiendo los plazos de despliegue y reduciendo los costos de mantenimiento a largo plazo. Sin embargo, las brechas de financiación en partes del Sudeste Asiático y Oceanía aún retrasan la cobertura total, creando niveles mixtos de preparación en la subregión.

Europa avanza bajo la política del Cielo Único Europeo y la iniciativa del Cielo Digital Europeo de SESAR, canalizando EUR 1.600 millones (USD 1.880 millones) hacia servicios en la nube y centros virtuales. La expansión de U-space a 28 zonas posiciona al bloque como pionero en el tráfico de drones, al tiempo que enfatiza la ciberseguridad tras un aumento del 34% en las intrusiones. Oriente Medio invierte fuertemente: la actualización SBAS de USD 800 millones de Arabia Saudita tiene como objetivo duplicar el número de pasajeros para 2030. Los Emiratos Árabes Unidos despliegan torres remotas para centralizar el control, demostrando apetito por los saltos tecnológicos. América del Sur y África se quedan atrás debido a las limitaciones de capital; solo 18 estados africanos poseen infraestructura ADS-B, y la cobertura de multilateración sigue siendo irregular. Los préstamos del Banco Mundial sustentan los esfuerzos de modernización en Brasil, pero la adopción general se rezaga respecto a la de los países de altos ingresos.

Panorama Competitivo

El mercado de gestión del tráfico aéreo está moderadamente concentrado, con algunos proveedores multinacionales que mantienen contratos a largo plazo con los ANSP y poseen una experiencia regulatoria significativa. El contrato de USD 1.200 millones de Thales en India destaca su capacidad en la integración de plataformas llave en mano. Collins Aerospace reportó USD 1.800 millones en ingresos de gestión del tráfico aéreo en 2024, impulsados por sus sistemas de voz ARINC, que sirven como base para paquetes de actualización más amplios. L3Harris aseguró un contrato de USD 95 millones con la Fuerza Aérea de los EE. UU. para una actualización de torres COTS, demostrando su atractivo en aplicaciones militares.

La disrupción en el mercado está emergiendo de los actores centrados en software. El contrato de AUD 45 millones (USD 30,01 millones) de Adacel en Australia utiliza una plataforma de voz definida por software que reduce los requisitos de hardware en un 50%. AirportConnect Open de SITA emplea API estandarizadas para crear un ecosistema de aplicaciones similar a las tiendas de aplicaciones móviles, atrayendo a ocho proveedores externos en pocos meses. Frequentis y Leonardo se centran en servicios UTM certificados en el U-space de Europa, abriendo una nueva fuente de ingresos vinculada al tráfico de drones. La plataforma de análisis Forge de Honeywell predice las necesidades de mantenimiento para 15 ANSP, enfatizando la creciente demanda de soluciones basadas en datos para optimizar el tiempo de actividad del sistema.

Las colaboraciones estratégicas se están expandiendo hacia áreas como la vigilancia espacial y la cadena de bloques para la integridad de los datos. Northrop Grumman se asocia con Aireon para extender la cobertura de ADS-B a las regiones polares. Al mismo tiempo, la solicitud de patente de la OACI en 2024 para la verificación de planes de vuelo basada en cadena de bloques indica el interés institucional en las tecnologías de libro mayor distribuido. El panorama competitivo está evolucionando hacia la experiencia en computación en la nube, inteligencia artificial y estrategias de API abiertas, alejándose del enfoque tradicional en las capacidades de fabricación de radar.

Líderes de la Industria de Gestión del Tráfico Aéreo

Thales Group

RTX Corporation

L3Harris Technologies, Inc.

Honeywell International Inc.

Indra Sistemas, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Thales y Stinville aseguraron un contrato con CORPAC para implementar el sistema TopSky-AMHS, un paso fundamental en la modernización del tráfico aéreo de Perú. Con más de 35 sitios, el sistema mejorará la comunicación entre los centros de control del tráfico aéreo, los aeropuertos y los ANSP internacionales, garantizando el cumplimiento de las normas de la OACI. Esta iniciativa refuerza la posición de Thales en el sector de la aviación de América del Sur al tiempo que avanza en la infraestructura aeronáutica de Perú. Estratégicamente, mejora la conectividad regional en las Américas, Europa y América Central, posicionando a Perú como un centro clave en la gestión global del tráfico aéreo e impulsando la eficiencia operativa en la región.

- Septiembre de 2025: SITA lanzó ATC Bridge, una plataforma en la nube basada en SaaS diseñada para abordar las limitaciones de los sistemas de comunicación de control del tráfico aéreo heredados. Este desarrollo permite a las Autoridades de Aviación Civil y a los ANSP mejorar la eficiencia operativa mediante una comunicación segura, escalable y rentable.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión del tráfico aéreo (ATM) como todo sistema de uso civil, subsistema y conjunto de software que permite a las aeronaves comunicarse, navegar, monitorear y recibir secuenciación automatizada mientras se desplazan por el espacio aéreo controlado o en las superficies aeroportuarias. Esto abarca los centros convencionales de control del tráfico aéreo, las herramientas de gestión de flujos, los servicios de información aeronáutica y las capas emergentes de gestión del tráfico no tripulado.

Exclusión del alcance: las redes de mando y control de uso exclusivamente militar que nunca interactúan con las regulaciones de la aviación civil quedan fuera de la estimación.

Descripción general de la segmentación

- Por Dominio

- Control del Tráfico Aéreo (ATC)

- Gestión del Flujo y la Capacidad del Tráfico Aéreo (ATFCM)

- Gestión de la Información Aeronáutica (AIM)

- Gestión del Tráfico No Tripulado (UTM)

- Por Componente

- Hardware

- Software

- Servicios

- Por Aplicación

- Comunicación

- Navegación

- Vigilancia

- Automatización y Apoyo a la Toma de Decisiones

- Por Uso Final

- Aviación Comercial

- Militar y Gubernamental

- Movilidad Aérea Urbana (UAM) y Operadores de Drones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con proveedores de servicios de navegación aérea, jefes de operaciones aeroportuarias, gerentes de producto de OEM de aviónica y estrategas de plataformas de drones comerciales en América del Norte, Europa, Asia-Pacífico y el Golfo validaron los rangos de precios, los retrasos en implementación y los ciclos de renovación de licencias de software que las fuentes públicas raramente cuantifican. Las conversaciones también aclararon las restricciones de financiamiento regional antes de la finalización del modelo.

Investigación documental

Examinamos datos abiertos de fuentes autorizadas, como las estadísticas de tráfico de la ICAO, los registros de movimientos de vuelo OPSNET de la FAA, los paneles PRISME de Eurocontrol y los boletines anuales de tráfico de ACI World e IATA. Las publicaciones regulatorias sobre mandatos ADS-B, los documentos presupuestarios de SESAR y NextGen, y los registros de envíos aduaneros de radares y radios VHF complementaron la base. Cuando la granularidad por empresa fue relevante, los analistas de Mordor recurrieron a D&B Hoovers y Dow Jones Factiva para verificar de forma cruzada las divisiones de ingresos y las adjudicaciones de contratos. Los ejemplos anteriores ilustran, sin agotar, el conjunto de fuentes secundarias consultadas para obtener cifras y contexto.

Un segundo análisis conectó los cronogramas de políticas con las curvas de adopción tecnológica, creando así una cronología que orienta los puntos de inflexión del pronóstico.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente del volumen de tráfico parte de los movimientos de vuelo controlado de 2024, los kilómetros por asiento y los recuentos de registros de drones, que luego se valoran utilizando precios de venta promedio muestreados y tarifas de servicio. Los resultados se corroboran mediante consolidaciones selectivas ascendentes de proveedores y verificaciones de canales para ajustar los valores atípicos. Los principales impulsores dentro del modelo incluyen: 1) ampliaciones de pistas y utilización de capacidad, 2) tasas de equipamiento ADS-B, 3) gasto de capital asignado por los principales ANSP, 4) crecimiento de las horas de vuelo de drones comerciales y 5) tendencias de ASP de aviónica ajustadas por inflación. La regresión multivariante combinada con el análisis de escenarios proyecta estas variables hasta 2030, y las brechas en los insumos ascendentes se cubren con rangos de coeficientes conservadores discutidos con los entrevistados.

Ciclo de validación de datos y actualización

Los resultados superan los umbrales de varianza frente a indicadores independientes, como el crecimiento de los feeds ADS-B satelital y la ejecución presupuestaria de los ANSP. Una revisión interna por pares señala las anomalías, seguida de la aprobación de un responsable senior. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras impactos regulatorios o de tráfico de carácter significativo.

Por qué la línea base de gestión del tráfico aéreo de Mordor inspira confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes inclusiones de ingresos, tratamientos de divisas y cadencias de actualización. Los compradores frecuentemente se enfrentan a una dispersión que complica la definición de presupuestos.

Los principales factores de brecha en la literatura actual derivan de si se contabilizan las plataformas de tráfico no tripulado, cómo se combinan los servicios de consultoría con las ventas de hardware y el rigor de las verificaciones cruzadas primarias sobre la dispersión de precios regional. La definición de alcance disciplinada de Mordor, la actualización anual y los libros de precios anclados en entrevistas reducen esas incertidumbres.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,55 B (2025) | Mordor Intelligence | - |

| USD 9,38 B (2024) | Global Consultancy A | Omite UTM y valora únicamente el hardware de comunicaciones, creando una base conservadora |

| USD 14,79 B (2024) | Industry Consultancy B | Agrega los ingresos por servicios de consultoría con las ventas de sistemas, inflando los totales |

| USD 11,83 B (2025) | Regional Consultancy C | Mantiene el tipo de cambio en los niveles de 2022 y aplica una escalada uniforme del ASP sin validación mediante entrevistas |

En conjunto, la comparación muestra que la cifra de Mordor se sitúa en el rango medio; sin embargo, es la única vinculada de forma transparente a estadísticas de tráfico verificables, insumos de precios de múltiples fuentes y un ciclo de actualización anual documentado, lo que proporciona a los tomadores de decisiones una línea base replicable y equilibrada.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo crece el mercado de gestión del tráfico aéreo entre 2026 y 2031?

El mercado de gestión del tráfico aéreo se expande a una CAGR del 8,28%, escalando de USD 12,51 mil millones en 2026 a USD 18,62 mil millones en 2031.

¿Qué segmento se proyecta como el de mayor crecimiento para 2031?

Se prevé que el UTM registre una CAGR del 11,00% hasta 2031 a medida que las entregas con drones y las redes de eVTOL escalan.

¿Por qué Asia-Pacífico atrae la mayor tasa de crecimiento?

Los gobiernos de China, India y el Sudeste Asiático están invirtiendo fuertemente en vigilancia basada en satélite y nuevas pistas, impulsando la CAGR regional al 8,80%.

¿Qué está impulsando el cambio del hardware al software?

El alojamiento en la nube, los procesadores de datos de vuelo virtualizados y el apoyo a la toma de decisiones basado en inteligencia artificial reducen los costos de capital y permiten modelos de ingresos por suscripción, lo que impulsa una adopción más rápida del software.

¿Cómo se están abordando los riesgos de ciberseguridad?

Los ANSP están implementando autenticación de múltiple factor, asignando presupuestos dedicados para el monitoreo de amenazas y alineándose con los requisitos de gestión de ciberseguridad del Anexo 17 de la OACI.

Última actualización de la página el: