Tamaño y Participación del Mercado de Gestión del Tráfico Aéreo en América

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

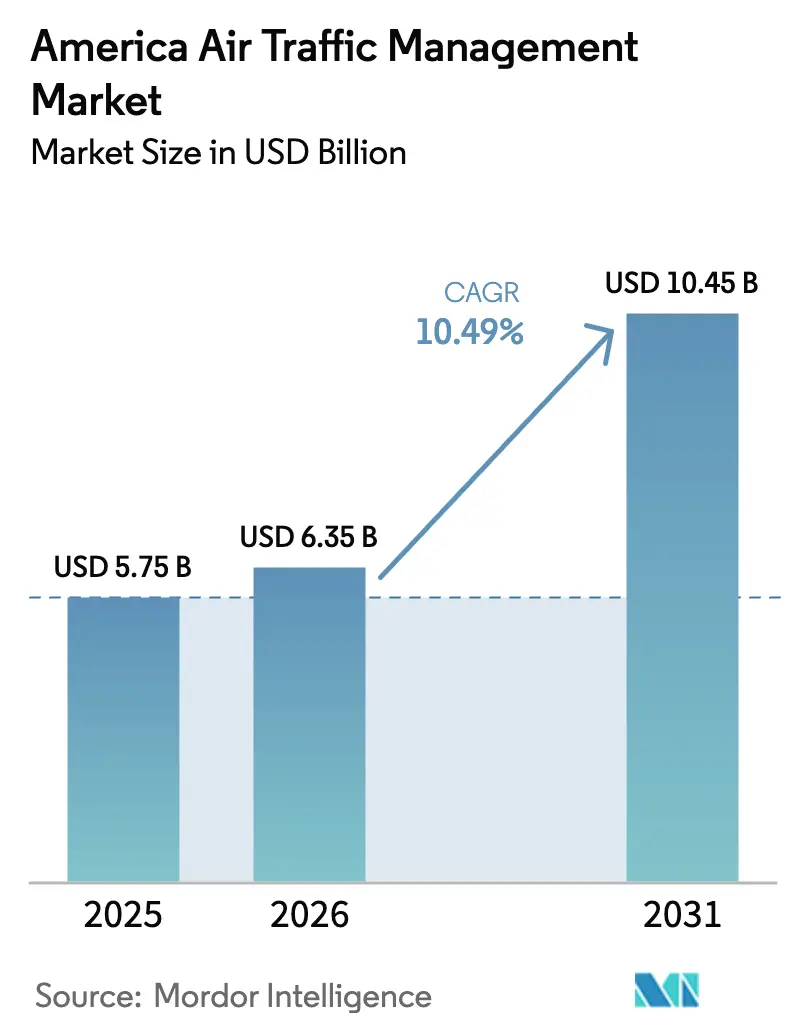

| Tamaño del mercado en el año base (2025) | 5.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Tráfico Aéreo en América por Mordor Intelligence

Se espera que el tamaño del mercado de gestión del tráfico aéreo en América crezca de USD 5,75 mil millones en 2025 a USD 6,35 mil millones en 2026, y se prevé que alcance USD 9,47 mil millones en 2031 a una CAGR del 10,48% durante el período 2026-2031. La sólida financiación regulatoria para el programa NextGen de la Administración Federal de Aviación (FAA), la persistente escasez de controladores y la creciente adopción de vigilancia basada en satélites sustentan esta expansión. Los despliegues de torres digitales y remotas están transformando las estructuras de costos de los aeropuertos secundarios, mientras que la integración de marcos de gestión del tráfico no tripulado (UTM) está difuminando la frontera entre las operaciones convencionales y las emergentes. Los proveedores capaces de ofrecer soluciones nativas en la nube con ciberseguridad reforzada están ganando participación de mercado a medida que los operadores modernizan la infraestructura heredada en un panorama de amenazas en rápida evolución.

Conclusiones Clave del Informe

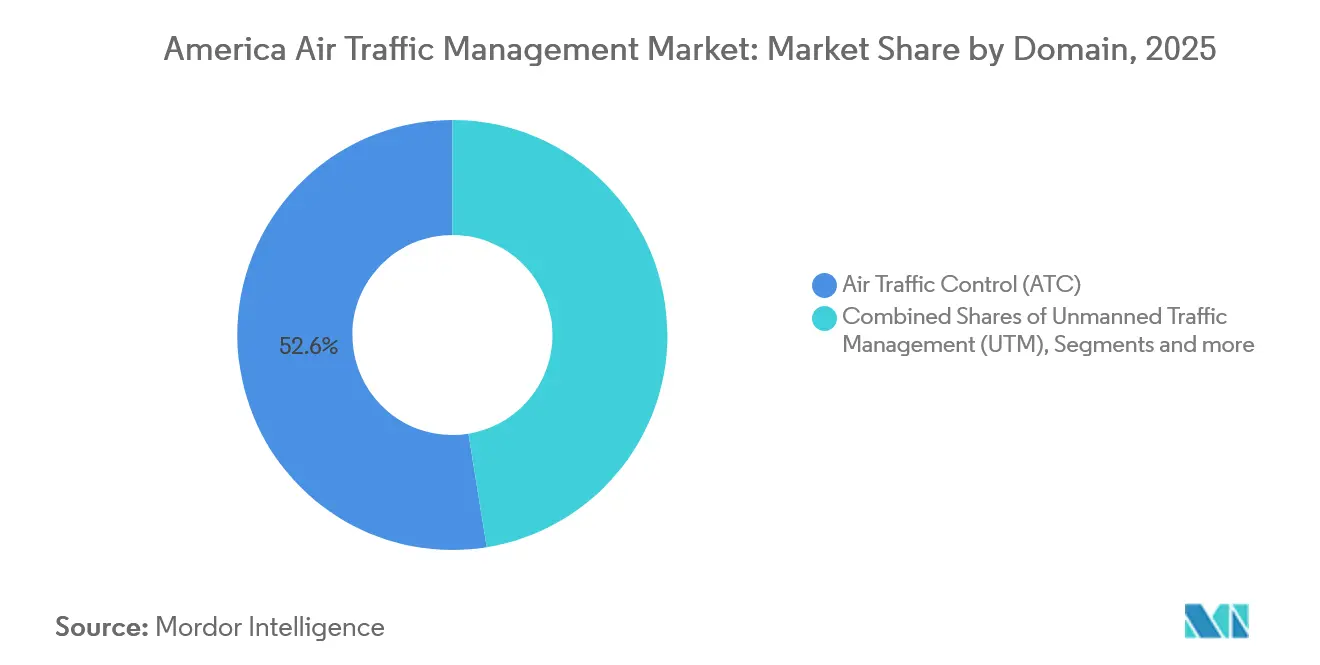

- Por dominio, el control del tráfico aéreo lideró con el 52,55% de la participación del mercado de gestión del tráfico aéreo en América en 2025, mientras que la gestión del tráfico no tripulado registró la CAGR proyectada más rápida del 10,45% hasta 2031.

- Por componente, el hardware representó el 57,23% del mercado de gestión del tráfico aéreo en América en 2025; se prevé que el software se expanda a una CAGR del 8,35% hasta 2031.

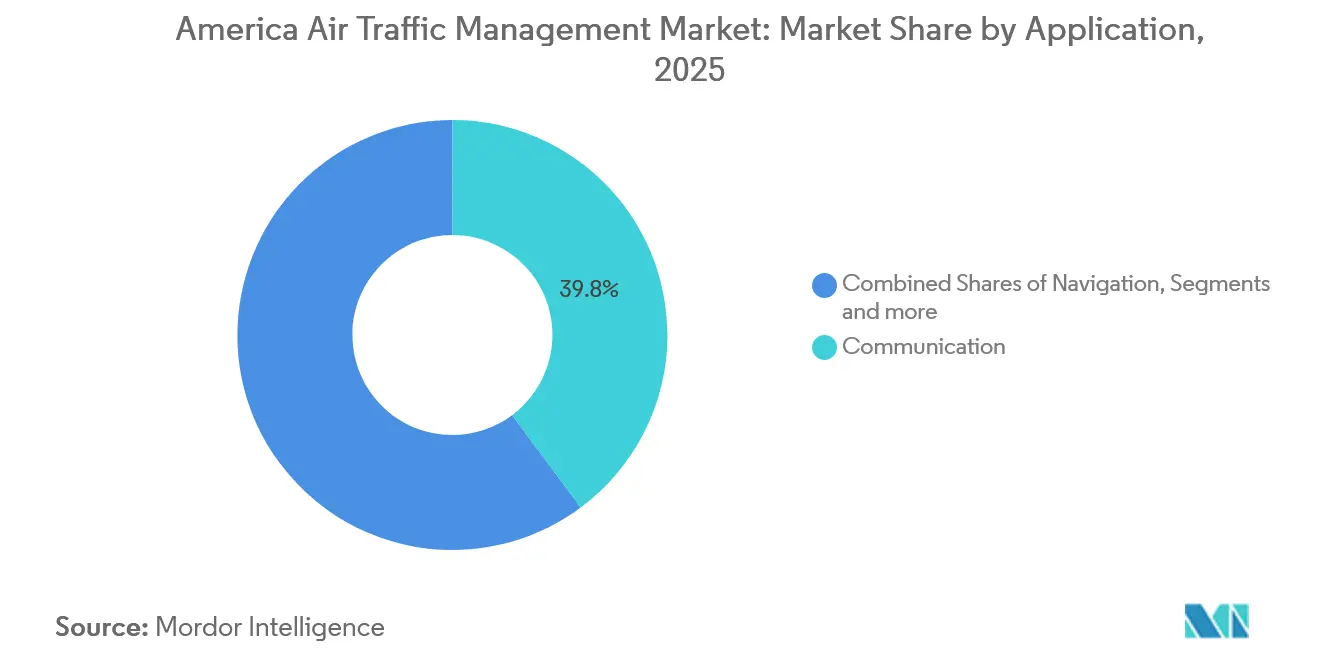

- Por aplicación, los sistemas de comunicación representaron el 39,83% del mercado de gestión del tráfico aéreo en América en 2025, y la automatización y el soporte a la toma de decisiones avanzan a una CAGR del 9,74% hasta 2031.

- Por uso final, la aviación comercial representó el 64,16% de los ingresos en 2025, mientras que se espera que la movilidad aérea urbana y las operaciones con drones crezcan a una CAGR del 9,32% hasta 2031.

- Por geografía, Estados Unidos capturó el 52,73% de la participación del mercado de gestión del tráfico aéreo en América en 2025, mientras que se proyecta que Brasil registre una CAGR del 8,61% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gestión del Tráfico Aéreo en América

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La cartera de inversiones multimillonaria de la FAA en NextGen sostiene la demanda a largo plazo | +1.9% | Núcleo en Estados Unidos, con efecto secundario en Canadá y México | Largo plazo (≥ 4 años) |

| La escasez de controladores acelera la adopción de automatización en torres y terminales | +1.7% | América del Norte como mercado primario, emergente en Brasil | Mediano plazo (2-4 años) |

| La vigilancia ADS-B basada en satélites impulsa contratos de vigilancia transoceánica | +1.5% | Global, con énfasis en rutas transpacíficas y transatlánticas | Mediano plazo (2-4 años) |

| Ahorro de costos de torres remotas/digitales para aeropuertos secundarios | +1.3% | América del Norte y Europa, en expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Mandatos de refuerzo de ciberseguridad para infraestructura crítica de gestión del tráfico aéreo | +1.0% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Integración de U-space/UTM para tráfico de drones y movilidad aérea avanzada | +0.9% | Estados Unidos y Canadá a la vanguardia, Brasil en seguimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Cartera de Inversiones Multimillonaria de la FAA en NextGen Sostiene la Demanda a Largo Plazo

El Congreso financió USD 3.200 millones para mejoras de instalaciones y equipos en el ejercicio fiscal 2024, con USD 8.000 millones adicionales comprometidos para la sustitución de radares e infraestructura digital hasta 2029.[1]Administración Federal de Aviación, "Plan de Personal de Controladores 2024-2027," FAA.GOV Los flujos de caja predecibles permiten a los proveedores escalar la I+D en navegación basada en el rendimiento, comunicaciones de datos y módulos de Gestión de Información a Nivel de Sistema que mejoran el rendimiento entre un 15 y un 20%. El mercado de gestión del tráfico aéreo en América disfruta en consecuencia de ciclos de adquisición estables que protegen a los proveedores de la volatilidad del volumen de tráfico.

La Escasez de Controladores Acelera la Adopción de la Automatización

El número de controladores certificados cayó a 11.500 en 2024, más de un 20% por debajo de los objetivos de dotación de personal de la FAA, lo que impulsó la dependencia de soluciones de detección de conflictos basadas en inteligencia artificial y torres remotas. La red de torres remotas de 42 aeropuertos de NAV CANADA redujo los costos operativos en un 35%, validando el modelo de negocio para las operaciones distribuidas.[2]NAV CANADA, "Informe Anual 2024," NAVCANADA.CA Los proveedores de automatización ahora agrupan análisis predictivos con kits de torres digitales, expandiendo el mercado de gestión del tráfico aéreo en América.

El ADS-B Satelital Transforma la Economía de la Vigilancia Oceánica

La constelación espacial de Aireon cubre el 95% del espacio aéreo global, permitiendo una separación de 3 minutos sobre los océanos frente a los intervalos de radar de 15 minutos.[3]Aireon, "Hito de Cobertura Global ADS-B Espacial," AIREON.COM Las aerolíneas ahorraron USD 300 millones en combustible durante 2025 al volar rutas óptimas, y los proveedores de servicios de navegación aérea se suscriben en lugar de invertir en costosos radares. Las tarifas de suscripción generan ingresos recurrentes, impulsando el componente de servicios de la industria de gestión del tráfico aéreo en América.

Las Torres Remotas Reconfiguran la Economía de los Aeropuertos Secundarios

La primera torre digital de EE. UU. entró en funcionamiento en el Aeropuerto Ejecutivo de Leesburg en 2024, tras haberse demostrado ahorros de costos del 30-50% en proyectos piloto europeos. Los análisis de video con inteligencia artificial, las cámaras 4K y las superposiciones de seguimiento de objetos amplían la conciencia situacional del controlador, permitiendo que un solo operador gestione múltiples campos de bajo volumen. Los reguladores latinoamericanos están elaborando normas que permiten modelos similares, ampliando la presencia del mercado de gestión del tráfico aéreo en América.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La obsolescencia de los sistemas heredados incrementa los costos de mantenimiento | −1.2% | América del Norte como mercado primario, envejecimiento a nivel global | Mediano plazo (2-4 años) |

| Gobernanza fragmentada de los proveedores de servicios de navegación aérea en las Américas | −0.9% | Panamericano, operaciones transfronterizas | Largo plazo (≥ 4 años) |

| La brecha de mano de obra cualificada retrasa los despliegues de modernización | −0.8% | Global, agudo en América del Norte y Brasil | Mediano plazo (2-4 años) |

| El panorama de amenazas cibernéticas en evolución aumenta la carga de cumplimiento normativo | −0.7% | Global, instalaciones de alto riesgo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Obsolescencia de los Sistemas Heredados Crea Cuellos de Botella en la Modernización

La infraestructura de gestión del tráfico aéreo envejecida, con algunos sistemas que datan de la década de 1970, enfrenta costos de mantenimiento en escalada y obsolescencia de componentes, lo que puede retrasar los plazos de modernización entre 12 y 18 meses mientras consume presupuestos destinados a mejoras de capacidad. La red de Radar Doppler Meteorológico Terminal de la FAA por sí sola requiere USD 500 millones en actualizaciones para mantenerse operativa hasta 2030, y las piezas de repuesto para los sistemas heredados tienen precios de nivel premium porque las líneas de producción de los fabricantes de equipos originales cerraron hace una década.[4]Oficina de Responsabilidad Gubernamental, "Modernización del Control del Tráfico Aéreo: Progreso y Desafíos," GAO.GOV

La Gobernanza Fragmentada Obstaculiza la Armonización Regional

Las Américas abarcan 35 Proveedores de Servicios de Navegación Aérea soberanos que aplican normas técnicas, procesos de certificación y procedimientos operativos divergentes, lo que complica la gestión del tráfico transfronterizo y la interoperabilidad de las tecnologías. El despliegue de la Navegación Basada en el Rendimiento de la OACI muestra un progreso desigual: Chile y Colombia lograron el Rendimiento de Navegación Requerido 0,3 en la mayoría de las rutas troncales, mientras que otros aún dependen de aerovías VOR convencionales, lo que limita la flexibilidad de las rutas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Dominio: Convergencia del Control del Tráfico Aéreo y la Gestión del Tráfico No Tripulado

El Control del Tráfico Aéreo representó el 52,55% de los ingresos en 2025, mientras que la Gestión del Tráfico No Tripulado registró una CAGR proyectada del 10,45%. Se proyecta que el tamaño del mercado de gestión del tráfico aéreo en América para soluciones de gestión del tráfico no tripulado alcance USD 1.200 millones en 2031. Los ensayos de la FAA demostraron que la separación automatizada es viable para las operaciones más allá del alcance visual, lo que llevó a los reguladores a codificar estándares de rendimiento. Los proveedores que ofrecen vistas unificadas para el tráfico tripulado y no tripulado reducen la saturación de las consolas, lo que resulta atractivo para las torres con recursos limitados. La migración hacia buses de servicios comunes permite actualizaciones modulares, posicionando los productos de dominio integrado como el modelo de adquisición predeterminado dentro del mercado de gestión del tráfico aéreo en América.

Los primeros adoptantes de la gestión del tráfico no tripulado invierten en geovallado, validación de telemetría y Certificados de Autorización digitales para agilizar la logística de drones. Las empresas de carga latinoamericanas planean rutas piloto sobre los escasamente poblados corredores amazónicos, apoyándose en enlaces de gestión del tráfico no tripulado por comunicaciones satelitales. Estas operaciones híbridas demandan infraestructuras de cómputo elásticas que fusionen ADS-B, multilateración y telemetría de drones en milisegundos. Los proveedores que ofrecen interfaces de programación de aplicaciones escalables monetizan los flujos de datos para aplicaciones de seguros, meteorología y programación de vertipuertos, añadiendo capas de suscripción sobre la vigilancia central y ampliando los flujos de ingresos de la industria de gestión del tráfico aéreo en América.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Software Asciende, el Hardware se Estabiliza

El hardware dominó con una participación del 57,23% en 2025 debido a que los sistemas de radar y VHF implican contratos de suma global. Sin embargo, el software crece a una CAGR del 8,35% impulsado por la migración a la nube y los análisis de inteligencia artificial. Se prevé que el mercado de software de gestión del tráfico aéreo en América alcance USD 3.300 millones en 2031. Las arquitecturas abiertas desacoplan las funciones de las tarjetas propietarias, lo que permite a los proveedores de servicios de navegación aérea implementar actualizaciones trimestralmente en lugar de cada tres años. Microsoft Azure y AWS obtuvieron autorizaciones FedRAMP que desbloquean el cómputo elástico para la predicción de trayectorias durante tormentas eléctricas.

Los servicios mantienen un crecimiento constante de dos dígitos a medida que los operadores externalizan auditorías de ciberseguridad, pruebas de regresión y transiciones por fases. Los ingresos por consultoría ganan impulso cuando las migraciones de sitios heredados requieren operaciones en paralelo durante 6 a 12 meses. El giro hacia la infraestructura definida por software comprime en última instancia los márgenes del hardware, pero crea oportunidades de ingresos recurrentes, reconfigurando el posicionamiento competitivo en el mercado de gestión del tráfico aéreo en América.

Por Aplicación: Auge de la Automatización y el Soporte a la Toma de Decisiones

Los sistemas de comunicación mantuvieron una participación del 39,83%, impulsados por los despliegues del enlace de datos controlador-piloto en los centros en ruta. Sin embargo, la Automatización y el Soporte a la Toma de Decisiones acaparan el protagonismo del crecimiento con una CAGR del 9,74%. Los motores de aprendizaje automático analizan datos de viento, patrones de demanda y ocupación de pistas, emitiendo sugerencias de desvío que reducen los retrasos hasta en un 25% durante los picos de tormentas. Se espera que el tamaño del mercado de gestión del tráfico aéreo en América para los módulos de automatización supere los USD 2.000 millones en 2031.

Las carteras de vigilancia ahora integran radar de apertura sintética, ADS-B y sensores de radiofrecuencia pasivos para proteger los corredores de uso mixto. Las actualizaciones de navegación aprovechan el GPS de doble frecuencia y las correcciones del Sistema de Aumentación Basado en Satélites, facilitando el Rendimiento de Navegación Requerido 0,3 en terreno montañoso. Estas capacidades en capas alimentan algoritmos predictivos, cerrando el ciclo entre la detección y la automatización en la industria de gestión del tráfico aéreo en América.

Por Uso Final: La Movilidad Aérea Urbana como Catalizador

La Aviación Comercial continúa aportando el 64,16% de los ingresos, aunque la Movilidad Aérea Urbana y las Operaciones con Drones proyectan una CAGR del 9,32%. Joby Aviation obtuvo su certificación de la FAA en 2024, acercando la certificación de tipo. Los municipios de Los Ángeles, Miami y Ciudad de México destinaron presupuestos para vertipuertos, señalando una demanda temprana de infraestructura. El mercado de gestión del tráfico aéreo en América debe orquestar vuelos de baja altitud y alta frecuencia de ciclos en torno al espacio aéreo de clase B sin sobrecargar a los controladores.

Los clientes militares y gubernamentales invierten en redes de voz resilientes que interoperan con los servicios de datos civiles durante las operaciones de socorro en casos de desastre. Las pasarelas con ciberseguridad reforzada filtran el tráfico clasificado, garantizando que no haya filtraciones hacia los canales públicos. Los gastos de defensa constantes amortiguan a los proveedores de las fluctuaciones del tráfico civil, manteniendo los volúmenes base dentro de la industria de gestión del tráfico aéreo en América.

Análisis Geográfico

Se proyecta que América del Norte represente el 71% de los ingresos en 2025, con Estados Unidos contribuyendo el 52,73%. Se espera que el segmento de Estados Unidos del mercado de gestión del tráfico aéreo en las Américas alcance aproximadamente USD 5.500 millones en 2031, impulsado por programas domésticos. Los despliegues de NextGen, los proyectos piloto de torres remotas en Colorado y los despliegues del Sistema de Gestión del Flujo de Tráfico en el Terminal en 89 aeropuertos impulsan una adquisición sostenida. NAV CANADA de Canadá aprovecha la previsibilidad de las tarifas de usuario para financiar la actualización tecnológica continua, incluidas las suscripciones de ADS-B espacial que redujeron la separación oceánica y ahorraron a las aerolíneas CAD 100 millones (USD 72 millones) en 2025.

América Latina aporta el 29% restante y ofrece un mayor crecimiento. Se espera que Brasil registre una CAGR del 8,61% a medida que el DECEA moderniza los radares terminales en torno a São Paulo y Río de Janeiro e introduce la Navegación Basada en el Rendimiento en 62 aeropuertos. El SENEAM de México colabora con Thales en un enlace digital VHF nacional y extenderá la multilateración a los corredores de Baja California para 2027. Argentina, Colombia y Perú utilizan financiamiento del CAF - Banco de Desarrollo de América Latina y del Banco Mundial para actualizar la infraestructura de control del tráfico aéreo, incluyendo la sustitución de los obsoletos sistemas de radar ASR-9. Estos esfuerzos de modernización están creando oportunidades para licitaciones de adquisición de tamaño mediano en áreas como tecnología de radar, actualizaciones de sensores y servicios técnicos relacionados.

La integración regional se rezaga a medida que las políticas de espacio aéreo soberano divergen. COCESNA unifica seis estados centroamericanos, pero la armonización bilateral entre las economías más grandes sigue siendo un trabajo en progreso. Las demostraciones de Gestión de Información a Nivel de Sistema lideradas por la OACI mostraron una reducción del 15% en el tiempo de ruta en los corredores Miami-Bogotá, aunque la adopción permanente aguarda la alineación legislativa. Durante el período de pronóstico, el financiamiento multilateral y los programas de desarrollo de capacidades deberían reducir la brecha digital, expandiendo el mercado de gestión del tráfico aéreo en América.

Panorama Competitivo

El mercado de gestión del tráfico aéreo en América incluye a los principales actores establecidos RTX Corporation, Lockheed Martin, Honeywell, Thales e Indra, que representan la mayor parte de los ingresos de 2025. Las barreras de entrada al mercado aumentan a medida que los contratos agrupan certificaciones de ciberseguridad y largos períodos de garantía. La adquisición por parte de Thales de la unidad de gestión del tráfico aéreo de Cobham por USD 150 millones fortaleció su cartera de radares y su base de fabricación en EE. UU. en 2024.

Los competidores centrados en software, como Altitude Angel y AirMap, se enfocan en interfaces de programación de aplicaciones de gestión del tráfico no tripulado y se asocian con operadoras de telecomunicaciones para la segmentación de redes 5G. L3Harris ganó USD 180 millones en 2024 para actualizar los Radares Doppler Meteorológicos Terminales con polarización dual, destacando la demanda de experiencia especializada. Honeywell lanzó Forge for Aviation, un conjunto de análisis como servicio que reduce los costos iniciales para los proveedores de servicios de navegación aérea regionales.

La intensidad competitiva se centra en los despliegues en la nube, los motores de decisión con inteligencia artificial y el cifrado resistente a la computación cuántica. Los actores establecidos co-invierten con proveedores de hiperescala para acortar los plazos de acreditación, mientras que las empresas medianas destacan los ciclos de desarrollo ágil que añaden funcionalidades trimestralmente. A medida que los ciclos de adquisición se ajustan, emergen asociaciones entre los principales actores y los proveedores independientes de software dinámicos, equilibrando la solidez en certificación con la velocidad de innovación en la industria de gestión del tráfico aéreo en América.

Líderes de la Industria de Gestión del Tráfico Aéreo en América

L3Harris Technologies Inc.

RTX Corporation

THALES

Indra Sistemas S.A.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Collins Aerospace recibió un contrato de USD 438 millones por parte de la Administración Federal de Aviación para apoyar el programa de Sustitución del Sistema de Radar, piedra angular del esfuerzo de la agencia por modernizar el Sistema Nacional del Espacio Aéreo de EE. UU. El programa es una parte clave del nuevo Sistema de Control del Tráfico Aéreo del Departamento de Transporte.

- Diciembre de 2025: El Departamento de Transporte de Estados Unidos y la FAA adjudicaron a Peraton un contrato de hasta USD 32.500 millones para renovar el envejecido sistema de control del tráfico aéreo de EE. UU., anteriormente valorado en USD 1.500 millones.

- Noviembre de 2024: Indra obtuvo un contrato de la Administración Federal de Aviación (FAA) para modernizar el sistema de comunicaciones tierra-aire de gestión del tráfico aéreo del país. La actualización implica la sustitución de los sistemas de radio analógicos existentes (UHF y VHF) por equipos de radio digital avanzados, que admiten tanto operaciones analógicas como de voz sobre protocolo de internet.

Alcance del Informe del Mercado de Gestión del Tráfico Aéreo en América

La gestión del tráfico aéreo abarca los sistemas, el software y los servicios que permiten el movimiento seguro y eficiente de aeronaves a través del espacio aéreo controlado. Las funciones principales incluyen comunicación, navegación, vigilancia, gestión del flujo de tráfico, distribución de información aeronáutica y la coordinación emergente del tráfico no tripulado.

El mercado de gestión del tráfico aéreo en América está segmentado por dominio, componente, aplicación, uso final y geografía. Por dominio, el mercado abarca el control del tráfico aéreo, la gestión del flujo y la capacidad del tráfico aéreo, la gestión de la información aeronáutica y la gestión del tráfico no tripulado. Por componente, se desglosa en hardware, software y servicios. Por aplicación, se clasifica en comunicación, navegación, vigilancia, y automatización y soporte a la toma de decisiones. Por uso final, el estudio considera la aviación comercial, el sector militar y gubernamental, y la movilidad aérea urbana/operaciones con drones. Geográficamente, el análisis abarca América del Norte y América del Sur. El informe ofrece el tamaño del mercado por valor para todos los segmentos en miles de millones de USD.

| Control del Tráfico Aéreo |

| Gestión del Flujo y la Capacidad del Tráfico Aéreo |

| Gestión de la Información Aeronáutica |

| Gestión del Tráfico No Tripulado |

| Hardware |

| Software |

| Servicios |

| Comunicación |

| Navegación |

| Vigilancia |

| Automatización y Soporte a la Toma de Decisiones |

| Aviación Comercial |

| Sector Militar y Gubernamental |

| Movilidad Aérea Urbana/Operaciones con Drones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Dominio | Control del Tráfico Aéreo | |

| Gestión del Flujo y la Capacidad del Tráfico Aéreo | ||

| Gestión de la Información Aeronáutica | ||

| Gestión del Tráfico No Tripulado | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Comunicación | |

| Navegación | ||

| Vigilancia | ||

| Automatización y Soporte a la Toma de Decisiones | ||

| Por Uso Final | Aviación Comercial | |

| Sector Militar y Gubernamental | ||

| Movilidad Aérea Urbana/Operaciones con Drones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de gestión del tráfico aéreo en América para 2031?

Se prevé que alcance USD 10.450 millones, expandiéndose a una CAGR del 10,49% desde 2026.

¿Qué aplicación se expande más rápidamente?

Automatización y Soporte a la Toma de Decisiones, con una CAGR del 9,74% a medida que las herramientas de resolución de conflictos basadas en inteligencia artificial ganan aceptación.

¿Por qué el gasto en software está aumentando rápidamente?

Las plataformas nativas en la nube y las actualizaciones continuas de funcionalidades impulsan una CAGR del 8,35% para el software en comparación con los ciclos más lentos del hardware.

¿Qué país ofrece el mayor crecimiento en América Latina?

Brasil, con una CAGR del 8,61% hasta 2031 respaldada por la modernización de radares y la Navegación Basada en el Rendimiento.

¿Cómo están influyendo los mandatos de ciberseguridad en los contratos?

Las licitaciones de los proveedores de servicios de navegación aérea ahora exigen cifrado resistente a la computación cuántica y canalizaciones ISO 27001, favoreciendo a los proveedores con credenciales de seguridad maduras.

¿Qué segmento se beneficia más de la emergencia de la movilidad aérea urbana?

La Gestión del Tráfico No Tripulado, que se espera alcance USD 1.200 millones en valor para 2031 a medida que los servicios de vehículos eléctricos de despegue y aterrizaje vertical escalan.

Última actualización de la página el: