Tamaño y Participación del Mercado de Gestión del Tráfico No Tripulado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

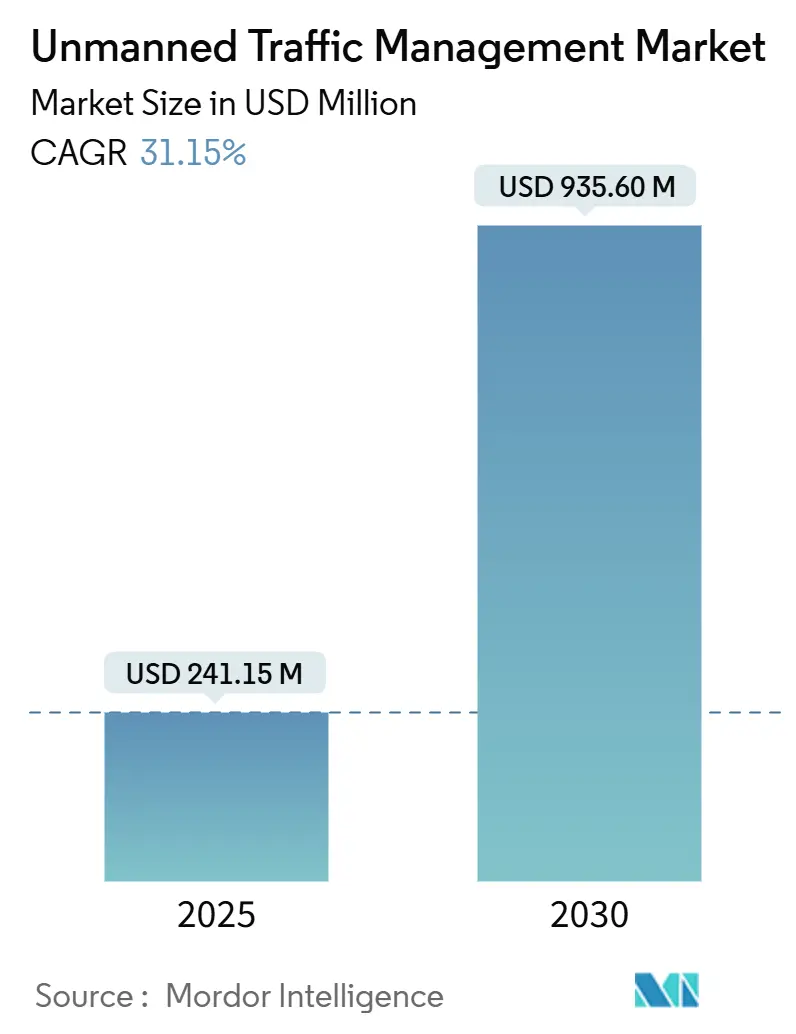

| Tamaño del Mercado (2025) | 241.15 Millones de dólares |

| Tamaño del Mercado (2030) | 935.60 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 31.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión del Tráfico No Tripulado por Mordor Intelligence

El mercado de gestión del tráfico no tripulado (UTM) fue valorado en USD 241,15 millones en 2025 y se prevé que alcance los USD 935,62 millones en 2030, lo que refleja una CAGR del 31,15%. La aceleración refleja un giro estructural en la industria de gestión del tráfico no tripulado: los reguladores, los operadores de telecomunicaciones y las marcas de logística financian ahora servicios digitales de tráfico aéreo a escala completa en lugar de proyectos piloto aislados. Los crecientes volúmenes de telemetría en tiempo real demuestran que la gestión coordinada del espacio aéreo no tripulado reduce las tasas de incidentes incluso cuando las densidades de vuelo aumentan, lo que lleva a las aseguradoras a ofrecer coberturas atractivas. La disposición de las aseguradoras a suscribir flotas de drones más grandes reduce considerablemente las primas de riesgo de los operadores, lo que refuerza la confianza de los inversores en los ingresos basados en suscripciones de datos de espacio aéreo. En paralelo, los equipos de adquisiciones favorecen cada vez más las plataformas integrales frente a los sensores independientes, lo que refuerza la importancia de las pilas de software integradas en la expansión general del tamaño del mercado de gestión del tráfico no tripulado.

América del Norte tiene la mayor participación en el mercado de gestión del tráfico no tripulado, respaldada por hojas de ruta claras de la Administración Federal de Aviación y un sólido ecosistema de capital de riesgo. Sin embargo, Asia-Pacífico está registrando el crecimiento incremental más pronunciado, ya que los gobiernos municipales consideran el espacio aéreo de baja altitud como un recurso económico estratégico. Las plataformas de gestión del tráfico no tripulado nativas en la nube están madurando a medida que escala la logística de drones de tramo intermedio, creando un ciclo de refuerzo entre la demanda de vuelos y la demanda de supervisión digital. Las subvenciones públicas, el capital privado y las mejoras en las torres de telecomunicaciones aparecen conjuntamente en los presupuestos de infraestructura municipal, lo que demuestra que la gestión del tráfico no tripulado ha pasado de ser un concepto de aviación de nicho a una prioridad de ciudad inteligente convencional. Si los corredores de movilidad aérea urbana se abren según lo previsto, los ingresos de la industria de gestión del tráfico no tripulado podrían superar a varios segmentos aeroespaciales adyacentes antes de que termine la década.

Conclusiones Clave del Informe

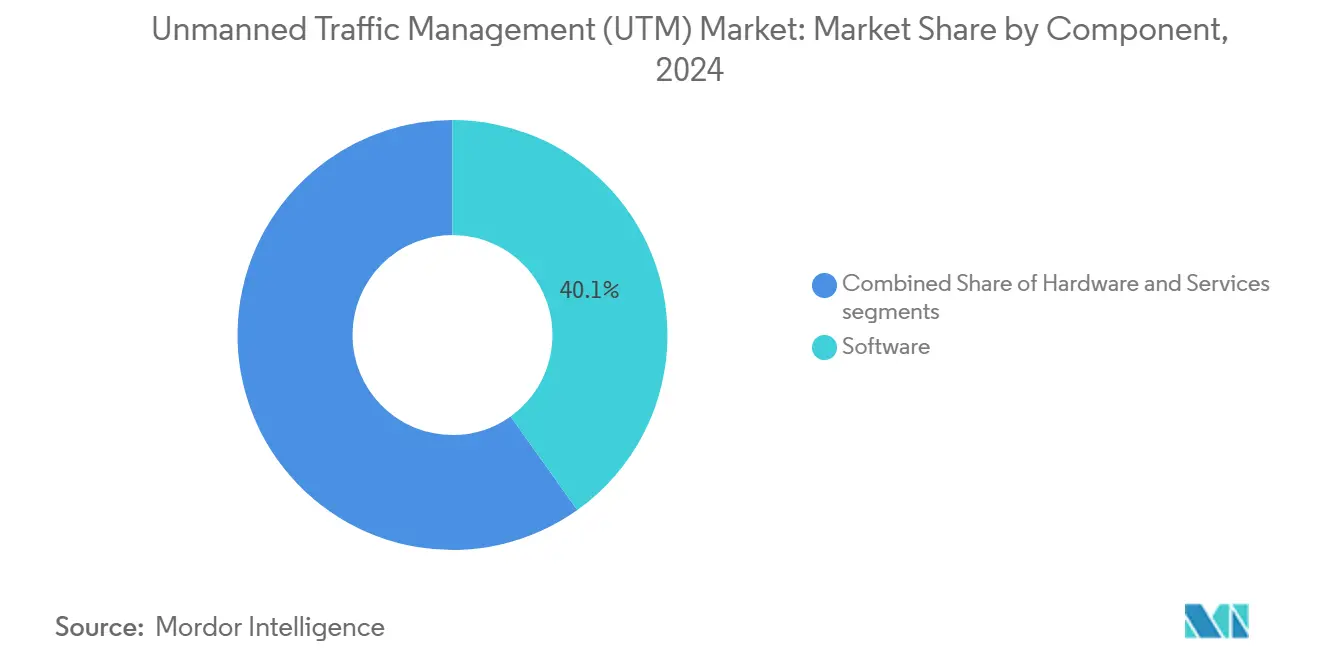

- Por componente, el software lideró con el 40,14% de la participación del mercado de gestión del tráfico no tripulado en 2024; se proyecta que los servicios registren la CAGR más alta del 21,58% hasta 2030.

- Por tipo de solución, la infraestructura de comunicaciones lideró con el 48,91% de la participación del mercado de gestión del tráfico no tripulado en 2024; se proyecta que la infraestructura de navegación registre la CAGR más alta del 23,51% hasta 2030.

- Por altitud, por debajo de 200 pies representó el 52,10% del tamaño del mercado de gestión del tráfico no tripulado en 2024, mientras que el rango de 200 a 400 pies está preparado para expandirse a una CAGR del 21,56% hasta 2030.

- Por uso final, la logística y el transporte representaron el 31,27% del tamaño del mercado de gestión del tráfico no tripulado en 2024, mientras que la movilidad aérea urbana (MAU) está preparada para expandirse a una CAGR del 30,20% hasta 2030.

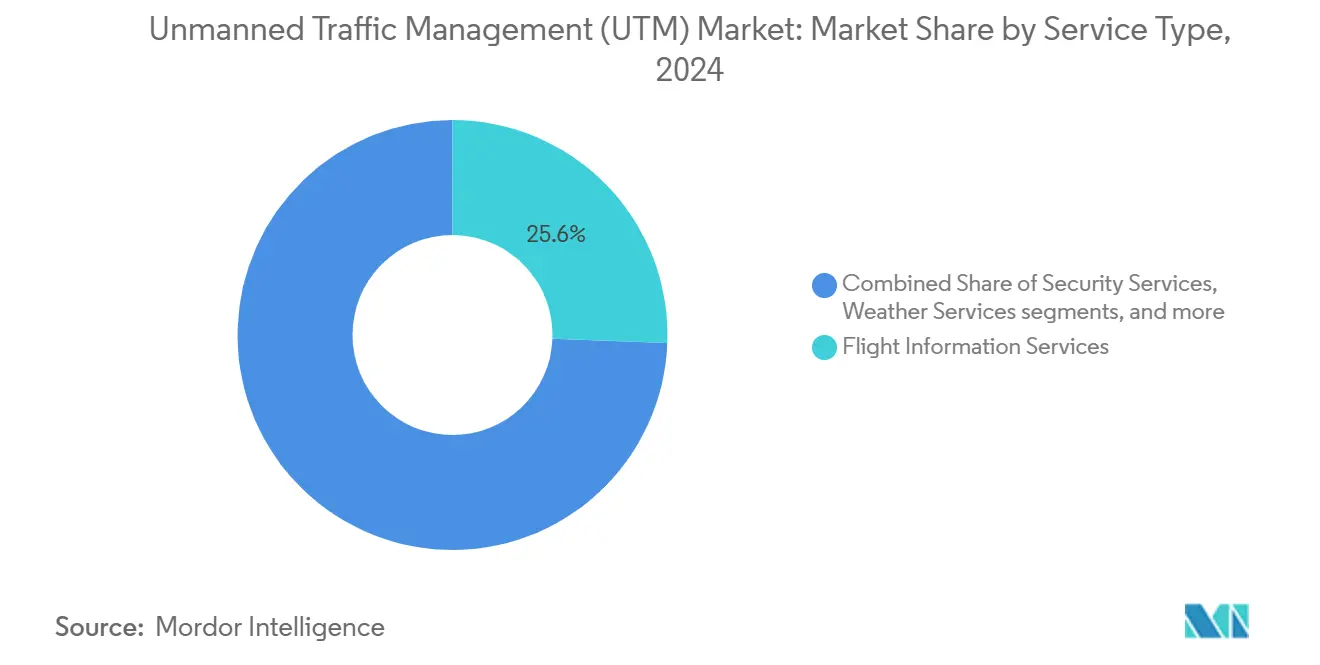

- Por tipo de servicio, los servicios de información de vuelo mantuvieron una participación del 25,59% en el mercado de gestión del tráfico no tripulado en 2024; los servicios de seguridad registraron la CAGR más rápida del 25,12%.

- Por modelo de implementación, el software lideró con el 54,80% de la participación del mercado de gestión del tráfico no tripulado en 2024; se proyecta que las instalaciones locales registren la CAGR más alta del 26,52% hasta 2030.

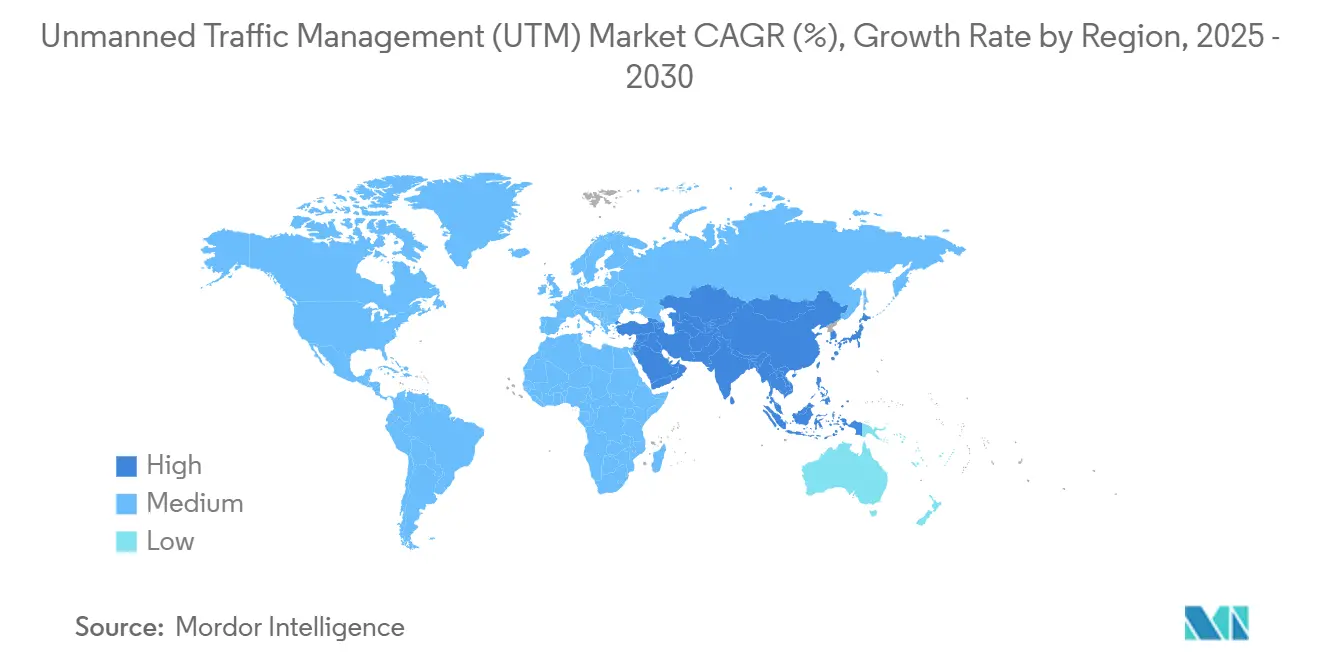

- Por geografía, América del Norte concentró el 32,80% del mercado de gestión del tráfico no tripulado en 2024, aunque Asia-Pacífico exhibe la CAGR más sólida del 28,94% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Gestión del Tráfico No Tripulado

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos regulatorios acelerados para vuelos de drones más allá del alcance visual | + 7.8 % | América del Norte, Europa, marcos emergentes en Asia | Mediano plazo (2-4 años) |

| Convergencia de 5G y satélite que permite comunicaciones en tiempo real entre vehículos aéreos no tripulados y la nube | + 6.9 % | Global, en etapa temprana en América del Norte, Unión Europea, Asia desarrollada | Mediano plazo (2-4 años) |

| Volúmenes crecientes de vuelos de comercio electrónico de tramo intermedio y entrega de paquetes | + 5.6 % | Centros urbanos globales | Corto plazo (≤ 2 años) |

| Rápida adopción de la logística de tramo intermedio basada en drones por parte de los principales minoristas | + 4.7 % | América del Norte, Unión Europea, China, Japón | Corto plazo (≤ 2 años) |

| Transferencia tecnológica de defensa al sector comercial en la gestión colaborativa del espacio aéreo | + 3.7 % | América del Norte, Israel, Europa | Mediano plazo (2-4 años) |

| Financiamiento de ciudades inteligentes para corredores de Movilidad Aérea Urbana | + 2.5 % | América del Norte, Unión Europea, China, Emiratos Árabes Unidos, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios Acelerados para Vuelos de Drones más allá del Alcance Visual

La esperada regulación de vuelos más allá del alcance visual de la Administración Federal de Aviación (FAA) para 2025 ya está impulsando la adquisición de sensores de vigilancia y herramientas de identificación remota que se integran directamente en las plataformas de gestión del tráfico no tripulado.[1]Administración Federal de Aviación, "Aspectos Destacados del Presupuesto para el Año Fiscal 2025," faa.govLos programas de validación liderados por universidades conectan ahora los sistemas experimentales con el Sistema Nacional del Espacio Aéreo, lo que obliga a los proveedores de software a cumplir con los umbrales de latencia y redundancia de grado aeronáutico. A medida que los organismos locales de aplicación de la ley solicitan acceso a los mismos flujos de datos, la base de usuarios de los paneles de gestión del tráfico no tripulado se amplía más allá de los operadores comerciales. Esta ampliación de las partes interesadas eleva implícitamente el nivel mínimo de servicio que las futuras plataformas deben ofrecer.

Convergencia de 5G y Satélite que Permite Comunicaciones en Tiempo Real entre Vehículos Aéreos No Tripulados y la Nube

Los ensayos de campo que fusionan el 5G terrestre con el enlace de retorno en órbita baja terrestre redujeron las interrupciones de telemetría aproximadamente a la mitad, lo que llevó a las aseguradoras a suscribir corredores de vuelo más densos. Las superficies reflectantes inteligentes montadas en tejados mejoran simultáneamente la cobertura móvil para consumidores y los enlaces de mando de drones, lo que demuestra beneficios secundarios fuera de la aviación. Varios proveedores de gestión del tráfico no tripulado incluyen ahora la conectividad en los precios de suscripción, trasladando las tarifas de línea de datos de las facturas de telecomunicaciones al OPEX del operador e ilustrando cómo las comunicaciones y la gestión del tráfico se han fusionado en una única capa de servicio.

Volúmenes Crecientes de Vuelos de Comercio Electrónico de Tramo Intermedio y Entrega de Paquetes

Los minoristas que operan el tramo de drones de "tramo intermedio" de 10 a 40 km informan ciclos de entrega materialmente más cortos, y los datos resultantes mejoran los algoritmos de enrutamiento integrados en el software de gestión del tráfico no tripulado. Los pedidos masivos de aeronaves por parte de operadores de carga se traducen en miles de licencias incrementales de gestión del tráfico no tripulado, lo que aumenta los ingresos por software incluso si los márgenes de hardware se comprimen. Los planificadores urbanos están comenzando a tratar los corredores de drones concurridos como activos cuasi-inmobiliarios, lo que apunta a futuros modelos de arrendamiento de espacio aéreo que se gestionarían a través de paneles de gestión del tráfico no tripulado. Esta clase de activos emergente podría proporcionar a los municipios una nueva fuente de ingresos vinculada a los derechos de navegación digital.

Rápida Adopción de la Logística de Tramo Intermedio Basada en Drones por Parte de los Principales Minoristas

En China, una sola plataforma registró más de 200.000 entregas por drones en 2024, lo que obligó a las nubes de gestión del tráfico no tripulado a procesar volúmenes sin precedentes de datos de rutas de vuelo. Ese rendimiento impulsa a los proveedores a garantizar aprobaciones de planes en menos de un segundo, convirtiendo la latencia en una métrica contractual en lugar de un objetivo de mejor esfuerzo. Las cargas continuas de datos desde redes densas crean mapas de calor que destacan los bolsillos de demanda de los consumidores, brindando a los minoristas nuevos conocimientos sobre el comportamiento de compra urbano. Al revelar estos patrones de consumo, el análisis de gestión del tráfico no tripulado se convierte en una herramienta de planificación estratégica en lugar de una función puramente de seguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Políticas de espectro fragmentadas por debajo de los 500 pies en economías emergentes | –4.7% | Países desarrollados de Asia-Pacífico, América Latina, África | Mediano plazo (2-4 años) |

| Altos costos de integración con la infraestructura heredada de gestión del tráfico aéreo de los proveedores de servicios de navegación aérea | –3.7% | Global, fuerte en la Unión Europea y América del Norte | Corto plazo (≤ 2 años) |

| Responsabilidad de ciberseguridad en intercambios de datos de gestión del tráfico no tripulado federados | –3.1% | Global | Mediano plazo (2-4 años) |

| Retorno de inversión limitado para proyectos de digitalización del espacio aéreo rural | –2.5% | Regiones en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Políticas de Espectro Fragmentadas por Debajo de los 500 Pies en Economías Emergentes

Los mercados emergentes a menudo carecen de asignaciones de espectro armonizadas para operaciones de baja altitud, lo que obliga a los operadores a equipar los drones con radios multibanda que inflan los costos unitarios. Las agencias de aviación civil en África han comenzado a explorar marcos de licencias compartidas, una idea que podría migrar al Sudeste Asiático si los primeros pilotos tienen éxito. Los proveedores de hardware están reaccionando certificando radios en más frecuencias en el lanzamiento, acelerando sus ciclos de depreciación pero abriendo una entrada más rápida en múltiples regiones. Ese cambio traslada el trabajo de integración de los reguladores a los fabricantes, lo que podría acortar el tiempo de comercialización de los servicios de drones comerciales.

Altos Costos de Integración con la Infraestructura Heredada de Gestión del Tráfico Aéreo de los Proveedores de Servicios de Navegación Aérea

Los Proveedores de Servicios de Navegación Aérea se enfrentan a proyectos de interfaz de varios millones de dólares para conectar sistemas de radar de décadas de antigüedad con los modernos puntos de conexión de gestión del tráfico no tripulado en la nube. Las recientes interrupciones de comunicaciones en los principales aeropuertos subrayan la fragilidad de las soluciones ad hoc, lo que genera nuevos llamados a fondos de actualización centralizados. Algunos proveedores de servicios de navegación aérea están evaluando centros de datos regionales que varios países podrían compartir, lo que distribuiría los costos y estandarizaría los protocolos de ciberseguridad. Este modelo compartido podría allanar el camino para corredores de baja altitud transfronterizos regidos por reglas digitales comunes si se adopta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente – Las Plataformas de Software Dominan

El software representa el 40,14% de la participación del mercado de gestión del tráfico no tripulado en 2024, y su dominio se basa en la validación de planes en tiempo real y la resolución automatizada de conflictos. Las frecuentes actualizaciones de código permiten a los proveedores adaptarse a las normas en evolución más rápido que los ciclos de actualización de hardware, reduciendo el riesgo de cumplimiento para los operadores. Un patrón actual es que los reguladores nacionales prefieren el software en la nube vinculado a múltiples proveedores de servicios aprobados en lugar de un único centro central. Ese cambio aumenta los volúmenes de intercambio de datos y convierte la arquitectura de baja latencia en un argumento de venta fundamental.

Los servicios crecen a una CAGR del 21,58% hasta 2030, el ritmo más rápido entre los componentes, ya que los aeropuertos externalizan la gestión rutinaria del espacio aéreo a equipos de servicios gestionados. La externalización convierte los desembolsos de capital en tarifas operativas predecibles, un recurso útil para la presupuestación pública. Los integradores que antes se centraban en cargas de trabajo de tecnología de la información ahora ofrecen paquetes de cumplimiento de aviación, ampliando el grupo de talentos. Con el tiempo, los proveedores de servicios pueden incluir auditorías de seguros y ciberseguridad, creando ventanillas únicas para pequeños operadores. [2]SESAR 3 Joint Undertaking, "Programa de Trabajo Bianual 2024-2025," sesarju.eu

Por Tipo de Solución – La Infraestructura de Comunicaciones Lidera

La infraestructura de comunicaciones tiene el mayor tamaño del mercado de gestión del tráfico no tripulado entre los tipos de solución en 2024, impulsada por la expansión de torres 5G y las puertas de enlace satelitales. La computación en el borde cerca de las estaciones base reduce la latencia de ida y vuelta, lo que permite mayores densidades de vuelo sin reducir los mínimos de separación. Las empresas de torres ya están probando acuerdos de reparto de ingresos que tratan el ancho de banda como una utilidad medida para drones. Este acuerdo otorga a los propietarios de infraestructura de telecomunicaciones una participación directa en el crecimiento del tráfico aéreo.

La infraestructura de navegación ocupa el segundo lugar en participación de mercado y gana terreno a través de ayudas de aterrizaje por radar que funcionan cuando las señales satelitales se debilitan. Las agencias de emergencias valoran la redundancia adicional, y esa demanda atrae a los proveedores de aviónica hacia la industria de gestión del tráfico no tripulado. La infraestructura de vigilancia completa el segmento a medida que maduran los sensores de radiofrecuencia pasivos; la reducción de las tasas de falsos positivos permite a las ciudades ampliar la cobertura de gestión del tráfico no tripulado sin multiplicar el personal. La imagen mejorada del espacio aéreo de baja altitud también ayuda a los equipos de aplicación de la ley a rastrear vuelos no autorizados.

Por Altitud – Las Operaciones por Debajo de los 200 Pies Dominan

Los vuelos por debajo de los 200 pies constituyen la mayor parte de las horas de vuelo comercial de drones, dominando así la participación del mercado de gestión del tráfico no tripulado por altitud. Las plataformas incorporan datos meteorológicos de postes de alumbrado y mapas de obstáculos de alta resolución para guiar las aeronaves a través de espacios reducidos, reduciendo las quejas por ruido. Una tendencia clara es que las ciudades solicitan análisis de huella acústica incluidos con la desconflicción estándar, lo que revela un nuevo nicho de servicio. Los desarrolladores que puedan modelar el impacto acústico obtendrán una ventaja en las aprobaciones de permisos.

La capa de 200 a 400 pies registra la CAGR más alta, impulsada por la carga de tramo intermedio y las trayectorias de ascenso de los taxis aéreos. Los reguladores denominan esta banda la zona de transición entre la gestión del tráfico no tripulado y la gestión del tráfico aéreo convencional, por lo que los corredores de ascenso estandarizados están bajo revisión. Los primeros ensayos muestran que los embudos de ascenso fijos simplifican las tareas de los controladores y reducen el tiempo de coordinación. Una vez demostrados, los mismos embudos podrían albergar aplicaciones de programación automatizada de vertipuertos.

Por Industria de Uso Final – La Logística y el Transporte Lideran

La logística representa el 31,27% del tamaño del mercado de gestión del tráfico no tripulado en 2024, lo que refleja los altos volúmenes de vuelos de paquetes alrededor de los centros de distribución. Los corredores de drones cerca de los almacenes obligan a las nubes de gestión del tráfico no tripulado a procesar miles de planes por hora, y esa carga ha llevado a los proveedores a implementar clústeres de borde regionales. La potencia de cómputo adicional se extiende a los usuarios agrícolas que comparten los mismos nodos, mejorando los tiempos de respuesta de los planes para sectores de menor prioridad. A medida que los minoristas amplían los horarios de operación, los vuelos nocturnos forman ahora parte de las consultas públicas, lo que genera nueva demanda de mapeo de obstáculos con poca luz.

La Movilidad Aérea Urbana ofrece la CAGR pronosticada más alta del 30,20% hasta 2030, ya que las aerolíneas planifican rutas de enlace entre ciudades y aeropuertos. Los operadores de vertipuertos quieren algoritmos de colas predictivas que vinculen la capacidad de la red eléctrica con los espacios de vuelo, lo que impulsa a los proveedores de gestión del tráfico no tripulado hacia asociaciones de datos energéticos. Esta convergencia podría permitir a las ciudades cobrar tarifas de aterrizaje dinámicas vinculadas a la carga de la red, una idea de ingresos que ahora se encuentra en estudios de viabilidad. Otros sectores, desde la inspección energética hasta la respuesta a emergencias, continúan adoptando herramientas de gestión del tráfico no tripulado, pero se apoyan en la infraestructura financiada por los usuarios más grandes de logística y movilidad aérea urbana.

Por Tipo de Servicio – Los Servicios de Información de Vuelo Dominan

Los servicios de información de vuelo mantienen el 25,59% de la participación del mercado de gestión del tráfico no tripulado y son la columna vertebral para la presentación de planes, los flujos meteorológicos y las actualizaciones de geocercas. El alto tiempo de actividad está ahora estipulado en los contratos, siguiendo el modelo de los acuerdos de entrega de contenido en internet. Los proveedores introducen niveles premium que garantizan la actualización de datos en menos de un segundo, lo que permite a los operadores pagar según su tolerancia al riesgo. Los precios por niveles también ofrecen a los pilotos aficionados acceso de bajo costo, garantizando un cumplimiento generalizado.

Los servicios de seguridad crecen a una CAGR del 25,12% a medida que los propietarios de infraestructuras insisten en la detección integrada de amenazas. Los conjuntos de sistemas contra vehículos aéreos no tripulados se conectan directamente a los paneles de gestión del tráfico no tripulado, de modo que los operadores pueden alertar a la policía sin cambiar de aplicación. Las aseguradoras recompensan los sistemas que demuestran poder detener vuelos no autorizados en menos de dos minutos, una métrica que ahora aparece en algunas pólizas. Con el tiempo, las puntuaciones de amenaza en tiempo real pueden integrarse en la lógica de aprobación de planes, bloqueando vuelos de riesgo antes del despegue.

Por Modelo de Implementación – Las Soluciones Basadas en la Nube Lideran

Las implementaciones en la nube obtuvieron la mayor participación del mercado de gestión del tráfico no tripulado en 2024 porque la computación elástica escala con los picos estacionales. Los reguladores aprecian los resultados estadísticos anónimos que informan los ajustes de política, y esa retroalimentación acorta los ciclos normativos. Algunas agencias aún requieren módulos de instalación local para datos soberanos, por lo que las pilas híbridas colocan el código de autorización en servidores locales mientras los análisis se ejecutan en nubes públicas. Esta división permite a los estados adoptar nuevas funciones sin infringir las leyes de datos.

Los sistemas de instalación local persisten donde la latencia de microsegundos es vital o las comunicaciones de respaldo son débiles. Los sitios mineros y las plataformas marinas tienden a elegir implementaciones locales que mantienen los datos de misión en el sitio. Los proveedores ahora ofrecen compilaciones en contenedores que se desplazan entre la nube y el borde según varíen los enlaces, lo que brinda a los operadores flexibilidad sin dependencia de un proveedor.

Análisis Geográfico

América del Norte controla el 32,80% de la participación del mercado de gestión del tráfico no tripulado, respaldada por la hoja de ruta estructurada de la Administración Federal de Aviación (FAA) y el programa de Capacidad de Autorización y Notificación de Baja Altitud. El financiamiento de capital de riesgo y las subvenciones de investigación estatales dan a las empresas emergentes el margen para probar nuevos módulos en campo rápidamente. Una nueva tendencia es que los departamentos de transporte estatales actúan como coordinadores entre las fuerzas del orden, las telecomunicaciones y las partes interesadas aeroportuarias, reduciendo el tiempo de negociación para nuevos corredores. Esta coordinación significa que las ciudades norteamericanas a menudo emiten aprobaciones de vuelo meses antes que sus pares, lo que atrae a operadores extranjeros que buscan reglas predecibles.

Asia-Pacífico registra la CAGR más rápida del 28,94% a medida que China financia una "economía de baja altitud" y Japón formaliza las especificaciones nacionales de gestión del tráfico no tripulado. Las subvenciones municipales para vertipuertos y la densificación del 5G permiten que las plataformas en la nube entren en funcionamiento antes de que llegue el tráfico intenso, lo que demuestra que la infraestructura puede preceder a la demanda. La red troncal nacional de gestión del tráfico no tripulado de Corea del Sur establece un precedente para las redes públicas de extremo a extremo, y los estados más pequeños están observando los resultados antes de copiar el diseño. Un efecto secundario visible es que los fabricantes de hardware certifican las radios para las bandas locales antes, acelerando los lanzamientos de productos regionales.

Europa avanza bajo un conjunto de reglas de U-Space vinculantes que exigen conciencia geográfica, identificación electrónica e información de tráfico para cada vuelo. El programa SESAR destina EUR 254 millones (USD 290 millones) para investigación de automatización adicional, priorizando la conectividad aire-tierra. [3]Comisión Europea, "Estrategia de Drones 2.0," ec.europa.eu Los pilotos transfronterizos prueban formatos de tokens de datos frente a las leyes de privacidad para evitar la fragmentación. Las recientes fusiones de proveedores indican que los proveedores buscan escala para atender contratos panregionales, y esa consolidación podría reducir los costos por usuario en los estados miembros más pequeños.

Panorama Competitivo

La combinación de proveedores abarca gigantes de la aviónica establecidos, ágiles empresas emergentes de software y operadores de telecomunicaciones que integran API de gestión del tráfico no tripulado en los núcleos 5G. Airbus Helicopters amplió las capacidades no tripuladas mediante adquisiciones específicas, mientras que Thales integra módulos de inteligencia artificial para la secuenciación predictiva del tráfico. Las asociaciones dominan: Aloft colabora con Terra Drone y Unifly en pilotos de movilidad aérea avanzada; ANRA se alinea con operadores de telefonía móvil para integrar cobertura nativa de vuelos más allá del alcance visual.

Las oportunidades de espacio en blanco permanecen en el enrutamiento consciente de la carga útil para drones de elevación pesada, corredores de imágenes térmicas para el monitoreo de incendios forestales y la atestación de registros de vuelo asegurada por cadena de bloques. Los proveedores se diferencian a través de motores de cumplimiento de conexión y reproducción que mapean automáticamente las diversas reglas nacionales en los paneles de los operadores.

La resiliencia cibernética es un campo de batalla en aumento, con prototipos de la Administración Nacional de Aeronáutica y del Espacio que muestran verificación de identidad basada en registros para entornos de movilidad aérea urbana.[4]Administración Nacional de Aeronáutica y del Espacio, "Intercambio de Datos Seguro Habilitado por Cadena de Bloques para la Movilidad Aérea Urbana," nasa.gov Los proveedores que logran la certificación de terceros bajo ISO/IEC 27001 obtienen preferencia en licitaciones de empresas de servicios públicos y agencias de seguridad pública. A medida que avanza la consolidación, la participación combinada de los cinco principales proveedores se acerca al 45%, lo que indica un campo moderadamente concentrado con espacio para participantes especializados.

Líderes de la Industria de Gestión del Tráfico No Tripulado

Altitude Angel Ltd.

OneSky Systems, Inc.

Thales Group

Airbus SE

Unifly (Terra Drone Corporation)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EHang y sus socios anunciaron sus planes para establecer 100 terminales de tráfico aéreo para apoyar la logística de baja altitud en un esfuerzo que extenderá la cobertura de gestión del tráfico no tripulado a las rutas turísticas.

- Abril de 2025: La plataforma de Unifly completó demostraciones en múltiples ciudades en el marco del proyecto Corus XUAM, confirmando su preparación para la movilidad aérea urbana densa.

- Enero de 2025: Aloft Technologies, Inc. lanzó un kit de desarrollo de software de gestión del tráfico no tripulado con DroneLink como socio de lanzamiento, abriendo su pila de tráfico a aplicaciones externas.

- Enero de 2025: Terra Drone Corporation, una empresa de tecnología de drones y movilidad aérea urbana con sede en Japón, realizó la primera demostración de Indonesia de operaciones con múltiples drones utilizando una plataforma de gestión del tráfico no tripulado en los suburbios de Yakarta. La demostración fue parte del "Programa de Cooperación Industrial en el Sur Global a través de la Transferencia de Tecnología".

Research Methodology Framework and Report Scope

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de gestión del tráfico no tripulado (UTM) como el conjunto de software, enlaces de comunicación, hardware de detección y evasión terrestre y servicios asociados que orquestan los vuelos de drones de baja altitud por debajo de los 400 pies para fines civiles y comerciales. Los valores reflejan los ingresos captados por los proveedores que construyen y mantienen estos sistemas.

Exclusión del alcance: las soluciones convencionales de gestión del tráfico aéreo para la aviación tripulada y las ventas integradas de hardware de drones no se contabilizan.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Sistemas de Detección y Evasión Terrestres

- Dispositivos de Identificación Remota

- Infraestructura de Comunicaciones

- Software

- Software de Plataforma de Gestión del Tráfico No Tripulado

- Gestión de Información de Vuelo

- Diseño y Simulación del Espacio Aéreo

- Servicios

- Integración e Implementación

- Servicios Gestionados

- Soporte y Mantenimiento

- Hardware

- Por Tipo de Solución

- Infraestructura de Comunicaciones

- Infraestructura de Navegación

- Infraestructura de Vigilancia

- Por Altitud

- Por debajo de 200 pies

- 200 a 400 pies

- Por Industria de Uso Final

- Logística y Transporte

- Agricultura y Silvicultura

- Vigilancia y Monitoreo

- Inspección de Energía y Servicios Públicos

- Gestión de Emergencias y Desastres

- Movilidad Aérea Urbana (MAU)

- Por Tipo de Servicio

- Servicios de Seguridad

- Servicios de Información de Vuelo

- Servicios de Identificación de Red

- Servicios Meteorológicos

- Por Modelo de Implementación

- Basado en la Nube

- Instalación Local

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistan a funcionarios de navegación aérea, arquitectos de plataformas de gestión del tráfico no tripulado, operadores de drones independientes e integradores de flotas logísticas en América del Norte, Europa y los principales corredores de Asia-Pacífico. Estas conversaciones validan los obstáculos de adopción, las tarifas de servicio promedio y los plazos probables de implementación que las fuentes secundarias rara vez cuantifican.

Investigación Documental

Los conjuntos de datos disponibles públicamente de organismos como la Administración Federal de Aviación, la Agencia Europea de Seguridad Aérea y la Organización de Aviación Civil Internacional proporcionan recuentos anuales de registro de drones y tendencias de exenciones para vuelos más allá del alcance visual, que señalan los volúmenes de vuelo direccionables. Las asociaciones comerciales, incluidas GUTMA y AUVSI, publican referencias de horas de vuelo, mientras que las bibliotecas de patentes a las que se accede a través de Questel revelan las tasas de difusión tecnológica. Las pistas financieras se recopilan de los informes 10-K de la Comisión de Bolsa y Valores, licitaciones seleccionadas en Tenders Info y comunicados de adquisiciones publicados por los proveedores de servicios de navegación aérea. Dow Jones Factiva complementa estos insumos con noticias de contratos oportunas. Las fuentes citadas anteriormente son ilustrativas; muchos materiales adicionales alimentan la base de evidencia.

Dimensionamiento del Mercado y Pronósticos

Una reconstrucción de arriba hacia abajo comienza con los drones registrados y el crecimiento proyectado de las horas de vuelo, luego aplica tasas de penetración para el uso del espacio aéreo gestionado y las tarifas promedio de servicio de gestión del tráfico no tripulado para crear un conjunto de ingresos, que se filtra adicionalmente a través de factores de preparación regulatoria regional. Algunas verificaciones de abajo hacia arriba, como los recuentos de licencias de plataforma muestreados y los números estimados de precio de venta promedio por implementación, calibran los totales. Las variables que mueven el modelo incluyen la expansión de la flota de drones, las ratios de autorización de vuelos más allá del alcance visual, el cumplimiento obligatorio de la identificación remota, la cobertura celular/5G y el kilometraje de corredores de U-Space. La regresión multivariante frente a estos impulsores genera la línea de pronóstico 2025-2030, y el análisis de escenarios delimita el potencial alcista de los corredores de movilidad aérea urbana.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos niveles, seguida de verificaciones de varianza frente a las presentaciones de vuelos de operadores y los anuncios de contratos. El panel de control se actualiza anualmente; las re-ejecuciones a mitad de ciclo se activan si se producen impactos materiales en políticas o financiamiento, y se aprueban antes de la entrega al cliente.

Por qué la Línea de Base de Gestión del Tráfico No Tripulado de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes elementos de ingresos, marcas de tiempo y supuestos de política.

Las mayores brechas provienen de si las ventas de hardware de drones se mezclan con los ingresos de servicios de tráfico, el año base elegido, el momento de la conversión de divisas y cuán agresivamente se incorporan los futuros vuelos de movilidad aérea urbana. El modelo de Mordor reporta únicamente los ingresos verificados del lado de los servicios para 2025 y ajusta la aplicación regulatoria por fases, mientras que algunos editores extrapolan los precios de venta promedio del hardware o aplican tasas de implementación global uniformes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 241,15 millones (2025) | ||

| USD 214,7 millones (2024) | Consultora Global A | Año base más antiguo y muestreo limitado de Asia-Pacífico |

| USD 2,11 mil millones (2025) | Revista de la Industria B | Incluye hardware de drones y tarifas de formación de pilotos |

| USD 106 millones (2022) | Centro de Análisis Regional C | Línea de base anterior a la identificación remota y sin inflación de tarifas de servicio |

En conjunto, la comparación muestra que el alcance disciplinado, las variables equilibradas y la cadencia de actualización anual de Mordor ofrecen una línea de base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar al dimensionar oportunidades o comparar planes de entrada al mercado.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento actual en el mercado de Gestión del Tráfico No Tripulado?

El avance regulatorio en los vuelos más allá del alcance visual, la creciente demanda logística y la mejora de la conectividad 5G-satélite sustentan la sólida CAGR del sector.

¿Cuál es el tamaño del mercado de Gestión del Tráfico No Tripulado en términos financieros?

El tamaño del mercado de Gestión del Tráfico No Tripulado en 2025 es de USD 241,15 millones y se prevé que alcance los USD 935,62 millones en 2030, lo que refleja una CAGR del 31,15%.

¿Qué región domina actualmente la industria de Gestión del Tráfico No Tripulado?

América del Norte tiene la mayor participación en el mercado de Gestión del Tráfico No Tripulado, aunque Asia-Pacífico se está expandiendo más rápidamente.

¿Por qué las soluciones de gestión del tráfico no tripulado basadas en la nube están ganando terreno?

Ofrecen elasticidad, menores costos iniciales y actualizaciones más rápidas, satisfaciendo las necesidades de los operadores en un entorno regulatorio en evolución.

¿Qué sector de uso final genera la mayor demanda hoy en día?

La logística y el transporte lideran debido a los crecientes volúmenes de entrega de drones de tramo intermedio y último kilómetro.

¿Qué barreras podrían obstaculizar la expansión del mercado?

Las políticas de espectro fragmentadas, los costosos procesos de integración con los sistemas heredados de tráfico aéreo y los estándares globales desiguales plantean desafíos significativos.

Última actualización de la página el: