Tamaño y Participación del Mercado de UAV Tácticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

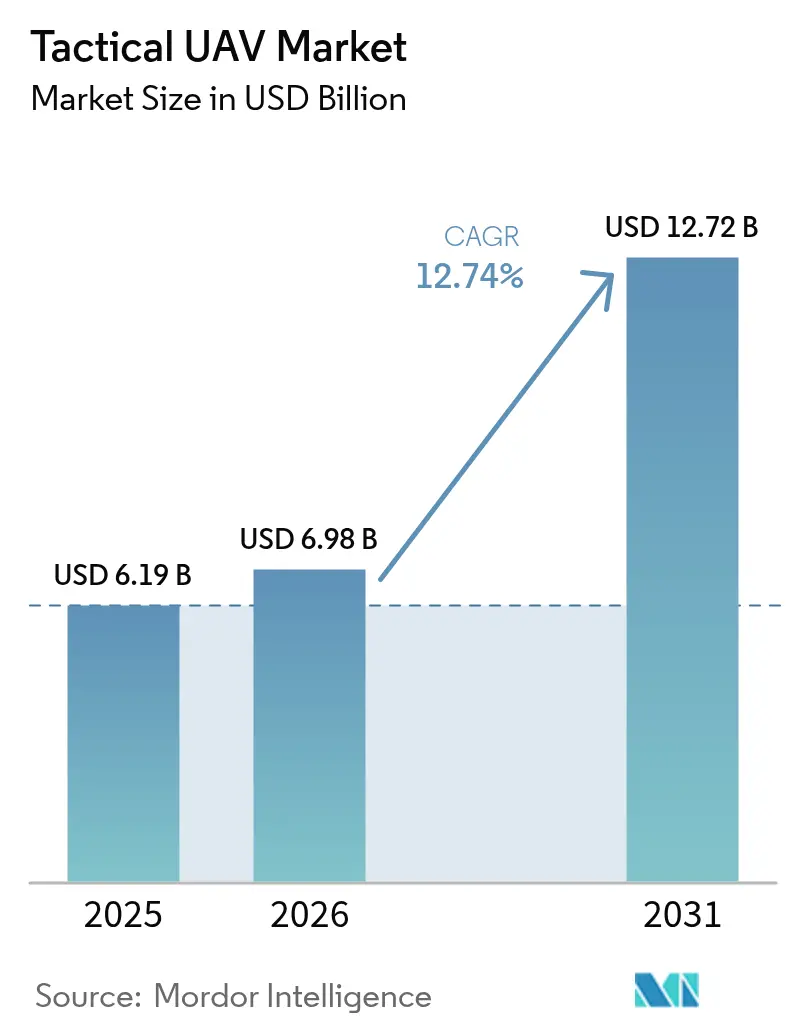

| Tamaño del Mercado (2026) | 6.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

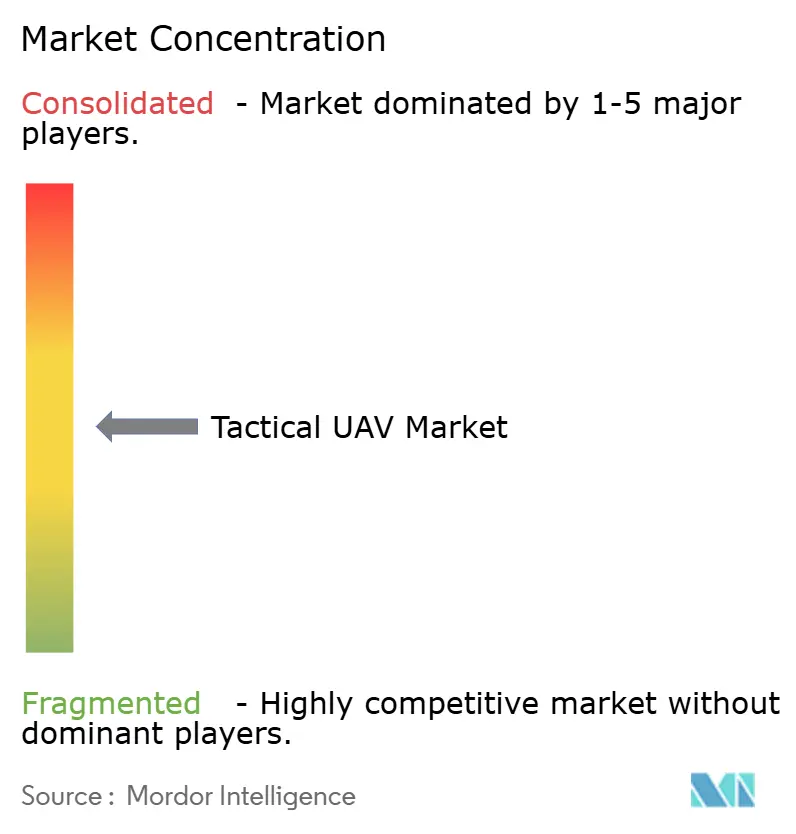

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UAV Tácticos por Mordor Intelligence

Se espera que el tamaño del mercado de UAV tácticos crezca de USD 6,19 mil millones en 2025 a USD 6,98 mil millones en 2026 y se prevé que alcance USD 12,72 mil millones en 2031 a una CAGR del 12,74% durante 2026-2031. La trayectoria ascendente refleja los programas mundiales de modernización de la defensa que priorizan los sistemas no tripulados para funciones de recopilación de inteligencia, ataque de precisión y multiplicación de fuerzas. Las crecientes asignaciones a plataformas autónomas, las lecciones aprendidas de recientes conflictos de alta intensidad y el impulso por reducir el riesgo para las tripulaciones aéreas refuerzan la demanda. El menor perfil de costo del ciclo de vida de los drones tácticos frente a aeronaves tripuladas comparables y los rápidos avances en propulsión eléctrica, sensores miniaturizados y autonomía habilitada por IA también atraen a los compradores militares. Al mismo tiempo, los proveedores compiten por asegurar las cadenas de componentes de tierras raras y por reforzar los enlaces de mando y control contra la guerra electrónica, ya que las vulnerabilidades cibernéticas y la congestión del espectro amenazan la escalabilidad operativa.

Conclusiones Clave del Informe

- Por plataforma, los sistemas de ala fija representaron el 60,74% de la participación del mercado de UAV tácticos en 2025, mientras que se proyecta que las plataformas VTOL híbridas se expandan a una CAGR del 15,31% hasta 2031.

- Por clase de peso, los UAV tácticos medianos representaron el 41,83% del tamaño del mercado de UAV tácticos en 2025, mientras que los drones micro/nano de menos de 5 kg avanzan a una CAGR del 16,08% hasta 2031.

- Por alcance, las plataformas de alcance medio (50 a 200 km) capturaron una participación del 44,92% del mercado de UAV tácticos en 2025, pero los sistemas de alcance extendido superiores a 200 km lideraron el crecimiento con una CAGR del 14,72% hasta 2031.

- Por tipo de propulsión, los motores convencionales retuvieron el 63,71% de la participación del tamaño del mercado de UAV tácticos en 2025, mientras que las variantes de propulsión eléctrica ascienden a una CAGR del 15,46% hasta 2031.

- Por aplicación, los programas militares representaron el 79,68% del tamaño del mercado de UAV tácticos en 2025 y se prevé que crezcan a una CAGR del 13,09% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 31,45% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 13,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de UAV Tácticos

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los presupuestos de modernización de la defensa | 2.80% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de ISR y datos en tiempo real | 1.90% | Zonas de conflicto global y regiones fronterizas | Corto plazo (≤2 años) |

| Seguridad fronteriza y operaciones antiterroristas | 1.70% | Fronteras de América del Norte, Europa, Oriente Medio y Asia-Pacífico | Corto plazo (≤2 años) |

| Menor costo del ciclo de vida frente a activos tripulados | 1.40% | Mercados emergentes con restricciones presupuestarias | Mediano plazo (2-4 años) |

| Doctrinas de enjambre y trabajo en equipo habilitadas por IA | 1.20% | Estados Unidos, China, Europa, Israel | Largo plazo (≥4 años) |

| Necesidades de lanzamiento y recuperación desde cubierta naval | 0.90% | Estados Unidos, Reino Unido, China, India, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Presupuestos de Modernización de la Defensa

Las principales fuerzas armadas están desplazando las adquisiciones hacia sistemas no tripulados que aumentan el poder de combate al tiempo que minimizan el riesgo para las tripulaciones aéreas. La vía de adquisición acelerada de drones del Departamento de Defensa de los Estados Unidos para 2025 ilustra esta reorientación y canaliza nuevos fondos hacia programas nacionales.[1]Departamento de Defensa, "Resumen del Presupuesto 2025," defense.gov Las lecciones de los recientes enfrentamientos ruso-ucranianos han reforzado el valor de los pequeños drones tácticos para la adquisición de objetivos y los ataques de precisión, lo que ha llevado a las naciones europeas aliadas a incorporar sistemas aéreos no tripulados en sus hojas de ruta de capacidades. Los mercados emergentes replican este patrón porque las plataformas tácticas ofrecen un menor costo de entrada frente a las aeronaves tripuladas y, sin embargo, ofrecen una cobertura de vigilancia comparable. Las inversiones paralelas en enlaces de datos seguros y cadenas de suministro resilientes tienen como objetivo reducir la exposición a los riesgos de componentes de fuente única y cumplir con las regulaciones de seguridad nacional cada vez más estrictas. Estos proyectos de modernización deberían mantener colectivamente un crecimiento de la demanda de dos dígitos hasta finales de la década.

Demanda Creciente de ISR y Datos en Tiempo Real

Los comandantes dependen de la inteligencia, vigilancia y reconocimiento persistentes para comprimir los ciclos de decisión. Las flotas de UAV tácticos ahora llevan sensores multiespectrales que transmiten video cifrado directamente a los puestos de mando móviles, reduciendo el ciclo observar-orientar-decidir-actuar de horas a minutos. Las iniciativas de enjambre dentro de varios estados miembros de la OTAN exploran cientos de drones interoperables que comparten datos de objetivos de forma autónoma, ampliando la conciencia situacional sobre campos de batalla dispersos. Las agencias civiles adoptan capacidades de ISR similares para la supervisión de multitudes en grandes eventos y la evaluación de desastres naturales, ampliando aún más la base de clientes. Las mejoras en los procesadores a bordo permiten el reconocimiento de objetos a nivel de borde, reduciendo las necesidades de ancho de banda y la carga de trabajo del operador. La agilidad operativa resultante posiciona la demanda del mercado de UAV tácticos para una expansión sostenida incluso fuera de los nichos de defensa principales.

Seguridad Fronteriza y Operaciones Antiterroristas

Las agencias nacionales de fronteras despliegan UAV tácticos pequeños y medianos para vigilar fronteras remotas que las patrullas terrestres no pueden cubrir eficientemente. Los sistemas de imagen electroópticos y térmicos de alta resolución detectan cruces ilícitos en tiempo real, dirigiendo a los equipos de respuesta rápida a coordenadas precisas. Las unidades antiterroristas valoran los drones de baja firma que rondan sobre terreno urbano, proporcionando vigilancia persistente sin revelar la presencia amiga. Los UAV tácticos también apoyan los ejercicios de rescate de rehenes al suministrar imágenes continuas en línea de visión directa dentro de los edificios, aumentando la seguridad de la misión. La combinación de asequibilidad y alcance encubierto sustenta el creciente perfil de la tecnología dentro de los presupuestos de seguridad interior. Las formas de onda seguras y la navegación independiente del GPS mejoran el caso de negocio al reducir las vulnerabilidades a la guerra electromagnética.

Menor Costo del Ciclo de Vida frente a Activos Tripulados

A lo largo de toda la vida de un programa, las flotas de drones cuestan notablemente menos que las aeronaves pilotadas comparables porque consumen menos combustible, no requieren equipos de soporte vital e imponen cargas de mantenimiento más ligeras. El gasto operativo directo por hora de vuelo típicamente se sitúa en la banda de USD 1.000–5.000, muy por debajo del rango de USD 15.000–50.000 para sus homólogos de ala fija tripulados. Los gastos de formación son otra palanca; certificar a un operador de drones cuesta una fracción de lo que cuesta calificar a aviadores militares, liberando escasos puestos de formación de pilotos para otras misiones. Los ahorros se amplían cuando las plataformas se despliegan en bases austeras que carecen de infraestructura de mantenimiento extensa. Los ministerios de defensa con restricciones presupuestarias, por lo tanto, ven la adquisición en el mercado de UAV tácticos como una estrategia de contención de costos que aún ofrece una capacidad creíble.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espectro congestionado y límites de control de exportaciones | –1.8% | Global | Mediano plazo (2-4 años) |

| Alto costo inicial de adquisición y de mantenimiento, reparación y revisión | –1.3% | Mercados emergentes y con limitaciones de efectivo | Corto plazo (≤2 años) |

| Susceptibilidad a la suplantación de GPS y a la guerra cibernética-electrónica | –1.1% | Teatros de operaciones en disputa en todo el mundo | Corto plazo (≤2 años) |

| Riesgos de suministro de sensores intensivos en tierras raras | –0.9% | Cadenas de suministro centradas en China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Espectro Congestionado y Límites de Control de Exportaciones

Las operaciones de UAV tácticos requieren un ancho de banda confiable de mando, control y enlace de datos. La proliferación de redes 5G, comunicaciones de microondas y bloqueadores de guerra electrónica satura las asignaciones de frecuencia ya ocupadas, aumentando los riesgos de interferencia que podrían cortar los enlaces en medio de una misión. Las barreras regulatorias complican aún más las exportaciones; el Reglamento Internacional sobre el Tráfico de Armas clasifica muchas tecnologías avanzadas de UAV como artículos de defensa, obligando a los proveedores a obtener licencias individuales y a diseñar variantes diferentes para los compradores extranjeros.[2]Registro Federal, "Prohibición de UAV Extranjeros Cubiertos," federalregister.gov Las dobles presiones de la escasez de espectro y la supervisión regulatoria ralentizan los ciclos de negociación, inflan los costos de cumplimiento y obligan a algunos proveedores más pequeños a abandonar mercados extranjeros específicos.

Alto Costo Inicial de Adquisición y de Mantenimiento, Reparación y Revisión

Los paquetes de UAV tácticos de última generación con enlaces de datos seguros, sensores avanzados y aviónica autónoma a menudo alcanzan precios unitarios de USD 500.000 a USD 5 millones. Los contratos de soporte que cubren repuestos, actualizaciones de software y reparaciones a nivel de depósito añaden compromisos financieros plurianuales que pueden superar los presupuestos de las naciones en desarrollo. Las rápidas tasas de actualización tecnológica introducen riesgos de obsolescencia dentro de un solo ciclo presupuestario, lo que obliga a los ministerios a pagar por actualizaciones incrementales o a aceptar brechas de capacidad. En consecuencia, varios compradores potenciales han pospuesto adquisiciones o reducido el tamaño de sus flotas, ralentizando la CAGR general del mercado de UAV tácticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: Las Versátiles Soluciones VTOL Híbridas Impulsan el Crecimiento

Los drones de ala fija dominaron el mercado de UAV tácticos en 2025, capturando el 60,74%, gracias a los perfiles de larga resistencia adecuados para la patrulla fronteriza y las misiones de ISR a escala de teatro. Los operadores valoran la eficiencia de crucero que permite misiones de 8 a 12 horas sin reabastecimiento aéreo de combustible. Sin embargo, los diseños VTOL híbridos registran el ascenso más rápido con una CAGR del 15,31% porque combinan el despegue vertical sin pista con el rendimiento de alcance de ala fija. Estas aeronaves pueden lanzarse desde claros improvisados o cubiertas navales y luego hacer la transición a un vuelo de avance eficiente, lo que las hace atractivas para las fuerzas de operaciones especiales y los grupos de tareas marítimas. Los drones de ala rotatoria siguen siendo indispensables para el vuelo estacionario de precisión durante el rescate de rehenes y los roles de apoyo en combate urbano, aunque su menor alcance confina la adopción principalmente a los enfrentamientos tácticos cercanos. Los proveedores enfatizan los fuselajes modulares que aceptan cargas útiles de conexión y uso inmediato, lo que permite a los clientes reasignar activos entre misiones de reconocimiento, guerra electrónica y municiones de pequeño diámetro sin adquirir nuevos vehículos aéreos.

La tendencia VTOL híbrida se beneficia de la maduración de la densidad de energía de las baterías y de los compactos motores de turbina con engranajes que mejoran las relaciones carga útil-peso. Los planificadores navales subrayan la importancia de la capacidad de lanzamiento vertical en estados del mar que impiden las operaciones de catapulta de ala fija. Las fuerzas terrestres, mientras tanto, explotan los drones independientes de pista para proporcionar ISR a unidades dispersas más allá de los aeródromos establecidos, encajando con los cambios doctrinales hacia las operaciones distribuidas. Como resultado, el mercado de UAV tácticos anticipa una migración sostenida de participación desde los activos de ala fija heredados hacia los conceptos híbridos hasta 2030.

Por Clase de Peso: Los Drones Micro y Nano Amplían el Reconocimiento Distribuido

Los modelos medianos en el rango de 150 a 600 kg representaron el 41,83% del tamaño del mercado de UAV tácticos en 2025, logrando un equilibrio entre la capacidad de carga útil y la logística expedicionaria. Estos vehículos llevan torretas multisensor, radares de apertura sintética y nodos de retransmisión cifrados, apoyando la conciencia situacional a nivel de brigada durante hasta 18 horas. Sin embargo, las aeronaves micro/nano de menos de 5 kg son el subconjunto más dinámico, avanzando a una CAGR del 16,08% a medida que las fuerzas experimentan con enjambres a nivel de escuadra que comparten imágenes, mapean espacios interiores y ejecutan maniobras de señuelo contra las defensas aéreas. Los saltos tecnológicos en los cardanes en miniatura y las radios de bajo consumo, peso y volumen desbloquean funciones de ISR antes reservadas para drones más grandes, extendiendo la inteligencia al escalón de pelotón.

Las categorías tácticas ligeras (20 a 150 kg) satisfacen requisitos de nicho para unidades de inserción transportadas en helicóptero que necesitan reconocimiento orgánico en terreno denso. En el extremo superior, los drones tácticos pesados de más de 600 kg realizan patrullas marítimas de larga resistencia y ataques a distancia; sin embargo, su tamaño complica el despliegue desde ubicaciones avanzadas y limita la idoneidad para las tácticas de enjambre. En todas las clases, la innovación en baterías y las estructuras compuestas ligeras están mejorando la resistencia sin sacrificar el sigilo o la carga útil. La tendencia de miniaturización está destinada a redefinir los principios de diseño de fuerzas, acercando los datos de calidad de decisión al punto de contacto y amplificando la penetración del mercado de UAV tácticos en cada nivel de mando.

Por Alcance: Los Drones de Alcance Extendido Redefinen los Límites Tácticos

El segmento de alcance medio que cubre de 50 a 200 km mantuvo el 44,92% de la participación del mercado de UAV tácticos en 2025, proporcionando suficiente distancia de separación para la mayoría de las tareas de inteligencia en el campo de batalla mientras se mantiene una sólida integridad del enlace de control. Sin embargo, las plataformas de alcance extendido que superan los 200 km están ascendiendo a una CAGR del 14,72% a medida que las fuerzas conjuntas buscan alcance de reconocimiento profundo en territorio en disputa sin arriesgar activos tripulados. Los avances en antenas de alta ganancia, terminales de comunicación satelital en movimiento y planificación autónoma de rutas permiten excursiones más largas incluso en condiciones de GPS degradado. Los drones de corto alcance de menos de 50 km siguen siendo esenciales para la seguridad del perímetro de la base, el entrenamiento y la guerra urbana, donde los operadores requieren lanzamiento y recuperación inmediatos.

Los conceptos de amarre de fibra óptica prolongan la duración del vuelo indefinidamente al tiempo que proporcionan comunicaciones resistentes a la interferencia, una característica apreciada por las unidades expuestas a la guerra electrónica. Los drones desplegados desde submarinos ilustran una vía complementaria de extensión del alcance, permitiendo la recopilación de ISR sin revelar las posiciones de los buques submarinos. El efecto general difumina los límites entre los UAV tácticos y operacionales a medida que los comandantes integran flotas de múltiples alcances en construcciones de vigilancia por capas, ampliando la demanda total direccionable para el mercado de UAV tácticos.

Por Tipo de Propulsión: La Propulsión Eléctrica Gana Ventajas en Sigilo y Logística

Los motores de combustión interna preservaron una participación del 63,71% en 2025 gracias a su probada resistencia y reabastecimiento rápido de combustible. No obstante, la propulsión eléctrica disfruta de una CAGR del 15,46% impulsada por el vuelo silencioso, la baja firma térmica y el mantenimiento simplificado que requiere menos piezas móviles y ningún sistema de encendido por chispa. Las soluciones híbridas combinan el despegue con batería con el crucero a combustible, ofreciendo el mejor sigilo y alcance. Los planificadores militares valoran la reducción de la emisión acústica que limita la detección por sensores acústicos, un beneficio decisivo durante el reconocimiento encubierto.

El desarrollo de baterías de estado sólido promete densidades de energía superiores a 400 Wh/kg, alargando las etapas de misión para los fuselajes totalmente eléctricos. Simultáneamente, las arquitecturas de propulsión distribuida colocan múltiples motores pequeños a lo largo de las envergaduras, mejorando la redundancia y permitiendo radios de giro más cerrados, atributos beneficiosos para el ISR urbano. Las cadenas logísticas también prefieren los drones eléctricos por el reabastecimiento de campo más sencillo mediante generadores portátiles o kits de energía renovable. Estos factores sugieren una migración gradual hacia plantas motrices eléctricas o híbridas, señalando otro punto de inflexión para el mercado de UAV tácticos.

Por Aplicación: Dominio Militar con Usos Civiles en Aceleración

Los clientes de defensa representaron el 79,68% de los ingresos de 2025, y los canales de financiación implican una CAGR del 13,09% hasta 2031 a medida que las fuerzas armadas reemplazan o complementan las flotas de reconocimiento tripulado heredadas. Las agencias de fuerzas del orden adquieren cada vez más drones tácticos para el control de disturbios, el mapeo forense y el seguimiento de fugitivos, aprovechando las cargas útiles integradas de focos y megáfonos. Los equipos de respuesta a desastres despliegan cuadricópteros impermeables para identificar supervivientes en zonas inundadas y transmitir imágenes en tiempo real al mando de incidentes. Los reguladores medioambientales emplean drones eléctricos de ala fija para rastrear la vida silvestre, detectar la pesca ilegal y estudiar áreas de conservación remotas con una huella ecológica mínima.

Las tecnologías pioneras para la defensa, como las pieles absorbentes de radar de metamateriales y el reconocimiento de objetivos habilitado por IA, llegan a los mercados comerciales una vez que se relajan los controles de exportación o surgen adaptaciones de doble uso. La transferencia en cascada de innovación amplía la base de usuarios, equilibra los flujos de ingresos y consolida las perspectivas de crecimiento duradero para la industria de UAV tácticos.

Análisis Geográfico

América del Norte retuvo el 31,45% de los ingresos del mercado global de UAV tácticos en 2025, respaldada por la mayor asignación de defensa del mundo, cadenas de suministro aeroespaciales maduras y un clima regulatorio favorable que ahora prioriza la fabricación nacional de drones. Los programas de adquisición plurianuales de la región proporcionan una demanda predecible para los productores de fuselajes, las empresas de sensores y los proveedores de enlaces de datos, mientras que las agencias civiles amplían las operaciones más allá de la línea de visión directa para la inspección de infraestructuras y el monitoreo de incendios forestales. La inversión de Canadá en drones de vigilancia de próxima generación y las necesidades de vigilancia de la frontera sur de México refuerzan aún más el volumen continental.

Asia-Pacífico exhibe el crecimiento más rápido con una CAGR del 13,18%, impulsado por el aumento de los presupuestos de defensa, las escaramuzas fronterizas y la investigación y desarrollo autóctona en China, India y Corea del Sur. Los principales contratistas locales integran fuselajes competitivos en costos con conjuntos de sensores específicos de la región, capturando contratos nacionales y desafiando a los exportadores occidentales. Las asociaciones entre las empresas de electrónica japonesas y los ministerios de defensa aceleran las soluciones de navegación basadas en IA, y las vastas aproximaciones marítimas de Australia sostienen la demanda de drones de patrulla oceánica de larga resistencia. El mercado regional de UAV tácticos gana así impulso tanto de los imperativos de seguridad como de los incentivos de política industrial.

Europa mantiene una expansión constante a medida que los programas colaborativos bajo el Fondo Europeo de Defensa promueven la soberanía tecnológica. Los estados miembros adquieren micro-UAV para el reconocimiento urbano y las especialidades de contra-UAV, mitigando la dependencia de proveedores externos. Oriente Medio y África representan fronteras emergentes donde las disputas territoriales y las misiones de contrainsurgencia impulsan las adquisiciones, a menudo financiadas a través de ingresos energéticos o ayuda multilateral. Los fabricantes turcos e israelíes, que se benefician de la experiencia operativa en conflictos regionales, suministran sistemas rentables adaptados para entornos desérticos. Colectivamente, estas dinámicas geográficas diversifican los canales de ventas y sustentan la resiliencia a largo plazo del mercado global de UAV tácticos.

Panorama Competitivo

El mercado de UAV tácticos sigue siendo moderadamente fragmentado, aunque la consolidación avanza a medida que los actores establecidos integran fuselajes, sensores y software de autonomía en paquetes llave en mano. Los principales fabricantes aeroespaciales aprovechan las relaciones gubernamentales establecidas para asegurar programas insignia, mientras que los fabricantes de drones especializados se diferencian a través de ciclos rápidos de prototipado y un enfoque en misiones de nicho. Las estrategias de integración vertical tienen como objetivo asegurar el suministro de tierras raras, los enlaces de datos propietarios y las pilas de aprendizaje automático, elevando así las barreras de entrada.

El liderazgo tecnológico, más que la escala pura, dicta cada vez más la adjudicación de contratos. Los proveedores invierten fuertemente en la gestión de enjambres impulsada por IA, la navegación independiente del Sistema Global de Navegación por Satélite y las arquitecturas reforzadas cibernéticamente para cumplir con los mandatos de adquisición de defensa cada vez más estrictos. Los marcos de colaboración entre las empresas emergentes de software y los fabricantes de equipos originales heredados aceleran el tiempo de despliegue de nuevas cargas útiles, difuminando los límites tradicionales de la industria. Mientras tanto, las restricciones de exportación sobre ciertos fabricantes extranjeros abren oportunidades para alternativas nacionales, lo que lleva a los nuevos participantes a apuntar a las fuerzas de seguridad de naciones aliadas que buscan soluciones no sujetas al Reglamento Internacional sobre el Tráfico de Armas. Estas corrientes cruzadas sustentan un entorno donde la velocidad de innovación, la agilidad regulatoria y la resiliencia de la cadena de suministro configuran colectivamente las trayectorias de participación de mercado.

Líderes de la Industria de UAV Tácticos

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

Textron Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: El Departamento de Defensa de los Estados Unidos invocó una vía de adquisición acelerada que canaliza fondos adicionales hacia UAV tácticos de producción nacional.

- Diciembre de 2024: El Reglamento Federal de Adquisiciones prohibió formalmente las compras federales de sistemas de UAV de entidades extranjeras específicas, acelerando la diversificación de proveedores.

- Septiembre de 2023: ISS Aerospace (Reino Unido) presentó el sistema de aeronaves no tripuladas táctico WASP M4-TL de lanzamiento desde tubo. El WASP es portátil y puede desplegarse en menos de 3 segundos. Está equipado con una cámara electroóptica/infrarroja de alto rendimiento montada en cardán con telémetro y un sistema de carga útil modular de hasta 1,5 kg.

- Junio de 2023: La Organización de Investigación y Desarrollo de Defensa de India realizó pruebas de vuelo para el UAV de Media Altitud y Larga Resistencia TAPAS 201 desarrollado de forma autóctona. El TAPAS 201 puede llevar a cabo misiones tanto de día como de noche y puede transportar combinaciones de cargas útiles como electroóptica de medio y largo alcance, radar de apertura sintética, inteligencia electrónica, inteligencia de comunicaciones y cargas útiles de conciencia situacional.

Alcance del Informe del Mercado Global de UAV Tácticos

Los UAV tácticos encuentran su aplicación en el reconocimiento, la vigilancia y la adquisición de objetivos. También pueden utilizarse en aplicaciones como la designación de objetivos, el ataque, la detección química y biológica, las contramedidas contra minas, la defensa antimisiles aérea de teatro, la guerra electrónica y la guerra de información.

El mercado de UAV tácticos está segmentado por aplicación y geografía. Por aplicación, el mercado ha sido segmentado en militar, fuerzas del orden y otras aplicaciones. Las otras aplicaciones incluyen búsqueda y rescate y extinción de incendios. El informe cubre los tamaños de mercado y las previsiones para el mercado de UAV tácticos en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Ala fija |

| Ala rotatoria |

| VTOL híbrido |

| Micro/Nano (menos de 5 kg) |

| Mini (5 a 20 kg) |

| Táctico Ligero (20 a 150 kg) |

| Táctico Medio (150 a 600 kg) |

| Táctico Pesado (más de 600 kg) |

| Corto Alcance (menos de 50 km) |

| Alcance Medio (50 a 200 km) |

| Alcance Extendido (más de 200 km) |

| Eléctrico |

| Híbrido |

| Convencional (motor de combustión interna) |

| Militar |

| Fuerzas del Orden |

| Respuesta a Desastres y Emergencias |

| Monitoreo Ambiental |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Plataforma | Ala fija | ||

| Ala rotatoria | |||

| VTOL híbrido | |||

| Por Clase de Peso | Micro/Nano (menos de 5 kg) | ||

| Mini (5 a 20 kg) | |||

| Táctico Ligero (20 a 150 kg) | |||

| Táctico Medio (150 a 600 kg) | |||

| Táctico Pesado (más de 600 kg) | |||

| Por Alcance | Corto Alcance (menos de 50 km) | ||

| Alcance Medio (50 a 200 km) | |||

| Alcance Extendido (más de 200 km) | |||

| Por Tipo de Propulsión | Eléctrico | ||

| Híbrido | |||

| Convencional (motor de combustión interna) | |||

| Por Aplicación | Militar | ||

| Fuerzas del Orden | |||

| Respuesta a Desastres y Emergencias | |||

| Monitoreo Ambiental | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento esperada para el mercado de UAV tácticos hasta 2031?

Se prevé que el mercado de UAV tácticos registre una CAGR del 12,74% entre 2026 y 2031, elevando el valor de USD 6,98 mil millones a USD 12,72 mil millones.

¿Qué categoría de plataforma se expande más rápidamente?

Los drones VTOL híbridos lideran el crecimiento con una CAGR proyectada del 15,31% porque combinan el lanzamiento sin pista con un rendimiento de crucero eficiente.

¿Por qué los UAV micro y nano están ganando protagonismo?

La miniaturización tecnológica apoya las tácticas de enjambre distribuido, permitiendo que los drones de menos de 5 kg proporcionen reconocimiento a nivel de escuadra mientras avanzan a una CAGR del 16,08%.

¿Cómo benefician los sistemas de propulsión eléctrica a las operaciones de UAV tácticos?

Los accionamientos eléctricos reducen las firmas acústicas y térmicas, simplifican el mantenimiento y se alinean con los despliegues de logística ligera, impulsando una CAGR del 15,46% para los modelos eléctricos.

¿Qué mercado regional muestra el mayor crecimiento?

Asia-Pacífico registra la expansión más rápida con una CAGR del 13,18% debido al aumento de las tensiones de seguridad y los ambiciosos programas autóctonos de UAV.

¿Qué tan fragmentado está el panorama actual de proveedores?

Los cinco principales proveedores controlan aproximadamente la mitad de los ingresos globales, lo que otorga al mercado una puntuación de concentración moderada de 5 y deja espacio para que los nuevos participantes innovadores escalen.

Última actualización de la página el: