Tamaño y Participación del Mercado de Cargas Útiles y Subsistemas para UAV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

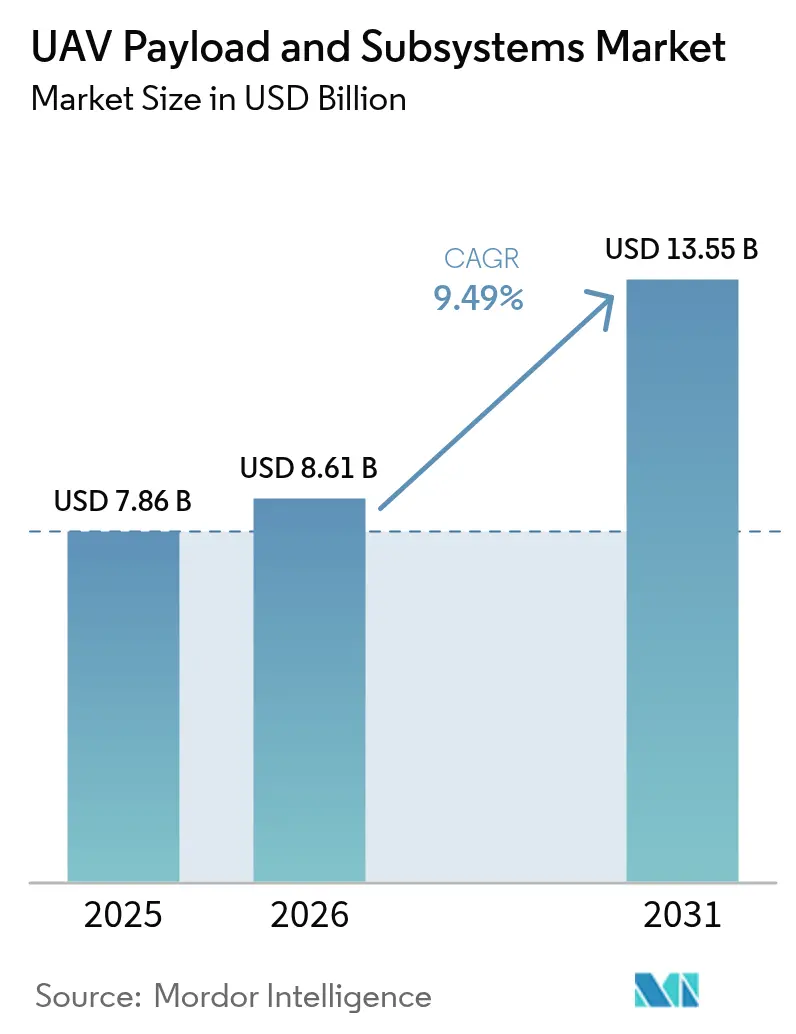

| Tamaño del Mercado (2026) | 8.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cargas Útiles y Subsistemas para UAV por Mordor Intelligence

El tamaño del mercado de cargas útiles y subsistemas para UAV fue valorado en USD 7,86 mil millones en 2025 y se estima que crecerá desde USD 8,61 mil millones en 2026 hasta alcanzar USD 13,55 mil millones en 2031, a una CAGR del 9,49% durante el período de pronóstico (2026-2031). Los programas de modernización militar en curso, los mayores presupuestos de defensa y los cambios institucionales hacia plataformas no tripuladas anclan esta trayectoria de crecimiento. El Departamento de Defensa de los Estados Unidos destinó por sí solo USD 10,1 mil millones para la adquisición de vehículos no tripulados e I+D en el año fiscal 2025, lo que pone de relieve el compromiso federal sostenido. Las cargas útiles de guerra electrónica (GE) registran la CAGR de segmento más rápida con un 10,35%, mientras que los UAV tácticos siguen siendo los líderes en volumen, capturando el 27,85% de la segmentación por clase de UAV. A nivel regional, América del Norte mantiene la posición más grande con una participación del 35,45% en 2024, pero Asia-Pacífico registra la CAGR más alta del 9,75%, impulsada por el salto en el gasto de defensa de Asia Oriental a USD 411 mil millones en 2023. Los subsistemas de propulsión y energía, críticos para la resistencia, representan el 37,85% de la participación, mientras que los sistemas de control de vuelo registran una CAGR del 11,23% a medida que la autonomía se vuelve esencial en entornos con denegación de GPS.

Conclusiones Clave del Informe

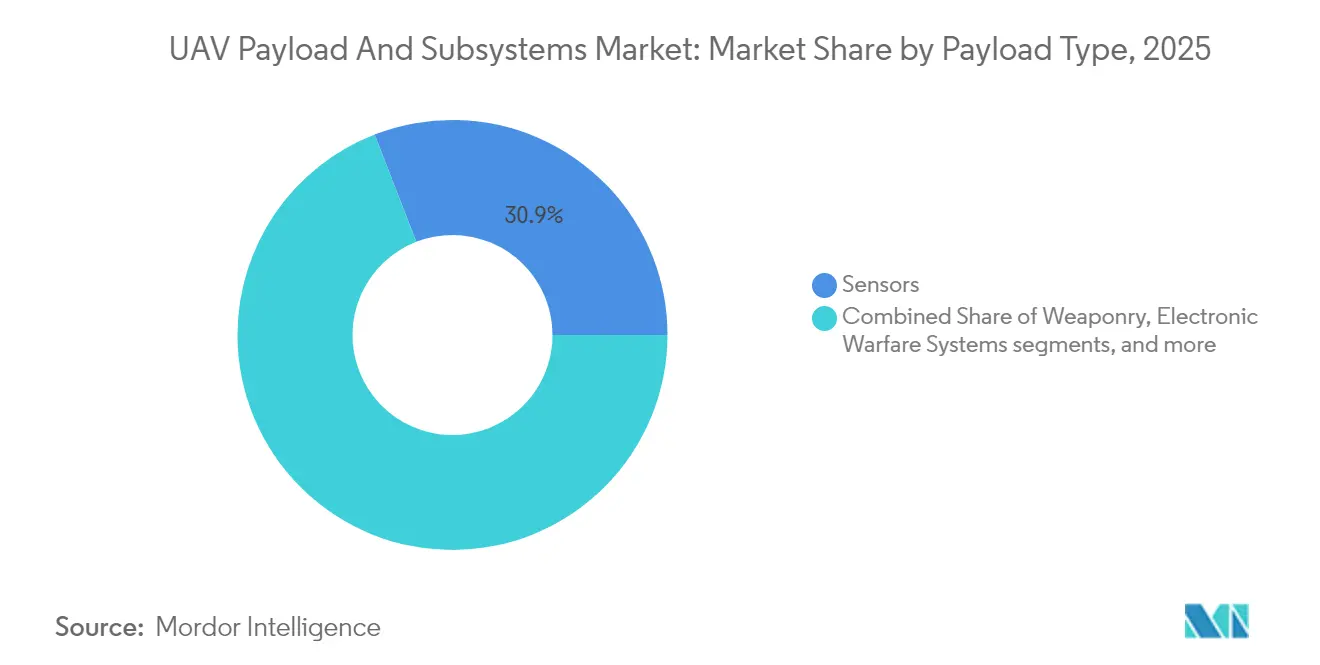

- Por tipo de carga útil, los sensores representaron el 30,90% de la participación del mercado de cargas útiles y subsistemas para UAV en 2025, mientras que se proyecta que los sistemas de guerra electrónica se expandirán a una CAGR del 10,16% hasta 2031.

- Por tipo de subsistema, la propulsión y la energía capturaron el 37,20% de la participación en ingresos en 2025; los sistemas de control de vuelo registrarán la CAGR más rápida del 11,04% hasta 2031.

- Por clase de UAV, las plataformas tácticas representaron el 27,40% del tamaño del mercado de cargas útiles y subsistemas para UAV en 2025, mientras que el segmento HALE está configurado para crecer a una CAGR del 12,26% hasta 2031.

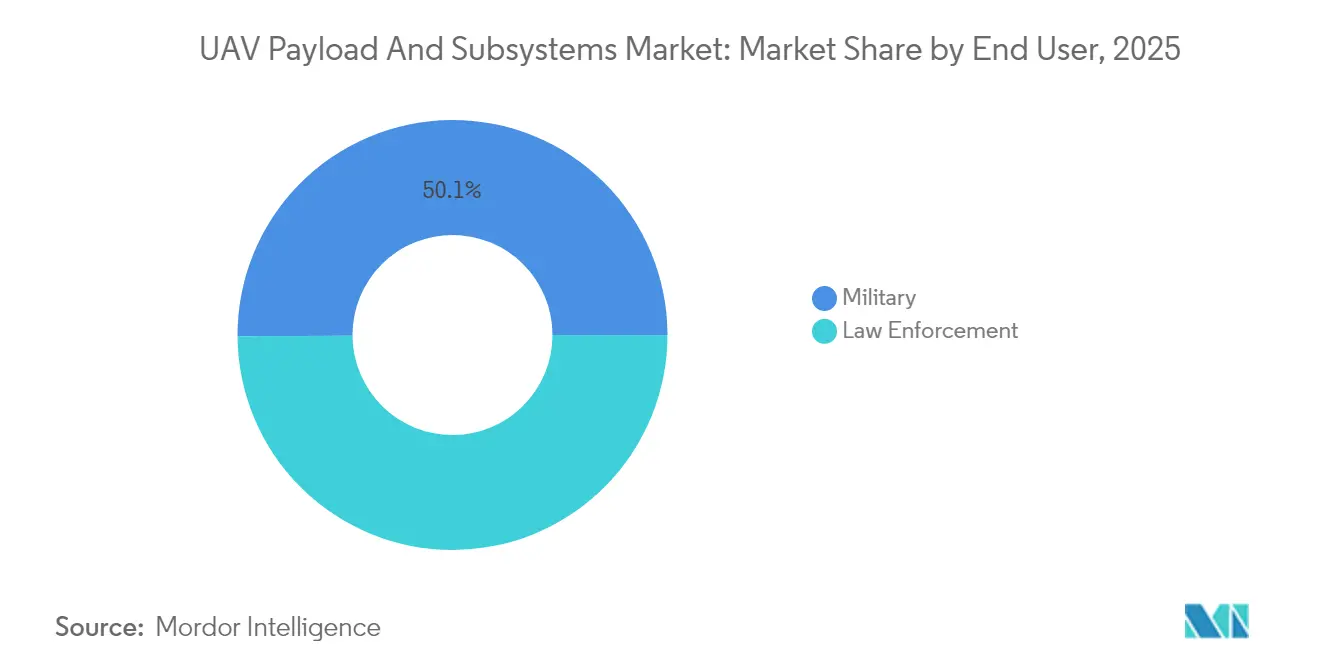

- Por usuario final, defensa y seguridad capturaron el 50,10% de la participación en ingresos en 2025; los sistemas de fuerzas del orden registrarán la CAGR más rápida del 9,38% hasta 2031.

- Por aplicación, las misiones de ISR contribuyeron con el 49,10% de la participación del tamaño del mercado de cargas útiles y subsistemas para UAV en 2025; las misiones de combate/ataque representan la aplicación de más rápido crecimiento con una CAGR del 12,08%.

- Por geografía, América del Norte mantuvo el 35,10% de la participación del mercado de cargas útiles y subsistemas para UAV en 2025; Asia-Pacífico muestra la CAGR más sólida del 9,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cargas Útiles y Subsistemas para UAV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los presupuestos de ISR de defensa | +1.8% | Global; concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Procesadores de IA a bordo para entornos en disputa | +1.2% | Global; liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conceptos de enjambre que impulsan subsistemas de comunicaciones interoperables | +1.5% | América del Norte y Asia-Pacífico como núcleo | Largo plazo (≥ 4 años) |

| Mandatos de Arquitectura Abierta Modular de Sistemas (MOSA) | +0.9% | América del Norte y naciones aliadas | Mediano plazo (2-4 años) |

| Tensiones geopolíticas que impulsan la aceleración de adquisiciones | +1.1% | Global; énfasis en regiones en disputa | Corto plazo (≤ 2 años) |

| Cambio hacia capacidades de fabricación nacional | +0.8% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los presupuestos de ISR de defensa

El aumento de las asignaciones para inteligencia, vigilancia y reconocimiento subraya cómo el dominio de la información da forma a la planificación de fuerzas modernas. El presupuesto de los Estados Unidos para el año fiscal 2025 destina USD 10,1 mil millones a sistemas no tripulados que combinan la fusión de sensores con el procesamiento en tiempo real.[1]Departamento de Defensa de los Estados Unidos, "Solicitud de Presupuesto FY25 – Hoja Informativa sobre Sistemas No Tripulados," defense.gov Movimientos de gasto comparables en Japón, Corea del Sur y Australia confirman la creencia compartida de que ciclos de datos más rápidos acortan la cadena de eliminación y protegen a las tripulaciones. Las oficinas de adquisiciones ahora priorizan sensores multiespectrales, enlaces de datos de alto ancho de banda y análisis a bordo que pueden convertir imágenes sin procesar en señales accionables durante un solo pase. Este aumento de la demanda posiciona al mercado de cargas útiles y subsistemas para UAV para un crecimiento sostenido de dos dígitos durante la década.

Procesadores de IA a bordo para entornos en disputa

Los conjuntos de chips de computación en el borde permiten a los drones identificar amenazas y ajustar trayectorias de vuelo sin conectividad en la nube. Las pruebas del MIT redujeron el error de seguimiento de trayectorias en un 50%, demostrando que la inferencia a bordo mejora la autonomía cuando el bloqueo de señales interrumpe los enlaces de mando. Los ejércitos ahora especifican hardware de IA robusto que soporta vibraciones, cambios de temperatura y ataques electromagnéticos, garantizando la finalización de la misión incluso cuando las señales GNSS desaparecen. Estos procesadores también permiten la fusión rápida de sensores, lo que permite a los operadores incorporar más tipos de cargas útiles en el mismo armazón. Como resultado, los proveedores de aviónica que integran GPU avanzadas y aceleradores neuronales ven aumentar los volúmenes de pedidos.

Conceptos de enjambre que impulsan subsistemas de comunicaciones interoperables

Los eventos de campo OFFSET de DARPA mostraron que los equipos de drones lograron una precisión de identificación de objetivos del 85% a través de redes en malla.[2]Agencia de Proyectos de Investigación Avanzada de Defensa, "Resultados del Ejercicio de Enjambre OFFSET," darpa.mil El vuelo coordinado exige enlaces sincronizados en el tiempo, formas de onda de baja probabilidad de interceptación y procesamiento descentralizado para que cualquier nodo pueda asumir el mando si un líder falla. Por lo tanto, los compradores de defensa están adquiriendo radios de frecuencia ágil que saltan entre bandas para superar a los bloqueadores. Las pilas definidas por software permiten además a los operadores cargar nuevos esquemas de cifrado o enrutamiento en horas, no en meses. Estas capacidades transforman los UAV individuales en activos colectivos que saturan las defensas por puro volumen y agilidad.

Mandatos de Arquitectura Abierta Modular de Sistemas (MOSA)

Las reglas de adquisición del Pentágono ahora requieren el cumplimiento de MOSA, obligando a los contratistas a publicar especificaciones de interfaz y adoptar buses de datos estándar.[3]Oficina del Subsecretario de Defensa para Adquisición y Sostenimiento, "Memorando de Arquitectura Abierta Modular de Sistemas," acq.osd.mil Las arquitecturas abiertas permiten a las fuerzas armadas conectar un sensor o bloqueador de próxima generación sin rediseñar todo el armazón. Los costos del ciclo de vida disminuyen porque las actualizaciones se parecen más a instalaciones de aplicaciones de teléfonos inteligentes que a revisiones en depósito. Los proveedores que adoptan MOSA pueden ingresar a los programas a mitad de camino, perturbando a los titulares que antes dependían del bloqueo propietario. Para los ejércitos, la recompensa es un despliegue más rápido de contramedidas contra amenazas emergentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de control de exportaciones y regulación de vuelos | -0.7% | Global | Mediano plazo (2-4 años) |

| Compromisos entre peso y potencia que limitan la resistencia | -0.5% | Global | Largo plazo (≥ 4 años) |

| La congestión del espectro de radiofrecuencia afecta los enlaces de datos | -0.4% | Global; zonas en disputa | Corto plazo (≤ 2 años) |

| Riesgos de suministro de tierras raras para sensores avanzados | -0.3% | Global; Asia-Pacífico vulnerable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos de control de exportaciones y regulación de vuelos

Las normas ITAR, EAR y MTCR obligan a los fabricantes a verificar cada componente y cliente, creando trámites que pueden retrasar las entregas meses.[4]Departamento de Estado de los Estados Unidos, "Reglamento Internacional sobre el Tráfico de Armas," state.gov Las empresas a menudo diseñan versiones "de exportación reducida" que eliminan el cifrado avanzado, el alcance o las opciones de carga útil, diluyendo el rendimiento para mantenerse en cumplimiento. Los innovadores más pequeños luchan con la carga legal, cediendo participación de mercado a las empresas principales que mantienen equipos de cumplimiento internos. Los reguladores de aviación civil añaden otra capa, exigiendo sensores de detección y evasión y controles a prueba de fallos antes de los vuelos en el espacio aéreo nacional. En conjunto, estas barreras restringen la difusión global de subsistemas de vanguardia.

Compromisos entre peso y potencia que limitan la resistencia

La densidad de energía de las baterías y la eficiencia de los motores de combustión establecen límites estrictos sobre cuánto tiempo puede permanecer en vuelo un UAV. Las armas de energía dirigida, los radares de gran apertura y los enlaces de datos de alta capacidad consumen más vatios que las cargas útiles anteriores, ajustando el margen de diseño. Los ingenieros persiguen armazones más ligeros, nuevas químicas y generadores híbridos, aunque el progreso sigue siendo incremental en lugar de revolucionario. Cada kilogramo adicional eliminado de la estructura puede ahorrar a las flotas decenas de miles de dólares operativos, por lo que la investigación de materiales requiere grandes presupuestos de I+D. Hasta que surja un avance —como las baterías de estado sólido—, los operadores deben equilibrar el alcance de la misión con la energía a bordo finita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Carga Útil: Los Sistemas de Guerra Electrónica Lideran la Innovación

Los sensores representaron USD 2,43 mil millones y el 30,90% del mercado de cargas útiles y subsistemas para UAV en 2025. Sin embargo, las configuraciones de guerra electrónica superarán a todas las demás con una CAGR del 10,16% a medida que el dominio del espectro se vuelve indispensable. Se prevé que el tamaño del mercado de cargas útiles y subsistemas para UAV para GE se duplique para 2031, ayudado por arquitecturas de vainas modulares que se adaptan a armazones heredados. La integración de vainas T-SOAR en demostradores MQ-9 por parte del Cuerpo de Marines de los Estados Unidos subraya un cambio doctrinal hacia medidas activas de contraradar.

Las cargas útiles armadas registran un crecimiento de un solo dígito medio, impulsadas por municiones planeadoras miniaturizadas y ojivas de merodeo. Las cargas útiles de imágenes se benefician de algoritmos de reconocimiento automático de objetivos impulsados por IA, aliviando la carga de trabajo del operador. Las comunicaciones y los enlaces de datos luchan con la congestión de radiofrecuencia, aunque persiste la demanda de repetidores en banda L y banda S que garantizan redes en malla resilientes en enjambres. Las cargas útiles de nicho "otras" —kits de detección química, kits de exfiltración cibernética— capturan pedidos pequeños pero estratégicos.

Por Tipo de Subsistema: Los Sistemas de Control de Vuelo Impulsan la Autonomía

La propulsión y la energía mantuvieron una participación del 37,20% en 2025, reflejando su condición de elemento de costo primario. Los motores de combustible pesado, los generadores híbridos y los arneses de distribución de alta tensión dominan las adquisiciones. Por el contrario, el software y el hardware de control de vuelo crecerán un 11,04% anual, el más alto entre los subsistemas, a medida que la autonomía impulsa las adquisiciones. Se proyecta que el tamaño del mercado de cargas útiles y subsistemas para UAV vinculado a los conjuntos de control de vuelo alcance USD 2,29 mil millones para 2031, frente a USD 1,22 mil millones en 2025. El paquete de guía de Draper en el Talon-A1 de Stratolaunch muestra cómo las leyes de control avanzadas permiten perfiles hipersónicos.

Los módulos de navegación y guía combinan sensores inerciales MEMS con actualizaciones de referencia celeste y de terreno para mantener la precisión sin GNSS. El Sistema de Navegación Inercial Compacto de Honeywell ofrece precisión centimétrica, ampliando los perfiles de misión. Los subsistemas de comunicaciones pivotan hacia radios de arquitectura abierta con modos antijamming. El equipo de lanzamiento y recuperación automatizado está evolucionando rápidamente para apoyar operaciones dispersas desde carreteras o cubiertas navales.

Por Clase de UAV: Las Plataformas HALE Capturan Misiones Estratégicas

Los armazones tácticos siguieron siendo el grupo más grande, con una participación del 27,40% durante 2025, reflejando flexibilidad en los niveles de brigada y división. Las aeronaves de gran altitud y larga resistencia, aunque menores en número de unidades, liderarán el crecimiento en valor con una CAGR del 12,26%. La participación del mercado de cargas útiles y subsistemas para UAV para HALE está configurada para aumentar considerablemente a medida que los gobiernos financian constelaciones de ISR persistentes que orbitan por encima de los 60.000 pies. La plataforma antifurtiva WZ-9 "Divine Eagle" de China ejemplifica el papel de HALE en la defensa antimisiles de área amplia.

Las categorías mini y micro se benefician de la adopción a nivel de escuadra, aprovechando los avances en nano-cardanes y micro-celdas de combustible. Las arquitecturas de ala fija todavía proporcionan el mejor alcance y resistencia de su clase, mientras que las variantes VTOL resuelven las limitaciones de despliegue de última milla, especialmente en teatros marítimos.

Por Usuario Final: Dominio Militar con Crecimiento Gubernamental

El sector militar comandó el 50,10% del gasto en 2025, adquiriendo subsistemas de grado premium certificados para campos de batalla en disputa. Las agencias de seguridad fronteriza y respuesta a desastres son el grupo civil de más rápido crecimiento, adoptando versiones robustas para asegurar fronteras e infraestructura crítica. La Oficina de Aduanas y Protección Fronteriza de los Estados Unidos continúa con las patrullas del Predator-B, validando la transferencia de diseños militares a roles de seguridad nacional. Los compradores gubernamentales conscientes de los costos estimulan la demanda de arquitecturas escalables, alentando a los proveedores a ofrecer líneas de cargas útiles basadas en COTS que se adapten a los estándares de defensa y civiles.

La adopción por parte de las fuerzas del orden se acelera para el monitoreo de multitudes y el reconocimiento táctico, aunque las preocupaciones sobre la privacidad mantienen los perfiles operativos restringidos. Las agencias humanitarias despliegan vainas de ISR para el mapeo de desastres, a menudo arrendando capacidad a través de modelos de contratista propietario y operado (COCO).

Por Aplicación: Las Misiones de Combate Ganan Prominencia

El ISR mantuvo una participación en ingresos del 49,10% en 2025. Sin embargo, los perfiles de combate y ataque se acelerarán más rápido con una CAGR del 12,08%, impulsados por municiones de merodeo y sistemas de ataque de precisión que ofrecen efectos cinéticos con menor riesgo. Los éxitos de los drones desechables en primera persona en Europa del Este ilustran una letalidad disruptiva en costos. El mapeo y la topografía apoyan la planificación previa a la misión, mientras que la búsqueda y rescate sigue siendo vital para la recuperación de personal en áreas denegadas. La industria de cargas útiles y subsistemas para UAV favorece cada vez más los paquetes multimisión que se reconfiguran rápidamente entre roles de ISR y ataque.

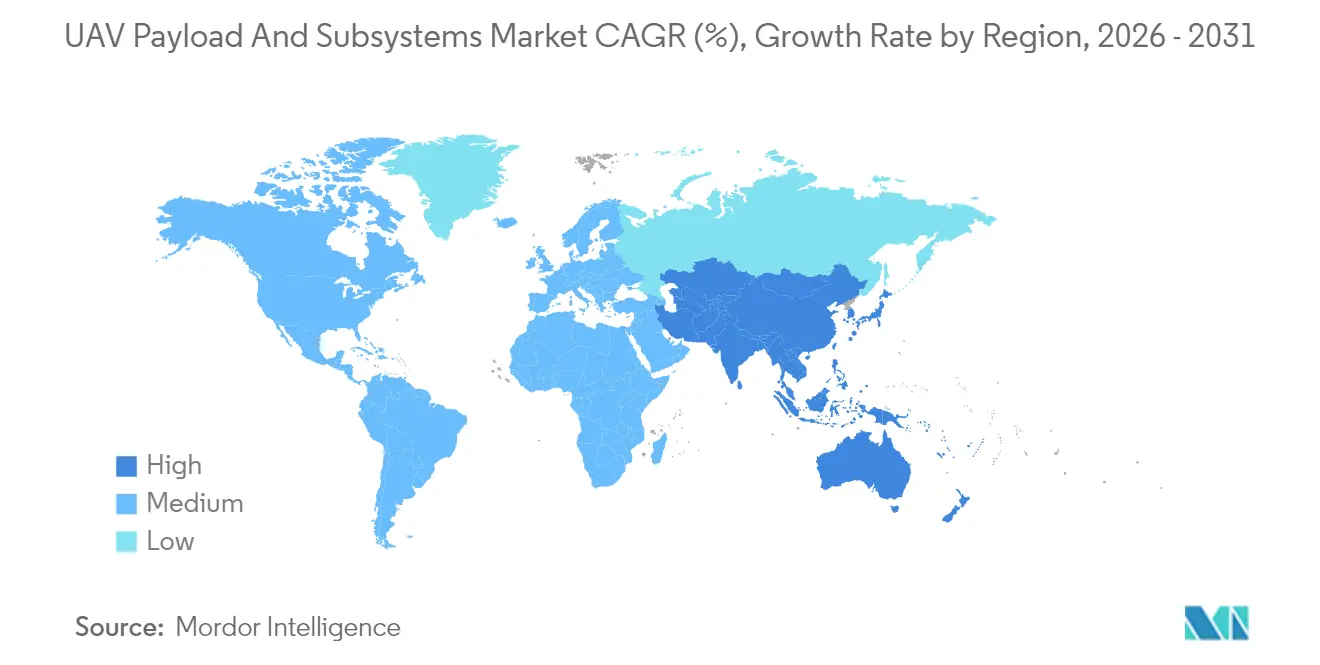

Análisis Geográfico

El maduro ecosistema de defensa de América del Norte aportó el 35,10% de los ingresos globales en 2025. La región se beneficia de una sólida financiación de I+D y E, laboratorios conjuntos industria-gobierno y hojas de ruta de adquisición claras. El mercado de cargas útiles y subsistemas para UAV aprovecha programas de volumen como el MQ-25, el XQ-58 y los prototipos de aeronaves de combate colaborativas, garantizando libros de pedidos estables para los fabricantes de equipos originales.

Asia-Pacífico registra la CAGR más pronunciada del 9,62%. El aumento de las tensiones territoriales impulsa programas de desarrollo indígena en China, India, Japón y Corea del Sur. Las fábricas de empresas conjuntas en India producen motores de combustible pesado y alas compuestas, mientras que la agencia de investigación de defensa de Singapur codesarrolla chips de navegación con IA con pymes locales. Las compensaciones gubernamentales exigen contenido local, fomentando la presencia de proveedores en toda la región.

Europa ocupa el tercer lugar por valor, sostenida por los mandatos de interoperabilidad de la OTAN. La iniciativa Eurodrone MALE y los proyectos de ala leal en el Reino Unido e Italia anclan la demanda de cargas útiles de sensores y guerra electrónica certificadas según los estándares STANAG. Sin embargo, las estrictas normas de exportación ocasionalmente dificultan las ventas a terceros países.

Oriente Medio muestra una demanda irregular pero significativa vinculada a la rápida adquisición de capacidades. Arabia Saudita y los Emiratos Árabes Unidos invierten en líneas de ensamblaje final localizadas para asegurar la transferencia de tecnología, mientras que los proveedores de componentes de Israel continúan exportando kits de radar, EO-IR y enlace de datos. África sigue siendo incipiente y limitada por restricciones fiscales, pero está adoptando modelos tácticos chinos y turcos asequibles para la seguridad fronteriza.

Panorama Competitivo

El mercado de cargas útiles y subsistemas para UAV se inclina hacia una concentración moderada. Las empresas principales heredadas —Lockheed Martin, Northrop Grumman, Boeing y General Atomics Aeronautical Systems— conservan ventajas de integración de plataformas y vínculos de larga data con los clientes. Su presencia combinada todavía representa aproximadamente el 45-55% de los ingresos globales por subsistemas. Los disruptores como Anduril y Shield AI compiten a través de arquitecturas nativas de IA y actualizaciones de software ágiles, impulsados por inyecciones de capital de riesgo de USD 3,76 mil millones y USD 930 millones, respectivamente. Las asociaciones estratégicas se están proliferando: GA-ASI y BAE Systems codemostraron guerra electrónica autónoma en el MQ-20; Honeywell colabora con Korean Aerospace Industries en aviónica de arquitectura abierta; y RTX integra radares AESA de bajo SWaP-C en armazones emergentes del Grupo 3.

Los mandatos de sistemas abiertos erosionan el bloqueo de proveedores. Los proveedores que promueven cargas útiles agnósticas a la interfaz están mejor posicionados para las actualizaciones en espiral. Las oportunidades de espacio en blanco se encuentran en los conjuntos de chips de comunicación para enjambres, las fuentes de alimentación de energía dirigida de estado sólido y los imanes de tierras raras de fabricación soberana. La desventaja del rezagado amenaza a las empresas que se aferran a buses propietarios.

Líderes de la Industria de Cargas Útiles y Subsistemas para UAV

Northrop Grumman Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Teledyne Technologies Incorporated

AeroVironment, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Thales introdujo una carga útil compacta de guerra electrónica, diseñada para drones pequeños, que les permite detectar y localizar señales de radio.

- Mayo de 2025: Los Estados Unidos y Qatar firmaron un paquete de defensa de USD 3 mil millones, que incluye USD 2 mil millones para Reapers MQ-9B y USD 1 mil millones para baterías de contramedidas contra UAV FS-LIDS, lo que señala un apetito de exportación sostenido por ecosistemas avanzados de UAV.

- Febrero de 2025: HevenDrones presentó 'The Raider', un sistema aéreo no tripulado (UAS) propulsado por hidrógeno. The Raider es un avance de su serie de drones H2D, con mayor resistencia, una gama más amplia de opciones de carga útil y una mayor capacidad de carga útil, especialmente en comparación con el H2D55.

- Enero de 2025: Target Arm obtuvo un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) del Ejército por USD 2,04 millones para desarrollar su sistema Arsenal de Carga Útil de Misión Modular (A-MMP). El sistema permite el lanzamiento y la recuperación autónomos de pequeños sistemas aéreos no tripulados (sUAS), incluidos drones de rotor y ala fija.

- Septiembre de 2024: Draganfly Inc. lanzó el Dron APEX para operaciones de vigilancia militar y de fuerzas del orden. El APEX ofrece 45 minutos de tiempo de vuelo y una capacidad de carga útil de 5 libras para aplicaciones de misión crítica.

Alcance del Informe Global del Mercado de Cargas Útiles y Subsistemas para UAV

Los UAV son plataformas no tripuladas que utilizan sensores a bordo para funcionar eficazmente y desempeñarse de acuerdo con su perfil de misión especificado. Los sensores se integran a bordo como cargas útiles y se utilizan para controlar varios aspectos del vuelo de los UAV. Además de proporcionar una evaluación completa del campo de batalla desde una perspectiva aérea, los sistemas de carga útil a bordo también se utilizan para recopilar datos de misión y transmitirlos a centros de datos terrestres para su evaluación.

El mercado de cargas útiles y subsistemas para UAV está segmentado por carga útil y geografía. Por carga útil, el mercado está segmentado en sensores, armamento, radar, comunicaciones y otras cargas útiles. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El informe también cubre los tamaños de mercado y los pronósticos de diferentes regiones geográficas. Además, el informe ofrece un pronóstico de mercado en términos de valor en millones de USD. Asimismo, el informe incluye diversas estadísticas clave sobre el estado del mercado de los principales actores del mercado y proporciona tendencias y oportunidades clave en el mercado de cargas útiles y subsistemas para UAV.

| Sensores |

| Armamento |

| Comunicaciones y Enlaces de Datos |

| Sistemas de Guerra Electrónica (GE) |

| Sistemas de Imágenes y Cartografía |

| Otras Cargas Útiles |

| Propulsión y Energía |

| Sistemas de Control de Vuelo (SCV) |

| Navegación y Guía |

| Comunicaciones y Enlaces de Datos |

| Sistemas de Lanzamiento y Recuperación |

| UAV Nano y Micro (Menos de 2 kg) |

| UAV Mini (2 a 20 kg) |

| UAV Tácticos (20 a 150 kg) |

| MALE |

| HALE |

| UAV de Ala Fija VTOL |

| Militar |

| Fuerzas del Orden |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Combate/Ataque |

| Logística |

| Búsqueda y Rescate (SAR) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Carga Útil | Sensores | ||

| Armamento | |||

| Comunicaciones y Enlaces de Datos | |||

| Sistemas de Guerra Electrónica (GE) | |||

| Sistemas de Imágenes y Cartografía | |||

| Otras Cargas Útiles | |||

| Por Tipo de Subsistema | Propulsión y Energía | ||

| Sistemas de Control de Vuelo (SCV) | |||

| Navegación y Guía | |||

| Comunicaciones y Enlaces de Datos | |||

| Sistemas de Lanzamiento y Recuperación | |||

| Por Clase de UAV | UAV Nano y Micro (Menos de 2 kg) | ||

| UAV Mini (2 a 20 kg) | |||

| UAV Tácticos (20 a 150 kg) | |||

| MALE | |||

| HALE | |||

| UAV de Ala Fija VTOL | |||

| Por Usuario Final | Militar | ||

| Fuerzas del Orden | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Combate/Ataque | |||

| Logística | |||

| Búsqueda y Rescate (SAR) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de cargas útiles y subsistemas para UAV?

El mercado está valorado en USD 8,61 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de cargas útiles y subsistemas para UAV?

Se proyecta que se expanda a una CAGR del 9,49%, alcanzando USD 13,55 mil millones para 2031.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más rápida del 9,62%, impulsada por el aumento del gasto en defensa.

¿Qué tipo de carga útil se expande más rápido?

Las cargas útiles de guerra electrónica (GE) lideran con una CAGR del 10,16% a medida que el dominio del espectro se vuelve crítico.

¿Por qué los sistemas de control de vuelo son un área clave de inversión?

Las operaciones autónomas en zonas con denegación de GPS exigen conjuntos avanzados de control de vuelo, impulsando este subsistema a una CAGR del 11,04%.

¿Quiénes son los principales actores en el mercado de cargas útiles y subsistemas para UAV?

Las empresas principales heredadas —Lockheed Martin Corporation, Northrop Grumman Corporation, Israel Aerospace Industries Ltd., AeroVironment, Inc. y Teledyne Technologies Incorporated— lideran el mercado de cargas útiles y subsistemas para UAV.

Última actualización de la página el: