Tamaño y Participación del Mercado de Pequeños UAV

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

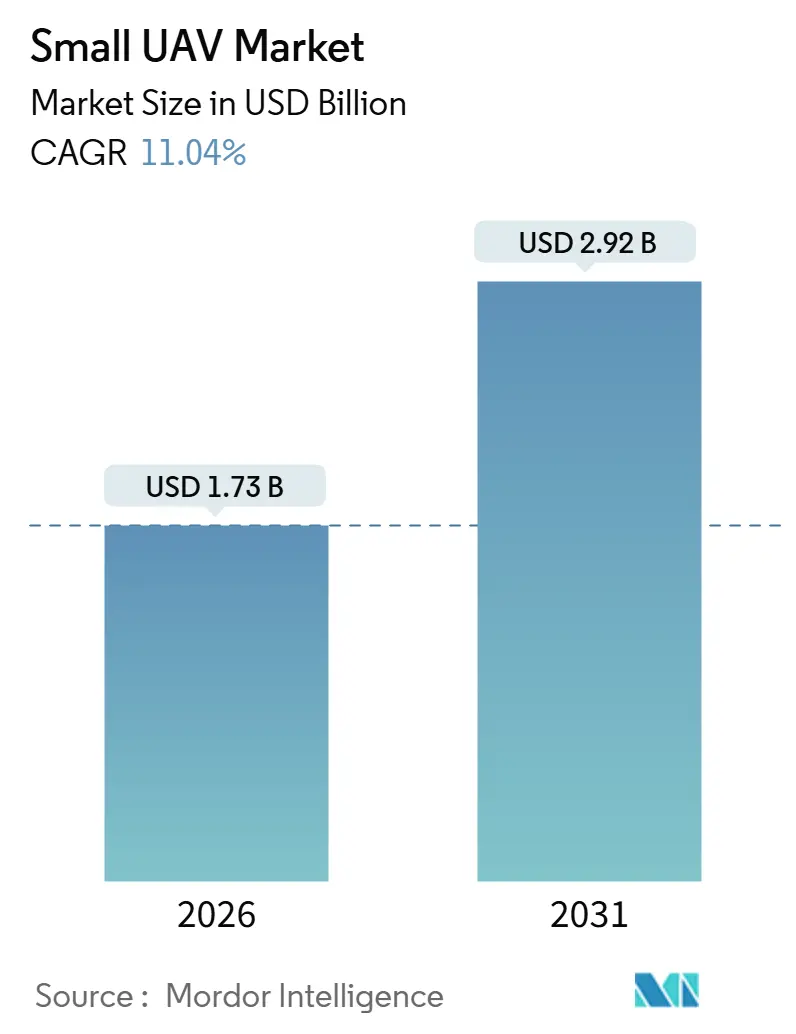

| Tamaño del Mercado (2026) | 1.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.04% CAGR |

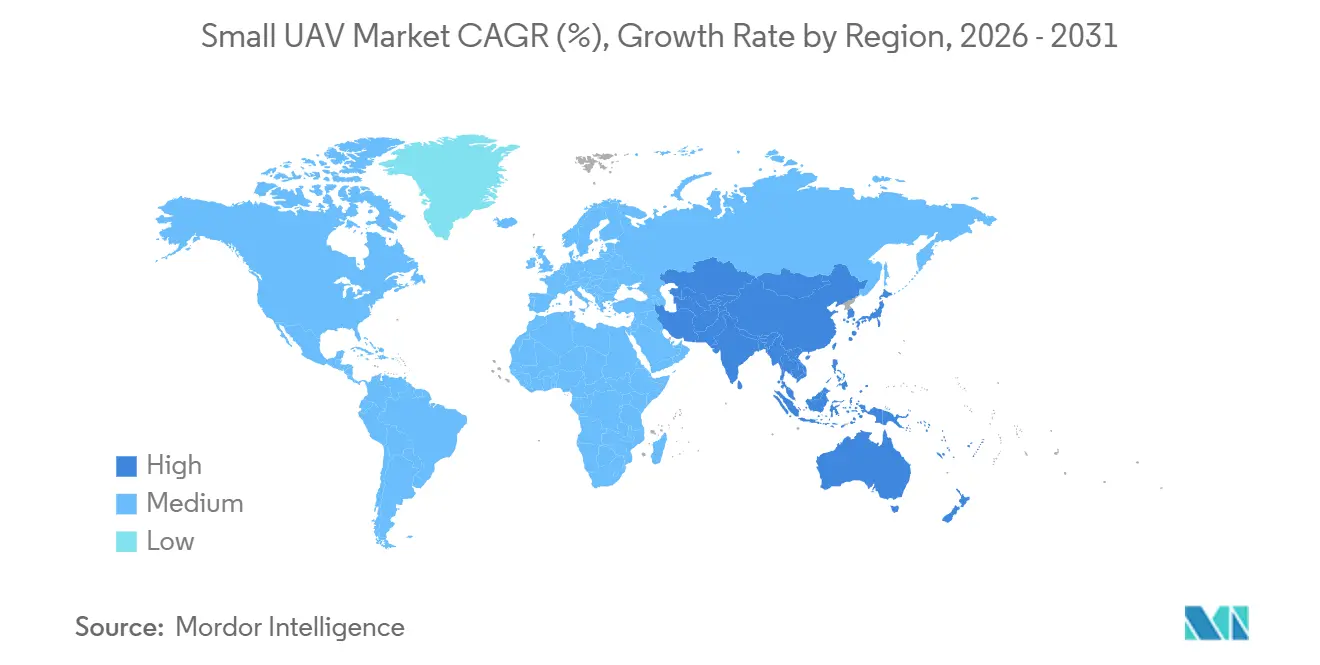

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pequeños UAV por Mordor Intelligence

Se proyecta que el tamaño del mercado de pequeños UAV alcance los USD 2,92 mil millones para 2031, expandiéndose a una CAGR del 11,04% durante el período de pronóstico, desde USD 1,73 mil millones en 2026. El crecimiento se deriva de la rápida transición desde aeronaves de reconocimiento tripuladas hacia plataformas compactas y prescindibles que ofrecen inteligencia en tiempo real a costos operativos mucho más bajos. Los armazones de ala fija actualmente ostentan la mayor participación de ingresos, aunque la demanda se está desplazando de manera constante hacia diseños híbridos de despegue vertical que eliminan la dependencia de pistas y reducen los ciclos de lanzamiento. Las preferencias por clase de peso también están cambiando: los mini drones, con un peso de entre 2 kilogramos y 20 kilogramos, dominan los envíos, mientras que las variantes nano y micro, con un peso inferior a 2 kilogramos, están ganando terreno en los escuadrones de infantería para reconocimiento lanzado desde el bolsillo. Los conjuntos de misiones continúan diversificándose; la inteligencia, vigilancia y reconocimiento (ISR) aún lidera los volúmenes, pero los roles de combate mediante municiones merodeadoras están superando a todas las demás aplicaciones tras su validación en el campo de batalla en Europa del Este. América del Norte ancla la demanda sobre la base de los crecientes presupuestos del Pentágono, mientras que Asia-Pacífico emerge como la región de más rápido crecimiento, a medida que China, India y Corea del Sur aceleran la producción nacional.

Conclusiones Clave del Informe

- Por tipo de ala, las plataformas de ala fija representaron el 53,65% de la participación del mercado de pequeños UAV en 2025, mientras que se prevé que los diseños híbridos de despegue vertical se expandan a una CAGR del 13,92% hasta 2031.

- Por clase de tamaño, la categoría mini representó una participación del 56,76% del tamaño del mercado de pequeños UAV en 2025, mientras que se proyecta que los drones nano y micro crezcan a una CAGR del 11,45% hasta 2031.

- Por aplicación, el ISR dominó con una participación de ingresos del 64,98% en 2025; sin embargo, se proyecta que las misiones de combate que despliegan municiones merodeadoras registren la CAGR más alta del 12,85% hasta 2031.

- Por propulsión, los sistemas de baterías capturaron el 61,89% del tamaño del mercado de pequeños UAV en 2025, mientras que se espera que las plataformas de celdas de combustible avancen a una CAGR del 13,83% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 46,91% en 2025, y la región Asia-Pacífico es la de más rápido crecimiento, con una CAGR del 12,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pequeños UAV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de ISR en tiempo real en entornos disputados | +3.2% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Valor como multiplicador de fuerza frente a aeronaves tripuladas | +2.8% | Global, especialmente América del Norte y Oriente Medio | Largo plazo (≥ 4 años) |

| Programas de drones portátiles y a nivel de escuadrón financiados por el Departamento de Defensa | +2.1% | América del Norte, con extensión a aliados de la OTAN | Corto plazo (≤ 2 años) |

| Capacidad de enjambre autónomo habilitada por IA | +1.9% | América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Proyectos de la DARPA para navegación en entornos sin GPS | +1.5% | América del Norte con transferencia tecnológica a aliados | Largo plazo (≥ 4 años) |

| Despliegue rápido de municiones merodeadoras prescindibles | +2.3% | Global, adopción temprana en Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda de ISR en Tiempo Real en Entornos Disputados

Las redes de defensa aérea de adversarios representan un riesgo inaceptable para el reconocimiento tripulado, por lo que los comandantes de brigada ahora dependen de plataformas del mercado de pequeños UAV que cuestan una décima parte por hora de vuelo en comparación con las aeronaves tripuladas.[1]Ejército de los EE. UU., "UAV Táctico Futuro para el Año Fiscal 2025," ARMY.MIL El Ejército de los EE. UU. destinó USD 487 millones al programa de UAV Táctico Futuro en el año fiscal 2025, especificando una autonomía de seis horas y capacidad de reconocimiento automático de objetivos para reemplazar la aeronave Shadow heredada. Los datos operativos de Ucrania indicaron que los pequeños drones ejecutaron el 78% de las misiones de localización de artillería en 2024, confirmando su centralidad en el cierre de la cadena de ataque. En consecuencia, los oficiales de adquisiciones favorecen los sistemas prescindibles equipados con cargas útiles multiespectrales de menos de 1 kilogramo, como el Puma 3 AE, que ofrece imágenes de calidad para localización de objetivos desde 5 kilómetros. La consiguiente reasignación presupuestaria desde plataformas tripuladas de alta gama hacia drones de producción masiva está reestructurando la cadena de valor del ISR.

Valor como Multiplicador de Fuerza frente a Aeronaves Tripuladas

Los análisis del ciclo de vida muestran una ventaja de costos operativos de 10 a 1 para las flotas del mercado de pequeños UAV frente a los helicópteros, una proporción que está rediseñando las estructuras de fuerza.[2]RAND Corporation, "Comparación de Costos de ISR Tripulado vs. No Tripulado," RAND.ORG Un destacamento de cuatro aeronaves RQ-11 Ravens cuesta aproximadamente USD 1,2 millones por año para operar, en comparación con USD 12 millones para un único helicóptero de reconocimiento de cobertura similar. Reflejando este cálculo, el Cuerpo de Marines de los EE. UU. comenzó a retirar los escuadrones de helicópteros de ataque ligero en 2025 en favor de compañías de drones orgánicas de infantería. Japón planea equipar las 13 brigadas de despliegue rápido con pelotones de mini-UAV para 2027 sin ampliar las escuelas de pilotos. El ampliado alcance de los sensores permite a los oficiales subalternos solicitar fuegos de precisión en segundos, aumentando aún más la eficiencia en combate.

Programas de Drones Portátiles y a Nivel de Escuadrón Financiados por el Departamento de Defensa

El presupuesto de los EE. UU. para el año fiscal 2025 asigna USD 874,30 millones a sistemas de reconocimiento portátiles y sistemas de misiles aéreos miniaturizados letales, llevando la capacidad al escuadrón de nueve soldados. AeroVironment ganó un contrato de entrega indefinida a cinco años en marzo de 2024 para suministrar drones Switchblade, garantizando que cada escuadrón lleve dos municiones merodeadoras orgánicas. Ensayos de campo separados de la DARPA redujeron la carga cognitiva del operador en un 40%, permitiendo que un soldado controle cuatro drones simultáneamente.[3]Agencia de Proyectos de Investigación Avanzada de Defensa, "Ensayos Squad X," DARPA.MIL Los estándares de interoperabilidad de la OTAN emitidos en 2025 exigen que los estados miembros integren los enlaces de datos de drones a nivel de escuadrón con el software de gestión del campo de batalla, armonizando las especificaciones de adquisición. Estos requisitos impulsan la demanda de armazones de clase nano, como el Black Hornet 4 de 33 gramos, que proporciona imágenes térmicas durante 25 minutos.

Capacidad de Enjambre Autónomo Habilitada por IA

El programa de Aeronaves de Combate Colaborativo de la Fuerza Aérea de los EE. UU. demostró enjambres autónomos de 20 drones que neutralizaron radares de amenaza con interferencia distribuida en 2025, validando procesadores de IA en el borde que permiten la toma de decisiones a bordo. Las pruebas de Tácticas Habilitadas por Enjambres Ofensivos de la DARPA en 2024 mostraron 30 cuadricópteros despejando un complejo de 12 edificios en 18 minutos, demostrando autonomía colaborativa en terreno urbano denso. El Ghost-X de Anduril utilizó el software Lattice para asignar diez drones a siete objetivos en una sola salva, reduciendo el tiempo de enfrentamiento en un 60% en comparación con el control humano.[4]Anduril Industries, "Ficha Técnica del Ghost-X," ANDURIL.COM El Ejército Popular de Liberación de China reveló lanzamientos similares durante los ejercicios costeros de 2024, lo que indica una rápida difusión tecnológica. Las agencias de defensa ahora valoran las plataformas definidas por software que pueden recibir actualizaciones de algoritmos, inclinando la ventaja competitiva hacia los proveedores centrados en IA.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidad cibernética y de guerra electrónica y proliferación de sistemas anti-UAV | -2.1% | Global, aguda en Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Corta autonomía y carga útil letal limitada | -1.4% | Global, afecta misiones de largo alcance en Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de control de exportaciones (ITAR/MTCR) | -0.9% | Naciones exportadoras en América del Norte/Europa; naciones importadoras en Oriente Medio/África | Largo plazo (≥ 4 años) |

| Riesgo en la cadena de suministro de semiconductores y celdas de iones de litio | -1.2% | Global, concentrado en centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidad Cibernética y de Guerra Electrónica y Proliferación de Sistemas Anti-UAV

Los adversarios emplean inhibidores, láseres y exploits cibernéticos que comprometen la efectividad del mercado de pequeños UAV, obligando a los fabricantes a invertir en radios cifradas con salto de frecuencia, que añaden entre USD 8.000 y 12.000 a cada unidad. Los sistemas Pole-21 rusos degradaron el GPS a 50 m de error circular probable y cortaron los enlaces de cuadricópteros a lo largo del frente ucraniano en 2024, desencadenando mandatos anti-interferencia de la OTAN. La Escuela de Posgrado Naval de los EE. UU. demostró que los inhibidores de aprendizaje automático negaron de forma autónoma el 92% de los enlaces de control de drones en pruebas, presagiando redes anti-UAV impulsadas por IA. Las armas de energía dirigida también están madurando; el láser Drone Dome de Israel logró 1.000 interceptaciones a un costo marginal de USD 2 por disparo en 2025. Un mayor riesgo de desgaste obliga a los compradores a pagar por mejoras de supervivencia o a tratar los drones como prescindibles, comprimiendo así los márgenes.

Corta Autonomía y Carga Útil Letal Limitada

Las aeronaves propulsadas por baterías rara vez superan los 90 minutos en vuelo, lo que limita las misiones de ataque profundo o ISR persistente a menos que los equipos de lanzamiento operen dentro de los 20 kilómetros de los objetivos, exponiéndolos al fuego enemigo. La evaluación del RQ-11 del Ejército en 2024 llevó a la cancelación del 40% de las salidas por falta de tiempo de permanencia, acelerando así los esfuerzos de investigación y desarrollo en celdas de combustible orientados a lograr seis horas de autonomía. El módulo de 800 vatios de Intelligent Energy alcanzó 5,2 horas en pruebas de 2025, pero añadió 1,8 kilogramos, reduciendo el margen de carga útil. La masa de la ojiva también limita la letalidad; una carga Switchblade 300 de 0,5 kilogramos solo es efectiva contra objetivos blandos, mientras que el Switchblade 600 de 18 kilogramos requiere transporte en vehículo, limitando la portabilidad de la infantería. El mercado se bifurca entre aeronaves nano ultraligeras y mini-UAV más pesados, ninguno de los cuales satisface plenamente los requisitos operativos, moderando la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ala: Los Diseños Híbridos Aceleran las Misiones sin Pista

Las plataformas VTOL híbridas se están expandiendo a una CAGR del 13,92%, el ritmo más rápido entre las arquitecturas de armazón, ya que los ejércitos y las marinas buscan drones que puedan lanzarse sin catapultas o redes de recuperación, una ventaja decisiva en bases austeras y cubiertas de buques. Las aeronaves de ala fija aún generaron el 53,65% de los ingresos de 2025 gracias a su ISR de larga autonomía, consolidando el liderazgo del segmento en el mercado de pequeños UAV. Sin embargo, los tiltrotores, como el Aerosonde HQ de Textron, ahora ganan contratos marítimos precisamente porque pueden aterrizar de regreso en embarcaciones pequeñas a pesar del estado del mar, una hazaña que los UAV de ala fija no pueden igualar.

Las configuraciones híbridas también dominan las municiones merodeadoras de próxima generación porque el lanzamiento vertical permite una respuesta inmediata a objetivos fugaces. El Roadrunner de Anduril despega verticalmente y luego avanza a Mach 0,6 durante 100 minutos, combinando la flexibilidad de lanzamiento VTOL con la autonomía de un reactor. El cumplimiento de las normas de aeronavegabilidad STANAG 4703 de la OTAN, que requieren recuperación controlada, favorece aún más las plataformas que pueden descender verticalmente en zonas de aterrizaje reducidas.[5]OTAN, "Requisitos Anti-Interferencia para Pequeños UAV," NATO.INT Como resultado, los analistas esperan que los modelos híbridos representen el 25% del nuevo gasto en adquisiciones para 2028, erosionando de manera constante el liderazgo de ala fija en el mercado de pequeños UAV.

Por Clase de Tamaño: Las Variantes Nano y Micro Proliferan a Nivel de Escuadrón

Se proyecta que los drones nano y micro con un peso inferior a 2 kilogramos crezcan a una CAGR del 11,45% hasta 2031, reflejando movimientos doctrinales para incorporar vigilancia orgánica en cada escuadrón de infantería. El segmento mini retuvo una participación de ingresos del 56,76% en 2025, demostrando la ligera ventaja en tamaño de mercado que los armazones más grandes tienen para cargas útiles multisensor y autonomía de tres horas.

Teledyne FLIR envió su Black Hornet 4 número 12.000 de 33 gramos en septiembre de 2025, marcando un aumento de producción anual del 40% que refleja la intensa demanda en el campo de batalla de ISR lanzado desde el bolsillo. Mientras tanto, ideaForge de India registró un crecimiento de ingresos del 60% en el año fiscal 2025, impulsado por un aumento en los pedidos de Switch UAV, lo que ilustra cómo los ejércitos de mercados emergentes están adoptando soluciones nano nacionales de forma acelerada. La flexibilización regulatoria acelera la adopción: la norma de la FAA de los EE. UU. de 2024 exime a las aeronaves con un peso inferior a 250 gramos de la identificación remota, reduciendo así los costos de cumplimiento y acortando los plazos de despliegue. En conjunto, se espera que estas tendencias eleven los drones nano y micro a aproximadamente un tercio de los ingresos del mercado de pequeños UAV para finales de la década.

Por Aplicación: Las Municiones Merodeadoras Redefinen las Misiones de Combate

El ISR dominó el 64,98% de la demanda de 2025; sin embargo, las aplicaciones de combate que utilizan municiones merodeadoras se están expandiendo a una CAGR del 12,85%, a medida que los planificadores de defensa enfatizan la compresión de la cadena de ataque. La dependencia de Ucrania de los drones de ataque unidireccional demostró una letalidad de bajo costo contra blindados y posiciones fortificadas, lo que llevó a muchos miembros de la OTAN a reasignar presupuestos hacia armazones con capacidad de ataque.

La iniciativa Replicator del Departamento de Defensa tiene como objetivo desplegar miles de municiones merodeadoras autónomas para 2027, subrayando cómo se espera que la participación del mercado de pequeños UAV asociada con roles de combate aumente rápidamente. El Switchblade 600 de AeroVironment aseguró USD 75 millones en ventas militares al exterior en 2024, ya que ofrece capacidades de ataque de precisión a la mitad del costo de los misiles antitanque. El ataque electrónico, el reabastecimiento logístico y los objetivos de entrenamiento siguen siendo nichos hoy en día, pero atraen una creciente inversión en investigación y desarrollo a medida que los transmisores de nitruro de galio miniaturizados y los compartimentos de carga útil modulares desbloquean nuevos conjuntos de misiones.

Por Tipo de Propulsión: Las Celdas de Combustible Persiguen la Autonomía de Múltiples Horas

Los paquetes de baterías representaron el 61,89% de los ingresos de 2025, ya que la química de polímero de litio (LiPo) ofrece 250 Wh/kg a bajo costo y se adapta a la logística de las unidades, consolidando así su liderazgo en el mercado de pequeños UAV. Sin embargo, las celdas de combustible de hidrógeno avanzan a una CAGR del 13,83%, que es el triple de la tasa de crecimiento de las baterías, porque las unidades de operaciones especiales requieren seis horas de autonomía para penetrar en el espacio aéreo denegado.

El conjunto de 2,4 kW de Intelligent Energy logró un tiempo de vuelo de 7,5 horas en un prototipo de 25 kilogramos en 2025, pero conllevó una prima de precio de USD 18.000 y cartuchos de hidrógeno complejos. El Comando de Operaciones Especiales de los EE. UU. adquirió 200 módulos Protonex en 2024 para evaluar esa compensación, lo que sugiere que las celdas de combustible ganarán participación en misiones de alto valor y largo alcance. Los desarrolladores apuntan a un costo inferior a USD 10.000 por kilovatio y almacenamiento en estado sólido para 2027, hitos que podrían desplazar una parte del tamaño del mercado de pequeños UAV hacia las celdas de combustible.

Análisis Geográfico

América del Norte generó el 46,91% de los ingresos de 2025, impulsada por USD 1,1 mil millones en asignaciones del Departamento de Defensa para pequeños UAV que abarcan las líneas de UAV Táctico Futuro, Reconocimiento de Corto Alcance y Sistema de Misiles Aéreos Miniaturizados Letales. El contrato de entrega indefinida del Ejército de los EE. UU. de marzo de 2024 a AeroVironment para variantes Switchblade ejemplifica las adquisiciones masivas que anclan el dominio regional. Canadá destinó CAD 320 millones (USD 166,81 millones) en 2024 a mini-UAV para patrulla ártica, empleando drones en lugar de aeronaves de patrulla para una cobertura polar rentable. México siguió en 2025 con una compra de USD 45 millones de cuadricópteros para misiones de lucha contra el narcotráfico, señalando una creciente demanda de seguridad interior.

Se proyecta que la región Asia-Pacífico registre el mayor crecimiento con una CAGR del 12,45% hasta 2031, liderada por programas nacionales en China, India y Corea del Sur que apuntan a la autonomía estratégica mientras reducen su exposición a los controles de exportación occidentales. La Corporación de la Industria de Aviación de China introdujo la munición merodeadora Blowfish A3 en 2024 para un posible despliegue en escenarios del estrecho de Taiwán. Corea del Sur firmó un contrato de cuadricópteros por KRW 85 mil millones (aproximadamente USD 57,68 millones) con Firstec en 2024 para mejorar la vigilancia fronteriza y reducir la dependencia del exterior. Australia eligió los drones VTOL Aerosonde HQ de Textron para ISR embarcado en 2025, señalando una demanda centrada en el ámbito marítimo.

Europa representó el 28% de las ventas de 2025, inflado por los pedidos ucranianos en tiempo de guerra pero obstaculizado por las restricciones ITAR que complican la transferencia de tecnología estadounidense. El Ministerio de Defensa del Reino Unido financió GBP 75 millones en drones nacionales de QinetiQ en 2024, priorizando la soberanía sobre las cadenas de suministro. En Oriente Medio, Israel Aerospace Industries Ltd., Baykar de Turquía y EDGE Group de los Emiratos Árabes Unidos explotan las normas de exportación permisivas para ganar contratos que las empresas occidentales no pueden perseguir bajo el ITAR, ampliando así su participación regional al 12% del mercado de pequeños UAV. América del Sur y África siguen siendo incipientes con un 6%, pero el programa de vigilancia de la selva amazónica de Brasil en 2024 indica que una adopción más amplia para la seguridad interior es inminente.

Panorama regulatorio

La regulación sigue dividida entre la integración del espacio aéreo civil y las normas específicas de adquisiciones y cadena de suministro de defensa. En Estados Unidos, los requisitos de Remote ID de la FAA bajo 14 CFR Part 89 se aplican a los drones que deben registrarse, exigiendo la transmisión de Remote ID o la operación dentro de un Área de Identificación Reconocida por la FAA (FRIA), lo que aumenta las consideraciones de cumplimiento y equipamiento para muchas flotas de UAV pequeños comerciales y de doble uso. En Europa, las normas de la EASA para operaciones de UAS continúan madurando en torno a vías de aprobación basadas en riesgo, y en junio de 2026 la EASA actualizó sus Easy Access Rules para UAS a fin de incorporar el paquete JARUS SORA 2.5, reforzando los casos de seguridad estandarizados para operaciones más complejas.

En el ámbito de defensa, la política se orienta cada vez más hacia el despliegue rápido y las adquisiciones impulsadas por el cumplimiento normativo. El Departamento de Defensa de EE. UU. emitió en julio de 2025 el memorando Unleashing U.S. Military Drone Dominance, redefiniendo los drones del Grupo 1 y Grupo 2 como productos consumibles en lugar de propiedad duradera para reducir la fricción en adquisiciones y capacitación, y el Cuerpo de Marines de EE. UU. siguió con el MARADMIN 537/25 para implementar los cambios de política del Secretario de Defensa en la adquisición y capacitación de UAS pequeños. Los requisitos de interoperabilidad y aeronavegabilidad de la OTAN referenciados en el informe (como el STANAG 4703), junto con las restricciones de la cadena de suministro de EE. UU., incluidas las limitaciones relacionadas con la NDAA sobre ciertos componentes electrónicos de origen chino, aumentan el énfasis en la documentación, la trazabilidad y las comunicaciones seguras como factores en la elegibilidad de proveedores.

Análisis de la cadena de valor

La cadena de valor de los UAV pequeños abarca insumos de electrónica y almacenamiento de energía en las etapas iniciales (semiconductores, componentes de navegación GNSS/IMU, radios, cámaras, celdas de iones de litio y, en casos emergentes, pilas de celdas de combustible), pasando por la integración de fuselaje y propulsión, cargas útiles de misión y pilas de software que permiten la autonomía y un mando y control resiliente. El ensamblaje y las pruebas se organizan cada vez más en torno a arquitecturas abiertas modulares para que los fuselajes puedan aceptar múltiples tipos de carga útil (EO/IR, guerra electrónica, retransmisión de comunicaciones), mientras que las actualizaciones de software y las aplicaciones de misión aportan diferenciación. Aguas abajo, la cadena se extiende a la capacitación, repuestos, reparación y revisión, gestión de claves de cifrado y flujos de explotación de datos que conectan los drones a nivel de escuadra con los sistemas de gestión del campo de batalla.

El riesgo de la cadena de suministro se concentra en los componentes más que en los fuselajes básicos, especialmente baterías, motores, imanes/tierras raras y computación especializada y redes seguras, que pueden convertirse en cuellos de botella durante una expansión rápida. El contexto del informe destaca movimientos activos hacia la integración vertical y el abastecimiento nacional (por ejemplo, la adquisición de baterías por parte de Teledyne en 2024), lo que refleja la preferencia de los compradores por electrónica trazable y conforme, y un reabastecimiento asegurado. La coordinación de la industria y la participación en políticas también dan forma a la cadena: AUVSI celebró su Hill Day 2026 el 24 de junio en Washington, D.C., reuniendo a más de 100 líderes de la industria en torno a la política de autonomía, lo que subraya cómo las normas, los requisitos de seguridad y las reglas de adquisiciones influyen cada vez más en la selección de proveedores y en el equilibrio entre fabricación propia y compra a lo largo de los niveles de la cadena.

Panorama Competitivo

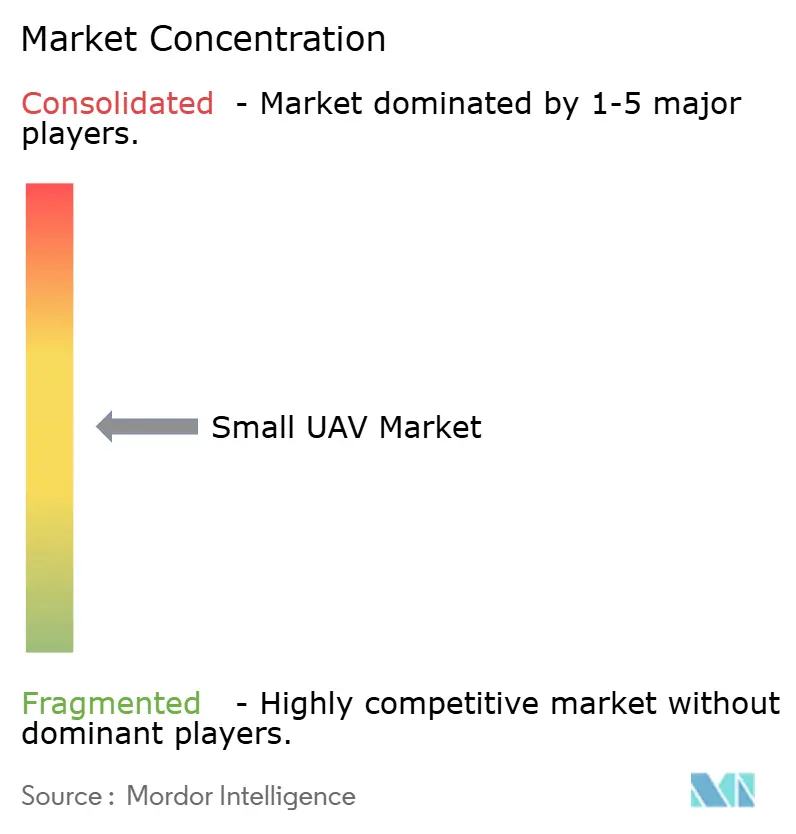

El mercado de pequeños UAV presenta una fragmentación moderada: los cinco principales proveedores, Northrop Grumman Corporation, AeroVironment, Inc., Teledyne Technologies Incorporated, Elbit Systems Ltd. y Lockheed Martin Corporation, capturaron una participación significativa de los ingresos de defensa de 2025. Los titulares aprovechan las flotas instaladas y los contratos de mantenimiento, pero enfrentan presión sobre los márgenes a medida que los compradores exigen sistemas de arquitectura abierta que convierten los armazones en productos básicos. Anduril y Skydio, respaldadas por capital de riesgo, erosionan la participación al integrar software de IA en el borde que evita la interferencia de GPS, un diferenciador que los proveedores heredados incorporan a un costo mayor.

Los movimientos estratégicos se centran en la integración vertical y las fusiones y adquisiciones de software. La adquisición de baterías por USD 180 millones de Teledyne en 2024 asegura el suministro de celdas en medio de plazos de entrega de 12 meses para celdas de iones de litio. Northrop Grumman invirtió USD 200 millones para triplicar su espacio de producción en Misisipi para 2025, lo que indica una creciente demanda de plataformas de ataque autónomas. Mientras tanto, Baykar y EDGE Group aprovechan la flexibilidad de la política de exportación para atender a compradores africanos y de Oriente Medio que tienen restricciones de suministro estadounidense, rediseñando la competencia geográfica.

La actividad de patentes corrobora el giro hacia la autonomía: la Oficina de Patentes y Marcas de los EE. UU. otorgó 340 patentes de autonomía para pequeños UAV en 2024, un aumento del 25% interanual, con Anduril, Shield AI y Skydio representando el 40% de los premios. Las barreras de cumplimiento también aumentan; las normas de aeronavegabilidad STANAG 4703 de la OTAN y la prohibición de la Sección 848 de la Ley de Autorización de Defensa Nacional de los EE. UU. sobre la electrónica china requieren cadenas de suministro transparentes que favorecen a los principales contratistas de defensa establecidos. Las empresas emergentes que combinan software de IA con hardware conforme están en posición de capturar una participación incremental en el mercado de pequeños UAV.

Líderes de la Industria de Pequeños UAV

Northrop Grumman Corporation

AeroVironment, Inc.

Teledyne Technologies Incorporated

Lockheed Martin Corporation

Elbit Systems Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Existe una oportunidad amplia y accionable en la intersección entre el despliegue masivo y las mejoras de supervivencia, donde los compradores adquieren fuselajes prescindibles al tiempo que pagan por funciones anti-guerra electrónica (radios cifradas con salto de frecuencia y autonomía a bordo) que preservan la utilidad en entornos con interferencias. El Departamento de Defensa de EE. UU. ya ha orientado la política en esta dirección con el memorando Unleashing U.S. Military Drone Dominance de julio de 2025, y ha articulado objetivos de despliegue de drones a nivel de escuadra para fines de 2026, lo que impulsa a los proveedores a comercializar configuraciones de bajo costo con ciclos de capacitación y reabastecimiento más rápidos. Esta postura de adquisiciones amplía el espacio en blanco para los proveedores que puedan combinar hardware conforme con lanzamientos frecuentes de software (autonomía, navegación en entornos con GPS degradado y ayudas de puntería) y entregar paquetes de sostenimiento que mantengan las flotas a nivel de unidad listas para la misión con altas tasas de desgaste.

Otra oportunidad está surgiendo en la defensa de bases y del territorio nacional, donde la demanda se está moviendo más allá del drone en sí hacia sistemas integrados de detección-seguimiento-identificación-neutralización y los sensores que los activan. En abril de 2026, JIATF-401 comprometió más de 600 millones de USD para expandir las capacidades contra aeronaves no tripuladas para la Operación Epic Fury e iniciativas relacionadas, y en julio de 2026 AeroVironment recibió un IDIQ de 500 millones de USD para el Programa Domestic Shield de JIATF-401, con una orden de tarea de 80,5 millones de USD para despliegues de Titan-MS destinados a la defensa de bases del Mando de Ataque Global de la Fuerza Aérea de EE. UU. Estos programas generan requisitos derivados de mando y control interoperables, integración de cargas útiles multisensor, comunicaciones reforzadas y capacidad de fabricación rápida, al tiempo que refuerzan la demanda de electrónica trazable y conforme con la NDAA en toda la cadena de UAV pequeños.

Desarrollos recientes del sector

- Julio de 2026: AeroVironment recibió un IDIQ de 500 millones de USD a tres años para el Programa Domestic Shield de JIATF-401, centrado en capacidades contra UAS. La adjudicación amplía la posición de AeroVironment más allá de las plataformas UAV pequeñas hacia la protección de instalaciones y arquitecturas de detección/neutralización en capas, en línea con la expansión de las adquisiciones de defensa territorial y de bases.

- Octubre de 2025: El Ejército de EE. UU. adjudicó a Skydio un contrato de 7,9 millones de USD bajo el programa Short-Range Reconnaissance (SRR) Tranche 2 para suministrar UAS pequeños X10D de fabricación nacional, incluidos soporte y capacitación. El contrato refuerza la demanda de drones tácticos fabricados en EE. UU. y alineados con la NDAA, y destaca cómo la capacitación y el sostenimiento se están agrupando para acelerar la adopción por parte de las unidades.

- Marzo de 2024: AeroVironment ganó un contrato de entrega indefinida a cinco años para proporcionar drones Switchblade. La adjudicación institucionalizó la adquisición de municiones merodeadoras a nivel de escuadra y reforzó un patrón de demanda impulsado por el reabastecimiento que favorece a los proveedores con producción escalable y cadenas de suministro confiables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de UAV pequeños abarca las ventas de aeronaves no tripuladas pilotadas de forma remota o autónoma con un peso máximo de despegue de hasta 25 kg, operadas típicamente por debajo de 400 pies, junto con la fuente de energía y control a bordo necesaria para el vuelo.

Exclusiones de alcance: excluimos los drones cautivos y las aeronaves no tripuladas con un MTOW superior a 25 kg.

Descripción general de la segmentación

- Por Tipo de Ala

- Ala Fija

- Ala Rotatoria

- Híbrido

- Por Clase de Tamaño

- Nano/Micro (Menos de 2 kg)

- Mini (2 a 20 kg)

- Pequeño (20 a 150 kg)

- Por Aplicación

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Combate – Munición Merodeadora

- Logística y Reabastecimiento

- Guerra Electrónica

- Entrenamiento y Simulación

- Por Tipo de Propulsión

- Motor de Combustión Interna

- Baterías

- Celdas de Combustible

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental nos ayudó a establecer los límites del mercado y a construir las hipótesis iniciales de demanda y precios que luego se pusieron a prueba en las entrevistas. Utilizamos fuentes públicas como orientaciones y avisos de seguridad de autoridades de aviación civil, documentos de presupuesto de defensa y avisos de adquisiciones, estadísticas oficiales de comercio de importación y exportación, y referencias de normas y aeronavegabilidad relacionadas con las operaciones de aeronaves no tripuladas.

Para completar la visión, también revisamos revistas revisadas por pares sobre tecnología de UAV y límites de rendimiento, bases de datos de patentes para rastrear áreas de enfoque como la autonomía y las baterías, y publicaciones gubernamentales o de agencias sobre normas de espacio aéreo y su aplicación. Se utilizaron los informes de las empresas, las presentaciones a inversores, los sitios web de asociaciones y la prensa de buena reputación para confirmar los plazos de los programas, el posicionamiento de los productos y la actividad regional. Cuando fue pertinente, se utilizó de forma selectiva una suscripción de pago a datos financieros de empresas e inteligencia de noticias para verificar cruzadamente las divisiones de ingresos y las señales de contratos importantes. Las fuentes aquí listadas no son exhaustivas, y también se utilizaron otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para validar la demanda de unidades, las bandas de precios y las restricciones de adopción entre operadores de defensa y usuarios civiles y comerciales. Conversamos con una combinación de fabricantes, proveedores de subsistemas, integradores y partes interesadas de operaciones en APAC, EMEA y América, de modo que las hipótesis documentales pudieran verificarse, corregirse y luego aplicarse de manera consistente en el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 41% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 47% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que la demanda de UAV de defensa y civiles se reconstruye a partir de señales de adquisiciones, umbrales de peso de las plataformas y tasas de adopción observables por aplicación. Esa demanda se convierte luego en valor utilizando bandas de precios típicas de los sistemas. Para mantener el resultado fundamentado, se aplican verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado multiplicado por los volúmenes de unidades estimados para las clases comunes de UAV pequeños, y verificaciones con proveedores y canales cuando se dispone de información utilizable.

Los insumos clave del modelo incluyen (de forma ilustrativa) el número de programas de UAV activos y adquisiciones planificadas, la adopción en casos de uso de inspección y cartografía, las necesidades típicas de carga útil y autonomía que modifican la combinación de plataformas, la evolución del precio de venta promedio por clase, y las restricciones operativas regulatorias que condicionan el despliegue de los sistemas. Cuando la información directa sobre unidades es incompleta, las brechas se gestionan mediante razones proxy de programas comparables y luego se vuelven a comprobar mediante la retroalimentación de expertos.

Para las previsiones, utilizamos principalmente el análisis de escenarios, ya que el momento de las adquisiciones y la adopción civil pueden avanzar de forma escalonada en lugar de gradual. Los escenarios están vinculados a variables como la dirección presupuestaria, la flexibilización o el endurecimiento regulatorio, y el ritmo de la expansión comercial, y luego se alinean con el consenso de las entrevistas antes de finalizar la trayectoria de crecimiento definitiva.

Validación de datos y ciclo de actualización

Los resultados se comparan con señales independientes como anuncios de adquisiciones, dirección de los flujos comerciales y cambios reportados en la capacidad de producción, y las grandes variaciones se investigan antes de la aprobación final. Se realiza una segunda revisión por parte de un analista para volver a comprobar los insumos clave, las conversiones de moneda y la alineación de los años, seguida de una revisión final para verificar la coherencia interna entre regiones y aplicaciones.

El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurre un evento significativo, como un cambio regulatorio importante o un gran cambio en las adquisiciones. Antes de la entrega, realizamos una última revisión de actualización para que el cliente reciba la visión más actual que pueda respaldarse con datos visibles y confirmación de expertos.

Comparación de la estimación del mercado de UAV pequeños de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los UAV pequeños a menudo varían porque los estudios no siempre contabilizan las mismas clases de peso, modos de operación y usos finales, y también utilizan diferentes años base. Las diferencias también surgen cuando una estimación se basa más en hipótesis de tipo envíos, mientras que otra se apoya más en programas de gasto e indicadores de adopción.

Los principales factores de brecha en este mercado suelen ser el límite de peso utilizado para los UAV pequeños, si se cuentan los drones micro y nano, y si el valor se trata como una visión centrada solo en el fuselaje o como una visión más amplia del sistema. El momento de la conversión de divisas y la cadencia de actualización también pueden desplazar el total, especialmente cuando los calendarios de adquisiciones se mueven entre años y las bandas de precios se actualizan en distintos momentos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,73 mil millones de USD (2026) | |

| Consultora Global A | 5,81 mil millones de USD (2024) | Utiliza un año base diferente y parece emplear un enfoque más amplio de UAV pequeños (por ejemplo, drones compactos de menos de 55 lb en muchos usos civiles), lo que puede ampliar el conjunto de unidades contabilizadas más allá de un límite de 25 kg. |

| Grupo de Investigación Sectorial B | 5,90 mil millones de USD (2024) | Posiciona el mercado como drones pequeños que incluyen las clases micro, mini y nano, lo que probablemente incorpora volúmenes adicionales de consumo y comerciales ligeros y eleva los totales de valor frente a una definición más estricta basada en el peso de la aeronave. |

La tabla muestra que la mayor diferencia se debe a la elección del año base y a la amplitud del conjunto de drones contabilizado. Dentro del alcance de Mordor Intelligence, solo se cuentan los fuselajes de UAV pequeños de hasta 25 kg y se excluyen los drones cautivos, lo que mantiene los totales vinculados a un grupo de demanda más acotado. Con insumos que pueden rastrearse hasta señales de adquisiciones, indicadores de adopción y bandas de precios realistas, el resultado es más fácil de repetir y conciliar en cada actualización anual.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pequeños UAV?

El mercado de pequeños UAV está valorado en USD 1,73 mil millones en 2026 y se proyecta que alcance los USD 2,92 mil millones para 2031 a una CAGR del 11,04%.

¿Qué clase de tamaño lidera las adquisiciones hoy en día?

Los mini UAV con un peso de 2 a 20 kilogramos representaron el 56,76% de los ingresos de 2025 debido a su equilibrio entre autonomía y capacidad de carga útil.

¿Por qué los diseños VTOL híbridos están ganando popularidad?

Eliminan la necesidad de pistas o equipos de lanzamiento, permitiendo misiones de reconocimiento y ataque desde buques y bases austeras.

¿Cuál es la tendencia de propulsión más disruptiva?

Los sistemas de celdas de combustible de hidrógeno, con un crecimiento anual del 13,83%, prometen seis horas de autonomía para ISR profundo a pesar del mayor costo y la complejidad logística.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 12,45% hasta 2031, impulsada por programas nacionales en China, India y Corea del Sur.

¿Qué tecnología está ayudando a los pequeños UAV a mantenerse operativos cuando las señales GPS son interferidas?

Los compradores de defensa están equipando los drones con radios cifradas AES-256 con salto de frecuencia y navegación de IA a bordo, mejoras que añaden entre USD 8.000 y 12.000 por unidad, pero mantienen los enlaces de control intactos en entornos de guerra electrónica.

Última actualización de la página el: