Tamaño y Participación del Mercado de UAV de Celda de Combustible

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

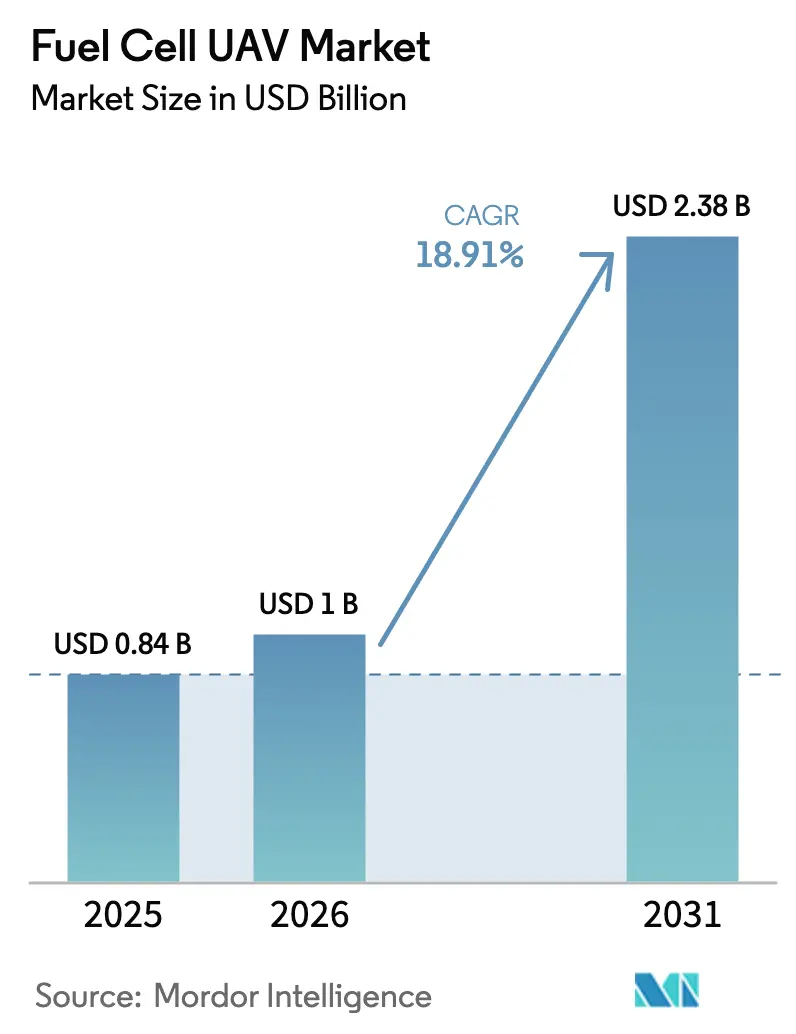

| Tamaño del Mercado (2026) | 1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de UAV de Celda de Combustible por Mordor Intelligence

Se espera que el tamaño del mercado de UAV de celda de combustible crezca de USD 0,84 mil millones en 2025 a USD 1,00 mil millones en 2026 y se prevé que alcance USD 2,38 mil millones en 2031 a una CAGR del 18,91% durante 2026-2031. El crecimiento se sustenta en tres pilares: la resistencia de vuelo de ocho a trece horas que la propulsión de hidrógeno ofrece de manera rutinaria, el sigilo acústico que protege las misiones de la detección temprana y el giro del Departamento de Defensa de los Estados Unidos (DoD) hacia bases avanzadas preparadas para hidrógeno que reducen las emisiones de gases de efecto invernadero. La caída de los costos de los conjuntos PEM, que se espera desciendan a USD 60 por kilovatio en 2025, acelera aún más la adopción. Los desarrolladores de plataformas ahora combinan conjuntos PEM y SOFC para extender las patrullas más allá de las 24 horas, mientras que las micro-refinerías in situ reducen la necesidad de transporte de cilindros y mitigan el riesgo logístico.[1]Fuente: Unidad de Innovación en Defensa, "Programa HyTEC," diu.mil La acción regulatoria paralela en Europa y Asia-Pacífico allana los caminos de certificación para tanques de 350 bar y 700 bar, eliminando un cuello de botella histórico.

Conclusiones Clave del Informe

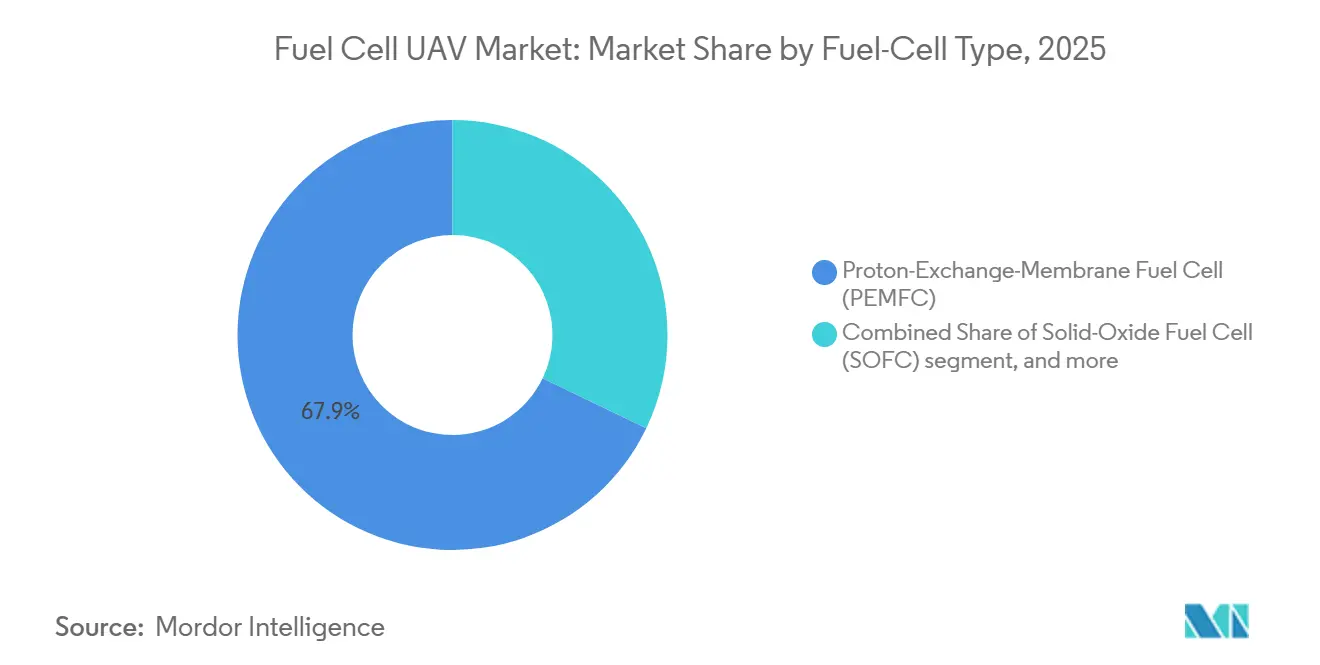

- Por tipo de celda de combustible, la PEMFC lideró con una participación del 67,87% en el mercado de UAV de celda de combustible en 2025, mientras que las variantes SOFC registraron la CAGR más rápida del 22,10% hasta 2031.

- Por tipo de plataforma, los diseños de ala fija mantuvieron una participación del 52,20% en 2025, y las plataformas VTOL híbridas están en camino de alcanzar una CAGR del 24,55% hasta 2031.

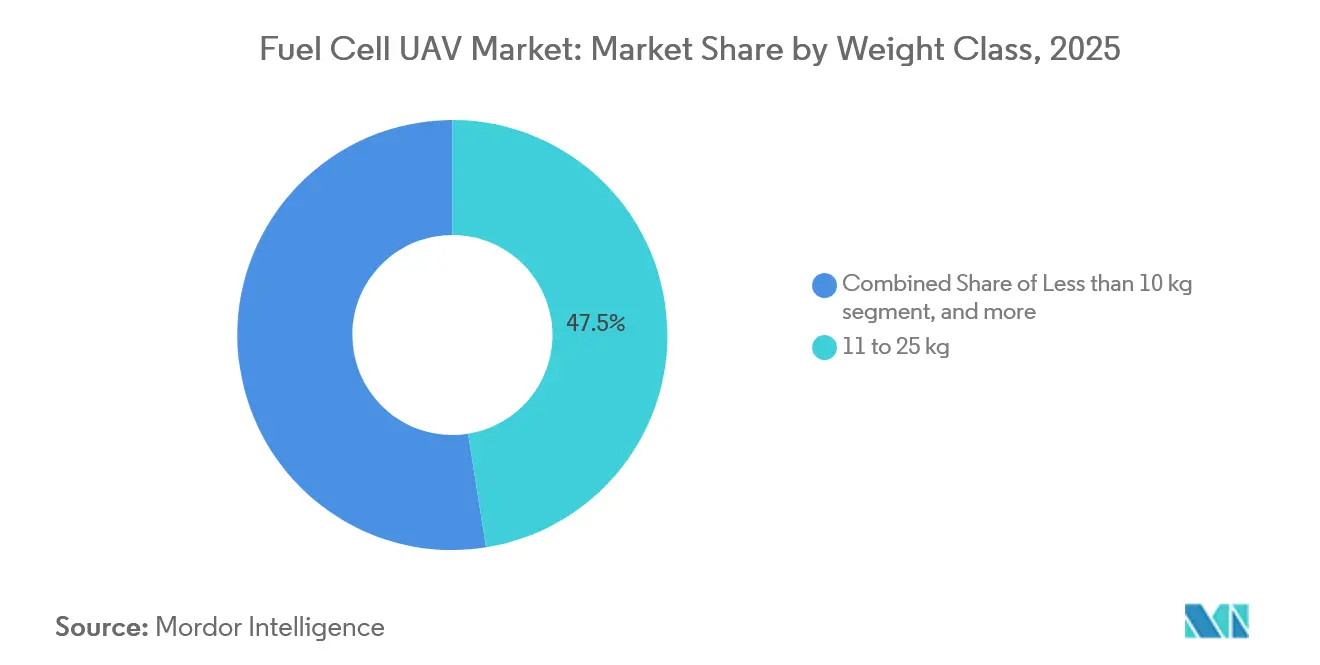

- Por clase de peso, el segmento de 11 a 25 kg capturó una participación del 47,50% en 2025, mientras que los UAV de más de 26 kg se expandieron a una CAGR del 22,75%.

- Por aplicación, ISR representó una participación del 57,60% en 2025; sin embargo, se espera que el segmento de logística avance a una CAGR del 22,45% en el mismo horizonte.

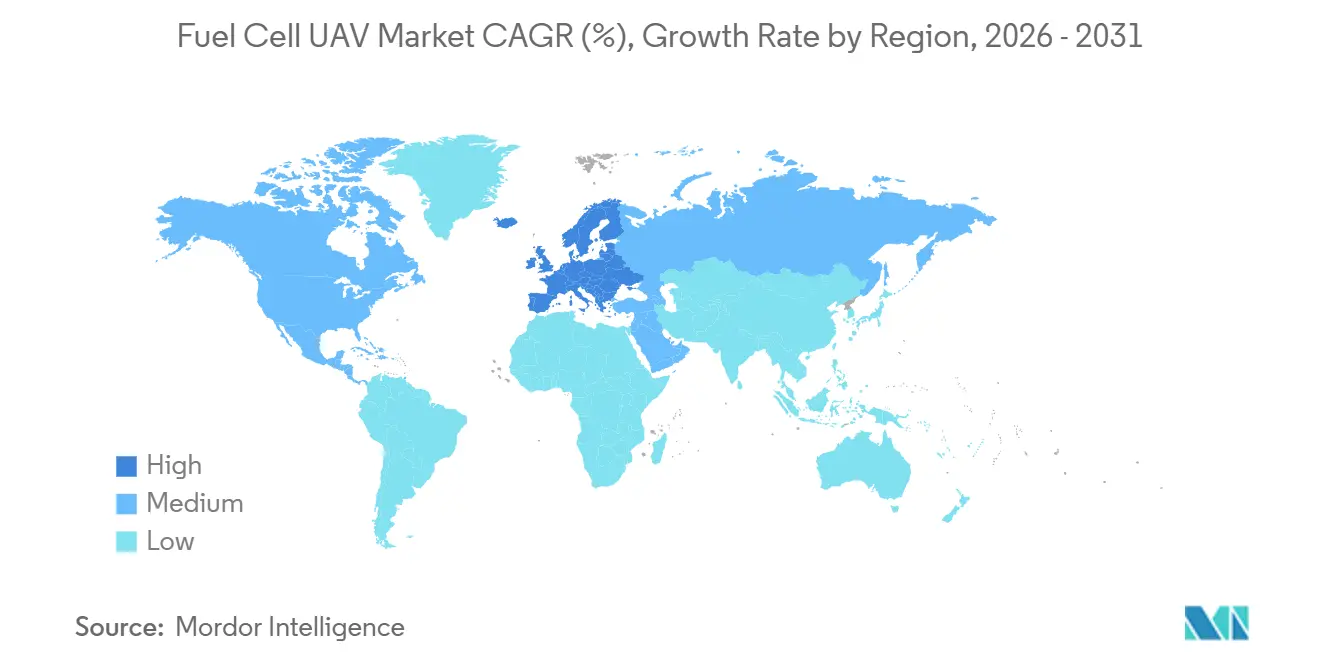

- Por geografía, América del Norte mantuvo una participación del 41,2% en 2025, y Europa registró la CAGR más rápida del 21,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de UAV de Celda de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de despliegue rápido para ISR de larga resistencia | 3.5% | Indo-Pacífico, Europa del Este | Mediano plazo (2-4 años) |

| Mandatos de descarbonización logística de hidrógeno del DoD | 2.8% | América del Norte, Europa de la OTAN | Corto plazo (≤ 2 años) |

| Caída del costo de los conjuntos PEM de alta densidad de potencia | 3.2% | América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente interés del sector de defensa en propulsión silenciosa | 2.1% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Hibridación PEM-SOFC que aumenta la duración de las salidas | 2.4% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Micro-refinerías de hidrógeno verde in situ | 1.9% | Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Necesidad de Despliegue Rápido para ISR de Larga Resistencia en Espacio Aéreo Disputado

Las misiones sobre el corredor oriental de Ucrania y el Mar de China Meridional subrayan la importancia de la vigilancia persistente. Los UAV de celda de combustible extienden los tiempos de permanencia de 90 minutos a más de 13 horas, como lo demostró la célula propulsada por DS30 durante las pruebas en el desierto de 2025. El Cuerpo de Marines de los Estados Unidos validó una resistencia similar en Twentynine Palms, confirmando la viabilidad operativa a 40 °C. Los planificadores valoran las reducidas firmas acústicas e infrarrojas que ofrece la propulsión de hidrógeno, retrasando los ciclos de detección del adversario. Las oficinas de adquisiciones están considerando ahora conversiones a nivel de escuadrón, lo que impulsará un crecimiento sostenido en el mercado de UAV de celda de combustible a mediano plazo. A medida que las fuerzas aliadas estandarizan las tácticas en torno a tiempos de estación UAV más prolongados, las flotas de ISR en todo el mundo especifican cada vez más sistemas de celda de combustible en la etapa de solicitud de propuesta.

Mandatos de Descarbonización Logística de Hidrógeno del DoD

El Plan de Adaptación Climática de 2024 instruye a las fuerzas estadounidenses a reducir a la mitad las emisiones operativas para 2030. Los prototipos HyTEC entregados en marzo de 2025 producen 5 kg de hidrógeno por día a partir de energía renovable, subrayando un cambio de los generadores diésel hacia la electrólisis in situ. El Marco de Seguridad Energética de la OTAN de 2025 refleja este impulso, garantizando financiación alineada para la infraestructura de hidrógeno entre los aliados. Los primeros despliegues en Fort Eustis y la Base Aérea de Ramstein indican una reducción del 20% en el tráfico de convoyes una vez que cesen las entregas de cilindros. Estos primeros logros se traducen en un rápido crecimiento en el mercado de UAV de celda de combustible a medida que el reabastecimiento de hidrógeno se integra en el diseño de bases avanzadas.

Caída del Costo de los Conjuntos PEM de Alta Densidad de Potencia

Las líneas de producción en masa en Kansas e Incheon ahora producen membranas con tolerancias submicrométricas, reduciendo los precios de los conjuntos de USD 80 a USD 60 por kilovatio entre 2023 y 2025.[2]Fuente: Departamento de Energía de los Estados Unidos, "Oficina de Tecnologías de Hidrógeno y Celdas de Combustible," energy.gov El módulo 1200U de Honeywell se lanzó en febrero de 2025 con un descuento del 20% respecto a los competidores existentes. Los ciclos de reciclaje de catalizadores de platino y la aplicación automatizada de juntas aumentan las tasas de rendimiento, trasladando los ahorros hacia abajo en la cadena. Los menores costos de hardware reducen el período de recuperación de la inversión para los operadores, impulsando nuevas licitaciones en Australia y Polonia que enumeran explícitamente la propulsión de hidrógeno. Dado el crecimiento continuo en escala, los analistas esperan que los precios de los conjuntos caigan por debajo de USD 50 por kilovatio en 2028, reforzando la retroalimentación positiva de elasticidad de precios en el mercado de UAV de celda de combustible.

Creciente Interés del Sector de Defensa en Propulsión Silenciosa para el Sigilo

Los sistemas de celda de combustible de hidrógeno registran menos de 55 dB a 100 m, una reducción sustancial respecto a las firmas de ruido de los UAV de gasolina. Las menores columnas térmicas también reducen la exposición infrarroja, extendiendo la supervivencia del UAV sobre regiones de alta densidad de radar. En noviembre de 2025, el ST-5 Stingray de Cranfield mostró perfiles de baja observabilidad en un ensayo conjunto de la RAF y Francia, y los comentarios de los clientes citaron el vuelo silencioso como el principal diferenciador de adquisición. Las unidades de operaciones especiales en Oriente Medio y los Balcanes ahora enumeran el sigilo acústico junto con la capacidad de carga útil, añadiendo nuevo volumen al mercado de UAV de celda de combustible a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta complejidad de reabastecimiento en el campo de batalla | -2.3% | Teatros expedicionarios globales | Corto plazo (≤ 2 años) |

| Obstáculos de certificación de seguridad para H₂ comprimido por encima de 350 bar | -1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de cadena de suministro de celdas de combustible con especificaciones militares | -1.6% | Global | Largo plazo (≥ 4 años) |

| Degradación del rendimiento de arranque en frío a gran altitud | -1.4% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Reabastecimiento en el Campo de Batalla

Los cilindros de hidrógeno requieren tres veces el volumen del diésel para entregar la misma energía, lo que aumenta significativamente las demandas de la cadena de suministro y los desafíos logísticos. En mayo de 2025, los técnicos de marina en Twentynine Palms tardaron 15 minutos en reabastecer cada UAV, lo que es tres veces más que el proceso de intercambio de baterías, lo que pone de relieve aún más las ineficiencias operativas. En regiones donde la escasez de agua potable impide la electrólisis in situ, los comandantes se ven obligados a transportar cilindros a largas distancias, reintroduciendo riesgos logísticos y aumentando la complejidad operativa. Estas ineficiencias limitan actualmente la escalabilidad a corto plazo, pero se espera que disminuyan a medida que los sistemas de conexión rápida de 700 bar y las unidades de recuperación de agua se vuelvan más avanzados y ampliamente implementados.

Obstáculos de Certificación de Seguridad para H₂ Comprimido por Encima de 350 Bar

La Autoridad de Aviación Civil del Reino Unido (CAA) redujo los ciclos de aprobación de 24 meses a 18 meses en 2025. Sin embargo, los tanques de 700 bar aún requieren pruebas de impacto balístico que superan los estándares automotrices, lo que sigue siendo un desafío significativo para los fabricantes.[3]Fuente: Autoridad de Aviación Civil del Reino Unido, "Guía de Almacenamiento de Hidrógeno," caa.co.uk Si bien las regulaciones SAE J2579 e ISO 19881 establecen requisitos de referencia para la seguridad y el rendimiento, no se prevé que las auditorías de interoperabilidad entre los miembros de la OTAN concluyan hasta 2027, lo que complica aún más el proceso de certificación. Estos retrasos en la certificación obstaculizan los procesos de adquisición, creando cuellos de botella en la cadena de suministro y ralentizando el crecimiento a mediano plazo del mercado de UAV de celda de combustible. Como resultado, las partes interesadas enfrentan una mayor incertidumbre, lo que está afectando los plazos de inversión y desarrollo en la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Celda de Combustible: La Resistencia Impulsa el Auge de la SOFC

Las unidades PEMFC dominaron el mercado con una participación del 67,87% en 2025, debido a sus capacidades de arranque en frío rápido y menor masa. Sin embargo, se proyecta que los conjuntos SOFC crezcan a una CAGR del 22,10% hasta 2031, superando el crecimiento general del mercado de UAV de celda de combustible en 3,19 puntos. Las misiones de ISR de permanencia continua ahora especifican umbrales de 24 horas, lo que lleva a los compradores a considerar paquetes híbridos PEM-SOFC. Se espera que el mercado de UAV de celda de combustible para soluciones SOFC se más que duplique para 2031, a medida que los ciclos de recuperación de calor reduzcan los tiempos de espera de arranque en frío. Los ingenieros utilizan el escape PEM para precalentar los núcleos SOFC, un diseño que extiende el techo operativo por encima de los 3.000 m sin incurrir en penalizaciones de masa. Los proveedores informan de una creciente cartera de pedidos de las agencias fronterizas europeas que ven los sistemas híbridos como un seguro de resistencia sin riesgos.

La industria de UAV de celda de combustible sigue siendo cautelosa respecto a las SOFC reformadas con metanol porque las cadenas logísticas prefieren un suministro común de hidrógeno. Las pruebas con las unidades policiales de gran altitud de Chile revelan que los cartuchos de metanol podrían permitir patrullas bajo cero. Si bien la PEMFC retiene la mayoría de los ingresos del mercado de UAV de celda de combustible, la trayectoria de la SOFC modifica las hojas de ruta competitivas, lo que lleva a los fabricantes de conjuntos a invertir en líneas de electrolitos cerámicos. Para 2028, al menos tres proveedores asiáticos planean lanzar SOFC para diluir la cadena de suministro actualmente dominada por Occidente.

Por Tipo de Plataforma UAV: El VTOL Híbrido Da Forma al Futuro

Las células de ala fija aseguraron el 52,20% de los ingresos de 2025 debido a la economía aerodinámica en trayectos largos. El VTOL híbrido, que combina rotores cuádruples para el ascenso y un ala para el crucero, registra la CAGR más rápida del mercado del 24,55%. Los operadores desean el lanzamiento desde la caja de un camión sin dependencia de pista, posicionando los diseños híbridos en el punto óptimo para la adquisición. Se prevé que el mercado de UAV de celda de combustible para VTOL híbrido se expanda fuertemente para 2031 en comparación con los niveles de 2026. Los usuarios finales desde Noruega hasta Indonesia prueban en campo drones de rotor basculante que pueden volar durante ocho horas mientras aterrizan con una huella del tamaño de un campo de fútbol.

La demanda de ala rotatoria se rezaga, pero sigue siendo un nicho para ISR urbano. Las celdas de combustible permiten vuelos de hasta tres horas con conjuntos de 2 kW, pero las altas cargas de vuelo estacionario aún limitan el alcance. En consecuencia, los integradores priorizan la reducción de peso mediante tanques de composite de carbono. Los híbridos evitan este obstáculo al cruzar con la mitad de la potencia, un patrón que probablemente redirigirá la participación del mercado de UAV de celda de combustible lejos de los rotócratos puros después de 2027.

Por Clase de Peso: Los Marcos Pesados Ganan Favor

La categoría de peso de 11 a 25 kg representó el 47,50% de la participación de mercado en 2025, alineándose con el rango de salida de conjuntos de 1 a 2 kW, que se considera óptimo para los UAV en este segmento. Esta categoría continúa dominando debido a su equilibrio entre rendimiento y eficiencia, lo que la convierte en una opción preferida para diversas aplicaciones. Los UAV que pesan más de 26 kg están experimentando una CAGR del 22,75%, impulsada por la creciente demanda de capacidades ISR integradas y capacidad de transporte de carga, que mejoran la versatilidad operativa. Para 2031, se proyecta que las aeronaves que superen los 26 kg ganen participación, respaldadas por conjuntos de 5 a 8 kW, como el ST-5 Stingray, que ejemplifica los avances en la potencia de salida para UAV más grandes. Los marcos de UAV más grandes también admiten tanques de 700 bar, lo que permite duplicar la capacidad de hidrógeno a bordo sin aumentar el volumen del tanque en proporción, extendiendo así significativamente el alcance operativo y la resistencia.

Las plataformas de menos de 10 kg, aunque maniobrables, enfrentan compromisos de densidad de potencia. El 600U de Honeywell apunta a este nicho, pero su resistencia de 4 a 6 horas aún está por detrás de la de sus pares más pesados. A menos que los avances en catalizadores impulsen los vatios por kilogramo, el mercado de UAV de celda de combustible se inclinará hacia las categorías de peso medio y pesado donde la resistencia y la carga útil se sinergian.

Por Aplicación Militar: La Logística Despega

ISR retuvo el 57,60% de los ingresos en 2025, impulsado por los presupuestos de patrulla fronteriza y reconocimiento. Sin embargo, los drones de logística que transportan cargas útiles de 10 kg están avanzando rápidamente a una CAGR del 22,45% a medida que los casos de uso de evacuación médica y reabastecimiento de municiones obtienen financiación. Las plantas de energía de celda de combustible otorgan a estas aeronaves un alcance de 50 km y triplican las alternativas de batería. Se prevé que el tamaño del mercado de UAV de celda de combustible para misiones de logística se expanda rápidamente para 2031, cerrando la brecha con ISR. El ataque de precisión sigue siendo un nicho debido a la masa de la integración de misiles, aunque puede desbloquear demanda incremental una vez que las municiones más ligeras alcancen el TRL 8.

El relevo de comunicaciones y la guerra electrónica llenan el segmento de "Otros", beneficiándose de la resistencia silenciosa que mantiene los nodos aéreos en el aire durante eventos de apagón. Las partes interesadas están redactando ahora doctrinas que utilizan un trío de relés de celda de combustible para reemplazar los globos anclados, reduciendo así los requisitos de personal y acortando los plazos de despliegue.

Análisis Geográfico

América del Norte lideró con el 41,2% de los ingresos de 2025, impulsada por la inclusión de modelos de hidrógeno en el Marco Blue UAS. El Comando de Futuros del Ejército de los Estados Unidos asigna financiación plurianual para el despliegue de escuadrones, anclando así el mercado regional de UAV de celda de combustible. El DRDC de Canadá se asocia con Intelligent Energy para probar variantes de patrulla ártica, señalando la amplitud continental de la demanda. Se espera que el mercado de UAV de celda de combustible en América del Norte se expanda rápidamente para 2031 a medida que las micro-refinerías HyTEC proliferen en las bases del Cuerpo de Marines.

Europa, proyectada para crecer a una CAGR del 21,95%, se beneficia de las subvenciones del Fondo Europeo de Defensa que ayudan a reducir los costos de los prototipos: el Reino Unido, Francia y Alemania cofinancian las pruebas de tanques de hidrógeno comprimido y condensan los calendarios de certificación. El ST-5 Stingray de Cranfield ilustra las estrategias de contenido nacional que refuerzan las cadenas de suministro soberanas. Una vez que se ratifique la interoperabilidad paneuropea de tanques en 2027, se espera que las cadenas de adquisición fluyan de manera más eficiente, impulsando el mercado de UAV de celda de combustible a través de las fronteras de la OTAN.

La región de Asia-Pacífico alberga proveedores activos, en particular Doosan Mobility de Corea del Sur y el nuevo consorcio SOFC de Japón. El DRDO de India comenzó pruebas de vuelo utilizando aeronaves de ala fija propulsadas por PEM para vigilancia de gran altitud en Ladakh, a pesar de experimentar problemas de arranque en frío. Los miembros de la ASEAN están probando drones de logística para el reabastecimiento de islas, aunque a escala piloto. La expansión del mercado depende del despliegue de infraestructura de hidrógeno, que está por detrás de las economías industriales pero está recibiendo un nuevo impulso de la hoja de ruta de "Defensa Verde" de Japón para 2026.

Oriente Medio canaliza los excedentes de petrodólares hacia ciudades de Hidrógeno Verde, sentando las bases para la adopción militar. El NEOM de Arabia Saudita alberga un corredor de pruebas donde drones autónomos de celda de combustible transportan carga médica entre clínicas. La claridad regulatoria sigue siendo limitada, lo que ralentiza las adquisiciones pero presagia eventuales repuntes una vez que se finalicen las normas de aeronavegabilidad. América del Sur y África muestran señales tempranas de tracción. La agencia de vigilancia fronteriza de Brasil tiene en la mira drones de celda de combustible de ala fija para patrullas en el Amazonas, mientras que Sudáfrica investiga la supervisión anticontrabando. Estas regiones representan menos del 5% de los ingresos de 2025, pero presentan un potencial a largo plazo a medida que los precios del hidrógeno disminuyen.

Panorama regulatorio

Los organismos reguladores de aviación y los organismos de normas sobre hidrógeno están dando forma a las normas de certificación y operación de los UAV propulsados por hidrógeno, con un énfasis creciente en los casos de seguridad para el hidrógeno gaseoso y líquido. En Estados Unidos, la Administración Federal de Aviación publicó una Hoja de Ruta de Seguridad y Certificación para Aeronaves Propulsadas por Hidrógeno (2024) que alimenta los medios emergentes de cumplimiento para la propulsión de hidrógeno, mientras que Europa continúa utilizando la elaboración de normas y orientaciones lideradas por la EASA para estructurar las vías de aeronavegabilidad y operaciones para nuevos sistemas de propulsión.

A nivel de normas, ASTM F3547-24 define los requisitos que abarcan las celdas de combustible, el almacenamiento de hidrógeno y los sistemas de recarga para UAS pequeños, y se está complementando con elementos de trabajo de la ISO bajo ISO/TC20/SC16 (WG9) para UAS propulsados por celdas de combustible de hidrógeno gaseoso (incluidos borradores de normas para cilindros de hidrógeno y tuberías de gas combustible). La actividad paralela, como IEEE P1958 para UAS propulsados por hidrógeno y los programas de la EASA que utilizan el marco de Nivel de Preparación para la Certificación (CRL) (en particular la fase dos de Clean Aviation Joint Undertaking, de 2026 a 2030), señala una realidad de mercado: los desarrolladores que se alinean tempranamente en la presión del tanque, la seguridad de la interfaz de recarga y la documentación de integración del sistema enfrentan menos retrasos posteriores en la aprobación, en particular para las arquitecturas de almacenamiento de 350 y 700 bares.

Análisis de la cadena de valor

La cadena de valor comienza en el eslabón inicial con los catalizadores de metales del grupo del platino, las membranas PFSA y los materiales de tanques compuestos de fibra de carbono, y luego se extiende a la fabricación de pilas para las variantes PEMFC y SOFC, los componentes auxiliares del sistema (compresores, humidificadores, reguladores, válvulas) y el hardware de almacenamiento y recarga de alta presión. Los integradores intermedios empaquetan las pilas con electrónica de potencia (conversión DC/DC e híbridos de batería), gestión térmica y aviónica en módulos de propulsión, que luego se instalan en fuselajes de ala fija, ala rotativa o VTOL híbrido. Tanto para los tanques de 350 bares como de 700 bares, la calificación militar y las pruebas de seguridad siguen siendo un paso limitante que puede alargar los plazos de entrega.

En el eslabón final, la demanda es impulsada por los operadores de defensa y seguridad que adquieren sistemas UAV completos junto con soporte de hidrógeno de campo, que cada vez más se ofrece agrupado como generación y recarga transportables. Las acciones recientes del lado de la oferta reflejan este cambio hacia la escala y la integración vertical: Redwire abrió una instalación de 85.000 pies cuadrados en Ann Arbor, Michigan (noviembre de 2025) para aumentar la producción de celdas de combustible para el UAS Stalker, y programas de infraestructura expedicionaria como DIU HyTEC (iniciado en 2024, con prototipos entregados en marzo de 2025) vinculan la adopción de la propulsión con la disponibilidad de hidrógeno en base. Los mecanismos de contratación también influyen en la cadena, incluido el hecho de que el Ejército de EE. UU. emitió un Acuerdo de Pedido Básico a Heven AeroTech para un UAS de larga resistencia propulsado por hidrógeno (enero de 2026), lo que respalda un avance desde las pruebas de prototipos hacia pedidos repetibles y ayuda a los proveedores a planificar la capacidad.

Panorama Competitivo

El mercado de UAV de celda de combustible está moderadamente concentrado. Lockheed Martin y AeroVironment adaptan células probadas con conjuntos de Intelligent Energy, aprovechando los contratos existentes. Doosan Mobility Innovation domina el mercado de suministro de módulos, ofreciendo las líneas DS30 y DP30, que abarcan de 2 a 5 kW. Cranfield Aerospace ofrece paquetes llave en mano, comercializando el ST-5 Stingray junto con sistemas de reabastecimiento en tierra. Zepher Flight Labs se centra en los canales de defensa de los Estados Unidos, logrando el estatus Blue UAS que simplifica las adquisiciones.

Los actores emergentes compiten en propiedad intelectual de gestión térmica. H3 Dynamics patentó precalentadores de calor residual que vinculan los núcleos PEM y SOFC, reduciendo los retrasos de arranque a gran altitud. Heven AeroTech prioriza la arquitectura de rotor basculante, agrupando micro-refinerías Sesame Solar para capacidad de campo llave en mano. Las solicitudes de patentes para tecnología de UAV de celda de combustible aumentaron un 35% en 2025, lo que sugiere una consolidación posterior una vez que emerjan las químicas y arquitecturas ganadoras.

En la parte inferior de la cadena, los proveedores de conectores y tanques crean interfaces propietarias. Si bien SAE J2579 promueve la estandarización, los principales contratistas aún vinculan a los compradores a acoplamientos de conexión rápida de marca. Los observadores esperan un eventual impulso hacia la interoperabilidad a medida que los equipos de adquisición de la OTAN rechacen los silos de repuestos, un cambio que probablemente redistribuirá la participación del mercado de UAV de celda de combustible entre los fabricantes de subsistemas.

Líderes de la Industria de UAV de Celda de Combustible

Israel Aerospace Industries Ltd.

AeroVironment, Inc.

ISS Group Ltd.

Lockheed Martin Corporation

Doosan Mobility Innovation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La adopción operativa en entornos disputados y austeros está creando espacio para ecosistemas UAV-hidrógeno completos y desplegables en campo, en lugar de módulos de propulsión independientes. Una señal de demanda clara es el vínculo entre las operaciones de UAV de larga resistencia y el hidrógeno desplegable, con DIU HyTEC introduciendo remolques transportables de generación de hidrógeno para uso en el extremo táctico (programa iniciado en 2024, prototipos entregados en marzo de 2025). También se están formando alianzas de integradores en torno a conceptos de recarga móvil, como el despliegue de Sesame Solar de estaciones móviles de recarga de hidrógeno para las operaciones de UAV con celdas de combustible de Heven AeroTech (marzo de 2026). Esto crea espacio para proveedores que ofrezcan interfaces de recarga estandarizadas, hardware de conexión rápida y soluciones de almacenamiento de 350/700 bares validadas en seguridad que se ajusten a los flujos de trabajo militares.

Una segunda oportunidad se centra en arquitecturas de carga útil más pesada e hibridadas, donde las celdas de combustible abordan los límites de resistencia que las baterías tienen dificultades para igualar. Anuncios a nivel de sistema, como el lanzamiento por parte de Intelligent Energy de un sistema de celda de combustible de hidrógeno de 120 kW dirigido a UAV de ala fija de carga pesada (2026), amplían el conjunto de plataformas más allá de los drones ISR pequeños, en línea con el énfasis del informe en la logística y el transporte como una aplicación militar de mayor crecimiento. En paralelo, el impulso de la investigación en torno a las arquitecturas de energía híbridas de celda de combustible y batería (incluida la optimización de convertidores para peso y eficiencia, publicada en 2026) respalda la diferenciación a corto plazo en la gestión de energía, la mitigación de arranque en frío y los kits de propulsión modulares que pueden calificarse en múltiples fuselajes, reduciendo la fricción de integración para plataformas de ala fija y VTOL híbridas.

Desarrollos recientes del sector

- Marzo de 2026: Sesame Solar desplegó estaciones móviles de recarga de hidrógeno que generan y almacenan hidrógeno in situ mediante energía solar para respaldar las operaciones de UAV con celdas de combustible de Heven AeroTech. El despliegue refuerza la propuesta de valor expedicionaria al combinar UAV de larga resistencia con un suministro de combustible desplegable en campo, reduciendo la dependencia de cilindros entregados en ubicaciones austeras.

- Noviembre de 2025: Cranfield Aerospace Solutions lanzó su UAV híbrido de hidrógeno-eléctrico ST-5 Stingray en el Dubai Airshow, posicionando la plataforma para misiones de larga resistencia que abarcan el reconocimiento de defensa y el monitoreo ambiental. La alianza del programa con el UK National Oceanography Centre destacó casos de uso multifunción que respaldan la adquisición de UAV de hidrógeno más allá de las flotas ISR de misión única.

- Abril de 2024: La Defense Innovation Unit inició el programa Hydrogen at the Tactical Edge (HyTEC) para desarrollar remolques transportables de generación de hidrógeno para bases operativas avanzadas. Al vincular los beneficios de resistencia de los UAV con la producción de hidrógeno in situ, el programa aceleró una vía desde las demostraciones hasta los despliegues repetibles donde la disponibilidad de combustible es la principal limitación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los vehículos aéreos no tripulados que utilizan celdas de combustible como fuente de energía a bordo para la propulsión y la energía de misión, donde el valor se mide en USD a nivel de sistema y se vincula a la demanda de UAV entregados.

Exclusiones de alcance: se excluyen los drones eléctricos convencionales que funcionan únicamente con baterías y los UAV con motores de combustión interna, y el equipo de infraestructura de hidrógeno adyacente no se cuenta a menos que se venda como parte del sistema UAV.

Descripción general de la segmentación

- Por Tipo de Celda de Combustible

- Celdas de Combustible de Membrana de Intercambio de Protones (PEMFC)

- Celdas de Combustible de Óxido Sólido (SOFC)

- Celdas de Combustible de Hidrógeno

- Por Tipo de Plataforma UAV

- Ala Fija

- Ala Rotatoria

- Híbrido

- Por Clase de Peso

- Menos de 10 kg

- 11 a 25 kg

- Más de 26 kg

- Por Aplicación Militar

- Inteligencia, Vigilancia y Reconocimiento (ISR)

- Patrulla Fronteriza

- Ataque de Precisión

- Logística y Transporte

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas de gasto en aviación de defensa y anuncios de programas de UAV, de modo que la narrativa de la demanda no se construyó únicamente a partir de titulares tecnológicos. Utilizamos fuentes como documentos presupuestarios del Departamento de Defensa de EE. UU., notas de orientación de seguridad de la FAA y la EASA para operaciones de UAV, y normas de seguridad y manipulación de hidrógeno de organismos como la ISO y la IEC.

Para mantener las cifras fundamentadas, también revisamos fuentes como UN Comtrade para los códigos comerciales relevantes cuando fue factible, revistas de aeroespacio y celdas de combustible revisadas por pares para las tendencias de rendimiento y degradación de pilas, y bases de datos de patentes para seguir la dirección de I+D, especialmente en torno al almacenamiento y los componentes auxiliares. Se utilizaron presentaciones de empresas, presentaciones a inversores y prensa de reputación para mapear el lanzamiento de productos y los plazos de entrega. Una suscripción de pago para datos financieros y noticias de empresas ayudó a verificar los contratos reportados y las divisiones de ingresos. Las fuentes enumeradas aquí son solo ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas breves con equipos de OEM de UAV, proveedores de pilas y subsistemas de celdas de combustible, integradores, y operadores de defensa y comerciales que pueden comentar sobre la resistencia real de las misiones y los ciclos de adquisición. Debido a que el mercado es global, las entradas se validaron en APAC, EMEA y las Américas para reducir el sesgo de una sola región y alinear los supuestos de adopción con la preparación en materia de certificación y manipulación de hidrógeno.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 20% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 26% | EMEA: 30% |

| Actores más pequeños: 20% | Gerentes: 54% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El modelo central utiliza un enfoque descendente, donde los grupos de demanda de UAV se reconstruyen a partir de las incorporaciones a las flotas de defensa y comerciales, los calendarios de adquisición de programas y la proporción de misiones que pueden justificar la resistencia de las celdas de combustible frente a los diseños solo con baterías sobre una base económica. Esos totales se convierten en valor utilizando rangos de precios típicos de sistemas que se pusieron a prueba mediante entrevistas, y luego se ajustan por los cambios de mezcla entre plataformas de ala fija, ala rotativa e híbridas.

Para mantener los resultados realistas, corroboramos los totales con verificaciones ascendentes selectivas, como revisiones de ingresos de proveedores, precios de venta promedio muestreados multiplicados por el volumen de unidades para plataformas representativas, y verificaciones de canal sobre el momento de los envíos donde existen divulgaciones públicas. Los principales factores del modelo fueron las tendencias del costo de la pila de celdas de combustible por kW, la presión de almacenamiento de hidrógeno y la preparación para la certificación, los requisitos de resistencia por tipo de misión (por ejemplo, ISR frente a logística), las restricciones típicas de carga útil y clase de peso, y el ritmo de modernización de defensa regional. Los pronósticos se respaldaron mediante análisis de escenarios, con un caso base vinculado a la continuidad de la adquisición, y luego un escenario al alza y a la baja moldeado por la preparación de la logística de hidrógeno y el momento de la certificación. Cuando la visibilidad directa de unidades era limitada, las brechas se manejaron utilizando análogos de programas comparables, y luego se reverificaron los conteos de unidades implícitos con la retroalimentación de expertos.

Validación de datos y ciclo de actualización

Los resultados se verificaron contra señales independientes, como lotes de adquisición anunciados, plazos de prototipo a producción, y precios de sistema implícitos comparados con rangos de costos conocidos de pilas y componentes auxiliares. Si una región o aplicación mostraba un salto pronunciado que no podía explicarse por un desencadenante de programa claro, se revisaban los supuestos y, cuando era necesario, se volvía a contactar a los encuestados para confirmar qué había cambiado.

Antes de la aprobación final, el modelo y sus supuestos pasan por revisiones internas de varios pasos para que la aritmética, el manejo de divisas y la lógica de mezcla se mantengan consistentes a lo largo de la serie temporal. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como grandes adjudicaciones de contratos, pasos regulatorios que afectan la aprobación del almacenamiento de hidrógeno, o cambios de costos significativos. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban una visión actualizada que coincida con las señales públicas y de entrevistas más recientes.

Tamaño del mercado de UAV de celdas de combustible de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los UAV de celdas de combustible a menudo varían porque el alcance puede cambiar entre sistemas UAV completos frente a componentes de celdas de combustible, y porque los años base y los momentos de conversión de divisas no siempre están alineados. Las diferencias también provienen de cómo las empresas tratan los programas de defensa en etapa temprana, si los prototipos se cuentan como valor de mercado, y con qué rapidez se reducen los precios promedio a medida que mejoran los costos de las pilas.

La tabla muestra una dispersión notable en las cifras de 2024 a 2026, y parte de ella proviene de lo que se cuenta como mercado. Bajo el alcance de Mordor Intelligence, el valor se cuenta únicamente para los sistemas UAV basados en propulsión por celdas de combustible que están vinculados a plataformas entregables y de uso listo para misión, lo que puede diferir de los totales que mezclan la demanda de componentes de celdas de combustible para UAV o que aplican una rampa de adopción más rápida en los casos de uso civil.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.00 mil millones de USD (2026) | |

| Editorial de la Industria A | 1.15 mil millones de USD (2024) | Utiliza un año base anterior y parece aplicar una curva de adopción más rápida en los usos finales civiles y comerciales, lo que puede elevar el valor a corto plazo sin las mismas verificaciones de plazos de entrega. |

| Editorial de la Industria B | 1.70 mil millones de USD (2024) | Probablemente refleja una definición más amplia que incluye las celdas de combustible utilizadas en UAV más allá del valor del sistema de plataforma completo, y puede mezclar las ventas de componentes con los ingresos de la plataforma en el mismo total. |

Cuando el alcance se alinea con lo que realmente se está contando, la mayor parte de la brecha se vuelve más fácil de explicar, ya que la elección del año base, los límites de ingresos incluidos y los supuestos de progresión de precios explican el resto. Nuestro enfoque se mantiene trazable porque cada paso está vinculado a señales de demanda observables, restricciones de adopción prácticas y datos de precios reverificados que se pueden repetir a lo largo del tiempo.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de UAV de celda de combustible hasta 2031?

Los ingresos se expanden a una CAGR del 18,91%, elevando el valor de USD 1 mil millones en 2026 a USD 2,38 mil millones en 2031.

¿Qué categoría de plataforma añadirá los mayores ingresos nuevos?

Las células de VTOL híbrido registran la CAGR más alta del 24,55% gracias al lanzamiento sin pista y la eficiencia de crucero.

¿Qué impulsa la demanda militar de drones propulsados por hidrógeno?

Resistencia de más de ocho horas, sigilo acústico por debajo de 55 dB y alineación con los mandatos de descarbonización de la defensa.

¿Por qué Europa es el mercado regional de más rápido crecimiento?

La cofinanciación del Fondo Europeo de Defensa y la certificación simplificada de 350 bar están impulsando una CAGR del 21,95%.

¿Cuál es la principal barrera para una adopción más amplia?

La complejidad del reabastecimiento en el campo de batalla y la certificación de seguridad de 700 bar siguen siendo las principales restricciones.

¿Qué tecnología de celda de combustible está destinada a ganar participación?

Los conjuntos SOFC superarán el crecimiento general a una CAGR del 22,10% a medida que las arquitecturas híbridas apunten a salidas de 24 horas.

Última actualización de la página el: