Tamaño y Participación del Mercado de Vino de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 352.34 Mil millones de dólares |

| Tamaño del Mercado (2026) | 360.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 402.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.26% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vino de EE. UU. por Mordor Intelligence

El tamaño del mercado de vino de EE. UU. en 2026 se estima en USD 360,3 mil millones, creciendo desde el valor de 2025 de USD 352,34 mil millones con proyecciones para 2031 que muestran USD 402,93 mil millones, creciendo a una CAGR del 2,26% durante 2026-2031. Impulsado por las cambiantes preferencias de los consumidores y una marcada tendencia hacia la premiumización, el mercado de vino de EE. UU. se encuentra en una trayectoria ascendente. Los consumidores más jóvenes favorecen cada vez más los vinos de mayor calidad, optando frecuentemente por etiquetas boutique o específicas de viñedo que prometen carácter distintivo y autenticidad. Innovaciones como los formatos en lata y las botellas resellables están haciendo que los vinos espumosos y rosados sean más accesibles, elevando su atractivo más allá de los momentos de celebración. En respuesta a esta creciente demanda, productores líderes como E. & J. Gallo y The Duckhorn Portfolio están ampliando sus ofertas premium. Si bien los vinos tranquilos continúan siendo el ancla del mercado, las variedades espumosas están ganando terreno rápidamente. El vino rosado, celebrado por su versátil sabor, se está convirtiendo en la opción preferida de los bebedores con mayor sensibilidad a las tendencias. El impulso del mercado se destaca aún más por las tendencias de género y venta minorista: las consumidoras femeninas dominan actualmente las compras de vino, aunque el consumo masculino está en aumento. La distribución está liderada en gran medida por los canales off-trade, como supermercados y tiendas especializadas, pero existe un notable resurgimiento en los establecimientos on-trade como restaurantes y bares de vinos, que enfatizan la naturaleza experiencial del consumo moderno de vino.

Conclusiones Clave del Informe

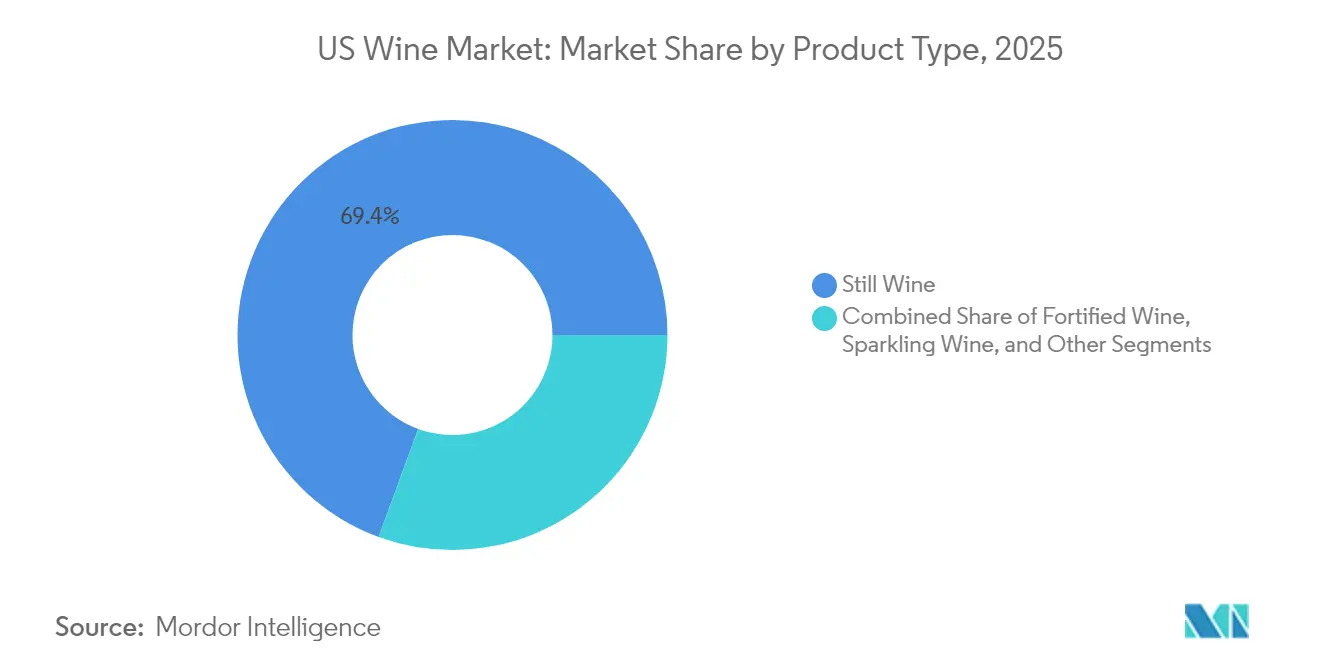

- Por tipo de producto, el vino tranquilo lideró con el 69,42% de la participación del mercado de vino de EE. UU. en 2025; se proyecta que el vino espumoso crecerá a una CAGR del 2,69% hasta 2031.

- Por color, el vino tinto mantuvo una participación de ingresos del 44,32% en 2025, mientras que se prevé que el vino rosado se expanda a una CAGR del 2,88% hasta 2031.

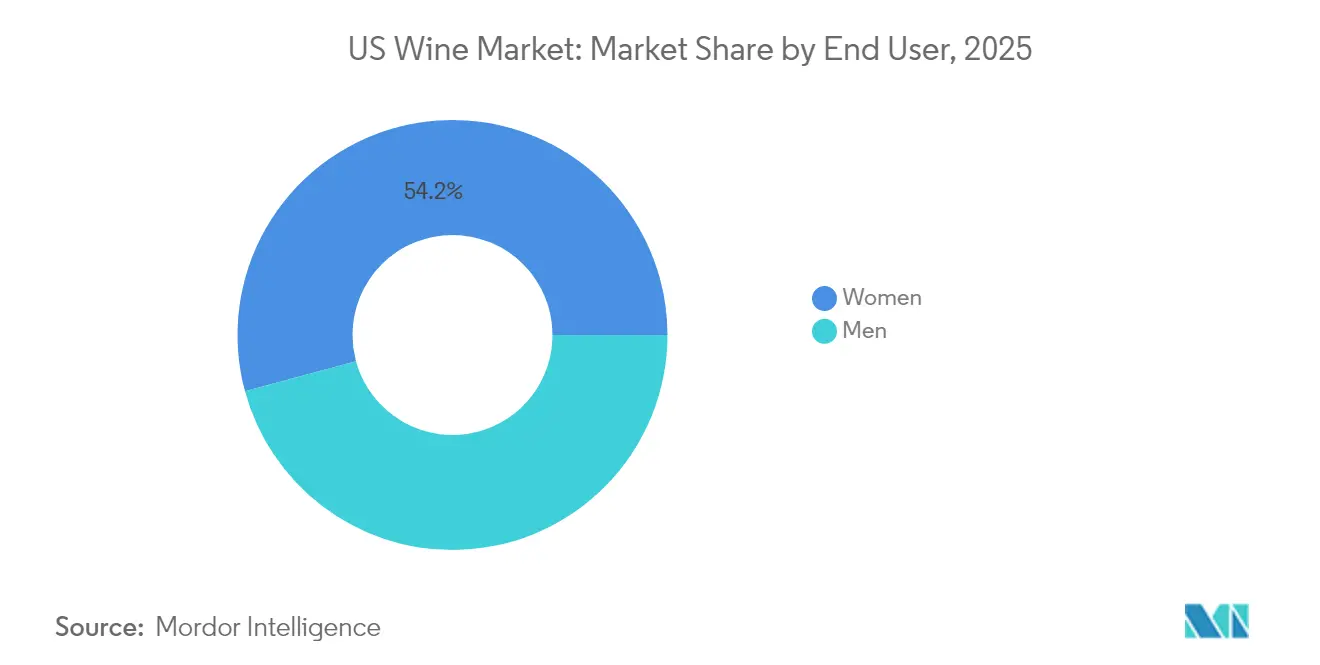

- Por usuario final, las mujeres representaron el 54,21% del tamaño del mercado de vino de EE. UU. en 2025; se espera que los hombres registren la CAGR más alta del 3,14% durante 2026-2031.

- Por canal de distribución, el segmento off-trade capturó el 56,87% del tamaño del mercado de vino de EE. UU. en 2025; el canal on-trade avanza a una CAGR del 2,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Vino de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El creciente turismo y la hostelería generan un impacto positivo en el crecimiento | +0.4% | Nacional, con concentración en California, Washington, Oregón y Nueva York | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por productos de bajo contenido alcohólico | +0.5% | Nacional, con mayor impacto en centros urbanos | Largo plazo (≥ 4 años) |

| Aumento de la demanda de vino premium y súper premium | +0.7% | Nacional, con concentración en áreas urbanas de altos ingresos | Mediano plazo (2-4 años) |

| Diferenciación de producto en términos de materia prima | +0.3% | Nacional, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Los formatos de envase innovadores atraen nuevos segmentos de consumidores. | +0.2% | Nacional, con mayor impacto entre los consumidores más jóvenes | Corto plazo (≤ 2 años) |

| Los servicios de suscripción de vino crean una demanda estable. | +0.3% | Nacional, con concentración en demografías con conocimientos tecnológicos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El creciente turismo y la hostelería generan un impacto positivo en el crecimiento

A medida que el sector de la hostelería se recupera, el mercado de vino de EE. UU. está experimentando un vigoroso repunte, impulsado en gran medida por el papel fundamental de los restaurantes y bares. Los programas de vino en el establecimiento de hoy han sufrido una transformación significativa, priorizando ahora selecciones curadas que destacan variedades distintivas y productores domésticos boutique. Entre los más destacados se encuentran Silver Oak del Valle de Napa y viñedos del Valle de Willamette en Oregón. Esta evolución ofrece a las bodegas premium una oportunidad de oro para relacionarse con una clientela más exigente que valora la calidad por encima de la mera cantidad. A medida que los consumidores asocian cada vez más el consumo de vino en la gastronomía de alto nivel con nociones de indulgencia y relevancia cultural, los vinos premium están experimentando un auge en popularidad, con los clientes justificando sus elevados precios. Paralelamente, el turismo del vino en regiones como Sonoma, Paso Robles y los Finger Lakes está viviendo un renacimiento. Las bodegas están ampliando sus ofertas más allá de las catas convencionales, introduciendo experiencias inmersivas. Estas van desde maridajes gastronómicos dirigidos por chefs e itinerarios por los viñedos hasta talleres de mezcla y tours de sostenibilidad. Estas mejoras resuenan con el creciente apetito de la población de EE. UU. por viajes auténticos, experienciales y con conciencia ecológica. Al invertir en estas iniciativas, las bodegas no solo atraen a visitantes adinerados, sino que también refuerzan la fidelidad a la marca y aseguran su posición en un mercado centrado en la experiencia.

Creciente preferencia de los consumidores por productos de bajo contenido alcohólico

A medida que la salud y el bienestar ocupan un lugar central en las preferencias de los consumidores, el mercado de vino de EE. UU. está experimentando un aumento significativo en la demanda de opciones de vino con bajo o nulo contenido alcohólico. Esta tendencia resuena con fuerza entre los grupos demográficos más jóvenes, especialmente la Generación Z, que busca la moderación sin sacrificar el sabor ni las experiencias sociales. En respuesta, las bodegas están elaborando una nueva ola de vinos bajos en alcohol que rivalizan con la complejidad y la calidad de sus equivalentes tradicionales. En particular, productores como Giesen y Fre Wines han lanzado vinos sin alcohol, manteniendo el carácter varietal para atender a los consumidores con conciencia sanitaria. Estas innovaciones están causando furor tanto en los canales minoristas como en los establecimientos, con enólogos y directores de bebidas que integran opciones de bajo contenido alcohólico en sus listas de vinos curadas. Además, las prácticas de etiquetado transparente y la marca centrada en el bienestar refuerzan la confianza del consumidor y las decisiones informadas. El impulso de la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB) para el etiquetado nutricional está impulsando aún más este cambio, ofreciendo a los consumidores información clara sobre el contenido calórico y de alcohol para realizar compras más informadas [1]Fuente: Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB), Aviso N.º 237: Declaraciones de Datos sobre el Alcohol en el Etiquetado de Vinos, Bebidas Espirituosas Destiladas y Bebidas de Malta,

regulations.gov. En consecuencia, está surgiendo un segmento premium de opciones de vino conscientes, alineado con los estilos de vida modernos. Las bodegas que combinan hábilmente la artesanía con innovaciones orientadas a la salud, como selecciones orgánicas, bajas en calorías o con bajo contenido de alcohol por volumen (ABV), están en posición de cautivar a los exigentes consumidores actuales, que buscan experiencias de consumo tanto elevadas como responsables.

Aumento de la demanda de vino premium y súper premium

Los segmentos premium y súper premium del mercado de vino de EE. UU. continúan demostrando resiliencia, incluso cuando los volúmenes generales del mercado disminuyen. Según el Informe del Mercado de Vino del Banco de Montreal, los vinos con precios entre USD 20 y 50 registraron un notable aumento del 12% en las ventas en 2024. Este crecimiento refleja un cambio significativo en las preferencias de los consumidores, con un mayor enfoque en la calidad sobre la cantidad en varios grupos demográficos. El informe del Silicon Valley Bank respalda aún más esta tendencia, destacando el sólido desempeño de las bodegas que ofrecen vinos en el rango de precios de USD 30 a 80, mientras que los segmentos de precios más bajos enfrentan continuos desafíos de volumen[2]Fuente: Silicon Valley Bank (SVB), Constellation Brands y la Premiumización: Sosteniendo un Espejo ante la Industria del Vino,

svb.com. En respuesta a estas cambiantes dinámicas del mercado, empresas líderes como Constellation Brands están mejorando estratégicamente sus carteras de vinos de lujo. A través de adquisiciones de productores premium como Sea Smoke y Domaine Curry, buscan capitalizar la creciente demanda de vinos de alta calidad. El crecimiento sostenido del segmento premium está impulsado por el creciente interés de los consumidores en vinos que enfatizan características distintivas del terruño, métodos de producción ambientalmente sostenibles e historias de marca convincentes. Estos atributos no solo justifican los precios premium, sino que también fortalecen la fidelidad del cliente, posicionando los segmentos premium y súper premium como motores de crecimiento fundamentales en el cambiante panorama del mercado de vino de EE. UU.

Diferenciación de producto en términos de materia prima

La innovación en la selección de uvas, las prácticas sostenibles y la producción específica por región está impulsando la diferenciación de producto en el mercado de vino de EE. UU. Los productores están diversificándose más allá de las variedades tradicionales como el Cabernet Sauvignon y el Chardonnay, experimentando con uvas menos conocidas como el Albariño, el Tempranillo y el Tannat. Estas uvas no solo ofrecen perfiles de sabor distintivos, sino que también se adaptan mejor a las cambiantes condiciones climáticas. Esta tendencia es notablemente pronunciada en regiones como Texas Hill Country y los Finger Lakes de Nueva York, donde el terruño local está creando identidades vinícolas únicas. La sostenibilidad ha emergido como un pilar clave del posicionamiento premium. Bodegas como Bonterra y Benziger Family Winery están a la vanguardia, impulsando métodos de agricultura orgánica y biodinámica. Estas prácticas sostenibles atienden la creciente demanda de productos ecológicos y refuerzan la resiliencia del viñedo y la complejidad del vino. Además, un marco regulatorio de apoyo fomenta la innovación controlada, permitiendo a los productores mantener los estándares de calidad mientras exploran vías creativas. En conjunto, estas dinámicas están transformando el panorama vinícola de EE. UU., dotando a los productores de herramientas para alinearse con las cambiantes preferencias de los consumidores y los imperativos medioambientales, todo ello manteniendo una ventaja competitiva en un mercado maduro y diverso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones gubernamentales estrictas | -0.5% | Nacional, con impacto variable por estado | Largo plazo (≥ 4 años) |

| Creciente inclinación de los consumidores hacia otras bebidas alcohólicas | -0.7% | Nacional, con mayor impacto entre los grupos demográficos más jóvenes | Mediano plazo (2-4 años) |

| Disrupciones en la cadena de suministro y aumento de los costes de transporte | -0.3% | Nacional, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en viñedos y producción | -0.4% | California, Washington, Oregón, Nueva York | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones gubernamentales estrictas

La industria del vino de EE. UU. opera dentro de un complejo marco regulatorio que influye significativamente en el crecimiento del mercado y el potencial de innovación. El sistema de distribución de tres niveles posterior a la Prohibición crea barreras de acceso al mercado, con productores más pequeños que tienen especiales dificultades para establecer canales de distribución a través de los principales mayoristas. El panorama regulatorio continúa expandiéndose con la introducción por parte de la TTB de requisitos obligatorios de etiquetado de alérgenos, que incluyen un plazo de implementación de cinco años. Se avecinan más cambios regulatorios a medida que la Federación de Consumidores de América aboga por requisitos de etiquetado integrales, que abarcan información nutricional y advertencias sanitarias mejoradas, cambios que aumentarían los costes de producción y potencialmente reformarían las percepciones de los consumidores. La complejidad regulatoria se intensifica a nivel estatal, donde 18 estados mantienen el control directo sobre las ventas de alcohol, mientras que otros estados implementan diferentes sistemas de licencias[3]Fuente: Zara Law Office, El Pasaporte de su Bodega al Mercado Americano,

zaralawny.com. Este entorno regulatorio crea un campo de juego desigual, que afecta especialmente a las bodegas pequeñas y medianas que constituyen la mayoría de la industria. Estas operaciones más pequeñas, a diferencia de sus homólogas más grandes con equipos de cumplimiento establecidos, a menudo carecen de los recursos necesarios para navegar eficientemente por los extensos requisitos regulatorios.

Creciente inclinación de los consumidores hacia otras bebidas alcohólicas

El mercado de vino de EE. UU. enfrenta una competencia creciente a medida que las bebidas alcohólicas alternativas, en particular los cócteles listos para consumir (RTD) y los destilados artesanales, continúan ganando terreno, especialmente entre los consumidores más jóvenes. Esta tendencia es más evidente entre la Generación Z y los Millennials más jóvenes, quienes muestran preferencia por la variedad y cambian frecuentemente entre categorías de alcohol dependiendo de los entornos sociales y las preferencias personales. Tradicionalmente, el vino ha estado asociado con la cena formal y el maridaje gastronómico, pero esta imagen convencional tiene dificultades para conectar con los públicos más jóvenes que priorizan experiencias de consumo casual y social y una amplia gama de sabores. Además, la percibida complejidad del vino, incluidas sus variedades, notas de cata y reglas de maridaje, a menudo intimida a los nuevos consumidores, haciéndolo menos accesible en comparación con la conveniencia y simplicidad de los RTD y las bebidas de malta con sabor. Esta evolución del comportamiento de consumo subraya la urgente necesidad de que los productores de vino adapten sus estrategias, como simplificar las ofertas de productos, mejorar los esfuerzos de marketing y adoptar la innovación, para alinearse con las cambiantes preferencias de los consumidores modernos y mantener su ventaja competitiva en un dinámico panorama de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Vino Tranquilo Domina en Medio de Preferencias Cambiantes

En 2025, el vino tranquilo domina el mercado de vino de EE. UU., con una participación dominante del 69,42%. Las variedades clásicas como el Cabernet Sauvignon, el Pinot Noir y el Chardonnay refuerzan su liderazgo. El segmento está experimentando una tendencia de premiumización, a medida que la demanda de los consumidores gravita hacia expresiones refinadas impulsadas por el terruño. Productores como Duckhorn y Stag's Leap Wine Cellars están aprovechando esta oportunidad, ofreciendo selecciones de alta calidad que resuenan con los deseos de los consumidores de autenticidad y artesanía. Además, las innovaciones en viticultura sostenible y el auge de los modelos de venta directa al consumidor están fortaleciendo la posición de los vinos tranquilos premium, atrayendo a consumidores que valoran la calidad, el origen y la responsabilidad medioambiental.

El vino espumoso está emergiendo como el segmento de más rápido crecimiento en el mercado de vino de EE. UU., con proyecciones que indican una CAGR del 2,69% de 2026 a 2031. Este auge se atribuye al papel evolutivo de la categoría en entornos informales, trascendiendo su asociación tradicional con las celebraciones. Los vinos espumosos, especialmente el Prosecco, el Cava y el vino espumoso rosado de producción nacional, han ganado terreno entre los consumidores más jóvenes debido a sus perfiles más ligeros, menor contenido alcohólico y mayor facilidad de consumo. Marcas como La Marca y Chandon están liderando este crecimiento, aprovechando formatos innovadores como botellas pequeñas y latas, junto con un marketing centrado en el estilo de vida que conecta en las redes sociales.

Por Color: El Vino Tinto Desafiado por el Resurgimiento del Vino Blanco

En 2025, el vino tinto ostenta una participación significativa del 44,32% del mercado de vino de EE. UU., consolidando su estatus como categoría central. Su atractivo duradero proviene de su rico perfil de sabor, versatilidad en los maridajes gastronómicos y una base de consumidores fiel. Variedades como el Cabernet Sauvignon, el Pinot Noir y el Merlot refuerzan su prominencia, manteniéndose como favoritos tanto en el comercio minorista como en los establecimientos de restauración. A medida que las preferencias de los consumidores evolucionan, los productores innovan, introduciendo estilos con taninos más suaves, menor contenido alcohólico y perfiles de fruta vibrantes. Bodegas como Meiomi y Josh Cellars están liderando este movimiento, presentando mezclas de vino tinto accesibles que resuenan tanto con los principiantes como con los conocedores. Además, la asociación del vino tinto con beneficios para la salud, en particular sus vínculos con la salud cardíaca cuando se consume con moderación, subraya su continua relevancia entre los consumidores con conciencia sanitaria.

El vino rosado emerge como el segmento de más rápido crecimiento del mercado de vino de EE. UU., apuntando a una CAGR del 2,88% de 2026 a 2031. Su ascenso está impulsado por su atractivo durante todo el año, su llamativa presentación y su versatilidad en diversas ocasiones. Otrora relegado al estatus estacional, el vino rosado ha consolidado su lugar como una elección de estilo de vida, adornando desde mesas de brunch hasta reuniones al aire libre. Su refrescante sabor y moderado contenido alcohólico atraen a públicos más jóvenes y multiculturales que se inclinan hacia experiencias vinícolas más sencillas y sociables. Marcas como Whispering Angel y La Fête du Rosé han aprovechado esta tendencia, utilizando una imagen de marca inclusiva y sólidas estrategias en redes sociales. La categoría del vino rosado hábilmente equilibra el mercado de entrada y el premium, con productores de primer nivel de Provenza y Napa que amplían sus ofertas de vino rosado para satisfacer la creciente demanda. Esta adaptabilidad y relevancia cultural posicionan al vino rosado como un motor de crecimiento fundamental en el dinámico panorama del vino de EE. UU.

Por Usuario Final: Las Mujeres Lideran Mientras los Hombres Muestran un Crecimiento Más Sólido

En 2025, las mujeres afirman su dominio en el mercado global de vino, ostentando el 54,21% de la base de consumidores. Su influencia trasciende el mero volumen de consumo, dando forma activamente a las tendencias en variedades, regiones y niveles de precio. Con un marcado interés en explorar nuevos estilos y orígenes del vino, las mujeres están impulsando el crecimiento tanto en los segmentos premium como en los súper premium. Marcas como Kim Crawford y Cakebread Cellars se han conectado hábilmente con este grupo demográfico, aprovechando la narrativa, la imagen de marca orientada al estilo de vida y las experiencias inmersivas como eventos en viñedos y catas dirigidas por sumilleres. Estos rasgos resuenan con las estrategias de marketing basadas en la experiencia. En respuesta, las bodegas están elaborando ofertas que enfatizan la conexión emocional, la exclusividad y la procedencia transparente, todo ello orientado a reforzar la fidelidad a la marca.

Por otro lado, el segmento masculino de consumidores de vino está en auge, con una CAGR prevista del 3,14% de 2026 a 2031. Este incremento está impulsado por la evolución de las percepciones del vino, reforzada por un marketing que subraya la artesanía, los sabores intensos y los maridajes gastronómicos, elementos que resuenan con los bebedores masculinos. Marcas como 19 Crimes y Orin Swift están causando sensación con su envase único, narrativas centradas en el patrimonio y contenido digital personalizado. Además, los productores están aprovechando los formatos neutros en cuanto al género y orientados al consumidor masculino, introduciendo vinos premium en lata y lanzamientos exclusivos de edición limitada. Iniciativas como experiencias de cata curadas, suscripciones de venta directa al consumidor y eventos sociales están eliminando las divisiones de género tradicionales, posicionando al vino como un formidable competidor de la cerveza y los destilados.

Por Canal de Distribución: El Canal Off-Trade Domina Mientras el On-Trade se Recupera

En 2025, los canales off-trade dominan el mercado de vino de EE. UU., representando el 56,87% de las ventas totales. Esta tendencia, reforzada durante la pandemia por un aumento en el consumo en el hogar, persiste a medida que los consumidores se inclinan hacia la conveniencia, el valor y la accesibilidad. El crecimiento de las plataformas de comercio electrónico y las suscripciones de vino de venta directa al consumidor (DTC) ha amplificado este impulso off-trade, permitiendo a las bodegas forjar conexiones directas con su clientela. En este ámbito, las tiendas especializadas de licores ocupan una posición fundamental, situándose solo por detrás de las cadenas de supermercados. Estas tiendas se diferencian proporcionando selecciones curadas, orientación experta de sumilleres y etiquetas exclusivas de prestigiosos productores como Orin Swift y Daou.

A la inversa, los canales on-trade que engloban bares, restaurantes y hoteles ostentan una participación de mercado menor, pero están en posición de crecer, proyectándose una CAGR del 2,41% de 2026 a 2031. Este incremento se atribuye en gran medida al resurgimiento del sector de la hostelería, con los clientes que desean cada vez más experiencias vinícolas inmersivas. Para satisfacer esta demanda, los establecimientos están refinando sus ofertas de vino, destacando productores boutique, vinos de mínima intervención y variedades menos conocidas. Por ejemplo, muchos restaurantes presentan ahora vinos de regiones emergentes como Paso Robles y los Finger Lakes, expertamente maridados con platos que acentúan el carácter único del vino.

Análisis Geográfico

Las tendencias de consumo diferenciadas, las fortalezas productivas y los entornos regulatorios dan forma a la sustancial diversidad regional del mercado de vino de EE. UU. Según el Departamento del Tesoro de EE. UU., Estados Unidos es un importante productor de vino, siendo California responsable de la gran mayoría de la producción. Dominando el espacio del vino premium, los vinos del Valle de Napa refuerzan la reputación global de California en materia de calidad. Aunque el estado lidia con el exceso de oferta estructural y se adapta a la evolución de las regulaciones climáticas, como la Ley de Responsabilidad Corporativa sobre Datos Climáticos de California, sigue siendo un referente en innovación, sostenibilidad y posicionamiento de lujo.

Washington y Oregón han consolidado su estatus como centros fundamentales de vinos premium y ultra-premium. Como segundo estado productor de vino más grande, Washington presume de sólidas ofertas de alta gama, mostrando resiliencia ante los cambios más amplios del mercado. Mientras tanto, el reconocimiento global de Oregón por el Pinot Noir y su compromiso con las prácticas medioambientalmente responsables consolida aún más su identidad boutique. En la Costa Este, regiones como los Finger Lakes de Nueva York y Virginia están emergiendo como contribuidoras vibrantes a la narrativa vinícola nacional, celebradas por sus estilos impulsados por el terruño y su creciente reconocimiento crítico.

Si bien estas regiones emergentes son prometedoras, se enfrentan a desafíos estructurales, en particular el sistema de distribución de tres niveles que puede obstaculizar el acceso directo al mercado para las bodegas más pequeñas o más nuevas. Sin embargo, este panorama también ofrece oportunidades para productores emergentes, innovadores en venta directa al consumidor e inversores en nichos de mercado. Con los consumidores que valoran cada vez más la autenticidad regional y las experiencias de marca inmersivas, las bodegas pueden prosperar estableciendo salas de cata orientadas a la comunidad, aprovechando las plataformas digitales y priorizando la calidad sobre el volumen. Recientes fallos judiciales sobre el envío interestatal apuntan a un entorno regulatorio más abierto, presentando un punto de entrada estratégico para la próxima generación de líderes regionales del vino.

Panorama regulatorio

El mercado del vino en Estados Unidos opera bajo un marco de múltiples niveles liderado, a nivel federal, por la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB), que administra los permisos, los impuestos especiales y los requisitos de etiquetado del vino. Según el 27 CFR Parte 4, la mayoría de los productos requieren un Certificado de Aprobación de Etiqueta (COLA) aprobado antes de su embotellado y venta, lo que convierte la revisión de etiquetas en un paso obligatorio para nuevos SKU y reformulaciones (incluidas las propuestas de bajo o nulo contenido alcohólico y otras declaraciones).

En 2026, la TTB continuó avanzando en la elaboración de normativas y actualizaciones de directrices que afectan la planificación del cumplimiento y el tiempo de lanzamiento al mercado. Por ejemplo, la propuesta de Área Vitivinícola Americana (AVA) "Champlain Valley of Vermont", con comentarios públicos que vencen el 26 de mayo de 2026, ilustra cómo las indicaciones geográficas y las normas de denominación de origen pueden influir en la estrategia de marca y en los relatos de abastecimiento. Más allá de los requisitos federales, el sistema de tres niveles posterior a la prohibición y los regímenes de control de alcohol estado por estado, incluidos los estados de control que gestionan directamente las ventas de alcohol, continúan generando variabilidad en la vía de comercialización, los permisos de envío directo al consumidor (DTC) y las obligaciones de licencia para bodegas y marcas que venden entre estados.

Análisis de la cadena de valor

La cadena de valor del vino en Estados Unidos comienza con el cultivo y abastecimiento de uva (viñedos propios, productores por contrato y mercados de vino a granel), y luego avanza a través de la vinificación, el envasado y los pasos de cumplimiento (calificación ante la TTB, determinación de impuestos y aprobación de etiquetas/COLA). A partir de ahí, el producto envasado alimenta el sistema de tres niveles, estructuralmente importante: productor o proveedor a distribuidor o mayorista a minorista, que cubre operaciones fuera y dentro del establecimiento, como restaurantes, bares y hoteles, con ventas directas al consumidor (DTC) añadidas donde las normas estatales lo permiten.

Los movimientos operativos recientes de grandes proveedores muestran cómo se están recalibrando la capacidad y la huella de activos en toda esta cadena. Los cierres de instalaciones y suspensiones de producción reportados por grandes productores como E. & J. Gallo Winery, junto con la reestructuración de cartera por parte de Constellation Brands, incluida la desinversión de varias marcas de vino convencionales y las instalaciones de producción relacionadas a favor de The Wine Group en 2025, indican una consolidación activa en la producción y en la propiedad de marcas. Estos cambios afectan la disponibilidad de suministro a granel, las necesidades de producción de terceros, las carteras de distribuidores y la dinámica de negociación por el espacio en estanterías, particularmente a medida que los minoristas expanden las marcas propias y los formatos de envasado alternativos (por ejemplo, botellas planas de PET reciclado y formatos de botella a base de cartón).

Panorama Competitivo

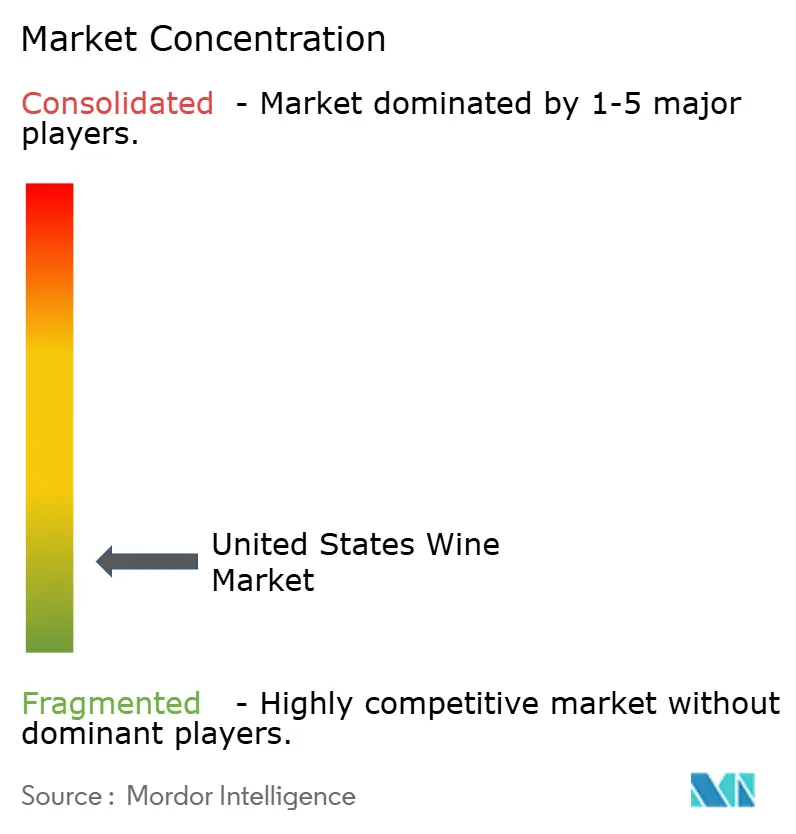

El mercado de vino de EE. UU. está muy fragmentado. The Wine Group, Constellation Brands, E. & J. Gallo Winery, Jackson Family Wines y Trinchero Family Estates dominan en ventas por volumen. Sin embargo, la riqueza e innovación del mercado proviene en gran medida de más de 11.000 bodegas pequeñas y medianas. Muchas de estas entidades más pequeñas atienden a preferencias regionales y públicos de nicho. Esta fragmentación fomenta un ecosistema dinámico de diferenciación de producto, especialmente en las categorías de vino premium, orgánico, biodinámico y de producción local. A medida que los consumidores buscan cada vez más vinos auténticos, artesanales y sostenibles, estos productores más pequeños han cultivado seguidores dedicados, incluso con su distribución limitada.

Los productores ahora priorizan el valor sobre el volumen, marcando la premiumización como una tendencia clave de la industria. Constellation Brands subraya este cambio, habiendo desinvertido en vinos de menor precio para centrarse en etiquetas de lujo como Sea Smoke y Domaine Curry. De manera similar, GALLO ha adquirido estratégicamente bodegas de gama alta como Rombauer y Massican, señalando su compromiso con las ofertas de alto nivel. Estas maniobras estratégicas resuenan con un apetito más amplio de los consumidores por la calidad, la procedencia y la exclusividad.

Existe una oportunidad en auge para captar a consumidores más jóvenes y con conocimientos digitales. Al tejer narrativas de sostenibilidad, introducir formatos innovadores como vinos en lata y de porción individual, y aprovechar las plataformas digitales que promueven la personalización y la transparencia, el mercado puede captar a este grupo demográfico. Si bien los disruptores impulsados por la tecnología y las marcas de venta directa al consumidor (DTC) desafían los paradigmas de venta tradicionales, se enfrentan a problemas de escalabilidad, obstaculizados por marcos regulatorios intrincados y la posición dominante de los actores establecidos. Sin embargo, sus enfoques pioneros están transformando progresivamente el panorama del vino de EE. UU., redefiniendo el descubrimiento, la compra y la experiencia general.

Líderes de la Industria del Vino de EE. UU.

The Wine Group

Constellation Brands, Inc.

E. & J. Gallo Winery

Jackson Family Wines Inc.

Trinchero Family Estates

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización y la reestructuración de cartera crean espacio para marcas que puedan posicionarse por encima de los precios convencionales mientras satisfacen las necesidades modernas de conveniencia. Constellation Brands reposicionó su negocio de vinos y licores en torno a marcas de mayor crecimiento y margen más alto, y completó en 2025 la transacción que transfiere varias marcas reconocidas e instalaciones de producción a The Wine Group, lo que cambia la intensidad competitiva tanto en los niveles de valor como en los premium, y genera reajustes para distribuidores y minoristas, así como la racionalización de líneas para nuevos participantes.

La oportunidad también se manifiesta en canales y formatos que reducen la fricción de descubrimiento y la complejidad de cumplimiento a gran escala. El canal fuera del establecimiento sigue siendo la vía dominante hacia los consumidores (56,87% de participación en 2025), mientras que el envasado alternativo, como las botellas planas de PET reciclado, incluido Bee Lightly de Albertsons en 2024, y las botellas a base de cartón ensambladas y llenadas a nivel nacional, incluido Bonny Doon Vineyard utilizando el envasado de Frugalpac en Whole Foods Market en 2024 con ensamblaje en Monterey Wine Company, refleja la adopción por parte de minoristas y productores. Los modelos DTC y experienciales, incluidas las salas de degustación, los clubes de vino y las suscripciones, continúan respaldando la narrativa premium y la retención, pero la ejecución sigue vinculada a las normas estatales de envío y licencias, y a los plazos federales de aprobación de etiquetas administrados por la TTB.

Desarrollos recientes del sector

- Junio de 2026: E. & J. Gallo Winery anunció la suspensión de operaciones en su instalación de prensado de uva Turner Road West en Lodi, California. El movimiento refleja la racionalización de capacidad en la etapa de procesamiento de la cadena de suministro y puede redirigir la recepción de uva y las necesidades de prensado por contrato a otras instalaciones, influyendo en la dinámica local de abastecimiento y contratos.

- Junio de 2025: The Wine Group completó la adquisición de varias marcas de vino e instalaciones de producción de Constellation Brands, incluidas marcas como Cook's, J. Roget, Meiomi, Robert Mondavi Private Selection, SIMI y Woodbridge. La integración de marcas e instalaciones bajo un solo propietario reconfiguró la cobertura de cartera en los distintos niveles de precio y cambió la forma en que las marcas de volumen se suministran a la red de distribución de tres niveles.

- Septiembre de 2024: Albertsons lanzó Bee Lightly como línea de alcohol de marca propia, destacada por botellas planas fabricadas con PET 100% reciclado. El lanzamiento reforzó la diferenciación liderada por minoristas en el canal fuera del establecimiento y aumentó la presión competitiva sobre los actores de marca para responder con innovación en sostenibilidad y envasado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como el valor del vino vendido en Estados Unidos a través de entornos minoristas y de consumo en el local, incluidos el vino tranquilo estándar y otros formatos de vino que aparecen en las cestas de compra habituales de los consumidores.

Exclusiones de alcance: la dimensión de mercado excluye cerveza, licores, sidra y productos alcohólicos listos para beber que no sean vino, incluso cuando compartan el mismo estante de tienda o menú de consumo en el local.

Descripción general de la segmentación

- Por Tipo de Producto

- Vino Fortificado

- Vino Tranquilo

- Vino Espumoso

- Otros Tipos de Vino

- Por Color

- Vino Tinto

- Vino Blanco

- Vino Rosado

- Por Usuario Final

- Hombres

- Mujeres

- Por Canal de Distribución

- On-Trade

- Off-Trade

- Tiendas Especializadas/Licorerías

- Otros Canales Off-Trade

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza anclando el conjunto de demanda y los límites de categoría mediante conjuntos de datos públicos y repetibles, para luego traducirlos en términos de valor. Para Estados Unidos, fuentes como la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB), las herramientas de datos de la Comisión de Comercio Internacional de Estados Unidos (USITC), los conjuntos de datos del Departamento de Agricultura de Estados Unidos (USDA) y las series de la Oficina del Censo de Estados Unidos ayudan a validar los niveles de producción, los flujos comerciales y los movimientos de la base de consumidores.

También recurrimos a referencias del sector y académicas, incluidas las estadísticas del Wine Institute, artículos revisados por pares sobre cambios de categoría, y presentaciones ante inversores y documentos públicos de empresas. Estos materiales se utilizan para comprender la combinación de precios, el énfasis en canales y los cambios de envasado. Cuando es necesario, se utilizan suscripciones de pago de forma selectiva para datos financieros e inteligencia empresarial, bases de datos de patentes y verificaciones a nivel de envíos de importación y exportación, de modo que las hipótesis puedan someterse a pruebas de estrés frente a los movimientos observados. Las fuentes mencionadas aquí son ilustrativas, y también revisamos otros materiales públicos para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que los datos documentales no pueden mostrar con claridad, principalmente la combinación de canales, el movimiento en la escala de precios y qué se cuenta como vino en las conversaciones comerciales reales. Hablamos con equipos de bodegas e importadores, distribuidores y líderes de canales minoristas, y compradores del canal de consumo en el local en las principales regiones de Estados Unidos, de modo que las hipótesis sobre volúmenes, precios y cambios de combinación se ajusten a la realidad del mercado.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | |

| Nivel medio: 56% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 14% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El mercado se modela mediante un enfoque de arriba hacia abajo que reconstruye el valor a partir de señales de demanda de la categoría y desagregaciones por canal, y luego contrasta los totales con cálculos selectivos de abajo hacia arriba para mantener las cifras fundamentadas. En la práctica, el conjunto de demanda se informa mediante indicadores de consumo y envíos, y luego se traduce en valor utilizando una lógica de precios y combinación que refleja cómo se compra en el mercado de Estados Unidos.

Los insumos clave utilizados en el modelo incluyen las tendencias del consumo total de vino, los movimientos de participación entre producción nacional e importada, los cambios en la combinación entre consumo en el local y fuera del establecimiento, la penetración del comercio minorista en línea, y el movimiento del precio de venta promedio vinculado a la premiumización. Cuando una variable no es directamente observable, se estima utilizando datos de entrevistas y luego se verifica frente a señales públicas, como series comerciales y fiscales, antes de incluirla en la ejecución final.

Para la previsión, utilizamos análisis de escenarios respaldados por verificaciones de regresión ligeras, ya que los volúmenes de la categoría pueden verse afectados por la disminución del gasto de los consumidores, el tráfico en restaurantes y los cambios en los flujos de importación. La proyección se construye actualizando anualmente los principales impulsores y luego aplicando pasos de conversión coherentes, de modo que la previsión pueda replicarse y explicarse en una llamada con el cliente.

Validación de datos y ciclo de actualización

Antes de la validación final, los resultados del modelo se comparan con señales independientes, como estadísticas de consumo, movimientos comerciales y la dirección a nivel de canal compartida por los participantes entrevistados. Si un salto parece inusual, rastreamos los impulsores hasta la hipótesis exacta (por ejemplo, un cambio escalonado de precio o un movimiento de participación de canal), y luego lo reformulamos o lo reconfirmamos mediante verificaciones de seguimiento.

Se realiza una segunda revisión por parte de un analista para detectar discrepancias de unidades, problemas de sincronización de divisas y doble contabilización entre canales. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando es probable que eventos materiales modifiquen los precios, las importaciones o la recuperación del consumo en el local. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la visión más reciente y actualizada.

Dimensionamiento del mercado del vino de Estados Unidos por Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para el vino en Estados Unidos no siempre coinciden porque la definición subyacente de valor puede cambiar de una fuente a otra, incluso cuando el título parece el mismo. Las diferencias generalmente provienen de lo que se considera valor de mercado (gasto del consumidor, ingresos minoristas o envíos comerciales), además de cómo se gestiona la actividad de consumo en el local y de venta directa al consumidor.

La tabla muestra una amplia dispersión. En el modelo de Mordor Intelligence, la cifra se construye como una visión completa del valor de mercado que abarca los canales dentro y fuera del establecimiento, con desagregaciones separadas por tipo de producto y color, en lugar de depender de un único indicador de valor de envíos o de una serie de ingresos de canal más limitada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 352.34 mil millones de USD (2025) | |

| Revista Comercial A | 109.00 mil millones de USD (2024) | Frecuentemente se reporta como ingresos por ventas vinculados al comercio minorista rastreado y a tablas de ingresos gubernamentales publicadas, lo que puede subestimar el universo completo de canales cuando el consumo en el local y algunos flujos de venta directa al consumidor no se capturan por completo de la misma manera. |

| Informe del Sector B | 115.00 mil millones de USD (2025) | Frecuentemente presentado como gasto del consumidor y analizado junto con las caídas de volumen, lo que puede diferir de un modelo de valor de mercado si la combinación de precios, los márgenes de canal y las inclusiones de categoría se tratan de forma más simplificada. |

Entre las tres cifras, la elección del alcance explica la mayor parte de la brecha, y el resto proviene de cómo se actualizan el precio y la combinación año tras año. Al vincular los insumos a señales de demanda observables y luego validar las hipótesis de canal y precio mediante entrevistas, llegamos a un total que es transparente y puede replicarse a medida que cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vino de Estados Unidos?

El mercado está valorado en USD 360,3 mil millones en 2026 y se proyecta que crecerá hasta USD 402,93 mil millones en 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Se prevé que el vino espumoso registre una CAGR del 2,69% entre 2026 y 2031, gracias a una mayor diversidad de ocasiones de consumo y al interés de los adultos más jóvenes.

¿Qué papel desempeñan los vinos bajos en alcohol en la demanda futura?

Las opciones con bajo o nulo contenido alcohólico se alinean con las tendencias de moderación, especialmente entre la Generación Z, y se espera que aporten valor incremental a medida que el etiquetado nutricional impulsa la transparencia.

¿Qué canal de distribución crecerá más rápidamente?

Los establecimientos on-trade deberían registrar una CAGR del 2,41% hasta 2031 a medida que la hostelería se recupera y la gastronomía experiencial impulsa los programas de vino curados.

Última actualización de la página el: