Tamaño y Participación del Mercado de Proteínas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

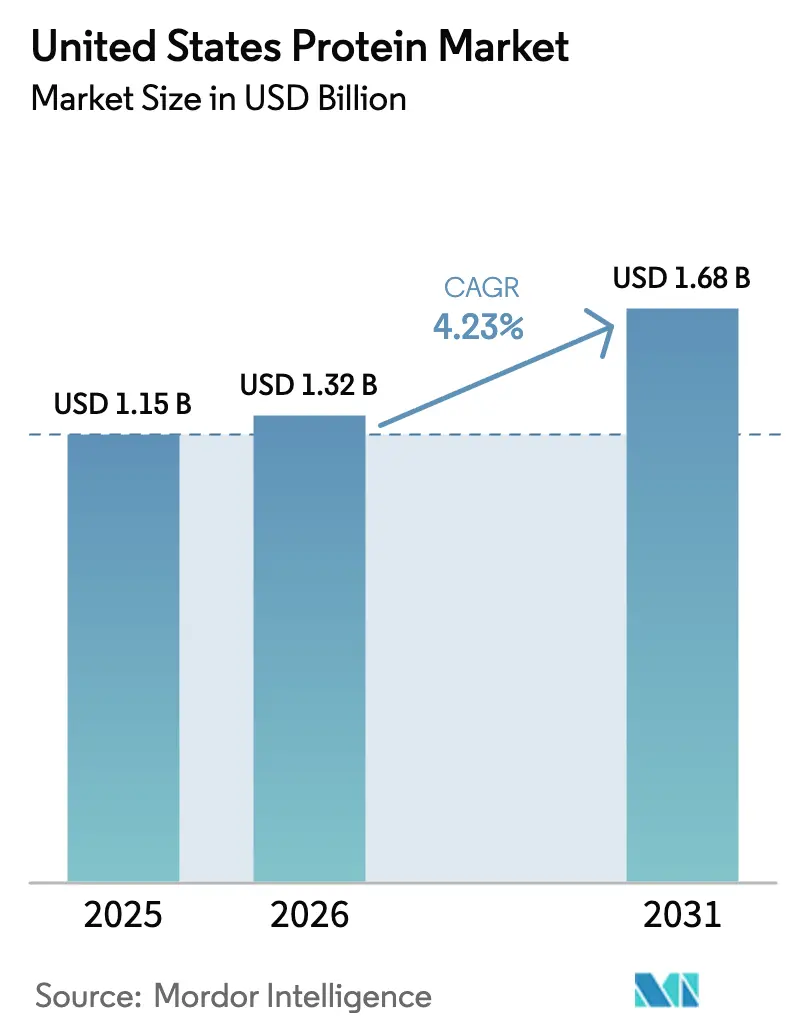

| Tamaño del mercado en el año base (2025) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteínas de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de proteínas de los Estados Unidos se valora en USD 1,32 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,15 mil millones, y se prevé que alcance USD 1,68 mil millones en 2031, avanzando a una CAGR del 4,23%. El crecimiento en volumen es constante, aunque profundos cambios en el abastecimiento y la formulación están redefiniendo la dinámica competitiva. Las proteínas animales siguen siendo dominantes, pero las normas medioambientales más estrictas, los retrasos en los puertos y el nuevo marco de declaración «saludable» de la Administración de Alimentos y Medicamentos están acelerando el giro hacia insumos de origen vegetal y microbiano. Los compradores de ingredientes están acortando los ciclos de innovación a menos de 12 meses, lo que añade presión a las cadenas de suministro que ya se enfrentan a retrasos de envío de 14 días y oscilaciones del 37% en los precios de las materias primas. Al mismo tiempo, los vientos demográficos favorables, desde los baby boomers que envejecen y priorizan la preservación muscular hasta los atletas de la Generación Z que exigen batidos con etiqueta limpia, están ampliando los nichos premium y favoreciendo a los proveedores que combinan soporte técnico con credenciales de sostenibilidad verificadas.

Conclusiones Clave del Informe

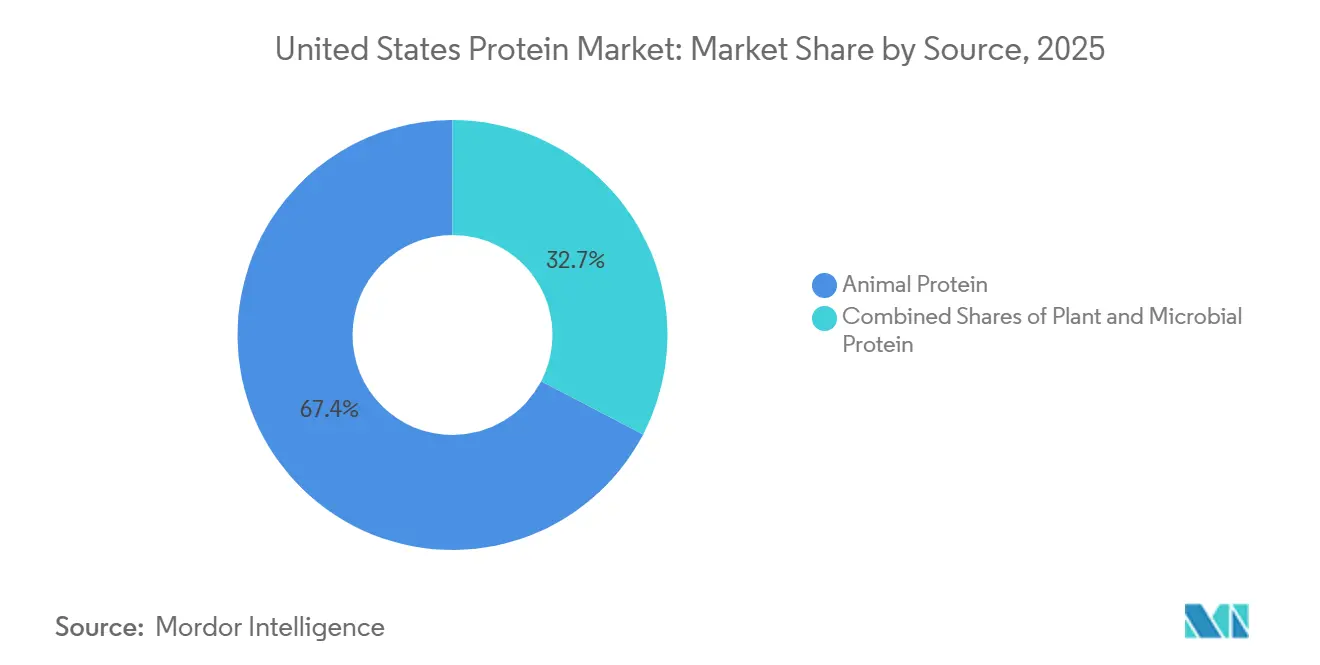

- Por fuente, las proteínas animales lideraron con una participación del 67,35% en el mercado de proteínas de los Estados Unidos en 2025, mientras que se prevé que las proteínas vegetales avancen a una CAGR del 5,48% hasta 2031.

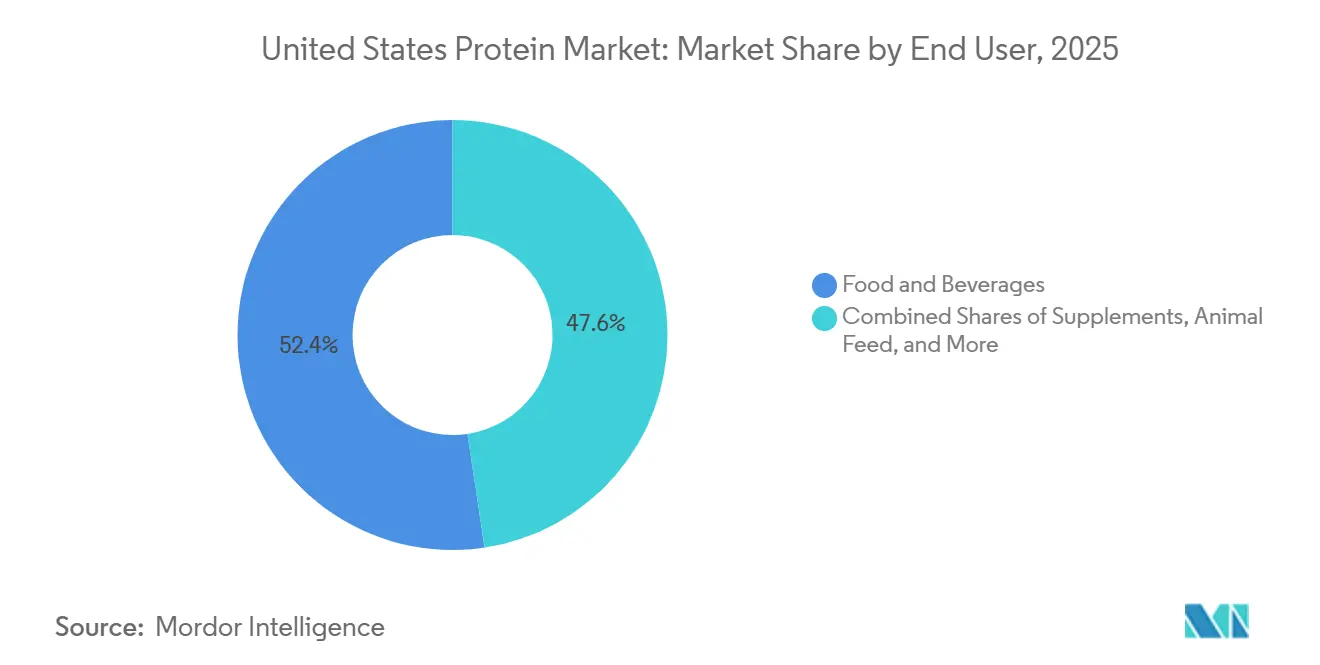

- Por usuario final, los alimentos y bebidas representaron el 52,38% del tamaño del mercado de proteínas de los Estados Unidos en 2025, mientras que se proyecta que la nutrición deportiva se expanda a una CAGR del 6,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteínas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Proteínas Vegetales por las Tendencias Veganas/Flexitarianas | +1.2% | Nacional, con concentración en centros urbanos de la Costa Oeste y el Noreste | Mediano plazo (2-4 años) |

| Innovación Continua en Bebidas Enriquecidas con Proteínas y Alimentos Funcionales | +0.8% | Nacional, liderado por centros de nutrición deportiva en California, Texas y Florida | Corto plazo (≤ 2 años) |

| Auge del Fitness y la Nutrición Deportiva | +1.0% | Nacional, más fuerte en áreas metropolitanas con alta penetración de membresías en gimnasios | Corto plazo (≤ 2 años) |

| Aumento de las Inversiones en Investigación y Desarrollo | +0.6% | Nacional, concentrado en clústeres de fermentación del Medio Oeste y corredores de biotecnología de California | Largo plazo (≥ 4 años) |

| Crecimiento en Aperitivos Ricos en Proteínas y Alternativas Cárnicas | +0.7% | Nacional, con adopción temprana en las regiones del Pacífico y el Atlántico Medio | Mediano plazo (2-4 años) |

| Los Mandatos de Sostenibilidad Impulsan a los Fabricantes hacia Proteínas Ecológicas | +0.5% | Nacional, con aplicación más estricta en California, Oregón y Washington | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Proteínas Vegetales por las Tendencias Veganas/Flexitarianas

Los hogares flexitarianos —aquellos que reducen pero no eliminan la proteína animal— representan ahora el 42% de los consumidores de los Estados Unidos, frente al 36% en 2023, según una encuesta de 2025 del Good Food Institute. Este cambio de comportamiento tiene menos que ver con la ideología y más con los beneficios percibidos para la salud; el 68% de los flexitarianos cita la reducción del riesgo cardiovascular como su principal motivación, no el bienestar animal. La implicación para los proveedores de ingredientes es clara: los formuladores están mezclando proteínas de guisante y arroz en batidos a base de lácteos para reducir las grasas saturadas sin sacrificar el contenido de leucina, una táctica que preserva la eficacia de la síntesis de proteínas musculares al tiempo que cumple con los criterios revisados de declaración «saludable» de la Administración de Alimentos y Medicamentos. Los datos de velocidad minorista de 2024 muestran que los polvos de proteína vegetal aumentaron las ventas unitarias en un 19%, mientras que los aislados de suero de leche tradicionales avanzaron solo un 4%, lo que indica una reasignación permanente del espacio en estantes. Marcas más pequeñas como Puris Proteins están aprovechando esta brecha ofreciendo proteína de guisante orgánica y no transgénica que exige una prima de precio del 15% al 20% sobre los aislados de soja de uso general, erosionando la ventaja de costo que antes anclaba a las proteínas animales.

Innovación Continua en Bebidas Enriquecidas con Proteínas y Alimentos Funcionales

Las bebidas listas para beber enriquecidas con proteínas alcanzaron USD 2,8 mil millones en ventas minoristas en los Estados Unidos durante 2024, con productos de hidratación funcional que combinan electrolitos, péptidos de colágeno y aminoácidos de cadena ramificada, creciendo al doble de la tasa de las bebidas deportivas tradicionales. El lanzamiento en 2024 de Gatorade de una bebida de recuperación con 20 gramos de aislado de suero de leche ejemplifica cómo los actores establecidos defienden su cuota de mercado frente a nuevos competidores como Fairlife, que registró un crecimiento interanual del 23% al enriquecer la leche ultrafiltrada con lactasa y caseína adicional. El ciclo de innovación se ha comprimido; las marcas ahora iteran formulaciones cada 9 a 12 meses en lugar de la cadencia histórica de 18 meses, impulsadas por la retroalimentación en tiempo real de las redes sociales y las pruebas directas al consumidor. Los alimentos funcionales siguen el mismo camino: los cereales de desayuno enriquecidos con proteína de insecto o micoproteína están entrando en cadenas regionales, dirigidos a consumidores dispuestos a pagar entre USD 1,50 y USD 2,00 más por caja por la sostenibilidad percibida y la completitud de aminoácidos. Esta tendencia de premiumización está redefiniendo la adquisición de ingredientes, ya que los compradores priorizan a los proveedores que ofrecen soporte de co-fabricación y creación rápida de prototipos sobre los proveedores de materias primas de menor costo.

Auge del Fitness y la Nutrición Deportiva

La membresía en gimnasios en los Estados Unidos superó los 73 millones en 2024, un aumento del 12% respecto a 2022, mientras que las ventas de equipos de fitness para el hogar se estabilizaron tras los picos de la era pandémica, según la Asociación Internacional de Salud, Raqueta y Clubes Deportivos[1]Fuente: Asociación Internacional de Salud, Raqueta y Clubes Deportivos, "Informe Global de IHRSA," ihrsa.org. Este regreso a los gimnasios comerciales está impulsando las ventas de batidos de proteínas en el local, con cadenas como 24 Hour Fitness y Equinox que reportan ingresos por ventas de bebidas en el punto de venta un 30% más altos en 2024 frente a 2023. La distribución demográfica es notable: los adultos de entre 50 y 65 años representan ahora el 28% de las compras de nutrición deportiva, frente al 19% en 2020, ya que la conciencia sobre la sarcopenia impulsa la suplementación preventiva. Los aislados de proteína de suero de leche siguen siendo el estándar de referencia para este grupo de edad debido a su rápida cinética de digestión, aunque las mezclas de origen vegetal están ganando terreno entre los consumidores más jóvenes que priorizan el impacto ambiental sobre la biodisponibilidad de leucina. El segmento de nutrición de rendimiento en América del Norte de Glanbia creció un 8% en el ejercicio fiscal 2024, impulsado por la fabricación por contrato para marcas de etiqueta privada que superan a las marcas nacionales en un 20% a 25% en precio mientras mantienen una calidad de proteína comparable. Esta bifurcación —productos de marca premium para consumidores mayores, etiqueta privada de valor para los millennials— está fragmentando las estrategias de distribución y obligando a los proveedores de ingredientes a ofrecer especificaciones de calidad escalonadas.

Aumento de las Inversiones en Investigación y Desarrollo

En 2024, las inversiones corporativas en investigación y desarrollo en tecnologías de proteínas alternativas en los EE. UU. totalizaron USD 1,4 mil millones, con la fermentación de precisión y la agricultura celular representando el 62% de las entradas de capital de riesgo, según lo informado por el Good Food Institute. MycoTechnology está avanzando en plataformas de fermentación que convierten subproductos agrícolas en micoproteína. Han logrado reducir los costos de producción a menos de USD 3,00 por kilogramo, haciendo que sus proteínas fúngicas sean competitivas con los aislados de soja para aplicaciones a granel. Mientras tanto, la inversión de Ajinomoto en 2024 en capacidad de fermentación de aminoácidos en Iowa pone de manifiesto la confianza en los métodos optimizados con enzimas para crear mezclas de proteínas personalizadas. Estas mezclas ofrecen propiedades funcionales únicas, como una mejor espumación o emulsificación, superando a los ingredientes de uso general estándar. Las solicitudes de patentes para técnicas de modificación de proteínas aumentaron un 34% en 2024, centrándose en la hidrólisis enzimática y la texturización por extrusión, según la Oficina de Patentes y Marcas de los Estados Unidos. Esta ola de innovación está impulsando la aparición de un mercado de dos niveles: proteínas de uso general de alto volumen para aplicaciones sensibles al costo y proteínas especializadas que exigen primas de 2x a 3x, particularmente para el posicionamiento de etiqueta limpia o libre de alérgenos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la Cadena de Suministro | -0.9% | Nacional, con presión aguda en los puertos de la Costa Oeste y los corredores ferroviarios del Medio Oeste | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones de Etiquetado Nutricional de la Administración de Alimentos y Medicamentos | -0.6% | Nacional, aplicación uniforme en todos los estados | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de las Materias Primas de Soja, Guisante y Suero de Leche | -0.8% | Nacional, con variación regional vinculada a los rendimientos de los cultivos en el Medio Oeste y las Llanuras del Norte | Corto plazo (≤ 2 años) |

| Escrutinio Ambiental sobre la Producción | -0.4% | Nacional, con supervisión más estricta en California, Oregón y los estados del Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro

A principios de 2024, la congestión en los puertos de Los Ángeles y Long Beach aumentó los tiempos promedio de permanencia de los contenedores a 8,2 días, un aumento considerable respecto al promedio previo a la pandemia de 3,5 días. Este retraso interrumpió las importaciones de concentrado de proteína de suero de leche de Nueva Zelanda e Irlanda, causando demoras de 10 a 14 días. Sumándose a los desafíos, los cuellos de botella ferroviarios domésticos agravaron la situación. Los envíos de harina de soja desde las plantas procesadoras de Iowa hacia los mezcladores de la Costa Este enfrentaron retrasos en el tránsito del 12% al 18%, impulsados por escasez de personal e infraestructura obsoleta, según la Asociación de Ferrocarriles Americanos. Estas interrupciones obligaron a los compradores de ingredientes a mantener niveles de inventario entre un 25% y un 30% más altos que las normas históricas, inmovilizando capital de trabajo y elevando los costos de almacenamiento en un estimado de USD 40 millones a USD 50 millones en toda la industria en 2024. Los formuladores más pequeños, con flexibilidad financiera limitada, recurrieron a compras en el mercado spot, pagando primas del 8% al 12% sobre las tarifas contractuales. Este enfoque redujo sus márgenes brutos y retrasó los lanzamientos de productos. Para hacer frente a estos desafíos, las empresas han implementado estrategias de doble abastecimiento. Al calificar a proveedores secundarios en diversas geografías, buscan mitigar los riesgos de fallos en un único punto. Aunque esta estrategia añade complejidad, reduce significativamente la exposición a interrupciones localizadas.

Estrictas Regulaciones de Etiquetado Nutricional de la Administración de Alimentos y Medicamentos

En diciembre de 2024, la Administración de Alimentos y Medicamentos emitió una norma final que redefinió la declaración de contenido nutricional «saludable». Bajo los nuevos criterios, los alimentos ricos en proteínas deben proporcionar ahora al menos el 10% del valor diario de nutrientes específicos de interés para la salud pública, como el potasio, el calcio o la vitamina D, al tiempo que cumplen con los límites de grasas saturadas, sodio y azúcares añadidos[2]Fuente: Administración de Alimentos y Medicamentos de los EE. UU., "Uso del Término 'Saludable' en el Etiquetado de Alimentos," fda.gov. Este marco de múltiples criterios descalifica a muchas barras y batidos de proteínas existentes que dependen de proteínas aisladas sin enriquecimiento adicional. En consecuencia, los fabricantes enfrentan costosos ciclos de reformulación, con gastos que oscilan entre USD 50.000 y USD 150.000 por unidad de mantenimiento de existencias, incluidas las pruebas de estabilidad y el rediseño de etiquetas. Además, la norma exige paneles de Información Nutricional actualizados para 2026, obligando a los fabricantes a revelar los azúcares añadidos en las mezclas de proteínas. Esta medida de transparencia pone de relieve especialmente las formulaciones que utilizan agentes de carga como la maltodextrina o los sólidos de jarabe de maíz. Las marcas de tamaño mediano con entre 10 y 50 unidades de mantenimiento de existencias soportan una parte desproporcionada de los costos de cumplimiento, ya que carecen de la escala para distribuir los gastos regulatorios entre producciones de alto volumen. En respuesta, los proveedores de ingredientes están ofreciendo sistemas de proteínas premezclados y conformes con las declaraciones para simplificar la formulación. Sin embargo, estas soluciones llave en mano tienen un costo adicional, entre un 12% y un 18% más que las proteínas de uso general estándar, lo que estrecha aún más la flexibilidad de margen de los formuladores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Proteínas Animales Mantienen su Participación a Pesar del Auge Vegetal

En 2025, los ingredientes de origen animal lideraron el mercado de proteínas de los EE. UU., capturando una participación del 67,35%. El suero de leche y la caseína, esenciales para la recuperación deportiva y como emulsionantes en productos de panadería, fueron contribuyentes clave a esta dominancia. Las proteínas microbianas, aunque representan menos del 2% de la participación en volumen, atraen una financiación significativa de investigación y desarrollo debido a su potencial para una producción casi neutra en carbono mediante fermentación continua. Las proteínas de algas, como la espirulina, están ganando popularidad en los tazones de batidos. La micoproteína se está acercando a costos de producción de USD 2,50–3,00 por kilogramo, aproximándose al precio del concentrado de soja. La proteína de insecto sigue siendo una categoría de nicho, utilizada principalmente en barras especializadas y alimentos para mascotas, con una aceptación del consumidor de solo el 18%.

Se anticipa que las proteínas vegetales, lideradas por el guisante y la soja, crecerán a una CAGR del 5,48%, impulsadas por las declaraciones libres de alérgenos y las iniciativas de sostenibilidad que reducen el uso de agua hasta en un 75%. Los aislados de guisante, con un precio entre un 30% y un 50% más alto que la soja, justifican su prima con un sabor neutro y su condición de no transgénico. Mientras tanto, las proteínas de arroz y papa están ganando terreno por sus propiedades hipoalergénicas. A medida que aumentan las presiones regulatorias y de costos de carbono, se espera que el mercado de proteínas de los Estados Unidos asigne una mayor participación a estas fuentes emergentes. Los procesadores de proteínas vegetales están abordando los desafíos incorporando tecnologías de enmascaramiento de sabor e hidrólisis enzimática. Estos avances producen perfiles de sabor más limpios, lo que permite su uso en productos de confitería y café listo para beber. La tendencia general es una integración gradual de proteínas animales y vegetales por parte de los formuladores. Este enfoque optimiza el rendimiento, reduce los riesgos y mejora las declaraciones de etiqueta, asegurando que todos los segmentos de proveedores sigan siendo relevantes en el mercado de proteínas de los Estados Unidos.

Por Usuario Final: La Nutrición Deportiva Supera a los Alimentos y Bebidas

En 2025, el sector de alimentos y bebidas mantuvo una participación significativa del 52,38% en el mercado de proteínas de los Estados Unidos, impulsado por la creciente popularidad del yogur rico en proteínas, la leche ultrafiltrada y las bebidas vegetales enriquecidas. Las alternativas a la carne y los lácteos, que utilizan soja texturizada y guisante, replican eficazmente entre 15 y 25 gramos de proteína por porción. Los fabricantes de panadería están aumentando el contenido de proteína del pan de 4 gramos a 10 gramos incorporando concentrado de suero de leche. Los aperitivos como barras, cecina y chips enriquecidos están impulsando el crecimiento del subsegmento debido a su conveniencia y atractivo como indulgencias permitidas. Las comidas congeladas listas para comer han aumentado su contenido de proteína de 13 gramos a un promedio de 20 gramos en los últimos cinco años, apoyando su posicionamiento en niveles de precios premium. Para diferenciarse a través de la sostenibilidad, las marcas de condimentos y cereales están explorando el uso de proteína de grillo y micoproteína.

Se espera que los suplementos, incluida la nutrición deportiva, infantil y para personas mayores, crezcan a una sólida CAGR del 6,21%, superando a todos los demás canales de consumo. Si bien los aislados de suero de leche continúan dominando los polvos post-entrenamiento, las formulaciones vegetales mezcladas están ganando popularidad entre los atletas con conciencia ambiental. Las proteínas para fórmulas infantiles, que deben cumplir con estrictos estándares de digestibilidad, se obtienen cada vez más de una base de proveedores concentrada que garantiza una calidad consistente entre lotes. Las bebidas de nutrición para personas mayores están aprovechando la caseína micelar por sus propiedades de absorción más lenta para ayudar a mitigar la sarcopenia. En los alimentos para mascotas, las aplicaciones representan hasta el 15% del volumen, con ingredientes funcionales premium como la harina de insecto y las algas ganando impulso.

Análisis Geográfico

El mercado de ingredientes proteicos de los Estados Unidos exhibe una concentración regional de producción, con el Medio Oeste como epicentro de la fabricación de proteínas de soja y lácteas debido a la proximidad a los campos de soja y los rebaños lecheros. Iowa, Illinois y Wisconsin albergan colectivamente más del 60% de la capacidad nacional de aislado de proteína de soja y concentrado de proteína de suero de leche, beneficiándose de cadenas de suministro integradas que minimizan los costos de transporte y permiten la entrega justo a tiempo a los fabricantes de alimentos. California y el Noroeste del Pacífico están emergiendo como centros de innovación en proteínas vegetales, con empresas como Puris Proteins y MycoTechnology estableciendo instalaciones de fermentación y procesamiento de proteína de guisante para atender la concentración de marcas de proteínas alternativas de la región. El Noreste, particularmente Nueva York y Pensilvania, mantiene la producción heredada de proteínas lácteas, pero enfrenta presión de márgenes por parte de competidores del Medio Oeste con menores costos de insumos. Texas y el Sureste son fronteras de crecimiento, con Ingredion y ADM expandiendo la capacidad de proteínas especializadas para atender a la creciente población hispana de la región, que exhibe un mayor consumo per cápita de alimentos ricos en proteínas como frijoles, lácteos y carne.

Los patrones de consumo varían por región, reflejando diferencias demográficas y culturales. Los consumidores de la Costa Oeste tienen un índice superior en proteínas vegetales, con California representando el 28% de las ventas nacionales de alimentos de origen vegetal a pesar de representar el 12% de la población según SPINS. El Medio Oeste y el Sur exhiben una preferencia más fuerte por las proteínas animales, particularmente el suero de leche y la caseína en productos de nutrición deportiva, impulsada por tasas más altas de membresía en gimnasios y participación en entrenamiento de fuerza. Los centros urbanos —Nueva York, Los Ángeles, Chicago y Houston— impulsan la adopción de innovaciones, con bebidas funcionales y aperitivos ricos en proteínas que logran una velocidad entre un 15% y un 20% más alta en áreas metropolitanas en comparación con los mercados rurales. El Oeste Montañoso, incluidos Colorado y Utah, muestra una demanda elevada de productos de nutrición orientados al aire libre, con péptidos de colágeno y barras de proteína vegetal adaptadas para senderismo y deportes de resistencia que ganan terreno.

La dinámica regulatoria es uniforme a nivel nacional debido a la jurisdicción de la Administración de Alimentos y Medicamentos, aunque las regulaciones ambientales a nivel estatal crean disparidades de costos regionales. Los estrictos estándares de calidad del aire y del agua de California elevan los costos de producción de proteínas en un estimado del 6% al 10% en comparación con las instalaciones del Medio Oeste, lo que lleva a algunos fabricantes a expandir la capacidad en estados con una supervisión ambiental menos prescriptiva, según lo señalado por la Junta de Recursos del Aire de California[3]Fuente: Junta de Recursos del Aire de California, "Junta de Recursos del Aire de California - Metano Lácteo,"ww2.arb.ca.gov. Las actualizaciones de 2024 de la Administración de Alimentos y Medicamentos sobre la declaración «saludable» y el etiquetado de Información Nutricional se aplican de manera uniforme, pero la intensidad de la aplicación varía; los estados con agencias sólidas de protección al consumidor, como Nueva York y California, realizan auditorías más frecuentes y emiten sanciones por incumplimiento, incentivando la adopción temprana de etiquetas actualizadas.

Panorama Competitivo

El mercado de ingredientes proteicos de los EE. UU. se caracteriza por una combinación de estrategias empleadas por actores establecidos y nuevos disruptores. Empresas como Archer Daniels Midland y Glanbia utilizan la integración vertical, gestionando redes de trituración de soja y recolección de lácteos para garantizar el suministro de materias primas y mantener el liderazgo en costos en proteínas de uso general. Al mismo tiempo, estas empresas se están expandiendo hacia proteínas especializadas; por ejemplo, la adquisición en 2024 de ADM de Sojaprotein, un productor europeo de proteína de soja, mejoró su cartera con ofertas no transgénicas y orgánicas dirigidas a segmentos de mercado premium. Los especialistas de nivel medio como Roquette e Ingredion se centran en la diferenciación funcional, proporcionando proteínas con propiedades de solubilidad, emulsificación o espumación a medida que exigen primas del 20% al 40% sobre los grados de uso general. Los actores más pequeños como Puris Proteins, MycoTechnology y Nature's Fynd están explorando fuentes novedosas como el guisante, la micoproteína y las proteínas derivadas de la fermentación. Estas innovaciones atraen a marcas con conciencia de sostenibilidad dispuestas a pagar entre un 30% y un 50% más por ingredientes de bajo carbono verificados.

La adopción de tecnología sigue siendo el principal diferenciador competitivo. Las plataformas de fermentación de precisión, que utilizan microbios genéticamente optimizados para producir proteínas idénticas a las animales sin ganado, están atrayendo capital de riesgo, pero siguen siendo limitadas en escala. Con costos de producción de USD 8 a USD 12 por kilogramo, entre 2x y 3x más altos que el suero de leche lácteo, su aplicación comercial se limita en gran medida a mercados de nicho como la fórmula infantil. La texturización por extrusión, un proceso mecánico que imparte una estructura fibrosa similar a la carne a las proteínas vegetales, se está convirtiendo en un requisito estándar para los proveedores de alternativas cárnicas. Empresas como Bunge e Ingredion están abordando esta necesidad ofreciendo servicios de fabricación por encargo a marcas sin capacidades internas.

La hidrólisis enzimática, que descompone las proteínas en péptidos para mejorar la digestibilidad y reducir la alergenicidad, está facilitando la entrada en segmentos altamente regulados como la fórmula infantil y la nutrición médica. Estos segmentos han sido dominados tradicionalmente por actores establecidos como Fonterra y Arla Foods debido a las estrictas barreras regulatorias. En 2024, la actividad de patentes en modificación de proteínas aumentó un 34%, con reivindicaciones centradas en el enmascaramiento de sabor, la mejora de la solubilidad y la reducción de alérgenos. Estos avances están ampliando el potencial de mercado de las proteínas vegetales, permitiéndoles competir en aplicaciones históricamente dominadas por los lácteos.

Líderes de la Industria de Proteínas de los Estados Unidos

Archer Daniels Midland Company

Darling Ingredients Inc.

Glanbia PLC

International Flavors & Fragrances, Inc.

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: La cooperativa láctea global Fonterra y el fabricante de ingredientes naturales Superbrewed Food se han asociado para impulsar la producción sostenible de alimentos. La asociación combina la plataforma de proteína de biomasa de Superbrewed con la experiencia de Fonterra en procesamiento lácteo, ingredientes y aplicaciones para desarrollar proteína de biomasa funcional y rica en nutrientes adicional.

- Julio de 2024: Ingredion Incorporated amplió su gama de soluciones de enriquecimiento proteico cultivadas y producidas en América del Norte lanzando VITESSENCE® Pea 100 HD en los EE. UU. y Canadá. Esta proteína de guisante está diseñada específicamente para barras prensadas en frío. El nuevo producto ayuda a mantener la suavidad de la barra durante toda su vida útil, mejora la textura y los atributos sensoriales, y aumenta el valor nutricional para mejorar el atractivo para el consumidor.

- Julio de 2024: Arla Foods Ingredients ha obtenido la aprobación de la Administración de Alimentos y Medicamentos de los EE. UU. para el uso de hidrolizados de proteína de suero de leche que apoyan el manejo de alergias y el confort intestinal en fórmulas infantiles. La Administración de Alimentos y Medicamentos acordó que cuatro ingredientes de las gamas Peptigen® y Lacprodan® de la empresa cumplen con la definición de peptonas en el Código de Regulaciones Federales de los EE. UU. y están permitidos para su uso en nutrición en las primeras etapas de la vida.

Alcance del Informe del Mercado de Proteínas de los Estados Unidos

Animal, Microbiana, Vegetal están cubiertos como segmentos por Fuente. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final.| Animal | Caseína y Caseinatos |

| Colágeno | |

| Proteína de Huevo | |

| Gelatina | |

| Proteína de Insecto | |

| Proteína de Leche | |

| Proteína de Suero de Leche | |

| Otra Proteína Animal | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Vegetal | Proteína de Cáñamo |

| Proteína de Guisante | |

| Proteína de Papa | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Otra Proteína Vegetal |

| Alimento para Animales y Mascotas | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Fuente | Animal | Caseína y Caseinatos |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otra Proteína Animal | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Vegetal | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otra Proteína Vegetal | ||

| Usuario Final | Alimento para Animales y Mascotas | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos de Carne/Aves/Mariscos y Alternativas Cárnicas | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteína - El contenido promedio de proteína es el contenido promedio de proteína presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de «proteína pura» presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante de secar el suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucina, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los EE. UU. |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de la India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso que se indica en el envase. |

| Listo para Comer | Se refiere a un producto alimenticio preparado o cocinado de antemano, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción