Tamaño y Participación del Mercado de Comidas Listas en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

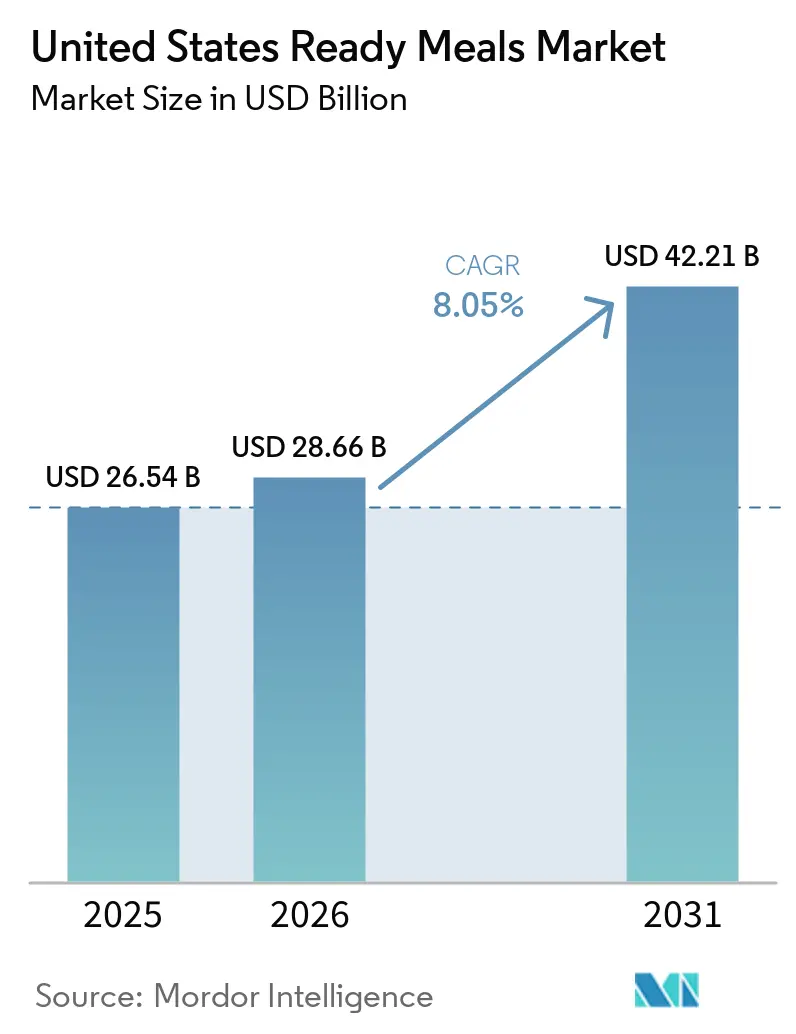

| Tamaño del mercado en el año base (2025) | 26.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 28.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Listas en los Estados Unidos por Mordor Intelligence

El tamaño del mercado de comidas listas de EE. UU. fue valorado en USD 26,54 mil millones en 2025 y se estima que crecerá desde USD 28,66 mil millones en 2026 hasta alcanzar USD 42,21 mil millones en 2031, a una CAGR del 8,1% durante el período de pronóstico (2026-2031). El mercado de comidas listas de EE. UU. está pasando de un uso ocasional por conveniencia a un papel más rutinario en la planificación de comidas del hogar, ya que la presión del tiempo, los formatos de hogares más pequeños y una ejecución minorista más sólida están reforzando la recompra. La demanda también está siendo respaldada por una estructura de hogares que favorece soluciones de comida más rápidas, con 39,7 millones de hogares unipersonales en los Estados Unidos en 2025 y el 49,1% de las familias de parejas casadas con ambos cónyuges empleados en 2025 [1]Fuente: Oficina del Censo de EE. UU., "Menos de la Mitad de los Hogares de EE. UU. Son Hogares de Parejas Casadas," Oficina del Censo de EE. UU., census.gov. El mercado de comidas listas de EE. UU. sigue siendo moderadamente fragmentado, por lo que los grandes fabricantes aún se benefician de la escala, pero las marcas especializadas en formatos refrigerados, orgánicos y de etiqueta limpia están ganando participación en los segmentos de mayor crecimiento de la demanda. La presión regulatoria también está dando forma a las decisiones de producto, especialmente a medida que la guía de reducción de sodio de la Fase II de la FDA y el marco propuesto de etiquetado frontal de envases elevan el costo de la inacción para las carteras de comidas envasadas convencionales [2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "La FDA Anuncia un Hito en los Esfuerzos de Reducción de Sodio, Emite Orientación Preliminar con Niveles Objetivo Más Bajos para Ciertos Alimentos," FDA, fda.gov.

Conclusiones Clave del Informe

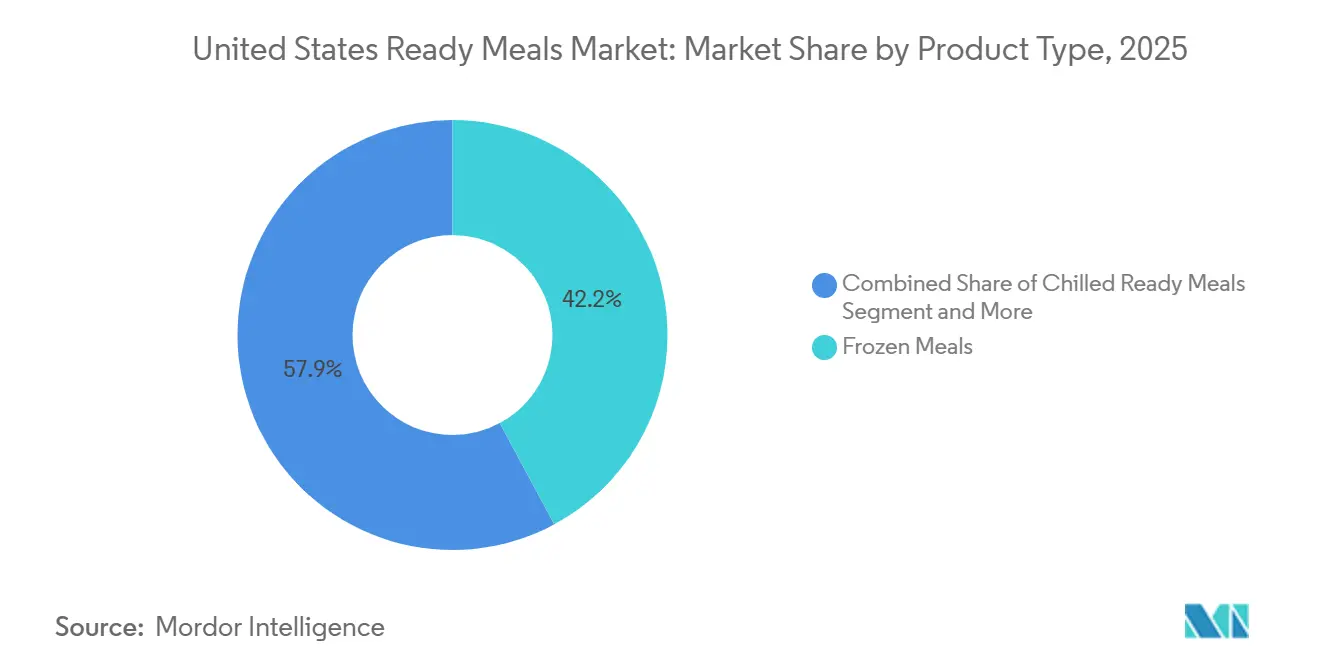

- Por tipo de producto, las comidas listas congeladas lideraron con una participación del 42,15% en 2025, mientras que se prevé que las comidas listas refrigeradas se expandan a una CAGR del 8,20% hasta 2031.

- Por tipo de ingrediente, las comidas no vegetarianas mantuvieron una participación del 51,94% en 2025, mientras que las comidas vegetarianas registraron la CAGR proyectada más alta del 5,12% hasta 2031.

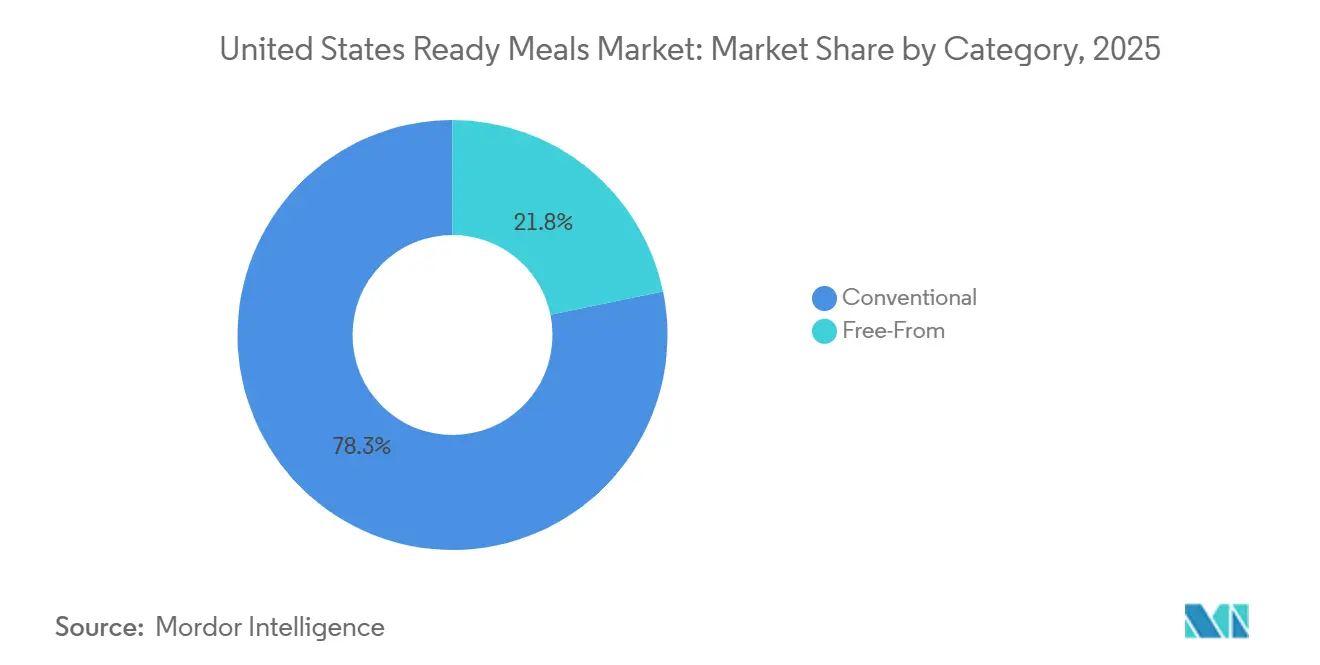

- Por categoría, las comidas listas convencionales representaron el 78,25% de la participación en 2025, mientras que las comidas listas sin alérgenos avanzan a una CAGR del 6,82% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 47,12% en 2025, mientras que se proyecta que el comercio minorista en línea crezca más rápido a una CAGR del 4,20% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comidas Listas en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Consumo Orientado a la Conveniencia | +2.5% | Nacional, más fuerte en áreas metropolitanas urbanas como Nueva York, Los Ángeles y Chicago | Corto plazo (≤ 2 años) |

| Expansión de Hogares con Doble Ingreso y Unipersonales | +1.8% | Nacional, con efecto amplificado en las áreas metropolitanas del Noreste y el Oeste | Mediano plazo (2-4 años) |

| Crecimiento de la Cadena de Frío Minorista y la Infraestructura Moderna de Supermercados | +1.2% | Nacional, con la expansión de la cadena de suministro en el Cinturón Solar y el Medio Oeste liderando | Largo plazo (≥ 4 años) |

| Innovación de Productos y Premiumización | +1.5% | Nacional, concentrado en mercados suburbanos y urbanos de mayores ingresos | Mediano plazo (2-4 años) |

| El Envasado de Comidas Autocalentables Gana Presencia en el Comercio Minorista | +0.4% | Nacional, con adopción temprana en el comercio minorista de actividades al aire libre, conveniencia y preparación para emergencias | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Comidas Listas a Base de Plantas y Sostenibles | +0.6% | Costa Oeste, Noreste y mercados urbanos adyacentes a universidades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Consumo Orientado a la Conveniencia

La demanda orientada a la conveniencia en el mercado de comidas listas de EE. UU. se está expandiendo más allá de los segmentos de consumidores de mayores ingresos, ya que las limitaciones de tiempo afectan cada vez más a una amplia gama de hogares, patrones de empleo y ocasiones de consumo. La categoría también se beneficia de la escala y la presencia establecida del pasillo de alimentos congelados, que proporciona a las comidas listas una gran visibilidad, alcance de distribución y tráfico constante de compradores dentro de los canales minoristas de supermercados convencionales. En paralelo, el crecimiento de los hogares unipersonales está ampliando la demanda de soluciones de comida de porción controlada y para una sola persona que reducen el esfuerzo de preparación y el desperdicio de alimentos. Como resultado, las comidas listas se están integrando más profundamente en el comportamiento cotidiano de planificación de comidas, apoyando una mayor frecuencia de compra y reforzando su posición como una oferta de conveniencia práctica y orientada al valor, en lugar de una opción de respaldo ocasional. Además, la creciente urbanización y los horarios diarios más fragmentados están reformando los hábitos alimenticios, con consumidores que buscan soluciones de comida más rápidas y con menor fricción que se adapten a horarios de trabajo irregulares, patrones de desplazamiento y tiempo limitado para cocinar. Esto está acelerando aún más la dependencia de las comidas listas como alternativa práctica a la cocina tradicional en el hogar. En conjunto, estos factores están impulsando una mayor penetración de las comidas listas en la planificación rutinaria de comidas, elevándolas de una alternativa de conveniencia ocasional a un componente integrado de manera consistente y orientado al valor del consumo semanal de alimentos.

Crecimiento de la Cadena de Frío Minorista y la Infraestructura Moderna de Supermercados

La infraestructura de la cadena de frío continúa expandiendo la capacidad operativa y la escalabilidad del mercado de comidas listas de EE. UU., particularmente en los formatos congelados y los productos refrigerados sensibles a la temperatura que requieren un estricto cumplimiento en el manejo y almacenamiento. El USDA registró una capacidad bruta de almacenes refrigerados de 3,99 mil millones de pies cúbicos al 1 de octubre de 2025, con el espacio de congelación utilizable representando el 79% de la capacidad refrigerada total utilizable en 931 almacenes [3]Fuente: Servicio Nacional de Estadísticas Agrícolas del USDA, "Resumen de Capacidad de Almacenes Refrigerados 2025," USDA ESMIS, esmis.nal.usda.gov. Esta columna vertebral establecida de la cadena de frío garantiza una amplia disponibilidad de productos tanto en áreas metropolitanas de alta densidad como en mercados secundarios, reforzando la penetración de la categoría y permitiendo una profundidad de surtido consistente en el comercio minorista. Reduce eficazmente la fricción logística y apoya una ejecución estable en tienda para las comidas listas en diversas geografías. De manera similar, la incorporación de nuevos nodos de distribución y centros de importación-exportación dentro de los principales corredores logísticos está mejorando la capacidad de flujo nacional para los productos refrigerados, mejorando la conectividad entre las fuentes de suministro, las instalaciones de procesamiento y los centros de demanda minorista.

Innovación de Productos y Premiumización

La innovación en el mercado de comidas listas de EE. UU. está desplazando cada vez más la categoría de una propuesta principalmente orientada al valor hacia un posicionamiento diferenciado anclado en la densidad proteica, la calidad de los ingredientes y una mayor alineación con ocasiones de consumo específicas. Esto refleja una tendencia más amplia de premiumización en la que la conveniencia por sí sola ya no es suficiente para impulsar el crecimiento de la categoría. Los principales actores de kits de comida y alimentos preparados están acelerando los ciclos de inversión en productos, ampliando los portafolios de recetas, mejorando los estándares de abastecimiento de ingredientes y desarrollando soluciones de comida específicas adaptadas a las necesidades cambiantes de los consumidores, incluidos los casos de uso orientados a la nutrición, como las dietas altas en proteínas y los patrones alimenticios con influencia médica. Esto está fortaleciendo la relevancia de las comidas listas como una categoría de alimentos más personalizada y funcional. Los principales fabricantes de alimentos están ampliando sus ofertas de proteínas orientadas a la conveniencia a través de formatos portátiles y ricos en proteínas, y expandiéndose hacia subcategorías de alimentos preparados adyacentes dentro de los formatos congelados y estilo delicatessen. Estas innovaciones mejoran la penetración entre categorías y aumentan la relevancia en múltiples ocasiones de consumo, desde los refrigerios hasta la sustitución completa de comidas. Los proveedores de comidas congeladas premium también están escalando la distribución de líneas de productos orgánicos certificados y de mayor especificación a través de canales minoristas de gran formato, reforzando el papel de las certificaciones de calidad y la transparencia de ingredientes como impulsores clave de la demanda.

El Envasado de Comidas Autocalentables Gana Presencia en el Comercio Minorista

El envasado autocalentable sigue siendo una innovación de nicho pero estratégicamente relevante dentro del mercado de comidas listas de EE. UU., extendiendo la aplicabilidad de la categoría a ocasiones de uso que no son abordadas eficazmente por los formatos congelados o refrigerados convencionales. Estos sistemas funcionan como soluciones de comida integradas que se calientan de forma independiente de los electrodomésticos externos, lo que los hace especialmente adecuados para entornos con acceso limitado o nulo a una cocina. Este formato amplía significativamente el panorama de consumo direccionable para las comidas listas hacia canales y contextos no tradicionales, como viajes, ocupaciones de campo, casos de uso de preparación para emergencias, comercio minorista de conveniencia y consumo al aire libre. Al hacerlo, desvincula la activación de la comida de la infraestructura del hogar, permitiendo el consumo en entornos impulsados por la movilidad y con limitaciones de servicios. La viabilidad comercial del formato está ilustrada por productos como APack Ready Meals, que se comercializan como soluciones de comida para preparación ante emergencias. Cada caja contiene múltiples variedades de comidas, proporcionando una mayor diversidad de menú en situaciones donde el apetito y las preferencias alimenticias del consumidor pueden verse afectados por el estrés o la interrupción. Las comidas pueden calentarse y consumirse en minutos a través de un mecanismo de autocalentamiento integrado, eliminando la necesidad de equipos de cocina externos y mejorando la conveniencia operativa durante emergencias o escenarios de uso en campo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de Percepción de Salud Relacionadas con el Alto Contenido de Sodio y Aditivos | -0.8% | Nacional, amplificado en los mercados de la Costa Oeste y el Noreste con conciencia sanitaria | Corto plazo (≤ 2 años) |

| Volatilidad en los Costos de Insumos de Materias Primas y Envases | -1.2% | Nacional, con mayor exposición para los procesadores en el Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento Debido a las Regulaciones de Sostenibilidad de Envases | -0.5% | California, Colorado, Oregón y Minnesota, con aplicabilidad nacional creciente | Largo plazo (≥ 4 años) |

| Mayor Presión de Precios Competitivos que Comprime los Márgenes | -0.9% | Nacional, más severo en las comidas listas congeladas convencionales de nivel medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Percepción de Salud Relacionadas con el Alto Contenido de Sodio y Aditivos

Las percepciones de salud y nutrición siguen siendo una restricción clave del crecimiento para el mercado de comidas listas de EE. UU., ya que las preocupaciones sobre el contenido de sodio, los conservantes y otros aditivos continúan influyendo en las decisiones de compra de los consumidores. El creciente escrutinio regulatorio está amplificando este desafío y elevando la importancia de la reformulación de productos en toda la categoría. En agosto de 2024, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) emitió objetivos voluntarios de reducción de sodio de la Fase II que cubren 163 categorías de alimentos, incluidas las comidas envasadas y preparadas comercialmente, como parte de su estrategia más amplia para reducir la ingesta diaria promedio de sodio de los consumidores de EE. UU. a 2.750 mg [4]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "La FDA Anuncia un Hito en los Esfuerzos de Reducción de Sodio, Emite Orientación Preliminar con Niveles Objetivo Más Bajos para Ciertos Alimentos," FDA, fda.gov. En paralelo, la FDA propuso un Cuadro de Información Nutricional en la parte frontal del envase que proporcionaría divulgaciones simplificadas de nutrientes clasificando los niveles de sodio, grasas saturadas y azúcares añadidos como bajos, medios o altos en la mayoría de los productos alimenticios envasados. Estos desarrollos tienen implicaciones significativas para los fabricantes de comidas listas porque el sodio desempeña un papel funcional crítico en la mejora del sabor, la gestión de la vida útil y la estabilidad del producto, particularmente dentro de los formatos congelados y estables en anaquel. A medida que el etiquetado frontal del envase y la transparencia de nutrientes se vuelven más prominentes, los productos percibidos como nutricionalmente desequilibrados pueden enfrentar un mayor escrutinio por parte de los consumidores en el punto de compra.

Volatilidad en los Costos de Insumos de Materias Primas y Envases

La volatilidad de los costos de insumos sigue siendo un desafío persistente para el mercado de comidas listas de EE. UU., ya que las fluctuaciones en proteínas, energía, envases y otros insumos clave de producción continúan creando presión en toda la cadena de valor. Aunque las condiciones inflacionarias se han moderado en relación con los niveles máximos, las estructuras de costos no se han normalizado completamente, manteniendo un entorno operativo elevado para los fabricantes. Según datos de la Oficina de Estadísticas Laborales de EE. UU. (BLS), el índice de precios al productor de materiales utilizados en la fabricación de alimentos se mantuvo elevado durante todo 2025, fluctuando entre 264 y 275 en comparación con un rango de 244 a 262 en 2024. La persistencia de niveles más altos de costos de insumos indica que la normalización de costos en los materiales clave de fabricación de alimentos permaneció incompleta, manteniendo presión sobre la adquisición y la economía de producción en toda la cadena de valor de las comidas listas. El impacto es particularmente pronunciado dentro de la categoría de comidas listas, donde la flexibilidad de precios a menudo está limitada por los programas promocionales de los minoristas, la competencia de marcas propias y el comportamiento de compra frecuente impulsado por descuentos. Como resultado, los fabricantes pueden tener una capacidad limitada para trasladar completamente los costos crecientes sin afectar el rendimiento del volumen o la participación de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Refrigerados Amenazan el Liderazgo a Largo Plazo de los Congelados

Las comidas listas congeladas mantuvieron el 42,15% de la participación del mercado de comidas listas de EE. UU. en 2025, y el segmento siguió siendo el ancla de distribución más amplia para la categoría. El liderazgo de mercado del segmento está respaldado por la extensa infraestructura de cadena de frío disponible en los Estados Unidos, con el almacenamiento en congelación representando la mayoría de la capacidad nacional de almacenamiento refrigerado. Esta ventaja logística apoya una amplia distribución geográfica, una alta disponibilidad de productos y una gestión eficiente del inventario en las cadenas nacionales de supermercados, tiendas de club, minoristas masivos y mercados secundarios. Más allá del consumo diario de comidas, las comidas listas congeladas y estables en anaquel se benefician de impulsores de demanda diversificados, incluido el abastecimiento de despensa, la preparación para emergencias, los viajes y las ocasiones de consumo en movimiento. La aparición de tecnologías de comidas autocalentables amplía aún más los casos de uso direccionables de la categoría al permitir el consumo independientemente de la infraestructura de cocina convencional.

En contraste, las comidas listas refrigeradas representan el segmento de más rápido crecimiento del mercado de comidas listas de EE. UU. y se proyecta que se expandan a una CAGR del 8,20% hasta 2031. El crecimiento está siendo impulsado por la evolución de las preferencias de los consumidores por productos que combinan conveniencia con percepciones de calidad mejoradas, ingredientes premium y ofertas nutricionales más personalizadas. El formato está cada vez más posicionado en la intersección de salud, frescura y conveniencia, lo que permite a las marcas diferenciarse más allá de las propuestas de valor tradicionales. La innovación de productos dentro del segmento refrigerado está acelerando esta transición, con fabricantes que amplían la variedad de menús, mejoran la calidad de los ingredientes y desarrollan soluciones de comida específicas adaptadas a necesidades dietéticas y de bienestar particulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: Las Proteínas Anclan el Liderazgo No Vegetariano mientras los Formatos Vegetarianos se Diversifican

Las comidas listas no vegetarianas representaron el 51,94% del mercado de comidas listas de EE. UU. en 2025, lo que refleja la continua importancia de los patrones de consumo centrados en proteínas dentro de la categoría. El segmento se beneficia de una fuerte demanda de los consumidores de soluciones de comida convenientes y ricas en proteínas, y sigue siendo un área clave de enfoque para la innovación de productos entre los principales fabricantes de alimentos. Las principales marcas de proteínas han ampliado su presencia en el espacio de comidas listas mediante la introducción de ofertas portátiles y ricas en proteínas y formatos de comida convenientes diseñados para alinearse con las preferencias cambiantes de los consumidores. Por ejemplo, Tyson Foods ha fortalecido su posición dentro del mercado de comidas listas de EE. UU. a través del lanzamiento de productos de conveniencia centrados en proteínas, incluidos Tyson Chicken Cups y las ofertas de sándwiches congelados de Hillshire Farm.

Por el contrario, se proyecta que las comidas listas vegetarianas se expandan a una CAGR del 5,12% hasta 2031, convirtiéndolas en uno de los segmentos basados en ingredientes de más rápido crecimiento en el mercado de comidas listas de EE. UU. El crecimiento está siendo respaldado por el creciente interés de los consumidores en hábitos alimenticios orientados a las plantas, productos de etiqueta limpia y una diversificación dietética más amplia, en lugar de exclusivamente por la tendencia de alternativas de carne a base de plantas. El segmento también se está beneficiando de una mayor aceptación minorista de las ofertas de comidas orgánicas y vegetarianas certificadas, particularmente dentro de los canales minoristas de gran formato y de club donde las marcas establecidas han expandido con éxito la distribución. La innovación de productos está ampliando la categoría más allá de las comidas vegetarianas tradicionales hacia formatos como tazones de granos, burritos, cocinas de inspiración global y ofertas conscientes de los alérgenos, lo que permite a los fabricantes abordar una gama más amplia de preferencias de los consumidores y ocasiones de consumo.

Por Categoría: El Crecimiento Sin Alérgenos Remodela la Agenda Competitiva Más Allá de la Participación en Volumen

Las comidas listas convencionales representaron el 78,25% del mercado de comidas listas de EE. UU. en 2025, manteniendo su posición como el segmento de categoría dominante debido a su asequibilidad, amplia disponibilidad y fuerte familiaridad del consumidor. El segmento continúa beneficiándose de una extensa penetración minorista, prácticas de comercialización establecidas y una integración duradera en el comportamiento de compra de supermercados convencionales. Sus ventajas de escala se ven reforzadas por la continua inversión de los principales fabricantes en capacidades de producción a gran escala, lo que refleja la confianza en la demanda sostenida de ofertas de comidas listas convencionales y la importancia de la eficiencia operativa para impulsar la competitividad de la categoría.

A pesar del dominio de los productos convencionales, las comidas listas sin alérgenos están emergiendo como uno de los segmentos más dinámicos dentro del mercado y se proyecta que se expandan a una CAGR del 6,82% hasta 2031. El crecimiento está siendo impulsado por el creciente enfoque de los consumidores en la transparencia de ingredientes, la gestión de alérgenos, las formulaciones de etiqueta limpia y el comportamiento de compra general consciente de la salud. A medida que los consumidores se vuelven más selectivos con respecto a los ingredientes alimenticios, los productos posicionados en torno a la ausencia de alérgenos específicos, aditivos artificiales u otros ingredientes percibidos como indeseables están ganando una mayor aceptación en el mercado.

Por Canal de Distribución: Los Supermercados Anclan el Volumen mientras los Canales Digitales Redefinen el Descubrimiento

Se proyecta que el comercio minorista en línea sea el canal de distribución de más rápido crecimiento en el mercado de comidas listas de EE. UU., expandiéndose a una CAGR del 4,20% hasta 2031. Su importancia estratégica va más allá del crecimiento de las ventas, ya que las plataformas digitales están dando forma cada vez más al descubrimiento de productos, la participación del consumidor y el comportamiento de compra repetida. El entorno en línea permite a los consumidores evaluar atributos nutricionales, declaraciones de ingredientes, idoneidad dietética, tamaños de porciones y propuestas de valor de manera más eficiente que en los entornos minoristas tradicionales. El canal es particularmente ventajoso para las ofertas de comidas listas premium, refrigeradas, orientadas a la salud y especializadas que pueden tener un espacio físico en estantes limitado dentro de los formatos minoristas convencionales. Al reducir las limitaciones de espacio en estantes y mejorar la visibilidad del producto, las plataformas de comercio electrónico proporcionan a las marcas emergentes y de nicho una ruta escalable hacia el mercado.

Los supermercados e hipermercados siguieron siendo el canal de distribución dominante, representando el 47,12% del mercado de comidas listas de EE. UU. en 2025. Su liderazgo está respaldado por una amplia cobertura geográfica, hábitos de compra establecidos de los consumidores y la capacidad de ofrecer amplios surtidos de productos en categorías de comidas congeladas, refrigeradas, estables en anaquel y premium. Estos formatos minoristas continúan siendo el principal impulsor de volumen para la industria y siguen siendo fundamentales para la visibilidad de la marca y la escala del mercado.

Los minoristas especializados también desempeñan un papel significativo en el desarrollo de la categoría, particularmente para los productos de comidas listas orgánicos, étnicos, sin alérgenos y premium, donde los consumidores buscan activamente ingredientes diferenciados, atributos dietéticos y experiencias culinarias auténticas. Mientras tanto, las tiendas de club y los canales de conveniencia están ganando relevancia a medida que los fabricantes se expanden hacia soluciones de comida en paquetes a granel, portátiles y específicas para ocasiones. La exitosa expansión de las marcas de comidas listas premium y orgánicas hacia los formatos minoristas de club demuestra la creciente importancia de los canales minoristas alternativos para ampliar el alcance de la categoría.

Análisis Geográfico

El mercado de comidas listas de EE. UU. exhibe una penetración a nivel nacional; sin embargo, la dinámica de la demanda, las preferencias de productos y las oportunidades de crecimiento varían significativamente entre regiones. Las diferencias regionales en demografía, niveles de ingresos, patrones de urbanización, infraestructura minorista y estilos de vida de los consumidores continúan dando forma al desarrollo de la categoría y a las estrategias de posicionamiento de productos. El Noreste representa uno de los mercados más atractivos para las comidas listas premium y refrigeradas, respaldado por una alta densidad de población, entornos de vida urbana y la disposición de los consumidores a pagar por soluciones de comida orientadas a la conveniencia. Estas características crean condiciones favorables para la premiumización, lo que permite a los fabricantes expandir ofertas de mayor valor centradas en la frescura, la nutrición y las necesidades dietéticas especializadas. En contraste, el Medio Oeste sigue siendo un mercado de volumen central para las comidas listas congeladas convencionales. La región se beneficia de una extensa penetración de supermercados, una fuerte adopción de alimentos congelados en los hogares y un comportamiento de compra orientado al valor, lo que la convierte en un contribuyente clave a la escala de la categoría. La infraestructura establecida de cadena de frío y los programas de comercialización de congelados bien desarrollados refuerzan aún más la importancia de la región como base de demanda estable para los productos de comidas listas convencionales.

El Cinturón Solar está emergiendo como una importante región de crecimiento, impulsada por la expansión de la población, la diversificación de los hogares y la creciente demanda de opciones de comidas variadas. Las continuas inversiones en infraestructura de cadena de frío están mejorando la disponibilidad de productos y apoyando la expansión de las comidas listas congeladas y refrigeradas en estos mercados de rápido crecimiento. La Costa Oeste sigue siendo un mercado líder para las comidas listas premium, orgánicas y sin alérgenos. El fuerte interés de los consumidores en productos de etiqueta limpia, orgánicos certificados y orientados a la salud hace de la región un mercado de lanzamiento importante para conceptos de comidas innovadores, que a menudo se escalan a nivel nacional tras una adopción exitosa.

Panorama Competitivo

El mercado de comidas listas de EE. UU. sigue siendo moderadamente fragmentado, creando un entorno competitivo donde la escala proporciona ventajas operativas pero no garantiza el liderazgo del mercado. Los grandes fabricantes como Nestlé, Conagra Brands y Kraft Heinz se benefician de amplias capacidades de fabricación, relaciones minoristas establecidas y redes de distribución a nivel nacional. Sin embargo, los actores especializados continúan ganando terreno a través de un posicionamiento diferenciado en los segmentos premium, orgánico, refrigerado y de etiqueta limpia.

Empresas como Amy's Kitchen y HelloFresh han fortalecido su presencia en el mercado al centrarse en ofertas orientadas a la salud, premium y orientadas a la conveniencia, mientras que las marcas emergentes de etiqueta limpia están capitalizando la creciente demanda de los consumidores de productos específicos para dietas y con ingredientes transparentes. Esta dinámica permite a los actores de nicho competir eficazmente a pesar de las ventajas de escala de los titulares establecidos.

Las principales oportunidades de crecimiento siguen concentradas en comidas refrigeradas premium asequibles, productos estables en anaquel de etiqueta limpia y soluciones de comida orientadas a la nutrición personalizada. Al mismo tiempo, las capacidades de la cadena de suministro se están convirtiendo en una fuente cada vez más importante de diferenciación competitiva. Las inversiones en automatización, infraestructura avanzada de cadena de frío y tecnologías de almacén están mejorando el rendimiento, la gestión de inventarios y la fiabilidad del servicio para los productos sensibles a la temperatura. Como resultado, el éxito competitivo en el mercado de comidas listas de EE. UU. está siendo determinado cada vez más por la diferenciación de productos, las capacidades de innovación y la excelencia en la ejecución, en lugar de únicamente por la concentración del mercado, lo que permite tanto a los fabricantes a gran escala como a los especialistas de categoría enfocados capturar oportunidades de crecimiento.

Líderes de la Industria de Comidas Listas en los Estados Unidos

Nestlé S.A.

Conagra Brands Inc.

The Kraft Heinz Company

Tyson Foods Inc.

Hormel Foods Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Conagra Brands lanzó Chef Boyardee Skillet Meals, extendiendo la icónica marca hacia un nuevo formato de comida lista diseñado para hogares orientados a la conveniencia. El lanzamiento marca la estrategia de Conagra de aprovechar el valor de marca establecido en nuevos segmentos de categoría de comidas preparadas, con mayor innovación bajo la marca Chef Boyardee esperada a lo largo de 2026.

- Abril de 2026: Smithfield lanzó Meal Ready Cuts, una línea pionera de cerdo fresco precortado y premarinado que permite preparar comidas en menos de 20 minutos, disponible a nivel nacional en Walmart, Kroger, Albertsons y Meijer. Cada variedad ofrece hasta 19 gramos de proteína por porción, apuntando a la demanda de conveniencia y proteínas con un formato de comida lista fresca en lugar de congelada.

- Abril de 2025: Lineage Inc. anunció planes para expandir su red de almacenamiento en frío en EE. UU. a través de dos almacenes de almacenamiento en frío de próxima generación totalmente automatizados con Tyson Foods como cliente ancla, incorporando la tecnología de ejecución de almacén propietaria LinOS.

- Junio de 2025: Hormel Foods introdujo dos nuevas variedades de HORMEL MARY KITCHEN Hash Skillet, incluido un Chorizo Skillet que ofrece 14 gramos de proteína por porción, expandiendo la línea de la marca de hash número 1 en EE. UU. hacia formatos de comida de conveniencia para múltiples ocasiones.

Alcance del Informe del Mercado de Comidas Listas en los Estados Unidos

Las comidas listas son productos alimenticios prepreparados que consisten en múltiples ingredientes que juntos forman una comida completa y requieren una preparación mínima antes del consumo, típicamente a través de calentamiento en microondas, cocción en horno u otros métodos convenientes de recalentamiento.

El mercado de comidas listas de EE. UU. está segmentado por tipo de producto, tipo de ingrediente, categoría y canal de distribución. Por tipo de producto, el mercado está segmentado en comidas listas congeladas, comidas listas refrigeradas, comidas listas estables en anaquel y comidas listas autocalentables. Según el tipo de ingrediente, el mercado incluye comidas listas vegetarianas y no vegetarianas. Por categoría, el mercado está dividido en comidas listas convencionales y comidas listas sin alérgenos. Por canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas especializadas, minoristas en línea y otros canales de distribución. El tamaño del mercado y los pronósticos se han proporcionado en términos de valor (USD) y volumen (toneladas) para todos los segmentos mencionados anteriormente.

| Comidas Listas Congeladas |

| Comidas Listas Refrigeradas |

| Comidas Listas Estables en Anaquel |

| Comidas Listas Liofilizadas |

| Vegetariano |

| No Vegetariano |

| Convencional |

| Sin Alérgenos |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Comidas Listas Congeladas |

| Comidas Listas Refrigeradas | |

| Comidas Listas Estables en Anaquel | |

| Comidas Listas Liofilizadas | |

| Por Tipo de Ingrediente | Vegetariano |

| No Vegetariano | |

| Por Categoría | Convencional |

| Sin Alérgenos | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de comidas listas de EE. UU. para 2031?

Se proyecta que el mercado de comidas listas de EE. UU. alcance USD 42,21 mil millones para 2031, frente a USD 28,66 mil millones en 2026.

¿Qué tipo de producto lidera actualmente las ventas en las comidas listas de EE. UU.?

Las comidas listas congeladas lideraron la categoría con una participación del 42,15% en 2025 debido al sólido respaldo de la cadena de frío, la larga vida útil y la amplia distribución minorista.

¿Qué formato de producto está creciendo más rápido en los Estados Unidos?

Se prevé que las comidas listas refrigeradas crezcan más rápido, a una CAGR del 8,20% hasta 2031, respaldadas por un posicionamiento premium y una percepción de frescura más sólida.

¿Por qué las comidas listas son cada vez más comunes en los hogares de EE. UU.?

El crecimiento está siendo respaldado por la presión del tiempo, el creciente número de hogares unipersonales y la alta participación de familias con doble ingreso, todos los cuales aumentan la demanda de soluciones de comida más rápidas.

Última actualización de la página el: