Tamaño y Cuota del Mercado de Comidas Preparadas en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 29.89 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas en Europa por Mordor Intelligence

Se espera que el mercado de comidas preparadas en Europa crezca de 29.890 millones de USD en 2025 a 31.560 millones de USD en 2026, y se prevé que alcance los 41.440 millones de USD en 2031, con una CAGR del 5,6% durante el período 2026-2031. La expansión del mercado refleja cambios fundamentales en el comportamiento de los consumidores europeos, donde profesionales ocupados y familias buscan cada vez más soluciones de comidas convenientes. La implementación del Reglamento Europeo 2025/40 sobre envases reciclables está reformando los costes operativos de los fabricantes, mientras que la moderación de la inflación alimentaria hasta el 2,4%-4,9% permite a las empresas mantener estrategias de precios más estables. El mercado se beneficia de varios cambios demográficos, incluida la continua tendencia de urbanización, la reducción progresiva del tamaño medio de los hogares y el aumento sostenido de la participación femenina en el mercado laboral, factores que en conjunto refuerzan la demanda de comidas de calidad y porcionadas previamente. El entorno competitivo continúa evolucionando a medida que los fabricantes de alimentos consolidados aprovechan sus amplias redes de cadena de suministro y capacidades de distribución, mientras que las empresas emergentes innovadoras atienden las preferencias de los consumidores por opciones de base vegetal, nutrición personalizada y productos sostenibles. El crecimiento de las plataformas digitales, especialmente las aplicaciones de comercio rápido, ha creado nuevos canales de distribución que resuenan particularmente entre los consumidores de las generaciones millennial y Z, quienes priorizan la comodidad y las opciones de entrega inmediata.

Conclusiones Clave del Informe

- Por tipo, las comidas preparadas congeladas lideraron con el 39,78% de la cuota del mercado de comidas preparadas en Europa en 2025; se prevé que las comidas preparadas liofilizadas avancen a una CAGR del 5,78% hasta 2031.

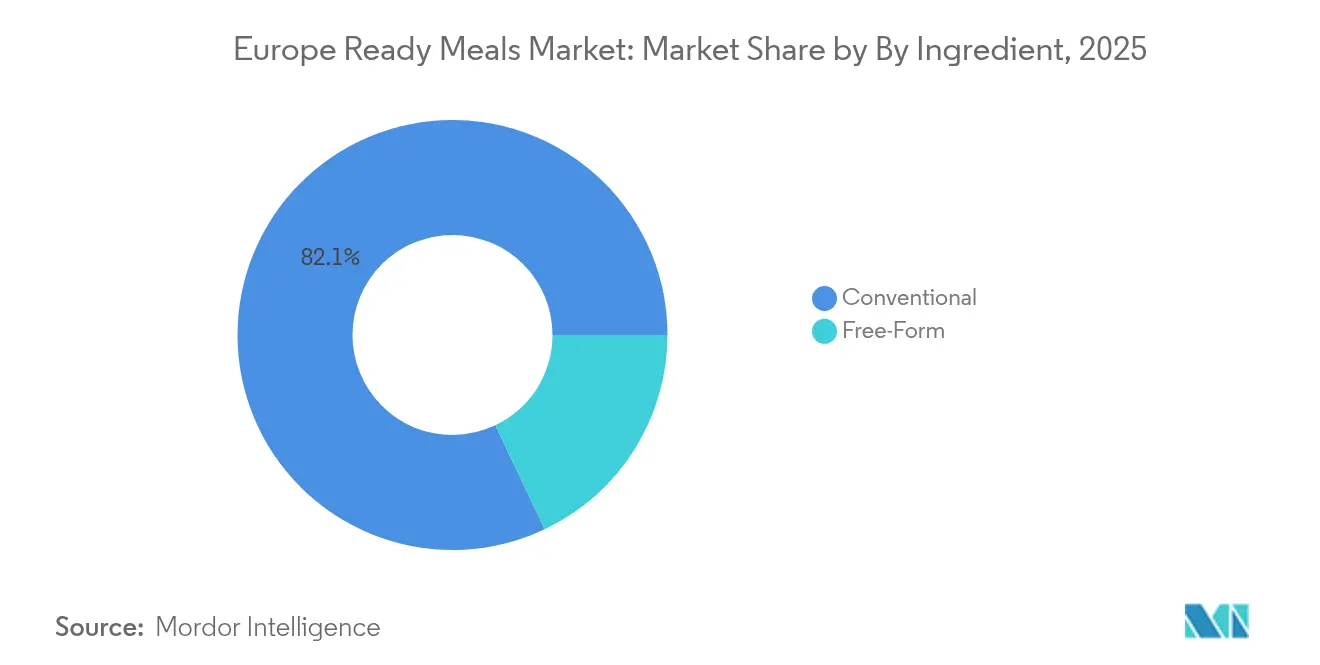

- Por ingrediente, las formulaciones convencionales representaron el 82,05% del mercado de comidas preparadas en Europa en 2025; se proyecta que las líneas sin alérgenos crezcan a una CAGR del 6,05% entre 2026-2031.

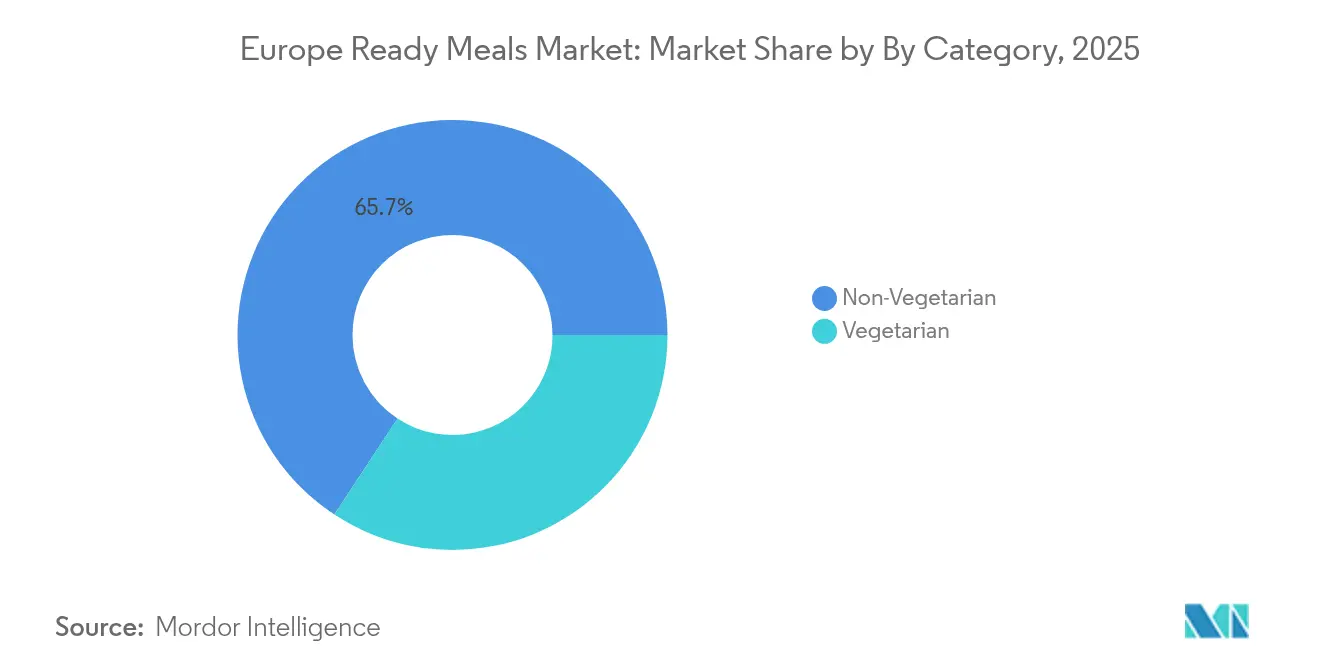

- Por categoría, las referencias no vegetarianas captaron el 65,74% de las ventas de 2025, mientras que las líneas vegetarianas tienen prevista una CAGR del 6,45% hasta 2031.

- Por canal de distribución, los supermercados/hipermercados controlaron el 53,10% de las ventas de 2025, aunque se espera que las tiendas minoristas en línea registren una CAGR del 9,28% hasta 2031.

- Por geografía, el Reino Unido concentró el 19,72% del valor de 2025, mientras que Italia está en camino de alcanzar la CAGR más alta del 6,95% durante el período 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Comidas Preparadas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tendencia creciente del consumo en movimiento que demanda comodidad y portabilidad | +1.2% | Global, con mayor impacto en el Reino Unido, Alemania y Países Bajos | Medio plazo (2-4 años) |

| Innovaciones en formatos de productos, sabores y perfiles nutricionales | +0.9% | A nivel europeo, especialmente Italia, Francia y España | Largo plazo (≥ 4 años) |

| Expansión de opciones de comidas personalizadas | +0.7% | Norte de Europa, centros urbanos de toda Europa | Largo plazo (≥ 4 años) |

| Avances en tecnología de envases que mejoran la vida útil y la sostenibilidad | +0.8% | A nivel europeo, por el cumplimiento del Reglamento 2025/40 | Medio plazo (2-4 años) |

| Creciente aceptación por parte de los consumidores de las declaraciones relativas a alimentos sin alérgenos y alimentos funcionales | +0.6% | Alemania, Países Bajos, Suecia, Bélgica | Medio plazo (2-4 años) |

| Penetración creciente de la compra de alimentación en línea y plataformas de comercio electrónico | +1.1% | A nivel europeo, acelerado en Italia, España y Polonia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tendencia Creciente del Consumo en Movimiento que Demanda Comodidad y Portabilidad

Los cambios en los patrones de movilidad de los consumidores europeos están reformando de manera fundamental la forma en que los individuos estructuran su consumo diario de comidas, creando un mercado robusto y en crecimiento para soluciones de comidas preparadas portátiles. Según la exhaustiva investigación de la Junta de Desarrollo de la Agricultura y la Horticultura, las comidas preparadas representan ahora el 41% de los productos cárnicos de conveniencia de carne roja, lo que demuestra un rendimiento de mercado resiliente a pesar de las disminuciones de volumen en las categorías de alimentos tradicionales [1]Fuente: Junta de Desarrollo de la Agricultura y la Horticultura, "Los Consumidores Ansían la Comodidad," ahdb.org.uk. Esta transformación refleja una evolución significativa en el comportamiento del consumidor, donde los horarios fijos de comida convencionales están transitando hacia patrones de alimentación flexibles que se adaptan a los horarios profesionales modernos y a los desplazamientos diarios. La continua urbanización y el aumento de la densidad de población en las principales ciudades europeas amplifican aún más esta dinámica de mercado, ya que los residentes se adaptan a espacios habitacionales más pequeños que limitan las posibilidades de cocinar mientras gestionan largas horas de desplazamiento entre sus hogares y sus lugares de trabajo. Los cambios demográficos concurrentes de una población envejecida combinados con altas tasas de participación en el mercado laboral han elevado los alimentos de conveniencia de una elección ocasional a un componente esencial de la vida diaria para muchos consumidores europeos.

Innovaciones en Formatos de Productos, Sabores y Perfiles Nutricionales

Los ciclos de innovación de productos se están acelerando a medida que los fabricantes trabajan para cumplir con los estrictos requisitos regulatorios mientras se adaptan a las sofisticadas preferencias de los consumidores. La creación del Future Foods Lab de Nomad Foods en junio de 2025 ejemplifica cómo las empresas alimentarias tradicionales están construyendo asociaciones estratégicas con empresas emergentes para aprovechar tecnologías innovadoras y obtener conocimientos más profundos sobre el comportamiento del consumidor. Los recientes avances en tecnología de liofilización han permitido a los fabricantes producir productos estables en almacén que ofrecen experiencias de sabor fresco y auténtico, abordando eficazmente las preocupaciones de los consumidores sobre la calidad de los alimentos procesados sin sacrificar la comodidad. Los fabricantes de comidas preparadas están diversificando sus carteras de productos integrando sabores regionales auténticos y cocinas étnicas diversas, lo que les ayuda a ampliar su presencia en el mercado más allá de las preferencias de sabor europeas convencionales. Mediante la incorporación estratégica de ingredientes funcionales, los fabricantes están transformando las comidas preparadas en opciones nutricionalmente beneficiosas, posicionándolas como opciones dietéticas saludables en lugar de meras alternativas de conveniencia.

Expansión de Opciones de Comidas Personalizadas

El mercado de comidas preparadas está evolucionando a medida que los consumidores buscan cada vez más opciones de nutrición personalizada que se adapten a sus necesidades dietéticas específicas y objetivos de salud. Según el Informe de Tendencias en Nutrición 2025 de EIT Food, el 69% de los expertos en nutrición identificaron la nutrición personalizada como una prioridad clave, lo que refleja la creciente demanda de los consumidores de soluciones alimentarias individualizadas [2]Fuente: EIT Food, "Informe de Tendencias en Nutrición 2025," eitfood.eu. Los fabricantes están aprovechando la tecnología para habilitar la personalización masiva, produciendo variantes que abordan requisitos dietéticos específicos, restricciones de alérgenos y objetivos nutricionales. El modelo de caja por suscripción ha ganado un impulso significativo en los mercados europeos, especialmente en Italia, donde el crecimiento del comercio electrónico de alimentos se aceleró durante la COVID-19 y continuó a lo largo de 2024 [3]Fuente: Universidad Ca' Foscari, "Comercio electrónico de alimentos y el modelo de caja por suscripción," unive.it. La personalización abarca ahora múltiples aspectos, incluidos los tamaños de las porciones, el momento de las comidas y la densidad nutricional, lo que permite a las empresas implementar estrategias de precios premium para las ofertas personalizadas.

Avances en Tecnología de Envases que Mejoran la Vida Útil y la Sostenibilidad

El marco regulatorio de la Unión Europea está reformando los requisitos de envasado mediante estrictas normas de reciclabilidad, respondiendo a las crecientes demandas de los consumidores de productos con mayor vida útil y una huella medioambiental mínima. El reglamento establece un sistema de calificación escalonado para la reciclabilidad, alterando fundamentalmente la forma en que las empresas abordan la selección de materiales y el diseño. Estos requisitos de contenido reciclado en los envases de plástico están creando presiones inmediatas en la cadena de suministro, aunque también presentan ventajas estratégicas para las empresas que invierten de forma proactiva en materiales y procesos de fabricación conformes. Las empresas están implementando tecnologías de envasado activo que preservan la calidad e inocuidad de los alimentos al tiempo que prolongan la vida útil del producto, lo que permite un mayor alcance de mercado y contribuye a los objetivos de reducción del desperdicio alimentario. La incorporación de elementos de envasado inteligente, como códigos de seguimiento digital y sensores de monitorización, mejora la interacción con el consumidor al tiempo que proporciona una visibilidad integral de la cadena de suministro y la trazabilidad del producto.

Análisis del Impacto de las Restricciones*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor demanda de los consumidores de comidas recién elaboradas | -0.8% | Francia, Italia, España: culturas alimentarias tradicionales | Medio plazo (2-4 años) |

| Desafíos regulatorios relacionados con el etiquetado de alimentos, las declaraciones de propiedades saludables y las normas de seguridad | -0.6% | A nivel europeo, especialmente complejo en operaciones multinacionales | Largo plazo (≥ 4 años) |

| Preocupaciones medioambientales por los envases de plástico y no biodegradables | -0.4% | Norte de Europa, mercados con conciencia medioambiental | Corto plazo (≤ 2 años) |

| Dificultades para mantener un sabor y una calidad constantes en las líneas de productos | -0.3% | A nivel europeo, mercados sensibles a la calidad como Alemania y Francia | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de los Consumidores de Comidas Recién Elaboradas

Los consumidores europeos muestran una fuerte inclinación hacia las opciones de alimentos frescos en detrimento de las comidas preparadas, impulsada principalmente por su énfasis en los beneficios nutricionales y las experiencias de sabor superiores. La creciente tendencia de cocinar en casa se ha arraigado profundamente en el comportamiento del consumidor, con muchos hogares desarrollando y manteniendo rutinas regulares de preparación de comidas. Los mercados con un rico patrimonio culinario, en particular Francia, Italia y España, exhiben una notable resistencia a la adopción de comidas preparadas, ya que sus profundamente arraigadas tradiciones alimentarias y sus prácticas de comensalidad crean barreras naturales a la aceptación de los alimentos de conveniencia. La gradual estabilización de los precios de los alimentos ha permitido a los consumidores redirigir su gasto hacia ingredientes frescos, alejándose de las alternativas procesadas. Este cambio en las preferencias del consumidor afecta particularmente al segmento de comidas preparadas premium, ya que la mejora del poder adquisitivo de los hogares hace que las alternativas de alimentos frescos sean cada vez más accesibles y atractivas.

Desafíos Regulatorios Relacionados con el Etiquetado de Alimentos, las Declaraciones de Propiedades Saludables y las Normas de Seguridad

El complejo entorno regulatorio en los estados miembros de Europa presenta importantes desafíos operativos que gravan particularmente a los pequeños fabricantes de alimentos, mientras que otorgan a las empresas más grandes con departamentos regulatorios bien establecidos una ventaja competitiva. El informe de aplicación del Parlamento Europeo de 2024 sobre el Reglamento 1924/2006 reveló una tendencia importante: si bien el 18% de los nuevos productos alimentarios presentan declaraciones nutricionales y de propiedades saludables, muchos de estos productos comercializados bajo el paraguas de «saludables» contienen niveles preocupantes de grasas, azúcar o sal [4]Fuente: Parlamento Europeo, "Informe de Aplicación del Reglamento 1924/2006," europarl.europa.eu. La armonización regulatoria fragmentada entre los estados miembros obliga a los fabricantes a navegar por un laberinto de diferentes requisitos de etiquetado, aprobaciones de declaraciones de propiedades saludables y normas de seguridad al distribuir productos en múltiples países. A estos desafíos se suma el hecho de que el propuesto sistema de etiquetado nutricional en la parte frontal del envase crea una incertidumbre sustancial en los ciclos de desarrollo de productos, lo que exige a los fabricantes mantener simultáneamente el cumplimiento actual mientras se preparan para los próximos cambios regulatorios. La aplicación de las restricciones al Bisfenol A en materiales en contacto con alimentos, prevista para entrar en vigor en diciembre de 2024, ilustra cómo los requisitos de seguridad en constante evolución siguen exigiendo inversiones sustanciales en el cumplimiento del envasado por parte de los fabricantes de alimentos [5]Fuente: Comisión Europea, "Restricción del Bisfenol A," eur-lex.europa.eu.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Segmento 1

El segmento de productos liofilizados demuestra un potencial de mercado significativo, con un crecimiento a una CAGR del 5,78% hasta 2031. Esta trayectoria de crecimiento posiciona los productos liofilizados como un competidor notable del bien establecido segmento de comidas preparadas congeladas, que actualmente ostenta una cuota de mercado sustancial del 39,78% en 2025. El método de conservación por liofilización ofrece una estabilidad de almacenamiento prolongada sin necesidad de refrigeración, lo que permite a las empresas ampliar sus redes de distribución y reducir los gastos de la cadena de frío, manteniendo al mismo tiempo el contenido nutricional y la calidad del sabor de sus productos.

Las comidas preparadas congeladas continúan manteniendo su posición de liderazgo en el mercado gracias a una sólida aceptación por parte de los consumidores y una infraestructura minorista optimizada. Su estructura de precios competitiva hace que estos productos sean accesibles para los consumidores de diversos niveles de ingresos. Por el contrario, las comidas preparadas refrigeradas ocupan el segmento premium del mercado, ofreciendo productos con una vida útil más corta pero con una calidad percibida más alta. Este posicionamiento premium atrae a consumidores que priorizan las características similares a las de los productos frescos y están dispuestos a pagar precios más elevados por dichos atributos.

Por Ingrediente: Fortaleza de lo Convencional Frente a la Aceleración de los Productos sin Alérgenos

El mercado de ingredientes sin alérgenos continúa demostrando un sólido crecimiento, avanzando a una CAGR del 6,05% hasta 2031. Esta expansión está impulsada principalmente por la creciente concienciación de los consumidores y la demanda de productos con etiquetas limpias y formulaciones libres de alérgenos. Por el contrario, los ingredientes convencionales mantienen su sólida posición en el mercado con una cuota del 82,05% en 2025, respaldados por sus inherentes ventajas en costes y sus redes de cadena de suministro bien establecidas. El Informe Alimentario del BMEL 2024 destaca un cambio significativo en las preferencias de los consumidores, con más de la mitad de los consumidores buscando activamente alimentos procesados con contenido reducido de azúcar y grasa.

Este comportamiento cambiante del consumidor ha impulsado a los fabricantes a emprender amplios esfuerzos de reformulación tanto en las categorías convencionales como en las de productos sin alérgenos. Los productos sin alérgenos mantienen con éxito estrategias de precios premium, justificadas por su posicionamiento centrado en la salud y sus procesos de fabricación especializados que eliminan los alérgenos comunes y los aditivos artificiales. Mientras tanto, los ingredientes convencionales continúan dominando el mercado gracias a su capacidad para aprovechar las economías de escala, las relaciones consolidadas con los proveedores y la amplia familiaridad de los consumidores, lo que minimiza la necesidad de una amplia educación del mercado.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Categoría: El Impulso de los Productos de Base Vegetal Desafía el Dominio de la Carne

El segmento de comidas preparadas vegetarianas demuestra un fuerte potencial de crecimiento, con proyecciones que indican una CAGR del 6,45% hasta 2031. Esta trayectoria de crecimiento se alinea con el cambio más amplio de los consumidores hacia las opciones de alimentos de base vegetal. Mientras tanto, las comidas preparadas no vegetarianas continúan manteniendo una posición sustancial en el mercado, con una cuota del 65,74% en 2025. Este dominio se debe a las arraigadas preferencias de los consumidores y a la capacidad del segmento para satisfacer eficazmente los requerimientos de proteínas.

La validación del sector proviene del Informe de Tendencias en Nutrición 2025 de EIT Food, donde un abrumador 82% de los expertos en nutrición señalaron las dietas de base vegetal como la tendencia principal. Este consenso profesional se refleja en los movimientos estratégicos del mercado, ejemplificados por la adquisición de Sofine Foods, especialista en escalopes veganos y comidas preparadas, por parte de Migros-Molkerei Elsa. El atractivo del segmento vegetariano va más allá de las preferencias dietéticas, abarcando beneficios de sostenibilidad, una creciente concienciación sobre la salud entre los consumidores y una resonancia particular entre los grupos demográficos más jóvenes. Estos factores permiten a las empresas implementar estrategias de precios premium al tiempo que establecen identidades de marca diferenciadas en el mercado.

Nota: Las cuotas de los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: La Transformación Digital Acelera la Evolución del Comercio Minorista

El segmento de comercio minorista en línea del mercado de comidas preparadas continúa demostrando un sólido crecimiento, con proyecciones que indican una CAGR del 9,28% hasta 2031. Los establecimientos físicos tradicionales, concretamente los supermercados e hipermercados, siguen siendo el canal de distribución primario, con una cuota de mercado sustancial del 53,10% en 2025. La expansión de las plataformas de comercio electrónico refleja la transformación digital más amplia en el comportamiento del consumidor, que fue inicialmente acelerada por las restricciones relacionadas con la pandemia, pero que desde entonces se ha convertido en un cambio permanente en las preferencias de compra.

La preferencia de los consumidores por la comodidad y la extensa selección de productos que ofrecen las plataformas en línea ha sostenido el crecimiento más allá del período pandémico. El segmento de alimentos italiano ilustra este cambio mediante la adopción del comercio electrónico y los servicios basados en suscripción, lo que permite la entrega directa al consumidor de opciones de comidas personalizadas. Los canales en línea han resultado especialmente eficaces para los productos liofilizados y los estables en almacén, ya que estos artículos evitan las complejidades de la logística de la cadena de frío y llegan a una audiencia geográfica más amplia.

Análisis Geográfico

El Reino Unido se erige como la potencia del mercado europeo de comidas preparadas, con una cuota de mercado significativa del 19,72% en 2025. Este liderazgo en el mercado refleja la profundamente arraigada cultura de los alimentos de conveniencia del país y una infraestructura minorista altamente desarrollada. Los consumidores británicos han incorporado las comidas preparadas como parte de su vida cotidiana, respaldados por las grandes cadenas minoristas que comprenden y atienden esta demanda mediante una amplia asignación de espacio en estantes y una sólida gestión de la cadena de frío. La madurez del mercado ha abierto las puertas a los fabricantes para introducir ofertas premium y productos innovadores, ya que los consumidores muestran una creciente disposición a experimentar con nuevos formatos de comidas, sabores internacionales y opciones centradas en la salud. Si bien el Brexit inicialmente presentó desafíos en la cadena de suministro, en última instancia fortaleció las capacidades de producción alimentaria doméstica del Reino Unido y redujo su dependencia de los proveedores europeos. La continua adhesión del país a las normas de seguridad alimentaria de la UE mantiene valiosas oportunidades de exportación al tiempo que permite a los fabricantes desarrollar productos que se adapten a los gustos y preferencias dietéticas locales.

Italia ha surgido como la estrella en ascenso del mercado, logrando una impresionante CAGR del 6,95% hasta 2031. Esta historia de crecimiento marca una evolución significativa en el comportamiento del consumidor italiano, particularmente destacable en un país conocido por su enfoque tradicional de la cocina casera. Los consumidores italianos modernos, especialmente en las áreas urbanas, están equilibrando cada vez más su amor por la cocina auténtica con las exigencias de los estilos de vida contemporáneos. El mercado se ha segmentado de forma natural en tres grupos distintos de consumidores: compradores orientados a la tradición que priorizan el abastecimiento local y la sostenibilidad, consumidores sensibles al precio que buscan valor en sus elecciones de comida, y compradores con conciencia medioambiental que se inclinan hacia opciones orgánicas y producidas éticamente. Esta transformación refleja un cambio más amplio en la sociedad italiana, donde la comodidad ya no tiene el estigma que tuvo en el pasado.

El panorama europeo más amplio, que abarca mercados como Alemania, Francia y España, presenta un tapiz diverso de patrones de crecimiento conformados por características locales únicas. Francia, en particular, demuestra cómo el patrimonio culinario tradicional puede coexistir con la comodidad moderna, ya que los profesionales urbanos buscan comidas preparadas de alta calidad que respeten los métodos de cocción tradicionales y la calidad de los ingredientes. Cada mercado requiere un enfoque matizado que respete las culturas alimentarias locales al tiempo que aborda las necesidades cambiantes de los consumidores ocupados. El éxito en estos mercados depende de la comprensión de las preferencias regionales, la gestión de los requisitos regulatorios específicos y el desarrollo de productos que tiendan un puente entre la comodidad y la tradición culinaria.

Panorama Competitivo

El Reino Unido se ha establecido como la piedra angular del mercado europeo de comidas preparadas, con una cuota de mercado dominante del 20,04% en 2024. Esta posición de liderazgo es fruto de años de cultivar una cultura de alimentos de conveniencia que resuena profundamente entre los consumidores británicos. Las grandes cadenas minoristas de todo el país han respondido a este comportamiento del consumidor creando espacios dedicados a las comidas preparadas e invirtiendo en sofisticadas redes de cadena de frío. La madurez del mercado ha creado un entorno en el que los fabricantes introducen con confianza productos premium y soluciones de comidas innovadoras, sabiendo que los consumidores son receptivos a nuevas experiencias gastronómicas, sabores globales y opciones nutricionalmente equilibradas. Si bien la transición inicial del Brexit planteó desafíos de distribución, en última instancia fortaleció las capacidades de producción de alimentos del Reino Unido y redujo las dependencias del suministro europeo. Al mantener la alineación con las normas de seguridad alimentaria de Europa, el país preserva oportunidades de exportación cruciales al tiempo que desarrolla productos que atienden específicamente las preferencias locales.

Italia representa la historia de crecimiento más dinámica del mercado, con una notable CAGR del 7,23% hasta 2030. Esta trayectoria de crecimiento señala un profundo cambio en las actitudes de los consumidores italianos, especialmente significativo en una nación tradicionalmente dedicada a las comidas cocinadas en casa. Los consumidores italianos de hoy en día, especialmente en los centros urbanos, buscan activamente soluciones de comidas convenientes que complementen sus estilos de vida modernos. El mercado ha evolucionado de forma natural hacia tres segmentos de consumidores distintos: compradores tradicionales que valoran el abastecimiento local y la sostenibilidad, consumidores que buscan valor y priorizan la asequibilidad, y compradores con conciencia medioambiental que prefieren comidas orgánicas y producidas éticamente. Esta transformación refleja un cambio cultural más amplio donde la comodidad se alinea con, en lugar de oponerse a, el rico patrimonio culinario de Italia.

El mercado europeo más amplio, incluidos Alemania, Francia y España, muestra diversos patrones de crecimiento influidos por características regionales únicas. Francia ejemplifica cómo la cultura alimentaria tradicional puede mezclarse con éxito con la comodidad moderna, ya que los consumidores urbanos adoptan comidas preparadas de alta calidad que respetan los métodos de cocción clásicos y la integridad de los ingredientes. Cada mercado regional exige un enfoque cuidadosamente elaborado que honre las tradiciones alimentarias locales al tiempo que aborda las necesidades del estilo de vida contemporáneo. El éxito en estos mercados requiere una comprensión profunda de las preferencias regionales, una navegación cuidadosa de los marcos regulatorios y el desarrollo de productos que combinen a la perfección la comodidad con la autenticidad cultural.

Líderes del Sector de Comidas Preparadas en Europa

Nomad Foods Ltd.

Nestlé S.A.

Dr. Oetker GmbH

Unilever PLC

Orkla ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Nomad Foods lanzó la nueva campaña de marca maestra europea de Birds Eye «That's a Recipe for a Life Well Fed» con una inversión multimillonaria en libras esterlinas en diversas plataformas de medios, con el objetivo de reencuadrar los alimentos congelados como nutritivos y emocionalmente conectados en lugar de meramente convenientes, reflejando un resurgimiento cultural en el consumo de alimentos congelados en el que el 67% de los adultos del Reino Unido reconocen que los alimentos congelados son tan nutritivos como los frescos.

- Junio de 2025: Nomad Foods presentó el Future Foods Lab para acelerar la innovación de las empresas emergentes a través del modelo de cliente corporativo de riesgo, estableciendo una plataforma para integrar tecnologías emergentes y conocimientos sobre el consumidor en carteras de productos establecidas, manteniendo al mismo tiempo ventajas competitivas en las categorías de alimentos congelados.

- Febrero de 2025: Chequers Capital adquirió el 100% de los alimentos italianos gourmet de Alcedo SGR, apoyando el crecimiento y el posicionamiento estratégico en el mercado de comidas preparadas italiano, donde la facturación de la empresa aumentó de 17 millones de EUR en 2019 a 140 millones de EUR en 2024, estableciendo una posición de liderazgo en el mercado a través de adquisiciones estratégicas que incluyen Firma Italia S.p.a. y 100Grammi.

Alcance del Informe del Mercado de Comidas Preparadas en Europa

Una comida preparada es una comida vendida en forma precocinada que solo requiere ser recalentada.

El mercado europeo de comidas preparadas ofrece un análisis en profundidad de las ventas y el crecimiento del segmento de comidas preparadas en Europa, junto con las oportunidades y tendencias del mercado. El mercado está segmentado por tipo de producto, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en comidas preparadas congeladas, comidas preparadas refrigeradas, comidas preparadas en conserva y comidas preparadas secas. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en el Reino Unido, Alemania, Francia, Italia, España, Rusia y el Resto de Europa.

Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en miles de millones de USD).

| Comidas Preparadas Congeladas |

| Comidas Preparadas Refrigeradas |

| Comidas Preparadas Estables en Almacén |

| Comidas Preparadas Liofilizadas |

| Convencional |

| Sin Alérgenos |

| Vegetariano |

| No Vegetariano |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo | Comidas Preparadas Congeladas |

| Comidas Preparadas Refrigeradas | |

| Comidas Preparadas Estables en Almacén | |

| Comidas Preparadas Liofilizadas | |

| Por Ingrediente | Convencional |

| Sin Alérgenos | |

| Por Categoría | Vegetariano |

| No Vegetariano | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Alimentación | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de comidas preparadas en Europa en 2026?

El tamaño del mercado de comidas preparadas en Europa alcanzó los 31.560 millones de USD en 2026.

¿Cuál es la tasa de crecimiento esperada para las comidas preparadas en Europa hasta 2031?

Se proyecta que el mercado registre una CAGR del 5,6% de 2026 a 2031.

¿Qué tipo de producto lidera las ventas en Europa?

Las comidas preparadas congeladas concentraron el 39,78% de la cuota del mercado de comidas preparadas en Europa en 2025.

¿Qué canal de distribución está creciendo más rápidamente?

Se prevé que las tiendas minoristas en línea se expandan a una CAGR del 9,28% hasta 2031.

¿Por qué se considera a Italia el mercado europeo de más rápido crecimiento?

Italia combina urbanización, el aumento de los hogares con doble ingreso y una fuerte adopción del comercio electrónico, lo que impulsa una previsión de CAGR del 6,95%.

Última actualización de la página el: