Tamaño y Participación del Mercado de Alimentos Listos para Consumir de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

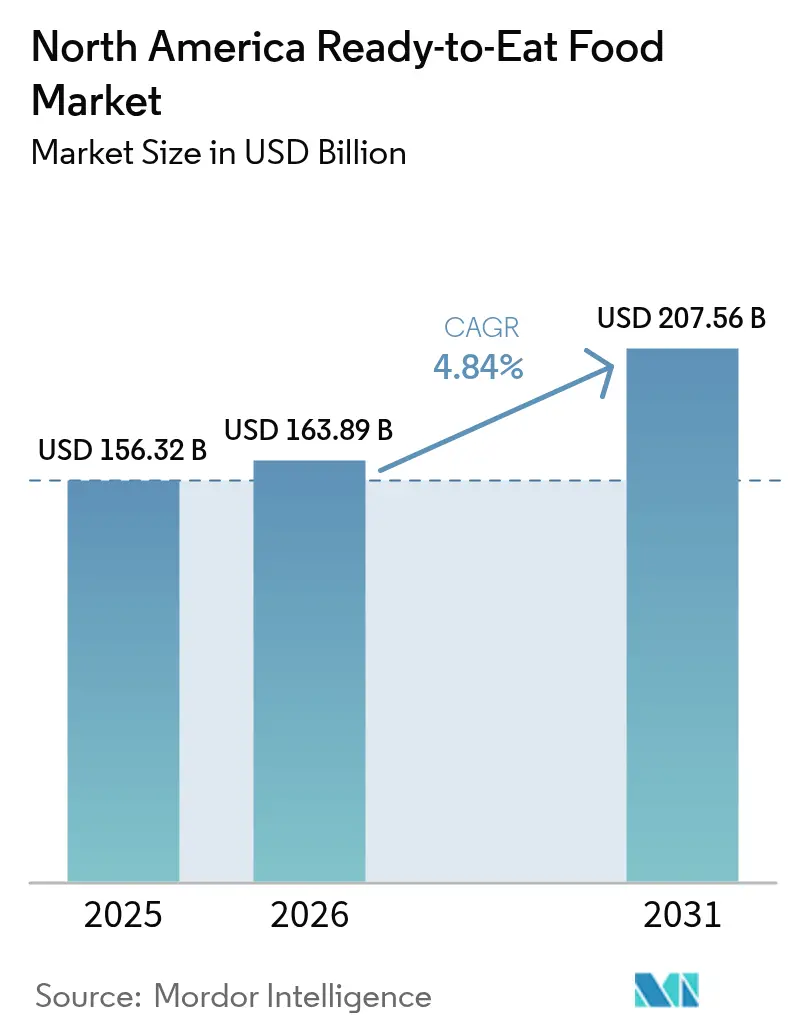

| Tamaño del mercado en el año base (2025) | 156.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 163.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 207.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

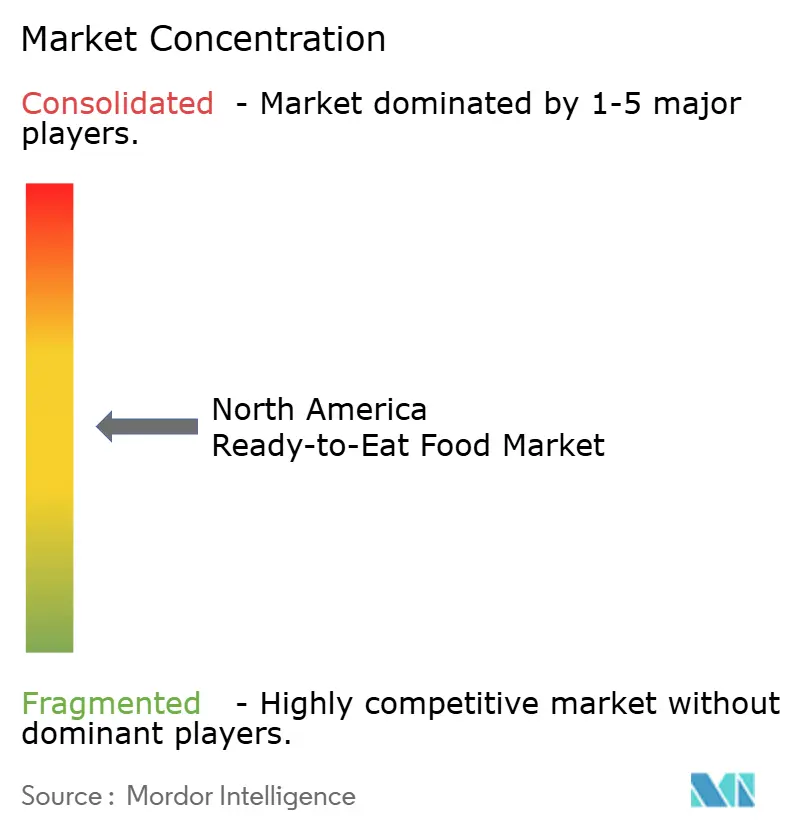

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Listos para Consumir de América del Norte por Mordor Intelligence

El tamaño del mercado de alimentos listos para consumir de América del Norte en 2026 se estima en USD 163,89 mil millones, creciendo desde el valor de 2025 de USD 156,32 mil millones, con proyecciones para 2031 que muestran USD 207,56 mil millones, creciendo a una CAGR del 4,84% durante 2026-2031. Este crecimiento está impulsado principalmente por la evolución de los estilos de vida de los consumidores, incluidos horarios más ocupados, un aumento en los hogares unipersonales y una mayor participación de la fuerza laboral, todos los cuales están incrementando la demanda de soluciones de comidas convenientes. Los desarrollos regulatorios han respaldado aún más esta tendencia. En 2025, la FDA de los Estados Unidos implementó el etiquetado nutricional en el frente del envase y redefinió la declaración de "saludable", lo que llevó a los fabricantes a reformular productos manteniendo el sabor y la portabilidad para satisfacer las expectativas de los consumidores. La expansión del comercio electrónico también ha desempeñado un papel fundamental en la mejora de la accesibilidad al mercado. Las asociaciones estratégicas en el espacio digital han agilizado la entrega de última milla, haciendo que los alimentos listos para consumir sean más accesibles para los consumidores. Además, los cambios demográficos en México, como la urbanización y los cambios en las preferencias alimentarias, están acelerando la adopción de opciones de alimentos convenientes. A pesar de los desafíos como el aumento de los costos de insumos, los fabricantes están mitigando estas presiones mediante inversiones en automatización, que no solo ayudan a gestionar los márgenes, sino que también impulsan la innovación continua en la oferta de productos. Estos factores combinados están posicionando al mercado de alimentos listos para consumir de América del Norte para un crecimiento sostenido durante el período de pronóstico.

Conclusiones Clave del Informe

- Por tipo de producto, las comidas preparadas lideraron con una participación de ingresos del 35,78% en 2025 y se proyecta que registren una CAGR del 4,85% hasta 2031.

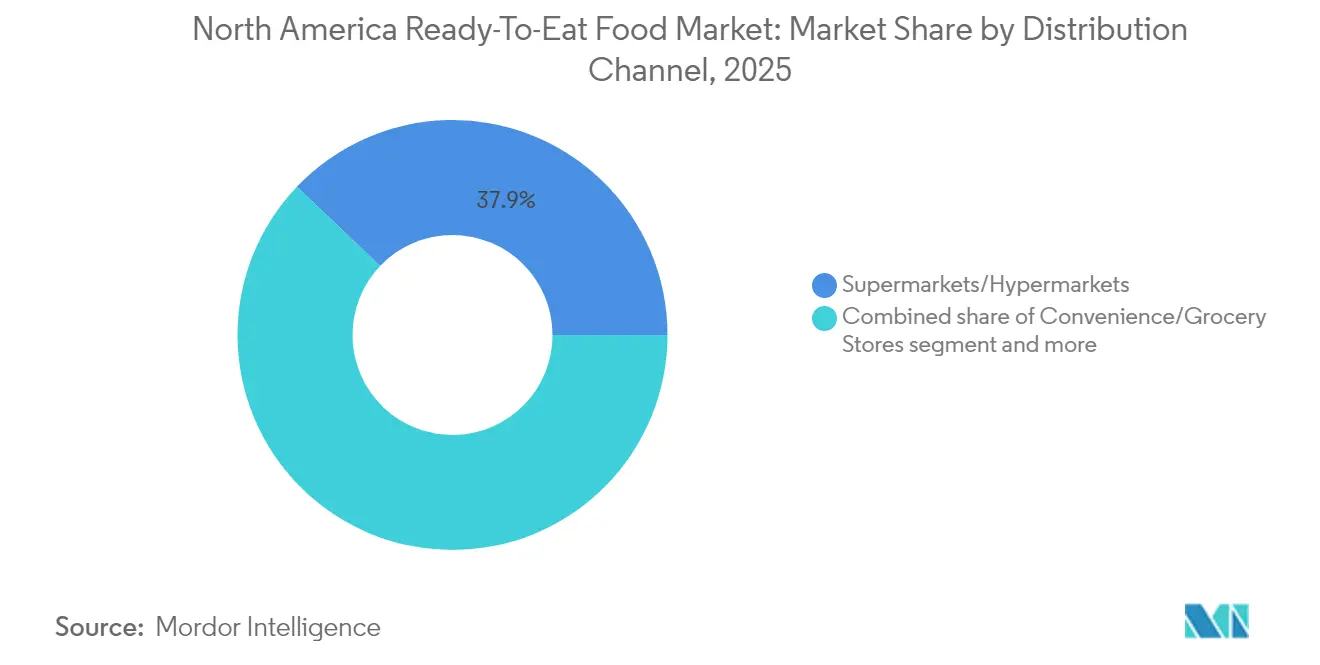

- Por canal de distribución, los supermercados/hipermercados capturaron el 37,88% de la participación del mercado de alimentos listos para consumir en 2025, mientras que se prevé que las tiendas minoristas en línea se expandan a una CAGR del 6,58% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 83,10% del tamaño del mercado de alimentos listos para consumir en 2025; México está proyectado para crecer a una CAGR del 7,05% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alimentos Listos para Consumir de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad de Opciones de Cocina Diversa en Formatos Listos para Consumir | +0.8% | América del Norte, con mayor impacto en centros urbanos | Mediano plazo (2-4 años) |

| Número Creciente de Hogares Unipersonales | +1.2% | Estados Unidos y Canadá, particularmente en áreas metropolitanas | Largo plazo (≥ 4 años) |

| Avances en Envases para Mejorar la Vida Útil y la Portabilidad | +0.6% | Con adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de las Plataformas de Entrega de Alimentos en Línea y de Compra de Alimentos en Línea | +1.1% | América del Norte, con México mostrando una adopción acelerada | Mediano plazo (2-4 años) |

| El Aumento de la Participación de la Fuerza Laboral Impulsa la Demanda de Soluciones Alimentarias que Ahorran Tiempo | +0.9% | Estados Unidos y Canadá, mercados urbanos y suburbanos | Largo plazo (≥ 4 años) |

| Creciente Disposición del Consumidor a Gastar en Productos Listos para Consumir Premium | +0.4% | América del Norte, concentrado en demografías de mayores ingresos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Opciones de Cocina Diversa en Formatos Listos para Consumir

Los fabricantes están redefiniendo las estrategias de desarrollo de productos para alinearse con el creciente deseo de los consumidores por experiencias culinarias diversas. Según el informe Anual de Ingredientes para el Procesamiento de Alimentos del USDA, la demanda de alimentos listos para consumir en México está aumentando, particularmente entre los consumidores más jóvenes [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe Anual de Ingredientes para el Procesamiento de Alimentos", www.apps.fas.usda.gov. Este cambio está impulsado por una creciente aceptación de los sabores internacionales, lo que está impulsando el crecimiento del mercado. La tendencia ha evolucionado más allá de los alimentos étnicos tradicionales para incluir conceptos de fusión innovadores y especialidades regionales, lo que permite a las marcas destacarse en un mercado competitivo. Al ofrecer una mayor variedad de opciones, las empresas pueden establecer precios premium mientras atraen a un espectro demográfico más amplio. Además, Export Development Canada identifica los sabores globales, con un fuerte énfasis en las cocinas asiática e india, como tendencias significativas para 2025. Esto refleja una creciente preferencia de los consumidores por experiencias internacionales auténticas entregadas en formatos convenientes. Al adoptar un enfoque basado en datos para la innovación de sabores, las marcas pueden lanzar estratégicamente productos dirigidos, minimizando el riesgo de fracaso en categorías de cocina emergentes y asegurando la alineación con las expectativas de los consumidores.

Número Creciente de Hogares Unipersonales

Los mercados urbanos están experimentando un cambio significativo en el sector de alimentos listos para consumir debido al aumento de los hogares unipersonales. Estos cambios, junto con espacios de vida limitados y estilos de vida urbanos acelerados, están impulsando la demanda de opciones de comidas más pequeñas y convenientes. Statistics Canada destaca que la evolución de las estructuras de los hogares está remodelando los hábitos de compra de alimentos. Los hogares unipersonales, un segmento clave de consumidores, prefieren productos premium y están dispuestos a pagar más por comidas convenientes de alta calidad, haciendo que cocinar para uno sea comparable a comprar alimentos preparados. La Oficina del Censo de los Estados Unidos reportó 38,1 millones de hogares unipersonales en los Estados Unidos en 2023, frente a los 37,89 millones en 2022, lo que demuestra su creciente influencia en el mercado [2]Fuente: Oficina del Censo de los Estados Unidos, "Número de hogares unipersonales en los Estados Unidos de 1960 a 2023", www2.census.gov. Las marcas pueden atender a este segmento ofreciendo productos con envases resellables, mayor vida útil y control de porciones. Además, estos consumidores utilizan cada vez más servicios de compras de alimentos en línea y plataformas de entrega de comidas, impulsando los canales de venta minorista digital. Alinear las ofertas de productos y las estrategias de distribución con estas tendencias permite a las empresas capturar la demanda y fortalecer su posición en el mercado de alimentos listos para consumir.

Avances en Envases para Mejorar la Vida Útil y la Portabilidad

La innovación en envases, impulsada por los avances en tecnologías inteligentes y materiales sostenibles, se ha convertido en un diferenciador competitivo clave. Estas innovaciones reconfiguran las expectativas de los consumidores al tiempo que abordan los estándares regulatorios en evolución. El Instituto de Tecnólogos de Alimentos destaca desarrollos como las películas metalizadas que mejoran la vida útil y reducen el uso de plástico, y las tecnologías de impresión digital para actualizaciones de etiquetas rentables que cumplen con los requisitos de conformidad [3]Fuente: El Instituto de Tecnólogos de Alimentos, "Las 7 Principales Innovaciones en Envases de Alimentos", www.ift.org. Los mandatos de etiquetado nutricional en el frente del envase de la FDA enfatizan diseños que integran el cumplimiento regulatorio con el atractivo del producto. Las pruebas de migración garantizan la seguridad alimentaria al mitigar las preocupaciones sobre la transferencia química, fomentando la confianza y permitiendo la innovación. El enfoque en la sostenibilidad ha acelerado las soluciones de envases compostables, cumpliendo con las regulaciones ambientales y la creciente demanda de los consumidores de opciones ecológicas. Estos avances crean oportunidades para el posicionamiento de productos premium al tiempo que abordan los factores regulatorios, ambientales e impulsados por el consumidor que influyen en las decisiones de compra.

Rápido Crecimiento de las Plataformas de Entrega de Alimentos en Línea y de Compra de Alimentos en Línea

El comercio digital está transformando las compras de los consumidores y las operaciones del mercado. Los datos gubernamentales destacan la creciente dependencia de las plataformas tecnológicas para la distribución de alimentos, lo que señala un cambio en la industria. El USDA, la EPA y la FDA están invirtiendo en ecosistemas digitales para reducir el desperdicio de alimentos, mejorar la transparencia de la cadena de suministro y mejorar la gestión de riesgos. Las asociaciones entre distribuidores de alimentos y plataformas tecnológicas están permitiendo a las marcas más pequeñas eludir las barreras minoristas tradicionales y llegar directamente a los consumidores. La integración de los beneficios del Programa de Asistencia Nutricional Suplementaria (SNAP) en el comercio electrónico amplía el acceso para los grupos desatendidos, promoviendo la inclusión. Los avances tecnológicos están mejorando la retención de clientes, la accesibilidad y la experiencia de compra. Las plataformas de comercio electrónico proporcionan datos valiosos para que los fabricantes perfeccionen los productos y las estrategias de marketing, fomentando la innovación rápida y la agilidad del mercado. Los conocimientos de las compras en línea están impulsando el desarrollo de productos y optimizando las cadenas de suministro, asegurando que las empresas sigan siendo competitivas en un mercado de ritmo acelerado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre el Valor Nutricional y el Uso de Ingredientes Artificiales | -0.7% | América del Norte, particularmente entre los grupos demográficos conscientes de la salud | Mediano plazo (2-4 años) |

| Creciente Preferencia por Alternativas de Alimentos Frescos y Orgánicos | -0.9% | Estados Unidos y Canadá, con mayor fuerza en los mercados urbanos | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones Gubernamentales sobre Etiquetado de Alimentos y Aditivos | -0.5% | Estados Unidos y Canadá, con México siguiendo tendencias similares | Corto plazo (≤ 2 años) |

| Impacto Ambiental de los Residuos de Envases de Productos Listos para Consumir | -0.3% | América del Norte, con mayor impacto en regiones con conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre el Valor Nutricional y el Uso de Ingredientes Artificiales

A medida que las campañas de concienciación sobre la salud y los cambios regulatorios enfatizan la transparencia de los ingredientes, el escepticismo de los consumidores hacia los alimentos ultraprocesados está aumentando. El sistema de etiquetado nutricional en el frente del envase de la FDA categoriza los productos como Bajo,

Medio,

o "Alto" en grasas saturadas, sodio y azúcares añadidos, haciendo más claras las deficiencias nutricionales. Esto se alinea con una tendencia reportada por el Consejo Internacional de Información Alimentaria, donde más consumidores están examinando las etiquetas de ingredientes y nutrición. La demanda de productos con etiqueta limpia y reducidos en azúcar está creciendo, lo que refleja un cambio hacia opciones más saludables [4]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentos y Salud del CIIA 2024", www.foodinsight.org. Los cambios regulatorios están impulsando a los fabricantes a reformular productos, pero esto a menudo aumenta los costos y altera los perfiles de sabor, especialmente en los alimentos de conveniencia. Los productos con mala calificación bajo el nuevo sistema corren el riesgo de perder atractivo en el mercado, presionando a los fabricantes a innovar. La guía de la FDA sobre alimentos listos para consumir de baja humedad destaca un enfoque en la seguridad alimentaria, instando a una sólida higienización para prevenir la contaminación. Los fabricantes están invirtiendo en formulaciones de etiqueta limpia e ingredientes funcionales para satisfacer las demandas regulatorias y de los consumidores, pero equilibrar estos cambios con la asequibilidad y el sabor sigue siendo un desafío para el mercado de alimentos procesados.

Creciente Preferencia por Alternativas de Alimentos Frescos y Orgánicos

La Asociación de Comercio Orgánico destaca el rápido crecimiento del sector de alimentos orgánicos como una amenaza significativa para los productos listos para consumir tradicionales. Los millennials y la Generación Z están impulsando este cambio, priorizando los beneficios para la salud sobre las afirmaciones ambientales al comprar productos orgánicos. Esta preferencia desafía a los fabricantes de alimentos listos para consumir, ya que los compradores más jóvenes valoran la salud y la sostenibilidad por encima de la conveniencia. La tendencia de "los alimentos como medicina" enfatiza aún más los productos frescos y las opciones mínimamente procesadas, creando obstáculos adicionales para las categorías convencionales de alimentos listos para consumir. El informe Estado del Consumidor 2025 de la Asociación Internacional de Productos Frescos proyecta un crecimiento sustancial del gasto en el sector de productos, impulsado por la demanda de productos más saludables y ecológicos. El aumento de la concienciación a través de la educación nutricional y las redes sociales refuerza esta preferencia por las alternativas frescas. Para seguir siendo competitivos, los fabricantes de alimentos listos para consumir deben innovar, equilibrando la conveniencia con atributos conscientes de la salud para satisfacer las necesidades de esta base de consumidores en evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Dominan a Través de la Innovación Premium

En 2025, las comidas preparadas tienen una participación de mercado del 35,78%, con una CAGR proyectada del 4,85% hasta 2031. Este crecimiento destaca la capacidad del segmento para adaptarse a las preferencias de los consumidores ofreciendo alimentos convenientes de calidad de restaurante. Los fabricantes aprovechan las tendencias culinarias globales y las estrategias premium para mantener el liderazgo. El USDA reporta una creciente demanda de comidas listas para consumir de inspiración global, especialmente entre los consumidores más jóvenes en México, con tendencias similares en toda América del Norte. La tendencia de "experiencias elevadas en el hogar" impulsa la demanda de ofertas congeladas premium con sabores auténticos e ingredientes superiores. Las Comidas Preparadas también abordan los cambios demográficos, como el aumento de los hogares unipersonales y los estilos de vida más ocupados, al proporcionar soluciones convenientes con control de porciones que reducen el desperdicio de alimentos. Los requisitos de etiquetado nutricional de la FDA impulsan a los fabricantes a mejorar los perfiles nutricionales manteniendo el sabor y la conveniencia.

Export Development Canada identifica las soluciones de comidas innovadoras y los sabores globales como tendencias clave para 2025. Los fabricantes están respondiendo con productos que presentan cocinas internacionales e ingredientes de etiqueta limpia para satisfacer las demandas de transparencia y calidad. Los avances en envases, como las películas metalizadas y las tecnologías inteligentes, extienden la vida útil y mantienen la calidad de los alimentos, lo que permite una distribución más amplia. El Instituto de Tecnólogos de Alimentos destaca estas innovaciones como mejoras del rendimiento y el atractivo del producto. El crecimiento del segmento está respaldado además por la creciente aceptación de los alimentos congelados como alternativas de alta calidad a la cocina fresca, particularmente entre los consumidores más jóvenes que priorizan la conveniencia sin comprometer el sabor o la nutrición.

Por Canal de Distribución: El Comercio Minorista Tradicional Mantiene el Dominio Mientras los Canales Digitales se Aceleran

En 2025, los Supermercados e Hipermercados dominan el mercado de comestibles de América del Norte con una participación de mercado del 37,88%. Su éxito está impulsado por una infraestructura sólida, productos diversos y su papel como principal destino de compras de alimentos. Estos minoristas satisfacen las necesidades de los consumidores ofreciendo comidas listas para consumir y productos frescos, lo que permite compras informadas en una sola visita. El informe de Tendencias del Comprador de Comestibles de los Estados Unidos 2025 del Instituto de Marketing de Alimentos muestra que el 75% de los compradores se sienten en control de los gastos de comestibles, utilizando estrategias como la elaboración de listas y la planificación de comidas. Los minoristas tradicionales se benefician de las preferencias de los consumidores por la inspección de productos en persona, la disponibilidad inmediata y la conveniencia de combinar compras de alimentos listos para consumir y comestibles. Las asociaciones estratégicas con fabricantes de alimentos fortalecen aún más su posición en el mercado a través de lanzamientos de productos exclusivos y promociones.

Las Tiendas Minoristas en Línea son el segmento de más rápido crecimiento en el mercado de comestibles, con una CAGR proyectada del 6,58% hasta 2031. Este crecimiento está impulsado por los avances tecnológicos, los sistemas de entrega mejorados y la creciente demanda de conveniencia y compras sin contacto. La integración de los beneficios del Programa de Asistencia Nutricional Suplementaria (SNAP) ha ampliado el acceso al mercado, mientras que las herramientas impulsadas por inteligencia artificial mejoran la retención de clientes y el tamaño de las cestas. El Instituto de Marketing de Alimentos destaca el papel de la transformación digital en la reconfiguración del comercio minorista de comestibles, respaldado por las inversiones del USDA en la transparencia de la cadena de suministro. Las plataformas en línea se destacan en la oferta de productos de nicho, suscripciones y recomendaciones personalizadas, que los minoristas tradicionales tienen dificultades para igualar. Los consumidores más jóvenes, familiarizados con las plataformas digitales, impulsan este crecimiento priorizando soluciones que ahorran tiempo alineadas con sus estilos de vida dinámicos.

Análisis Geográfico

En 2025, Estados Unidos ostenta una participación de mercado dominante del 83,10%, lo que subraya su infraestructura madura, los hábitos de consumo establecidos y las extensas redes de distribución. Estas redes sirven hábilmente tanto al comercio minorista tradicional como al sector de comercio electrónico en rápida expansión, atendiendo a una demografía diversa. Los Estados Unidos mantienen su liderazgo, respaldado por un sofisticado marco regulatorio. En particular, los estrictos mandatos de seguridad alimentaria y etiquetado de la FDA cultivan condiciones de mercado consistentes. Caracterizado por un alto poder adquisitivo de los consumidores y una amplia aceptación de los alimentos de conveniencia, el mercado estadounidense se beneficia de una refinada infraestructura de cadena de suministro. Esta infraestructura garantiza una distribución fluida de los productos desde los fabricantes directamente a los consumidores. Además, la madurez del mercado se destaca por la fuerte lealtad a las marcas y la amplia familiaridad de los consumidores con las categorías de productos listos para consumir en sus variadas demografías.

México está en un rápido ascenso, con una CAGR proyectada del 7,05% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, un cambio demográfico juvenil y una creciente aceptación de los alimentos de conveniencia, todo respaldado por el aumento de los ingresos disponibles. El informe Anual de Ingredientes para el Procesamiento de Alimentos del USDA destaca la importancia de la industria de procesamiento de alimentos de México, que representa el 4% del PIB del país en 2024. Esta contribución significativa fortalece la cadena de suministro, impulsando el crecimiento del mercado de alimentos listos para consumir. La proximidad de México a los proveedores estadounidenses, combinada con los beneficios de los acuerdos comerciales del T-MEC, facilita el fácil acceso tanto a ingredientes como a productos terminados. Además, líderes de la industria como Grupo Bimbo y Sigma Alimentos son fundamentales para impulsar el crecimiento del mercado local y mejorar la aceptación de los consumidores. A medida que la urbanización transforma los estilos de vida, los consumidores mexicanos más jóvenes se sienten cada vez más atraídos por los sabores internacionales y los productos orientados a la conveniencia, alejándose de la cocina tradicional en casa en favor de soluciones de comidas más rápidas.

Panorama regulatorio

Los alimentos listos para consumir (RTE) en América del Norte se rigen por requisitos de control preventivo y etiquetado que determinan la formulación, las prácticas de saneamiento y las declaraciones de empaque. En Estados Unidos, la supervisión de la FDA bajo la FSMA (incluyendo las Buenas Prácticas de Manufactura Vigentes, el Análisis de Peligros y los Controles Preventivos Basados en Riesgo para Alimentos Humanos bajo el 21 CFR Parte 117) se está reforzando mediante orientación específica por categoría, incluida la guía preliminar de la FDA de enero de 2026 sobre el establecimiento de programas de saneamiento para alimentos humanos listos para consumir de baja humedad (LMRTE). Esto pone énfasis adicional en los controles de saneamiento documentados y la verificación para productos RTE estables en anaquel y de baja actividad de agua.

En Canadá, el Reglamento sobre Alimentos Seguros para los Canadienses (SFCR) exige licencias, un Plan de Control Preventivo (PCP) y sistemas de trazabilidad para muchas empresas de alimentos empacados, con la aplicación de la CFIA y la orientación de Health Canada moldeando las prácticas de gestión de riesgos en las categorías RTE. Health Canada y la CFIA también mantienen orientación de política específica para Listeria monocytogenes en alimentos listos para consumir, lo que respalda las expectativas de muestreo y pruebas basadas en riesgo para procesadores e importadores. Para las cadenas de suministro transfronterizas, los fabricantes y propietarios de marcas necesitan prácticas de documentación y trazabilidad que puedan cumplir tanto con las expectativas de control preventivo de la FDA como con los requisitos del PCP del SFCR, además de dar seguimiento a prioridades gubernamentales en evolución, como la Estrategia Nacional de Seguridad Alimentaria de Agriculture and Agri-Food Canada de junio de 2026, centrada en la resiliencia del sistema alimentario.

Panorama Competitivo

En América del Norte, el mercado de alimentos listos para consumir muestra un panorama moderadamente fragmentado, donde unos pocos jugadores dominantes controlan una participación de mercado significativa. Estos líderes, respaldados por una sólida lealtad a las marcas y amplias redes de distribución, aprovechan la innovación y el enfoque en la salud para atender a los consumidores urbanos con poco tiempo. Si bien segmentos como las marcas privadas y los alimentos listos para consumir premium ganan terreno, intensificando la competencia, también impulsan a los gigantes tradicionales a ampliar sus carteras. Sin embargo, en medio de esta consolidación, los actores regionales y de nicho se labran sus propios espacios, aprovechando las tendencias dietéticas específicas y las cocinas étnicas. Esta interacción de dominio y barreras de entrada competitivas crea un mercado vibrante y lleno de oportunidades.

Las preferencias de los consumidores se inclinan cada vez más hacia ingredientes de etiqueta limpia, orgánicos y funcionales, impulsando el crecimiento en el sector de alimentos listos para consumir. Las marcas establecidas están reformulando productos, eliminando conservantes artificiales y reduciendo el sodio y el azúcar. Mientras tanto, las empresas emergentes están aprovechando el momento, promoviendo opciones a base de plantas, sin gluten y aptas para la dieta cetogénica. Aprovechan hábilmente los modelos de venta directa al consumidor y las redes sociales para atraer a audiencias más jóvenes. A medida que aumenta la concienciación sobre la salud, la demanda de transparencia y trazabilidad de los productos se vuelve primordial, dando forma a la confianza y lealtad a las marcas.

Los avances tecnológicos en envases y logística de la cadena de suministro están reconfigurando el panorama competitivo. Técnicas como el envasado al vacío con película adherente, el procesamiento a alta presión (HPP) y las tecnologías de etiquetas inteligentes permiten a los fabricantes prolongar la vida útil preservando la calidad del producto. Los minoristas también están ampliando sus ofertas de alimentos listos para consumir, combinando canales en tienda y en línea. Esto incluye kits de comidas convenientes y formatos de calentar y comer. En conjunto, estas tendencias anuncian una competencia más ágil, centrada en la salud y con mayor dominio digital en el mercado de alimentos listos para consumir de América del Norte.

Líderes de la Industria de Alimentos Listos para Consumir de América del Norte

Conagra Brands, Inc.

Nestle S.A

General Mills, Inc

The Kraft Heinz Company

Tyson Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las ampliaciones de capacidad de fabricación y las actualizaciones de procesos están ampliando el alcance de formatos RTE de valor agregado a mayor escala en las ofertas congeladas, estables en anaquel y refrigeradas. En 2026, múltiples inversiones importantes muestran hacia dónde están dirigiendo capital las empresas: Conagra Brands anunció una expansión plurianual de 220 millones de USD en su planta de Fayetteville, Arkansas, para añadir capacidad de producción enfocada en pollo, y The Campbell's Company completó una ampliación de fabricación aséptica de 88.000 pies cuadrados en Maxton, Carolina del Norte, con nuevas líneas de procesamiento aséptico y mejoras de servicios. Estas inversiones respaldan una mayor variedad de productos y capacidad de procesamiento para componentes de comidas convenientes, ricos en proteínas y estables en anaquel, al tiempo que apuntan a oportunidades para proveedores de ingredientes, coempacadores y socios de empaque vinculados a operaciones de esterilización y procesamiento aséptico de alta seguridad.

Los plazos de cumplimiento y digitalización moldean aún más las oportunidades a corto plazo para las marcas y minoristas que están escalonando sus inversiones en trazabilidad conforme a sus cronogramas de implementación. La Ley de Asignaciones para Agricultura, Desarrollo Rural, la Administración de Alimentos y Medicamentos y Agencias Relacionadas del año fiscal 2026 (P.L. 119-37) incluye disposiciones que prohíben usar fondos asignados para administrar o hacer cumplir la Regla de Trazabilidad de Alimentos de la FDA (21 CFR Parte 1, Subparte S) antes del 20 de julio de 2028, lo que otorga más tiempo para escalonar la tecnología y la incorporación de datos de proveedores. Junto con esto, las ampliaciones de capacidad en productos básicos RTE adyacentes también refuerzan la demanda de distribución de cadena de frío resiliente y soluciones de empaque diseñadas para portabilidad y necesidades de vida útil en América del Norte. Por ejemplo, Group Bel está iniciando la construcción de un proyecto de 200 millones de USD en Brookings, Dakota del Sur, para duplicar la capacidad de producción de Babybel de 10.000 a 20.000 toneladas, lo que también respalda capacidades más rápidas de actualización de etiquetas para el comercio minorista orientado a la conveniencia.

Desarrollos recientes del sector

- Junio de 2026: Conagra Brands presentó una nueva ola de innovaciones en alimentos congelados en toda su cartera, incluyendo Gardein ULTIMATE Plant-Based Extra Crispy Chick'n Nuggets y opciones adicionales de comidas individuales y multiporción. La línea ampliada ayuda a los minoristas a renovar sus congeladores con mensajes de conveniencia y valor, mientras le da a Conagra más amplitud para competir en las categorías de comidas congeladas a base de plantas y convencionales.

- Junio de 2026: Nestle S.A. adquirió la participación restante del 51% en yfood Labs, una marca de sustitutos de comida listos para beber. La propiedad total fortalece la posición de Nestle en formatos de nutrición portátil que se superponen con las ocasiones de consumo de alimentos listos para consumir y le brinda una plataforma para escalar el desarrollo y la distribución de productos.

- Mayo de 2025: Conagra Brands se asoció con Dolly Parton para lanzar una línea de comidas congeladas individuales con variedades de comida reconfortante de inspiración sureña. La colaboración añade atractivo impulsado por una celebridad al pasillo de comidas congeladas listas para consumir y amplía el alcance de Conagra entre los consumidores que buscan sabores familiares en formatos convenientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de alimentos listos para consumir abarca los alimentos empacados que pueden consumirse de inmediato o con un calentamiento mínimo, en los canales minorista y de servicio de alimentos en América del Norte. Incluye formatos congelados, refrigerados, enlatados y estables en anaquel que se compran como alimentos terminados o casi terminados.

Exclusiones del alcance: Se excluyen las bebidas, los kits de comida que requieren cocción y los productos frescos sin procesar.

Descripción general de la segmentación

- Por Tipo de Producto

- Desayunos Instantáneos/Cereales

- Sopas y Bocadillos Instantáneos

- Comidas Preparadas

- Productos de Panadería

- Productos Cárnicos

- Otros Tipos de Productos

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto de oferta y demanda utilizando estadísticas públicas y definiciones de categorías que se pueden verificar. Las fuentes que utilizamos incluyen, por ejemplo, publicaciones del USDA Economic Research Service para el contexto de alimentos y comercio minorista, series de comercio minorista de la Oficina del Censo de EE. UU., tablas de Statistics Canada y flujos comerciales de UN Comtrade para las categorías relevantes de alimentos preparados.

También revisamos informes anuales de empresas, presentaciones a inversionistas y comunicados de prensa para comprender la combinación de categorías y la dirección de precios, seguido de sitios web de minoristas y asociaciones para verificar las definiciones de productos y los cambios de canal. En algunos casos, se utilizaron suscripciones pagas para acelerar el análisis financiero de empresas, dar seguimiento a noticias y eventos financieros, y validar señales de patentes e innovación. Estas fuentes documentales no son exhaustivas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para confirmar qué se considera listo para consumir en todos los formatos, y para probar la razonabilidad de los supuestos de volumen, precios y canal. Conversamos con una combinación de fabricantes, participantes de ingredientes y empaque, distribuidores, y partes interesadas de las categorías minorista y de servicio de alimentos en EE. UU., Canadá, México y el resto de la región para cerrar brechas de datos y poner a prueba el modelo antes de finalizarlo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXOs): 16% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 19% | Gerentes: 56% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la categoría abordable de alimentos listos para consumir a partir de indicadores oficiales de alimentos y comercio minorista, y luego se vincula con los totales por país de América del Norte. Una vez formado el conjunto principal, el total se corrobora mediante verificaciones selectivas de abajo hacia arriba, como el precio de venta promedio muestreado por formato, verificaciones de la combinación de canales y consolidaciones de proveedores y distribuidores donde la cobertura es clara.

Los insumos clave utilizados en el modelo incluyen la dirección de las ventas minoristas de alimentos empacados, la inflación de alimentos y los cambios en el tamaño y precio de los paquetes, señales de penetración de productos congelados y estables en anaquel, cambios en la participación de los canales de conveniencia y en línea, y movimientos comerciales de alimentos preparados que influyen en la disponibilidad y los precios. Dado que la cifra final depende de lo que realmente se consume como listo para consumir, los supuestos se ajustaron mediante retroalimentación primaria sobre tamaños de paquete típicos, escalas de precios y la división entre productos refrigerados, congelados, enlatados y estables en anaquel.

Los pronósticos se desarrollaron utilizando análisis de escenarios respaldados por modelos de tendencias a corto plazo, donde factores como las restricciones de tiempo de los hogares, el tráfico de servicio de alimentos y la sensibilidad al precio se variaron dentro de límites razonables y luego se verificaron nuevamente con opiniones de expertos. Cuando faltaban insumos de abajo hacia arriba para subcategorías más pequeñas, las brechas se llenaron utilizando indicadores sustitutos (como participaciones de formatos similares) y luego se revalidaron a nivel del mercado total.

Validación de datos y ciclo de actualización

Las estimaciones se validan mediante verificaciones de varios pasos que comparan los resultados con señales independientes, como la dirección del gasto en alimentos a nivel país, los movimientos de comercio y producción, y los cambios de precios observados, antes de finalizar las cifras. Si una variación parece inusual, se reabren los supuestos y se revisan las fuentes relevantes, seguido de una segunda revisión por parte de otro analista para reducir errores simples.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes cambian sustancialmente los precios, el comportamiento de los canales o las definiciones de categoría. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la visión más actual e internamente consistente.

Dimensionamiento del mercado de alimentos listos para consumir de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos listos para consumir en América del Norte pueden parecer muy dispares porque el límite de la categoría no es uniforme, y porque los supuestos de precios y canales difieren según el editor. Las diferencias suelen deberse a si el conteo se limita a los alimentos RTE empacados, o si se agregan artículos adyacentes como kits de comida o alimentos de conveniencia más amplios.

Los principales factores de diferencia también incluyen cómo se trata la inflación, cómo se maneja la marca privada, y si los pronósticos asumen una progresión de precios constante o una curva de premiumización más rápida. Las divisiones entre minorista y servicio de alimentos también importan, ya que mezclar el gasto fuera del hogar puede aumentar rápidamente los totales si las definiciones son laxas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 156,32 mil millones de USD (2025) | |

| Boletín de la Industria A | 61,29 mil millones de USD (2024) | Esta cifra parece cubrir una canasta más estrecha que se inclina hacia los alimentos instantáneos y los productos horneados, y también utiliza un año base anterior, lo que puede subestimar el efecto de aumentos de precios y expansión de categorías posteriores. |

| Consultoría Regional B | 63,00 mil millones de USD (2025) | El alcance parece más cercano a un subconjunto limitado de países dentro de América del Norte y puede subestimar la demanda de México y el resto de la región, lo que reduce el total incluso si las tasas de crecimiento son similares. |

Las señales de ventas de alimentos empacados de consumo y las divisiones de categorías a nivel país son las verificaciones que mantienen la estimación de Mordor Intelligence anclada a los alimentos empacados de preparación mínima en los canales minorista y de servicio de alimentos, en lugar de un subconjunto más pequeño de conveniencia. Al leer la tabla, la dispersión se explica principalmente por las decisiones sobre los límites y la cobertura geográfica, razón por la cual un alcance claramente definido y verificaciones de insumos repetibles conducen a una cifra más estable año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de alimentos listos para consumir de América del Norte y a qué velocidad está creciendo?

El mercado se sitúa en USD 163,89 mil millones en 2026 y se proyecta que se expanda a USD 207,56 mil millones en 2031, lo que refleja una CAGR del 4,84%.

¿Qué segmento de producto tiene la mayor participación?

Las Comidas Preparadas lideran con una participación de ingresos del 35,78% en 2025 y también son el segmento de más rápido crecimiento con una CAGR del 4,85% hasta 2031.

¿Qué canal de ventas se está expandiendo más rápidamente?

Las Tiendas Minoristas en Línea están proyectadas para crecer a una CAGR del 6,58% hasta 2031, a medida que los consumidores adoptan plataformas de compra de alimentos en línea y entrega el mismo día.

¿Qué país se espera que registre el crecimiento más rápido en América del Norte?

Se proyecta que México avance a una CAGR del 7,05% hasta 2031, gracias a la rápida urbanización, el aumento de los ingresos disponibles y una mayor aceptación de los alimentos de conveniencia.

Última actualización de la página el: