Tamaño y Cuota del Mercado de Comidas Preparadas Congeladas y Cocinadas

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 43.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 54.88 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comidas Preparadas Congeladas y Cocinadas por Mordor Intelligence

El mercado global de comidas preparadas congeladas y cocinadas alcanzó los USD 43,10 mil millones en 2025 y se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 4,95% hasta 2030, alcanzando USD 54,88 mil millones al final del período de previsión. Esta expansión sostenida refleja cambios fundamentales en el comportamiento del consumidor impulsados por la urbanización, los hogares con doble ingreso y la creciente adopción de medicamentos GLP-1 que priorizan soluciones de comidas individuales y con porciones controladas. La resiliencia del mercado se deriva de la capacidad de los fabricantes para equilibrar la conveniencia con las expectativas de salud en evolución.

Conclusiones Clave del Informe

- Por tipo de producto, las comidas no vegetarianas representaron el 76,44% de la cuota del mercado de comidas preparadas congeladas y cocinadas en 2024, mientras que se proyecta que las comidas vegetarianas crezcan a una CAGR del 6,19% entre 2025 y 2030.

- Por categoría, los productos convencionales representaron el 92,36% del tamaño del mercado de comidas preparadas congeladas y cocinadas en 2024; se prevé que las líneas orgánicas registren una CAGR del 7,11% hasta 2030.

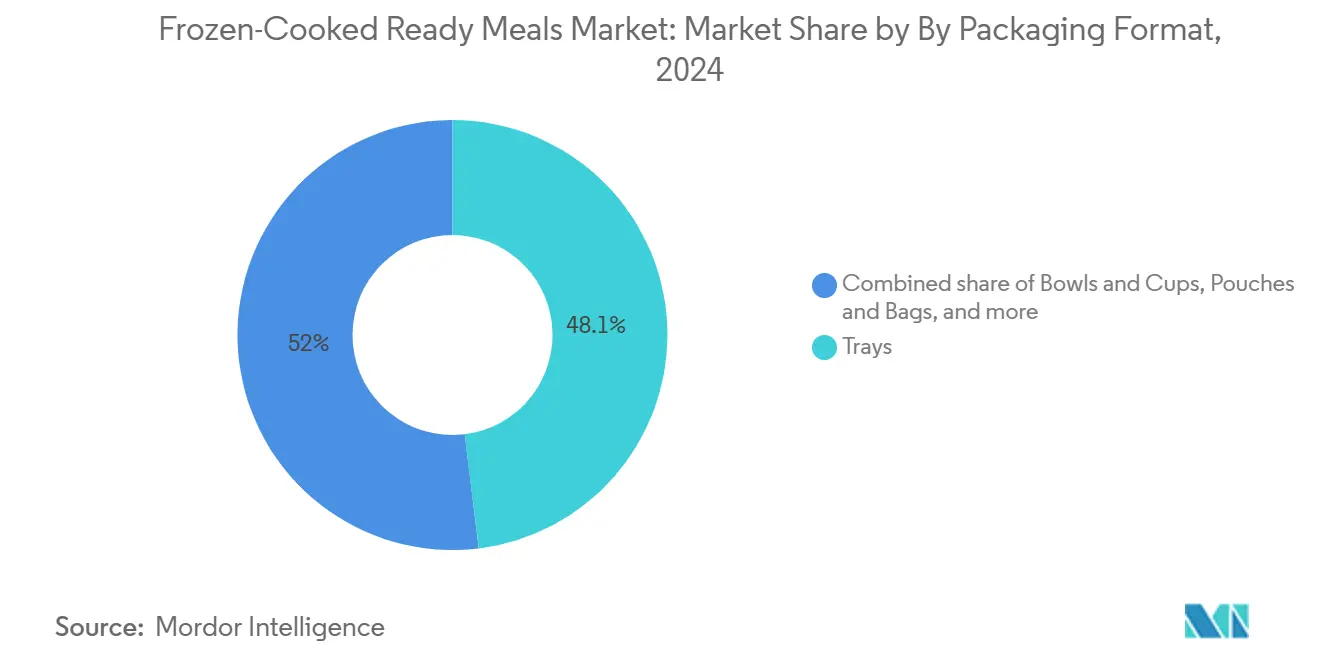

- Por formato de envase, las bandejas lideraron con una cuota de ingresos del 48,05% en 2024, pero se espera que las bolsas y sachets registren una CAGR del 5,79% hasta 2030.

- Por canal de distribución, los supermercados/hipermercados captaron el 43,32% del tamaño del mercado de comidas preparadas congeladas y cocinadas en 2024, mientras que el comercio minorista en línea se perfila para una CAGR del 6,36% durante el mismo período.

- Por geografía, Europa mantuvo el 31,46% de la cuota del mercado de comidas preparadas congeladas y cocinadas en 2024, aunque se proyecta que Asia-Pacífico se expanda a una CAGR del 6,28% hasta 2030.

Tendencias e Información del Mercado Global de Comidas Preparadas Congeladas y Cocinadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Innovación en la Variedad de Productos | +0.8% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preferencia por Comidas Especializadas y Orientadas a la Salud | +1.2% | Global, liderado por América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento en la Oferta de Productos Orgánicos y Naturales | +0.6% | América del Norte y Europa como núcleo, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico y las Ventas Directas al Consumidor | +1.0% | Global, con Asia-Pacífico liderando las tasas de adopción | Mediano plazo (2-4 años) |

| Avances en Logística de Cadena de Frío | +0.7% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Estilos de Vida Ajetreados y Presión de Tiempo que Generan Demanda de Soluciones de Comidas Convenientes | +1.3% | Global, con las regiones urbanizadas mostrando el mayor impacto | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Innovación en la Variedad de Productos

La diversificación de productos se ha convertido en la piedra angular de la diferenciación competitiva en el sector de comidas preparadas congeladas y cocinadas, con fabricantes que aprovechan la inteligencia artificial y el análisis del consumidor para acelerar los ciclos de desarrollo de nuevos productos. Empresas como Campbell's utilizan plataformas impulsadas por inteligencia artificial para recopilar datos de consumidores y habilitar el desarrollo ágil de productos, reduciendo el tiempo de comercialización de comidas reformuladas y a base de plantas. Los perfiles de sabores globales se están integrando cada vez más en la alimentación cotidiana, con un notable aumento en la popularidad de las cocinas india y japonesa. Este cambio refleja el creciente deseo de los consumidores de disfrutar experiencias internacionales auténticas desde la comodidad del hogar. Los productos congelados inspirados en la comida callejera están ganando terreno, especialmente aquellos con empanadillas asiáticas, que dominan esta categoría. Además, los formatos de comidas en bocados y en versiones mini están teniendo una fuerte acogida entre las generaciones más jóvenes, como la Generación Z y los millennials, quienes tienden a preferir opciones de alimentación tipo snack y flexible frente a las comidas tradicionales. Esta velocidad de innovación está respaldada por avances en tecnología de congelación isocórica e ingeniería de envases que preservan la integridad de la textura y el sabor en diversas categorías de productos.

Preferencia por Comidas Especializadas y Orientadas a la Salud

La convergencia de la conciencia sobre la salud y la conveniencia ha redefinido fundamentalmente las prioridades de desarrollo de productos, con la adopción de medicamentos GLP-1 que genera una demanda sin precedentes de comidas congeladas con alto contenido proteico y porciones controladas. El lanzamiento de Vital Pursuit por parte de Nestlé, dirigido específicamente a los usuarios de GLP-1 con opciones individuales y ricas en proteínas, ejemplifica cómo las tendencias farmacéuticas están impulsando la innovación alimentaria. Las declaraciones de beneficios para la salud intestinal en alimentos congelados aumentaron significativamente en los últimos años, reflejando la comprensión del consumidor sobre el papel del microbioma en el bienestar general. La tendencia de la "salud moderna" abarca no solo la mejora nutricional, sino también los beneficios funcionales, con fabricantes que incorporan prebióticos, probióticos y adaptógenos en las formulaciones de comidas congeladas. Las comidas individuales con alto contenido de proteínas y fibra están experimentando un crecimiento particularmente sólido a medida que los consumidores buscan opciones de mantenimiento tras el tratamiento con GLP-1. Este posicionamiento orientado a la salud se extiende más allá de los ingredientes a la transparencia del envase, con la reformulación de etiqueta limpia convirtiéndose en una necesidad competitiva a pesar de los desafíos técnicos para mantener el sabor y la textura en aplicaciones congeladas.

Crecimiento en la Oferta de Productos Orgánicos y Naturales

Las comidas congeladas orgánicas experimentan un crecimiento acelerado a una CAGR del 7,11%, superando significativamente a las alternativas convencionales, impulsado por la disposición de los consumidores a pagar precios más altos por los beneficios percibidos para la salud y el medio ambiente. El proceso de certificación orgánica del Departamento de Agricultura de los Estados Unidos (USDA) se ha vuelto cada vez más riguroso, con requisitos de integridad y trazabilidad de la cadena de suministro que crean barreras de entrada que favorecen a los actores establecidos con sólidas redes de abastecimiento.[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Certificación Orgánica y Acreditación," ams.usda.gov La confianza del consumidor en el etiquetado orgánico sigue siendo alta a pesar de las complejidades de la cadena de suministro, con el 73% de los consumidores que consideran la certificación orgánica como un indicador fiable de la calidad del producto. Los desafíos de abastecimiento de ingredientes naturales se han intensificado debido a la variabilidad climática y las tensiones geopolíticas que afectan a las principales regiones agrícolas, creando presiones de costos que los fabricantes están absorbiendo para mantener su posición en el mercado. El movimiento de etiqueta limpia va más allá de la certificación orgánica para abarcar el procesamiento mínimo, ingredientes reconocibles y prácticas de abastecimiento transparentes. Los marcos regulatorios como la Estrategia de la Granja a la Mesa de la Unión Europea están reforzando las trayectorias de crecimiento orgánico al establecer objetivos de sostenibilidad que favorecen los métodos de producción orgánica sobre las alternativas convencionales.

Avances en Logística de Cadena de Frío

El desarrollo de la infraestructura de cadena de frío, particularmente en las regiones de Asia-Pacífico, está desbloqueando mercados previamente inaccesibles y permitiendo la expansión geográfica de las comidas preparadas congeladas y cocinadas. La capacidad de almacenamiento en frío de China alcanzó los 237 millones de metros cúbicos en junio de 2024, con inversiones gubernamentales en redes de transporte refrigerado que reducen las tasas de desperdicio y amplían el alcance de la distribución a ciudades de nivel 2 y nivel 3.[2]Fuente: Instituto Internacional del Frío, "El crecimiento de la cadena de frío de China: mayor capacidad y prácticas sostenibles en 2024," iifiir.org. Los Sistemas Avanzados de Gestión del Transporte (TMS) están optimizando la eficiencia de la distribución de alimentos congelados, con las rutas comerciales entre Tailandia y Japón demostrando reducciones de costos del 15% a través de la optimización de rutas y el mantenimiento predictivo. La tecnología de congelación isocórica está revolucionando la calidad del producto al minimizar el daño celular durante el proceso de congelación, lo que permite a los fabricantes ofrecer una textura premium y una mayor retención nutricional. Los sensores del Internet de las Cosas (IoT) y la tecnología blockchain proporcionan visibilidad de extremo a extremo en la cadena de frío, reduciendo los costos de seguros y habilitando garantías de calidad que respaldan el posicionamiento premium. El desarrollo de refrigerantes sostenibles e instalaciones de almacenamiento en frío energéticamente eficientes aborda las preocupaciones medioambientales al tiempo que reduce los costos operativos, algo especialmente importante dado que la volatilidad del precio del gas natural afecta a la economía tradicional de la congelación por soplado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de la logística de cadena de frío | -0.9% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Barreras para la reformulación de etiqueta limpia | -0.6% | América del Norte y Europa, en expansión global | Mediano plazo (2-4 años) |

| Impactos en el precio del gas natural que afectan la economía de la congelación por soplado | -0.7% | Europa y América del Norte, con dependencias en la cadena de suministro | Corto plazo (≤ 2 años) |

| Aumento de prohibiciones sobre bandejas de plástico de un solo uso en los estados de la Unión Europea | -0.4% | Europa como núcleo, con posible expansión a otras regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de la Logística de Cadena de Frío

La volatilidad de los precios de la energía y las interrupciones en la cadena de suministro continúan generando estructuras de costos impredecibles para los fabricantes de comidas preparadas congeladas y cocinadas, con las fluctuaciones en el precio del gas natural que impactan directamente en las operaciones de congelación por soplado y en las instalaciones de almacenamiento en frío. Los precios europeos del gas natural experimentaron una alta volatilidad en 2024, lo que obligó a los fabricantes a implementar estrategias de precios dinámicos y a cubrirse frente a los picos de costos energéticos. Los costos del combustible para el transporte y las limitaciones en la capacidad de camiones refrigerados han creado cuellos de botella regionales en la cadena de suministro, afectando particularmente a la distribución en mercados rurales donde las inversiones en infraestructura están rezagadas respecto a los centros urbanos. La escasez de personal cualificado en logística de cadena de frío ha intensificado la inflación salarial, con conductores especializados que perciben salarios con una prima del 25% en comparación con los operadores de carga estándar. Los costos de seguros para carga sensible a la temperatura han aumentado debido a las disrupciones relacionadas con el clima y los fallos de equipos, añadiendo entre un 0,3% y un 0,5% al costo total del producto. Los fabricantes responden mediante la integración vertical de activos de cadena de frío y asociaciones estratégicas con proveedores de logística, aunque estas inversiones requieren compromisos de capital significativos que pueden limitar la rentabilidad a corto plazo.

Barreras para la Reformulación de Etiqueta Limpia

Los desafíos técnicos para reformular comidas congeladas que cumplan con los estándares de etiqueta limpia mientras se mantienen el sabor, la textura y la vida útil presentan obstáculos continuos para los fabricantes que buscan capitalizar las tendencias de ingredientes naturales. La eliminación de conservantes y estabilizadores tradicionales requiere una sofisticada experiencia en ciencia de los alimentos y a menudo resulta en una vida útil más corta o atributos sensoriales comprometidos que los consumidores rechazan. Las directrices de la Administración de Alimentos y Medicamentos (FDA) sobre las definiciones de aromas naturales y las regulaciones del Servicio de Inocuidad e Inspección de Alimentos (FSIS) sobre productos cárnicos procesados crean una complejidad regulatoria que varía según la categoría de producto y el mercado geográfico. El abastecimiento de ingredientes para formulaciones de etiqueta limpia enfrenta restricciones en la cadena de suministro, con ingredientes orgánicos y no transgénicos que requieren precios premium y disponibilidad limitada durante los períodos de demanda pico. La educación del consumidor sigue siendo un desafío, ya que las expectativas de etiqueta limpia a menudo entran en conflicto con los requisitos de seguridad alimentaria y las necesidades de conservación inherentes a la fabricación de alimentos congelados. El costo de la reformulación, incluidas las inversiones en investigación y desarrollo, las aprobaciones regulatorias y las modificaciones de las líneas de producción, puede superar los USD 2 millones por línea de producto, creando barreras para los fabricantes más pequeños y limitando la velocidad de innovación en toda la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Crecimiento de las Comidas Vegetarianas Supera el Dominio Tradicional

Las comidas no vegetarianas mantienen un liderazgo de mercado dominante con el 76,44% de cuota en 2024, lo que refleja las preferencias consolidadas de los consumidores y las expectativas de comidas centradas en la proteína; no obstante, las alternativas vegetarianas demuestran un mayor impulso de crecimiento con una CAGR del 6,19% (2025-2030). Esta aceleración del crecimiento se deriva de la expansión de la demografía flexitariana, la conciencia medioambiental y las tecnologías mejoradas de proteínas a base de plantas que ofrecen perfiles de textura y sabor satisfactorios que antes no eran alcanzables en aplicaciones congeladas. Las comidas a base de aves de corral dominan el segmento no vegetariano debido a la eficiencia de costos y la amplia aceptación del consumidor, mientras que las opciones a base de carne de res enfrentan vientos en contra por preocupaciones de sostenibilidad y precios premium. Las comidas de mariscos ocupan un nicho premium con mayores márgenes, pero con un crecimiento de volumen limitado debido a la volatilidad de la cadena de suministro y los requisitos de certificación de sostenibilidad.

La revolución de las proteínas a base de plantas ha permitido que las comidas congeladas vegetarianas superen las limitaciones tradicionales a través de innovaciones en el desarrollo de texturas y sabores umami, con empresas que aprovechan la tecnología de fermentación y los aislados de proteínas para crear experiencias similares a la carne. Las comidas a base de cerdo siguen concentradas regionalmente en los mercados asiáticos y europeos, mientras que otras categorías de carne, incluidas el cordero y las proteínas de caza, sirven a segmentos de consumidores especializados.

Por Categoría: La Aceleración Orgánica Desafía el Dominio Convencional

Las comidas congeladas convencionales retienen una abrumadora dominancia de mercado con el 92,36% de cuota en 2024, respaldadas por la eficiencia de costos, las cadenas de suministro establecidas y la amplia accesibilidad para el consumidor, mientras que las alternativas orgánicas avanzan a una CAGR del 7,11% (2025-2030). Esta aceleración orgánica refleja la disposición de los consumidores a pagar precios más altos por los beneficios percibidos para la salud, la sostenibilidad medioambiental y la transparencia de la cadena de suministro, a pesar de los precios minoristas más elevados que pueden superar a las alternativas convencionales en un 40-60%. El marco de certificación orgánica del Departamento de Agricultura de los Estados Unidos (USDA) proporciona confianza al consumidor y claridad regulatoria, aunque los costos de cumplimiento y la complejidad de la cadena de suministro crean barreras para los fabricantes más pequeños que buscan entrar en el mercado orgánico.

Los impulsores del crecimiento orgánico incluyen la expansión de la distribución minorista, la mejora de los perfiles de sabor mediante el procesamiento avanzado de ingredientes orgánicos y los cambios demográficos hacia consumidores más jóvenes y conscientes de la salud con mayores ingresos disponibles. Los productos convencionales continúan evolucionando a través de iniciativas de etiqueta limpia, abastecimiento no transgénico y formulaciones con sodio reducido que reducen la brecha entre el posicionamiento tradicional y el orgánico. El panorama regulatorio que apoya la agricultura orgánica, incluidos los subsidios gubernamentales y la simplificación de la certificación, refuerza las trayectorias de crecimiento a largo plazo, mientras que los fabricantes convencionales exploran enfoques híbridos que combinan ingredientes orgánicos con métodos de procesamiento convencionales.

Por Formato de Envase: Las Soluciones Flexibles Ganan Terreno Frente a las Bandejas Tradicionales

Las bandejas tradicionales ostentan el 48,05% de la cuota de mercado en 2024, aprovechando la infraestructura de fabricación establecida, la familiaridad del consumidor y las ventajas en la comercialización minorista; sin embargo, enfrentan una presión creciente de los formatos de envase de bolsas y sachets, que crecen a una CAGR del 5,79% (2025-2030). Este cambio hacia bolsas y sachets refleja los requisitos del Reglamento de Envases y Residuos de Envases de la Unión Europea (PPWR), que impulsan los mandatos de reciclabilidad y las preocupaciones de sostenibilidad sobre las bandejas de plástico de un solo uso. Los cuencos y vasos mantienen una posición de mercado estable gracias a los beneficios de control de porciones y la conveniencia en microondas, mientras que otros formatos de envase, incluidos los materiales compostables y las soluciones híbridas, ganan adopción experimental.

La evolución del envase abarca tanto mejoras medioambientales como funcionales, con los formatos flexibles que ofrecen una mayor eficiencia en el espacio del congelador, menores costos de transporte y propiedades de barrera mejoradas que prolongan la vida útil. Los fabricantes están invirtiendo en películas de polietileno monomaterial y alternativas a base de papel que cumplen con los requisitos de la infraestructura de reciclaje mientras mantienen la integridad de la cadena de frío. Los fabricantes de bandejas responden a través de materiales de origen biológico, certificaciones de compostabilidad industrial y formulaciones con contenido reducido de plástico que abordan los requisitos regulatorios sin comprometer la funcionalidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Digital Transforma el Comercio Minorista Tradicional

Los supermercados/hipermercados mantienen el liderazgo de mercado con el 43,32% de cuota en 2024, beneficiándose de la infraestructura de cadena de frío establecida, los hábitos de compra de los consumidores y las capacidades promocionales, mientras que los canales de venta minorista en línea se aceleran a una CAGR del 6,36% (2025-2030), reflejando cambios fundamentales en el comportamiento de compra del consumidor. Esta transformación digital va más allá de la adopción impulsada por la pandemia para abarcar servicios de suscripción, plataformas de nutrición personalizada y modelos de venta directa al consumidor que eluden los intermediarios minoristas tradicionales. Las tiendas de conveniencia atienden a segmentos urbanos específicos con una selección limitada pero un posicionamiento premium.

La evolución del comercio electrónico requiere soluciones sofisticadas de cadena de frío de última milla, con empresas que invierten en centros de cumplimiento con control de temperatura y asociaciones con proveedores de entrega especializados para mantener la integridad del producto. Las plataformas en línea aprovechan la inteligencia artificial para recomendaciones personalizadas, pedidos predictivos y optimización de inventario que los canales minoristas tradicionales no pueden igualar. Los minoristas tradicionales responden a través de estrategias omnicanal, servicios de recogida y entrega, e integración digital que combina la conveniencia en línea con la experiencia en tienda.

Análisis Geográfico

La posición de liderazgo de mercado de Europa con el 31,46% de cuota en 2024 se debe a su sofisticada infraestructura de cadena de frío, la arraigada aceptación del consumidor de los alimentos congelados de conveniencia y los marcos regulatorios que equilibran la seguridad alimentaria con el apoyo a la innovación. La trayectoria de crecimiento de la región enfrenta vientos en contra por los requisitos del Reglamento de Envases y Residuos de Envases de la Unión Europea (PPWR), que exigen la reciclabilidad y restringen los plásticos de un solo uso, generando costos de cumplimiento estimados en entre EUR 2.000 y EUR 4.000 millones anuales en todo el sector del envase alimentario.

Asia-Pacífico emerge como la región de mayor crecimiento con una CAGR del 6,28% (2025-2030), impulsada por la rápida urbanización, la expansión de las poblaciones de clase media y las inversiones gubernamentales en infraestructura de cadena de frío que desbloquean mercados previamente inaccesibles. El mercado de alimentos congelados de India se beneficia de los cambios en los patrones dietéticos, el crecimiento de los hogares con doble ingreso y la penetración del comercio electrónico. Japón y Corea del Sur representan submercados maduros con posicionamiento premium y enfoque en la innovación tecnológica, mientras que los países del Sudeste Asiático, incluidos Tailandia, Indonesia y Singapur, muestran un potencial emergente limitado por las necesidades de desarrollo de infraestructura. El impulso de crecimiento de la región refleja los dividendos demográficos, con poblaciones más jóvenes más receptivas a las soluciones de comidas convenientes y los perfiles de sabor internacionales que impulsan la innovación de productos y la expansión del mercado.

América del Norte mantiene un posicionamiento de mercado estable a través de cadenas de suministro establecidas, la aceptación del consumidor y el liderazgo en innovación en el desarrollo de productos orientados a la salud, aunque la dinámica de mercado maduro limita el crecimiento de volumen en comparación con las regiones emergentes. Los Estados Unidos impulsan el consumo regional a través del posicionamiento premium, las iniciativas de etiqueta limpia y los requisitos dietéticos especializados, incluidas las alternativas sin gluten, compatibles con la dieta cetogénica y a base de plantas, que generan márgenes más elevados. El desarrollo del mercado de Canadá sigue patrones similares con un énfasis adicional en los requisitos de etiquetado bilingüe y las regulaciones de seguridad alimentaria provinciales que crean complejidad de cumplimiento. México representa un potencial de crecimiento emergente dentro del marco norteamericano, impulsado por la urbanización y la expansión de la infraestructura minorista que respalda la distribución de alimentos congelados.

Panorama Competitivo

Principales Empresas en el Mercado de Comidas Preparadas Congeladas y Cocinadas

El mercado de comidas preparadas congeladas y cocinadas exhibe una concentración moderada, lo que refleja una competencia equilibrada entre multinacionales establecidas y actores regionales emergentes que persiguen estrategias de posicionamiento diferenciadas. Los patrones estratégicos enfatizan la integración vertical de activos de cadena de frío, la adopción de inteligencia artificial para la aceleración del desarrollo de productos y la expansión geográfica hacia los mercados de alto crecimiento de Asia-Pacífico, donde las inversiones en infraestructura crean ventajas competitivas.

El despliegue tecnológico se centra en las innovaciones de congelación isocórica, las soluciones de envase sostenible y la optimización de plataformas de comercio electrónico que permiten relaciones directas con el consumidor y un posicionamiento de nutrición personalizada. Las oportunidades de espacios en blanco emergen en segmentos dietéticos especializados, incluidas las comidas con porciones controladas compatibles con GLP-1, las formulaciones orientadas a la salud intestinal y las ofertas de cocina internacional premium que generan márgenes más elevados mientras atienden necesidades de consumidores no satisfechas.

Los disruptores emergentes aprovechan los modelos de suscripción, el posicionamiento de etiqueta limpia y la distribución directa al consumidor para eludir los intermediarios minoristas tradicionales y capturar segmentos demográficos conscientes de la salud dispuestos a pagar precios más altos por la transparencia y la conveniencia. Los actores establecidos responden a través de estrategias de adquisición, asociaciones de innovación y expansión de la distribución omnicanal que combina la presencia minorista con las capacidades digitales.

Líderes de la Industria de Comidas Preparadas Congeladas y Cocinadas

Nestlé SA

Conagra Brands Inc.

Campbell Soup Company

Ajinomoto Co. Inc.

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: GRUBBY está reintroduciendo las recetas de Allplants a través de una nueva gama de comidas preparadas congeladas y cocinadas, marcando su primera incursión en esta categoría. La gama incluye nueve recetas recreadas de Allplants, entre ellas el Cuenco Buda de Miso y Tamari, el Rigatoni Nduja y el Mac and Greens Cremoso con Cobertura de Hierbas.

- Agosto de 2025: Chopstix, la cadena de bares de fideos del Reino Unido, ha lanzado su primera gama de comidas preparadas congeladas y cocinadas exclusivamente en The Food Warehouse. La gama incluye siete de los platos más populares del restaurante: Pollo Agridulce, Pollo BBQ al Estilo KPOP, Curry de Pollo Chino, Pollo con Sal y Pimienta, Teriyaki de Ternera, Pollo con Salsa de Caramelo Signature y Pollo Firecracker.

- Mayo de 2025: Dolly Parton se asoció con Conagra Brands para lanzar comidas congeladas individuales basadas en la cocina sureña. La línea de productos incluye platos tradicionales como filete frito estilo sureño y pollo con dumplings, con enfoque en ofrecer auténticos sabores sureños.

Alcance del Informe Global del Mercado de Comidas Preparadas Congeladas y Cocinadas

Una comida preparada congelada y cocinada se refiere a cualquier comida completa o porción de comida que está precocinada, ensamblada en un envase y congelada para su venta al por menor. Las comidas congeladas son populares porque ofrecen un menú diverso y son convenientes de preparar. En la industria alimentaria, la congelación generalmente se refiere a la congelación profunda o a la reducción de la temperatura del producto por debajo de -18 °C.

El alcance del mercado de comidas preparadas congeladas y cocinadas incluye la segmentación del mercado en función del tipo, la aplicación y la geografía. Por tipo de producto, el mercado se segmenta en comidas vegetarianas y comidas no vegetarianas. Las comidas no vegetarianas se segmentan a su vez en comidas de pollo, comidas de carne de res y otras comidas no vegetarianas. Por canal de distribución, el mercado se segmenta en supermercados/hipermercados, tiendas de conveniencia, minoristas en línea y otros canales de distribución. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Comidas Vegetarianas | |

| Comidas No Vegetarianas | Comidas a Base de Aves de Corral |

| Comidas a Base de Carne de Res | |

| Comidas de Mariscos | |

| Comidas a Base de Cerdo | |

| Otras Carnes |

| Convencional |

| Orgánico |

| Bandejas |

| Cuencos y Vasos |

| Bolsas y Sachets |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Comidas Vegetarianas | |

| Comidas No Vegetarianas | Comidas a Base de Aves de Corral | |

| Comidas a Base de Carne de Res | ||

| Comidas de Mariscos | ||

| Comidas a Base de Cerdo | ||

| Otras Carnes | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Formato de Envase | Bandejas | |

| Cuencos y Vasos | ||

| Bolsas y Sachets | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de comidas preparadas congeladas y cocinadas en 2030?

Se prevé que la categoría alcance los USD 54,88 mil millones para 2030, creciendo a una CAGR del 4,95% desde la base de 2025.

¿Qué región se expande más rápidamente en comidas preparadas congeladas y cocinadas?

Se proyecta que Asia-Pacífico alcance una CAGR del 6,28% gracias a la urbanización, el auge del comercio electrónico y las inversiones en cadena de frío.

¿Qué cambio en el envase es el más influyente para las comidas congeladas?

Las bolsas y sachets flexibles, que avanzan a una CAGR del 5,79%, están desplazando a las bandejas rígidas a medida que se endurecen las normas de reciclabilidad.

¿Cómo está alterando el comercio electrónico las ventas de comidas congeladas?

Los canales en línea, que se expanden a una CAGR del 6,36%, utilizan logística con aislamiento térmico y modelos de suscripción para ofrecer opciones convenientes y personalizadas.

Última actualización de la página el: