Tamaño y Participación del Mercado de Sistemas de Gestión de Consultorios de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

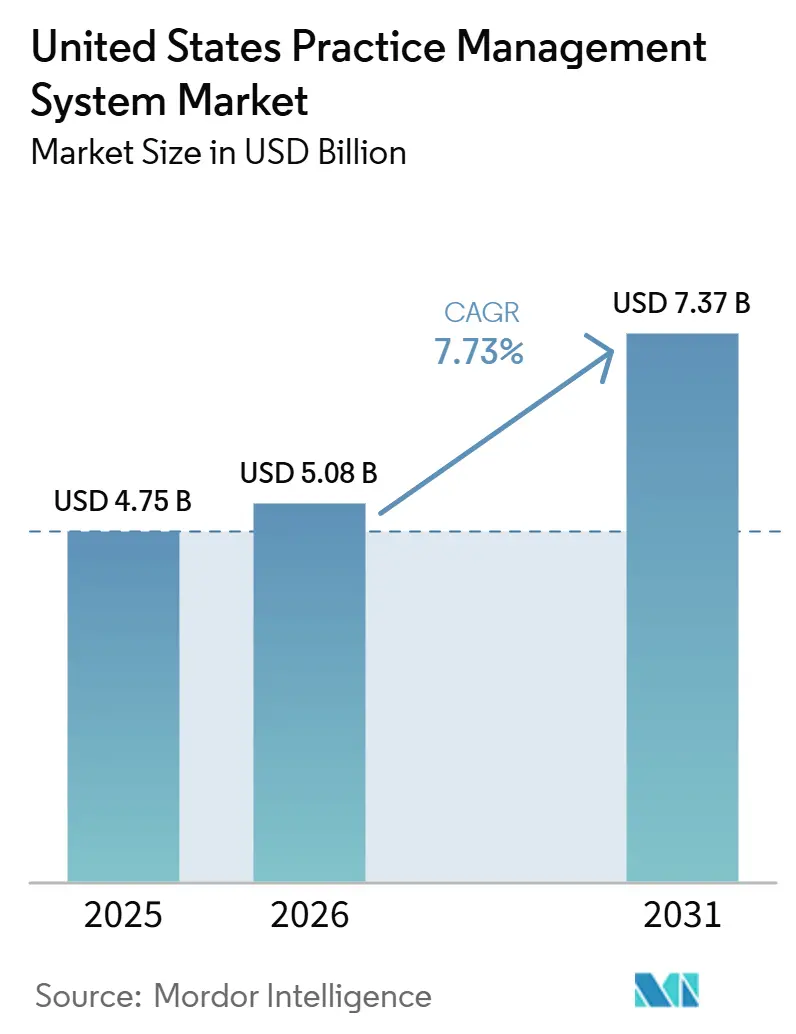

| Tamaño del mercado en el año base (2025) | 4.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Gestión de Consultorios de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Sistemas de Gestión de Consultorios de Estados Unidos se expanda desde USD 4.750 millones en 2025 y USD 5.080 millones en 2026 hasta USD 7.370 millones para 2031, registrando una CAGR del 7,73% entre 2026 y 2031.

El mercado de sistemas de gestión de consultorios de Estados Unidos está siendo impulsado por la creciente presión para reducir las reclamaciones denegadas, recuperar los saldos pendientes de los pacientes y automatizar el trabajo administrativo que aún absorbe una gran parte de los recursos de los proveedores. Los hospitales rastreados por Kodiak Solutions perdieron USD 48.400 millones en ingresos netos en 2025 por denegaciones definitivas de reclamaciones y saldos no cobrados a pacientes, frente a USD 38.600 millones en 2024, lo que mantiene la eficiencia en la facturación en el centro de las decisiones de gasto en software. El Índice CAQH de 2025 informó que las transacciones electrónicas evitaron USD 258.000 millones en costos administrativos en 2024 e identificó una oportunidad de ahorro adicional de USD 21.000 millones mediante una mayor automatización, lo que continúa fortaleciendo el argumento para reemplazar los sistemas heredados con plataformas orientadas a flujos de trabajo. Los plazos regulatorios también están comprimiendo los tiempos de compra porque CMS ya ha activado las disposiciones de respuesta y reporte de autorización previa, y el cumplimiento total de la API FHIR es obligatorio a partir del 1 de enero de 2027. El mercado de sistemas de gestión de consultorios de Estados Unidos también está viendo cómo la competencia se aleja de las listas de funciones amplias y se orienta hacia la mejora de reclamaciones limpias, la prevención de denegaciones, la preparación para la interoperabilidad y la resiliencia operativa, a medida que los proveedores incorporan inteligencia artificial, entrega en la nube y mayor redundancia en sus ofertas de plataforma principal.

Conclusiones Clave del Informe

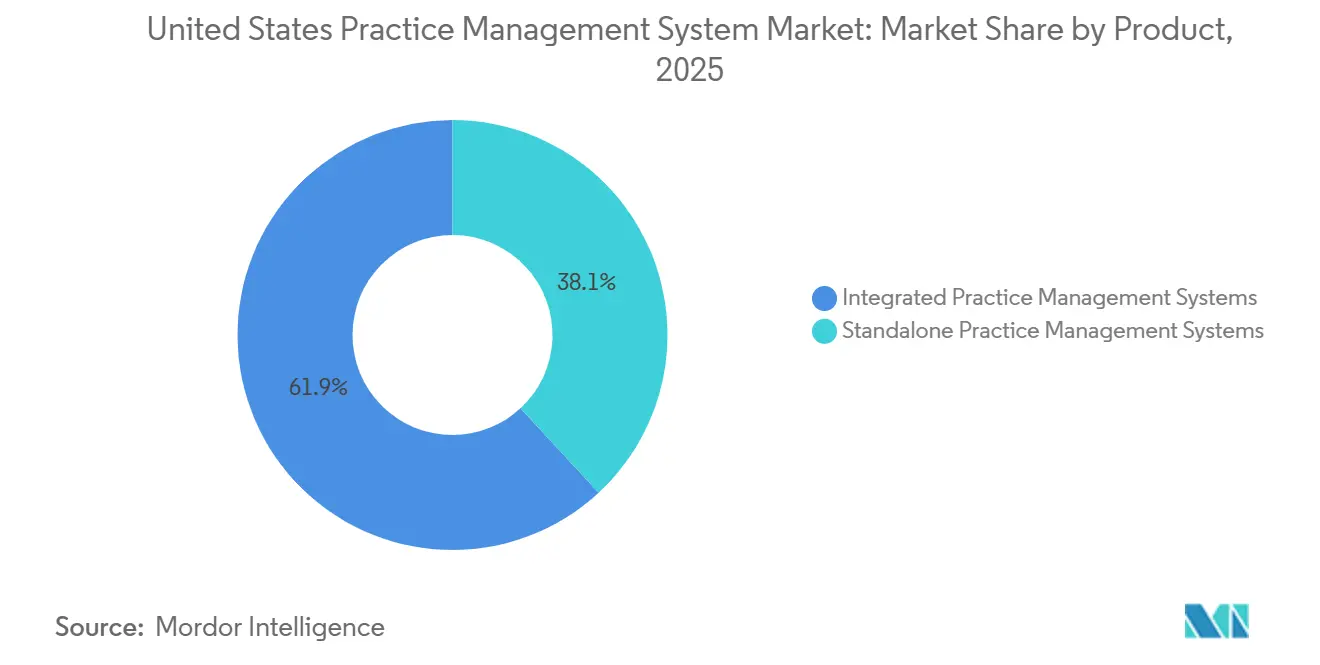

- Por producto, los sistemas de gestión de consultorios integrados representaron el 61,87% de los ingresos de 2025 en la participación del mercado de sistemas de gestión de consultorios de Estados Unidos, y se proyecta que el mismo segmento se expanda a una CAGR del 8,25% hasta 2031.

- Por componente, el software representó el 63,83% de los ingresos en 2025, mientras que los servicios registraron la CAGR proyectada más alta del 9,34% hasta 2031.

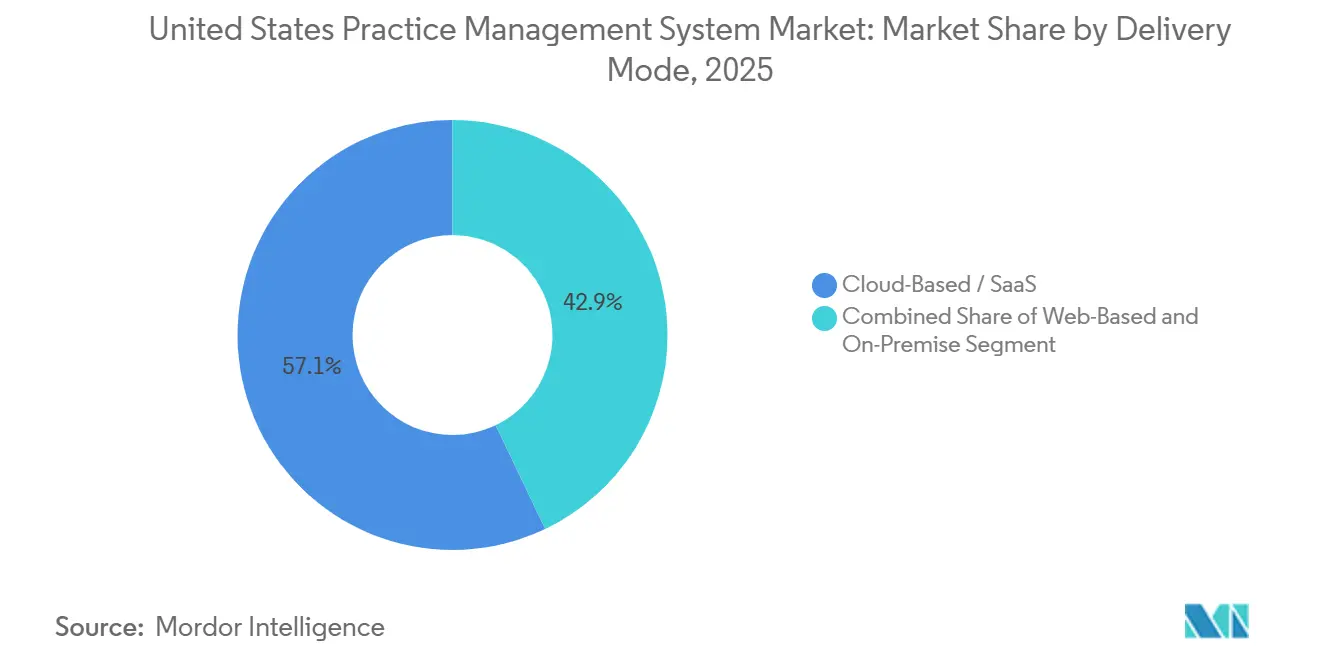

- Por modo de entrega, la nube/SaaS representó el 57,12% de los ingresos en 2025, mientras que se prevé que el mismo segmento crezca más rápido al 8,69% hasta 2031.

- Por funcionalidad, la facturación, codificación y gestión de reclamaciones capturó el 33,28% de los ingresos en 2025, mientras que se proyecta que la coordinación de telesalud avance a una CAGR del 9,02% hasta 2031.

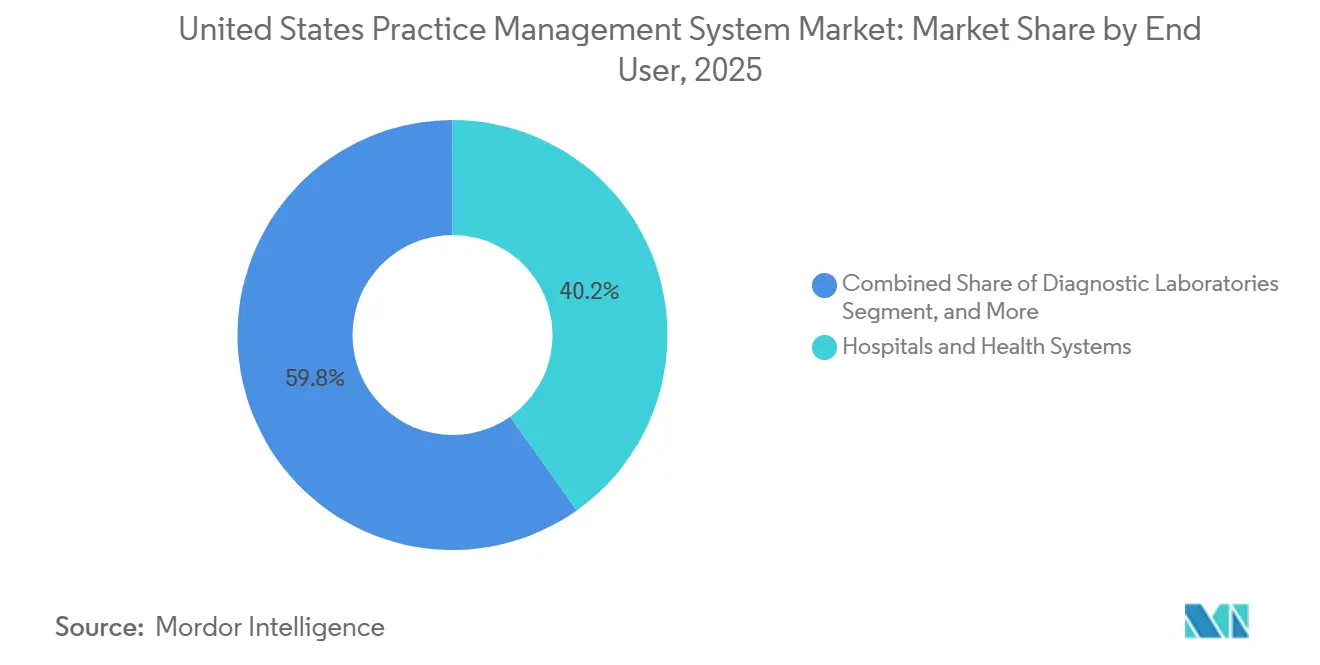

- Por usuario final, los hospitales y sistemas de salud lideraron con el 40,23% de los ingresos en 2025, mientras que se prevé que las farmacias se expandan a una CAGR del 8,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas de Gestión de Consultorios de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Imperativo de Reducción de Costos Administrativos y Denegación de Reclamaciones | +1.8% | Global, con mayor impacto en mercados de alta densidad de pagadores, Noreste de EE. UU., Medio Oeste, Sureste | Corto plazo (≤ 2 años) |

| Cambio hacia Suites Integradas de HCE-SGC-GCI | +1.5% | Nacional, acelerándose en prácticas de grupos grandes y multiespecialidad en todas las regiones | Mediano plazo (2-4 años) |

| Migración a la Nube para Flujos de Trabajo Multisitio e Híbridos | +1.4% | Nacional, liderando en grupos ambulatorios multisitio del Cinturón Solar y suburbanos | Mediano plazo (2-4 años) |

| Interoperabilidad Basada en FHIR y Cumplimiento de Autorización Previa Electrónica | +1.2% | Nacional, con ganancias tempranas en mercados con mayor preparación de API de pagadores, Costa Oeste, Noreste | Corto plazo (≤ 2 años) |

| Conectividad TEFCA / QHIN Convirtiéndose en Criterio de Compra | +0.8% | Nacional, con efecto en entornos rurales y de acceso crítico | Mediano plazo (2-4 años) |

| Prevención de Denegaciones con IA Nativa y Extensión de Capacidad del Personal | +1.7% | Nacional, con mayor adopción en organizaciones empresariales y uso creciente en consultorios independientes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Costos Administrativos y las Denegaciones de Reclamaciones Hacen Insostenible el Statu Quo

El mercado de sistemas de gestión de consultorios de Estados Unidos está siendo moldeado por un entorno de facturación que se ha vuelto materialmente más difícil de gestionar para los proveedores con herramientas fragmentadas. Kodiak Solutions informó que la pérdida de ingresos netos por denegaciones definitivas y deudas incobrables alcanzó USD 48.400 millones en los hospitales de EE. UU. en 2025, frente a USD 38.600 millones en 2024, mientras que la tasa media de denegación definitiva aumentó del 2,5% al 2,7%. Premier también informó que la adjudicación de reclamaciones le cuesta a los proveedores USD 25.700 millones y que USD 18.000 millones de ese gasto son potencialmente innecesarios, lo que muestra cuánto retrabajo evitable permanece en el ciclo de pago.[1]Premier Inc., "Los Costos de Adjudicación de Reclamaciones Cuestan a los Proveedores 25.700 Millones, 18.000 Millones Son Potencialmente Gastos Innecesarios," Premier Inc., premierinc.com Como resultado, los consultorios están dando mayor prioridad a las verificaciones de elegibilidad, la depuración de reclamaciones antes de su envío, el soporte de codificación y las funciones de prevención de denegaciones que pueden vincularse directamente al cobro de efectivo. Por eso la facturación, la codificación y la gestión de reclamaciones siguen siendo el bloque de funcionalidad más grande en el mercado de sistemas de gestión de consultorios de Estados Unidos y por qué los proveedores están posicionando cada vez más la recuperación de ingresos medible como la propuesta de valor central.

Las Suites Integradas de HCE-SGC-GCI Redefinen la Unidad de Compra de Plataformas

El mercado de sistemas de gestión de consultorios de Estados Unidos se está moviendo hacia plataformas administrativas y clínicas unificadas porque los proveedores ahora quieren menos transferencias de datos y menos retrasos en la conciliación entre las actividades de programación, documentación y ciclo de ingresos. Los sistemas de gestión de consultorios integrados controlaron el 61,9% de los ingresos en 2025, lo que confirma que los compradores ya están favoreciendo suites más amplias sobre productos puntuales aislados. Epic mostró la dirección del cambio en HIMSS 2026 con Penny para facturación y prevención de denegaciones, junto con herramientas de flujo de trabajo basadas en agentes que se encuentran dentro de la plataforma principal en lugar de fuera de ella. athenahealth también amplió las mejoras integradas del ciclo de ingresos en su versión Spring 2026 de athenaOne, reforzando el mismo cambio hacia flujos de trabajo conectados y actualizaciones regulares a nivel de plataforma.[2]athenahealth, "Actualizaciones de athenaOne, Versión Spring 2026," athenahealth, athenahealth.com En términos prácticos, el modelo integrado reduce la entrada duplicada, mantiene los datos del paciente y de facturación en una sola capa operativa y facilita la evaluación de la preparación para la interoperabilidad durante la adquisición.

La Migración a la Nube Va Más Allá del Ahorro de Costos hacia la Resiliencia Operativa

El mercado de sistemas de gestión de consultorios de Estados Unidos también está siendo impulsado hacia la entrega SaaS porque la implementación en la nube ahora respalda tanto la administración cotidiana como la planificación de continuidad. La nube/SaaS representó el 57,12% de los ingresos en 2025 y se proyecta que crezca al 8,69% hasta 2031, lo que muestra que los proveedores prefieren cada vez más el acceso por suscripción sobre la infraestructura local en entornos multisitio. CAQH informó que más del 50% de los planes de salud y el 25% de las organizaciones de proveedores ya utilizan herramientas de inteligencia artificial en flujos de trabajo administrativos, y esas cargas de trabajo son más fáciles de implementar y actualizar en entornos de nube. La versión de producto 2025 de AdvancedMD añadió una nueva asociación con una cámara de compensación y la enmarcó como parte de una configuración operativa más resiliente, lo que muestra cómo los mensajes de los proveedores se han ampliado desde la reducción de costos hasta la continuidad del servicio y la mitigación de riesgos. Esa combinación de escalabilidad, implementación más rápida de funciones y soporte de redundancia mantiene la migración a la nube firmemente en la historia de crecimiento central del mercado de sistemas de gestión de consultorios de Estados Unidos.

La Interoperabilidad Basada en FHIR Pasa de Opcional a Obligatoria por Contrato

El mercado de sistemas de gestión de consultorios de Estados Unidos se enfrenta a un calendario de interoperabilidad claro en lugar de una señal de política abierta. CMS finalizó la regla CMS-0057-F en enero de 2024 y exige que las organizaciones de Medicare Advantage, los planes de atención administrada de Medicaid y CHIP, y los emisores de planes de salud calificados en los intercambios facilitados federalmente implementen cuatro API basadas en FHIR antes del 1 de enero de 2027.[3]athenahealth, "Actualizaciones de athenaOne, Versión Spring 2026," athenahealth, athenahealth.com La misma regla ya activó las disposiciones de tiempo de respuesta y reporte de autorización previa no técnica a partir del 1 de enero de 2026, lo que significa que el trabajo de cumplimiento ya no es un elemento futuro para pagadores y proveedores. Los proveedores que pueden respaldar los flujos de trabajo de autorización previa, la conectividad con pagadores y el intercambio de información basado en API están, por lo tanto, ganando una posición de ventas más sólida en las evaluaciones de proveedores. La ONC también informó que los QHIN designados de TEFCA ahora conectan a más de 9.200 organizaciones en 41.000 puntos de conexión únicos, lo que está convirtiendo la capacidad de intercambio amplio en un requisito de compra práctico en lugar de una función secundaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Migración Costosa, Incorporación y Disrupción del Flujo de Trabajo | -0.9% | Nacional, más pronunciado en consultorios independientes y grupos rurales pequeños | Mediano plazo (2-4 años) |

| Exposición a Ciberseguridad e HIPAA en Entornos Conectados a la Nube | -0.8% | Nacional, con mayor riesgo en entornos rurales e independientes con recursos limitados | Corto plazo (≤ 2 años) |

| Brechas en la Calidad de Datos del Pagador y Preparación de API | -0.6% | Nacional, con efecto en mercados con alta presencia de Medicaid en el Sur y el Medio Oeste | Mediano plazo (2-4 años) |

| Consolidación de Proveedores e Incertidumbre de Plataformas Heredadas | -0.5% | Nacional, concentrado en consultorios del mercado medio en plataformas descontinuadas o adquiridas por capital privado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Migración y la Disrupción del Flujo de Trabajo Pesan sobre los Ciclos de Reemplazo

El principal freno a un reemplazo más rápido sigue siendo el tiempo y la disrupción que implica trasladar las operaciones administrativas en curso de un sistema a otro. La implementación ahora va más allá de la instalación de software porque los consultorios a menudo necesitan limpieza de datos, rediseño de flujos de trabajo, reentrenamiento del personal, alineación de reglas del pagador y un período de operación paralela antes de que pueda producirse un cambio completo. Esa carga es especialmente difícil para los consultorios independientes y los operadores comunitarios que no tienen equipos de proyectos internos ni capacidad de facturación de reserva durante los períodos de puesta en marcha. La rápida expansión de los servicios, que se proyecta que crezca al 9,3% hasta 2031, muestra que muchos compradores están pagando por implementación externa, capacitación y soporte de ciclo de ingresos gestionado en lugar de depender únicamente de equipos internos. Esto ralentiza las compras a corto plazo, incluso cuando respalda los ingresos recurrentes de los proveedores dentro del mercado de sistemas de gestión de consultorios de Estados Unidos.

La Exposición a la Ciberseguridad Remodela los Criterios de Selección de Proveedores en la Nube

La ciberseguridad sigue siendo una restricción real porque los compradores ahora tratan la resiliencia y la preparación para auditorías como parte de la decisión sobre el producto en lugar de como asuntos de TI separados. La Oficina de Derechos Civiles del Departamento de Salud y Servicios Humanos anunció un acuerdo de ransomware bajo HIPAA en 2025 con un consultorio de neurología, lo que reforzó que la exposición a la aplicación de la ley se extiende a los proveedores más pequeños y no solo a los grandes sistemas hospitalarios. Este entorno está llevando a los consultorios a solicitar controles SOC 2 Tipo II, arquitectura de inquilino aislado, compromisos de continuidad del negocio y acuerdos de respaldo de cámara de compensación más claros antes de firmar nuevos contratos. Esa diligencia adicional aumenta los costos de venta para los proveedores y ralentiza algunas migraciones a la nube, especialmente en organizaciones con recursos limitados de revisión de seguridad interna. Aun así, la restricción no está deteniendo la adopción en el mercado de sistemas de gestión de consultorios de Estados Unidos, pero está cambiando qué proveedores pueden ganar cuentas más grandes y cuánto tiempo toma el ciclo de decisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Suites Integradas Consolidan el Mercado, el Sistema Independiente Encuentra Refugio en la Simplicidad

Los sistemas de gestión de consultorios integrados representaron el 61,87% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 8,25% hasta 2031, lo que les otorga tanto la base más grande como el mayor impulso entre las opciones de producto. En términos de producto, este segmento ahora representa el centro de gravedad más claro en el mercado de sistemas de gestión de consultorios de Estados Unidos porque los proveedores quieren un sistema que gestione la programación, los vínculos de documentación, el flujo de facturación y la comunicación con el paciente. Los sistemas integrados con HCE y HME siguen siendo la capa de mayor volumen dentro de este grupo porque los sistemas de salud y las organizaciones médicas más grandes aún prefieren entornos operativos de un solo proveedor. Los productos integrados de ciclo de ingresos también están ganando terreno porque los proveedores quieren que la captura de cargos, las ediciones y la gestión de denegaciones estén conectadas más estrechamente con el registro inicial y las cobranzas finales. Las herramientas integradas de participación del paciente se están volviendo más relevantes a medida que la admisión digital, la estimación de pagos y los flujos de trabajo de autoservicio pasan de ser funciones opcionales a prácticas administrativas normales. La integración de la prescripción electrónica también está cambiando hacia una funcionalidad de referencia a medida que las expectativas de interoperabilidad más amplias continúan aumentando en todos los entornos de proveedores.

Esta dirección respalda la opinión de que la industria de sistemas de gestión de consultorios de Estados Unidos se está volviendo menos tolerante con las pilas de software desconectadas. Epic, athenahealth, eClinicalWorks y Veradigm están apostando por una cobertura de flujo de trabajo más amplia porque los proveedores juzgan cada vez más el valor por si una plataforma reduce las transferencias y las oportunidades de ingresos perdidas, no por cuántos módulos separados se pueden adquirir. Los sistemas independientes aún retienen una participación significativa de la demanda, cercana al 38% de los ingresos por producto en 2025, porque los consultorios médicos más pequeños y las clínicas especializadas a menudo quieren herramientas de programación y facturación más simples sin la complejidad total de una suite más grande. Esos compradores aún valoran una menor fricción al cambiar, una configuración más sencilla y una menor carga operativa percibida, especialmente cuando los sistemas clínicos ya están en su lugar o cuando el consultorio quiere evitar una conversión completa de plataforma. Con el tiempo, el empaquetado SaaS modular está reduciendo esa brecha, y eso está desplazando gradualmente más del mercado de sistemas de gestión de consultorios de Estados Unidos hacia ofertas integradas incluso en entornos de consultorios más pequeños.

Por Componente: El Software Ancla los Ingresos, los Servicios Señalan Dónde Vive la Complejidad

El software representó el 63,83% de los ingresos por componente en 2025, lo que refleja el papel central de las licencias, las suscripciones y el acceso a aplicaciones principales en organizaciones de proveedores de todos los tamaños. Esa base de software instalado sigue siendo el fundamento comercial del mercado de sistemas de gestión de consultorios de Estados Unidos porque ningún consultorio puede operar sus procesos de programación, registro, facturación e informes sin un sistema de registro y una capa de control de flujo de trabajo. Los ingresos por software también se mantienen elevados porque los compradores están añadiendo codificación asistida por inteligencia artificial, orquestación de flujos de trabajo, análisis y capacidades de comunicación con el paciente dentro de la plataforma en lugar de a través de herramientas externas. A medida que los proveedores agrupan más funciones en suites unificadas, el software se vuelve más difícil de reemplazar módulo por módulo, lo que respalda la retención y un mayor valor de cuenta. Esta es una de las razones por las que los proveedores líderes continúan ampliando su alcance de producto incluso cuando los compradores dicen que quieren entornos tecnológicos más simples.

Los servicios están creciendo más rápido, a una CAGR del 9,34% hasta 2031, y ese crecimiento dice más sobre la dificultad de implementación que sobre una menor necesidad de software. Los servicios de ciclo de ingresos gestionado se están expandiendo porque muchos proveedores quieren soporte directo con los flujos de trabajo de reclamaciones, la gestión de denegaciones, las cobranzas y el cambio operativo en lugar de una entrega solo tecnológica. La capacitación y el soporte también están adquiriendo un papel más importante porque las nuevas funciones de inteligencia artificial y automatización alteran las rutinas de trabajo del personal de recepción, los facturadores y los gerentes en lugar de simplemente añadir otra pantalla al sistema. AdvancedMD, Veradigm y CareCloud han enfatizado versiones que mejoran el flujo de trabajo en 2026, lo que muestra que una implementación exitosa ahora depende del soporte operativo tanto como de la disponibilidad técnica. En efecto, la industria de sistemas de gestión de consultorios de Estados Unidos está generando más ingresos por servicios porque la sofisticación de la plataforma está aumentando más rápido que la capacidad administrativa interna en muchas organizaciones de proveedores.

Por Modo de Entrega: SaaS Se Convierte en el Estándar, En Sitio Gestiona el Declive

La nube/SaaS representó el 57,12% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 8,69% hasta 2031, lo que significa que este modelo lidera tanto en escala como en crecimiento. Eso le da a la entrega en la nube una fuerte posición en el tamaño del mercado de sistemas de gestión de consultorios de Estados Unidos porque la mayoría de las nuevas inversiones ahora priorizan el acceso recurrente, las actualizaciones regulares y la administración remota sobre la infraestructura local. El atractivo es mayor en grupos médicos multisitio, redes ambulatorias y organizaciones con flujos de trabajo híbridos que necesitan operaciones estandarizadas en ubicaciones dispersas. Los hallazgos de CAQH sobre la adopción de inteligencia artificial administrativa también refuerzan esta dirección porque los entornos de nube son más adecuados para actualizaciones rápidas de modelos, cambios de flujo de trabajo y configuración compartida entre sitios. Los proveedores también están utilizando la arquitectura de nube para incluir redundancia, controles de seguridad y una implementación más rápida en la oferta principal en lugar de tratarlos como complementos.

Los sistemas basados en web aún conservan un papel práctico donde los proveedores quieren acceso a través del navegador y una menor carga técnica sin un movimiento más profundo hacia un modelo operativo SaaS más amplio. Las implementaciones en sitio continúan perdiendo participación, pero no han desaparecido porque algunas redes de entrega integrada aún tienen inversiones en servidores existentes, y algunas especialidades siguen siendo cautelosas sobre mantener ciertos flujos de trabajo fuera del sitio. En salud conductual, medicina reproductiva y otros entornos sensibles a la privacidad, algunos compradores aún prefieren un control local más estricto sobre los registros administrativos y de pacientes incluso cuando esa elección ralentiza la adopción de funciones. Aun así, el camino de reemplazo es cada vez más claro porque las hojas de ruta de los proveedores, las versiones de inteligencia artificial y las mejoras de interoperabilidad ahora se están construyendo primero para entornos de nube. El resultado es que el mercado de sistemas de gestión de consultorios de Estados Unidos ya no debate si SaaS será el modelo estándar, sino con qué rapidez la base restante en sitio se moverá una vez que el costo, la revisión de seguridad y la preparación del flujo de trabajo se alineen.

Por Funcionalidad: La Facturación Ancla los Ingresos pero la Coordinación de Telesalud Avanza Rápidamente

La facturación, la codificación y la gestión de reclamaciones capturaron el 33,28% de los ingresos en 2025, otorgándole el papel más importante entre las funciones de la plataforma. Esa participación refleja dónde el dolor del proveedor es más visible porque el flujo de caja, la recuperación de denegaciones y la calidad de las reclamaciones aún determinan si un consultorio experimenta estabilidad administrativa o disrupción diaria de ingresos. Kodiak Solutions y Premier muestran por qué esta sigue siendo la función ancla, con costos grandes y evitables aún vinculados a denegaciones, adjudicación y retrabajo. La programación de citas y el registro, el flujo de trabajo de elegibilidad de seguro y autorización previa, y el seguimiento de registros de pacientes siguen siendo importantes porque los errores en esos pasos iniciales a menudo se manifiestan más tarde como retrasos en la facturación o denegaciones de pago. Los informes y el análisis también están ganando importancia porque los consultorios quieren una visibilidad más fácil de las tendencias de denegación, la productividad del personal y los cuellos de botella del pagador. Como resultado, la amplitud de la funcionalidad importa, pero los ingresos aún se concentran más fuertemente en torno a las operaciones relacionadas con las reclamaciones.

Se proyecta que la coordinación de telesalud crezca a una CAGR del 9,02% hasta 2031, convirtiéndola en la función de más rápida expansión en el informe. CMS extendió las principales flexibilidades de telesalud de Medicare hasta el 31 de diciembre de 2027, lo que mantiene la programación de atención virtual, la elegibilidad de facturación y la gestión de códigos relevantes para la planificación de plataformas. Los proveedores están, por lo tanto, incorporando el lanzamiento de visitas por video, el soporte de codificación de telesalud, la comunicación con el paciente y los flujos de trabajo de seguimiento directamente en el sistema administrativo en lugar de dejarlos en herramientas separadas. Esto es importante para el mercado de sistemas de gestión de consultorios de Estados Unidos porque la coordinación de telesalud ahora se sitúa más cerca de la gestión central del consultorio que de un complemento temporal de la era de la pandemia. En términos de uso, las funciones de más rápido crecimiento ya no son solo las que procesan reclamaciones, sino también las que conectan visitas virtuales, comunicación con el paciente y flujos de trabajo de facturación listos para documentación en un solo camino operativo.

Por Usuario Final: Los Hospitales Lideran, las Farmacias Aceleran, los Médicos Mantienen la Base de Volumen

Los hospitales y sistemas de salud representaron el 40,23% de los ingresos por usuario final en 2025, lo que refleja sus mayores valores de contrato, estructuras de programación más complejas y requisitos de gestión de pagadores más amplios. Ese nivel también representa una gran parte del tamaño del mercado de sistemas de gestión de consultorios de Estados Unidos porque las cuentas empresariales compran más módulos, más servicios y más soporte de interoperabilidad que los consultorios más pequeños. Estas organizaciones también estuvieron entre las primeras en adoptar inteligencia artificial integrada para la prevención de denegaciones, el soporte de documentación y la automatización de flujos de trabajo, lo que le da al segmento empresarial una influencia desproporcionada sobre las hojas de ruta de los proveedores. Penny de Epic, las continuas mejoras de athenaOne de athenahealth y el lanzamiento de la arquitectura de red de Veradigm se alinean con las necesidades de los compradores más grandes que quieren resultados operativos medibles de un entorno de un solo proveedor. Los consultorios médicos y las oficinas administrativas de médicos aún forman la base amplia de cuentas por número de clientes, pero su gasto por sitio es menor y más sensible a la facilidad de uso, el precio y la carga de implementación.

Se proyecta que las farmacias se expandan a una CAGR del 8,94% hasta 2031, convirtiéndolas en el segmento de usuario final de más rápido crecimiento. Outcomes reportó más de 6,5 millones de servicios de gestión de terapia medicamentosa en la primera mitad de 2025 en la red de Outcomes, un aumento del 21%, lo que ayuda a explicar por qué los flujos de trabajo de programación vinculados a farmacias, verificación de elegibilidad y reclamaciones se están volviendo más relevantes. Los laboratorios de diagnóstico y los entornos ambulatorios continúan añadiendo demanda constante a medida que los volúmenes de atención ambulatoria y los modelos de servicios especializados se expanden, pero la señal de crecimiento destacada es el movimiento de más actividad clínica hacia los canales de farmacia. athenahealth también encontró que la comodidad de los médicos con la inteligencia artificial alcanzó el 54% en 2026, frente al 46% en 2025, lo que respalda una mayor aceptación de herramientas administrativas ricas en automatización en todos los entornos de proveedores. Ese cambio importa porque la adopción en el mercado de sistemas de gestión de consultorios de Estados Unidos depende no solo de la presión financiera, sino también de si los usuarios finales confían en los cambios de flujo de trabajo vinculados a la automatización y la inteligencia artificial.

Análisis Geográfico

El mercado de sistemas de gestión de consultorios de Estados Unidos es un mercado de un solo país, pero los patrones de demanda difieren materialmente por región. El Noreste sigue siendo una de las áreas comercialmente más importantes porque tiene una densa concentración de centros médicos académicos, grandes grupos multiespecialidad y sofisticadas relaciones con pagadores que recompensan la adopción temprana de sistemas administrativos integrados. Esta región también está bien alineada con la inversión en interoperabilidad porque la participación en TEFCA ha continuado ampliándose, con los QHIN designados que ahora vinculan a más de 9.200 organizaciones y 41.000 puntos de conexión únicos. Eso importa para las grandes organizaciones de proveedores en redes con muchas derivaciones porque el intercambio fluido influye cada vez más en las decisiones de adquisición de plataformas administrativas y de ciclo de ingresos. El Noreste, por lo tanto, sigue siendo un mercado líder para sistemas integrados, implementaciones empresariales y adopción temprana de herramientas de flujo de trabajo vinculadas a inteligencia artificial dentro del mercado de sistemas de gestión de consultorios de Estados Unidos.

El Sur y el Sureste representan la zona de expansión orgánica más rápida porque el crecimiento de la población, el desarrollo ambulatorio y la formación de grupos médicos continúan ampliando la base de clientes. Esta geografía también está expuesta a una mayor complejidad de autorización previa en muchos entornos de pagadores, lo que aumenta el valor de la automatización de flujos de trabajo y las herramientas administrativas listas para FHIR bajo el calendario de cumplimiento de CMS. La región es, por lo tanto, favorable para la implementación en la nube, la administración de grupos multisitio y los proveedores que pueden combinar flujos de trabajo de elegibilidad, programación y reclamaciones en una sola plataforma. En términos prácticos, eso mantiene el mercado de sistemas de gestión de consultorios de Estados Unidos más fuerte donde las redes de proveedores se están expandiendo y donde la fricción administrativa escala rápidamente en muchos sitios.

El Medio Oeste y muchos corredores rurales presentan una oportunidad de reemplazo más lenta pero aún significativa. La presión presupuestaria y la capacidad interna limitada de TI continúan retrasando algunos cambios de sistema, pero los operadores rurales aún necesitan acceso a la nube resiliente, un mantenimiento más simple y una interoperabilidad más sólida a medida que protegen su independencia y amplían su alcance de servicio. MEDITECH informó en febrero de 2026 que 15 hospitales rurales seleccionaron MEDITECH Expanse en 2025 y que más de 250 sitios rurales ya están en la plataforma, lo que muestra que la modernización rural está activa aunque sea desigual. Los mercados del Oeste y del Pacífico siguen siendo favorables para la arquitectura SaaS primero y el lanzamiento de productos vinculados a inteligencia artificial porque la aceptación tecnológica es mayor y los compradores están más abiertos a modelos operativos nativos de la nube. La Encuesta de Sentimiento de Médicos 2026 de athenahealth encontró que el 65% de los médicos millennials se sienten cómodos con la inteligencia artificial, frente al 49% de los médicos de la Generación X y los baby boomers, lo que ayuda a explicar por qué las regiones con una mezcla de médicos más jóvenes pueden adoptar flujos de trabajo administrativos más nuevos más rápidamente. En todas las regiones, el mercado de sistemas de gestión de consultorios de Estados Unidos está siendo moldeado por los mismos problemas centrales, pero el ritmo de adopción aún depende de la escala del proveedor, la complejidad del pagador, la preparación de la fuerza laboral y la capacidad de capital.

Panorama Competitivo

El mercado de sistemas de gestión de consultorios de Estados Unidos está moderadamente concentrado a nivel empresarial y fragmentado en cuentas más pequeñas y de especialidad. Epic, Oracle Health, athenahealth y eClinicalWorks siguen siendo los proveedores más influyentes en los ciclos de compra de grupos grandes y sistemas de salud porque pueden ofrecer una cobertura amplia de flujos de trabajo, una integración más profunda y una mayor credibilidad en materia de cumplimiento. Al mismo tiempo, el mercado sigue siendo concurrido por debajo de ese nivel, donde la profundidad en especialidades, la menor fricción al cambiar y la sensibilidad al precio permiten que un conjunto más amplio de proveedores siga siendo relevante. Esta estructura dividida significa que la concentración es visible en las cuentas grandes, mientras que la variedad competitiva sigue siendo alta en los consultorios médicos independientes, las especialidades ambulatorias y los casos de uso administrativo más limitados. El resultado es un mercado donde el liderazgo es claro en algunos grupos de clientes, pero ningún proveedor controla el campo nacional completo.

La estrategia en 2025 y 2026 se ha centrado en la incorporación de inteligencia artificial, la automatización operativa y la expansión de cuentas liderada por la interoperabilidad. Epic avanzó en esa posición con Penny para facturación y prevención de denegaciones y con un desarrollo más amplio de flujos de trabajo basados en agentes dentro de su plataforma, reforzando su impulso hacia resultados administrativos medibles. La actualización Spring 2026 de athenaOne de athenahealth añadió mejoras integradas de ciclo de ingresos y flujo de trabajo, lo que respalda su posición en entornos de proveedores ambulatorios y comunitarios. eClinicalWorks también lanzó nuevas capacidades de gestión de atención y healowIQ en 2026, lo que muestra que la diferenciación competitiva se está extendiendo hacia la inteligencia en el punto de atención, la coordinación de atención crónica y la reducción de la carga del personal. Estos movimientos muestran que los proveedores compiten menos por el número de módulos solos y más por si la plataforma mejora la calidad de las reclamaciones, el rendimiento del personal y la ejecución de la atención conectada.

Varios movimientos estratégicos específicos también se destacan en el mercado de sistemas de gestión de consultorios de Estados Unidos. Veradigm lanzó su Arquitectura de Red de Salud en mayo de 2026 para crear una capa unificada de interoperabilidad e inteligencia artificial en HCE, gestión de consultorios, Payerpath y FollowMyHealth de Veradigm, lo que fortalece su propuesta para consultorios independientes. ModMed adquirió Bonsai Health en abril de 2026 para ampliar la participación automatizada del paciente y la autoprogramación basada en inteligencia artificial en su red de proveedores especializados de casi 50.000, lo que agudizó su camino de crecimiento enfocado en especialidades. Waystar y Google Cloud informaron en marzo de 2026 que AltitudeAI había prevenido más de USD 15.000 millones en reclamaciones denegadas en menos de un año y redujo el tiempo del flujo de trabajo de apelación de denegaciones en un 90%, lo que subraya cómo la inteligencia artificial del ciclo de ingresos se está convirtiendo en una palanca competitiva independiente y no solo en una función de apoyo. Incluso con estos avances, el mercado de sistemas de gestión de consultorios de Estados Unidos en general sigue siendo lo suficientemente abierto como para que los proveedores de nicho aún puedan crecer cuando sirven mejor los flujos de trabajo de especialidades, las necesidades operativas rurales o los modelos de atención vinculados a farmacias que las plataformas empresariales.

Líderes de la Industria de Sistemas de Gestión de Consultorios de Estados Unidos

-

athenahealth

-

eClinicalWorks

-

Epic Systems Corporation

-

Oracle Health

-

Veradigm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Veradigm lanza la Arquitectura de Red de Salud, una capa unificada de interoperabilidad e inteligencia artificial disponible en HCE, Gestión de Consultorios, Payerpath y FollowMyHealth de Veradigm, con depuración inteligente de reclamaciones y autorización previa asistida por inteligencia artificial planificada para su implementación a lo largo de 2026.

- Abril 2026: ModMed adquiere Bonsai Health, una plataforma de participación del paciente con inteligencia artificial agéntica, para acelerar la reactivación automatizada de pacientes y la autoprogramación impulsada por inteligencia artificial en su red de casi 50.000 proveedores especializados.

- Abril 2026: AdvancedMD lanza la solución eMAR integrada directamente dentro de su plataforma de HCE para entornos clínicos de salud conductual, trastornos por uso de sustancias y especialidades, ampliando su suite unificada de gestión de consultorios.

- Marzo 2026: Waystar y Google Cloud amplían la colaboración en inteligencia artificial agéntica, con la plataforma AltitudeAI de Waystar habiendo prevenido más de USD 15.000 millones en reclamaciones denegadas en menos de un año y reducido el tiempo de apelación de denegaciones en un 90%.

- Marzo 2026: Oasis Health Partners adquiere Premier Health, una organización de servicios de gestión del ciclo de ingresos y operaciones de consultorios, para construir una plataforma de servicio completo para la atención primaria independiente con contratación de atención basada en valor y servicios de modernización de HME.

Alcance del Informe del Mercado de Sistemas de Gestión de Consultorios de Estados Unidos

El mercado de Sistemas de Gestión de Consultorios (SGC) de Estados Unidos abarca el ecosistema de software, hardware y servicios de TI utilizados por los proveedores de atención médica para automatizar y optimizar los flujos de trabajo administrativos, financieros y operativos de los consultorios médicos.

El Mercado de Sistemas de Gestión de Consultorios de Estados Unidos está segmentado en múltiples dimensiones para reflejar las diversas soluciones disponibles para los proveedores de atención médica. Por tipo de producto, el mercado se divide en sistemas de gestión de consultorios integrados, que incluyen sistemas integrados con HCE/HME, sistemas integrados de facturación y ciclo de ingresos, sistemas integrados de participación del paciente y sistemas integrados de prescripción electrónica, así como sistemas de gestión de consultorios independientes. Por componente, el mercado incluye software y servicios, con los servicios segmentados adicionalmente en implementación y configuración, capacitación y soporte, y servicios de ciclo de ingresos gestionado. En términos de modo de entrega, las soluciones se ofrecen como plataformas basadas en web, basadas en la nube/SaaS o en sitio.

Por funcionalidad, los sistemas cubren la programación de citas y el registro, la facturación, la codificación y la gestión de reclamaciones, los flujos de trabajo de elegibilidad de seguro y autorización previa, el seguimiento de registros de pacientes y la gestión de documentos, los informes, el análisis y los paneles de control, la participación y comunicación del paciente, la coordinación de telesalud, y la prescripción electrónica y la gestión de derivaciones. Finalmente, por usuario final, la adopción abarca las oficinas administrativas de médicos/consultorios médicos, los hospitales y sistemas de salud, los laboratorios de diagnóstico, las farmacias y los entornos ambulatorios y otros entornos de atención ambulatoria.

| Sistemas de Gestión de Consultorios Integrados | Sistemas Integrados con HCE / HME |

| Sistemas Integrados de Facturación y Ciclo de Ingresos | |

| Sistemas Integrados de Participación del Paciente | |

| Sistemas Integrados de Prescripción Electrónica | |

| Sistemas de Gestión de Consultorios Independientes |

| Software | |

| Servicios | Servicios de Implementación y Configuración |

| Servicios de Capacitación y Soporte | |

| Servicios de Ciclo de Ingresos Gestionado |

| Basado en Web |

| Basado en la Nube / SaaS |

| En Sitio |

| Programación de Citas y Registro |

| Facturación, Codificación y Gestión de Reclamaciones |

| Flujo de Trabajo de Elegibilidad de Seguro y Autorización Previa |

| Seguimiento de Registros de Pacientes y Gestión de Documentos |

| Informes, Análisis y Paneles de Control |

| Participación y Comunicación del Paciente |

| Coordinación de Telesalud |

| Prescripción Electrónica y Gestión de Derivaciones |

| Oficinas Administrativas de Médicos / Consultorios Médicos |

| Hospitales y Sistemas de Salud |

| Laboratorios de Diagnóstico |

| Farmacias |

| Entornos Ambulatorios y Otros Entornos de Atención Ambulatoria |

| Por Producto | Sistemas de Gestión de Consultorios Integrados | Sistemas Integrados con HCE / HME |

| Sistemas Integrados de Facturación y Ciclo de Ingresos | ||

| Sistemas Integrados de Participación del Paciente | ||

| Sistemas Integrados de Prescripción Electrónica | ||

| Sistemas de Gestión de Consultorios Independientes | ||

| Por Componente | Software | |

| Servicios | Servicios de Implementación y Configuración | |

| Servicios de Capacitación y Soporte | ||

| Servicios de Ciclo de Ingresos Gestionado | ||

| Por Modo de Entrega | Basado en Web | |

| Basado en la Nube / SaaS | ||

| En Sitio | ||

| Por Funcionalidad | Programación de Citas y Registro | |

| Facturación, Codificación y Gestión de Reclamaciones | ||

| Flujo de Trabajo de Elegibilidad de Seguro y Autorización Previa | ||

| Seguimiento de Registros de Pacientes y Gestión de Documentos | ||

| Informes, Análisis y Paneles de Control | ||

| Participación y Comunicación del Paciente | ||

| Coordinación de Telesalud | ||

| Prescripción Electrónica y Gestión de Derivaciones | ||

| Por Usuario Final | Oficinas Administrativas de Médicos / Consultorios Médicos | |

| Hospitales y Sistemas de Salud | ||

| Laboratorios de Diagnóstico | ||

| Farmacias | ||

| Entornos Ambulatorios y Otros Entornos de Atención Ambulatoria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de sistemas de gestión de consultorios de Estados Unidos para 2031?

Se prevé que alcance USD 7.370 millones para 2031, aumentando desde USD 5.080 millones en 2026 a una CAGR del 7,73% durante 2026-2031.

¿Qué tipo de producto lidera los ingresos en el mercado de sistemas de gestión de consultorios de Estados Unidos?

Los sistemas de gestión de consultorios integrados lideran con el 61,87% de los ingresos en 2025 y también son el tipo de producto de más rápido crecimiento con una CAGR del 8,25% hasta 2031.

¿Por qué los proveedores están reemplazando las plataformas administrativas más antiguas ahora?

Las razones más sólidas son la reducción de denegaciones, el control de costos administrativos, el cumplimiento de la interoperabilidad y la necesidad de flujos de trabajo conectados de facturación y programación. Los hospitales perdieron USD 48.400 millones en 2025 por denegaciones definitivas y saldos no cobrados.

¿Qué modelo de implementación está ganando más tracción entre los proveedores?

La nube/SaaS es el modo de entrega líder y de más rápido crecimiento, con una participación del 57,12% en 2025 y una CAGR del 8,69% hasta 2031, porque respalda los flujos de trabajo multisitio, las actualizaciones frecuentes y una mejor planificación de resiliencia.

¿Qué área funcional tiene la mayor base de ingresos?

La facturación, la codificación y la gestión de reclamaciones lidera con el 33,28% de los ingresos de 2025 porque se conecta directamente con el flujo de caja, la prevención de denegaciones y la recuperación de ingresos.

Última actualización de la página el: