Tamaño y Participación del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

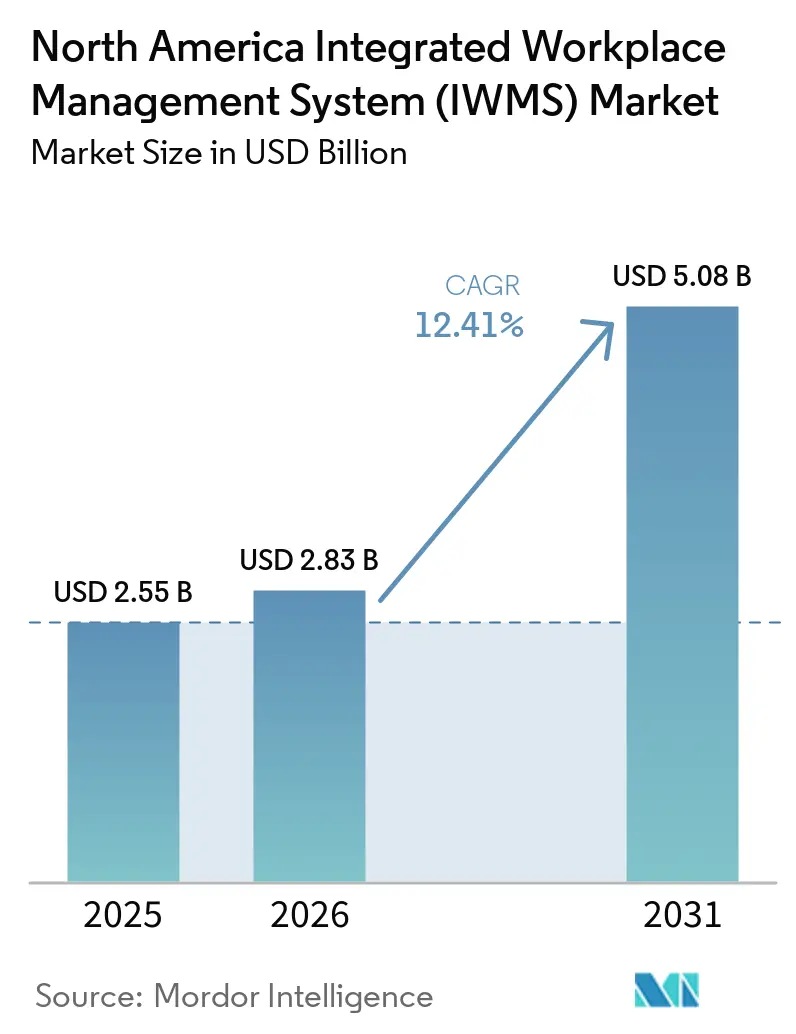

| Tamaño del mercado en el año base (2025) | 2.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte por Mordor Intelligence

El tamaño del mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte fue valorado en USD 2,55 mil millones en 2025, USD 2,83 mil millones en 2026, y se prevé que alcance USD 5,08 mil millones para 2031, creciendo a una CAGR del 12,41% durante 2026-2031. El mercado de Sistemas Integrados de Gestión del Lugar de Trabajo en América del Norte sigue siendo el mayor conjunto de ingresos regional porque la profundidad de los proveedores, la preparación para la nube y la madurez de compra empresarial son más sólidas aquí que en la mayoría de las demás regiones. La demanda en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte está siendo moldeada por el trabajo híbrido, que se ha convertido en un modelo operativo fijo, y por obligaciones más estrictas de informes climáticos y de arrendamiento que requieren datos de edificios auditables en lugar de procesos basados en hojas de cálculo. Las condiciones competitivas en el mercado de IWMS en América del Norte están definidas por la amplitud de la plataforma, el análisis respaldado por IA y los ecosistemas de conectores, ya que los compradores ahora otorgan más valor a los sistemas unificados que a las herramientas aisladas. El mismo cambio está ampliando el espacio para el crecimiento impulsado por servicios, dado que la implementación, la integración y el soporte gestionado se han vuelto más importantes a medida que las implementaciones abarcan más sistemas y equipos de negocio. Incluso con largos ciclos de implementación y competencia presupuestaria de otras tecnologías para el lugar de trabajo, el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo en América del Norte continúa beneficiándose de un impulso estructural impulsado por el análisis de ocupación, los plazos de informes ESG y los requisitos estandarizados de contabilidad de arrendamientos.

Conclusiones Clave del Informe

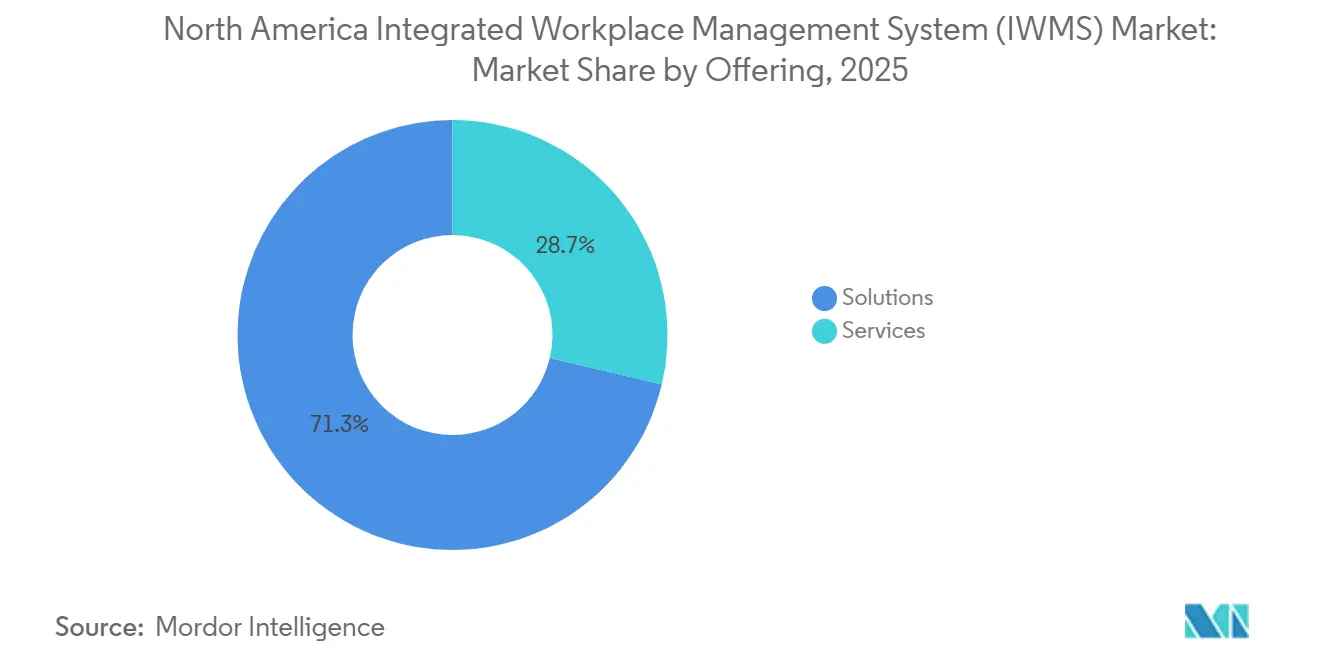

- Por soluciones de oferta, representó el 71,30% de los ingresos en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 16,84% hasta 2031 en el mercado de Sistema Integrado de Gestión del Lugar de Trabajo (IWMS) de América del Norte.

- Por implementación, la nube representó el 66,80% de la participación del mercado de Sistema Integrado de Gestión del Lugar de Trabajo (IWMS) de América del Norte en 2025, mientras que se proyecta que las instalaciones locales registren la CAGR más rápida del 15,27% hasta 2031.

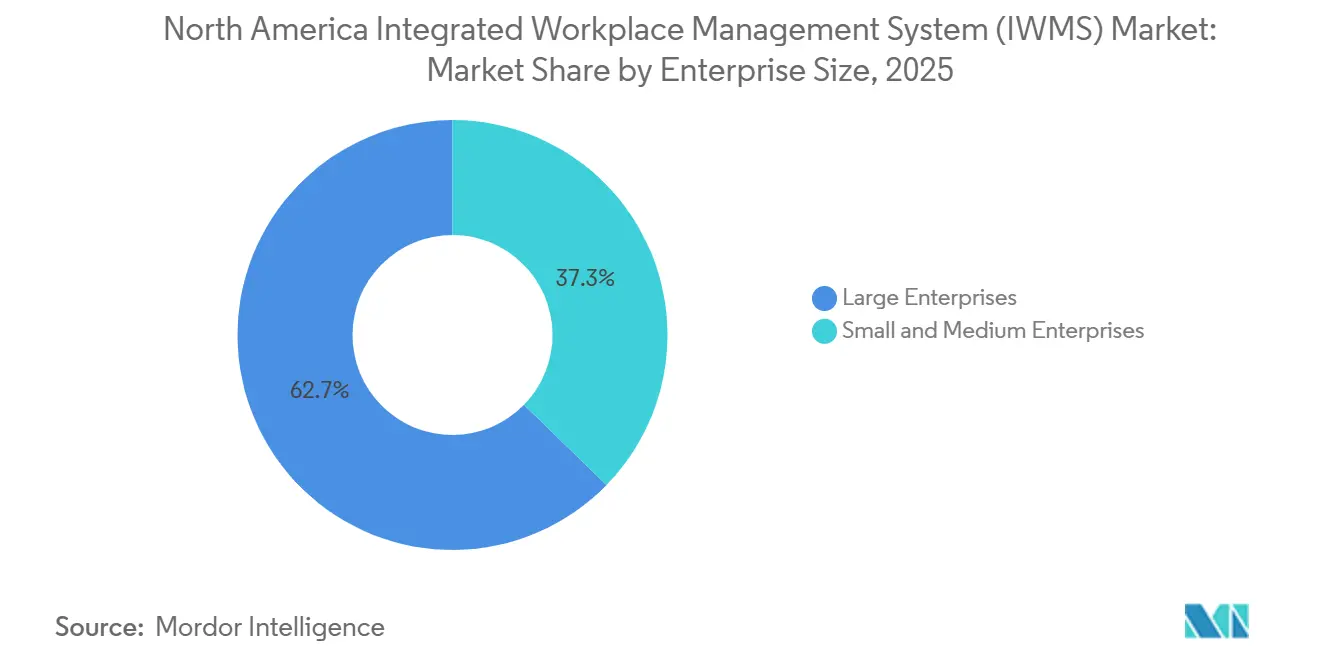

- Por tamaño de empresa, las grandes empresas mantuvieron el 62,70% de la participación del mercado IWMS de América del Norte en 2025, mientras que se espera que las pymes se expandan a una CAGR del 17,41% hasta 2031.

- Por industria de usuario final, la tecnología de la información y las telecomunicaciones fueron los segmentos más grandes en 2025, mientras que se proyecta que la atención médica y las ciencias de la vida avancen a una CAGR del 19,12% hasta 2031 en el mercado de Sistema Integrado de Gestión del Lugar de Trabajo (IWMS) de América del Norte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Trabajo Híbrido y Optimización de Escritorios en Grandes Carteras | +3.2% | En toda América del Norte, concentrado en los mercados de acceso de Estados Unidos y los núcleos urbanos de Canadá | Corto plazo (≤ 2 años) |

| Migración a la Nube del Software de Lugar de Trabajo e Instalaciones | +2.5% | Global, con América del Norte como región adoptante principal | Mediano plazo (2-4 años) |

| Informes de Sostenibilidad y Requisitos de Descarbonización de Edificios | +2.0% | Estados Unidos, especialmente California SB 253 y SB 261, y Canadá, con repercusión en México | Mediano plazo (2-4 años) |

| Integración con ERP, HRIS, BIM y Sistemas de Edificios | +1.6% | Global, concentrado en los grandes corredores empresariales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Racionalización de Carteras y Reducción de Costos Inmobiliarios | +1.2% | Mercados de acceso de Estados Unidos, incluidos Nueva York, Chicago, San Francisco y Washington D.C. | Corto plazo (≤ 2 años) |

| Gasto en Modernización del Sector Público y la Educación Superior | +0.8% | Agencias federales y estatales de Estados Unidos, y provincias canadienses | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Trabajo Híbrido y Optimización de Escritorios en Grandes Carteras

El trabajo híbrido estructurado se ha convertido en la línea de base operativa en los grandes empleadores, creando un caso de uso más claro para el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte. El estudio de referencia de 2026, que abarcó 84 organizaciones y 716 millones de pies cuadrados, muestra que América del Norte todavía tiene la mayor brecha global entre utilización real y objetivo, con una utilización real del 41% frente a un objetivo del 77%.[1]JLL, "Informe de Referencia Global de Planificación de Ocupación 2026," JLL, jll.com El mismo estudio de referencia muestra que la proporción de empleados que asisten 3-4 días a la semana a la oficina aumentó al 55% en 2026 desde el 36% en 2025, mientras que el trabajo completamente remoto cayó al 10% desde el 18%, impulsando más demanda hacia una parte más reducida de la semana laboral. Ese patrón hace que los métodos más antiguos de asignación de espacio sean menos confiables, porque la presión en los días pico ahora importa más que la asistencia promedio. También desplaza el argumento de compra del simple control de costos hacia la prevención de fallas de capacidad que debilitan los programas de retorno a la oficina obligatorios. Como resultado, el análisis de espacios, la gestión de reservas y la previsión de ocupación se están acercando a las prioridades de compra centrales en el mercado regional.

Migración a la Nube del Software de Lugar de Trabajo e Instalaciones

La migración a la nube continúa transformando la compra de software en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte, ya que las empresas ahora prefieren implementaciones SaaS recurrentes sobre las implementaciones locales intensivas en capital. Planon incluyó su IWMS en AWS Marketplace en abril de 2026, permitiendo a los clientes aplicar los créditos existentes del Programa de Descuento Empresarial de AWS a las adquisiciones y reduciendo una barrera presupuestaria común. Ese movimiento refleja un patrón más amplio en el que los proveedores se alinean con los canales de compra de los hiperescaladores para acortar las aprobaciones y reducir la resistencia de TI. La nube mantuvo el 66,80% de la participación en 2025, pero el crecimiento continuo de las implementaciones locales en sectores regulados muestra que los compradores no están eligiendo un modelo de forma aislada. En cambio, más organizaciones están adoptando estructuras de implementación mixtas en las que las cargas de trabajo sensibles permanecen en infraestructura privada mientras que los módulos administrativos se trasladan a la nube. El plazo de mantenimiento del 31 de diciembre de 2027 de SAP para HCM local también respalda cambios de aplicaciones adyacentes que crean una demanda adicional para plataformas IWMS listas para la nube con conectores SAP sólidos.

Informes de Sostenibilidad y Requisitos de Descarbonización de Edificios

Los informes de sostenibilidad son ahora un impulsor de compra directo para el mercado de IWMS en América del Norte porque los datos a nivel de edificio se han vuelto centrales para la preparación del cumplimiento normativo. La ley SB 253 de California entró en implementación con regulaciones aprobadas por la Junta de Recursos del Aire de California el 26 de febrero de 2026, y la norma exige que las empresas cubiertas que operan en California presenten los primeros informes de emisiones de Alcance 1 y Alcance 2 antes del 10 de agosto de 2026. Ese calendario hace más difícil aplazar los módulos de sostenibilidad, especialmente cuando los equipos de instalaciones necesitan datos normalizados de energía y emisiones a nivel de activo. El Instituto para la Transformación del Mercado informó que más de 50 ciudades y condados de Estados Unidos habían promulgado Estándares de Desempeño de Edificios para 2025, aumentando la exposición financiera de las organizaciones que aún carecen de capacidades de monitoreo y evaluación comparativa. Esto está cambiando el momento de compra porque los equipos de instalaciones a menudo necesitan una respuesta del sistema antes de que se finalicen los programas de transformación empresarial más amplios. También hace que el valor de las superposiciones ESG sea más inmediato, ya que los plazos de presentación de informes ahora crean calendarios fijos que los procesos estándar de gobernanza de TI no pueden retrasar fácilmente.[2]Instituto para la Transformación del Mercado, "Perspectiva de Políticas de Edificios 2025, Más Ciudades Pequeñas Siguen Aprobando Estándares de Desempeño de Edificios," Instituto para la Transformación del Mercado, imt.org

Integración con ERP, HRIS, BIM y Sistemas de Edificios

La integración se ha convertido en uno de los impulsores estructurales más importantes en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte porque los compradores ya no ven las herramientas de bienes raíces e instalaciones como aplicaciones aisladas. Un estudio de 2025 encontró que el 88% de los líderes de TI están directamente involucrados en las decisiones de software de bienes raíces e instalaciones, y el 77% de sus organizaciones ya ejecutan programas de edificios inteligentes. Eso significa que una decisión de IWMS a menudo involucra simultáneamente a TI, OT, recursos humanos, finanzas y operaciones del lugar de trabajo. El paso de Planon al estatus de Extensión de Solución SAP en enero de 2026 señaló que la integración certificada a nivel de plataforma se está convirtiendo en un requisito de compra en lugar de un proyecto opcional posterior a la venta. La consolidación por parte de IBM en 2026 de las capacidades de TRIRIGA en la Suite de Aplicaciones Maximo también apunta a un modelo donde menos costuras de integración separan los proyectos de capital, los flujos de trabajo de mantenimiento y las operaciones de bienes raíces corporativos.[3]IBM, "IBM Informa Resultados Financieros del Primer Trimestre de 2025," Sala de Prensa de IBM, ibm.com El efecto en el mercado es claro: los proveedores con conectores certificados y sólidos vínculos con el ecosistema están mejor posicionados que aquellos que aún dependen de un trabajo API personalizado intensivo para cada implementación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Largos Ciclos de Implementación y Fricción en la Gestión del Cambio | -1.8% | En toda América del Norte, mayor freno en los segmentos empresariales de mercado medio de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Alta Complejidad de Integración con Sistemas Empresariales Heredados | -1.4% | Sectores industriales y gubernamentales de Estados Unidos, y otros sectores con gran presencia de sistemas heredados | Largo plazo (≥ 4 años) |

| Preocupaciones sobre Seguridad de Datos, Privacidad y Gobernanza | -1.0% | América del Norte, especialmente el sector sanitario y gubernamental de Estados Unidos, y Canadá bajo la PIPEDA | Mediano plazo (2-4 años) |

| Presión Presupuestaria por Prioridades Tecnológicas Competidoras en el Lugar de Trabajo | -0.7% | Empresas de mercado medio de Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos Ciclos de Implementación y Fricción en la Gestión del Cambio

La duración de la implementación sigue siendo un freno práctico en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo en América del Norte porque los programas empresariales a menudo tardan entre 12 y 24 meses en alcanzar el alcance operativo completo. Ese plazo refleja el rediseño de procesos, la migración de datos y las necesidades de alineación interfuncional, no solo la configuración del software. El estudio de referencia de 2026 mostró que las organizaciones que ejecutan programas formales de gestión del cambio cayeron al 31% en 2026 desde el 40% en 2025, incluso cuando la planificación del trabajo híbrido se volvió más compleja. Los compradores del mercado medio sienten esto de manera más aguda porque generalmente no cuentan con las estructuras de gobernanza que las grandes empresas utilizan para coordinar los equipos de proyecto y las operaciones continuas. Los proveedores están intentando reducir la carga con plantillas prediseñadas y aceleradores verticales, pero esos métodos a menudo reducen la primera fase de implementación y dejan algunas capacidades para inversiones posteriores. Esto mantiene el tiempo de obtención de valor bajo presión y puede ralentizar la construcción de referencias para los proveedores cuando los clientes no pasan rápidamente de la implementación inicial al uso completo.

Alta Complejidad de Integración con Sistemas Empresariales Heredados

La fragmentación de los sistemas heredados es otra restricción duradera en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte, especialmente en entornos industriales, gubernamentales y otros con parques de sistemas más antiguos. El estudio de Planon respaldado por IDC encontró que el 71% de las organizaciones todavía usan hojas de cálculo para la gestión de bienes raíces e instalaciones, lo que muestra cuánta actividad de flujo de trabajo permanece fuera de los sistemas integrados formales. En los entornos gubernamentales, el desafío es aún más pronunciado porque los requisitos del ciclo de vida de bienes inmuebles, activos e instalaciones pueden diferir marcadamente de los modelos de referencia de software comercial. A medida que las organizaciones agregan sensores IoT, fuentes BIM, gemelos digitales y herramientas de IA a los entornos existentes, cada capa adicional introduce nuevas dependencias que aumentan los costos y retrasan los retornos. Las estrategias de middleware y API abierta han mejorado la interoperabilidad, pero no han eliminado el problema en carteras de edificios de diferentes épocas. El resultado es que muchos compradores todavía enfrentan una tarea de transformación más pesada de lo que la etiqueta del software sugiere por sí sola.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Consolidación de Plataformas Mantiene a las Soluciones en el Liderazgo

Las soluciones representaron el 71,30% del mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte en 2025, lo que indica que los grandes compradores todavía prefieren plataformas unificadas sobre múltiples herramientas puntuales. Esta parte de la industria de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte abarca la gestión de bienes raíces y arrendamientos, la gestión de espacios e instalaciones, la gestión de activos y mantenimiento, la gestión de proyectos de capital, la experiencia en el lugar de trabajo y el análisis, y la inteligencia de sostenibilidad y ESG bajo un único modelo de datos. El atractivo es práctico porque las herramientas desconectadas necesitan manejo de datos personalizado antes de que las empresas puedan generar informes a nivel de cartera. JLL informó que el 69% de los equipos de bienes raíces corporativos identificaron una única fuente de verdad para los datos de espacio como una prioridad para 2026, lo que respalda el dominio continuo de las soluciones integradas. Dentro del conjunto de soluciones, la experiencia en el lugar de trabajo y el análisis se han convertido en una de las áreas más activas, ya que las empresas necesitan mejor visibilidad de la demanda en los días pico bajo el trabajo híbrido estructurado.

La gestión de proyectos de capital y los módulos de sostenibilidad también están ganando peso dentro del mercado de IWMS en América del Norte a medida que las necesidades de renovación diferida y los plazos de presentación de informes se vuelven más difíciles de posponer. Gordian señaló en abril de 2026 que el retraso en la renovación de capital de la educación superior alcanzó USD 156 por pie cuadrado bruto en 2025, un aumento del 8% interanual, lo que respalda una mayor demanda de herramientas de proyectos y ciclo de vida.[4]Gordian, "El Retraso en la Renovación de Capital Aumenta un 8% en el 13.º Informe Anual de Gordian sobre el Estado de las Instalaciones en la Educación Superior," Gordian, gordian.com Se proyecta que los servicios crezcan a una CAGR del 16,84% hasta 2031, ya que la implementación, la integración y el soporte gestionado generalmente siguen a las grandes implementaciones de plataformas. El límite entre soluciones y servicios también se está volviendo menos claro a medida que los modelos de suscripción incluyen cada vez más soporte de implementación, actualizaciones y éxito del cliente en contratos recurrentes. Esa tendencia aumenta los costos de cambio para los titulares, al tiempo que hace que los costos de propiedad a largo plazo sean más visibles para los compradores.

Por Implementación: Las Cargas de Trabajo Sensibles Mantienen la Relevancia de la Implementación Local

Se proyecta que la implementación local se expanda a una CAGR del 15,27% hasta 2031, aunque la nube mantuvo el 66,80% de la participación del mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte en 2025. Este patrón no señala una reversión de la preferencia por la nube. En cambio, refleja cómo las agencias gubernamentales, los contratistas de defensa, los proveedores de atención médica y las instituciones financieras continúan manteniendo algunos datos de edificios y ocupación en infraestructura controlada. En estos segmentos, los compradores están seleccionando cada vez más modelos de implementación híbrida para que las cargas de trabajo sensibles al cumplimiento normativo permanezcan privadas mientras que las cargas de trabajo menos sensibles se trasladan a entornos de nube pública. Eso crea espacio para los proveedores que pueden admitir opciones de nube, locales y de nube privada alojada sin dividir la experiencia del usuario.

Johnson Controls informó en 2026 que el 63% de los líderes universitarios de Estados Unidos planeaban implementar IA generativa para operaciones y mantenimiento durante el próximo año, añadiendo otra capa de complejidad arquitectónica, ya que los datos de edificios a menudo requieren acceso de baja latencia. El fin programado del mantenimiento de SAP para HCM local a finales de 2027 también está impulsando revisiones de cargas de trabajo adyacentes que benefician a los proveedores de IWMS con rutas de integración en la nube de SAP más sólidas. Los compradores en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo en América del Norte, por lo tanto, no están decidiendo entre flexibilidad y control como objetivos separados. Están pidiendo ambos al mismo tiempo. La diferenciación de los proveedores depende cada vez más de qué tan bien las plataformas pueden satisfacer las necesidades de seguridad y residencia de datos sin renunciar a la escalabilidad o a actualizaciones más sencillas.

Por Tamaño de Empresa: La Demanda de las Pymes se Fortalece a Medida que Mejoran los Modelos de Entrada

Se prevé que las pymes crezcan a una CAGR del 17,41% hasta 2031, convirtiéndolas en la banda de tamaño de más rápido crecimiento en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte. Las grandes empresas todavía mantuvieron el 62,70% de la participación en 2025 porque tienen historiales de implementación más largos, carteras más grandes y un uso más amplio de módulos. El crecimiento está impulsado por mejoras en los precios y el empaquetado en lugar de por una reducción de la demanda entre los compradores más grandes. Los proveedores utilizan cada vez más estructuras SaaS modulares que permiten a los clientes más pequeños comenzar con la gestión de espacios o mantenimiento y agregar más capacidades con el tiempo. La configuración asistida por IA y los conectores prediseñados también están reduciendo el nivel de experiencia técnica interna necesaria para la implementación básica.

Esto importa porque muchos operadores de tamaño mediano todavía gestionan superficies significativas, especialmente en propiedades de múltiples inquilinos, instalaciones de coworking y sistemas de atención médica regionales. Algunas de estas organizaciones también enfrentan los mismos requisitos de divulgación y auditoría que las empresas más grandes, lo que reduce el valor de esperar. En la industria de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte, las pymes se están convirtiendo en una fuente más activa de nuevas incorporaciones de clientes que en ciclos de compra anteriores. La demanda de servicios a menudo se concentra al inicio en este segmento porque las empresas más pequeñas dependen de la implementación liderada por el proveedor desde el principio. Ese patrón ayuda a explicar por qué los servicios están creciendo más rápido que la capa de soluciones principales, incluso mientras las plataformas integradas siguen siendo la base principal de ingresos.

Por Industria de Usuario Final: Salud y Ciencias de la Vida Marca el Ritmo Más Rápido

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 19,12% hasta 2031, convirtiéndola en el grupo de usuarios finales de más rápido crecimiento en el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte. La tecnología de la información y las telecomunicaciones siguieron siendo el mayor sector vertical en 2025 porque el sector opera carteras de oficinas densas y distribuidas que se benefician de la inteligencia centralizada de espacios y activos. La expansión más rápida de la salud está vinculada a una combinación más urgente de requisitos de cumplimiento normativo, mantenimiento y operativos. Las redes hospitalarias y los campus farmacéuticos necesitan registros auditables para la seguridad y el mantenimiento, acceso controlado a los espacios y supervisión coordinada de las instalaciones en amplias huellas físicas. Esas necesidades hacen que los sistemas integrados sean más valiosos a medida que las redes de instalaciones son más complejas.

El BFSI sigue siendo una fuente estable de demanda porque la contabilidad de arrendamientos y la documentación de seguridad física continúan respaldando los casos de uso de gestión de bienes raíces y activos. El gasto del gobierno y el sector público también se está fortaleciendo a medida que los programas de modernización y las necesidades de capital diferido respaldan inversiones más grandes en sistemas de instalaciones. La manufactura industrial, el comercio minorista y el comercio electrónico añaden otra capa de crecimiento, ya que la actividad de distribución y almacenamiento aumenta la importancia de los flujos de trabajo de activos y mantenimiento. El mercado de IWMS en América del Norte está viendo una mayor intensidad de servicios en salud y gobierno que en la mayoría de los sectores comerciales, ya que esos clientes generalmente requieren más personalización para los registros de auditoría, los requisitos de acreditación y la gestión de identidades. Esa diferencia en la complejidad de la implementación es una de las razones más claras por las que los servicios están superando a las soluciones en términos de CAGR.

Análisis Geográfico

Estados Unidos representó el 78,20% del mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte en 2025 y sigue siendo el principal centro de demanda de la región. Este liderazgo refleja la escala de la base de bienes raíces comerciales, un ecosistema de software empresarial maduro y una mayor presión para reemplazar los flujos de trabajo manuales con plataformas auditables. La densidad de sedes corporativas en el área metropolitana de Nueva York y Silicon Valley respalda ciclos de reemplazo más rápidos a medida que los empleadores recalibran las huellas de oficinas para el trabajo híbrido. JLL informó que la brecha de utilización real frente al objetivo de América del Norte se mantuvo en 18 puntos porcentuales en 2026, lo que subraya la necesidad de inversión en herramientas de inteligencia de ocupación y optimización de espacios. El calendario de divulgación climática de California también está convirtiendo a Estados Unidos en la principal zona de comercialización de módulos de sostenibilidad e inteligencia ESG.

Se proyecta que Canadá crezca a una CAGR del 15,94% hasta 2031, la tasa más rápida de la región. El Presupuesto 2025 introdujo el Fondo de Comunidades Fuertes, asignando CAD 51 mil millones (USD 37,4 mil millones) durante 10 años para infraestructura comunitaria, incluidas importantes renovaciones de edificios y trabajos de adaptación climática en instituciones postsecundarias. El informe de educación superior de Gordian de 2026 añade otra capa de apoyo, ya que los retrasos en la renovación de los campus siguen siendo grandes y continúan fomentando la inversión en proyectos de capital y sistemas de ciclo de vida de activos. Los ocupantes tecnológicos canadienses en Toronto, Vancouver y Montreal también están expandiendo programas híbridos estructurados, lo que respalda la demanda de experiencia en el lugar de trabajo y análisis.

México sigue siendo el más pequeño de los 3 mercados nacionales, pero ofrece una trayectoria de crecimiento a largo plazo para el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo en América del Norte. El nearshoring está apoyando la expansión industrial en el corredor del Bajío y en los estados del norte estrechamente vinculados a las cadenas de suministro de Estados Unidos. La demanda todavía está liderada principalmente por multinacionales estadounidenses y canadienses que necesitan flujos de trabajo consistentes de activos y mantenimiento en carteras transfronterizas. Eso significa que la oportunidad actual de México tiene menos que ver con una penetración profunda del IWMS doméstico y más con instalaciones de nueva construcción equipadas con sistemas operativos modernos basados en la nube desde el

Panorama Competitivo

El mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte tiene una alta intensidad competitiva, con un nivel superior moderadamente concentrado y un mercado medio más fragmentado. IBM, Planon Group B.V., MRI Software, Trimble Inc. y Eptura, Inc. compiten en muchas de las mismas áreas funcionales, pero difieren en estrategia de canal, flexibilidad de implementación y alcance del ecosistema. IBM y Trimble se benefician de relaciones más amplias con el software empresarial, mientras que Planon se ha inclinado hacia las vías de co-venta e integración a través de AWS Marketplace y el estatus de Extensión de Solución SAP. Eptura fortaleció su posición en abril de 2026 cuando anunció nuevos flujos de trabajo de IA, análisis en tiempo real y una base de datos compartida en casos de uso de lugar de trabajo e instalaciones. El mismo mes, Eptura fue nombrada Líder en el Cuadrante Mágico de Gartner 2026 para Aplicaciones de Experiencia en el Lugar de Trabajo, lo que respaldó su cambio hacia una posición más amplia de tecnología para el trabajo.

Nuvolo está siguiendo una ruta diferente al construir sobre la plataforma ServiceNow y utilizar la adyacencia de la gestión de servicios de TI para expandirse hacia los flujos de trabajo de lugar de trabajo e instalaciones. Ese enfoque es especialmente relevante en cuentas de atención médica y federales donde ServiceNow ya tiene legitimidad interna e historial de implementación. Facilio se está acercando al mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte desde un ángulo diferente, con capas de agentes de IA que se sitúan sobre los sistemas existentes en lugar de requerir una migración completa. Su Suite de Agentes de IA Autónomos Atom, lanzada en febrero de 2026, fue posicionada para automatizar hasta el 40% del trabajo administrativo repetitivo de instalaciones en las plataformas existentes. Estas estrategias muestran que la competencia se está ampliando más allá del reemplazo clásico de suites hacia la ampliación, la automatización y la adyacencia de plataformas.

El lanzamiento de una plataforma dedicada para operadores de centros de datos en marzo de 2026 es otro ejemplo de cómo los proveedores están apuntando a entornos operativos especializados en lugar de depender únicamente de un posicionamiento amplio y horizontal. El posicionamiento continuo de Maximo y la expansión de IA también respaldan la opinión de que el mantenimiento predictivo y la gestión de energía se están volviendo más centrales para la diferenciación de los proveedores. Los resultados del primer trimestre de 2025 que muestran USD 841 millones en ingresos y un crecimiento de los ingresos recurrentes anualizados orgánicos del 17% apuntan a un impulso sostenido en la actividad de software empresarial que respalda la relevancia del IWMS. En todo el mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte, la oportunidad de espacio en blanco sigue siendo más fuerte en el nivel de las pymes, donde el empaquetado SaaS modular y las rutas de implementación más rápidas están abriendo cuentas que anteriormente estaban fuera del alcance de la adopción a escala completa.

Líderes de la Industria de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte

-

Planon Group B.V.

-

MRI Software LLC

-

Trimble Inc.

-

Eptura, Inc.

-

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Nuvolo introdujo Nuvolo AI, una base de datos conectada para la automatización impulsada por IA que abarca las operaciones de instalaciones y la gestión del lugar de trabajo, integrada directamente en su plataforma IWMS nativa de ServiceNow y dirigida a cuentas empresariales de atención médica, gobierno y ciencias de la vida.

- Abril de 2026: Eptura, Inc. anunció capacidades de plataforma mejoradas en experiencia en el lugar de trabajo, gestión de activos y planificación de espacios, incluidos flujos de trabajo de IA, análisis en tiempo real y una base de datos compartida que vincula la información del lugar de trabajo y las instalaciones; la empresa implementará las funciones hasta julio de 2026.

- Abril de 2026: Eptura, Inc. fue nombrada Líder en el Cuadrante Mágico de Gartner 2026 para Aplicaciones de Experiencia en el Lugar de Trabajo, un reconocimiento formal del cambio de la empresa desde el posicionamiento tradicional de IWMS hacia una plataforma de tecnología para el trabajo más amplia respaldada por IA que sirve a 25 millones de usuarios en 115 países.

- Abril de 2026: Planon Group B.V. incluyó su Solución Integrada de Gestión del Lugar de Trabajo en el Mercado de Amazon Web Services, permitiendo a las organizaciones aplicar los créditos existentes del Programa de Descuento Empresarial de AWS a las compras de Planon y agilizando la adquisición empresarial a través de una infraestructura de facturación en la nube centralizada.

Alcance del Informe del Mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte

El mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte se refiere a plataformas tecnológicas que unifican y optimizan las operaciones del lugar de trabajo mediante la integración de funciones centrales como la gestión de bienes raíces y arrendamientos, la gestión de instalaciones y espacios, la gestión de activos y mantenimiento, la gestión de proyectos de capital, la experiencia en el lugar de trabajo y el análisis, y la inteligencia de sostenibilidad/ESG. Estos sistemas se entregan a través de modelos de implementación en la nube, locales e híbridos, sirviendo tanto a grandes empresas como a pymes en industrias que incluyen BFSI, atención médica, TI y telecomunicaciones, comercio minorista, manufactura, gobierno y otros. El objetivo principal de este mercado es permitir que las organizaciones en Estados Unidos, Canadá y México mejoren la eficiencia operativa, reduzcan costos, mejoren las experiencias de los empleados y del lugar de trabajo, garanticen el cumplimiento normativo y aprovechen los conocimientos basados en datos para la toma de decisiones estratégicas.

El informe del mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte está segmentado por Oferta (Soluciones, [Gestión de Bienes Raíces y Arrendamientos, Gestión de Instalaciones y Espacios, Gestión de Activos y Mantenimiento, Gestión de Proyectos de Capital, Experiencia en el Lugar de Trabajo y Análisis, y Sostenibilidad e Inteligencia ESG] y Servicios), Implementación (Nube, Local e Híbrida), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria de Usuario Final (BFSI, Salud y Ciencias de la Vida, Tecnología de la Información y Telecomunicaciones, Comercio Minorista y Comercio Electrónico, Manufactura Industrial, Gobierno y Sector Público, y Otras Industrias de Usuarios Finales), y Geografía (Estados Unidos, Canadá y México). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Solución | Gestión de Bienes Raíces y Arrendamientos |

| Gestión de Instalaciones y Espacios | |

| Gestión de Activos y Mantenimiento | |

| Gestión de Proyectos de Capital | |

| Experiencia en el Lugar de Trabajo y Análisis | |

| Sostenibilidad e Inteligencia ESG (capa integrada/superpuesta) | |

| Servicios |

| Nube |

| Local |

| Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| BFSI |

| Salud y Ciencias de la Vida |

| Tecnología de la Información y Telecomunicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura Industrial |

| Gobierno y Sector Público |

| Otras Industrias de Usuarios Finales |

| Estados Unidos |

| Canadá |

| México |

| Por Oferta | Solución | Gestión de Bienes Raíces y Arrendamientos |

| Gestión de Instalaciones y Espacios | ||

| Gestión de Activos y Mantenimiento | ||

| Gestión de Proyectos de Capital | ||

| Experiencia en el Lugar de Trabajo y Análisis | ||

| Sostenibilidad e Inteligencia ESG (capa integrada/superpuesta) | ||

| Servicios | ||

| Por Implementación | Nube | |

| Local | ||

| Híbrida | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Industria de Usuario Final | BFSI | |

| Salud y Ciencias de la Vida | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Comercio Minorista y Comercio Electrónico | ||

| Manufactura Industrial | ||

| Gobierno y Sector Público | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el panorama de tamaño para el espacio de sistemas integrados de gestión del lugar de trabajo (IWMS) en América del Norte?

El mercado de Sistemas Integrados de Gestión del Lugar de Trabajo (IWMS) en América del Norte fue valorado en USD 2,55 mil millones en 2025 y se prevé que alcance USD 5,08 mil millones para 2031 a una CAGR del 12,41% durante 2026-2031.

¿Qué segmento lidera el gasto por oferta en América del Norte?

Las soluciones lideraron el gasto con una participación de ingresos del 71,30% en 2025, lo que muestra que los compradores todavía prefieren plataformas unificadas sobre múltiples soluciones puntuales.

¿Por qué el trabajo híbrido sigue siendo un impulsor de demanda importante para las plataformas IWMS?

El trabajo híbrido estructurado ha creado una amplia brecha entre la utilización objetivo y real de las oficinas, lo que aumenta la demanda de análisis de ocupación, herramientas de reserva y mejor planificación de espacios.

¿Qué modelo de implementación está creciendo más rápido en la región?

Se proyecta que la implementación local crezca a una CAGR del 15,27% hasta 2031, principalmente porque los sectores regulados todavía quieren un control más estricto sobre los datos sensibles de instalaciones y ocupación.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que la salud y las ciencias de la vida crezcan a una CAGR del 19,12% hasta 2031 porque los hospitales y los sitios farmacéuticos necesitan controles más sólidos de cumplimiento normativo, mantenimiento y espacios.

¿Qué país ofrece la mayor oportunidad de crecimiento después de Estados Unidos?

Canadá es la geografía de más rápido crecimiento con una CAGR proyectada del 15,94% hasta 2031, respaldada por la inversión en infraestructura, la adopción del lugar de trabajo híbrido y necesidades más estrictas de gobernanza de datos.

Última actualización de la página el: