Tamaño y Participación del Mercado de Software de Gestión de Consultorios Dentales de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de Gestión de Consultorios Dentales de EE. UU. por Mordor Intelligence

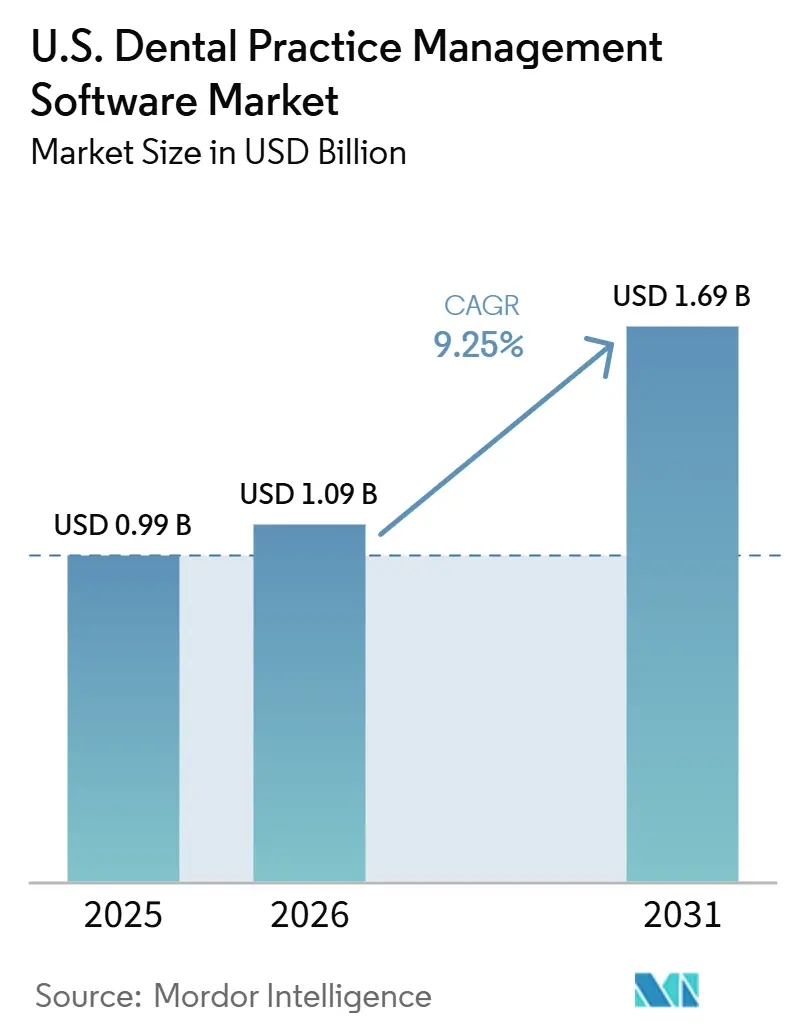

Se proyecta que el tamaño del mercado de software de gestión de consultorios dentales de EE. UU. sea de 0,99 mil millones de USD en 2025, 1,09 mil millones de USD en 2026, y alcance los 1,69 mil millones de USD para 2031, creciendo a una CAGR del 9,25% de 2026 a 2031.

La transición hacia la prestación digital de atención odontológica se está acelerando, con consultorios bajo presión para gestionar reclamaciones, programación, registros de tratamiento, facturación y comunicación con pacientes a través de flujos de trabajo avanzados que superan las capacidades de los sistemas más antiguos. En 2025, el 23,3% de los dentistas en los Estados Unidos invirtió en nuevo software de gestión de consultorios, superando el 20,3% planificado inicialmente, a pesar de los altos gastos generales y las presiones de reembolso.[1]Instituto de Política de Salud de la Asociación Dental Americana, "Estado de la Economía Dental de EE. UU. T4 2025," Asociación Dental Americana, ada.org El crecimiento se está concentrando cada vez más, con los dentistas afiliados a organizaciones de servicios dentales mostrando intenciones de inversión en software más sólidas para 2026 en comparación con los dentistas no afiliados. Esto indica que la expansión a corto plazo en el mercado de software de gestión de consultorios dentales de los Estados Unidos está impulsada principalmente por grupos organizados, migraciones lideradas por proveedores y despliegues estandarizados, en lugar de una demanda generalizada de reemplazo entre clínicas independientes.

Conclusiones Clave del Informe

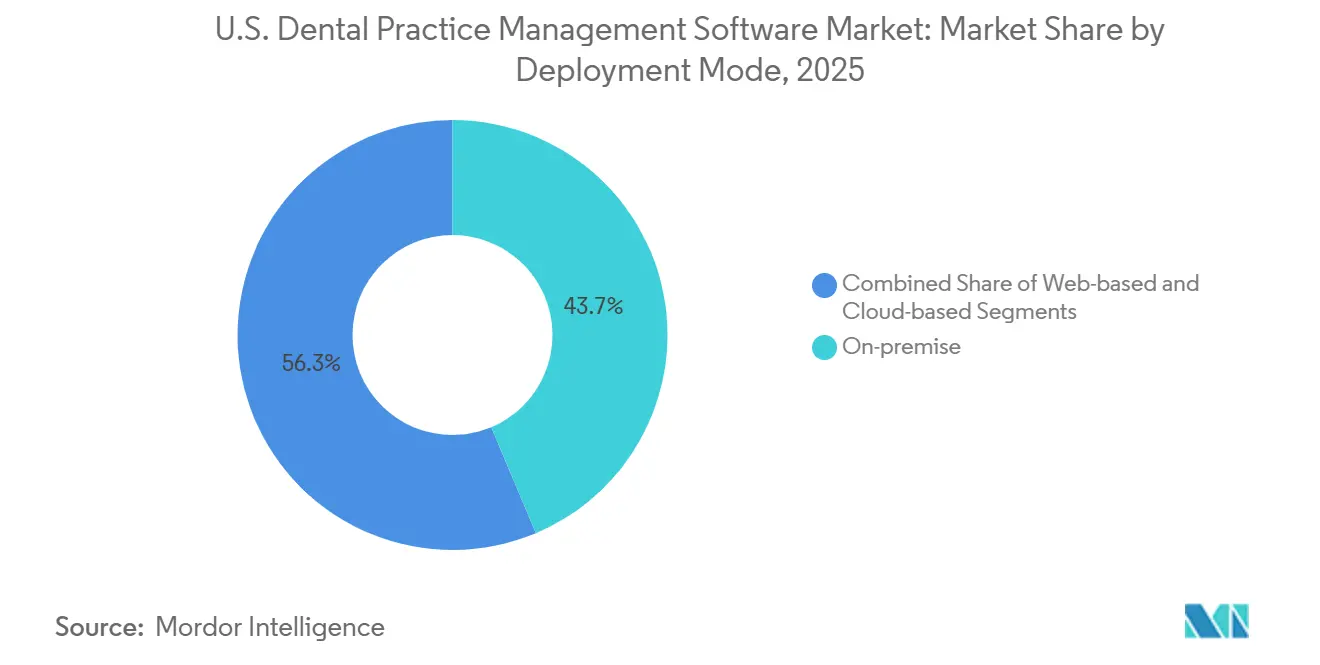

- Por modo de implementación, los sistemas en las instalaciones representaron el 43,65% de los ingresos en 2025, mientras que se proyecta que la implementación basada en la nube se expanda a una CAGR del 11,95% hasta 2031.

- Por modelo de suscripción, los acuerdos de suscripción y SaaS captaron el 59,76% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 10,25% hasta 2031.

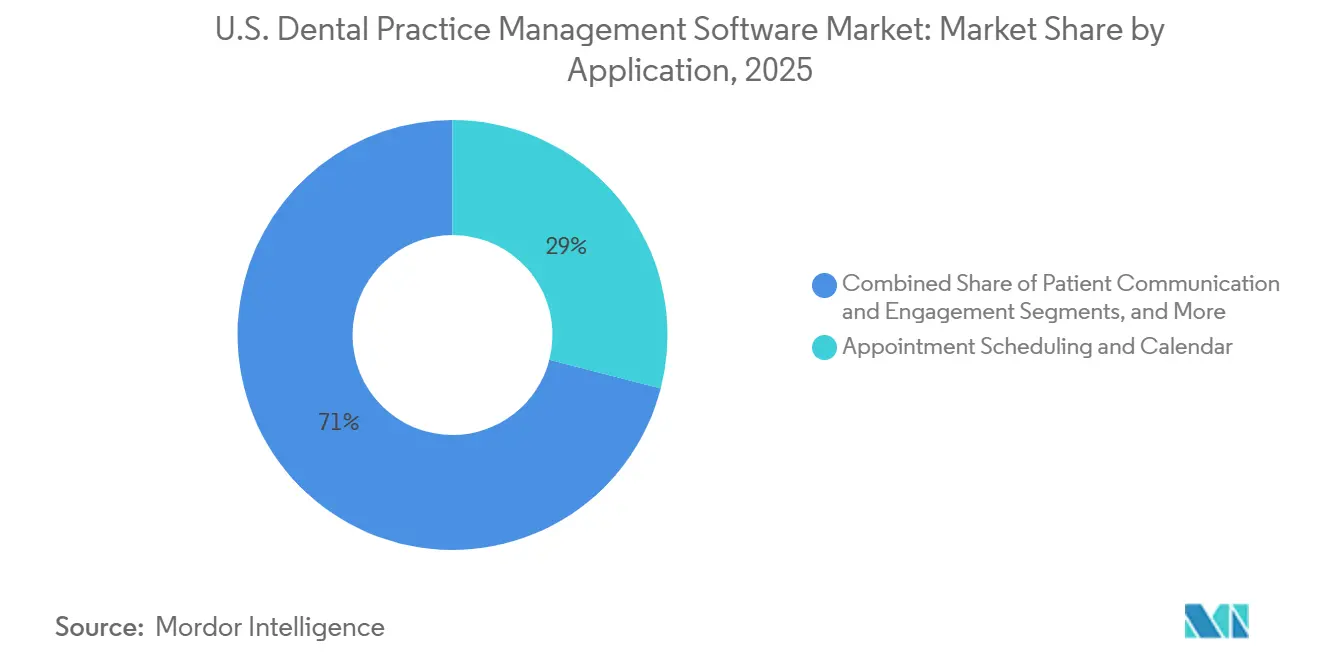

- Por aplicación, las herramientas de programación de citas y calendario representaron el 28,99% de los ingresos en 2025, mientras que se proyecta que los análisis e inteligencia de negocios registren la CAGR más rápida del 12,75% hasta 2031.

- Por usuario final, las clínicas dentales representaron el 82,35% de los ingresos en 2025, mientras que se espera que los hospitales y centros dentales especializados crezcan más rápido a una CAGR del 10,10% hasta 2031.

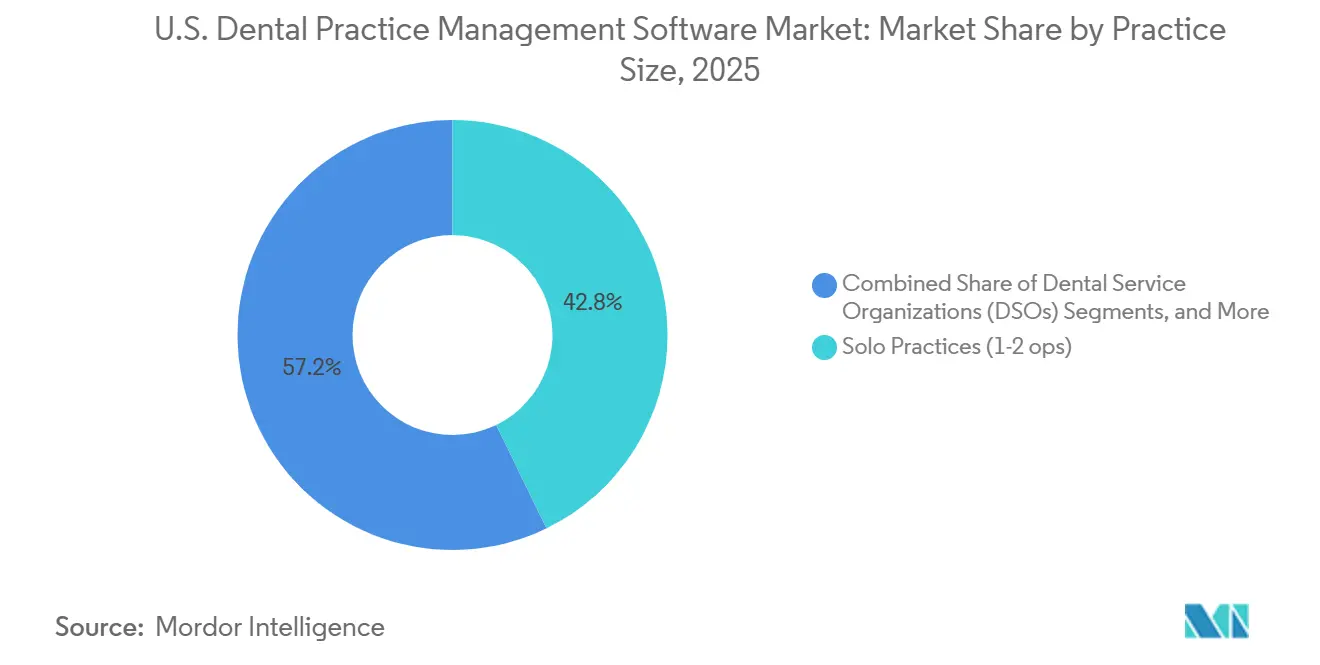

- Por tamaño del consultorio, los consultorios individuales representaron el 42,76% de los ingresos en 2025, mientras que se proyecta que las organizaciones de servicios dentales se expandan a una CAGR del 12,88% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de Gestión de Consultorios Dentales de EE. UU.

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Migración a la nube desde plataformas basadas en servidor hacia plataformas de navegador y nube | +2.0% | Nacional, con ganancias tempranas en los corredores de organizaciones de servicios dentales del Cinturón del Sol y la Costa del Pacífico | Corto plazo (≤ 2 años) |

| Estandarización de organizaciones de servicios dentales y requisitos de visibilidad en múltiples ubicaciones | +1.8% | Nacional, con mayor velocidad en los mercados de adquisición del Cinturón del Sol y el Atlántico Medio | Corto plazo (≤ 2 años) |

| Verificación habilitada por inteligencia artificial, análisis y automatización de flujos de trabajo | +1.5% | Nacional, concentrado en organizaciones de servicios dentales empresariales y consultorios de grupos con múltiples ubicaciones | Mediano plazo (2-4 años) |

| Optimización del ciclo de ingresos bajo presiones de reembolso | +1.3% | Nacional, particularmente agudo en estados con una combinación de pagadores restringida y cambios hacia el pago por servicio | Mediano plazo (2-4 años) |

| Necesidades de intercambio de datos médico-dentales para facturación médica cruzada | +0.8% | Nacional, con adopción temprana en segmentos dentales especializados y dentales hospitalarios | Largo plazo (≥ 4 años) |

| Estandarización del conjunto tecnológico como palanca de valoración de organizaciones de servicios dentales en fusiones y adquisiciones | +0.7% | Nacional, concentrado en plataformas de organizaciones de servicios dentales respaldadas por capital privado que apuntan a la recapitalización | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Migración a la Nube desde Plataformas Basadas en Servidor hacia Plataformas de Navegador y Nube

La migración a la nube desde configuraciones de servidor tradicionales hacia plataformas basadas en la nube está transformando las compras de software en el mercado de software de gestión de consultorios dentales de los Estados Unidos. Las organizaciones que utilizan infraestructura moderna de sistemas de gestión de consultorios en la nube reportan una reducción del 40-55% en los tickets de soporte de tecnologías de la información, una hora menos de inactividad semanal del sistema y un 83% menos de incidentes críticos de tecnologías de la información. Las configuraciones de servidor heredadas pueden costar a las organizaciones dentales entre el 8% y el 12% de los ingresos anuales debido a sistemas desconectados, hardware obsoleto e inconsistencias en tecnologías de la información. Los proveedores de nube están ganando terreno al simplificar las actualizaciones, estandarizar los flujos de trabajo y reducir la dependencia técnica, especialmente para los grupos con múltiples sitios que requieren operaciones centralizadas.

Estandarización de Organizaciones de Servicios Dentales y Visibilidad de Plataformas en Múltiples Ubicaciones

La estandarización de las organizaciones de servicios dentales está impulsando migraciones repetidas en el mercado de software de gestión de consultorios dentales de los Estados Unidos. Los datos muestran que el 29% de los dentistas afiliados a organizaciones de servicios dentales planea invertir en nuevo software en 2026, en comparación con el 16,3% de los dentistas no afiliados. Planet DDS apoyó a 14.500 consultorios para 2025, expandiendo su presencia en organizaciones de servicios dentales con más de 100 ubicaciones a través de asociaciones con Sage Dental, Coast Dental, Altius Dental y Choice Healthcare.[2]Planet DDS, "Perspectivas de la Industria Dental 2026," Planet DDS, planetdds.com Las plataformas preferidas permiten a las organizaciones de servicios dentales consolidar operaciones, ofreciendo vistas unificadas de cobros, utilización y rendimiento de proveedores, creando una trayectoria de crecimiento concentrada para los proveedores empresariales.

Verificación Habilitada por Inteligencia Artificial, Análisis y Automatización de Flujos de Trabajo

La inteligencia artificial se está volviendo integral en el mercado de software de gestión de consultorios dentales de los Estados Unidos, mejorando las tareas administrativas y clínicas diarias. Henry Schein One reportó 191 millones de verificaciones de elegibilidad y 22 millones de formularios digitales asistidos por inteligencia artificial procesados en 2025.[3]Henry Schein One, "Henry Schein One Presenta la Próxima Era de Dentrix Ascend para Organizaciones de Servicios Dentales y Consultorios Enfocados en el Crecimiento," Business Wire, businesswire.com La integración de Pearl con Dentrix Ascend en 2026 introdujo el análisis de radiografías aprobado por la Administración de Alimentos y Medicamentos directamente en los flujos de trabajo, eliminando las barreras de adopción. Planet DDS señaló que el 60% de los consultorios utiliza inteligencia artificial para la verificación de seguros y el procesamiento de reclamaciones, reduciendo los errores administrativos en un 30%. La incorporación de herramientas de inteligencia artificial en los paquetes de suscripción está impulsando la adopción y los ingresos recurrentes.

Optimización del Ciclo de Ingresos bajo Presiones de Reembolso

La optimización del ciclo de ingresos es un impulsor clave para las actualizaciones de sistemas en el mercado de software de gestión de consultorios dentales de los Estados Unidos. De 2023 a 2025, la integración de la gestión del ciclo de ingresos con los sistemas de registros electrónicos de salud dental aumentó un 40%, mejorando la precisión de la facturación y el rendimiento de las reclamaciones. La optimización de la gestión del ciclo de ingresos puede recuperar hasta el 3% de la producción anual perdida por cancelaciones y cobros insuficientes. Con el 35% de los dentistas planeando salir de algunas redes de seguros en 2026, la demanda está aumentando para soluciones integradas que agilicen las verificaciones de elegibilidad, la gestión de reclamaciones y el financiamiento de pacientes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Costos de cumplimiento de privacidad de datos, HIPAA y derecho de acceso | -1.5% | Nacional, más agudo para consultorios individuales y de grupos pequeños sin recursos dedicados de cumplimiento de tecnologías de la información | Corto plazo (≤ 2 años) |

| Migración de datos heredados, reentrenamiento y disrupción del flujo de trabajo | -1.2% | Nacional, más pronunciado en los mercados del Medio Oeste y el Atlántico Medio con alta base instalada en las instalaciones | Corto plazo (≤ 2 años) |

| Interoperabilidad fragmentada con sistemas de registros médicos | -0.8% | Nacional, concentrado en entornos médico-dentales coubicados y centros de salud comunitarios | Largo plazo (≥ 4 años) |

| Fricción del retorno sobre la inversión en consultorios pequeños y fatiga de suscripciones | -0.6% | Nacional, más agudo en los niveles de consultorios individuales (1-2 unidades operativas) y de grupos pequeños (3-9 unidades operativas) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Cumplimiento de Privacidad de Datos, HIPAA y Derecho de Acceso

Los costos de privacidad de datos y cumplimiento siguen siendo una barrera significativa para la adopción en el mercado de software de gestión de consultorios dentales de los Estados Unidos, particularmente para los consultorios individuales y de grupos pequeños sin equipos dedicados de tecnologías de la información o cumplimiento. Los sistemas más antiguos a menudo requieren inversiones adicionales en cifrado, controles de acceso, registros de auditoría y ajustes de flujo de trabajo para manejar de forma segura los datos sensibles de pacientes y reclamaciones. Las grandes organizaciones de servicios dentales pueden distribuir estos costos entre múltiples sitios, mientras que los consultorios independientes deben absorberlos dentro de bases de ingresos más pequeñas. Una sola brecha de datos de atención médica promedia 10,93 millones de USD, manteniendo la ciberseguridad como una prioridad máxima para las organizaciones dentales. Las presiones de cumplimiento impulsan la demanda de reemplazo a largo plazo, pero retrasan las compras a corto plazo para los consultorios con presupuesto limitado.

Migración de Datos Heredados, Reentrenamiento y Disrupción del Flujo de Trabajo

La migración de datos heredados ralentiza la adopción en el mercado de software de gestión de consultorios dentales de los Estados Unidos, ya que los cambios de sistema afectan los historiales de pacientes, archivos de imágenes, registros de reclamaciones y más. Estas transiciones afectan los flujos de trabajo de recepción, clínicos y administrativos, creando desafíos para los consultorios que dependen de operaciones ininterrumpidas. Los dentistas afiliados a organizaciones de servicios dentales están más dispuestos a invertir en nuevo software que los profesionales independientes, ya que los grupos más grandes pueden gestionar mejor las interrupciones temporales. En consecuencia, el crecimiento en este mercado está impulsado principalmente por grupos organizados y migraciones lideradas por proveedores en lugar de reemplazos en consultorios independientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: La Aceleración de la Nube Desplaza las Instalaciones de Servidor Arraigadas

En 2025, los sistemas en las instalaciones representaron el 43,65% del mercado de software de gestión de consultorios dentales de los Estados Unidos, reflejando su presencia arraigada en lugar de la demanda futura de arquitectura de servidor. Se proyecta que las implementaciones en la nube crezcan a una CAGR del 11,95% hasta 2031, superando al mercado en general. Los consultorios y las organizaciones de servicios dentales prefieren los modelos en la nube por el menor mantenimiento de servidores, el acceso remoto simplificado y los flujos de trabajo integrados. Las organizaciones que adoptan entornos de sistemas de gestión de consultorios en la nube reportan menos incidentes de tecnologías de la información, respaldando los beneficios operativos de la migración.

Si bien los sistemas en las instalaciones disminuirán gradualmente, los despliegues empresariales favorecen cada vez más las soluciones en la nube para una incorporación optimizada y flujos de trabajo consistentes. En 2025, las incorporaciones importantes como Sage Dental (140 ubicaciones) y Coast Dental (88 ubicaciones) destacaron la escala de las conversiones a la nube. Los sistemas basados en web ocupan un terreno intermedio en contracción a medida que los compradores se comprometen con plataformas de nube completas o retienen configuraciones más antiguas. Durante el período de pronóstico, los ciclos de reemplazo y las necesidades de tiempo de actividad impulsarán la demanda hacia plataformas con prioridad en la nube.

Por Modelo de Suscripción: El Arraigo del SaaS Refuerza el Crecimiento de Ingresos por Consultorio

Los modelos de suscripción y SaaS captaron el 59,76% de los ingresos de 2025 en el mercado de software de gestión de consultorios dentales de los Estados Unidos, con una CAGR proyectada del 10,25% hasta 2031. Los proveedores ahora agrupan actualizaciones, análisis y herramientas de inteligencia artificial en planes recurrentes, como se observa en el lanzamiento de los paquetes Dentrix Ascend de Henry Schein One en 2026. Los planes de suscripción reducen los costos iniciales para los consultorios y aumentan el valor del contrato de por vida para los proveedores al incorporar funciones adicionales con el tiempo. Los modelos SaaS también permiten la entrega constante de actualizaciones y nuevas funcionalidades, convirtiéndolos en el modelo de ingresos principal.

Por Aplicación: La Programación Ancla la Plataforma Mientras los Análisis Impulsan los Ingresos del Segmento Superior

Las herramientas de programación de citas representaron una participación de ingresos del 28,99% en 2025, enfatizando su papel en las operaciones diarias como la gestión del tiempo en el sillón y la eficiencia de la recepción. Los análisis e inteligencia de negocios, proyectados para crecer a una CAGR del 12,75% hasta 2031, se están volviendo críticos para las organizaciones de servicios dentales que buscan información en tiempo real sobre productividad y desempeño financiero. Las mejoras en las tasas de cancelación y ausencias destacan aún más la demanda de flujos de trabajo más inteligentes de programación y comunicación con pacientes. La integración de imágenes y diagnósticos con la planificación del tratamiento también está ganando terreno, mientras que las herramientas de facturación son cada vez más importantes a medida que más dentistas salen de las redes de seguros.

Por Usuario Final: Las Clínicas Dentales Dominan pero la Demanda Especializada Remodela el Horizonte

Las clínicas dentales representaron el 82,35% de los ingresos de usuarios finales de 2025 en el mercado de software de gestión de consultorios dentales de los Estados Unidos, impulsadas por su papel en la atención ambulatoria. Se proyecta que los hospitales y centros especializados crezcan a una CAGR del 10,10% hasta 2031, reflejando la creciente demanda de entornos de atención compleja. El gasto dentro de las clínicas se está desplazando hacia organizaciones gestionadas por organizaciones de servicios dentales, con el 29% de los dentistas afiliados planeando inversiones en software en 2026 en comparación con el 16,3% de los dentistas no afiliados.

Por Tamaño del Consultorio: Los Consultorios Individuales Lideran por Volumen, las Organizaciones de Servicios Dentales Impulsan la Velocidad Tecnológica

Los consultorios individuales representaron una participación de ingresos del 42,76% en 2025, liderando el mercado de software de gestión de consultorios dentales de los Estados Unidos por volumen. Las organizaciones de servicios dentales, con una CAGR proyectada del 12,88% hasta 2031, están impulsando la adopción tecnológica debido a su escala y necesidad de supervisión centralizada. Los datos de la Asociación Dental Americana muestran que el 41,5% de los dentistas citó los costos generales como el principal desafío para 2026, con los dentistas no afiliados a organizaciones de servicios dentales menos inclinados a invertir en nuevo software. Las funciones avanzadas como los análisis y la automatización de reclamaciones se están extendiendo más rápido entre los grupos más grandes y las organizaciones de servicios dentales.

Análisis Geográfico

El mercado de software de gestión de consultorios dentales de los Estados Unidos está experimentando un fuerte crecimiento en el Cinturón del Sol, impulsado por la expansión de las organizaciones de servicios dentales, el crecimiento de los consultorios y las necesidades de gestión en múltiples ubicaciones. Estados como Texas, Florida, Georgia y Arizona atraen a grandes grupos dentales que requieren programación compartida, gestión centralizada de reclamaciones e informes consistentes en oficinas dispersas. La actualización de enero de 2026 de Planet DDS destaca incorporaciones como Sage Dental, Coast Dental y Altius Dental, que refuerzan su presencia en corredores de alto crecimiento donde la implementación en la nube respalda las operaciones centralizadas.

El Noreste y el Atlántico Medio siguen siendo centros de ingresos clave para el mercado de software de gestión de consultorios dentales de los Estados Unidos debido a las densas redes de consultorios y los complejos entornos de pagadores. Estas regiones demandan facturación robusta, informes y coordinación administrativa. Muchos consultorios de larga data en estas áreas, históricamente dependientes de sistemas basados en servidor, ahora representan un mercado de reemplazo significativo a medida que los despliegues más antiguos envejecen. La base instalada de Henry Schein One de más de 75.000 ubicaciones y aproximadamente 100 millones de reclamaciones procesadas anualmente refleja la continua influencia de las plataformas heredadas.

La adopción nativa de la nube está avanzando en el Oeste Montañoso y la Costa del Pacífico, respaldada por grupos de consultorios que favorecen los flujos de trabajo basados en navegador, las imágenes integradas y las operaciones clínicas conectadas digitalmente. La integración de febrero de 2026 de Henry Schein One de los escáneres iTero de Align Technology con Dentrix, Dentrix Ascend y Dentally demuestra el enfoque en mejorar los flujos de trabajo de imágenes a registros en regiones que priorizan los procesos digitales en el sillón. Los mercados más pequeños y rurales son más lentos en adoptar debido a los desafíos de personal, las presiones de reembolso y las prioridades de control de costos.

Panorama Competitivo

El mercado de software de gestión de consultorios dentales de los Estados Unidos exhibe una naturaleza dual: está moderadamente concentrado a nivel empresarial pero fragmentado entre los consultorios independientes. Numerosos proveedores más pequeños compiten por clientes conscientes del presupuesto con ciclos de actualización más lentos. Henry Schein One lidera con Dentrix y Dentrix Ascend, atendiendo a más de 75.000 ubicaciones y procesando aproximadamente 100 millones de reclamaciones anualmente. La empresa también apoya al 90% de las 50 principales Organizaciones de Servicios Dentales de los Estados Unidos, reforzando su dominio en las adquisiciones de grandes grupos. Planet DDS, el principal competidor nativo de la nube, tiene como objetivo apoyar a 14.500 consultorios para 2025 y tiene el mayor número de clientes de organizaciones de servicios dentales con más de 100 ubicaciones entre los proveedores de nube. El mercado está así liderado por dos actores empresariales, mientras que los proveedores más pequeños atienden a los consultorios independientes con presupuesto limitado.

La competencia ahora se centra en la amplitud del ecosistema, la funcionalidad de inteligencia artificial y la profundidad del flujo de trabajo en lugar de solo la facturación y la programación. En marzo de 2026, Henry Schein One introdujo paquetes Dentrix Ascend escalonados con funciones como Notas de Voz, Verificación de Imágenes y Elegibilidad Pro, incorporando inteligencia artificial en las suscripciones principales.

Planet DDS fortalece su posición a través de la escalabilidad en la nube y las asociaciones estratégicas, extendiendo su plataforma hacia flujos de trabajo financieros y entornos especializados. Su acuerdo plurianual con Synchrony convirtió a CareCredit en la solución preferida de financiamiento de pacientes en Denticon y Cloud 9 Ortho, cubriendo 14.500 consultorios y vinculando la plataforma a los flujos de trabajo de pago, aceptación de tratamientos y pagos. En enero de 2026, Planet DDS expandió su presencia en ortodoncia y odontología con múltiples sitios al agregar clientes como The Smilist, Dental Care Alliance, Sage Dental, Coast Dental, Altius Dental y Choice Healthcare. El mercado está evolucionando hacia la inteligencia artificial, la profundidad de integración, los vínculos de financiamiento y la visibilidad en múltiples ubicaciones, mientras que los proveedores más pequeños siguen dependiendo de los consultorios independientes con menor gasto.

Líderes de la Industria de Software de Gestión de Consultorios Dentales de EE. UU.

-

Carestream Dental LLC

-

Henry Schein One, LLC

-

Patterson Companies, Inc.

-

Planet DDS, Inc.

-

iDentalSoft, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Pearl integró su inteligencia artificial diagnóstica autorizada por la Administración de Alimentos y Medicamentos con Dentrix Ascend, habilitando la detección de patología en radiografías en tiempo real dentro de la interfaz clínica, optimizando los flujos de trabajo y ampliando el acceso a la inteligencia artificial en el mercado dental en la nube de EE. UU.

- Marzo de 2026: Henry Schein One lanzó tres paquetes Dentrix Ascend impulsados por inteligencia artificial: Essentials, Pro y Accelerate, dirigidos a diversos tamaños de consultorios y apoyando colectivamente a más de 48.000 consultorios en EE. UU. con aproximadamente 100 millones de reclamaciones procesadas anualmente.

- Febrero de 2026: Synchrony y Planet DDS ampliaron su asociación, incorporando CareCredit como la solución preferida de financiamiento de pacientes en los flujos de trabajo de programación y pago para 14.500 consultorios en EE. UU.

- Febrero de 2026: Henry Schein One integró los escáneres intraorales iTero de Align Technology con Dentrix, Dentrix Ascend y Dentally, automatizando las importaciones de escaneos en los registros de pacientes y eliminando las cargas manuales para los clientes de América del Norte.

- Enero de 2026: Planet DDS expandió su cartera en 2025 al agregar importantes organizaciones de servicios dentales, incluidas Sage Dental, The Smilist, Coast Dental, Altius Dental y Choice Healthcare, consolidando su liderazgo en la adopción de la nube por parte de organizaciones de servicios dentales con más de 100 ubicaciones.

Alcance del Informe del Mercado de Software de Gestión de Consultorios Dentales de EE. UU.

Según el alcance del informe, el software de gestión de consultorios dentales es una plataforma digital integral que gestiona las operaciones comerciales, administrativas y clínicas de un consultorio dental. Centraliza las tareas diarias como la programación de pacientes, la facturación, las reclamaciones de seguros y el registro clínico en un sistema optimizado.

El mercado de software de gestión de consultorios dentales de EE. UU. está segmentado por modo de implementación, modelo de suscripción, aplicación, usuario final y tamaño del consultorio. Por modo de implementación, el mercado incluye soluciones basadas en web, basadas en la nube y en las instalaciones. Por modelo de suscripción, el mercado está segmentado en licencia perpetua y suscripción/SaaS. Por aplicación, el mercado está categorizado en comunicación y participación del paciente, programación de citas y calendario, facturación y emisión de facturas, gestión de seguros y reclamaciones, planificación del tratamiento y registro clínico, integración de imágenes y diagnósticos, y análisis e inteligencia de negocios. Por usuario final, el mercado está segmentado en clínicas dentales, hospitales y centros dentales especializados, institutos académicos y de investigación, y otros. Por tamaño del consultorio, el mercado está segmentado en consultorios individuales (1-2 unidades operativas), consultorios de grupos pequeños (3-9 unidades operativas), consultorios de grupos grandes (10+ unidades operativas) y organizaciones de servicios dentales. El informe ofrece los tamaños de mercado y pronósticos en términos de valor (USD) para los segmentos anteriores.

| Basado en web |

| Basado en la nube |

| En las instalaciones |

| Licencia Perpetua |

| Suscripción / SaaS |

| Comunicación y Participación del Paciente |

| Programación de Citas y Calendario |

| Facturación y Emisión de Facturas |

| Gestión de Seguros y Reclamaciones |

| Planificación del Tratamiento y Registro Clínico |

| Integración de Imágenes y Diagnósticos |

| Análisis e Inteligencia de Negocios |

| Clínicas Dentales |

| Hospitales y Centros Dentales Especializados |

| Institutos Académicos y de Investigación |

| Otros |

| Consultorios Individuales (1-2 unidades operativas) |

| Consultorios de Grupos Pequeños (3-9 unidades operativas) |

| Consultorios de Grupos Grandes (10+ unidades operativas) |

| Organizaciones de Servicios Dentales |

| Por Modo de Implementación | Basado en web |

| Basado en la nube | |

| En las instalaciones | |

| Por Modelo de Suscripción | Licencia Perpetua |

| Suscripción / SaaS | |

| Por Aplicación | Comunicación y Participación del Paciente |

| Programación de Citas y Calendario | |

| Facturación y Emisión de Facturas | |

| Gestión de Seguros y Reclamaciones | |

| Planificación del Tratamiento y Registro Clínico | |

| Integración de Imágenes y Diagnósticos | |

| Análisis e Inteligencia de Negocios | |

| Por Usuario Final | Clínicas Dentales |

| Hospitales y Centros Dentales Especializados | |

| Institutos Académicos y de Investigación | |

| Otros | |

| Por Tamaño del Consultorio | Consultorios Individuales (1-2 unidades operativas) |

| Consultorios de Grupos Pequeños (3-9 unidades operativas) | |

| Consultorios de Grupos Grandes (10+ unidades operativas) | |

| Organizaciones de Servicios Dentales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de software de gestión de consultorios dentales de EE. UU. para 2031?

Se pronostica que el mercado de software de gestión de consultorios dentales de EE. UU. alcanzará los 1,69 mil millones de USD para 2031 desde los 1,09 mil millones de USD en 2026, creciendo a una CAGR del 9,25%.

¿Qué modelo de implementación está creciendo más rápido en el software de gestión de consultorios dentales de EE. UU.?

La implementación basada en la nube es el modelo de más rápido crecimiento, con una CAGR del 11,95% hasta 2031, mientras que los sistemas en las instalaciones aún representaron la mayor participación de ingresos del 43,65% en 2025.

¿Por qué son importantes las organizaciones de servicios dentales en la adopción de software dental en los Estados Unidos?

Las organizaciones de servicios dentales son el segmento de tamaño de consultorio de más rápido crecimiento con una CAGR del 12,88% hasta 2031, y el 29% de los dentistas afiliados planeó inversión en software en 2026 frente al 16,3% de los dentistas no afiliados.

¿Qué área de aplicación se está expandiendo más rápido en los sistemas de gestión de consultorios dentales?

Los análisis e inteligencia de negocios es la aplicación de más rápido crecimiento con una CAGR del 12,75% hasta 2031, mientras que las herramientas de programación de citas y calendario lideraron los ingresos de 2025 con una participación del 28,99%.

¿Cuál es la mayor barrera para los consultorios dentales más pequeños al cambiar de software?

Los consultorios más pequeños a menudo enfrentan una carga combinada de costos de cumplimiento, disrupción de la migración, necesidades de reentrenamiento y umbrales de retorno sobre la inversión más estrictos, lo que ralentiza las decisiones de reemplazo en comparación con las organizaciones de servicios dentales más grandes.

¿Cómo se están diferenciando los principales proveedores en 2026?

Los principales proveedores están utilizando inteligencia artificial, escala en la nube, integraciones de imágenes, automatización de reclamaciones y asociaciones de financiamiento de pacientes para profundizar el control del flujo de trabajo y mejorar la retención en grupos dentales con múltiples ubicaciones.

Última actualización de la página el: