Tamaño y Cuota del Mercado de Sistemas de Gestión de Consultorios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

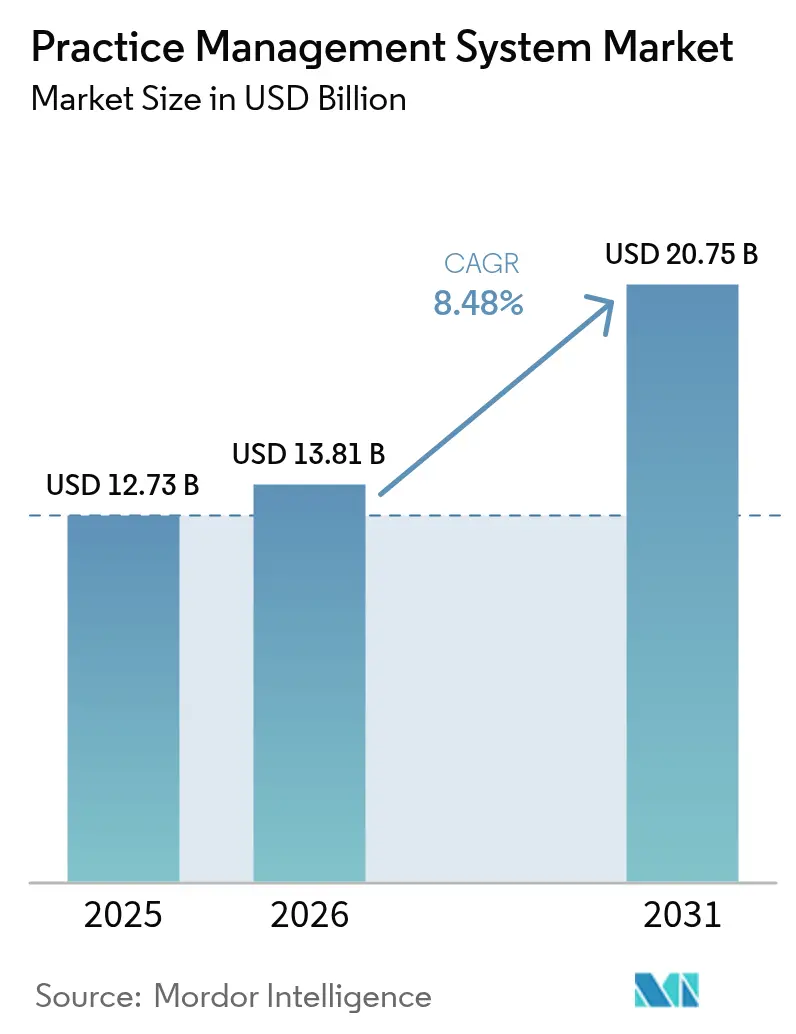

| Tamaño del Mercado (2026) | 13.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Consultorios por Mordor Intelligence

Se espera que el tamaño del mercado de Sistemas de Gestión de Consultorios crezca de USD 12,73 mil millones en 2025 a USD 13,81 mil millones en 2026 y se prevé que alcance USD 20,75 mil millones en 2031 a una CAGR del 8,48% durante 2026-2031. La acelerada digitalización, la persistente escasez de mano de obra y las normas de reembolso cada vez más complejas impulsan a los proveedores a automatizar las tareas de programación, documentación y ciclo de ingresos. La migración a la nube sigue siendo dinámica porque los modelos de suscripción alivian las restricciones de capital y brindan a los equipos de atención distribuida acceso remoto seguro. Las plataformas integradas superan a las herramientas modulares a medida que los contratos basados en valor recompensan el intercambio de datos fluido y la presentación completa de informes de calidad. El impulso competitivo favorece a los proveedores con ecosistemas amplios, profunda experiencia regulatoria e interoperabilidad demostrada, ya que los consultorios buscan un socio capaz de garantizar la viabilidad operativa futura mientras protegen los márgenes.

Conclusiones Clave del Informe

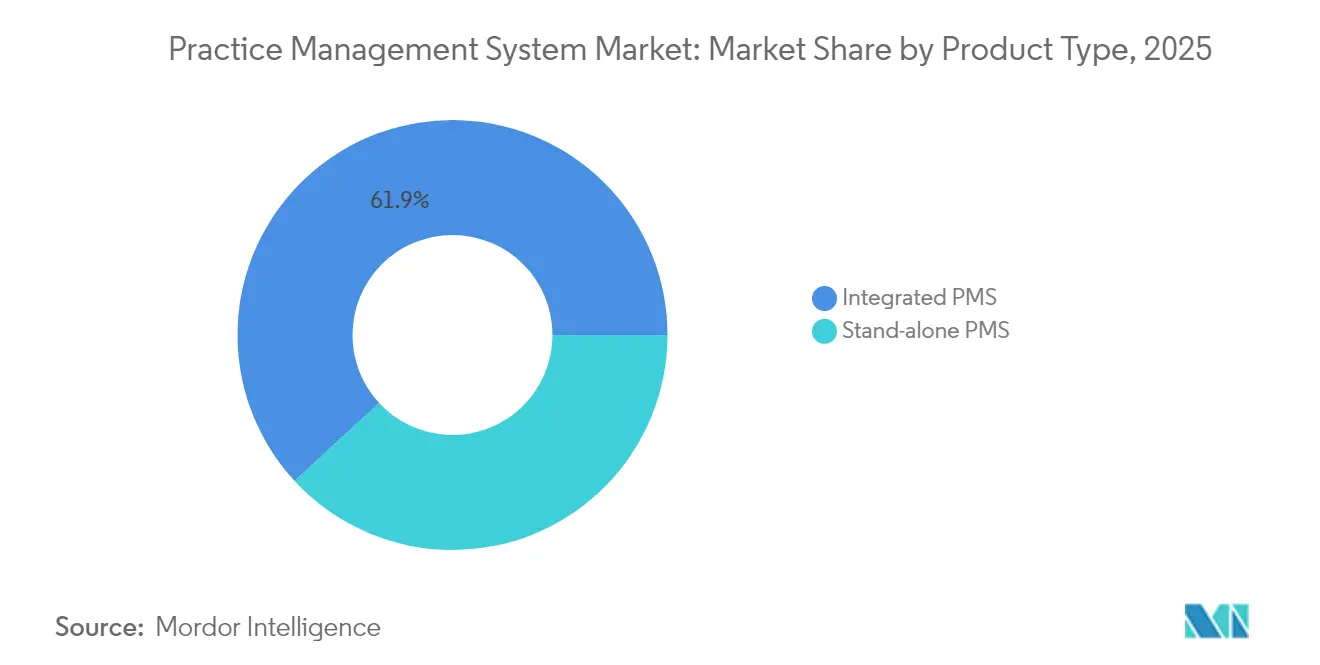

- Por tipo de producto, el Sistema de Gestión de Consultorios Integrado capturó el 61,88% de la cuota de ingresos en 2025, mientras que el mismo subsegmento está proyectado para expandirse a una CAGR del 10,02% entre 2026 y 2031.

- Por componente, el software mantuvo el 69,85% de la cuota del mercado de Sistemas de Gestión de Consultorios en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 9,28% hasta 2031.

- Por modo de implementación, las soluciones basadas en la nube representaron el 56,02% del tamaño del mercado de Sistemas de Gestión de Consultorios en 2025, y se proyecta que el mismo modo registre una CAGR del 9,05% hasta 2031.

- Por funcionalidad, la facturación y la gestión del ciclo de ingresos capturaron el 34,95% de la cuota del tamaño del mercado de Sistemas de Gestión de Consultorios en 2025, mientras que se prevé que la integración de telesalud aumente a una CAGR del 9,41% hasta 2031.

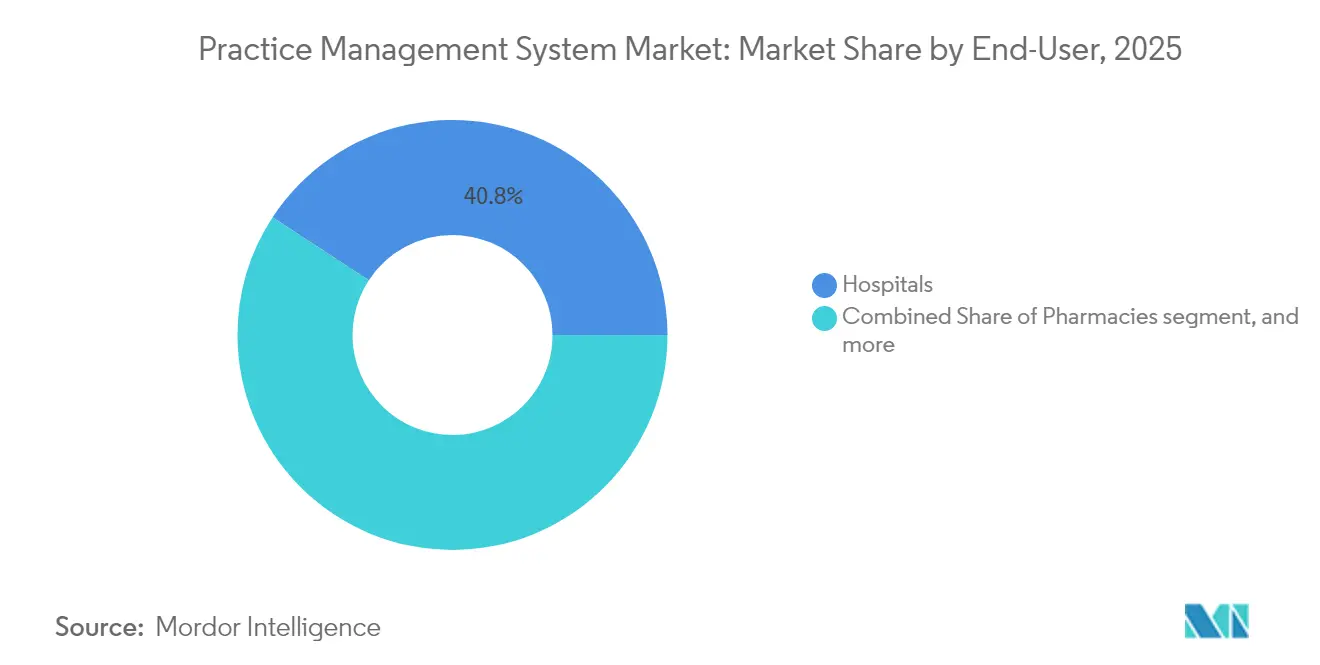

- Por usuario final, los hospitales concentraron el 40,78% de los ingresos en 2025; se proyecta que las farmacias registren la mayor CAGR del 10,08% durante 2026-2031.

- Por tamaño de consultorio, los grupos grandes (más de 20 médicos) representaron el 33,12% de la cuota en 2025, aunque se anticipa que los grupos pequeños alcancen una CAGR del 10,19% durante el mismo período.

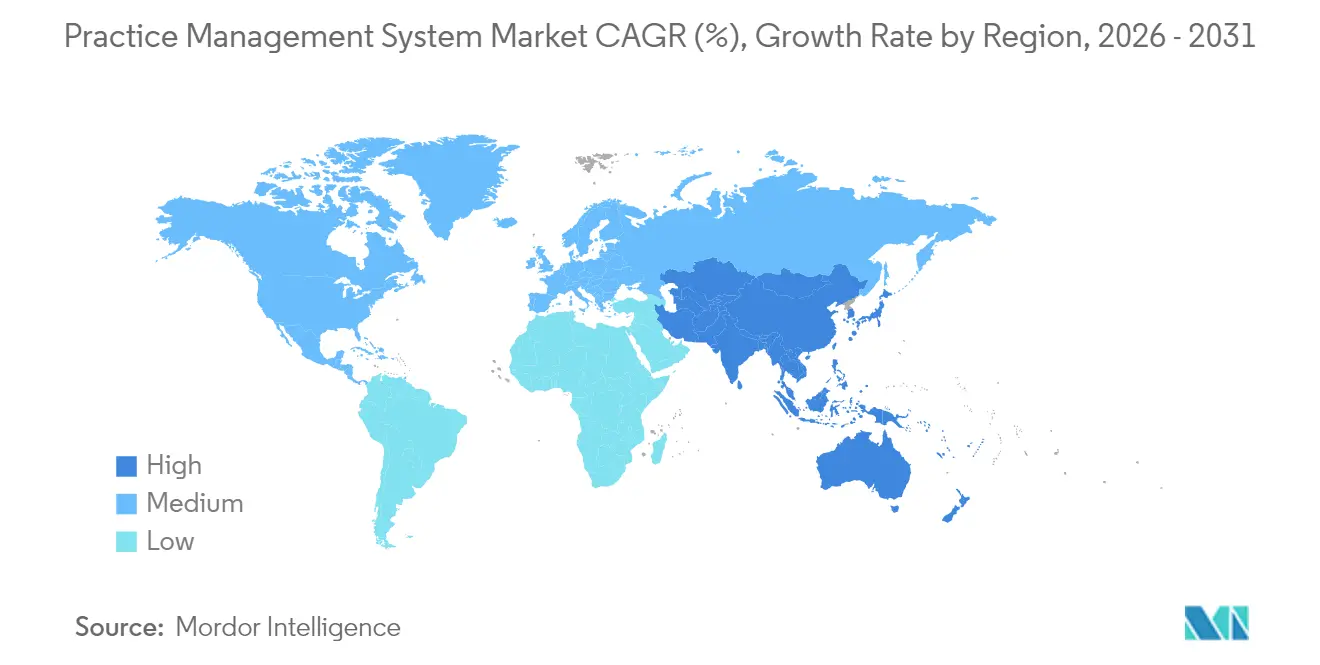

- Por geografía, América del Norte concentró el 41,96% de los ingresos en 2025, mientras que se espera que Asia-Pacífico avance a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Consultorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de eficiencia operativa | +2.1% | Global, concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cumplimiento regulatorio y programas de incentivos | +1.8% | América del Norte como principal mercado, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecimiento de los ecosistemas integrados de TI en salud | +1.5% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de la atención ambulatoria y en consulta externa | +1.2% | Global, acelerada en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Transición hacia modelos de atención basados en valor | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción de inteligencia artificial en el ciclo de ingresos | +0.6% | América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Eficiencia Operativa

El agotamiento profesional de los médicos alcanzó el 63% en 2024 y la rotación del personal administrativo superó el 25%, por lo que los consultorios priorizan la automatización para proteger la capacidad clínica[1]Asociación Médica Americana, "Referencia de Agotamiento Profesional de Médicos 2025," ama-assn.org. Las plataformas modernas reducen la carga de trabajo rutinaria en un 40%, principalmente mediante el registro digital, la verificación de elegibilidad en tiempo real y la autorización previa automatizada. La programación predictiva permite a los consultorios gestionar mayores volúmenes de visitas sin aumentos proporcionales de personal, una ventaja a medida que las tarifas de pago por servicio se estabilizan mientras los gastos operativos aumentan. El estrés laboral en América del Norte y Europa acelera las actualizaciones de plataformas porque la escasez de talento impide el escalado manual de las funciones administrativas. Los proveedores que incorporan IA para la revisión de reclamaciones o el enrutamiento inteligente de tareas ganan cuota de mercado a medida que los consultorios miden los resultados en horas ahorradas en lugar de características enumeradas.

Cumplimiento Regulatorio y Programas de Incentivos

El Sistema de Pago por Méritos de CMS (Centers for Medicare & Medicaid Services) impone ajustes de pago de hasta el 9% vinculados a puntuaciones de calidad, por lo que los consultorios adoptan sistemas capaces de rastrear, validar y transmitir métricas en tiempo casi real[2]Centros de Servicios de Medicare y Medicaid, "Regla Final del Programa de Pago de Calidad 2025," cms.gov. Las plataformas integradas ofrecen puntuaciones un 85% más altas que las herramientas dispersas, lo que se traduce directamente en protección de ingresos. La Ley de Curas del Siglo XXI prohíbe el bloqueo de información y establece plazos estrictos de interoperabilidad, forzando la sustitución de software heredado que no puede proporcionar intercambio de datos basado en FHIR. Las iniciativas estatales como el Programa de Atención Primaria Avanzada de California añaden incentivos adicionales, reforzando la necesidad de una cobertura integral de flujos de trabajo. Las actualizaciones de seguridad de HIPAA elevan aún más la demanda de plataformas con cifrado integrado, registros de auditoría y funciones de autenticación multifactor.

Crecimiento de los Ecosistemas Integrados de TI en Salud

El 78% de los sistemas de salud incluyeron la integración entre sus tres principales prioridades tecnológicas en 2024. FHIR R4 hace que sea práctico conectar la gestión de consultorios, los registros de salud electrónicos, los datos de laboratorio y de imagen, eliminando la entrada redundante de datos y mejorando la coordinación de la atención. Las plataformas capaces de sincronizarse con MyChart de Epic crean poderosos efectos de red porque los pacientes prefieren un único portal para citas, resultados y visitas de telesalud. El flujo de datos bidireccional también sustenta los informes basados en valor, que requieren una estrecha vinculación entre los resultados clínicos y los datos de costos. A medida que aumentan las sanciones por incumplimiento por bloqueo de información, las organizaciones ven cada vez más la sustitución integral de plataformas como un riesgo menor que mantener múltiples interfaces que requieren actualizaciones constantes.

Expansión de la Atención Ambulatoria y en Consulta Externa

Las visitas ambulatorias han aumentado un 15% por año desde 2022, desplazando los ingresos hacia los centros ambulatorios diseñados para procedimientos de alto rendimiento y en el mismo día. Los centros de cirugía ambulatoria abrieron 450 nuevas instalaciones en 2024, cada una de las cuales requiere catálogos de procedimientos, seguimiento de implantes y programación del seguimiento postoperatorio dentro del mismo sistema. Grandes minoristas como CVS y Walgreens amplían los servicios de atención en el punto de venta, exigiendo plataformas capaces de gestionar miles de ubicaciones que al mismo tiempo sean lo suficientemente sencillas para el personal de primera línea. Los grupos de especialidades en dermatología, ortopedia y gastroenterología necesitan plantillas para la codificación específica de procedimientos y análisis de la combinación de casos. La entrega en la nube apoya estas operaciones distribuidas sin necesidad de una inversión informática local considerable, una ventaja crítica a medida que las expectativas de los consumidores se inclinan hacia la conveniencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra en TI en salud | -1.2% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Altos costos de implementación y mantenimiento | -0.8% | Global, con especial afectación a los consultorios pequeños | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad | -0.7% | Global, más pronunciados en entornos de múltiples proveedores | Mediano plazo (2-4 años) |

| Carga de cumplimiento en seguridad y privacidad de datos | -0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra en TI en Salud

Las vacantes no cubiertas en TI en salud superaron las 40.000 en Estados Unidos durante 2024, retrasando muchos lanzamientos a medida que crecían los atrasos en la formación del personal. Los consultorios pequeños carecen de técnicos especializados y dependen de los servicios del proveedor; sin embargo, el 65% de los médicos individuales reportan soporte inadecuado para tareas de optimización[3]Academia Americana de Médicos de Familia, "Brechas de TI en la Práctica Individual 2024," aafp.org. La experiencia en seguridad es especialmente escasa mientras el sector sanitario registra un 45% más de ciberataques que otros sectores, lo que lleva a las organizaciones a externalizar la supervisión a los proveedores de plataformas. Aunque los servicios gestionados alivian la presión, aumentan la dependencia y pueden erosionar el poder de negociación con el tiempo.

Altos Costos de Implementación y Mantenimiento

Las implementaciones de nivel básico comienzan en USD 15.000 por proveedor, mientras que los despliegues empresariales pueden alcanzar USD 200.000 más un 20% en mantenimiento anual. Para los médicos individuales, esas cifras equivalen al 3-5% de los ingresos anuales y frecuentemente requieren financiamiento externo. Los gastos ocultos surgen de la migración de datos, el rediseño de flujos de trabajo y las caídas de productividad durante el cambio, que a veces duplican los presupuestos originales. Aunque las suscripciones en la nube distribuyen el costo en el tiempo, añaden compromisos indefinidos que preocupan a los consultorios que operan con márgenes reducidos. Los módulos avanzados de IA para codificación o análisis tienen tarifas premium que limitan su adopción a pesar de los claros beneficios en eficiencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas Integradas Anclan los Flujos de Trabajo Unificados

Las soluciones integradas concentraron el 61,88% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 10,02% hasta 2031, consolidando su posición como núcleo del mercado de Sistemas de Gestión de Consultorios. Los consultorios se inclinan hacia los conjuntos de un solo proveedor que convergen programación, facturación y datos clínicos, ya que la eliminación de silos reduce el retrabajo, baja los costos de interfaz y mejora las pistas de auditoría. En los contratos basados en valor, la transferencia fluida de datos entre los módulos de registro clínico y de ingresos ayuda a los médicos a conciliar las métricas de resultados con los incentivos de pago sin necesidad de conciliación manual. Los proveedores de ecosistemas como Epic explotan la fidelización del portal de pacientes; las organizaciones que adoptan MyChart dentro de su flujo de trabajo de gestión de consultorios reportan un 25% mayor de participación en el portal y menos inasistencias.

Los módulos independientes siguen siendo atractivos para las especialidades de procedimientos de alto volumen, como la dermatología o la oftalmología, donde las plantillas finamente ajustadas y la captura rápida de cargos superan las transferencias interdepartamentales. Algunos grupos construyen deliberadamente conjuntos de mejores soluciones combinando herramientas de registro especializadas con plataformas de programación empresarial. FHIR R4 reduce la fricción de cambio al estandarizar el intercambio de datos, lo que permite a los especialistas mantener aplicaciones de nicho de alto rendimiento mientras alimentan los datos requeridos a los registros de salud electrónicos del hospital central. Aun así, los plazos de cumplimiento y las preocupaciones por ciberseguridad empujan a muchos rezagados hacia las actualizaciones integradas, una tendencia que probablemente sostendrá un crecimiento de dos dígitos en el mercado de Sistemas de Gestión de Consultorios hasta 2030.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios Impulsan el Valor del Ciclo de Vida

El software dominó con el 69,85% de cuota en 2025, pero los servicios se están acelerando a una CAGR del 9,28% a medida que las implementaciones se vuelven más estratégicas. La conversión desde sistemas en papel o heredados requiere reingeniería de procesos, construcción de interfaces y capacitación del personal de varias semanas que pocos consultorios pueden gestionar internamente. Los servicios de migración a la nube registran una velocidad particular porque el 60% de los consultorios se han comprometido a trasladar las cargas de trabajo principales para 2027. Los proveedores responden con incorporación empaquetada, ajuste de análisis y ciberdefensa gestionada, facilitando la adopción pero expandiendo las tarifas recurrentes.

Los contratos de optimización a largo plazo enfatizan el monitoreo de KPI, la personalización de paneles de control y las actualizaciones periódicas de flujos de trabajo para reflejar los cambios regulatorios. Los consultorios de especialidades con frecuencia adquieren auditorías de codificación y servicios de recuperación de negaciones que prometen un incremento en las cobranzas netas. El repunte en la demanda de servicios significa que la industria de Sistemas de Gestión de Consultorios experimenta un desplazamiento del margen desde las licencias hacia la participación de alto contacto, una dinámica que probablemente ampliará la brecha entre los proveedores de servicio completo y los competidores de solo licencia.

Por Modo de Implementación: La Adopción de la Nube se Convierte en la Opción Predeterminada

Las implementaciones en la nube capturaron el 56,02% de la cuota en 2025 y mantienen una ventaja de CAGR del 9,05% hasta 2031, convirtiendo la entrega por suscripción en la opción modal para el mercado de Sistemas de Gestión de Consultorios. Los grupos con múltiples sedes citan el tiempo de actividad superior, las actualizaciones automáticas y la visibilidad de análisis en tiempo real como los principales atractivos. El teletrabajo de la era pandémica demostró el valor del acceso basado en navegador tanto para los proveedores como para el personal administrativo. Los hospitales con inversión sólida en instalaciones locales aún mantienen servidores locales para cumplir con las políticas internas, pero incluso ellos están trasladando los consultorios auxiliares a la nube del proveedor para ciclos de soporte más rápidos.

Los modelos híbridos surgen para especialidades sensibles a la privacidad; la información de salud protegida reside internamente mientras que la programación o la participación del paciente se ejecutan desde los centros de datos del proveedor. Las consideraciones de cumplimiento ahora ponderan el nivel de cifrado y los acuerdos de socios comerciales con tanto peso como las listas de funciones. En respuesta, los proveedores de nube obtienen certificaciones SOC 2, ISO 27001 e HITRUST, brindando a los responsables de riesgos la tranquilidad necesaria para aprobar el alojamiento externo.

Por Funcionalidad: El Ciclo de Ingresos Domina; la Telesalud Surge

Los módulos de facturación y ciclo de ingresos mantuvieron el 34,95% de cuota en 2025 porque la fricción en el reembolso sigue siendo la mayor amenaza para la solvencia del consultorio. La codificación asistida por IA, la verificación automatizada de elegibilidad y la predicción de negaciones acortan colectivamente el ciclo de efectivo y reducen las cancelaciones. Sin embargo, la integración de telesalud registró la mayor CAGR del 9,41% y seguirá expandiéndose a medida que las visitas virtuales se arraiguen en la atención de rutina. Las plataformas que incorporan la consulta por video dentro del flujo de citas existente superan a las aplicaciones de telesalud independientes, cuyo inicio de sesión separado frustra a los pacientes.

La programación, que anteriormente era un servicio básico, está siendo renovada mediante planificadores de asientos basados en aprendizaje automático que predicen las inasistencias y optimizan la secuencia de turnos para equilibrar la carga de trabajo del personal. La gestión de reclamaciones también evoluciona a medida que los pagadores añaden autorización previa a servicios adicionales, requiriendo una verificación de reglas en tiempo real. La receta electrónica sigue siendo obligatoria pero básica; el crecimiento proviene del soporte de decisiones clínicas adyacente que muestra alternativas de formulario dentro del panel de prescripción, capturando así ingresos de colaboración farmacéutica.

Por Usuario Final: Los Hospitales Mantienen la Escala; las Farmacias se Aceleran

Los hospitales controlaron el 40,78% de los ingresos de 2025 debido al poder de compra empresarial y la necesidad de unificar redes multidepartamentales. Negocian descuentos por volumen y presionan a los proveedores para que se integren con los índices de pacientes maestros de registros de salud electrónicos complejos. Los consultorios ambulatorios propiedad de sistemas de salud con frecuencia heredan el Sistema de Gestión de Consultorios del hospital matriz para mantener visibles los flujos de referencia en un único panel de control. A pesar de su dominio, los presupuestos hospitalarios están bajo escrutinio, por lo que los módulos adicionales se someten a un análisis de retorno sobre la inversión vinculado a los objetivos de margen operativo.

Las farmacias disfrutan de la perspectiva de CAGR más rápida del 10,08% hasta 2031 a medida que las cadenas añaden inmunizaciones, seguimientos de atención crónica y gestión de terapia de medicamentos que requieren colas de citas y facturación a beneficios médicos. Las ubicaciones dentro de los minoristas exigen interfaces simples y centradas en dispositivos móviles que los técnicos de primera línea puedan aprender rápidamente. Los laboratorios de diagnóstico mantienen una demanda estable para el enrutamiento de órdenes y la entrega de resultados, pero su ciclo está ligado al crecimiento general de visitas ambulatorias. Los centros de cirugía ambulatoria invierten fuertemente en la programación perioperatoria, mientras que los consultorios de salud conductual buscan módulos que gestionen los listados de terapia grupal y las medidas de resultados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Consultorio: Los Grupos Pequeños Aprovechan la Nube para Nivelar el Campo

Los grupos grandes de más de 20 médicos mantuvieron el 33,12% de la cuota de ingresos en 2025 porque la escala permite contar con departamentos de TI dedicados y una personalización compleja del sistema. Sin embargo, los grupos pequeños de 2 a 5 médicos registran una vibrante CAGR del 10,19% a medida que mejora la accesibilidad económica y aumenta la presión competitiva. Las suscripciones en la nube reemplazan los desembolsos de capital de seis cifras con tarifas predecibles, lo que permite a los consultorios independientes adoptar automatización de nivel empresarial sin contratar ingenieros. Los propietarios más jóvenes eligen paneles de control compatibles con dispositivos móviles y receta electrónica integrada para promover el equilibrio entre vida laboral y personal, mientras que los médicos más experimentados aprecian que la automatización reduce el registro clínico fuera de horario.

Los grupos de tamaño medio ocupan un terreno estratégico intermedio, capaces de financiar informes robustos pero aún ágiles en la selección de proveedores. Con frecuencia prueban módulos de IA emergentes antes que las grandes instituciones reflejadas en el mercado de Sistemas de Gestión de Consultorios más amplio porque las cadenas de aprobación son más cortas. Los médicos individuales se agrupan cada vez más en microgrupales para compartir costos y preservar la autonomía clínica, lo que impulsa aún más la demanda de los grupos pequeños.

Análisis Geográfico

América del Norte concentró el 41,96% de la cuota en 2025, impulsada por los incentivos federales, la complejidad del seguro privado y un ecosistema de proveedores maduro. Los requisitos de CMS, las actualizaciones de seguridad de HIPAA y la Ley de Curas del Siglo XXI conforman un trío regulatorio que efectivamente exige software moderno para consultorios. Las provincias canadienses también financian proyectos de interoperabilidad; la iniciativa Digital First de Ontario subsidia las actualizaciones y acelera la integración entre los registros de salud electrónicos y los Sistemas de Gestión de Consultorios. La alta inflación salarial intensifica el retorno sobre la inversión en automatización, lo que lleva incluso a los consultorios más pequeños de Estados Unidos a adoptar soluciones en la nube antes que sus pares en el extranjero.

Asia-Pacífico registra una CAGR del 9,12%, la más rápida a nivel global. La hoja de ruta Healthy China 2030 de China financia los vínculos de TI entre hospitales y comunidades, mientras que la Misión de Salud Digital de India establece protocolos nacionales de intercambio de datos que favorecen a los proveedores integrados. Las cadenas de hospitales privados del Sudeste Asiático se expanden regionalmente, estandarizando plataformas en la nube para consultorios transfronterizos. Australia y Corea del Sur son ejemplos de mercados avanzados con receta electrónica obligatoria y cobertura de telesalud, garantizando ciclos de reemplazo constantes.

Europa registra una demanda moderada pero resiliente, respaldada por el RGPD, los mandatos de ePrescripción y la modernización del sistema de salud público. La Ley de Futuro Hospitalario de Alemania asigna 4.000 millones de euros para mejoras digitales, incluida la gestión de consultorios en los centros ambulatorios afiliados. Las reformas del NHS del Reino Unido fomentan que las redes de atención primaria fusionen las funciones administrativas y compartan análisis. Oriente Medio y África muestran una adopción en etapa inicial centrada en instalaciones privadas urbanas. Los estados del Consejo de Cooperación del Golfo financian registros digitales nacionales, mientras que los grupos privados de Sudáfrica implementan Sistemas de Gestión de Consultorios en la nube para atender consultorios de alcance rural dispersos.

Panorama regulatorio

En Estados Unidos, los sistemas de gestión de consultorios operan cada vez más dentro de un perímetro de cumplimiento de TI sanitaria configurado por la certificación de ASTP/ONC y los requisitos de presentación de informes de CMS. La norma final ONC HTI-1 endureció la base de certificación, con USCDI v3 permaneciendo disponible en el Programa de Certificación de TI Sanitaria de ONC a partir del 1 de enero de 2026, y las actualizaciones de interoperabilidad de 2026 avanzando a través de procesos de ONC como el Proceso de Avance de Versiones de Estándares (SVAP). ONC también publicó el conjunto de estándares SVAP 2026 en junio de 2026, incluyendo USCDI v6 y especificaciones actualizadas de HL7 FHIR para su uso por desarrolladores de TI sanitaria certificados a partir del 29 de agosto de 2026. Esto elevando las expectativas sobre los elementos de datos y el intercambio basado en API que los proveedores de PMS deben admitir junto con los flujos de trabajo conectados de EHR.

Las normas del programa de CMS refuerzan aún más las expectativas de presentación de informes de calidad e intercambio de datos. Para el período de desempeño 2026, CMS mantiene formatos específicos de presentación de medidas de calidad clínica electrónica (por ejemplo, QRDA III para médicos elegibles), impulsando a los proveedores hacia una captura de medidas estandarizada y herramientas de exportación. En Europa, los proveedores y fabricantes que operan en varios estados miembros enfrentan una nueva capa de cumplimiento a medida que las obligaciones de la Ley de IA de la UE para sistemas de alto riesgo entran en plazos de aplicación en 2026, aumentando los requisitos de gestión de riesgos, documentación y supervisión humana, en particular para los flujos de trabajo de PMS que incorporan IA para el ciclo de ingresos, la optimización de la programación o la asistencia en la documentación.

Análisis de la cadena de valor

La cadena de valor de los sistemas de gestión de consultorios comienza con el desarrollo y alojamiento del software principal (infraestructura en la nube, controles de ciberseguridad e ingeniería de cumplimiento), y luego pasa a servicios de implementación como migración de datos, configuración, capacitación y optimización continua. Las dependencias ascendentes incluyen organismos de normalización y marcos que rigen la interoperabilidad (por ejemplo, HL7 FHIR y modelos de datos alineados con USCDI) y requisitos de seguridad que dan forma a las inversiones de los proveedores en cifrado, auditabilidad y controles de identidad. Los proveedores también dependen de socios adyacentes de TI sanitaria, incluidas plataformas de EHR, herramientas de participación del paciente y servicios de prescripción electrónica y elegibilidad, para ofrecer flujos de trabajo integrados que requieren los proveedores con múltiples sedes.

En el lado descendente, la distribución y la monetización suelen realizarse mediante ventas empresariales directas a hospitales y grandes grupos, asociaciones de canal para consultorios ambulatorios y especializados, y mercados integrados que simplifican la adquisición basada en integración. Las cámaras de compensación, los proveedores de servicios de ciclo de ingresos y los socios de conectividad con pagadores siguen siendo fundamentales para los flujos de trabajo de reclamaciones, elegibilidad y autorización previa, mientras que las redes de interoperabilidad y los agregadores de API reducen el costo de mantener interfaces punto a punto. La complejidad de la integración en entornos con múltiples proveedores, la carga de acreditación e incorporación durante las puestas en marcha, y la persistente escasez de mano de obra en TI sanitaria son puntos de friccion recurrentes que aumentan la dependencia de los servicios profesionales y las operaciones gestionadas de los proveedores.

Panorama Competitivo

Epic Systems, Oracle Cerner y athenahealth controlan en conjunto aproximadamente el 35% del mercado de Sistemas de Gestión de Consultorios, creando una concentración moderada. La adquisición de Cerner por parte de Oracle por USD 28.300 millones en 2022 dotó a la empresa combinada de profundos recursos para modernizar su cartera ambulatoria y vincularla a plataformas de planificación de recursos empresariales. Epic aprovecha MyChart para consolidar ecosistemas; una vez que un hospital estandariza en Epic, los consultorios afiliados con frecuencia adoptan su Sistema de Gestión de Consultorios para evitar complicaciones de interfaz. Athenahealth contraataca con agilidad centrada en la nube y la incorporación en 2024 del soporte de decisiones Epocrates, configurando un continuo clínico-administrativo.

El nivel medio incluye a NextGen Healthcare, eClinicalWorks y Greenway Health, cada uno en busca de nichos específicos de especialidad. El acuerdo de NextGen de 2024 con Microsoft Azure promete asistencia de codificación con IA y actualizaciones más fluidas. Los disruptores como Olive AI y CareCloud introducen módulos de alta automatización y alcance limitado que se conectan a las plataformas existentes, atrayendo a los consultorios que dudan en realizar un reemplazo total. El cumplimiento de la interoperabilidad sigue siendo el principal campo de batalla competitivo; los proveedores capaces de ofrecer rutas FHIR llave en mano y registros de seguridad demostrados ganan los ciclos de adquisición.

La presión sobre los precios se intensifica porque los consultorios más pequeños sopesan las tarifas de suscripción frente a los reembolsos volátiles. Los proveedores agrupan telesalud, recepción de pacientes y servicios de cámara de compensación para aumentar la fidelización. Las aseguradoras de ciberseguridad ahora auditan la postura de seguridad del proveedor, por lo que las certificaciones como HITRUST e ISO 27001 se convierten en herramientas de marketing. La consolidación probablemente continuará a medida que los grandes actores busquen amplitud vertical y los innovadores más pequeños se asocien para la distribución.

Líderes de la Industria de Sistemas de Gestión de Consultorios

Athenahealth

eClinicalWorks

Greenway Health LLC

Allscripts Healthcare Solutions Inc.

General Electric (GE Healthcare)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La automatización de flujos de trabajo impulsada por la interoperabilidad está generando un espacio más claro en la autorización previa, la presentación de informes de calidad y la admisión de pacientes, donde los consultorios quieren que las funciones de PMS y RCM intercambien datos sin duplicar la entrada. Las acciones de CMS refuerzan esta dirección. En abril de 2026, CMS publicó una norma propuesta para extender los requisitos de autorización previa electrónica a los medicamentos, con un objetivo de implementación para el 1 de octubre de 2027. En paralelo, ONC publicó el ciclo SVAP 2026 en junio de 2026, con uso voluntario por parte de desarrolladores de TI sanitaria certificados a partir del 29 de agosto de 2026. ONC aprobó USCDI v6 y especificaciones actualizadas de HL7 FHIR (incluidos los perfiles Da Vinci), proporcionando una base que los proveedores pueden utilizar para acelerar las funciones de ePA basadas en estándares, remisiones e intercambio de datos dentro de los flujos de trabajo de los consultorios.

Una segunda oportunidad es la habilitación del desempeño listo para el cumplimiento normativo para programas de médicos e intercambio entre múltiples organizaciones. La categoría de Promoción de la Interoperabilidad de MIPS incluye medidas vinculadas a la habilitación del intercambio bidireccional bajo TEFCA utilizando tecnología de EHR certificada. Esa vinculación respalda la demanda de plataformas de PMS que se integran estrechamente con CEHRT, capturan los elementos de datos requeridos y producen exportaciones listas para presentación, como los formatos QRDA III 2026. Los proveedores que alinean sus hojas de ruta de productos con estos programas y estándares específicos pueden diferenciarse mediante una reducción de la carga administrativa (admisión sin papel, captura automatizada de datos e intercambio certificado) y mediante servicios empaquetados que ayudan a los consultorios pequeños y medianos a operacionalizar los nuevos requisitos sin ampliar la plantilla interna de TI.

Desarrollos recientes del sector

- Junio de 2026: athenahealth lanzó más de 80 nuevas funciones nativas de IA en sus capacidades de gestión del ciclo de ingresos. Las actualizaciones profundizan la automatización en los flujos de trabajo de facturación y refuerzan el cambio hacia la ejecución de tareas asistida por IA dentro de las operaciones centrales de los consultorios.

- Abril de 2026: eClinicalWorks anunció soporte de producción para la iniciativa Kill the Clipboard de CMS para habilitar la admisión de pacientes sin papel. El paso alinea su plataforma ambulatoria con los esfuerzos de interoperabilidad y captura de datos respaldados por CMS, reduciendo la friccion en la admisión y mejorando la calidad de la facturación y documentación posteriores.

- Julio de 2024: Aledade y eClinicalWorks se asociaron para mejorar la experiencia de los médicos mediante tecnología de escucha ambiental. La colaboración se centra en la reducción de la carga de documentación e indica una integración más amplia de herramientas ambientales en las plataformas ambulatorias convencionales utilizadas junto con los flujos de trabajo de gestión de consultorios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se mide como los ingresos obtenidos de los sistemas de gestión de consultorios utilizados por las prácticas sanitarias para llevar a cabo las operaciones diarias, como programación, admisión de pacientes, facturación, reclamaciones y presentación de informes, en todos los tipos de implementación y servicios de soporte.

Exclusiones de alcance: excluimos el software de oficina de propósito general y los paquetes de hardware en los que el valor de la aplicación de gestión de consultorios no puede separarse razonablemente.

Descripción general de la segmentación

- Por Tipo de Producto

- Sistema de Gestión de Consultorios Independiente

- Sistema de Gestión de Consultorios Integrado

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Local

- Basado en la Nube

- Híbrido

- Por Funcionalidad

- Programación

- Facturación y Gestión del Ciclo de Ingresos

- Gestión de Reclamaciones

- Receta Electrónica

- Flujo de Trabajo Clínico

- Integración de Telesalud

- Por Usuario Final

- Hospitales

- Farmacias

- Laboratorios de Diagnóstico

- Otros Usuarios Finales

- Por Tamaño de Consultorio

- Individual

- Grupo Pequeño (2-5 médicos)

- Tamaño Medio (6-20 médicos)

- Grupo Grande (más de 20 médicos)

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué características y líneas de gasto se cuentan típicamente como gestión de consultorios, y luego alineando eso con la forma en que los proveedores realmente compran y renuevan estas herramientas. Para fundamentar las señales de adopción y demanda, hicimos referencia a fuentes públicas como los conjuntos de datos de los Centros de Servicios de Medicare y Medicaid de EE. UU., las publicaciones de la Oficina del Coordinador Nacional para TI Sanitaria de EE. UU., las estadísticas sanitarias de la OCDE, las series de gasto sanitario del Banco Mundial y publicaciones seleccionadas de informática sanitaria revisadas por pares.

También utilizamos presentaciones de empresas, presentaciones a inversores, literatura de producto y cobertura de prensa de buena reputación para comprender los modelos de precios (suscripción frente a licencia), los términos contractuales habituales y las tasas de adhesión a servicios. Cuando fue necesario, utilizamos suscripciones financieras de pago para resultados de empresas, inteligencia de noticias, bases de datos de patentes y una base de datos a nivel de envíos de importación y exportación para verificar la actividad de los proveedores y las señales más amplias de gasto en TI. Estas fuentes de investigación documental son ilustrativas y no exhaustivas, y revisamos muchas otras referencias durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para validar qué se cuenta como gestión de consultorios frente a sistemas clínicos adyacentes, y para verificar la adopción según el tamaño del consultorio y el entorno de atención. Hablamos con proveedores de software, socios de canal e implementación, y usuarios finales como administradores de clínicas y equipos de ciclo de ingresos. Las aportaciones se equilibraron entre las principales regiones para que los supuestos no se sesgaran excesivamente hacia un solo modelo de sistema de salud.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 16% | APAC: 50% |

| Nivel medio: 57% | Líderes funcionales/de unidad: 24% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 60% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un modelo descendente en el que los volúmenes de proveedores y consultorios se reconstruyen a partir de métricas de prestación de atención sanitaria, y luego se filtran por penetración de software y cobertura de puestos o sitios pagados para formar el grupo de demanda abordable. Los totales se corroboran con aproximaciones ascendentes selectivas, incluidas divulgaciones de ingresos de proveedores muestreados, verificaciones de canal sobre volúmenes de implementación y ASP multiplicado por usuarios activos estimados, antes de realizar los ajustes finales.

Las entradas clave utilizadas en el modelo incluyen el número de visitas ambulatorias y procedimientos ambulatorios, el número de consultorios médicos y clínicas multi sede, la combinación entre nube e instalaciones locales, la progresión promedio de precios de suscripción y mantenimiento, y las tasas de adhesión a servicios de implementación y soporte. En conjunto, esto explica el volumen, la adopción y los ingresos por consultorio. Para la previsión, se utiliza el análisis de escenarios porque los cambios de política, la presión de reembolso y la consolidación pueden cambiar los ciclos de compra. Las entradas primarias ayudan a definir rangos realistas para la adopción y el crecimiento de precios. Cuando la verificación ascendente está incompleta para geografías más pequeñas, gestionamos las brechas utilizando proporciones regionales basadas en la densidad de proveedores y la intensidad del gasto en TI sanitaria, y luego volvemos a verificar utilizando la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y las variaciones grandes se investigan antes de finalizar los números. Las verificaciones incluyen pruebas de coherencia del crecimiento año tras año, reconciliación de la cuota regional frente a indicadores de adopción, y coherencia entre precio y volumen para que el modelo no dependa de un único supuesto fuerte.

Antes de la aprobación final, el trabajo se revisa por etapas por otro analista, y se activan nuevos contactos cuando un supuesto clave se desvía del rango acordado (por ejemplo, un cambio más rápido hacia suscripciones en la nube o un cambio en la adhesión a servicios). El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes. Justo antes de la entrega, realizamos un nuevo análisis para que los clientes reciban una visión actualizada alineada con las últimas señales públicas.

Dimensionamiento del mercado de sistemas de gestión de consultorios de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de gestión de consultorios a menudo no coinciden, y la dispersión suele explicarse por lo que cada estudio incluye dentro del alcance del producto y qué año se trata como el punto de referencia principal. Las diferencias también aparecen cuando se manejan de manera distinta el momento de la moneda, el tratamiento de la inflación en los precios de suscripción y los supuestos sobre la velocidad del cambio hacia la nube.

La principal brecha proviene de si se incluyen los sistemas clínicos adyacentes y el hardware de TI, y de cómo se dividen los contratos multimodulares entre la administración del consultorio y la documentación clínica. Algunas fuentes también se anclan en 2024 y luego proyectan hacia adelante, lo que puede hacer que la cifra actual parezca más alta en comparación con una vista del año actual 2026.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13,81 mil millones de USD (2026) | |

| Editorial de investigación sectorial A | 14,45 mil millones de USD (2024) | Utiliza 2024 como año base y puede aplicar una captura de ingresos más amplia entre las ofertas agrupadas, lo que puede incorporar más módulos adyacentes al total y elevar el valor principal. |

| Editorial de investigación sectorial B | 15,70 mil millones de USD (2024) | Puede incluir un grupo de usuarios finales más amplio y tratar los ingresos de suites integradas como gestión de consultorios sin separar de manera coherente la documentación clínica y otras líneas de software vecinas. |

La dispersión en la tabla se explica en gran medida por cómo se maneja el alcance de las suites integradas y por la elección del año base para la cifra principal. La principal brecha proviene de excluir los módulos centrados en EHR y los elementos de transferencia de hardware, un tratamiento de alcance aplicado por Mordor Intelligence para que el total permanezca vinculado a los ingresos de programación, facturación, reclamaciones y administración de consultorios que pueden rastrearse y volver a verificarse.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Sistemas de Gestión de Consultorios en 2026?

El tamaño del mercado de Sistemas de Gestión de Consultorios es de USD 13,81 mil millones en 2026 y se proyecta que alcance USD 20,75 mil millones en 2031 a una CAGR del 8,48%.

¿Qué modelo de implementación crece más rápidamente para las plataformas de Gestión de Consultorios?

La entrega en la nube lidera el crecimiento, con una cuota del 56,02% en 2025 y avanzando a una CAGR del 9,05% debido a los beneficios de escalabilidad y acceso remoto.

¿Qué segmento concentra la mayor cuota del mercado de Sistemas de Gestión de Consultorios?

Los conjuntos de productos integrados dominan con el 61,88% de cuota de ingresos porque combinan programación, facturación e informes en una sola plataforma.

¿Por qué los consultorios de grupos pequeños están invirtiendo rápidamente en herramientas de Gestión de Consultorios?

Los grupos pequeños enfrentan escasez de personal y competencia de los sistemas de salud, por lo que adoptan Sistemas de Gestión de Consultorios en la nube a una CAGR del 10,19% para optimizar los flujos de trabajo y mejorar la participación del paciente.

¿Qué región muestra la mayor demanda futura?

Asia-Pacífico registra la CAGR más rápida del 9,12% hasta 2031, impulsada por las iniciativas de digitalización gubernamental en China, India y el Sudeste Asiático.

¿Qué funcionalidad crece más rápidamente dentro de las plataformas de Gestión de Consultorios?

La integración de telesalud registra una CAGR del 9,41% a medida que las visitas virtuales se convierten en un elemento permanente de la atención ambulatoria.

Última actualización de la página el: