Tamaño y Participación del Mercado de Medicamentos Inyectables Estériles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 658.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 943.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

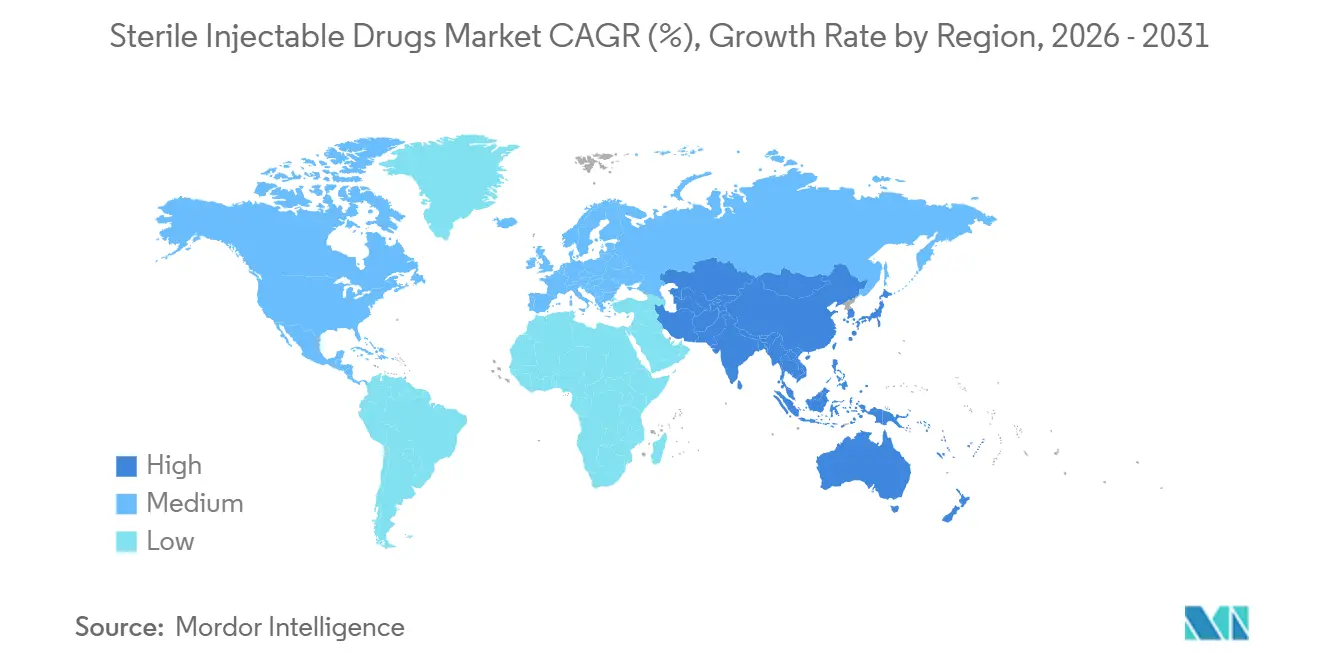

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Inyectables Estériles por Mordor Intelligence

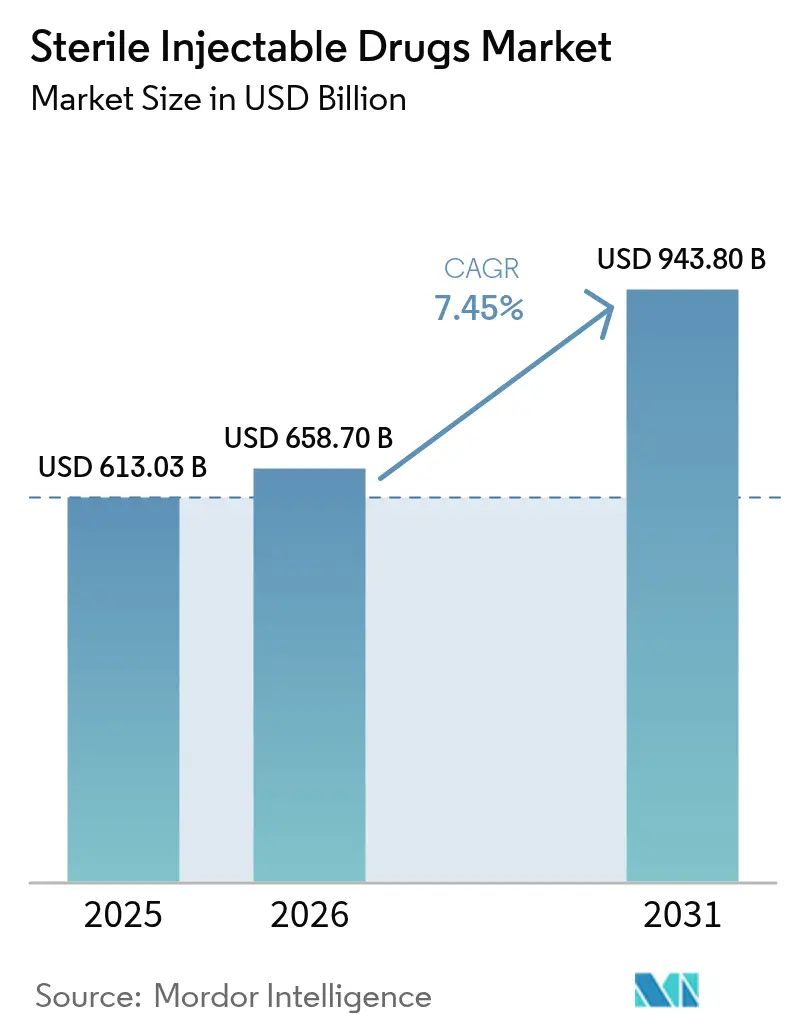

Se proyecta que el tamaño del Mercado de Medicamentos Inyectables Estériles se expanda desde USD 613,03 mil millones en 2025 y USD 658,70 mil millones en 2026 hasta USD 943,80 mil millones en 2031, registrando una CAGR del 7,45% entre 2026 y 2031.

El enfoque competitivo se inclina hacia los biológicos, donde los formatos de moléculas grandes han escalado rápidamente impulsados por las carteras de oncología, enfermedades autoinmunes y enfermedades raras. Al mismo tiempo, las moléculas pequeñas recuperan impulso a través de inyectables complejos y casos de uso en atención aguda. Los anticuerpos monoclonales amplían su ventaja gracias a nuevas indicaciones y la entrada de biosimilares, que amplían el acceso y aceleran la adopción en entornos comunitarios. El envasado y la administración están evolucionando hacia formatos listos para administrar y de uso domiciliario, ya que los hospitales priorizan la reducción de errores y, cuando es clínicamente apropiado, los pagadores trasladan las terapias fuera de los centros de infusión de alto costo. A nivel regional, América del Norte tiene la base de ingresos más significativa, mientras que Asia-Pacífico avanza mediante la expansión de capacidad y una fabricación orientada a la exportación que respalda los mercados regulados.

Conclusiones Clave del Informe

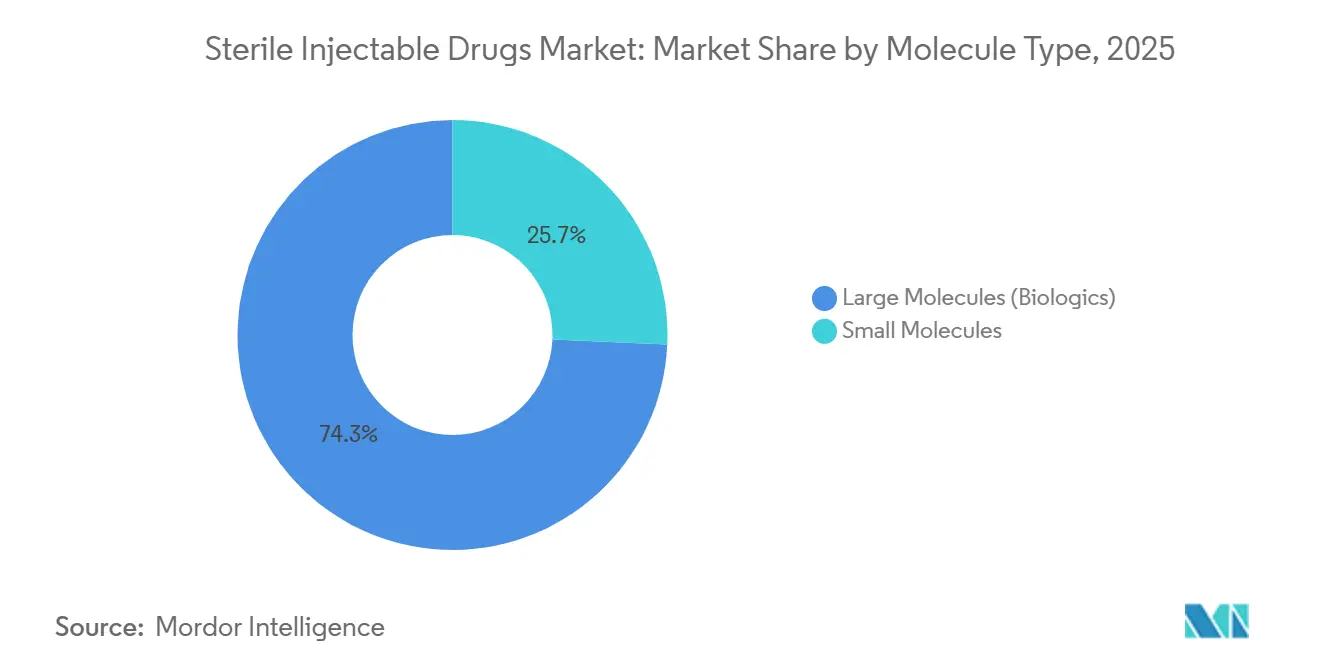

- Por tipo de molécula, los biológicos de moléculas grandes lideraron con una participación de ingresos del 74,30% en 2025, mientras que se proyecta que las moléculas pequeñas se expandirán a una CAGR del 8,30% hasta 2031.

- Por clase de fármaco, los anticuerpos monoclonales representaron el 38,00% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 8,00% hasta 2031.

- Por aplicación, la oncología representó una participación del 44,40% en 2025, mientras que la neurología registrará una CAGR del 11,10% hasta 2031.

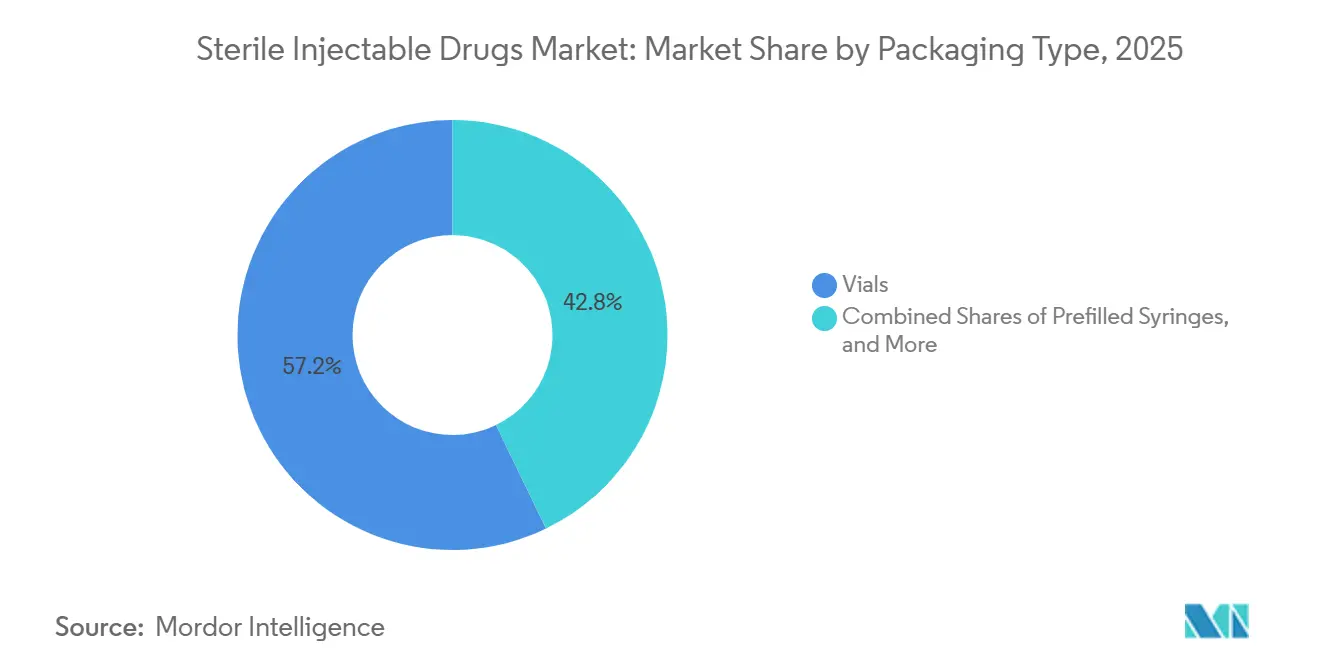

- Por tipo de envase, los viales mantuvieron una participación del 57,16% en 2025, y se espera que las jeringas precargadas registren una CAGR del 9,60% hasta 2031.

- Por vía de administración, la intravenosa representó el 63,20% del volumen de 2025, mientras que se proyecta que la subcutánea crezca a una CAGR del 12,40% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 68,60% en 2025, mientras que las farmacias minoristas avanzan a una CAGR del 15,00% hasta 2031.

- Por geografía, América del Norte capturó el 38,40% de la participación regional en 2025, mientras que Asia-Pacífico se expandirá a una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Inyectables Estériles

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente enfoque en I+D en fármacos anticancerígenos desarrollados mediante biotecnología | +1.2% | Global, con América del Norte y Europa liderando la densidad de ensayos clínicos | Mediano plazo (2-4 años) |

| Rápido crecimiento en jeringas precargadas para biológicos | +0.9% | América del Norte, Europa y Japón; adopción emergente en zonas urbanas de China e India | Corto plazo (≤ 2 años) |

| Mayor externalización en toda la cadena de valor de inyectables | +1.1% | Global, con centros de organizaciones de desarrollo y fabricación por contrato en Asia-Pacífico y Europa del Este | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas que demandan terapias parenterales | +1.5% | Global, especialmente en poblaciones envejecidas de países de la OCDE y creciente prevalencia de diabetes en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Robótica de sistemas cerrados que reduce la contaminación y los fallos de lotes | +0.8% | América del Norte y Europa, con difusión gradual hacia nuevos sitios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Nanosuspensiones liofilizadas que permiten el envío a temperatura ambiente | +0.7% | Mercados emergentes en África, América Latina y el Sudeste Asiático con infraestructura de cadena de frío limitada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Enfoque en I+D en Fármacos Anticancerígenos Desarrollados mediante Biotecnología

La inversión en la cartera de biológicos oncológicos continúa transformando el mercado de medicamentos inyectables, con modalidades de inmuno-oncología y dirigidas que requieren administración parenteral para alcanzar la exposición terapéutica. Las aprobaciones de la FDA de nuevos agentes oncológicos se mantuvieron activas en 2025, reflejando los continuos avances en conjugados anticuerpo-fármaco y biespecíficos que se alinean con las operaciones de llenado-acabado estéril y de alta contención.[1]Administración de Alimentos y Medicamentos de EE. UU., "Información sobre Productos Biosimilares", Administración de Alimentos y Medicamentos de EE. UU., fda.gov

La adquisición de Seagen por parte de Pfizer por USD 43 mil millones subrayó la prima por las plataformas de conjugados anticuerpo-fármaco y fortaleció su franquicia oncológica más amplia, anclada en terapias parenterales dirigidas. Las estrategias de fabricación favorecen cada vez más tamaños de lote más pequeños y mayor potencia, lo que impulsa la demanda de aisladores cerrados y sistemas de un solo uso para mitigar los riesgos de contaminación cruzada sin prolongar los plazos de validación. La tendencia amplía la base direccionable para las organizaciones de desarrollo y fabricación por contrato especializadas que combinan química de conjugación y envasado estéril a escala comercial para patrocinadores que navegan por la comparabilidad analítica compleja. Las aprobaciones de la FDA de construcciones de conjugados adicionales hasta finales de 2024 señalaron la continua maduración de la innovación en enlazadores y cargas útiles, apuntando a lanzamientos comerciales sostenidos durante los próximos años.[2]Administración de Alimentos y Medicamentos de EE. UU., "Información sobre Productos Biosimilares", Administración de Alimentos y Medicamentos de EE. UU., fda.gov

Rápido Crecimiento en Jeringas Precargadas para Biológicos

Las plataformas de jeringas precargadas continúan desplazando a los viales a medida que los sistemas hospitalarios y los proveedores ambulatorios reducen los pasos de reconstitución y los errores de dosificación, buscando estandarizar la administración junto a la cama del paciente y en el hogar. Las agujas con dispositivos de seguridad, las características de conectividad y los formatos de autoinyector integrados están mejorando la usabilidad y la adherencia para las terapias biológicas crónicas. Los reguladores de la Unión Europea y Japón enfatizan los controles de extractables y lixiviables para los componentes de jeringas precargadas, lo que extiende los plazos de desarrollo pero refuerza la calidad en el uso en el mundo real. La captura de datos del dispositivo está creando ciclos de retroalimentación que respaldan el reembolso basado en valor, ya que el momento de la dosis y la persistencia se vuelven medibles en la atención rutinaria. En paralelo, las formulaciones de alta viscosidad con volúmenes más pequeños están ampliando el alcance de la autoadministración, haciendo que los sistemas de jeringas precargadas sean centrales para la administración de terapias en el mercado de medicamentos inyectables.

Mayor Externalización en Toda la Cadena de Valor de Inyectables

Las organizaciones de desarrollo y fabricación por contrato están capturando una mayor parte de la carga de trabajo de llenado-acabado y liofilización a medida que los patrocinadores optan por capacidad modular sin la carga de grandes proyectos de capital. Catalent amplió la liofilización en su sitio de Bloomington, Indiana, para respaldar biológicos y modalidades de próxima generación, y aseguró programas plurianuales que reflejan la demanda sostenida de servicios estériles de extremo a extremo. Los patrocinadores se benefician de los historiales regulatorios establecidos con agencias como la FDA, la EMA y la PMDA, lo que puede agilizar las inspecciones previas a la aprobación y reducir el riesgo de retrasos en el lanzamiento. Los líderes en fabricación de biológicos añaden capacidad en América del Norte, Europa y Asia, reforzando la redundancia de suministro global para inyectables de alto valor. El impulso de la externalización es más visible entre las biotecnológicas de tamaño mediano que escalan rápidamente sobre la base de datos clínicos positivos. Sin embargo, incluso las grandes farmacéuticas están rediseñando sus redes de sitios para priorizar el descubrimiento y la comercialización sobre las operaciones estériles heredadas.

Creciente Carga de Enfermedades Crónicas que Demandan Terapias Parenterales

La prevalencia de la diabetes alcanzó 537 millones de adultos en 2025, con proyecciones que aumentan a 783 millones para 2045, lo que sostiene la demanda de insulinas y terapias incretinas comúnmente administradas por vía subcutánea.[3]Federación Internacional de Diabetes, "Atlas de Diabetes de la Federación Internacional de Diabetes 2025", Federación Internacional de Diabetes, diabetesatlas.org

Las terapias con GLP-1 e incretinas duales registraron fuertes contribuciones de ingresos en 2025 por parte de Novo Nordisk y Eli Lilly, destacando el continuo escalado del suministro y la optimización de dispositivos en formatos de autoadministración. Los entornos agudos mantienen un uso constante de anticoagulantes inyectables y otros agentes cardiovasculares, ya que las cargas de casos hospitalarios para procedimientos y eventos coronarios se mantienen elevadas. Las enfermedades autoinmunes están cambiando cada vez más hacia biológicos subcutáneos, lo que reduce la carga sobre los centros de infusión y permite una dosificación consistente en el hogar para una mejor persistencia. La población envejecida, combinada con la creciente incidencia de enfermedades crónicas, sustenta el crecimiento constante en inyectables de oftalmología, osteoporosis y manejo del dolor que dependen de vías parenterales para su eficacia.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos gastos en la gestión de inventario estéril | -0.6% | Global, con presión aguda en América del Norte y Europa debido a los costos de cumplimiento regulatorio | Corto plazo (≤ 2 años) |

| Disponibilidad de vías alternativas de administración de fármacos | -0.5% | América del Norte y Europa, donde las tecnologías orales y transdérmicas están más avanzadas | Mediano plazo (2-4 años) |

| Escasez global de viales y tapones de grado farmacéutico | -0.8% | Global, con cuellos de botella concentrados en las cadenas de suministro de Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Volatilidad impulsada por aranceles en los costos de importación de ingredientes farmacéuticos activos estériles | -0.4% | América del Norte y Europa importando desde China e India; impacto inverso en las naciones exportadoras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Gastos en la Gestión de Inventario Estéril

La gestión de inventario estéril eleva los costos en almacenamiento, transporte validado y monitoreo de temperatura, todos los cuales deben cumplir con estrictos requisitos de cumplimiento. Las prácticas justo a tiempo ayudan a reducir los costos de mantenimiento, pero aumentan el riesgo de desabastecimiento para productos huérfanos de pequeño volumen y oncológicos sujetos a demanda variable. Las inversiones en cadena de frío se están extendiendo hacia la entrega de última milla y la atención domiciliaria, lo que aumenta la complejidad de la serialización y los controles de cadena de custodia para biológicos de alto valor. Las soluciones digitales de rastreo y trazabilidad ofrecen mejor visibilidad, pero requieren estándares de datos e interoperabilidad que aún están evolucionando en las redes. En general, estos factores pesan sobre los márgenes y complican las estrategias de cumplimiento en el mercado de medicamentos inyectables, donde la esterilidad y el control de temperatura no son negociables.

Disponibilidad de Vías Alternativas de Administración de Fármacos

Las tecnologías orales que incorporan potenciadores de permeación y portadores de nanopartículas continúan expandiéndose hacia categorías históricamente dominadas por los inyectables, particularmente en enfermedades crónicas donde la facilidad de uso es importante. Los sistemas transdérmicos para el dolor y la terapia hormonal proporcionan una exposición en estado estacionario y reducen los picos y valles asociados con las inyecciones, lo que puede mejorar la satisfacción del paciente. Las terapias inhaladas han recuperado atención con dispositivos modernos, y las opciones de control en el momento de las comidas, como la insulina inhalada, muestran el potencial de un inicio más rápido en casos seleccionados. Las poblaciones pediátricas y geriátricas, donde la aversión a las agujas y las limitaciones de destreza son comunes, tienden a preferir las vías no invasivas cuando la eficacia es equivalente. Al mismo tiempo, muchos biológicos aún enfrentan límites de biodisponibilidad con formatos orales y transdérmicos, por lo que las indicaciones principales que requieren un inicio rápido y una dosificación precisa continúan dependiendo de la administración parenteral. El equilibrio entre conveniencia y rendimiento clínico mantiene la presión competitiva sobre el mercado de medicamentos inyectables, al tiempo que preserva un papel firme para los inyectables en la atención aguda y especializada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: El Dominio de los Biológicos Enmascara el Resurgimiento de las Moléculas Pequeñas

Los biológicos de moléculas grandes mantuvieron el 74,30% de la participación del mercado de medicamentos inyectables en 2025, mientras que se proyecta que las moléculas pequeñas crezcan más rápido a una CAGR del 8,30% hasta 2031 a medida que los inyectables complejos tienen un uso más amplio. Las moléculas pequeñas se benefician de ciclos de desarrollo más cortos y menor intensidad de capital para la filtración estéril y el llenado en comparación con el cultivo de células de mamíferos y la purificación posterior. Los biológicos continúan obteniendo precios premium debido a la diferenciación clínica, pero la entrada de biosimilares está ampliando el acceso y acelerando los cambios en los formularios. Muchas indicaciones impulsadas por hospitales aún dependen de inyectables de moléculas pequeñas para un inicio rápido y una farmacocinética predecible en cuidados críticos. La diversidad de la cartera en ambas categorías garantiza un mercado de dos velocidades en el que los biológicos de alto valor coexisten con los genéricos de alto volumen en los canales hospitalarios y minoristas.

Por Clase de Fármaco: Los Anticuerpos Monoclonales Lideran, la Insulina Enfrenta Disrupciones

Los anticuerpos monoclonales representaron el 38,00% de la participación del mercado de medicamentos inyectables en 2025 y están en camino de crecer a una CAGR del 8,00% hasta 2031, impulsados por la adopción ampliada en oncología e inmunología. Las terapias génicas han comenzado a desplazar la profilaxis rutinaria en indicaciones hematológicas seleccionadas, incluida la hemofilia A, donde se ha aprobado un tratamiento único. Las hormonas peptídicas mantienen su uso en endocrinología especializada y fertilidad, mientras que los agentes GLP-1 e incretinas duales reconfiguran las vías de atención de la diabetes hacia resultados de peso y cardiometabólicos. Los patrones de uso de insulina están evolucionando a medida que las incretinas asumen un papel más importante en la diabetes tipo 2, con innovación en dispositivos y formulaciones avanzando en ambos frentes. Los originadores y los desarrolladores de biosimilares se enfrentan a un entorno que recompensa la administración diferenciada, la persistencia mejorada y una propuesta de valor clara en los resultados.

Por Aplicación: La Oncología Lidera, la Neurología Surge

La oncología representó el 44,40% de los ingresos en 2025, impulsada por biológicos dirigidos y regímenes de combinación que dependen de vías intravenosas y subcutáneas para la exposición sistémica. Los principales agentes oncológicos ahora están disponibles en entornos neoadyuvantes y adyuvantes para mejorar la supervivencia libre de eventos y reducir las recaídas, ampliando la población elegible para tratamiento. La neurología avanza a una CAGR del 11,10% hasta 2031 a medida que las terapias modificadoras de la enfermedad en esclerosis múltiple y los nuevos enfoques en Alzheimer y migraña favorecen la administración parenteral para una exposición confiable al sistema nervioso central. La atención cardiovascular estabiliza la demanda con anticoagulantes y otros inyectables vinculados a entornos de procedimientos y eventos agudos.

Por Tipo de Envase: Los Viales se Mantienen, las Jeringas Precargadas se Aceleran

Los viales mantuvieron el 57,16% de la participación de envasado en 2025, basándose en su flexibilidad de preparación y economía para el uso multidosis en farmacias hospitalarias. Los viales listos para usar y las concentraciones estandarizadas están ganando terreno para reducir la carga de trabajo de la farmacia y minimizar el riesgo de contaminación durante la preparación. Las jeringas precargadas están creciendo a una CAGR del 9,60% hasta 2031 a medida que los fabricantes buscan reducir los pasos de dosificación y apoyar la autoadministración sin sacrificar la precisión de la dosis. Los cartuchos y ampollas siguen siendo importantes en insulina, epinefrina y anestesia, donde la portabilidad y la fiabilidad son vitales.

Por Vía de Administración: La Intravenosa Domina, la Subcutánea Asciende

Las vías intravenosas representaron el 63,20% del volumen de administración en 2025, reflejando los protocolos clínicos establecidos en medicina de urgencias, cirugía, oncología y cuidados intensivos. La infraestructura construida en torno a bombas de infusión, centros y personal crea inercia para las formulaciones intravenosas establecidas. La administración subcutánea es la vía de más rápido crecimiento, con una CAGR del 12,40% hasta 2031, habilitada por formulaciones de alta concentración y coformulaciones con hialuronidasa que amplían el volumen de dosis factible. Los inyectores corporales y los autoinyectores accionados por resorte o motor ayudan a los pacientes a gestionar regímenes crónicos en casa sin visitas a la clínica.

Por Canal de Distribución: Las Farmacias Hospitalarias Lideran, el Comercio Minorista se Expande

Las farmacias hospitalarias representaron el 68,60% de la distribución en 2025 debido a la concentración de la demanda en inyectables de atención aguda, quimioterapia y biológicos para pacientes hospitalizados que requieren supervisión clínica inmediata. Las compras grupales estandarizan los precios y garantizan la continuidad del suministro para los formularios que gestionan clases de alto volumen como antibióticos y anestésicos. Las farmacias minoristas y especializadas son el segmento de más rápido crecimiento, con una CAGR del 15,00% hasta 2031, a medida que los pagadores trasladan la atención a la farmacia para biológicos seleccionados y amplían la administración domiciliaria cuando es clínicamente apropiado. El soporte de cadena de frío, la educación del paciente y los programas de adherencia se están extendiendo más allá de los proveedores especializados hacia redes minoristas más amplias.

Análisis Geográfico

América del Norte capturó el 38,40% de la participación regional en 2025, impulsada por un mayor gasto per cápita, una fuerte adopción de especialidades y un entorno de reembolso favorable para inyectables innovadores. Los patrones de utilización en Estados Unidos y la cobertura para productos administrados por médicos respaldan el crecimiento de productos originadores y biosimilares en oncología e inmunología. Canadá aplica evaluaciones de tecnología sanitaria más restrictivas que prolongan el tiempo de acceso a nuevas terapias, aunque aún permite una adopción significativa de biosimilares provincia por provincia. Las inversiones hospitalarias de México y la cobertura ampliada continúan ampliando el acceso a inyectables estériles en categorías terapéuticas esenciales.

Europa mantiene la segunda mayor participación con vías coordinadas que permiten la entrada de biosimilares, la licitación competitiva y el amplio acceso de los pacientes a lo largo del tiempo. La experiencia de la Agencia Europea de Medicamentos con los biosimilares ha ayudado a normalizar el cambio y la competencia de precios en las clases de oncología e inmunología. Se prevé que Asia-Pacífico crezca a una CAGR del 8,03% hasta 2031, impulsada por la expansión de capacidad y la fabricación orientada a la exportación que abastece a los mercados regulados. India y China amplían las capacidades de fermentación y llenado-acabado para respaldar los contratos de organizaciones de desarrollo y fabricación por contrato y el acceso local a terapias oncológicas y crónicas.

El envejecimiento demográfico de Japón sostiene un alto uso de biológicos, aunque la prescripción conservadora y los plazos de revisión más largos ralentizan la adopción de nuevas clases. Oriente Medio y África, incluidos los países del Consejo de Cooperación del Golfo, invierten en fabricación local y capacidad hospitalaria para reducir la dependencia de las importaciones y mejorar la resiliencia del suministro. América del Sur ve concentración en Brasil y Argentina, con adquisiciones públicas que enfatizan vacunas y antimicrobianos esenciales y vías en evolución para biológicos especializados. En todas las regiones, las estructuras de política y adquisición dan forma al precio y al acceso, aunque la cartera global y las inversiones en fabricación continúan respaldando una adopción constante en el mercado de medicamentos inyectables.

Panorama Competitivo

El mercado de medicamentos inyectables muestra una consolidación moderada, con las 10 principales empresas manteniendo una participación mayoritaria en 2025, mientras que una gran cola de genéricos, nuevos participantes de biosimilares y organizaciones de desarrollo y fabricación por contrato compiten en costo, velocidad y flexibilidad. Los innovadores están añadiendo o asegurando capacidad de llenado-acabado e invirtiendo en análisis de procesos para una calidad más consistente y liberación en tiempo real. Las organizaciones de desarrollo y fabricación por contrato amplían la liofilización, el llenado de alta velocidad y la conjugación para respaldar tanto a las biotecnológicas emergentes como a las grandes farmacéuticas, anclando la redundancia global para productos estériles de alto valor. La competencia de biosimilares sigue siendo fuerte en anticuerpos monoclonales y otras clases, respaldada por marcos regulatorios maduros y una mayor aceptación por parte de los pagadores en los principales mercados.

Los movimientos emblemáticos definen el ciclo actual. Pfizer adquirió Seagen para profundizar sus capacidades en conjugados anticuerpo-fármaco e integrar la tecnología de enlazadores en una cartera oncológica más amplia. Las plataformas subcutáneas habilitadas por enzimas de Halozyme permiten la dosificación de grandes volúmenes y amplían las opciones de autoadministración para biológicos tradicionalmente confinados a salas de infusión. Los principales proveedores de dispositivos y componentes están priorizando plataformas con dispositivos de seguridad y conectadas para mejorar la usabilidad y respaldar el seguimiento de la adherencia. La calidad sigue siendo un diferenciador competitivo clave, ya que las observaciones de fabricación y las acciones de cumplimiento pueden interrumpir el suministro del mercado y abrir ventanas para los competidores.

Líderes de la Industria de Medicamentos Inyectables Estériles

Novo Nordisk A/S

Amgen Inc.

Gilead Sciences Inc.

GSK plc

Baxter International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: PAI Pharma adquirió estratégicamente Nivagen Pharmaceutical, con sede en California, incluida su cartera de inyectables estériles listos para usar, para mejorar sus capacidades de producción de medicamentos inyectables. Esta adquisición refleja la evolución estratégica de PAI y su compromiso con el fortalecimiento de la fabricación farmacéutica nacional.

- Enero de 2026: Eli Lilly anunció una inversión de USD 5.300 millones para ampliar la capacidad de fabricación de tirzepatida en Carolina del Norte, añadiendo procesamiento aséptico robótico y nuevas líneas de llenado-acabado para atender el crecimiento esperado.

- Septiembre de 2025: Apiject Systems, Corp. anunció la presentación de su Solicitud de Nuevo Medicamento (NDA) ante la Administración de Alimentos y Medicamentos (FDA) para el primer medicamento inyectable del mundo que aprovecha la tecnología patentada de jeringa de plástico precargada de dosis única y uso único de Apiject.

Alcance del Informe Global del Mercado de Medicamentos Inyectables Estériles

Según el alcance del informe, los medicamentos inyectables estériles se introducen en el cuerpo con una jeringa y aguja. Estos medicamentos se utilizan para tratar diversas enfermedades y trastornos. El mercado de medicamentos inyectables estériles está ganando importancia en hospitales y clínicas, con un número creciente de biológicos, conjugados anticuerpo-fármaco y anticuerpos monoclonales en desarrollo, así como varios medicamentos inyectables en ensayos clínicos a nivel mundial.

El mercado de medicamentos inyectables estériles está segmentado por tipo de molécula, clase de fármaco, aplicación, tipo de envase, vía de administración, canal de distribución y geografía. Por tipo de molécula, el mercado está segmentado en moléculas pequeñas y moléculas grandes. Por clase de fármaco, el mercado está segmentado en factores sanguíneos, citocinas, hormonas peptídicas, inmunoglobulinas, anticuerpos monoclonales (mAbs), insulina y otras clases de fármacos. Por aplicación, el mercado está segmentado en oncología, neurología, enfermedades cardiovasculares, enfermedades autoinmunes, enfermedades infecciosas, dolor y otras aplicaciones. Por tipo de envase, el mercado está segmentado en viales (listos para usar/a granel), jeringas precargadas, cartuchos y ampollas, y envases soplado-llenado-sellado listos para usar. Por vía de administración, el mercado está segmentado en intravenosa (IV), subcutánea (SC), intramuscular (IM) e intravítrea/otras vías especializadas. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias y farmacias minoristas, y farmacias en línea y especializadas. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para los segmentos anteriores.

| Molécula Pequeña |

| Molécula Grande (Biológicos) |

| Factores Sanguíneos |

| Citocinas |

| Hormonas Peptídicas |

| Inmunoglobulinas |

| Anticuerpos Monoclonales (mAbs) |

| Insulina |

| Otras Clases |

| Oncología |

| Neurología |

| Enfermedades Cardiovasculares |

| Enfermedades Autoinmunes |

| Enfermedades Infecciosas |

| Manejo del Dolor |

| Otras Aplicaciones |

| Viales (Listos para Usar/A Granel) |

| Jeringas Precargadas |

| Cartuchos y Ampollas |

| Envases Soplado-Llenado-Sellado Listos para Usar |

| Intravenosa (IV) |

| Subcutánea (SC) |

| Intramuscular (IM) |

| Intravítrea / Otras Vías Especializadas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea y Especializadas |

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Molécula | Molécula Pequeña | ||

| Molécula Grande (Biológicos) | |||

| Por Clase de Fármaco | Factores Sanguíneos | ||

| Citocinas | |||

| Hormonas Peptídicas | |||

| Inmunoglobulinas | |||

| Anticuerpos Monoclonales (mAbs) | |||

| Insulina | |||

| Otras Clases | |||

| Por Aplicación | Oncología | ||

| Neurología | |||

| Enfermedades Cardiovasculares | |||

| Enfermedades Autoinmunes | |||

| Enfermedades Infecciosas | |||

| Manejo del Dolor | |||

| Otras Aplicaciones | |||

| Por Tipo de Envase | Viales (Listos para Usar/A Granel) | ||

| Jeringas Precargadas | |||

| Cartuchos y Ampollas | |||

| Envases Soplado-Llenado-Sellado Listos para Usar | |||

| Por Vía de Administración | Intravenosa (IV) | ||

| Subcutánea (SC) | |||

| Intramuscular (IM) | |||

| Intravítrea / Otras Vías Especializadas | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias en Línea y Especializadas | |||

| Por Geografía | Por Geografía | América del Norte | Estados Unidos |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de medicamentos inyectables en 2026 y sus perspectivas para 2031?

El tamaño del mercado de medicamentos inyectables es de USD 658,70 mil millones en 2026 y se proyecta que alcance USD 943,45 mil millones para 2031 a una CAGR del 7,45%.

¿Qué clase de fármaco lidera los ingresos globales entre los inyectables?

Los anticuerpos monoclonales lideran con el 38,00% de los ingresos y se proyecta que crezcan a una CAGR del 8,00% hasta 2031, respaldados por la expansión de indicaciones en oncología e inmunología.

¿Qué vía de administración está creciendo más rápido y por qué?

La administración subcutánea es la más rápida con una CAGR del 12,40%, impulsada por formulaciones de alta concentración, dosificación de grandes volúmenes habilitada por hialuronidasa e inyectores corporales que respaldan la administración domiciliaria.

¿Qué área de aplicación contribuye más a los ingresos actualmente?

La oncología mantiene la mayor participación con el 44,40%, reflejando la amplia adopción de biológicos dirigidos y el uso perioperatorio en entornos neoadyuvantes y adyuvantes.

¿Cómo están cambiando las preferencias de envasado entre los proveedores?

Los viales aún lideran por participación con el 57,16%, pero las jeringas precargadas se están expandiendo a una CAGR del 9,60% a medida que los proveedores y pagadores favorecen los formatos listos para administrar y de autoinyección que mejoran la seguridad y la adherencia.

¿Qué regiones están en camino de contribuir más al crecimiento hasta 2031?

América del Norte sigue siendo la más grande por participación con el 38,40%, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,03% debido a la expansión de capacidad y la fabricación orientada a la exportación.

Última actualización de la página el: