Tamaño y participación del mercado de medicamentos de venta libre (OTC) en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del Mercado (2026) | 2.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de medicamentos de venta libre (OTC) en España por Mordor Intelligence

El tamaño del mercado de medicamentos de venta libre (OTC) en España se estima en 2.960 millones de USD en 2026, y se espera que alcance los 3.670 millones de USD en 2031, a una CAGR del 4,43% durante el período de previsión (2026-2031).

Los continuos recortes en el reembolso, una mayor velocidad en los cambios de medicamentos con receta a venta libre (Rx a OTC) y una población envejecida que recurre a la automedicación para dolencias menores están ampliando la base de clientes y aliviando la presión sobre los centros de atención primaria.[1]Ministerio de Sanidad, "Informe Anual del Sistema Nacional de Salud 2025," Ministerio de Sanidad, sanidad.gob.es Los formatos en comprimidos siguen dominando en volumen, pero la disposición del consumidor a pagar más por gominolas, sprays y otros sistemas de administración convenientes está elevando los precios de venta medios. La reclasificación de 2024 de la Agencia Europea de Medicamentos (EMA) del pantoprazol y la cetirizina amplió el número de moléculas sin receta en las estanterías españolas, animando a los fabricantes a introducir envases con dosis flexibles con precios inferiores a los equivalentes con receta reembolsados. Los millennials urbanos impulsan un crecimiento en línea de doble dígito, mientras que el turismo costero provoca picos estacionales en analgésicos, protectores solares y sales de rehidratación.[2]Instituto Nacional de Estadística, "Cifras de Población a 1 de enero de 2026," Instituto Nacional de Estadística, ine.es Las multinacionales aprovechan el valor de marca global, mientras que los operadores españoles establecidos se apoyan en la distribución directa para proteger su espacio en estantería y sus márgenes.

Conclusiones clave del informe

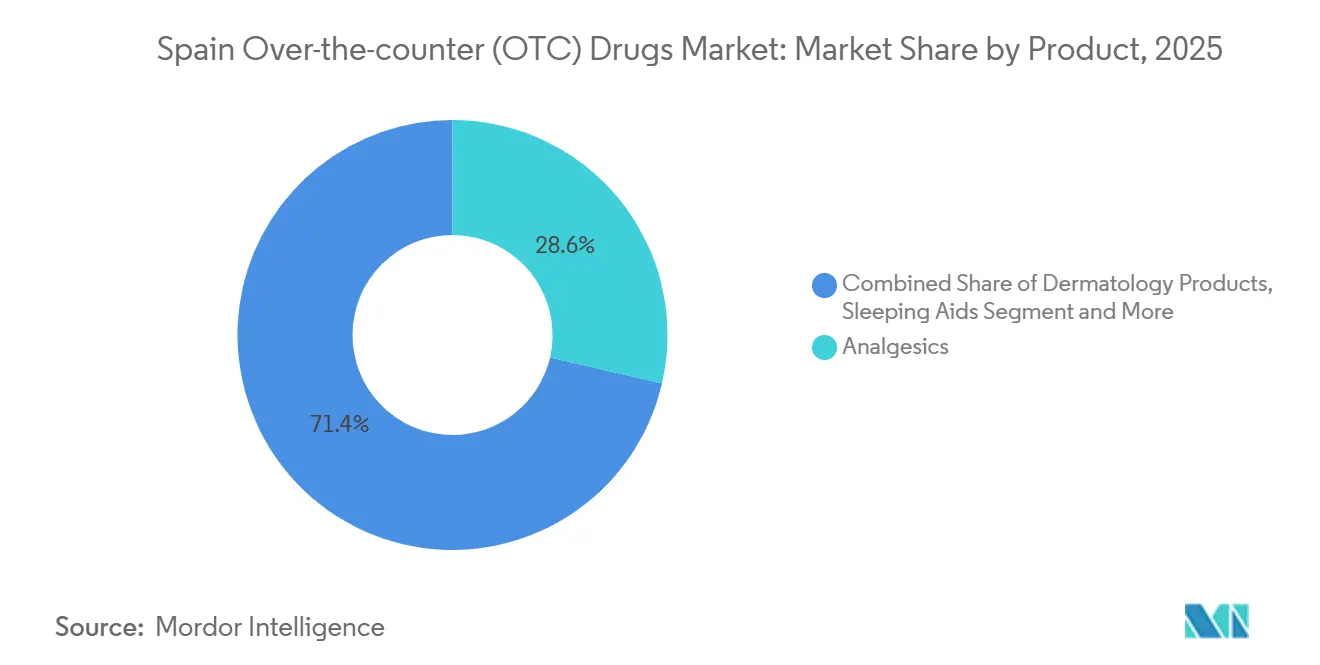

- Por categoría de producto, los analgésicos lideraron con el 28,62% de la participación del mercado de medicamentos de venta libre (OTC) en España en 2025; se prevé que las ayudas para el sueño se expandan a una CAGR del 7,36% hasta 2031.

- Por forma farmacéutica, los comprimidos y cápsulas representaron el 41,57% del tamaño del mercado de medicamentos de venta libre (OTC) en España en 2025, mientras que se proyecta que las gominolas, sprays y gotas crezcan a una CAGR del 7,55% hasta 2031.

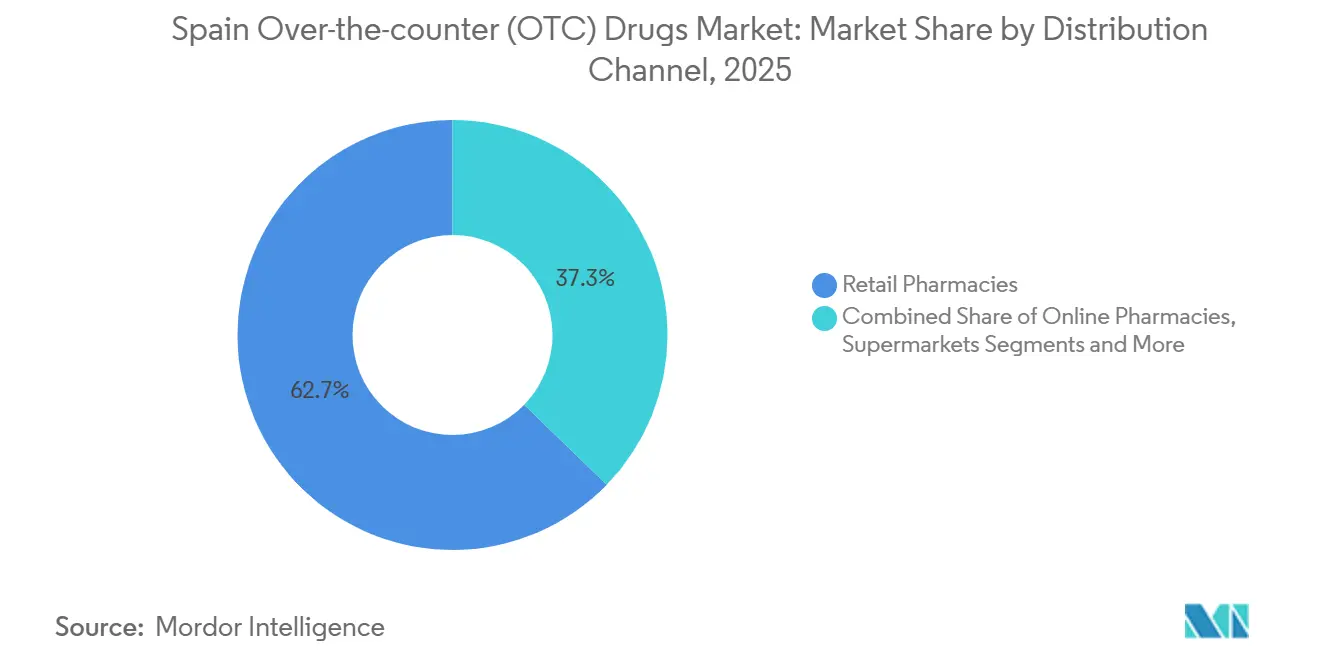

- Por canal de distribución, las farmacias minoristas captaron el 62,73% de los ingresos en 2025, mientras que las farmacias en línea registran la CAGR proyectada más alta del 8,62% hasta 2031.

- Por perfil demográfico del consumidor, los adultos representaron el 57,92% del consumo en 2025; sin embargo, el segmento geriátrico avanza a una CAGR del 8,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de medicamentos de venta libre (OTC) en España

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aceleración de los cambios de Rx a OTC tras la reclasificación de la UE | +0.9% | Nacional, adopción temprana en Cataluña y Madrid | Mediano plazo (2-4 años) |

| Creciente preferencia por el autocuidado entre la población envejecida | +1.2% | Nacional, concentrada en Galicia, Asturias, Castilla y León | Largo plazo (≥4 años) |

| Expansión de la e-farmacia y los modelos de compra en línea con recogida en tienda (click-and-collect) | +0.8% | Nacional, liderada por Madrid, Barcelona y Valencia | Corto plazo (≤2 años) |

| Alta afluencia turística que impulsa los volúmenes en el punto de venta | +0.6% | Islas Baleares, Islas Canarias, Costa del Sol, Costa Brava | Corto plazo (≤2 años) |

| Recortes regionales en el reembolso que impulsan la adopción de medicamentos OTC | +0.7% | Nacional, más pronunciado en Andalucía, Comunidad Valenciana y Murcia | Mediano plazo (2-4 años) |

| Aparición de remedios OTC a base de CBD | +0.3% | Nacional, adopción piloto en Cataluña y el País Vasco | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de los cambios de Rx a OTC tras la reclasificación de la UE

El regulador europeo degradó el pantoprazol 20 mg y la cetirizina 10 mg en 2024, y la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS) reflejó la decisión en un plazo de tres meses, permitiendo a las farmacias de todo el país dispensar ambas moléculas sin receta. Los fabricantes introdujeron rápidamente envases de dosis más bajas con precios entre un 20 y un 30% inferiores a los equivalentes con receta, beneficiando a los pacientes más sensibles al precio que anteriormente retrasaban el tratamiento. El envase de 14 comprimidos de pantoprazol de Cinfa a EUR 6,50 (USD 7,10) superó en precio a un competidor multinacional líder en EUR 3,00. Las visitas al médico de cabecera por problemas gástricos menores cayeron un 8% en 2025, liberando capacidad para el manejo de enfermedades crónicas. La política amplía, por tanto, el acceso, reduce los costes de bolsillo y disminuye la carga sobre el sistema de salud pública, impulsando conjuntamente el mercado de medicamentos de venta libre (OTC) en España.

Creciente preferencia por el autocuidado entre la población envejecida

España contabilizó 9,8 millones de residentes de 65 años o más en 2025, equivalente al 20,8% de todos los ciudadanos, y las previsiones demográficas sugieren que la proporción alcanzará el 25% en 2030. Los jubilados prefieren marcas conocidas, consultan a los farmacéuticos sobre las interacciones farmacológicas y sufragan de su propio bolsillo vitaminas y minerales excluidos del reembolso público, manteniendo una demanda estable de analgésicos, laxantes y vitamina D. La línea de salud cognitiva Fisiogen de Faes Farma aumentó sus ventas un 18% en 2025 gracias a anuncios específicos en prensa escrita y programas de fidelización en farmacias. Las directrices de la Organización Mundial de la Salud (OMS) publicadas en 2024 animan a los adultos mayores a gestionar ellos mismos las dolencias menores, reforzando el giro estratégico hacia carteras orientadas al segmento geriátrico. Dado que estos consumidores compran repetidamente para afecciones crónicas, sustentan el crecimiento del volumen a largo plazo del mercado de medicamentos de venta libre (OTC) en España.

Expansión de la e-farmacia y los modelos de compra en línea con recogida en tienda (click-and-collect)

Un Real Decreto modificado en 2024 permite a las farmacias autorizadas vender medicamentos sin receta en línea una vez que se registren ante la AEMPS y muestren el logotipo común de la UE. Los canales en línea captaron el 8,2% de los ingresos por medicamentos OTC en 2025, frente al 5,1% de dos años antes, con la modalidad de compra en línea con recogida en tienda (click-and-collect) representando el 60% de los pedidos digitales. PromoFarma reportó 1,2 millones de usuarios activos y un valor medio de cesta de EUR 35 (USD 38) en 2025. Los anuncios digitales enfrentan menos restricciones creativas que las categorías de medicamentos con receta, por lo que las marcas utilizan motores de comparación de precios y cupones segmentados para captar nuevos clientes. La ventaja de la comodidad resulta más atractiva para los jóvenes de entre 18 y 40 años en centros urbanos, consolidando el canal de mayor crecimiento del mercado de medicamentos de venta libre (OTC) en España.

Alta afluencia turística que impulsa los volúmenes en el punto de venta

España recibió 85 millones de visitantes en 2024, restaurando las llegadas a niveles por encima de los registrados antes de la pandemia e inyectando EUR 110.000 millones (USD 120.000 millones) en la economía.[3]Organización Mundial del Turismo de las Naciones Unidas, "Panel de recuperación del turismo 2025," Organización Mundial del Turismo de las Naciones Unidas, unwto.org Las farmacias costeras informan de que los turistas contribuyen hasta el 20% de la facturación OTC de julio y agosto, principalmente en analgésicos de precio elevado, protectores solares y sales de rehidratación. Estas ventas elevan los márgenes por unidad porque los viajeros internacionales prefieren productos de marca que reconocen de sus mercados de origen. Las farmacias almacenan envases multilingües y contratan personal de habla inglesa para minimizar el riesgo de uso incorrecto. No obstante, la estacionalidad obliga a los establecimientos de Ibiza y Málaga a constituir inventarios con seis meses de antelación, inmovilizando capital de trabajo, aunque proporcionando un importante colchón de ingresos para el mercado de medicamentos de venta libre (OTC) en España.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Riesgo de diagnóstico erróneo y retraso en la atención profesional | –0.4% | Nacional, mayor incidencia en zonas rurales | Mediano plazo (2-4 años) |

| Señales crecientes de abuso de sustancias en combinaciones con codeína | –0.3% | Nacional, concentrado en Madrid, Barcelona y Sevilla | Corto plazo (≤2 años) |

| Estricto Código de Publicidad Español CAP 2024 | –0.2% | Nacional | Corto plazo (≤2 años) |

| Pactos de contención de precios con autoridades sanitarias regionales | –0.3% | Cataluña, País Vasco, Navarra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de diagnóstico erróneo y retraso en la atención profesional

El acceso inmediato a medicamentos OTC puede enmascarar afecciones graves y retrasar las consultas con especialistas. Un estudio de 2024 que realizó el seguimiento de 1.200 pacientes que se automedicaban por acidez gástrica encontró que el 9% recibió posteriormente diagnósticos de esófago de Barrett o cáncer gástrico temprano tras retrasar la endoscopia una media de ocho meses. Los pacientes con cefalea crónica que dependen de analgésicos corren el riesgo de pasar por alto hipertensión o lesiones intracraneales. Aunque la AEMPS impone advertencias en el envase para buscar consejo médico si los síntomas persisten más de 10 días, las auditorías de cumplimiento de 2025 mostraron que el 30% de los consumidores ignoran la recomendación. Algunas cadenas implementan herramientas de triaje digital que identifican síntomas de alarma, aunque su adopción fuera de las grandes ciudades sigue siendo limitada. Los costes derivados de la progresión de la enfermedad resultantes moderan la trayectoria positiva del mercado de medicamentos de venta libre (OTC) en España.

Señales crecientes de abuso de sustancias en combinaciones con codeína

Las visitas a urgencias vinculadas a sobredosis de codeína aumentaron un 12% interanual hasta alcanzar 4.800 en 2024, con adolescentes y adultos jóvenes representando el 40% de los incidentes. La AEMPS introdujo requisitos de registro de ventas y límites por envase unitario a mediados de 2025 para frenar el uso indebido, aunque las partes interesadas temen un desplazamiento hacia canales ilícitos. El comité de farmacovigilancia de la EMA está revisando la seguridad de la codeína, y un cambio al estatus de solo con receta eliminaría aproximadamente EUR 25 millones (USD 27 millones) de los estantes OTC. Si bien los beneficios para la salud pública son evidentes, la contracción de ingresos y la mayor carga de trabajo para los farmacéuticos pueden frenar el crecimiento a corto plazo del mercado de medicamentos de venta libre (OTC) en España.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las ayudas para el sueño superan a las categorías tradicionales

Los analgésicos generaron el 28,62% de los ingresos en 2025, pero se prevé que las ayudas para el sueño registren una CAGR del 7,36% hasta 2031, la más rápida de cualquier categoría. Se espera que el tamaño del mercado de medicamentos de venta libre (OTC) en España en el segmento de ayudas para el sueño se expanda a medida que la exposición a dispositivos digitales prolonga la vigilia entre los profesionales urbanos. Las gominolas de melatonina y las cápsulas de valeriana resuenan entre los consumidores que buscan soluciones sin fármacos, y la aprobación de la Autoridad Europea de Seguridad Alimentaria (EFSA) en 2024 de una declaración de propiedades saludables que afirma que 1 mg de melatonina reduce la latencia de inicio del sueño legitima el marketing. Los operadores españoles lanzaron líneas de gominolas asequibles con precios por debajo de EUR 10 por suministro mensual, mientras que las multinacionales promocionan mezclas herbales premium con tecnología de liberación sostenida.

El creciente interés de los consumidores por la salud preventiva también impulsa las vitaminas, minerales y suplementos, mientras que los productos de dermatología se benefician de la alta exposición a la radiación ultravioleta en las regiones costeras. Los remedios para la tos, el resfriado y la gripe siguen siendo un producto de temporada, reforzados por la circulación persistente del COVID-19. Los productos gastrointestinales sirven tanto a los residentes de mayor edad que gestionan el reflujo crónico como a los turistas que se adaptan a nuevas cocinas. Los segmentos de control de peso y oftálmicos conservan un estatus de nicho porque las normas publicitarias restringen las declaraciones de eficacia contundentes; sin embargo, complementan el surtido de las farmacias, garantizando una oferta completa dentro del mercado de medicamentos de venta libre (OTC) en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por forma farmacéutica: las gominolas y los sprays ganan terreno

Los comprimidos y cápsulas todavía representaban el 41,57% del valor en 2025, pero las formas novedosas están erosionando su participación. Se proyecta que las gominolas, sprays y gotas escalen a una CAGR del 7,55%, gracias a su palatabilidad, su percibida naturalidad y la comodidad para su uso en cualquier momento y lugar. Los consumidores aceptan una prima de precio del 30 al 40% por dosis, lo que eleva la rentabilidad de la categoría. Por ejemplo, el spray oral de vitamina C de Bayer está dirigido a las personas que se desplazan al trabajo y desean un apoyo inmunológico rápido sin necesidad de agua.

Los líquidos y jarabes siguen siendo fundamentales en pediatría, aunque los sobres y los comprimidos masticables están ganando adeptos entre los padres que prefieren una administración a prueba de derrames. Las cremas tópicas y los parches transdérmicos registran una demanda estable para dermatología y el alivio del dolor localizado. Los polvos y gránulos mantienen un nicho para las sales de rehidratación y los suplementos de fibra. El cambio en la forma farmacéutica refleja unas expectativas más amplias de que los remedios OTC se integren a la perfección en las rutinas diarias, reforzando las perspectivas de crecimiento del mercado de medicamentos de venta libre (OTC) en España.

Por canal de distribución: las farmacias en línea se disparan

Las farmacias minoristas controlaron el 62,73% de las ventas en 2025 gracias a la densa red de 22.000 establecimientos en España y al papel asesor de los farmacéuticos. Sin embargo, se prevé que los operadores en línea registren una CAGR del 8,62%, la más pronunciada entre los canales, respaldada por la aclaración de las normas de e-farmacia en 2024. El tamaño del mercado de medicamentos de venta libre (OTC) en España para las ventas en línea crece a medida que los millennials urbanos priorizan la transparencia de precios y la entrega en 24 horas. La modalidad de compra en línea con recogida en tienda (click-and-collect) mitiga los riesgos de la cadena de frío y permite el asesoramiento presencial en el momento de la recogida.

Los supermercados e hipermercados siguen sin poder vender medicamentos supervisados por farmacéuticos, lo que limita su participación a vitaminas y artículos de primeros auxilios. Las cadenas de parafarmacias amplían su surtido con cosméticos y artículos de bienestar, captando a los compradores que buscan comodidad. Los canales secundarios, como las máquinas expendedoras y las gasolineras, satisfacen necesidades de emergencia, pero contribuyen con un volumen mínimo. A medida que la alfabetización digital se extiende a todos los grupos de edad, los modelos híbridos omnicanal darán forma al mercado de medicamentos de venta libre (OTC) en España.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por perfil demográfico del consumidor: el segmento geriátrico se acelera

Los adultos de entre 19 y 59 años representaron el 57,92% del volumen en 2025, aunque el segmento geriátrico está destinado a crecer a una CAGR del 8,01% hasta 2031. Esta aceleración se debe a la edad mediana de España de 45 años y a una proyección de salto hasta el 25% de personas mayores en 2030. Las personas mayores adquieren productos OTC para gestionar el dolor artrítico, el estreñimiento y la osteoporosis, y compran vitaminas que el seguro público no cubre. El tamaño del mercado de medicamentos de venta libre (OTC) en España para los consumidores geriátricos se beneficia de los programas de fidelización multimarca que incluyen controles de tensión arterial y revisiones de medicación.

Faes Farma distribuye sobres para la salud cognitiva a través de centros de día para personas mayores, generando sólidas recomendaciones boca a boca. Los adultos más jóvenes experimentan con nuevos sabores y formas de administración, impulsando las gominolas y los comprimidos efervescentes. La pediatría queda rezagada debido a la baja tasa de natalidad de España de 7,9 por 1.000 en 2024, lo que impulsa a las marcas a reposicionar los productos infantiles para uso familiar. En conjunto, los matices demográficos orientan las decisiones de cartera en todo el mercado de medicamentos de venta libre (OTC) en España.

Análisis geográfico

La diversidad interna de España crea clusters de demanda regional que dan forma a la estrategia. Cataluña y Madrid, que representan el 30% de la población, acapararon una cuota desproporcionada del valor en 2025, impulsadas por rentas disponibles más elevadas, densas redes de farmacias y una sólida penetración del comercio electrónico. Solo Barcelona albergaba 800 farmacias para 1,6 millones de residentes, garantizando acceso a cinco minutos a pie para la mayoría de los ciudadanos. Las compras en línea alcanzaron el 12% del volumen OTC de Cataluña, el doble de la media nacional, aunque los acuerdos de techo de precios recortan los márgenes de las marcas. El mercado de medicamentos de venta libre (OTC) en España capta volumen incremental aquí a través de lanzamientos en formatos premium y programas de fidelización digitales.

Andalucía, la comunidad más poblada, presenta un perfil dual. Las provincias costeras como Málaga y Cádiz experimentan picos de demanda estival un 40% por encima de la media debido a la afluencia de turistas, mientras que las zonas de interior prefieren los genéricos de bajo precio. Los recortes en el formulario de Andalucía en 2024 trasladaron EUR 60 millones (USD 65 millones) de productos a compras de bolsillo, impulsando las ventas locales de OTC pese a los menores ingresos per cápita. La Comunidad Valenciana y Galicia siguen pautas nacionales, pero se inclinan hacia el consumo geriátrico porque su edad mediana supera la media española.

Las regiones insulares superan su peso demográfico. Las Islas Baleares vendieron un estimado de EUR 40 millones (USD 43 millones) en productos OTC a 14 millones de visitantes en 2024, con foco en el alivio de las quemaduras solares y los comprimidos antidiarreicos. Las farmacias almacenan prospectos multilingües y contratan personal estacional con fluidez en inglés y alemán. El País Vasco y Navarra exhiben el mayor gasto per cápita en OTC con EUR 68 (USD 74) en 2025, impulsado por rentas más altas y culturas de salud proactivas. Aunque los pactos de contención de precios limitan los incrementos anuales, los consumidores continúan pasándose a formatos de liberación sostenida y efervescentes, apoyando el crecimiento en valor dentro del mercado de medicamentos de venta libre (OTC) en España.

Panorama competitivo

Las cinco principales multinacionales, GSK, Bayer, Sanofi, Reckitt Benckiser y Johnson & Johnson, controlaban aproximadamente la mitad de los ingresos en 2025, mientras que los operadores españoles establecidos Cinfa, Almirall, Faes Farma y Esteve capturaron conjuntamente otro 25%. El 25% restante está fragmentado entre marcas regionales y proveedores de marca propia, otorgando al mercado de medicamentos de venta libre (OTC) en España una estructura moderadamente concentrada. Las multinacionales se apoyan en sus cadenas de I+D globales y en su peso en marketing para sostener precios premium en marcas históricas como Nurofen, Voltaren y Doliprane.

Los operadores nacionales responden con integración vertical. Cinfa fabrica en Navarra y distribuye directamente a 22.000 farmacias, reduciendo drásticamente los costes logísticos y permitiendo una reposición rápida durante la temporada de gripe. Faes Farma explota categorías de nicho como la salud cognitiva y el bienestar femenino, donde los datos clínicos de marca la diferencian de los genéricos. Almirall presentó una patente europea en 2024 para un parche transdérmico que combina CBD y lidocaína, lo que señala su intención de ser pionera en la analgesia basada en cannabinoides una vez que caigan las barreras regulatorias.

Los patrones estratégicos incluyen la premiumización de la cartera —pasando a los clientes del ibuprofeno genérico a cápsulas de gel de acción rápida— y el despliegue omnicanal, con sitios web de venta directa al consumidor que eluden los márgenes de la farmacia. Perrigo y STADA crecen suministrando marcas propias a las farmacias, captando a los compradores más sensibles al precio. Solo el 15% de los establecimientos utilizaba herramientas de inventario basadas en inteligencia artificial (IA) en 2025, dejando ganancias de eficiencia sin aprovechar. Las fusiones siguen siendo escasas dado que las restricciones de titularidad se mantienen en las farmacias de propiedad familiar, pero las colaboraciones en el lado de la oferta para la co-fabricación de gominolas y sprays ilustran una consolidación incremental dentro del mercado de medicamentos de venta libre (OTC) en España.

Líderes del sector de medicamentos de venta libre (OTC) en España

Sanofi SA

GlaxoSmithKline PLC

Bayer

Reckitt Benckiser Group PLC

P&G Health

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en el sector

- Diciembre de 2025: Cooper Consumer Health informó del exitoso lanzamiento en toda España de la terapia de reemplazo de nicotina Nicotinell a través de su plataforma omnicanal multimercado.

- Noviembre de 2025: Karo Healthcare firmó una licencia exclusiva con Moberg Pharma para comercializar MOB-015, un antifúngico bajo la marca Lamisil, en toda Europa, incluida España.

Alcance del informe del mercado de medicamentos de venta libre (OTC) en España

Los medicamentos de venta libre (OTC) no requieren prescripción médica. Esta conveniencia para los consumidores permite la adquisición directa de medicamentos.

El mercado de medicamentos de venta libre (OTC) en España está segmentado por producto, forma farmacéutica, canal de distribución y perfil demográfico del consumidor. Por producto, el mercado se segmenta en productos para la tos, el resfriado y la gripe, analgésicos, dermatología, gastrointestinal, vitaminas, minerales y suplementos (VMS), pérdida de peso o dietéticos, oftálmicos, ayudas para el sueño y otros. Por forma farmacéutica, el mercado se segmenta en comprimidos y cápsulas, líquidos y jarabes, tópicos, polvos y gránulos, y otros. Por canal de distribución, el mercado se segmenta en farmacias minoristas, farmacias en línea, supermercados, cadenas de parafarmacias y otros. Por perfil demográfico del consumidor, el mercado se segmenta en adultos, geriátrico y pediátrico. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Productos para la tos, el resfriado y la gripe |

| Analgésicos |

| Productos de dermatología |

| Productos gastrointestinales |

| Vitaminas, minerales y suplementos (VMS) |

| Productos para la pérdida de peso/dietéticos |

| Productos oftálmicos |

| Ayudas para el sueño |

| Otros tipos de productos |

| Comprimidos y cápsulas |

| Líquidos y jarabes |

| Tópicos (cremas/ungüentos/parches) |

| Polvos y gránulos |

| Otros (sprays, gotas, gominolas) |

| Farmacias minoristas |

| Farmacias en línea |

| Supermercados/hipermercados |

| Cadenas de parafarmacias |

| Otros canales (gasolineras, máquinas expendedoras) |

| Adultos (19-59 años) |

| Geriátrico (≥60 años) |

| Pediátrico (0-18 años) |

| Por producto | Productos para la tos, el resfriado y la gripe |

| Analgésicos | |

| Productos de dermatología | |

| Productos gastrointestinales | |

| Vitaminas, minerales y suplementos (VMS) | |

| Productos para la pérdida de peso/dietéticos | |

| Productos oftálmicos | |

| Ayudas para el sueño | |

| Otros tipos de productos | |

| Por forma farmacéutica | Comprimidos y cápsulas |

| Líquidos y jarabes | |

| Tópicos (cremas/ungüentos/parches) | |

| Polvos y gránulos | |

| Otros (sprays, gotas, gominolas) | |

| Por canal de distribución | Farmacias minoristas |

| Farmacias en línea | |

| Supermercados/hipermercados | |

| Cadenas de parafarmacias | |

| Otros canales (gasolineras, máquinas expendedoras) | |

| Por perfil demográfico del consumidor | Adultos (19-59 años) |

| Geriátrico (≥60 años) | |

| Pediátrico (0-18 años) |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de medicamentos de venta libre (OTC) en España en 2026?

Se valoró en 2.960 millones de USD en 2026 y está en camino de alcanzar los 3.670 millones de USD en 2031.

¿Qué categoría de producto se expande más rápidamente?

Las ayudas para el sueño lideran con una CAGR proyectada del 7,36% hasta 2031, impulsadas por las gominolas de melatonina y las mezclas herbales.

¿Qué canal está ganando participación más rápidamente?

Se prevé que las farmacias en línea, respaldadas por la modalidad de compra en línea con recogida en tienda (click-and-collect) y la entrega en 24 horas, registren una CAGR del 8,62%.

¿Por qué son importantes los cambios de Rx a OTC para el crecimiento?

La reclasificación de moléculas como el pantoprazol amplía inmediatamente las opciones de automedicación y reduce las visitas al médico de cabecera.

¿Cómo afectan los topes de precios regionales a los fabricantes?

Los topes comprimen los márgenes en Cataluña, el País Vasco y Navarra, lo que impulsa a las empresas a favorecer los formatos premium fuera del control de precios.

¿Cuál es el principal impulsor demográfico?

La población envejecida de España —destinada a alcanzar el 25% de personas mayores en 2030— está impulsando la demanda de analgésicos, vitaminas y laxantes.

Última actualización de la página el: