Tamaño y Participación del Mercado de Centros de Capacidades Globales de Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

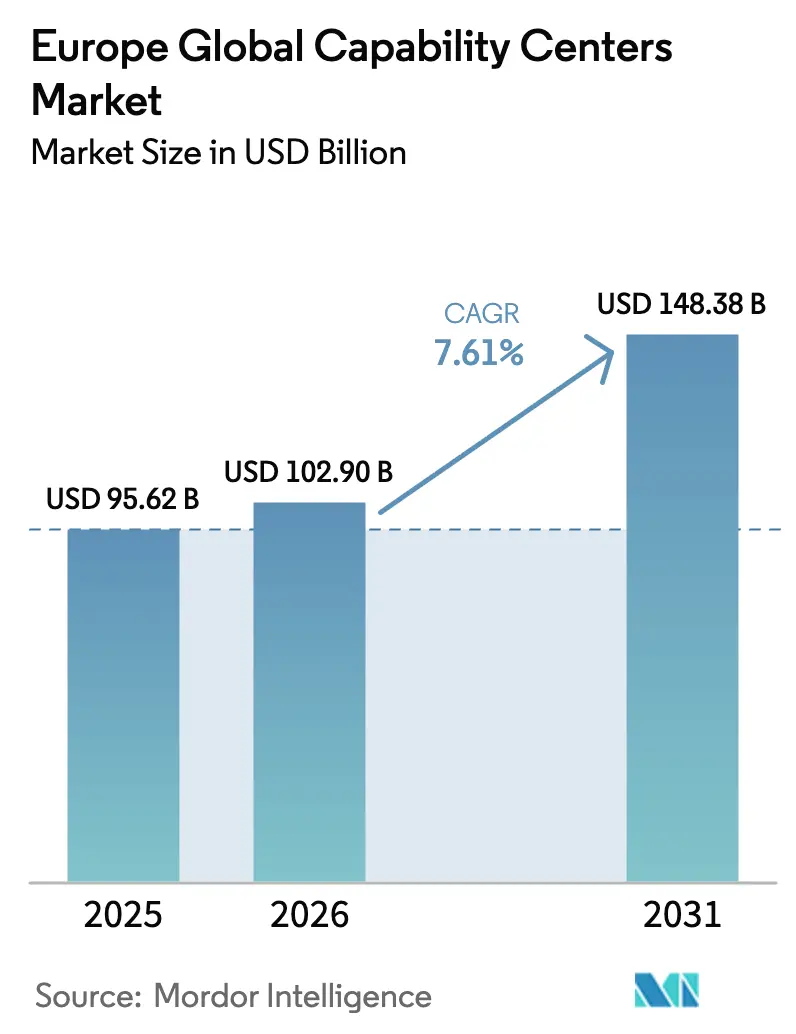

| Tamaño del mercado en el año base (2025) | 95.62 Mil millones de dólares |

| Tamaño del Mercado (2026) | 102.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.61% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Europa por Mordor Intelligence

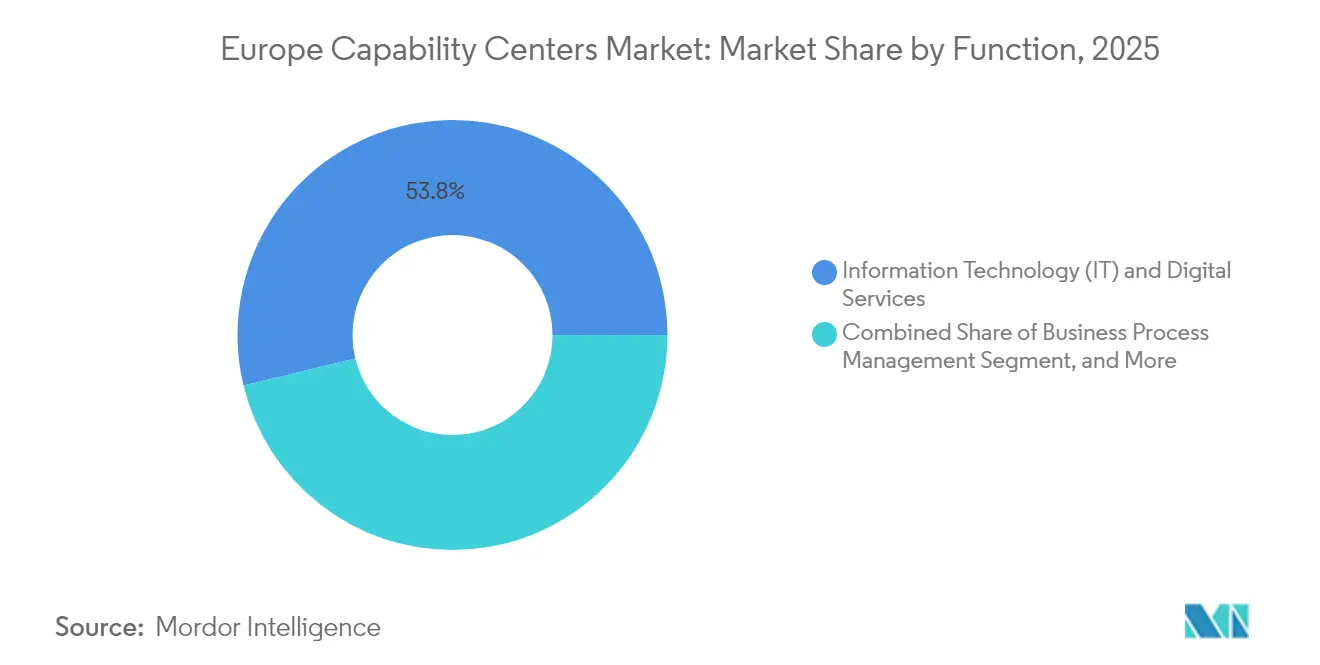

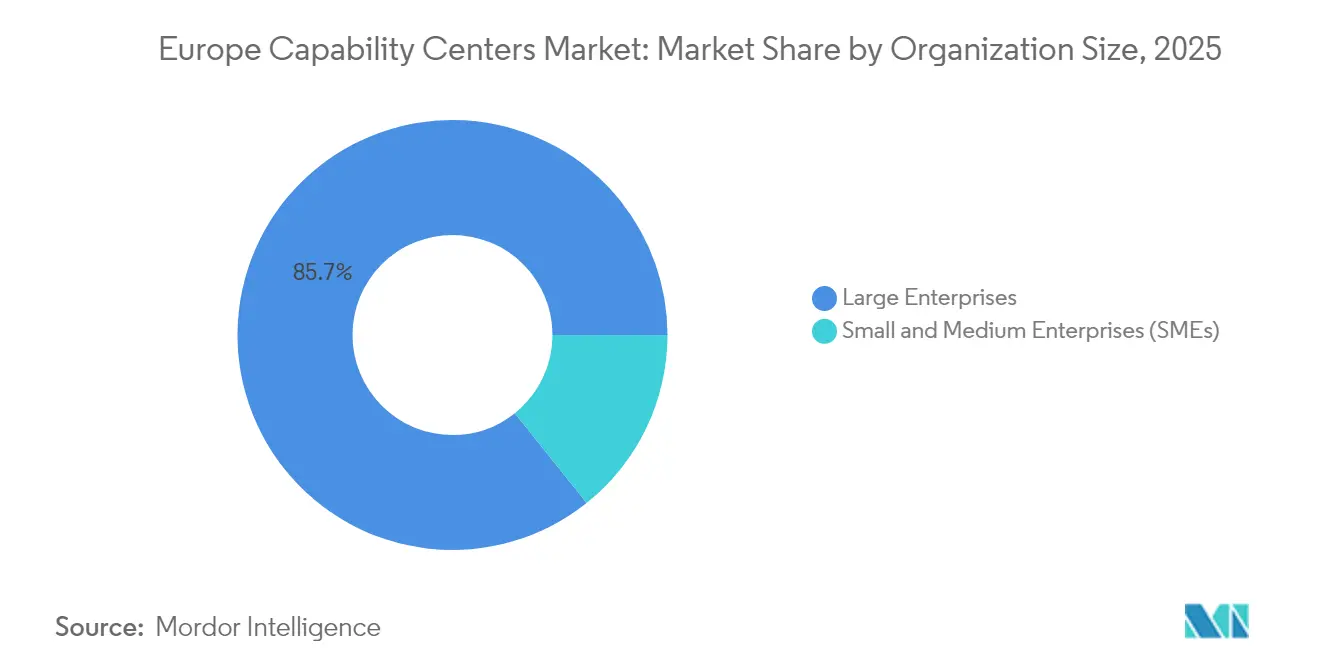

El tamaño del mercado de centros de capacidades globales de Europa en 2026 se estima en USD 102.900 millones, creciendo desde el valor de 2025 de USD 95.620 millones, con proyecciones para 2031 que muestran USD 148.380 millones, creciendo a una CAGR del 7,61% durante 2026-2031. Las estrategias de talento digital nearshore están impulsando el crecimiento del mercado de centros de capacidades globales de Europa, junto con normas más estrictas de localización de datos de la UE y una mayor demanda empresarial de capacidad de ingeniería nativa en la nube. La función dominante de Tecnología de la Información y Servicios Digitales contribuyó con el 54,29% de los ingresos en 2024, mientras que la Externalización de Procesos de Conocimiento se expandió a la tasa más rápida, con una CAGR del 7,87%. Las grandes empresas continuaron representando el 86,38% de la demanda total, mientras que las pequeñas y medianas empresas registraron el crecimiento más sólido del 9,26%, ya que la adopción de la nube redujo la escala mínima viable. Los patrones geográficos están cambiando: el Reino Unido mantuvo el 17,89% de la participación del mercado de centros de capacidades globales europeos en 2024, pero Polonia está cerrando la brecha con una trayectoria del 8,25% respaldada por atractivos incentivos fiscales. Por sector industrial, Banca, Servicios Financieros y Seguros generó el 34,57% de la demanda en 2024, mientras que Salud y Ciencias de la Vida lideró la velocidad futura con una CAGR del 8,19%.

Conclusiones Clave del Informe

- Por función, Tecnología de la Información y Servicios Digitales capturó una participación del 53,78% del mercado de centros de capacidades globales de Europa en 2025; se prevé que la Externalización de Procesos de Conocimiento se expanda a una CAGR del 7,84% hasta 2031.

- Por modelo de participación, los centros cautivos mantuvieron el 57,05% del tamaño del mercado de centros de capacidades globales de Europa en 2025; los modelos híbridos de construcción-operación-transferencia avanzan a una CAGR del 8,48% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 85,72% de la participación en 2025, mientras que se proyecta que las pequeñas y medianas empresas crezcan a una CAGR del 9,07%.

- Por vertical industrial, Banca, Servicios Financieros y Seguros lideró con una participación de ingresos del 34,10% en 2025; Salud y Ciencias de la Vida registró la CAGR más alta del 8,05% de 2025 a 2031.

- Por país, el Reino Unido mantuvo una participación de mercado del 17,52% en 2025, mientras que Polonia es el mercado de más rápido crecimiento, con una CAGR del 8,12%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de talento digital nearshore | +2.1% | Europa Occidental y mercados nórdicos | Mediano plazo (2-4 años) |

| Fuertes incentivos gubernamentales y subsidios fiscales | +1.8% | Europa Central y Oriental, Francia, Alemania | Corto plazo (≤ 2 años) |

| Aceleración de las inversiones empresariales en transformación digital | +2.3% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Arbitraje de costos frente a las sedes de Europa Occidental | +1.2% | Europa Oriental, Portugal, Irlanda | Largo plazo (≥ 4 años) |

| Aumento de estructuras híbridas multinacionales de construcción-operación-transferencia | +0.9% | A nivel de la UE | Mediano plazo (2-4 años) |

| Disponibilidad de infraestructura de energía verde para objetivos ESG | +0.7% | Países nórdicos, Alemania | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Talento Digital Nearshore en Europa

Los empleadores europeos están pivotando hacia reservas de talento dentro del mercado único, ya que las normas más estrictas de soberanía de datos y la reducción de la disponibilidad de mano de obra erosionan las ventajas tradicionales del offshoring. El setenta y siete por ciento de las empresas encuestadas por la Comisión Europea encontró que los nuevos empleados carecían de las habilidades digitales necesarias, mientras que se proyecta que la fuerza laboral total se contraiga en 2 millones cada año hasta 2040. Los centros de capacidades nearshore mitigan esta brecha combinando alineación cultural, horarios de trabajo superpuestos y jurisdicciones de datos seguras. La ingeniería de plataformas IoT exige una prima de contratación del 45%, y los roles de IA crecen un 27%. Por lo tanto, las empresas anclan proyectos de alta complejidad dentro del mercado de centros de capacidades globales europeos para asegurar experiencia escasa.[1]Mercer, "La Fuerza Laboral en Evolución," mercer.com

Fuertes Incentivos Gubernamentales y Subsidios Fiscales para los Centros de Capacidades Globales

Los agresivos créditos fiscales para I+D, los regímenes de caja de propiedad intelectual y las subvenciones basadas en el empleo pueden reducir los costos operativos efectivos hasta en un 40% en países como Polonia, Hungría y Portugal. Estos ahorros amplifican el atractivo del mercado de centros de capacidades globales de Europa al compensar la inflación salarial. La superdeducción del 200% de Polonia para el gasto en I+D calificado y los calendarios de depreciación acelerada han catalizado varios anuncios de inversión en 2025. A medida que las normas del Pilar Dos de la OCDE frenan la competencia pura en tasas impositivas, los gobiernos están pivotando hacia reembolsos vinculados a la productividad, apoyando lanzamientos híbridos de construcción-operación-transferencia que hacen la transición a centros cautivos completos una vez que se completa la transferencia de conocimiento.

Aceleración de las Inversiones Empresariales en Transformación Digital

Las estrategias de IA, 5G y orquestación multinube sustentan una nueva ola de presupuestos de transformación empresarial que canalizan el trabajo hacia centros de capacidades especializados en ciencia de datos, gobernanza de modelos y robótica de procesos. Un tercio de los planes digitales nacionales en los 27 países de la UE financia explícitamente corredores de comercialización de IA. Las empresas establecen centros de capacidades globales en Europa para estandarizar DevSecOps, gestionar la portabilidad de datos transfronteriza bajo la Ley de Datos de la UE y capacitar al personal en arquitecturas de confianza cero. La adopción de IA vertical en automoción, fabricación avanzada y salud estimula la demanda de laboratorios específicos de dominio integrados en los centros de capacidades.

Arbitraje de Costos frente a las Sedes de Europa Occidental

Incluso después de considerar la inflación salarial regional, los gastos combinados de mano de obra e instalaciones en Europa Central y Oriental siguen siendo entre un 30% y un 50% inferiores a los puntos de referencia de Londres, Fráncfort o París. Los ahorros se amplían cuando se consideran los precios de los servicios públicos y los costos de adaptación ESG, lo que impulsa la migración de cargas de trabajo hacia campus energéticamente eficientes en Polonia, Rumanía y Portugal. Las densidades de talento multilingüe refuerzan aún más la lógica económica, permitiendo servicios de soporte de nivel financiero o mesas de servicio en idiomas nórdicos a tarifas favorables. La consiguiente expansión de las huellas del mercado de centros de capacidades globales de Europa en los estados de la UE de menor costo sostiene la competitividad a largo plazo de las multinacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Intensificación de la competencia por talento e inflación salarial | -1.4% | Alemania, Países Bajos, países nórdicos | Corto plazo (≤ 2 años) |

| Complejidad regulatoria en torno a la soberanía de datos de la UE | -0.8% | Todas las jurisdicciones de la UE | Mediano plazo (2-4 años) |

| Aumento de los costos de instalaciones debido a adaptaciones conformes con ESG | -0.6% | Áreas metropolitanas de Europa Occidental | Largo plazo (≥ 4 años) |

| Escalabilidad limitada de habilidades en idiomas de nicho | -0.4% | Micromercados especializados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia por Talento e Inflación Salarial

El 62,8% de los empleadores de la UE tuvo dificultades para reclutar especialistas en TIC en 2024, lo que obligó a incrementos salariales de dos dígitos que diluyen los ahorros clásicos de arbitraje.[2]Autoridad Laboral Europea, "Tres Formas para que las Empresas de la UE Amplíen la Fuerza Laboral de TIC," eures.europa.eu La rotación en los roles de IA y aprendizaje automático promedió el 18% en 2025, significativamente más alta que las normas empresariales, mientras que los paquetes de remuneración total se han ampliado para incluir flexibilidad de trabajo remoto y asignaciones de aprendizaje continuo. Aunque existen asociaciones de recualificación con universidades, sus canales de talento tardan varios años en madurar, manteniendo los costos laborales a corto plazo elevados en todo el mercado de centros de capacidades globales europeos.

Complejidad Regulatoria en Torno a la Soberanía de Datos de la UE

La Ley de Datos de la UE prohíbe ciertas transferencias de datos no personales y exige la portabilidad de cambio de nube para 2025, imponiendo requisitos adicionales de cifrado, auditoría y contractuales a los centros de datos.[3]Lexology, "Ley de Datos de la UE Formalmente Adoptada," lexology.com Las implementaciones nacionales divergentes de las directivas compartidas crean puntos de control de cumplimiento inconsistentes, que ralentizan los despliegues multinacionales y alargan el tiempo de obtención de valor para los nuevos centros. La automatización de tecnología jurídica y la coubicación en la nube local mitigan el riesgo; sin embargo, el gasto adicional deprime los márgenes de mercado efectivos de los centros de capacidades globales europeos hasta mediados de la década.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios Digitales Impulsan la Velocidad de Innovación

Tecnología de la Información y Servicios Digitales contribuyó con el 53,78% de los ingresos del mercado de centros de capacidades globales europeos en 2025, subrayando su primacía en la orquestación de cargas de trabajo nativas en la nube. El segmento combina ingeniería de software, operaciones de plataformas y gobernanza de ciberseguridad dentro de centros de excelencia que se alinean con los códigos de protección de datos de la UE. Las canalizaciones de entrega continua, la orquestación de contenedores y los marcos de confianza cero forman el núcleo técnico, mientras que los equipos Scrum bilingües mejoran la proximidad con el cliente.

La Externalización de Procesos de Conocimiento, aunque más pequeña, es la línea de más rápido crecimiento con una CAGR del 7,84% hasta 2031. Los informes regulatorios complejos, la farmacovigilancia y el análisis de riesgo financiero impulsan esta demanda, favoreciendo a los centros que combinan experiencia en el dominio con análisis avanzados. Se espera que el tamaño del mercado de centros de capacidades globales de Europa atribuido a la Externalización de Procesos de Conocimiento supere los USD 18.060 millones para 2031, reflejando la acumulación de cargas de trabajo de cumplimiento y la creciente demanda de asistencia de investigación habilitada por IA.

Por Modelo de Participación: Las Estructuras Híbridas Ganan Tracción Estratégica

Los centros cautivos mantuvieron el 57,05% del volumen en 2025, ya que las empresas preservaron la propiedad de la propiedad intelectual y la claridad de gobernanza. Los equipos de recursos humanos propios y los asesores jurídicos internos garantizan la supervisión directa de los conjuntos de datos sensibles, especialmente bajo las obligaciones del procesador del Artículo 28 del RGPD. Los centros cautivos maduros añaden automatización avanzada en finanzas, adquisiciones y análisis de capital humano para elevar los niveles de servicio internos.

Las estructuras híbridas de construcción-operación-transferencia crecen a una tasa anual del 8,48%, lanzadas por empresas que carecen de experiencia de arranque pero valoran la propiedad eventual. Los proveedores diseñan y escalan los centros durante 24-36 meses antes de que la propiedad accionaria se transfiera al cliente. Las ganancias de participación de mercado de los centros de capacidades globales de Europa para los modelos híbridos superan a las de los modelos externalizados heredados, gracias a mecanismos flexibles de transferencia de riesgo y ciclos más rápidos de adquisición de talento.

Por Tamaño de Organización: Las Pymes Aceleran la Adopción Digital

Las grandes empresas representaron el 85,72% del gasto en 2025, consolidando su influencia de arriba hacia abajo en los estándares del ecosistema y el rigor en la selección de proveedores. Sus centros enfatizan el cumplimiento complejo de múltiples jurisdicciones y las construcciones de plataformas propietarias.

Las pymes, sin embargo, registran una CAGR del 9,07% a medida que las pilas de SaaS y código bajo reducen los umbrales de entrada. Los aceleradores de nube listos para usar agrupan módulos de mesa de servicio, DevOps y gobernanza de datos, lo que permite que presupuestos anuales inferiores a 5 millones de USD sostengan centros viables. Los centros de capacidades globales de Europa y sus pares de la industria informan que las pymes prefieren instalaciones de múltiples inquilinos en Polonia y Portugal, donde las comodidades del campus son compartidas, reduciendo los gastos generales.

Por Vertical Industrial: La Transformación Sanitaria Acelera el Crecimiento

Banca, Servicios Financieros y Seguros lideró los ingresos de 2025 con el 34,10% debido a los estrictos registros de auditoría y el análisis de fraude en tiempo real. Los centros aquí integran el fortalecimiento de sistemas de pago, el análisis de riesgo de Basilea IV y las soluciones de custodia de activos digitales.

Se espera que el sector de salud y ciencias de la vida se expanda a una tasa anual del 8,05%, impulsado por el Espacio Europeo de Datos de Salud, que exige el procesamiento seguro e interoperable de los registros de pacientes. Los centros especializados en Irlanda y los Países Bajos se centran en la anotación de datos clínicos de grado regulatorio, la validación de software de dispositivos médicos y las canalizaciones de IA farmacogenómica. Se prevé que el tamaño del mercado de centros de capacidades globales de Europa dedicado a aplicaciones de salud supere los USD 12.630 millones para 2031, a medida que escala el intercambio transfronterizo de recetas electrónicas.

Análisis Geográfico

El Reino Unido retuvo el 17,52% de los ingresos del mercado de centros de capacidades globales de Europa en 2025, aprovechando la profunda experiencia en servicios financieros, la ventaja del idioma inglés y la alineación con la zona horaria GMT. Sin embargo, las fricciones en la transferencia de datos posteriores al Brexit fomentan arquitecturas de doble centro: los centros cautivos del Reino Unido ahora se asocian con filiales domiciliadas en la UE para atender a clientes continentales sin la complejidad de las cláusulas contractuales estándar. [4]Parlamento Europeo, "Protección de Datos Europeos Estratégicos y Sensibles," europarl.europa.eu La continuidad de la política de inversión, los sólidos programas de capacitación en ciberseguridad y el acceso de Londres al capital continúan sustentando su liderazgo, a pesar de los mayores costos salariales.

Polonia es el actor destacado, con una tasa de crecimiento compuesto del 8,12% hasta 2031, en medio de créditos fiscales denominados en euros que reducen los gastos de I+D en dos tercios para los proyectos calificados. Las aglomeraciones de Varsovia y Cracovia albergan graduados multilingües, redes troncales de fibra 5G y una abundante oferta de oficinas de Clase A. Las aprobaciones corporativas también favorecen el estatus de mercado único de la UE de Polonia, evitando los inconvenientes de la certificación de normas de origen que afectan a los centros de terceros países. Estos factores consolidan a Polonia como el principal destino para los centros de nueva creación dentro del mercado de centros de capacidades globales europeos.

Alemania y Francia exhiben un crecimiento moderado, anclado en sus bases industriales nacionales y el acceso a fuentes de energía renovable. Los clústeres alemanes en Múnich y Berlín apoyan el software automotriz y el análisis de sistemas de ejecución de fabricación. Los sitios franceses enfatizan la ingeniería aeroespacial y la TI de bienes de lujo, respaldados por marcos nacionales de ética de IA. El resto de Europa, que abarca los estados nórdicos e Iberia, ofrece ventajas de nicho: Suecia y Finlandia suministran centros de datos de energía verde, mientras que Portugal comercializa laboratorios de experiencia del cliente multilingüe y rentables. Colectivamente, estas regiones ofrecen diversificación para las empresas, equilibrando el riesgo, el costo y las métricas ESG.

Panorama Competitivo

La competencia en el mercado de centros de capacidades globales europeos es moderada, con los principales actores combinando experiencia regulatoria, ingeniería de nube híbrida y automatización de IA para ampliar los márgenes de servicio. Los titulares institucionales, como JPMorgan Chase, HSBC y Citi, operan centros cautivos de varios miles de puestos que gestionan el análisis de riesgos y la orquestación de pagos digitales. Sus inversiones tempranas en RGPD y pilas de tecnología jurídica interna disuaden a los nuevos participantes en los sectores de alto cumplimiento.

Los gigantes tecnológicos, en particular Microsoft, IBM y Amazon Web Services, superponen infraestructura de hiperescala con grupos de servicios profesionales que diseñan zonas de aterrizaje en la nube y proporcionan custodia de soberanía de datos. Por ejemplo, el desembolso de USD 15.700 millones de AWS para 2025-2033 fortalece las zonas regionales en Alemania y España, desbloqueando opciones de residencia de cargas de trabajo de IA para los clientes. Estas estrategias refuerzan la posición en el mercado de centros de capacidades globales europeos de los proveedores de nube como socios en lugar de meros arrendadores.

Los disruptores boutique se abren camino en nichos de diseño de algoritmos cuánticos, análisis de cumplimiento ESG y entrenamiento de modelos de IA multilingüe. Ganan contratos ofreciendo pruebas de concepto de 90 días y condiciones flexibles para la propiedad intelectual. Mientras tanto, los líderes europeos en equipos de telecomunicaciones como Nokia y Ericsson están integrando I+D de 5G y redes privadas en sus laboratorios nórdicos para acelerar el desarrollo de casos de uso de computación en el borde. Las licencias cruzadas facilitadas por el próximo sistema de Patente Unitaria reducen aún más las barreras de entrada para los centros cautivos intensivos en I+D.

Líderes de la Industria de Centros de Capacidades Globales de Europa

IBM Corporation

Microsoft Corporation

Google LLC

ABB Ltd.

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Amazon Web Services anunció USD 15.700 millones para el crecimiento de la infraestructura en la nube en Alemania y España hasta 2033 para satisfacer las normas de residencia de cargas de trabajo de IA.

- Septiembre de 2025: Computacenter invirtió EUR 45 millones (USD 48 millones) en plataformas de servicios gestionados mejoradas con IA en toda su cartera europea.

- Agosto de 2025: Microsoft presentó un centro de IA y nube de USD 2.100 millones en Italia, incluidos programas para crear 30.000 empleos digitales para 2030.

- Agosto de 2025: Ericsson lanzó un centro de optimización de redes 5G en Estocolmo con 200 ingenieros.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Europa

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/AM; (ii) el segmento de Ingeniería / I+D de Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) la Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Fabricación, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Sectores Industriales |

| Reino Unido |

| Alemania |

| Francia |

| Polonia |

| Europa Central y Oriental |

| Resto de Europa |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D de Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Fabricación, Automoción e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Sectores Industriales | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Polonia | |

| Europa Central y Oriental | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los centros de capacidades globales de Europa para 2031?

Se prevé que el tamaño del mercado de centros de capacidades globales de Europa alcance los USD 148.380 millones para 2031.

¿Cuál es el tamaño del mercado en 2026?

El tamaño del mercado de centros de capacidades globales de Europa es de USD 102.900 millones en 2026.

¿Qué país está creciendo más rápido en nuevos centros de capacidades?

Se espera que Polonia se expanda a una CAGR del 8,12% hasta 2031, impulsada por generosos incentivos fiscales para I+D y costos laborales competitivos.

¿Qué vertical industrial muestra la mayor demanda futura?

Se espera que el sector de Salud y Ciencias de la Vida crezca a una CAGR del 8,05% a medida que las empresas se adaptan a las regulaciones del Espacio Europeo de Datos de Salud.

¿Cómo están funcionando los modelos híbridos de construcción-operación-transferencia?

Los modelos híbridos de construcción-operación-transferencia registran una CAGR del 8,48%, la más alta entre los tipos de participación, equilibrando la flexibilidad con el control a largo plazo.

¿Cuál es el principal desafío relacionado con el talento que enfrentan los centros de capacidades?

La intensa competencia por experiencia en IA, ciberseguridad e IoT está impulsando el crecimiento salarial y elevando los costos operativos generales en toda Europa.

¿Por qué las empresas eligen centros nearshore en lugar de los centros offshore tradicionales?

Los centros nearshore ofrecen cumplimiento regulatorio con las leyes de soberanía de datos de la UE, alineación cultural y de zona horaria, y acceso más rápido a habilidades digitales especializadas.

Última actualización de la página el: