Tamaño y Participación del Mercado de Centros de Capacidades Globales del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

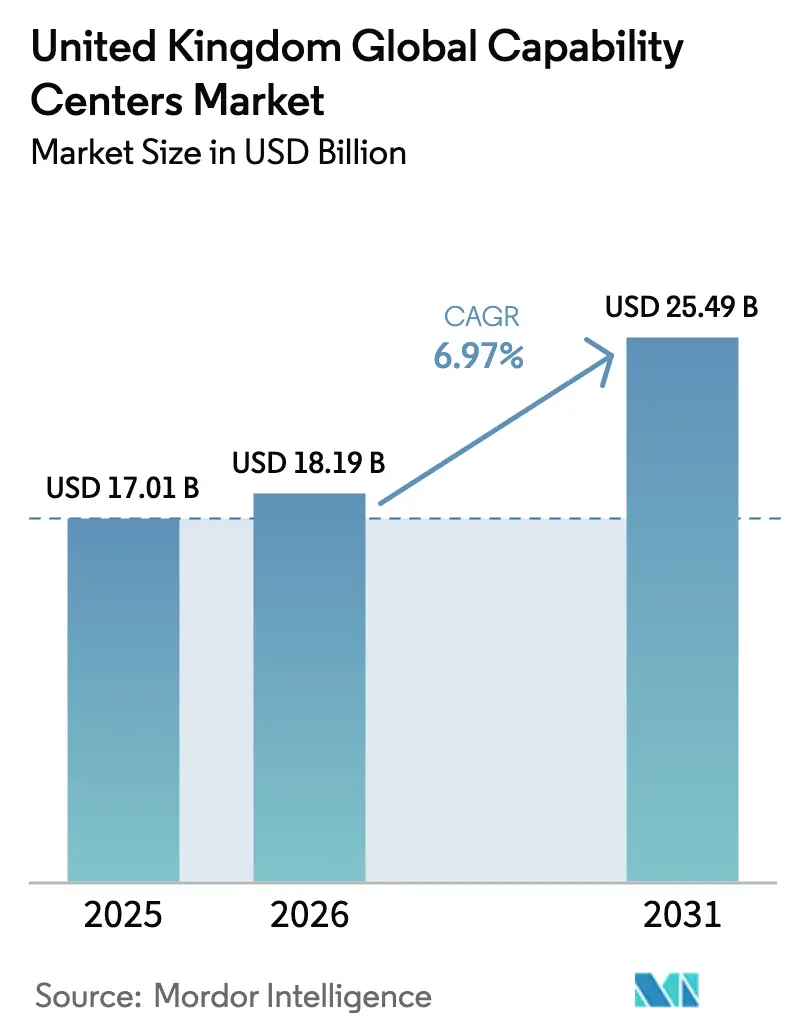

| Tamaño del mercado en el año base (2025) | 17.01 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales del Reino Unido por Mordor Intelligence

El tamaño del mercado de Centros de Capacidades Globales del Reino Unido en 2026 se estima en USD 18,19 mil millones, creciendo desde el valor de 2025 de USD 17,01 mil millones, con proyecciones para 2031 que muestran USD 25,49 mil millones, creciendo a una CAGR del 6,97% durante 2026-2031. La sólida expansión proviene de empresas que desean establecer centros de alto valor cerca de clientes europeos clave, manteniéndose dentro de las normas de datos del Reino Unido. Los incentivos fiscales vinculados al marco de política posterior al Brexit, combinados con nuevos créditos fiscales para inversiones digitales, añaden un atractivo adicional. Una creciente brecha de habilidades digitales impulsa a las empresas a establecer sus propias academias de formación dentro de los centros de capacidades, un movimiento que refuerza la experiencia y fomenta el empleo local.[1]Departamento de Digital, Cultura, Medios y Deporte del Reino Unido, "Informe de Habilidades Digitales 2024," gov.uk La sólida adopción de la nube y la inteligencia artificial, los mandatos más profundos de informes ESG y los nuevos proyectos de centros de datos refuerzan la trayectoria de crecimiento. Al mismo tiempo, el aumento de los precios inmobiliarios en Londres y las políticas de inmigración más estrictas están llevando a los inversores a recurrir a ciudades provinciales, que aún ofrecen sólidas conexiones con la capital.

Conclusiones Clave del Informe

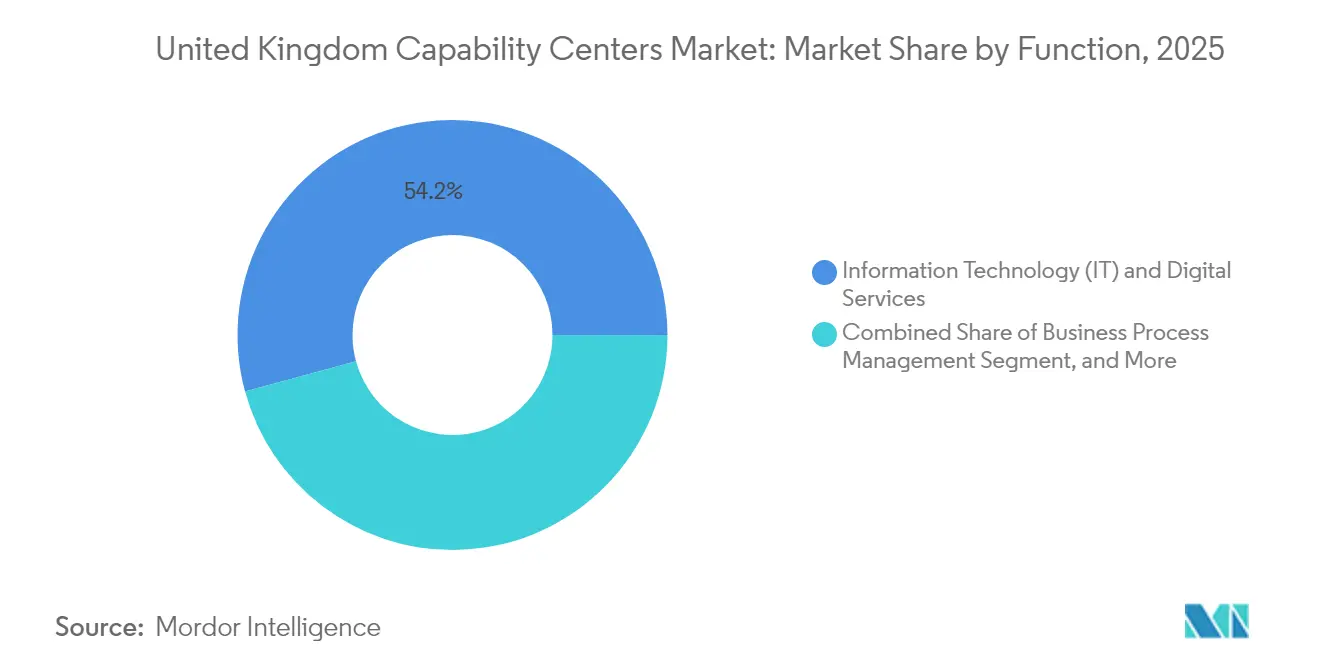

- Por función, Tecnología de la Información y Servicios Digitales lideró con el 54,23% de los ingresos en 2025, mientras que se espera que la Externalización de Procesos de Conocimiento se componga a una tasa del 8,39% hasta 2031.

- Por modelo de participación, las operaciones cautivas controlaron el 61,02% del negocio en 2025, y se proyecta que los formatos híbridos de Construcción-Operación-Transferencia crezcan al 7,73% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 86,74% de la actividad en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 8,72%.

- Por vertical de industria, Banca, Servicios Financieros y Seguros representó el 37,88% del gasto en 2025, y se proyecta que el sector de Salud y Ciencias de la Vida registre una CAGR del 7,77%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brecha Persistente de Habilidades Digitales que Impulsa la Expansión de Centros de Capacidades Globales en Proximidad Geográfica | +1.2% | Nacional, concentrado en Londres, Mánchester, Birmingham | Mediano plazo (2-4 años) |

| Incentivos del Reino Unido Post-Brexit para Retener Operaciones de Alto Valor a Nivel Doméstico | +0.9% | Nacional, con énfasis en el norte de Inglaterra y Escocia | Largo plazo (≥ 4 años) |

| Rápida Adopción de la Nube e Inteligencia Artificial que Demanda Centros de Cumplimiento de Datos en el País | +1.1% | Nacional, con concentraciones de centros de datos en Londres, Edimburgo | Corto plazo (≤ 2 años) |

| Endurecimiento de los Informes ESG que Requieren Análisis de Servicios Compartidos Localizados | +0.8% | Nacional, con enfoque regulatorio en el distrito financiero de Londres | Mediano plazo (2-4 años) |

| Crecimiento de la Tecnología Regulatoria que Crea Centros de Cumplimiento Especializados | +0.7% | Londres, Edimburgo, con expansión hacia Mánchester | Mediano plazo (2-4 años) |

| Reservas de Talento Provincial Infrautilizadas que Ofrecen Arbitraje de Costos | +0.6% | Ciudades regionales: Mánchester, Birmingham, Leeds, Glasgow | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha Persistente de Habilidades Digitales que Impulsa la Expansión de Centros de Capacidades Globales en Proximidad Geográfica

El ochenta y siete por ciento de los empleadores reportaron puestos vacantes en arquitectura en la nube, aprendizaje automático y ciberseguridad durante 2024.[2]TechUK, "Informe de Talento Tecnológico del Reino Unido 2024," techuk.org Esta escasez eleva los salarios, pero también impulsa a las multinacionales a establecer centros de capacidades, donde pueden desarrollar canales de talento. Accenture estableció una academia de formación en Mánchester que integra planes de estudio universitarios con proyectos del mundo real, proporcionando una experiencia de aprendizaje única. Movimientos similares de otras empresas anclan nuevos empleos, reducen los costos de contratación y compensan los límites de visados que restringen la contratación en el extranjero. Esta práctica convierte al mercado de Centros de Capacidades Globales del Reino Unido en una plataforma de entrega y un incubador de fuerza laboral a la vez, un doble rol que refuerza la competitividad a largo plazo.

Incentivos del Reino Unido Post-Brexit para Retener Operaciones de Alto Valor a Nivel Doméstico

El programa Invest 2035 otorga una desgravación fiscal del 130% en I+D y amortizaciones de capital más rápidas para infraestructura digital superior a GBP 10 millones, inclinando las decisiones de ubicación hacia el interior del Reino Unido. Las instituciones financieras ya han establecido centros de cumplimiento en Edimburgo y Leeds para facilitar tanto el ahorro como el acceso regulatorio. Más de GBP 2.800 millones en compromisos confirmados fluyeron hacia el mercado de Centros de Capacidades Globales del Reino Unido durante los primeros dos años del programa, y el 60% de ese capital apunta a la expansión de capacidades.

Rápida Adopción de la Nube e Inteligencia Artificial que Demanda Centros de Cumplimiento de Datos en el País

La adopción de la nube aumentó un 43% en 2024, pero las normas del Reglamento General de Protección de Datos del Reino Unido exigen que los datos sensibles se almacenen en el país. Microsoft y otros hiperescaladores han comprometido USD 15.700 millones para nuevos campus de centros de datos, que atraen equipos de gobernanza y gestión de riesgos de inteligencia artificial ubicados conjuntamente.[3]Microsoft, "Anuncio de Inversión en el Reino Unido 2024," microsoft.com Los bancos responden formando unidades de validación de modelos que se ubican junto a estos centros, manteniendo los registros de auditoría y el acceso de los reguladores al alcance de la mano. La configuración mejora la velocidad de las transacciones, fortalece la seguridad y potencia la propuesta de valor del mercado de Centros de Capacidades Globales del Reino Unido.

Endurecimiento de los Informes ESG que Requieren Análisis de Servicios Compartidos Localizados

Las normas más amplias de divulgación ESG ahora se alinean con la Directiva de Sostenibilidad de la Unión Europea, lo que exige que las empresas cotizadas recopilen datos granulares sobre emisiones. Las empresas necesitan personal de análisis que comprenda tanto las ciencias medioambientales como las finanzas. Los nuevos centros en Londres y determinadas ciudades universitarias contratan equipos que mapean las emisiones de alcance 3 en la cadena de suministro, preparan presentaciones ante los reguladores y producen paneles de control para inversores. Estos centros combinan la ciencia de datos con la experiencia jurídica, lo que permite a los Centros de Capacidades Globales del Reino Unido aprovechar el mercado de servicios de sostenibilidad en rápido crecimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de los Costos de Bienes Raíces Comerciales en Londres y el Sureste | -0.8% | Londres, sureste de Inglaterra | Corto plazo (≤ 2 años) |

| Incertidumbre en la Política de Inmigración que Limita la Contratación de Talento No Británico | -0.6% | Nacional, con impacto particular en Londres y Edimburgo | Mediano plazo (2-4 años) |

| Colaboración Fragmentada entre Universidad e Industria Fuera del Triángulo Dorado | -0.4% | Áreas regionales fuera del corredor Londres-Oxford-Cambridge | Largo plazo (≥ 4 años) |

| Aumento de las Primas de Seguros de Ciberseguridad para Instalaciones de Múltiples Inquilinos | -0.3% | Nacional, concentrado en centros de servicios financieros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Costos de Bienes Raíces Comerciales en Londres y el Sureste

Los alquileres de Categoría A en el centro de Londres alcanzaron GBP 85 por pie cuadrado en 2024, un aumento del 28% desde 2023, lo que se espera que eleve las facturas de ocupación para los nuevos centros de entrega.[4]CBRE, "Informe del Mercado de Oficinas de Londres 2024," cbre.co.uk Las plantas de mayor tamaño, adecuadas para equipos de software colaborativos, escasean, por lo que los ciclos de licitación se alargan y los presupuestos de acondicionamiento se disparan. Muchas empresas contrarrestan esto adoptando un enfoque de centro y radios que mantiene los equipos de gobernanza en Londres, pero traslada el trabajo de alto volumen a Mánchester o Leeds, donde el mismo espacio cuesta entre un 45% y un 60% menos. Las huellas distribuidas también mejoran la planificación de la continuidad y reducen los tiempos de desplazamiento de los empleados, factores que se alinean con el endurecimiento de las tarjetas de puntuación ESG. Como resultado, el mercado de Centros de Capacidades Globales del Reino Unido favorece las construcciones regionales incluso cuando los líderes de proyecto permanecen en la capital.

Incertidumbre en la Política de Inmigración que Limita la Contratación de Talento No Británico

El umbral del visado para trabajadores cualificados ascendió a GBP 38.700 en 2024, y el procesamiento habitual abarca ahora entre 12 y 16 semanas, lo que ralentiza la contratación para los escasos puestos de inteligencia artificial y ciberseguridad. Las empresas responden profundizando sus canales de graduados, pero los plazos de incorporación de las aulas a la contribución suelen oscilar entre 18 y 24 meses, lo que genera brechas de entrega a corto plazo. Algunos empleadores aprovechan los grupos de talento virtuales emparejando responsables en el país con especialistas remotos, aunque las cláusulas de soberanía de datos restringen hasta qué punto puede extenderse ese modelo. Las marcas de renombre, por tanto, invierten más en programas de aprendizaje, siguiendo el enfoque que sustenta la academia de Mánchester de Accenture, al tiempo que presionan por una reforma de los visados que equilibre el control y la competitividad. La interacción entre la ralentización de los flujos de entrada y el aumento de la demanda digital configura un clima de contratación cauteloso que lastra las perspectivas de crecimiento del mercado de Centros de Capacidades Globales del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Fundamentos de TI Dominan Mientras el Trabajo de Conocimiento se Acelera

Tecnología de la Información y Servicios Digitales capturó el 54,23% de la participación del mercado de Centros de Capacidades Globales del Reino Unido en 2025, lo que refleja el cambio de proyectos discrecionales a elementos esenciales ordenados por la junta directiva, impulsados por la migración a la nube, la seguridad de confianza cero y DevSecOps. El segmento ancla grandes equipos que gestionan nubes híbridas, automatizan canales de pruebas y protegen datos de conformidad con el Reglamento General de Protección de Datos del Reino Unido, funciones que los compradores no se arriesgarán a ubicar en el extranjero. Esa ventaja de escala atrae alianzas con hiperescaladores, dando a estos centros acceso prioritario a nuevas arquitecturas de chips y características de nube soberana. Mientras tanto, la Externalización de Procesos de Conocimiento registra una CAGR del 8,39%, la más sólida entre todas las funciones, a medida que científicos de datos, actuarios y abogados de patentes convergen para interpretar regulaciones, monetizar conocimientos y salvaguardar la propiedad intelectual. El cambio amplía la diversidad de talento dentro de los centros y eleva la colaboración interdisciplinaria, lo que aumenta el tamaño promedio de los contratos y profundiza la fidelidad de los clientes.

Las capacidades de Ingeniería e I+D obtienen nuevo impulso del crédito fiscal del 130% en I+D, lo que lleva a las empresas a repatriar el desarrollo de prototipos que antes se ubicaba en regiones de menor costo. Estos equipos utilizan gemelos digitales, sensores 5G y fabricación aditiva para comprimir los ciclos de diseño en programas de automoción, aeroespacial y tecnología médica. La Gestión de Procesos de Negocio ya no se trata solo de escala transaccional; la automatización robótica de procesos gestiona las tareas repetitivas mientras los expertos humanos gestionan las excepciones que afectan al riesgo y la experiencia. La capacidad de orquestar ese modelo híbrido localmente sustenta una capa de servicio fiable que eleva las funciones de conocimiento adyacentes. En conjunto, estos hilos demuestran por qué el tamaño del mercado de Centros de Capacidades Globales del Reino Unido para servicios de alto nivel continúa expandiéndose, incluso cuando el trabajo administrativo simple se estanca.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: El Control Permanece Central Mientras el Reparto de Riesgos en Asociaciones Crece

Las estructuras cautivas mantuvieron el 61,02% del mercado de Centros de Capacidades Globales del Reino Unido en 2025, ya que las juntas directivas empresariales buscan la custodia integral de datos, algoritmos y evidencia de cumplimiento. El empleo directo ofrece líneas de gobernanza claras y actualizaciones de protocolos más rápidas cuando los reguladores ajustan las directrices, un evento frecuente en servicios financieros y salud. Sin embargo, la carga de capital y la fricción en la contratación han impulsado una CAGR del 7,73% para los contratos híbridos de Construcción-Operación-Transferencia, que implican entre dos y tres años de gestión por parte del proveedor antes de que los activos se transfieran al balance del cliente. Los proveedores aportan bienes raíces, escala de contratación y automatización temprana, reduciendo así los riesgos de puesta en marcha, mientras los clientes dirigen la cultura, la seguridad y la visión del producto.

Los modelos cautivos virtuales añaden mayor matiz al permitir que un socio de servicios suministre espacio físico y herramientas compartidas bajo el nombre del cliente, un patrón que gana favor entre las empresas del mercado medio que carecen del perfil crediticio para arrendamientos a largo plazo. Los paneles de control de niveles de servicio transparentes, las políticas de acceso de confianza cero y la telemetría de DevOps permiten a los gestores remotos validar el rendimiento sin realizar recorridos diarios por las instalaciones. Las multinacionales también experimentan con fondos de coinversión, donde ambas partes inyectan capital y comparten el beneficio de la propiedad intelectual creada dentro del centro. En todos estos formatos, la industria de Centros de Capacidades Globales del Reino Unido exhibe un cambio hacia una gobernanza flexible que mantiene el control estratégico mientras difiere los obstáculos de costo y velocidad en las etapas iniciales.

Por Tamaño de Organización: La Escala Lidera pero la Agilidad Gana Terreno

Las grandes empresas generaron el 86,74% de los ingresos del mercado de Centros de Capacidades Globales del Reino Unido en 2025, una dominancia arraigada en su capacidad para financiar campus multifuncionales y absorber los costos de puesta en marcha en etapas tempranas. La mayoría mantiene huellas de doble sede, con estrategia y gobernanza ancladas en Londres, mientras que la entrega masiva se ubica en provincias de menor costo. El escrutinio a nivel de junta directiva del riesgo cibernético y los registros de auditoría asegura los datos de misión crítica dentro de entornos de propiedad corporativa, reforzando la preferencia cautiva que define la participación de mercado actual de los Centros de Capacidades Globales del Reino Unido. Al mismo tiempo, los amplios conjuntos de herramientas nativas de la nube han acortado los ciclos de construcción, permitiendo a las empresas más pequeñas poner en marcha escritorios virtuales seguros, automatizar canales de código y aplicar motores analíticos sin una gran inversión de capital.

Las pequeñas y medianas empresas se están expandiendo ahora a una CAGR del 8,72%, respaldadas por subvenciones de vales y programas de entorno de pruebas que compensan los honorarios de consultoría y software. Estas empresas suelen perseguir centros de función única, como finanzas y contabilidad, éxito del cliente o informes regulatorios, que se ajustan a los presupuestos a corto plazo pero conservan la opción de añadir servicios más adelante. Los proveedores responden con contratos de espacio de trabajo modulares y paquetes de automatización de pago por crecimiento que escalan en consonancia con los volúmenes de solicitudes. A medida que la curva de aprendizaje se aplana y los casos de éxito se multiplican, se espera que el tamaño del mercado de Centros de Capacidades Globales del Reino Unido atribuido a las PYMES duplique su base de referencia de 2025 para 2031, ampliando la participación e inyectando nueva presión competitiva en el ecosistema.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical de Industria: Los Sectores Regulados Anclan, la Tecnología Sanitaria se Acelera

Banca, Servicios Financieros y Seguros acaparó el 37,88% de la demanda en 2025, impulsado por la necesidad de cumplimiento normativo, análisis contra el lavado de dinero y prevención del fraude en tiempo real, lo que requiere la administración de datos en el país. El tamaño del mercado de Centros de Capacidades Globales del Reino Unido vinculado a estas cargas de trabajo continúa expandiéndose a medida que la Autoridad de Conducta Financiera amplía los mandatos de revisión de algoritmos y presiona a las empresas para que documenten el linaje de los modelos. Estos requisitos recompensan a los centros que mantienen entornos certificados, realizan monitoreo continuo y cuentan con personal formado en las normas prudenciales del Reino Unido.

Los sectores de Salud y Ciencias de la Vida registran el crecimiento más rápido, con una CAGR del 7,77%, impulsados por los despliegues de historiales clínicos electrónicos del Servicio Nacional de Salud y los estudios de evidencia del mundo real de la industria farmacéutica. Las políticas de anonimización de datos dirigen los conjuntos de datos sensibles hacia clústeres domésticos seguros, convirtiendo el entrenamiento localizado de inteligencia artificial en una necesidad más que en una opción. Los clientes de manufactura, automoción e industria están impulsando modelos de mantenimiento predictivo y gemelos digitales hacia laboratorios regionales ubicados cerca de los parques de proveedores, reduciendo drásticamente los tiempos de entrega de prototipos. Las empresas de telecomunicaciones y tecnología enfatizan la orquestación de computación en el borde y el análisis de redes 5G que requieren proximidad de baja latencia a los centros de población. En conjunto, estos movimientos intersectoriales ilustran cómo la industria de Centros de Capacidades Globales del Reino Unido prospera cuando la gravedad regulatoria, la intensidad de datos y la urgencia de innovación convergen en el mismo lienzo geográfico.

Análisis Geográfico

Londres sigue siendo el corazón estratégico del mercado de Centros de Capacidades Globales del Reino Unido, albergando a altos ejecutivos, reguladores y mercados de capitales. El denso corredor fintech de la ciudad y su ecosistema jurídico la convierten en el lugar predeterminado para los equipos de gobernanza y atención al cliente, incluso cuando la inflación inmobiliaria empuja la entrega masiva hacia el exterior.

Mánchester, Birmingham y Leeds ganan impulso al ofrecer ahorros de costos del 35-40%, diversas canalizaciones de graduados y sólidos enlaces de transporte con la capital. Estas ciudades albergan equipos de operaciones en la nube, analistas de ciberseguridad y grupos de experiencia del cliente que se benefician de una menor rotación de personal y trayectos más cortos. El tamaño del mercado de Centros de Capacidades Globales del Reino Unido para el corredor del Poder del Norte continúa expandiéndose a medida que los ayuntamientos locales añaden desgravaciones fiscales y subvenciones de espacios de trabajo colaborativo, haciendo que los campus provinciales sean viables tanto para grandes empresas como para participantes del mercado medio.

Edimburgo y Glasgow en Escocia se especializan en análisis financiero, ingeniería de software y el desarrollo de clústeres de tecnología sanitaria. Los incentivos específicos, un sistema jurídico diferenciado y una alta calidad de vida atraen a corporaciones que buscan diversidad regulatoria sin abandonar el Reino Unido. En todas estas regiones, las huellas distribuidas equilibran el acceso al talento, la gestión de riesgos y los objetivos ESG, lo que resulta en que el 13% de las nuevas incorporaciones a los Centros de Capacidades Globales en 2026 se ubiquen fuera del sureste, una proporción que se espera que aumente al 22% para 2031.

Panorama Competitivo

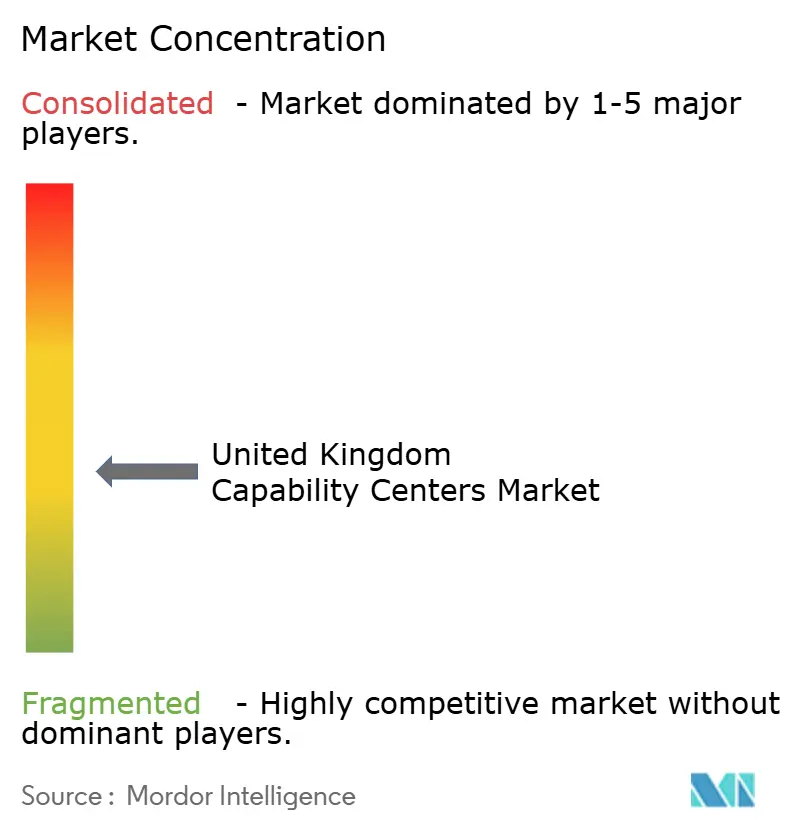

La competencia en el mercado de Centros de Capacidades Globales del Reino Unido es moderada, con los cinco principales proveedores manteniendo una participación colectiva significativa, dejando amplio espacio para que emerjan especialistas de nicho. Las consultoras globales defienden su participación a través de amplias carteras de servicios y sólidas credenciales de cumplimiento, aunque los actores regionales se abren paso dominando los mercados laborales locales y los análisis específicos del sector. La inversión continua en automatización sigue siendo un diferenciador clave, ya que las empresas compiten por incorporar orquestación de bajo código, generación de datos sintéticos y pilas de nube autorreparables.

Los modelos de entrega híbridos están ganando popularidad, combinando la gobernanza en el país del Reino Unido con centros europeos o globales en proximidad geográfica para cargas de trabajo adicionales, un patrón que equilibra el costo, el talento y el alcance regulatorio. Los proveedores que suministran un linaje claro para el código, los datos y los modelos de decisión obtienen ventaja en las licitaciones competitivas, especialmente con bancos y empresas farmacéuticas que enfrentan estrictas ventanas de auditoría. La industria de Centros de Capacidades Globales del Reino Unido también experimenta fusiones selectivas, típicamente empresas más grandes que adquieren boutiques especializadas en inteligencia artificial o análisis ESG para acelerar el desarrollo de capacidades.

Las credenciales de ciberseguridad actúan como requisito mínimo; las certificaciones ISO 27001, SOC 2 y Cyber Essentials Plus aparecen ahora en el 90% de las listas de verificación de solicitudes de propuesta. Los proveedores refuerzan la resiliencia estableciendo zonas de datos de doble actividad en Londres y centros regionales, garantizando una conmutación por error de menos de cinco minutos para las cargas de trabajo reguladas. Esta defensa por capas posiciona al mercado de Centros de Capacidades Globales del Reino Unido para satisfacer las crecientes expectativas de las juntas directivas en materia de continuidad operativa y riesgo reputacional.

Líderes de la Industria de Centros de Capacidades Globales del Reino Unido

Barclays Global Service Centre

Accenture PLC

Capgemini SE

Cognizant Technology Solutions Corporation

Tata Consultancy Services (TCS)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Tata Consultancy Services comprometió GBP 120 millones (USD 152 millones) para centros de inteligencia artificial y nube en Mánchester y Edimburgo, añadiendo 2.500 empleos en tres años.

- Septiembre de 2025: Accenture presentó un centro de innovación de GBP 85 millones (USD 108 millones) en Birmingham centrado en computación cuántica y análisis avanzado.

- Agosto de 2025: Cognizant invirtió USD 75 millones en un centro de cumplimiento y riesgo en Leeds que presta servicio a grandes bancos y aseguradoras.

- Julio de 2025: Infosys se asoció con la Universidad de Edimburgo en una instalación de investigación en inteligencia artificial de GBP 45 millones (USD 57 millones) orientada a avances en salud y tecnología financiera.

Alcance del Informe del Mercado de Centros de Capacidades Globales del Reino Unido

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/AM; (ii) el segmento de Ingeniería / I+D Extendida se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) Construcción-Operación-Transferencia Híbrida se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI |

| Salud y Ciencias de la Vida |

| Manufactura, Automoción e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales de Industria |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / I+D Extendida | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PYMES) | |

| Por Vertical de Industria | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y TI | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automoción e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales de Industria |

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se prevé para los centros de capacidades del Reino Unido hasta 2031?

La tasa de crecimiento anual compuesto (CAGR) se sitúa en el 6,97%, lo que resulta en un crecimiento de los ingresos de USD 18,19 mil millones en 2026 a USD 25,49 mil millones en 2031.

¿Qué área funcional aporta más ingresos en la actualidad?

Tecnología de la Información y Servicios Digitales lidera, con una participación del 54,23%, gracias a la continua migración a la nube y los mandatos de ciberseguridad.

¿Por qué los modelos híbridos de Construcción-Operación-Transferencia están ganando terreno?

Proporcionan a las empresas control operativo tras una breve transición, al tiempo que comparten el riesgo de puesta en marcha y los costos inmobiliarios con socios de servicios experimentados.

¿Cómo influye el aumento de los alquileres en Londres en las decisiones de ubicación?

La inflación de los alquileres de Categoría A lleva a las empresas a adoptar huellas de centro y radios, manteniendo la gobernanza en Londres mientras trasladan el trabajo de alto volumen a ciudades de menor costo como Mánchester y Leeds.

¿Qué impulsa la demanda de las organizaciones sanitarias?

Los programas de digitalización del Servicio Nacional de Salud y los estudios de evidencia del mundo real de la industria farmacéutica requieren centros de ciencia de datos domésticos y seguros, impulsando una CAGR del 7,77% en el gasto en Salud y Ciencias de la Vida.

¿Qué tan concentrada es la competencia entre proveedores?

Los cinco principales proveedores ostentan aproximadamente el 35% de la participación, dejando espacio para especialistas de nicho y resultando en una concentración moderada.

Última actualización de la página el: