Tamaño y Participación del Mercado de Centros de Capacidades Globales de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

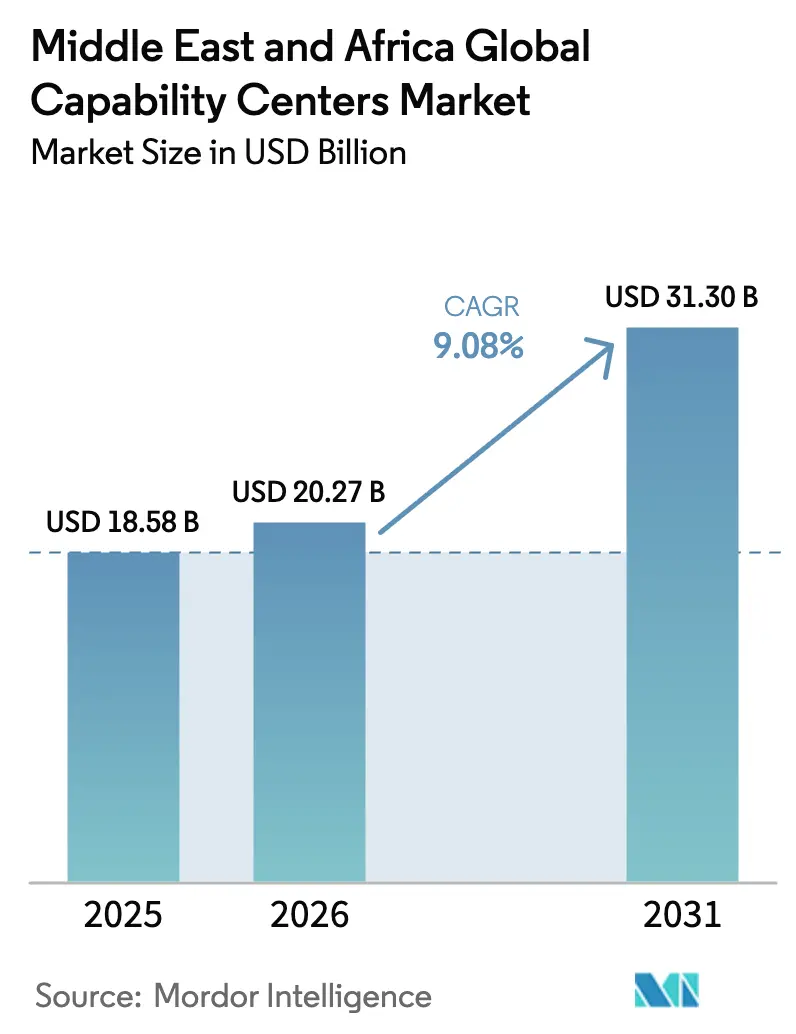

| Tamaño del mercado en el año base (2025) | 18.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 20.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de centros de capacidades globales de Oriente Medio y África crezca de USD 18,58 mil millones en 2025 a USD 20,27 mil millones en 2026, y se prevé que alcance USD 31,3 mil millones en 2031 a una CAGR del 9,08% durante 2026-2031. Los inversores privados y soberanos están canalizando nuevo capital hacia infraestructura digital, clústeres de inteligencia artificial y centros de datos ecológicos, creando una base de apoyo para centros de capacidades a gran escala. Las corporaciones multinacionales están trasladando procesos de ingeniería de alto valor e intensivos en conocimiento a la región para atender a Europa, Asia y África desde una única zona horaria, mientras que los reguladores locales atraen a los inversores con exenciones fiscales de 30 años y licencias aceleradas. Las zonas francas maduras en los Emiratos Árabes Unidos y los nuevos regímenes de prueba en Arabia Saudita y Egipto acortan los plazos de establecimiento, impulsando el mercado de centros de capacidades globales de Oriente Medio y África hacia un crecimiento de dos dígitos. Al mismo tiempo, el canal de instalaciones de datos a hiperescala de USD 10 mil millones de Arabia Saudita, junto con los nuevos aterrizajes de cables submarinos en Egipto, mantiene baja la latencia para las cargas de trabajo en la nube, lo que reduce aún más el costo total de propiedad de los centros de datos globales.

Conclusiones Clave del Informe

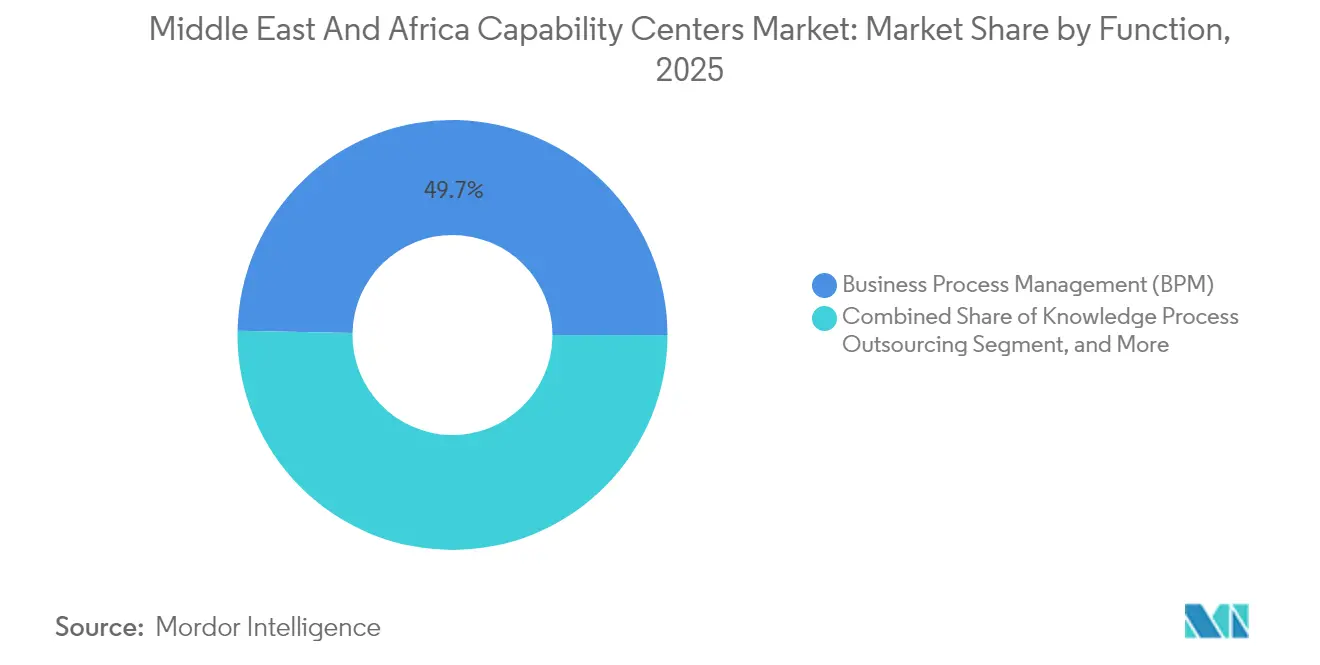

- Por función, la Gestión de Procesos de Negocio lideró con una participación del 49,68% del tamaño del mercado de centros de capacidades globales de Oriente Medio y África en 2025; Tecnología de la Información y Servicios Digitales avanza a una CAGR del 9,72% hasta 2031.

- Por modelo de participación, los centros cautivos representaron el 58,35% de la participación del mercado de centros de capacidades globales de Oriente Medio y África en 2025; se proyecta que los modelos híbridos de Construcción-Operación-Transferencia se expandan a una CAGR del 10,05% hasta 2031.

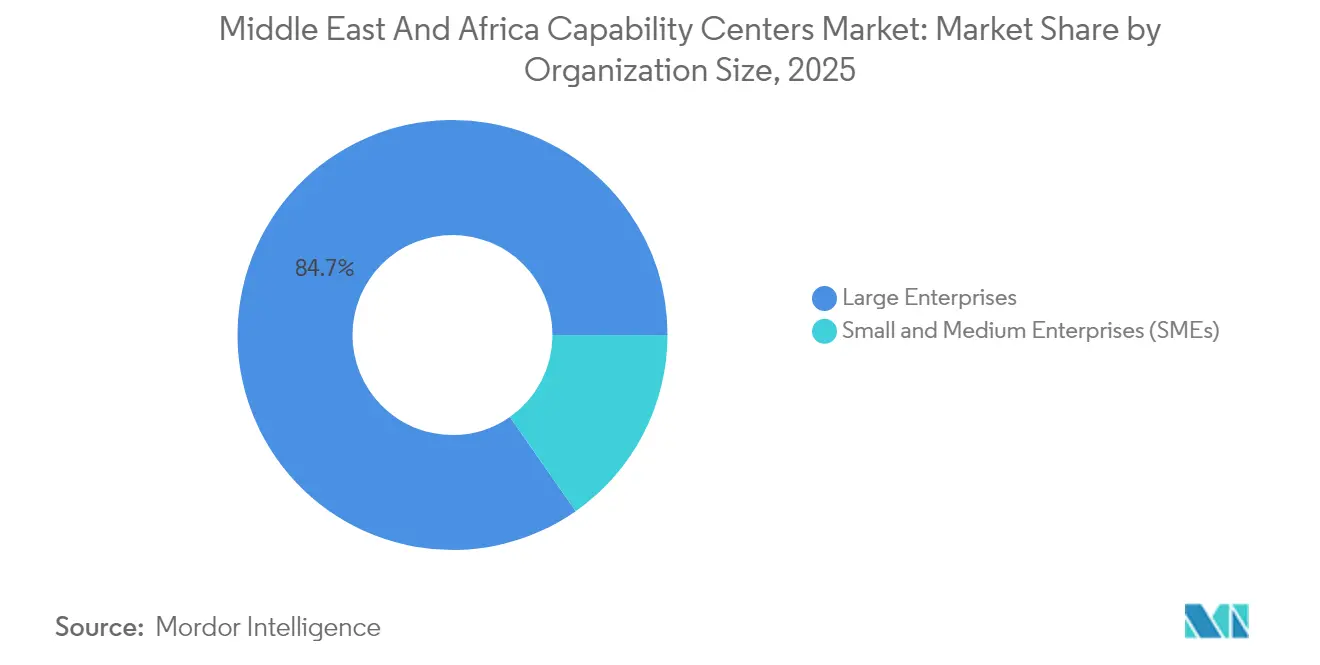

- Por tamaño de organización, las grandes empresas representaron el 84,72% de los ingresos de 2025, mientras que las pequeñas y medianas empresas son las de mayor crecimiento con una CAGR del 11,18%.

- Por vertical industrial, las telecomunicaciones y la tecnología de la información representaron una participación de ingresos del 33,05% en 2025; se prevé que los sectores de manufactura y automotriz crezcan a una CAGR del 10,01% hasta 2031.

- Por país, los Emiratos Árabes Unidos mantuvieron una participación de ingresos del 27,62% en 2025; se prevé que Arabia Saudita crezca a una CAGR del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de las visiones nacionales digitales y la inversión soberana | +2.1% | Emiratos Árabes Unidos, Arabia Saudita, Catar, con efecto expansivo hacia Egipto | Mediano plazo (2-4 años) |

| Expansión del grupo de talento regional mediante reformas en STEM y visados | +1.8% | Global, con ganancias tempranas en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Largo plazo (≥ 4 años) |

| Demanda creciente de servicios de experiencia del cliente y soporte tecnológico multilingüe y de proximidad | +1.4% | Núcleo de la región MENA, en expansión hacia el norte de África | Corto plazo (≤ 2 años) |

| Aceleradores de fusiones y adquisiciones y de Construcción-Operación-Transferencia ofrecidos por los reguladores de zonas francas | +1.2% | Zonas francas de los Emiratos Árabes Unidos, NEOM de Arabia Saudita, Centro Financiero de Catar | Mediano plazo (2-4 años) |

| Diseños de Centros de Capacidades Globales nativos de IA en terreno virgen que reducen el tiempo de obtención de valor | +1.7% | Arabia Saudita, Emiratos Árabes Unidos, con expansión hacia Egipto | Mediano plazo (2-4 años) |

| Incentivos de abastecimiento de impacto de África que desbloquean la agilidad de costos | +1.4% | Sudáfrica, Egipto y Kenia, con expansión regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Visiones Nacionales Digitales Impulsan el Empuje de la Inversión Soberana

Los gobiernos regionales diseñaron agendas nacionales que sitúan la infraestructura digital en el centro de la diversificación económica. Solo Arabia Saudita atrajo USD 10 mil millones en compromisos de centros de datos en 2024, incluido un programa de AWS que añadirá tres zonas de disponibilidad para 2026, y la segunda región de nube pública de Oracle, que entró en funcionamiento en Riad a finales de 2024. Los Emiratos Árabes Unidos siguieron el mismo camino bajo su agenda "We the UAE 2031", respaldando un clúster de nube de inteligencia artificial de Microsoft en Abu Dabi y un complejo de inteligencia artificial de 5 gigavatios vinculado a OpenAI. La Estrategia Nacional de Inteligencia Artificial de Egipto 2025-2030 establece un objetivo de contribución de USD 42,7 mil millones al PIB nacional y puso en marcha un centro de nube gubernamental en enero de 2025. En conjunto, estas iniciativas proporcionan la fibra, la energía y los fundamentos de política que las corporaciones globales requieren antes de aprobar centros de capacidades.[1]Comunicado de Prensa de Oracle, "Oracle abre su segunda región de nube en Riad," oracle.com

Expansión del Grupo de Talento Regional Mediante Reformas en STEM y Visados

La escasez de talento ha restringido históricamente la escalabilidad; sin embargo, los esfuerzos conjuntos de los ministerios de educación, las autoridades de zonas francas y las empresas privadas están revirtiendo este patrón. El programa Mostaqbali de Arabia Saudita colabora con empresas de hiperescala para capacitar a 50.000 nacionales en flujos de trabajo de inteligencia artificial, mientras que Etiopía tiene como objetivo capacitar a 5 millones de programadores para 2030. Las reformas paralelas de visados permiten a los tecnólogos remotos residir en los Emiratos Árabes Unidos sin patrocinio empresarial y otorgan a Arabia Saudita la residencia a largo plazo para especialistas de alta demanda, ampliando así el grupo de mano de obra accesible. Egipto cuenta actualmente con 175.000 profesionales de las TIC y aprovecha su fuerza laboral trilingüe para prestar servicios a Europa, África y Oriente Medio desde un único centro de entrega.[2]Autoridad de Protección de Datos Personales de Arabia Saudita, "Reglamentos Ejecutivos de la PDPL," pdp.gov.sa

Demanda Creciente de Servicios de Experiencia del Cliente Multilingüe y de Proximidad

Las empresas europeas y norteamericanas buscan cada vez más sitios de continuidad del negocio fuera de los saturados corredores asiáticos. Los centros de proximidad en El Cairo, Casablanca y Ciudad del Cabo combinan árabe, inglés, francés e idiomas locales, lo que permite el soporte omnicanal en más de 20 mercados y reduce los costos operativos hasta en un 80%. Egipto incrementó las exportaciones de servicios digitales a USD 6,2 mil millones en el ejercicio fiscal 2022-23 y estableció un objetivo de USD 9 mil millones para 2026, apoyado por un nuevo programa de centros de datos alimentados con energía renovable en el eje del Canal de Suez.[3]Ministerio de Comunicaciones y Tecnología de la Información de Egipto, "Lanzamiento del Centro de Computación en la Nube de Egipto," mcit.gov.eg

Diseños de Centros de Capacidades Globales Nativos de IA en Terreno Virgen que Reducen el Tiempo de Obtención de Valor

Los proyectos emergentes incorporan la automatización desde el inicio, reduciendo el período de puesta en marcha convencional de 18 meses a aproximadamente nueve meses. El plano de la ciudad cognitiva de NEOM integra conjuntos de automatización de procesos que los inquilinos pueden licenciar a su llegada, reduciendo los ciclos de configuración y el gasto de capital. La infraestructura de nube de Microsoft en Arabia Saudita por USD 2,1 mil millones suministra canalizaciones de inteligencia artificial gestionadas para acelerar el despliegue de modelos predictivos en casos de uso de banca y atención médica. Los primeros adoptantes reportan aumentos de productividad superiores al 30% durante el primer año de operación, lo que atrae a más empresas hacia el modelo.[4]Jared Spataro, "Cómo la integración de la IA en los Centros de Capacidades Globales genera más del 30% de ganancias en productividad," Blog de Microsoft 365, microsoft.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regímenes fragmentados de protección de datos y fricción en el flujo transfronterizo de datos | -1.3% | Regional, con desafíos agudos en operaciones transfronterizas | Corto plazo (≤ 2 años) |

| Escasez de liderazgo digital senior y altos costos de rotación | -1.8% | Mercados principales de los Emiratos Árabes Unidos y Arabia Saudita con competencia por el talento | Mediano plazo (2-4 años) |

| Escalada de riesgos geopolíticos y de seguridad en la cadena de suministro | -1.1% | Regional, con impactos en el corredor del Mar Rojo | Corto plazo (≤ 2 años) |

| Escasez de oficinas de categoría A fuera de los centros principales que infla los alquileres | -0.7% | Dubái y Riad son ubicaciones principales con efectos de desbordamiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Regímenes Fragmentados de Protección de Datos Crean Complejidad Operativa Transfronteriza

Los centros de capacidades que abarcan múltiples jurisdicciones deben gestionar estatutos superpuestos de soberanía de datos. Arabia Saudita aplica normas de alojamiento local para registros financieros sensibles, mientras que los Emiratos Árabes Unidos exigen ahora ventanas de notificación de brechas de seguridad de tan solo 72 horas. La POPIA de Sudáfrica difiere en los requisitos de consentimiento, lo que obliga a los centros multinacionales a aplicar motores de políticas granulares o duplicar el almacenamiento, lo que incrementa el gasto en cumplimiento normativo y erosiona las eficiencias de escala.

La Escasez de Liderazgo Digital Senior Intensifica la Competencia por el Talento

El rápido crecimiento de la producción impulsa la demanda de líderes de sitio experimentados que combinen un profundo conocimiento del dominio con fluidez cultural y experiencia regulatoria. Las autoridades de zonas francas exigen que determinadas funciones, como el cumplimiento normativo y la ciberseguridad, sean supervisadas localmente, lo que intensifica la competencia por un reducido grupo ejecutivo. Los costos promedio de rotación superan el 150% del salario anual cuando se tienen en cuenta la reubicación, las asignaciones familiares y los retrasos en la transferencia de conocimiento, lo que se traduce en una notable presión sobre los márgenes de los Centros de Capacidades Globales en etapa inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: La Gestión de Procesos de Negocio Mantiene el Liderazgo Mientras los Servicios Digitales Crecen Aceleradamente

El segmento representó el 49,68% del mercado de centros de capacidades globales de Oriente Medio y África en 2025, a medida que los flujos de trabajo de finanzas en servicios compartidos, cobros y centros de contacto crecieron en paralelo con la expansión de las huellas de telecomunicaciones y banca. La participación de mercado refleja una base de centros maduros que primero establecieron un alcance de back-office rutinario y posteriormente incorporaron análisis avanzados. Tecnología de la Información y Servicios Digitales está cerrando la brecha rápidamente, respaldado por regiones de nube a hiperescala que reducen la latencia para cargas de trabajo de desarrollo, pruebas e inferencia de inteligencia artificial. Se prevé que el tamaño del mercado de centros de capacidades globales de Oriente Medio y África para Tecnología de la Información y Servicios Digitales registre una CAGR del 9,72% hasta 2031, impulsado por los despliegues de AWS, Oracle y Microsoft.

Los clientes solicitan cada vez más módulos integrados que combinen la gestión de DevOps, ciberseguridad y plataformas de bajo código con la supervisión de centros de contacto, difuminando las líneas funcionales tradicionales. La construcción de AWS por USD 5,3 mil millones en Arabia Saudita y el objetivo de Egipto de incubar 250 empresas emergentes impulsadas por inteligencia artificial para 2030 refuerzan las credenciales de talento en software de la región. El crecimiento paralelo en ingeniería automotriz y análisis de energía renovable impulsa mandatos de investigación y desarrollo más profundos, redirigiendo gradualmente el trabajo desde India y Europa del Este hacia los centros de Oriente Medio.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modelo de Participación: Los Marcos Híbridos de Construcción-Operación-Transferencia Aceleran la Adopción

Las estructuras cautivas representaron el 58,35% de los ingresos de 2025, ya que las multinacionales buscaron controlar las bases de código y la información de identificación personal. Sin embargo, las empresas con aversión al riesgo combinan la supervisión interna con socios operativos externos a través de variantes de Construcción-Operación-Transferencia, que se expanden a una CAGR del 10,05%. El tamaño del mercado de centros de capacidades globales de Oriente Medio y África para acuerdos híbridos de Construcción-Operación-Transferencia sigue siendo modesto, pero atrae a nuevos participantes que buscan transferir la propiedad tras demostrar valor. Los reguladores dentro de Dubai Internet City y el Parque de Energía Rey Salman de Riad aprueban previamente contratos modelo, lo que reduce el ciclo promedio de negociación de Construcción-Operación-Transferencia de nueve meses a tres.

Los modelos transformacionales de Construcción-Operación-Transferencia introducen automatización liderada por proveedores y cambio cultural antes de la transferencia de capital, resolviendo los obstáculos de escala que anteriormente disuadían al 71% de las empresas encuestadas de adoptar este modelo. Los enfoques de cautivo virtual, populares en los Emiratos Árabes Unidos, permiten a los fundadores aprovechar entidades preregistradas y funciones compartidas, tratando los costos de ocupación como gastos operativos en lugar de gastos de capital. Lógicamente, los proyectos de menor envergadura, especialmente para empresas de tecnología financiera nativas de la nube, suelen comenzar dentro de un esquema de cautivo virtual y actualizarse a cautivos completos una vez que los ingresos superan los USD 200 millones.

Por Tamaño de Organización: La Demanda de las Pymes Supera el Crecimiento de las Grandes Empresas

Las grandes corporaciones dominaron el mercado, representando el 84,72% de los ingresos en 2025, gracias a megaprogramas que abarcan finanzas, adquisiciones y DEVSECOPS. No obstante, el mercado de centros de capacidades globales de Oriente Medio y África registra una CAGR del 11,18% en el segmento de pymes, la más rápida entre todos los niveles de tamaño. La arquitectura nativa de la nube permite a un especialista en comercio digital de 100 puestos en El Cairo o Nairobi integrarse con Kubernetes gestionado, seguridad como servicio y plataformas de libro mayor financiero compartido mediante suscripciones mensuales. Las intervenciones gubernamentales añaden impulso; la Ley de Mipymes 152/2020 de Egipto redirige préstamos subsidiados hacia la adopción tecnológica, mientras que la agencia Monsha'at de Arabia Saudita amplía los créditos de nube de bajo costo.

Al utilizar puestos de pago por uso, las empresas de comercio electrónico en etapa inicial pueden absorber los picos de demanda estacional durante el Ramadán y el Día de los Solteros sin incurrir en los costos intensivos en capital de los arrendamientos inmobiliarios. Los proveedores de servicios responden con módulos inmobiliarios modulares, políticas de recursos humanos de despliegue rápido y conjuntos de ERP llave en mano. Este modelo comercial permite a las pymes atraer clientes de renombre en Europa Occidental que buscan soporte multilingüe las 24 horas del día, los 7 días de la semana, aportando nuevos ingresos a la base de proveedores y diversificando el panorama de empleadores más allá de las grandes corporaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Vertical Industrial: La Manufactura y el Sector Automotriz Desafían el Dominio de las Telecomunicaciones

Las telecomunicaciones y la tecnología de la información mantuvieron un liderazgo del 33,05% en 2025, impulsadas por el despliegue de redes móviles de quinta generación y la adopción agresiva de OSS y BSS nativos de la nube. Sin embargo, se proyecta que el tamaño del mercado de centros de capacidades globales de Oriente Medio y África para manufactura y automotriz crezca a una CAGR del 10,01%, a medida que Arabia Saudita impulsa un clúster localizado de vehículos eléctricos con un objetivo de 500.000 unidades por año para 2030. Los laboratorios de materiales para baterías, los módulos de software embebido y los equipos de ingeniería de gemelos digitales se ubican cerca de las líneas de producción, acortando los ciclos de iteración.

El sector de Banca, Servicios Financieros y Seguros continúa adoptando el monitoreo de prevención del lavado de dinero impulsado por inteligencia artificial desde El Cairo y la calibración de modelos de asesoramiento automatizado en Johannesburgo. El sector sanitario aprovecha los centros de soporte de plataformas de telesalud en Dubai Healthcare City, mientras que el comercio minorista combina agentes de experiencia del cliente con sede en El Cairo con módulos de análisis de comercio social en Riad. Los desarrolladores de energía renovable encargan centros de informes de ESG en Abu Dabi para alinearse con la taxonomía de la Unión Europea, abriendo un nuevo subsegmento de servicios en análisis de sostenibilidad.

Análisis Geográfico

El mercado de centros de capacidades globales de Oriente Medio y África registra una participación del 27,62% en los Emiratos Árabes Unidos, gracias a una legislación de zonas francas con décadas de antigüedad, aranceles de importación casi nulos y una red diplomática que abarca 180 misiones comerciales. El espacio de oficinas de primera categoría en Dubái cuesta ahora USD 60 por pie cuadrado, un 25% más que en 2024, y la vacancia en las torres de categoría A ha caído por debajo del 3%. A medida que los arrendamientos se ajustan, el Parque de Investigación, Tecnología e Innovación de Sharjah atrae la demanda excedente con garantías de alquiler de 15 años. Abu Dabi refuerza su propuesta de valor al anclar un clúster de OpenAI y posicionarse como un centro de nube soberana.

Arabia Saudita representa el territorio de mayor crecimiento con una CAGR del 10,18%, respaldada por el mandato de Sede Regional que obliga a los contratistas extranjeros a establecer su alta dirección en el país. Un conjunto de centros de datos por USD 10 mil millones refuerza la malla de nube perimetral necesaria para la inferencia de inteligencia artificial sensible a la latencia, mientras que una exención fiscal de 30 años mitiga el riesgo de inversión inicial. La ciudad industrial OXAGON de NEOM ofrece zonas de conexión inmediata para módulos de investigación y desarrollo vinculados directamente a instalaciones portuarias avanzadas, aumentando el atractivo para los sectores automotriz y de energías renovables.

Sudáfrica y Egipto completan los cuatro principales destinos. Ciudad del Cabo aprovecha una fuerza laboral con el inglés como primer idioma y una profunda trayectoria en servicios financieros para apoyar la vigilancia de los mercados de capitales y el procesamiento actuarial para aseguradoras en toda el África subsahariana. Johannesburgo amplía la oferta con estudios de software ágil orientados a los disruptores de tecnología financiera en el continente. En Egipto, la participación del mercado de centros de capacidades globales de Oriente Medio y África sigue siendo menor, pero el crecimiento se mantiene sólido. El Centro de Innovación de Deloitte por USD 30 millones, lanzado en 2024, señala la confianza en el talento de desarrolladores de El Cairo. Los servicios de nube gubernamentales que funcionan con energía 100% renovable subrayan sus ventajas de costo y credenciales de sostenibilidad, que resuenan entre los compradores europeos sensibles a las emisiones de Alcance 3.

Panorama Competitivo

El mercado exhibe una concentración moderada, ya que las empresas de hiperescala, los proveedores de externalización de herencia india y los especialistas regionales compiten por grandes contratos. Amazon lidera la infraestructura con USD 7 mil millones comprometidos en Arabia Saudita y múltiples naciones africanas, creando un ecosistema para proveedores independientes de software dependientes y socios de servicios gestionados. Microsoft asocia capital a través de empresas conjuntas, como la relación con G42, lo que ilustra la necesidad de participación accionaria local en sectores regulados. La estrategia de nube soberana de Oracle aprovecha las asociaciones con stc Group, ofreciendo cumplimiento de residencia de datos en el país en dos regiones sauditas activas.

TCS, Infosys y Wipro escalan sus modelos de India aprovechando las universidades locales, lo que convierte al trío en un actor formidable para las asignaciones híbridas de Construcción-Operación-Transferencia. Las empresas boutique regionales incorporan profundidad sectorial en la competencia: Raqami Islamic Banking Solutions, con sede en Riad, capta el trabajo de finanzas conformes con la Sharia, mientras que DyDx de Ciudad del Cabo reúne a especialistas en cadena de bloques bajo una licencia de zona de pruebas de tecnología financiera. Las maniobras estratégicas giran cada vez más en torno a las credenciales de ESG, con Amazon firmando acuerdos de compra de energía solar para una cartera de 450 megavatios en Arabia Saudita y Oracle apuntando a la certificación LEED Platino para las nuevas salas de datos.

La rivalidad futura se centrará en la madurez de la automatización, la alineación con la nube soberana y los historiales de desarrollo del talento, más que en el costo puro. Los proveedores capaces de demostrar un impacto de sostenibilidad cuantificable y el cumplimiento de datos regulados probablemente captarán cargas de trabajo de alto margen, como el diagnóstico en tecnología de la salud y la verificación de créditos de carbono.

Líderes de la Industria de Centros de Capacidades Globales de Oriente Medio y África

Cognizant Technology Solutions

International Business Machines Corporation

Accenture PLC

Capgemini SE

Tata Consultancy Services Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Egipto inauguró su primer centro gubernamental de datos y computación en la nube en el corredor de Ain Sokhna, cubriendo inicialmente 10.000 m² con capacidad para duplicarse en el futuro.

- Enero de 2025: Egipto presentó una Estrategia Nacional de Inteligencia Artificial 2025-2030, con el objetivo de una contribución al PIB de USD 42,7 mil millones para 2030.

- Diciembre de 2024: Los inversores de Oriente Medio desplegaron USD 3,6 mil millones en empresas globales de tecnología climática, según PwC Oriente Medio.

- Octubre de 2024: Oracle completó su segunda región de nube pública en Riad en el marco de una expansión saudita de USD 1,5 mil millones.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Oriente Medio y África

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / Investigación, Desarrollo e Ingeniería se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Externalización de Procesos de Conocimiento se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. Del mismo modo, para la segmentación por Modelo de Participación, el alcance para (i) el modelo Híbrido de Construcción-Operación-Transferencia se limita a Empresa Conjunta / Asociación Estratégica y Modelo de Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería |

| Gestión de Procesos de Negocio |

| Externalización de Procesos de Conocimiento |

| Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo de Cautivo Virtual) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otros Verticales Industriales |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Sudáfrica |

| Egipto |

| Resto de Oriente Medio y África |

| Por Función / Capacidad | Tecnología de la Información y Servicios Digitales |

| Ingeniería / Investigación, Desarrollo e Ingeniería | |

| Gestión de Procesos de Negocio | |

| Externalización de Procesos de Conocimiento | |

| Por Modelo de Participación | Cautivo (Construcción Propia) / Interno |

| Construcción-Operación-Transferencia | |

| Construcción-Operación-Transferencia Híbrida (Empresa Conjunta / Asociación Estratégica y Modelo de Cautivo Virtual) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros |

| Telecomunicaciones y Tecnología de la Información | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otros Verticales Industriales | |

| Por País | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de capacidades globales de Oriente Medio y África para 2031?

Se espera que el mercado alcance USD 31,3 mil millones para 2031, lo que refleja una CAGR del 9,08% desde 2026.

¿Qué país registra el mayor crecimiento en centros de capacidades en la región?

Arabia Saudita lidera el crecimiento con una CAGR prevista del 10,18%, apoyada por incentivos de política y la construcción de centros de datos a gran escala.

¿Qué segmento funcional se expande con mayor rapidez?

Tecnología de la Información y Servicios Digitales avanza a una CAGR del 9,72% a medida que las empresas adoptan modelos operativos nativos de inteligencia artificial y con prioridad en la nube.

¿Por qué las pequeñas y medianas empresas están acelerando su participación en la demanda de Centros de Capacidades Globales?

Las plataformas nativas de la nube y los modelos de participación de pago por uso reducen los costos de entrada, lo que permite a las pymes adoptar capacidades de nivel empresarial y crecer a una CAGR del 11,18%.

¿Cuál es la principal barrera regulatoria para las operaciones transfronterizas de Centros de Capacidades Globales?

Las leyes de protección de datos divergentes entre jurisdicciones crean complejidad en el cumplimiento normativo y exigen estrategias de alojamiento localizadas.

Última actualización de la página el: