Tamaño y Participación del Mercado de Centros de Capacidades Globales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

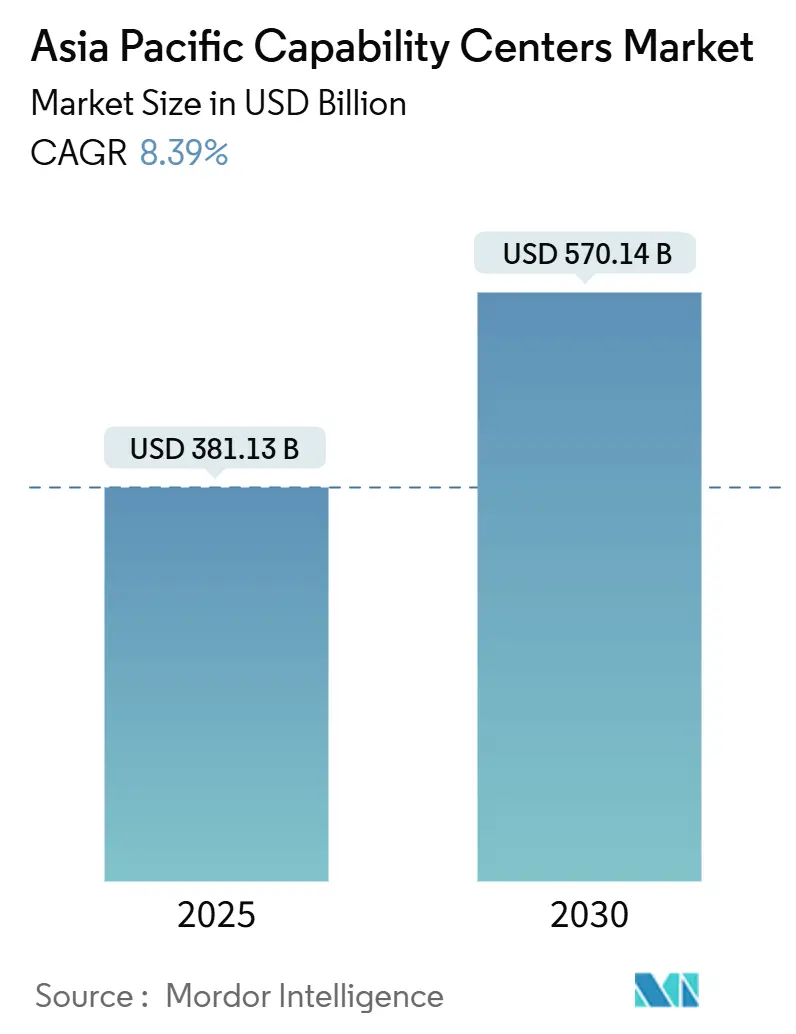

| Tamaño del Mercado (2025) | 381.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 570.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Capacidades Globales de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de centros de capacidades globales de Asia Pacífico se valúa en USD 381,13 mil millones en 2025 y se proyecta que alcance los USD 570,14 mil millones para 2030, creciendo a una CAGR del 8,39% durante el período de pronóstico. La expansión se sustenta en que las empresas reemplazan la subcontratación tradicional con centros orientados a la innovación que orquestan arquitecturas nativas de la nube, canalizaciones de inteligencia artificial y análisis de sostenibilidad. Los gobiernos de China, India, Singapur y Vietnam continúan patrocinando programas de capacitación de talento e infraestructura a gran escala, ampliando el grupo de mano de obra accesible y reduciendo los plazos de instalación. La participación de proveedores en modelos de diseño y construcción también está aumentando, lo que acorta los ciclos de puesta en marcha y alinea los centros con las hojas de ruta de transformación digital de sus empresas matrices. Al mismo tiempo, el aumento de los costos salariales en los centros maduros y el endurecimiento de las leyes de soberanía de datos impulsan a las organizaciones hacia estructuras de múltiples centros que equilibran el riesgo, el cumplimiento normativo y el acceso a habilidades especializadas.

Conclusiones Clave del Informe

- Por función y capacidad, Tecnología de la Información y Servicios Digitales lideró con una participación de ingresos del 60,27% en 2024; se proyecta que Ingeniería e Investigación y Desarrollo se expanda a una CAGR del 8,77% hasta 2030.

- Por modelo de participación, el enfoque cautivo mantuvo el 57,83% de la participación del mercado de centros de capacidades globales de Asia Pacífico en 2024, mientras que el modelo híbrido de Construcción-Operación-Transferencia registra el crecimiento más rápido con un 9,21% hasta 2030.

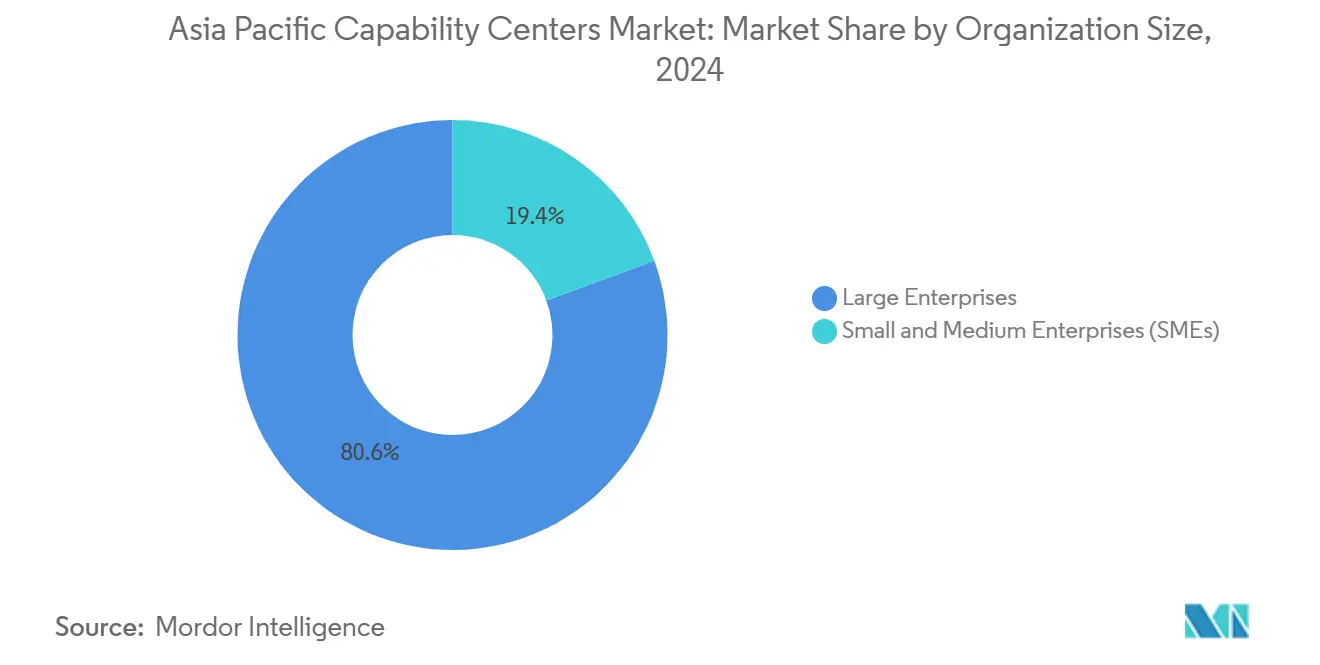

- Por tamaño de organización, las grandes empresas representaron el 80,62% de los ingresos de 2024, mientras que las pequeñas y medianas empresas están proyectadas para registrar la CAGR más alta del 10,22% durante 2025-2030.

- Por vertical industrial, Banca, Servicios Financieros y Seguros capturó el 36,29% de los ingresos de 2024; se pronostica que las aplicaciones de Manufactura, Automotriz e Industrial crezcan a una CAGR del 9,18% en el mismo horizonte.

- Por país, China retuvo una participación del 57,81% en 2024, mientras que Vietnam registró la perspectiva de CAGR más sólida del 9,38% para el período hasta 2030.

Tendencias e Información del Mercado de Centros de Capacidades Globales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prioridades de transformación digital acelerada entre las multinacionales | +2.1% | Global, con concentración en China, India y Singapur | Mediano plazo (2-4 años) |

| Aceleración de los requisitos de ingeniería nativa de la nube | +1.8% | Núcleo de Asia Pacífico, con expansión hacia mercados emergentes del Sudeste Asiático | Corto plazo (≤ 2 años) |

| Programas de capacitación de talento respaldados por el gobierno para los Centros de Capacidades Globales | +1.5% | India, Singapur, Malasia, Vietnam, Filipinas | Largo plazo (≥ 4 años) |

| El aumento de costos en los centros tradicionales de deslocalización impulsa la expansión cercana en Asia Pacífico | +1.2% | Vietnam, Filipinas, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Los mandatos de cumplimiento de ESG impulsan centros cautivos de análisis de sostenibilidad | +0.9% | Singapur, Australia, Japón, con expansión a China e India | Largo plazo (≥ 4 años) |

| La disponibilidad de campus de Centros de Capacidades Globales "listos para usar" reduce el tiempo de construcción | +0.8% | India, Filipinas, Malasia, Singapur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prioridades de Transformación Digital Acelerada entre las Multinacionales

Las empresas globales están elevando los centros de unidades de reducción de costos a centros neurálgicos estratégicos que gestionan hojas de ruta de productos, integran análisis avanzados y apoyan programas digitales a nivel empresarial. En India, más de la mitad de los 1.700 centros activos ya han migrado hacia roles de cartera y transformación, un cambio que se espera alcance aproximadamente el 70% de penetración para 2026.[1]"El Número de Centros de Capacidades Globales de India Asciende a 1.700," The Economic Times, economictimes.indiatimes.com Los mandatos de transformación se traducen en presupuestos más amplios para soporte al cliente habilitado por IA, modelado de riesgos y optimización de la cadena de suministro. A medida que las empresas matrices buscan innovación específica por región, los Centros de Capacidades Globales se convierten en hogares de microproductos adaptados a regulaciones locales, idiomas y comportamientos de los consumidores, fortaleciendo ventajas competitivas que la simple subcontratación no puede replicar. Este giro estratégico reduce la exposición a mercados de proveedores volátiles y asegura la propiedad intelectual bajo la gestión corporativa directa.

Aceleración de los Requisitos de Ingeniería Nativa de la Nube

Las aplicaciones monolíticas continúan siendo refactorizadas en microservicios basados en contenedores alojados dentro de regiones de hiperescala en toda Asia Pacífico. El compromiso de USD 2.000 millones de Google en Malasia y la inversión de USD 2.900 millones de Microsoft en Japón fortalecen las redes de nube de baja latencia regionales e impulsan una mayor concentración de Centros de Capacidades Globales cerca de esas zonas. Una capacidad operativa de centros de datos de 12,2 GW, reforzada por otros 14,46 GW en construcción, posiciona a la región para gestionar los 1.800 millones de suscriptores móviles en auge que ya inyectan USD 880.000 millones en las economías locales.[2]Banco Mundial, "Actualización Económica de Asia Oriental y el Pacífico 2024," worldbank.org La proximidad a esta capacidad reduce los retrasos de ida y vuelta y satisface los requisitos de residencia de datos, lo que permite a los centros implementar canalizaciones de integración continua que acortan los ciclos de lanzamiento de semanas a días. La sofisticación técnica eleva las barreras de entrada, alentando a las grandes empresas a retener o internalizar la propiedad, pero también impulsa la demanda de proveedores especializados capaces de acelerar el proceso de re-plataformización.

Programas de Capacitación de Talento Respaldados por el Gobierno para los Centros de Capacidades Globales

Las intervenciones del sector público tienen como objetivo abordar la escasez de talento en IA y ciberseguridad que afecta oficialmente a más de la mitad de la fuerza laboral profesional en Asia Pacífico. El Marco Nacional de India para los Centros de Capacidades Globales canaliza incentivos fiscales y subvenciones de mejora de habilidades hacia ciudades de segundo nivel, mientras que los programas de reconversión de Singapur incorporan rápidamente a trabajadores de mediana carrera en roles de ciencia de datos e ingeniería en la nube. Malasia asigna fondos específicos en su presupuesto de 2025 para mejorar las competencias de la Industria 4.0, y las universidades de Vietnam integran cursos de DevOps para cerrar las brechas de preparación práctica. Tales políticas generan efectos multiplicadores que se extienden más allá de los sitios individuales al fomentar ecosistemas de clústeres que comprenden proveedores, academia y capital de riesgo. Las corporaciones se benefician de flujos constantes de graduados certificados en planes de estudio armonizados globalmente, lo que reduce el gasto de incorporación y estabiliza la rotación de personal.

Aumento de Costos en los Centros Tradicionales de Deslocalización que Impulsa la Expansión Cercana

La escalada salarial en las metrópolis de alta densidad ejerce presión sobre el arbitraje de costos histórico. En ubicaciones de primer nivel, los salarios de ingeniería crecieron a tasas de dos dígitos en 2025, erosionando los ahorros que alguna vez justificaron las estructuras centralizadas. Las economías emergentes, incluidas Vietnam, Indonesia y Filipinas, ofrecen una inflación salarial más moderada del 6-7% y cohortes STEM en expansión, lo que las convierte en nodos principales para centros de desbordamiento o especializados. Por lo tanto, las organizaciones diseñan marcos de múltiples centros que distribuyen cargas de trabajo entre geografías, dependiendo de la urgencia, la sensibilidad y los requisitos regulatorios. Los ahorros redirigidos de las partidas salariales financian pilotos de automatización y fondos de bonificaciones capaces de retener a escasos expertos en nichos, lo que ilustra un círculo virtuoso de optimización de costos y mejora de capacidades.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la inflación salarial en ciudades de primer nivel | -1.4% | Singapur, Hong Kong, Japón, Australia y las principales metrópolis indias | Corto plazo (≤ 2 años) |

| Regulaciones de soberanía de datos que restringen el intercambio de trabajo transfronterizo | -1.1% | China, Singapur y Australia, con restricciones emergentes en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Competencia por talento de liderazgo en ingeniería de alto nivel | -0.8% | Centros regionales en Asia Pacífico, particularmente Singapur, Bangalore y Shanghái | Mediano plazo (2-4 años) |

| Ecosistema de proveedores locales fragmentado en los países emergentes del Sudeste Asiático | -0.6% | Vietnam, Filipinas, Indonesia, Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Inflación Salarial en las Ciudades de Primer Nivel

La creciente demanda de inteligencia artificial, seguridad en la nube e ingeniería de pila completa ha llevado el salario medio en los centros de primer nivel a máximos históricos. Los desarrolladores de software de nivel medio en Singapur ahora ganan entre USD 5.000 y USD 6.000 por mes, mientras que los científicos de IA de alto nivel en las principales metrópolis chinas superan la marca anual de USD 100.000.[3]Elton Chan, "Reclutamiento Tecnológico en Asia Pacífico," SecondTalent.com, secondtalent.com Las empresas combaten la presión sobre los márgenes ofreciendo programas de acciones para empleados, esquemas de rotación acelerada y opciones de trabajo híbrido; sin embargo, la rotación de personal sigue aumentando. La carga de costos se magnifica cuando los centros escalan más allá de 1.000 empleados a tiempo completo (FTE), lo que impulsa un giro calculable hacia sitios adjuntos de menor costo para equipos de soporte de Nivel 2 y automatización de procesos.

Regulaciones de Soberanía de Datos que Restringen el Intercambio de Trabajo Transfronterizo

Casi todas las grandes economías de Asia Pacífico han introducido o endurecido las disposiciones de datos locales, lo que complica la replicación entre jurisdicciones. China prescribe revisiones de seguridad explícitas para los conjuntos de datos que salen de sus fronteras, y Australia ahora exige que las entidades de infraestructura crítica almacenen la telemetría sensible a nivel nacional. Los miembros de la ASEAN siguen fragmentados, lo que obliga a las multinacionales a establecer reglas distintas de clasificación de datos para cada nación anfitriona. La sobrecarga de cumplimiento resultante puede retrasar el lanzamiento de proyectos varios trimestres e impulsar a las empresas a invertir en computación nacional redundante, amortiguando así las ganancias de productividad esperadas de las operaciones centralizadas de servicios compartidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función / Capacidad: Los Servicios Digitales Retienen una Participación Dominante

Tecnología de la Información y Servicios Digitales aseguró el 60,27% de los ingresos de 2024 y avanza a una CAGR del 8,77%, lo que subraya su primacía en la configuración del mercado de centros de capacidades globales de Asia Pacífico. Esta base involucra la modernización de aplicaciones, la ingeniería de plataformas y las operaciones en la nube, todo lo cual impulsa la digitalización corporativa a escala. El dominio del segmento se deriva de los mandatos a nivel de directorio para migrar los monolitos heredados a pilas de alta disponibilidad y preparadas para IA. Ingeniería e Investigación y Desarrollo contribuyen con una fracción de rápido crecimiento, expandiéndose 1,3 veces más rápido que la tasa general, ya que las empresas incuban prototipos de productos, algoritmos de fusión de sensores y simulaciones de gemelos digitales. Se proyecta que el tamaño del mercado de centros de capacidades globales de Asia Pacífico para estas cargas de trabajo de alta innovación se expanda aún más, ya que cada actualización incremental de producto requiere equipos multidisciplinarios, análisis en tiempo real y orquestación de implementación global.

El impulso paralelo surge de más de 185 centros de excelencia en IA y aprendizaje automático que ahora operan dentro de la huella regional, con aproximadamente un tercio alojado por empresas de software o internet. Dichos centros evalúan la generación de datos sintéticos, la puntuación avanzada de riesgos y la búsqueda en lenguaje natural, todo lo cual alimenta directamente los canales generadores de ingresos. Los segmentos orientados a procesos aún ocupan nichos estables: la gestión de procesos de negocio aprovecha la automatización robótica de procesos para elevar las tasas de procesamiento directo, y la subcontratación de procesos de conocimiento sintetiza inteligencia de mercado para las decisiones ejecutivas. Los factores convergentes sugieren que las funciones no digitales continuarán migrando hacia la automatización, mientras que el talento humano se concentra en las capas de diseño, arquitectura y experiencia del cliente.

Por Modelo de Participación: El Modelo Híbrido de Construcción-Operación-Transferencia Gana Terreno

Las construcciones cautivas mantuvieron una participación del 57,83% en 2024 porque la gestión de la propiedad intelectual y la supervisión de la ciberseguridad siguen siendo primordiales para las industrias altamente reguladas. Aun así, los esquemas híbridos de Construcción-Operación-Transferencia están emergiendo a una CAGR del 9,21% a medida que las empresas buscan agilidad de inicio sin sacrificar la propiedad final. En una transacción híbrida, los proveedores ensamblan la entidad base, reclutan al equipo fundador y estabilizan las operaciones durante 18-24 meses, tras lo cual la empresa matriz toma el control total. El acuerdo mitiga el riesgo operativo en las primeras etapas y reduce el costo total de propiedad a largo plazo.

La participación de proveedores ahora representa casi el 50% de las configuraciones brutas. Esta intermediación no solo asegura el cumplimiento de los códigos laborales locales y los estatutos inmobiliarios, sino que también otorga acceso inmediato a especialistas en DevOps, ciberseguridad y regulación que son escasos internamente. Para funciones de nicho o periféricas, algunas empresas aún prefieren los términos clásicos de Construcción-Operación-Transferencia donde los proveedores gestionan completamente las operaciones hasta que se alcanzan los umbrales de madurez. Sin embargo, el giro hacia el modelo híbrido ejemplifica un modelo de confianza más amplio: las organizaciones están dispuestas a externalizar la velocidad de construcción pero retienen el control estratégico una vez que el rendimiento y las líneas base de seguridad se demuestran sólidos.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Ingresan al Mercado

Las grandes empresas ejercen una influencia abrumadora, controlando el 80,62% de los ingresos en 2024, principalmente porque las empresas de la lista Fortune 500 poseen presupuestos para lanzar redes multifuncionales y multinacionales que reflejan sus arquitecturas corporativas de pérdidas y ganancias (P&L). Sus centros frecuentemente superan los 2.000 empleados, integrando pods de ingeniería, finanzas y experiencia del cliente bajo un mismo techo. Por el contrario, el segmento de pequeñas y medianas empresas está creciendo a una CAGR del 10,22%, ya que los campus compartidos y la infraestructura basada en suscripción están eliminando muchas barreras de entrada históricas. Los parques inmobiliarios listos para usar, con conectividad gestionada y seguridad, permiten a equipos de 100 personas entrar en operación en cuestión de semanas.

Se espera que aproximadamente 40 unicornios tecnológicos establezcan centros en India a finales de 2024, lo que subraya el atractivo para los disruptores de alto crecimiento que requieren control directo sobre sus canalizaciones de productos. A medida que las herramientas y las plantillas de cumplimiento se estandarizan, los fabricantes del mercado medio y los minoristas digitales han comenzado a trazar caminos similares, reforzando la democratización en el mercado de centros de capacidades globales de Asia Pacífico. La narrativa sugiere que la polarización de segmentos se suavizará con el tiempo, con las pequeñas y medianas empresas desviando el trabajo de los subcontratistas externos hacia sus propios micrositios cautivos.

Por Vertical Industrial: La Manufactura se Acelera

El sector de Banca, Servicios Financieros y Seguros (BFSI) continuó liderando la industria en 2024, con una participación del 36,29%, impulsado por los informes regulatorios, el análisis contra el lavado de dinero y el despliegue de plataformas de banca abierta. Las migraciones de banca central a la nube y el advenimiento de las finanzas integradas demandan motores de riesgo especializados, consolidando la necesidad de esta vertical de contar con sólidas estructuras de Centros de Capacidades Globales. Mientras tanto, se proyecta que las líneas de Manufactura, Automotriz e Industrial tracen una CAGR del 9,18% hasta 2030, a medida que las prioridades de la Industria 4.0 desvían presupuestos hacia pilotos de gemelos digitales, mantenimiento predictivo y paneles de sostenibilidad. El tamaño del mercado de centros de capacidades globales de Asia Pacífico para el análisis orientado a la manufactura se está ampliando en paralelo con las iniciativas de relocalización que requieren visibilidad en tiempo real de los proveedores.

Las empresas de telecomunicaciones y tecnología de la información utilizan los centros para la validación de software de núcleo 5G y el análisis del rendimiento de redes. Las organizaciones de salud y ciencias de la vida centran sus esfuerzos en la gestión de datos clínicos y las plataformas de monitoreo remoto de pacientes, ambas intensivas en capital pero de alto valor en términos de cumplimiento normativo. Los minoristas emplean la orquestación de IA para refinar el posicionamiento de inventario, personalizar promociones e impulsar el comercio inmersivo, mostrando cómo los bloques de construcción digitales permean prácticamente cada punto de contacto con el cliente.

Análisis Geográfico

China capturó el 57,81% de la participación del mercado de centros de capacidades globales en 2024, lo que subraya las ventajas de escala que se derivan de su vasta fuerza laboral de ingeniería y los subsidios tecnológicos respaldados por el gobierno. Los incentivos nacionales incluyen exenciones fiscales, concesiones inmobiliarias y financiamiento de subvenciones que aceleran el lanzamiento de campus multifuncionales. Los centros en Shenzhen y Shanghái ahora gestionan construcciones de productos de ciclo de vida completo, incluidos prototipos de hardware y escritorios de soporte al cliente regional. Los operadores aún navegan por estrictas reglas de soberanía de datos, por lo que muchos instalan clústeres de cómputo duplicados en tierra para servir a los mercados de exportación mientras mantienen los datos sensibles dentro de China. Estas inversiones en cumplimiento aumentan los desembolsos de capital, pero preservan el acceso a un reservorio de talento incomparable que sostiene programas digitales complejos.

India ocupó la segunda posición más grande y albergó más de 1.700 centros, equivalente a una participación significativa del tamaño del mercado de centros de capacidades globales para Asia Pacífico.[4]Press Trust of India, "El Número de Centros de Capacidades Globales de India Asciende a 1.700, los Ingresos Escalan a USD 64.600 Millones," Business Standard, business-standard.comEl país ofrece costos laborales hasta un 40% más bajos que Europa del Este, un profundo dominio del inglés y un próspero ecosistema de proveedores que simplifica el escalado. Un marco nacional anunciado en 2025 dirige beneficios fiscales hacia ciudades de segundo nivel, como Kochi y Coimbatore, reduciendo así los costos inmobiliarios y aliviando la saturación en Bengaluru e Hyderabad. Los primeros adoptantes reportan ciclos de contratación hasta un 25% más rápidos en estas áreas metropolitanas emergentes, lo que ayuda a estabilizar las tasas de rotación de personal. El impulso más allá de los centros primarios distribuye los beneficios económicos y otorga a los operadores redundancia ante shocks climáticos o de política en cualquier ciudad individual.

Vietnam lidera el crecimiento con una CAGR proyectada del 9,38% para 2025-2030, anclada por graduados en STEM que perciben salarios que se mantienen por debajo de los promedios regionales. Ciudad Ho Chi Minh ofrece campus llave en mano equipados con seguridad gestionada, conectividad y espacio de trabajo, lo que permite a las empresas medianas entrar en operación en cuestión de semanas. Singapur opera como un centro de comando de alto valor, albergando equipos de tesorería, regulación y análisis, mientras que Filipinas sobresale en experiencia del cliente y aseguramiento de la calidad de software, gracias a su amplia competencia en inglés. Indonesia contribuye con grandes reservas de talento adecuadas para funciones de soporte de gran escala, y Australia aporta habilidades de nicho en tecnología minera, comercio de energía y ciberseguridad. Este mapa de múltiples centros permite a las empresas equilibrar costos, riesgos y cumplimiento normativo, al tiempo que aseguran la proximidad a clústeres de habilidades especializadas en toda Asia Pacífico.

Panorama Competitivo

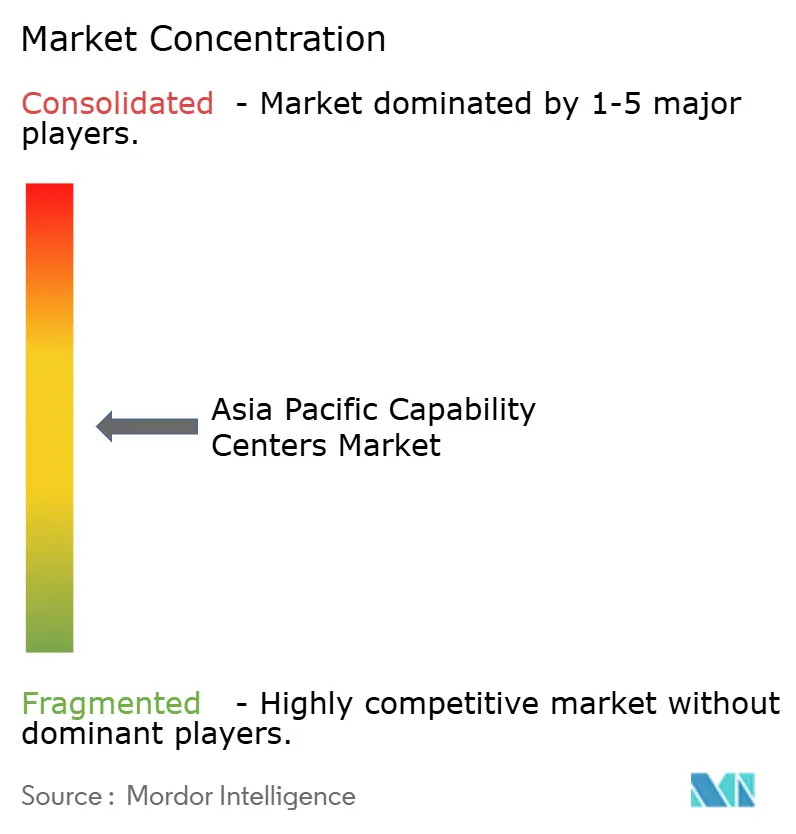

La competencia sigue siendo moderadamente fragmentada, con los cinco principales proveedores de servicios controlando una participación significativa de la capacidad instalada, dejando amplio espacio para que los especialistas en nichos prosperen. Los integradores de sistemas, como Accenture, TCS e Infosys, compiten directamente con los brazos de consultoría de las Cuatro Grandes y con habilitadores especializados como ANSR, que ofrecen planos de construcción-operación-transferencia. La participación de proveedores se ha duplicado en los últimos cinco años, y los compromisos llave en mano ahora representan aproximadamente el 40% de los nuevos lanzamientos de centros, ya que los clientes buscan una mayor preparación operativa. Este aumento en la participación de terceros acorta los plazos de puesta en marcha de 18 meses a aproximadamente 9 meses, comprimiendo el tiempo de generación de valor para las empresas matrices. Los actores más grandes mantienen una ventaja al agrupar la adquisición de talento, la gestión de instalaciones y la migración a la nube en paquetes de factura única que atraen a los conglomerados globales.

Las inversiones estratégicas destacan la creciente batalla por la diferenciación. Accenture ha invertido USD 170 millones en ANSR para mejorar su plataforma de implementación rápida para centros de próxima generación, lo que señala una colaboración más profunda entre integradores y constructores especializados. Infosys amplió su plataforma Meridian para incluir plantillas de cumplimiento prediseñadas que ayudan a los clientes a satisfacer los estatutos de residencia de datos locales en China y Australia. TCS lanzó un módulo de planificación de fuerza laboral habilitado por IA que predice el riesgo de rotación y optimiza la reserva de personal en centros multinacionales. Estas capas tecnológicas crean costos de cambio tangibles porque los análisis propietarios sustentan la programación de recursos, los paneles de rendimiento y los informes regulatorios. Los proveedores también coinvierten con los gobiernos en academias de talento que certifican a los graduados en seguridad en la nube y DevOps, asegurando un flujo constante de mano de obra.

Los competidores emergentes explotan segmentos de espacio en blanco ofreciendo un enfoque vertical profundo. Las empresas boutique en Singapur se especializan en la orquestación de datos ESG para gestores de activos, mientras que las empresas emergentes con base en Vietnam se centran en servicios de código bajo y automatización robótica de procesos dirigidos a fabricantes medianos. Los proveedores de ciberseguridad en Australia están implementando planos de confianza cero adaptados a las necesidades de los clientes de minería y energía. La combinación resultante de operadores de escala y especialistas proporciona a los compradores un espectro de modelos de asociación, que van desde la subcontratación integral hasta la mejora de capacidades específicas. El flujo continuo de acuerdos sugiere que la consolidación seguirá siendo limitada, y los nichos de innovación persistirán mientras la demanda de los clientes se fragmente entre tecnologías, industrias y regímenes de cumplimiento.

Líderes de la Industria de Centros de Capacidades Globales de Asia Pacífico

IBM Corporation

Microsoft Corporation

Google LLC

Capgemini SE

Accenture plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BlackRock confirmó planes para agregar 1.200 empleados en Mumbai y Gurugram e integrar un centro de Bangalore adquirido a través del propuesto acuerdo con Preqin.

- Febrero de 2025: TVS Motor Company destinó INR 2.000 millones de rupias (USD 240 millones) para construir un centro en Mysuru que albergará ingenieros, diseñadores y expertos en IA.

- Febrero de 2025: Lennox India asignó USD 6 millones para escalar su centro de Chennai de 900 a 1.500 empleados.

- Febrero de 2025: HCLTech inauguró un sitio de entrega en Hyderabad de 3,2 lakh de pies cuadrados diseñado para 5.000 profesionales.

Alcance del Informe del Mercado de Centros de Capacidades Globales de Asia Pacífico

El alcance del estudio del centro de capacidades global para la segmentación del mercado por Función/Capacidad para (i) el segmento de Tecnología de la Información (TI) y Servicios Digitales se limita a Desarrollo de Software, Gestión de Nube e Infraestructura, Ciberseguridad, Análisis de Datos e IA/ML; (ii) el segmento de Ingeniería / Investigación y Desarrollo se limita a Diseño y Pruebas de Productos, Sistemas Embebidos, Gemelo Digital / Simulación; (iii) el segmento de Gestión de Procesos de Negocio (BPM) se limita a Finanzas y Contabilidad, Recursos Humanos, Nómina y Gestión del Talento, Adquisiciones, Servicio al Cliente; y (iv) el segmento de Subcontratación de Procesos de Conocimiento (KPO) se limita a Investigación de Mercado e Información, Riesgo y Cumplimiento, Soporte Legal y Regulatorio, Soporte de Estrategia y Consultoría. De manera similar, para la segmentación por Modelo de Participación, el alcance para (i) el modelo híbrido de Construcción-Operación-Transferencia (BOT) se limita a Empresa Conjunta / Asociación Estratégica y Modelo Cautivo Virtual. El resto del alcance del segmento es el especificado para el segmento listado.

| Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo |

| Gestión de Procesos de Negocio (BPM) |

| Subcontratación de Procesos de Conocimiento (KPO) |

| Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia (BOT) |

| Construcción-Operación-Transferencia Híbrida (BOT) |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Tecnología de la Información |

| Salud y Ciencias de la Vida |

| Manufactura, Automotriz e Industrial |

| Comercio Minorista y Bienes de Consumo |

| Otras Verticales Industriales |

| China |

| India |

| Indonesia |

| Singapur |

| Filipinas |

| Vietnam |

| Australia |

| Resto de Asia Pacífico |

| Por Función / Capacidad | Tecnología de la Información (TI) y Servicios Digitales |

| Ingeniería / Investigación y Desarrollo | |

| Gestión de Procesos de Negocio (BPM) | |

| Subcontratación de Procesos de Conocimiento (KPO) | |

| Por Modelo de Participación | Cautivo (Autoconstrucción) / Interno |

| Construcción-Operación-Transferencia (BOT) | |

| Construcción-Operación-Transferencia Híbrida (BOT) | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas (PyMEs) | |

| Por Vertical Industrial | Banca, Servicios Financieros y Seguros (BFSI) |

| Telecomunicaciones y Tecnología de la Información | |

| Salud y Ciencias de la Vida | |

| Manufactura, Automotriz e Industrial | |

| Comercio Minorista y Bienes de Consumo | |

| Otras Verticales Industriales | |

| Por País | China |

| India | |

| Indonesia | |

| Singapur | |

| Filipinas | |

| Vietnam | |

| Australia | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de capacidades globales de Asia Pacífico en 2030?

Se pronostica que el mercado alcanzará los USD 570,14 mil millones para 2030.

¿Qué segmento tiene actualmente la mayor participación de los ingresos de los Centros de Capacidades Globales?

Tecnología de la Información y Servicios Digitales representa el 60,27% de los ingresos de 2024.

¿Qué modelo de participación se está expandiendo más rápidamente en los centros de Asia Pacífico?

El modelo híbrido de Construcción-Operación-Transferencia está creciendo a una CAGR del 9,21% hasta 2030.

¿Qué país muestra la tasa de crecimiento más alta para nuevos centros?

Vietnam lidera con una CAGR del 9,38% esperada para 2025-2030.

¿Por qué las empresas están adoptando estrategias de Centros de Capacidades Globales de múltiples centros?

Su objetivo es compensar la inflación salarial, cumplir con las leyes de soberanía de datos y acceder a reservas de habilidades especializadas en diferentes geografías.

¿Cómo impactará la vertical de manufactura en el crecimiento del Centro de Capacidades Global?

Se espera que las aplicaciones de Manufactura, Automotriz e Industrial crezcan a una CAGR del 9,18%, impulsadas por la Industria 4.0 y las iniciativas de digitalización de la cadena de suministro.

Última actualización de la página el: