Tamaño y Participación del Mercado de Servicios de Compra Ahora Paga Después

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

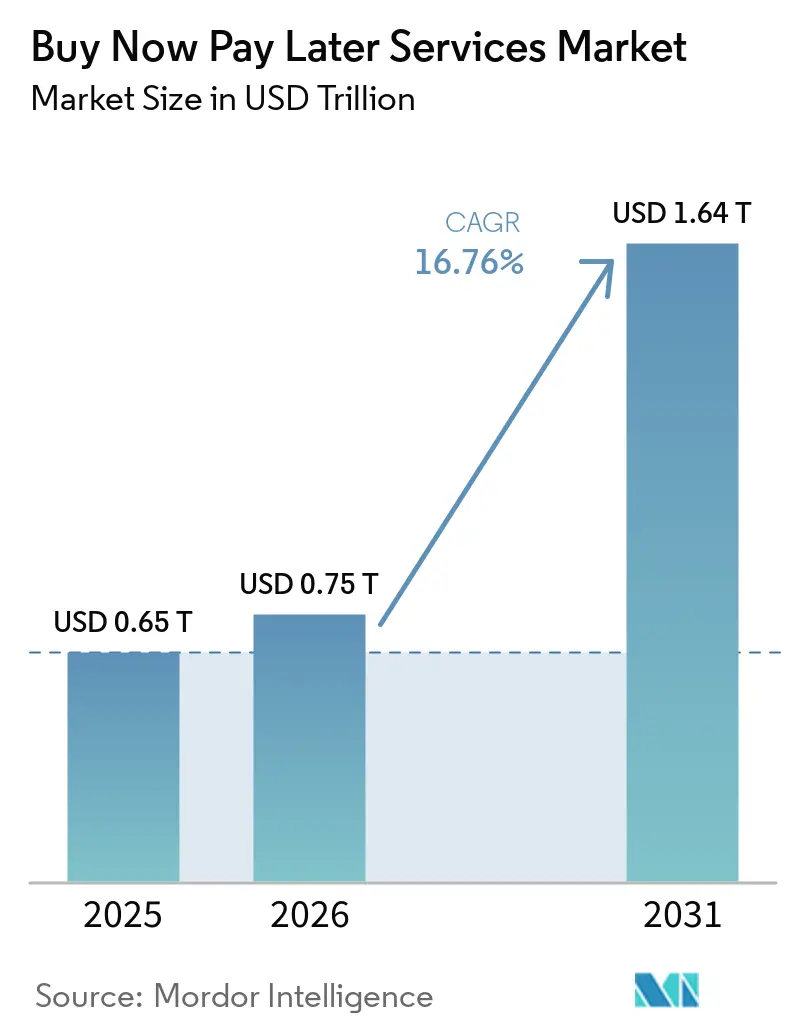

| Tamaño del Mercado (2026) | 0.75 Billones de dólares |

| Tamaño del Mercado (2031) | 1.64 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.76% CAGR |

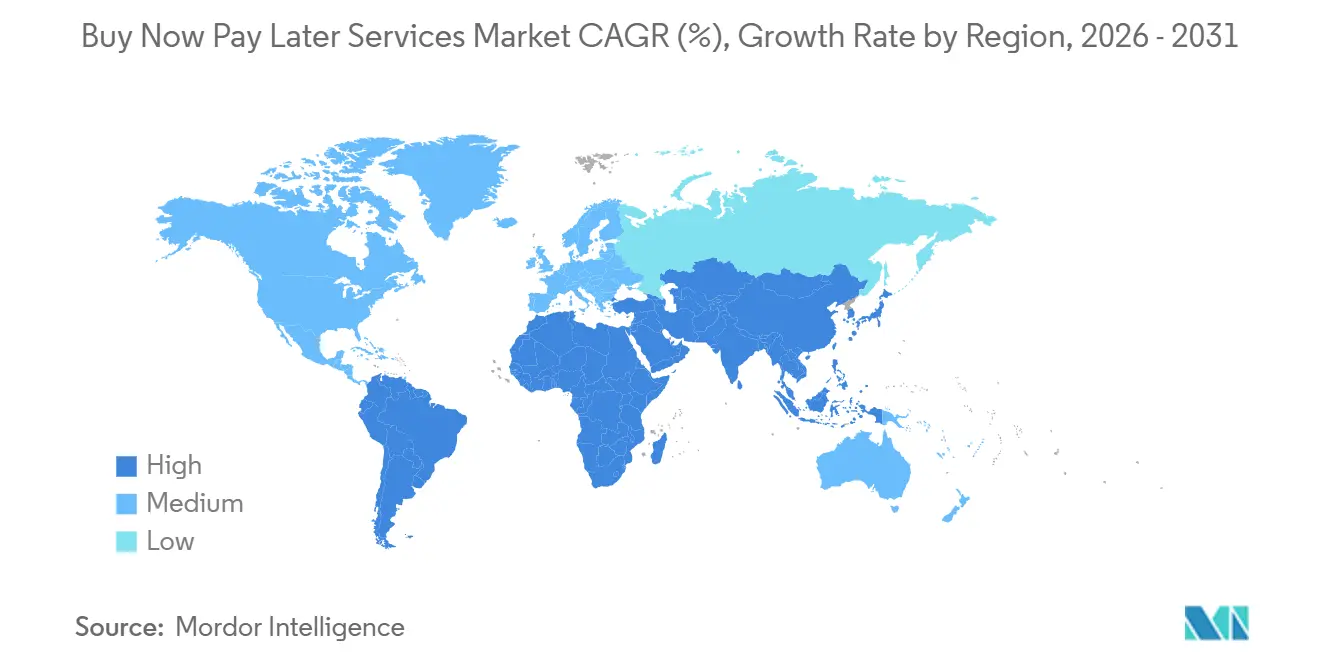

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Compra Ahora Paga Después por Mordor Intelligence

El tamaño del Mercado de Servicios de Compra Ahora Paga Después fue valorado en USD 0,65 billones en 2025 y se estima que crecerá desde USD 0,75 billones en 2026 hasta alcanzar USD 1,64 billones en 2031, a una CAGR del 16,76% durante el período de previsión (2026-2031).

El impulso refleja un cambio de un complemento de pago en caja de nicho a una utilidad de crédito al consumidor a escala que los comerciantes utilizan para aumentar la conversión y el valor promedio del pedido, manteniendo al mismo tiempo una experiencia de usuario sencilla en el proceso de pago. Las prácticas más estrictas de suscripción e informes introducidas en 2025 ayudan a estabilizar el rendimiento de la cartera a medida que los principales proveedores escalan, mientras que la financiación con bajo consumo de capital a través de acuerdos de flujo anticipado y estructuras similares fortalece la capacidad de crecimiento en los mercados principales. Las colaboraciones con redes y emisores amplían la aceptación a más puntos de venta más allá de la incorporación comerciante por comerciante, lo que respalda los casos de uso omnicanal que llevan el mercado de servicios de compra ahora paga después más profundamente a las rutinas de gasto cotidiano. La claridad regulatoria avanza en las principales jurisdicciones, con el Reino Unido implementando una supervisión completa en 2026, lo que establece controles de asequibilidad coherentes y mecanismos de compensación y eleva el nivel de referencia del sector en materia de protección al consumidor.

Conclusiones Clave del Informe

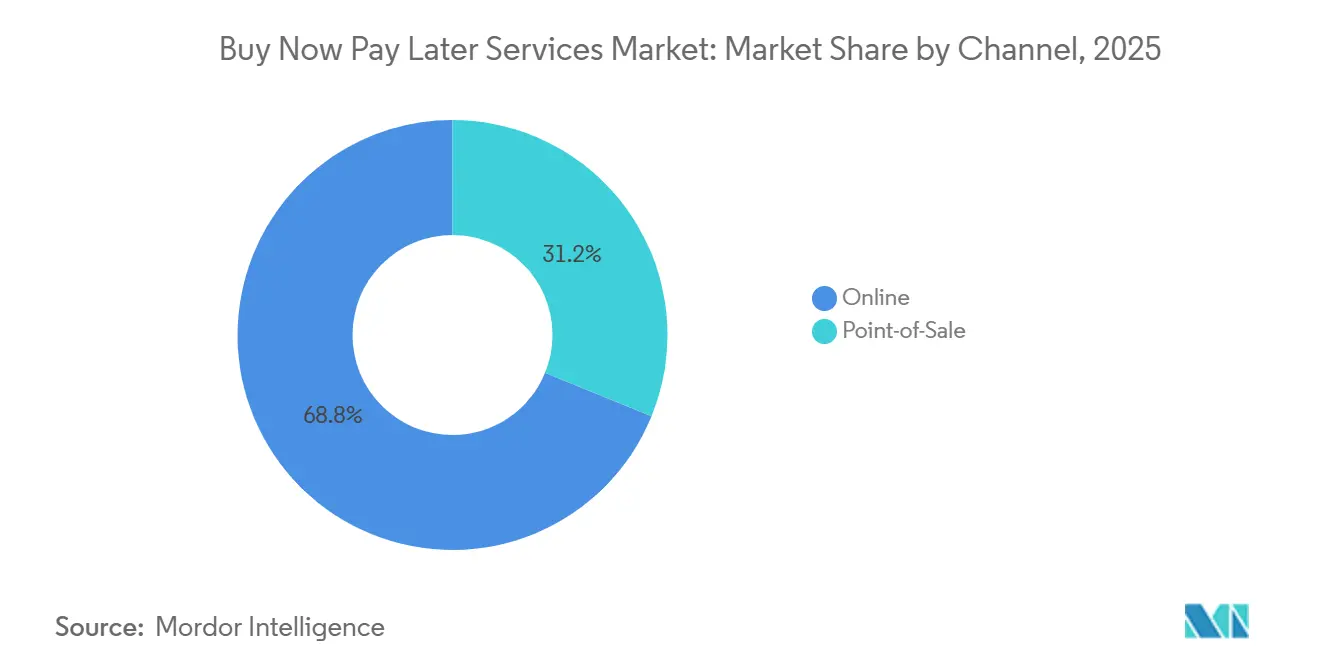

- Por canal, el canal en línea lideró con el 68,84% de la participación del mercado de servicios de compra ahora paga después en 2025, mientras que el punto de venta proyecta expandirse a una CAGR del 24,36% hasta 2031 dentro del mercado de servicios de compra ahora paga después.

- Por industria de uso final, el comercio minorista representó el 70,42% de la participación del mercado de servicios de compra ahora paga después en 2025, y se prevé que la salud y el bienestar crezcan a una CAGR del 21,73% hasta 2031 en el mercado de servicios de compra ahora paga después.

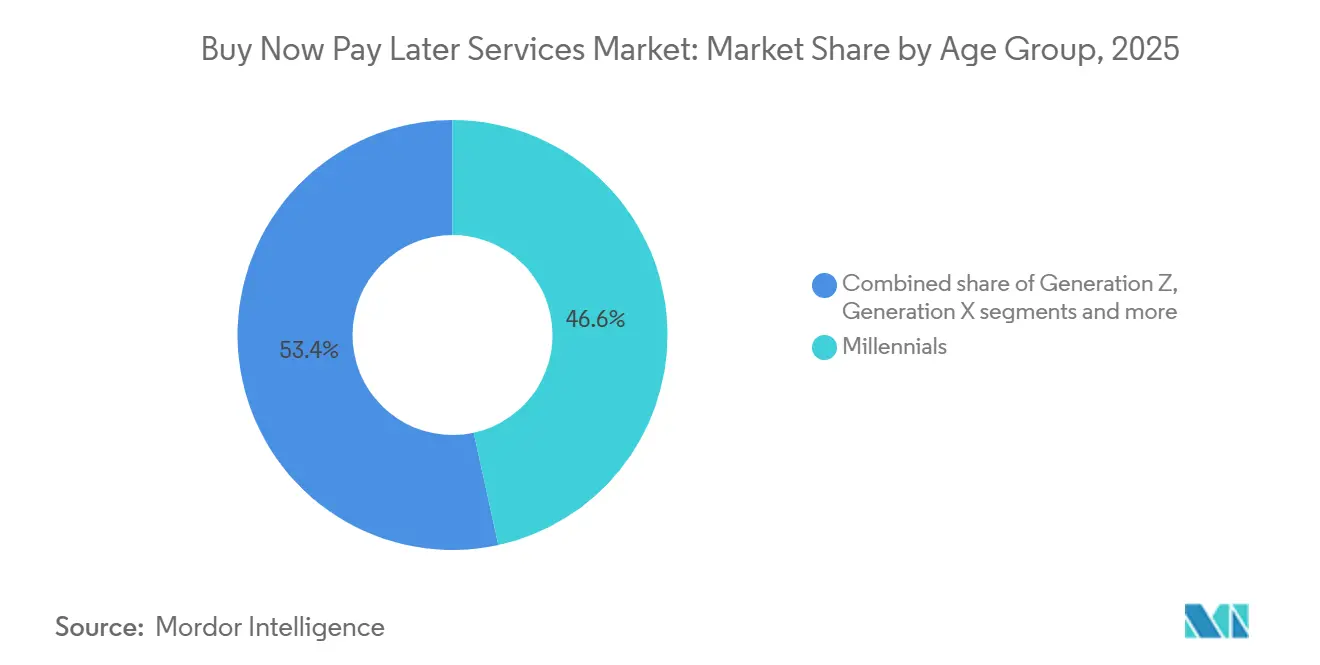

- Por grupo de edad, los millennials mantuvieron el 46,58% de la participación del mercado de servicios de compra ahora paga después en 2025, mientras que la Generación Z se espera que registre el crecimiento más rápido con una CAGR del 24,74% hasta 2031.

- Por proveedor, las empresas fintech dominaron el 58,96% de la participación del mercado de servicios de compra ahora paga después en 2025, y se proyecta que los bancos crezcan a una CAGR del 21,19% hasta 2031 en el mercado de servicios de compra ahora paga después.

- Por geografía, Asia-Pacífico mantuvo el 35,71% de la participación del mercado de BNPL en 2025, y se espera que registre el crecimiento regional más rápido con una CAGR del 19,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Servicios de Compra Ahora y Paga Después*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La rápida adopción del proceso de pago integrado impulsa las tasas de vinculación de Compra Ahora Paga Después | +3.2% | Global, con América del Norte y Europa liderando en densidad de integración | Corto plazo (≤ 2 años) |

| Compra Ahora Paga Después aumenta la conversión de comerciantes y el valor promedio del pedido a escala | +4.1% | Global, más fuerte en categorías de alto valor (electrónica, mobiliario, moda) | Mediano plazo (2-4 años) |

| La expansión omnicanal (tarjetas virtuales, tokens) amplía el alcance en tienda | +2.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Una suscripción más precisa reduce las tasas de pérdida sin frenar el crecimiento | +2.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| El crédito privado, el flujo anticipado y la titulización reabren la capacidad de financiación | +3.6% | Global, concentrado en Estados Unidos, el Reino Unido y Alemania | Largo plazo (≥ 4 años) |

| Las asociaciones con redes y emisores desbloquean la aceptación no integrada | +2.1% | Global, con ganancias tempranas en Estados Unidos, Canadá y mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Adopción del Proceso de Pago Integrado Impulsa las Tasas de Vinculación de Compra Ahora Paga Después

El proceso de pago integrado se ha convertido en un patrón estándar para presentar cuotas de forma nativa en el punto de pago, lo que reduce la fricción y el tiempo desde la selección hasta la aprobación. La adopción por parte de los comerciantes se acelera a medida que los proveedores con enfoque en API acortan los ciclos de implementación y unifican el enrutamiento de aprobaciones entre múltiples prestamistas en un único flujo, convirtiendo la activación de Compra Ahora Paga Después en una palanca de conversión de bajo esfuerzo. En 2025, las capacidades de finanzas integradas que incluyen compra ahora paga después se extendieron entre los proveedores de servicios de Estados Unidos, lo que refleja un cambio de programas piloto a infraestructura central de proceso de pago [1]El Equipo Editorial de Galileo FT, "La Próxima Frontera: Por Qué las Finanzas B2B Integradas Están Despegando en 2026," galileo-ft.com. Las altas tasas de vinculación están respaldadas por la emisión instantánea de tarjetas virtuales y la tokenización, que preservan la velocidad de autorización y reducen el riesgo de rechazo en el proceso de pago. Las mejoras en la conversión documentadas por investigaciones de bancos centrales confirman que la visibilidad de Compra Ahora Paga Después en el proceso de pago puede aumentar las compras completadas en márgenes significativos, lo que mantiene al mercado de servicios de compra ahora paga después como elemento central en la planificación del crecimiento de los comerciantes. A medida que más plataformas empresariales ofrecen Compra Ahora Paga Después de forma nativa, las tasas de vinculación aumentan sin clics adicionales ni redirecciones, reforzando el papel de las cuotas en los recorridos de compra digital cotidianos en todas las categorías.

Compra Ahora Paga Después Aumenta la Conversión de Comerciantes y el Valor Promedio del Pedido a Escala

El atractivo comercial para los comerciantes se basa en el aumento de la conversión y el valor promedio del pedido cuando las cuotas se presentan claramente en el proceso de pago. Las encuestas a consumidores muestran que la mayoría de los compradores tienen más probabilidades de comprar cuando Compra Ahora Paga Después está disponible, lo que se alinea con los aumentos observados en el tamaño de las cestas en electrónica, mobiliario y moda, donde los valores de los artículos son más altos. La evidencia empírica de investigaciones de bancos centrales indica que los comerciantes que ofrecen Compra Ahora Paga Después pueden ver mejoras en la conversión de hasta el 30% y ganancias significativas en los valores de los pedidos, un patrón que se repite durante los períodos de mayor tráfico minorista [2]Banco de la Reserva Federal de Richmond, "Compra Ahora, Paga Después: Desarrollos Recientes e Implicaciones," richmondfed.org. A escala, estas ganancias se acumulan en compras frecuentes de valor medio, sosteniendo mayores ingresos por cliente para empresas con amplios surtidos de referencias. A medida que los proveedores perfeccionan cómo se presentan las ofertas en el carrito y en las páginas de productos, los comerciantes mejoran el aumento sin añadir pasos ni complejidad al proceso de pago. Estas dinámicas respaldan una adopción duradera por parte de los comerciantes tanto en minoristas puramente en línea como en marcas omnicanal que desean un único método de pago que mejore la conversión en todos los canales.

La Expansión Omnicanal a Través de Tarjetas Virtuales y Tokenización Amplía el Alcance en Tienda

Las cuotas están trascendiendo el proceso de pago nativo del comercio electrónico hacia las tiendas físicas a través de tarjetas virtuales, tarjetas físicas y aceptación sin contacto en terminales, lo que expande el mercado de servicios de compra ahora paga después hacia entornos con tarjeta presente. Los principales proveedores lanzaron funciones de Pago por Aproximación y características relacionadas en múltiples mercados a finales de 2025, poniendo a disposición opciones de Pago en 3 cuotas o similares a corto plazo en terminales que admiten flujos sin contacto. Los productos de tarjeta vinculados a cuentas de Compra Ahora Paga Después añaden un alcance persistente en tienda, y el número de usuarios activos se expandió notablemente durante 2025 a medida que los compradores utilizaron tarjetas con prioridad de débito para acceder a financiación tras la compra cuando fue necesario. La tokenización de redes y las capacidades del lado del emisor desbloquean la aceptación en comerciantes sin integraciones directas, lo que reduce la fricción de incorporación y acelera la expansión geográfica. Los períodos de mayor actividad minorista destacan el valor de la flexibilidad presencial, ya que las cestas más grandes son habituales en tiendas para categorías como mejoras del hogar y electrónica. A medida que los flujos de pago omnicanal convergen, los canales de tarjetas virtuales y la tokenización mantienen baja la latencia de autorización, permitiendo experiencias coherentes que refuerzan la repetición de uso por parte del consumidor en distintos contextos.

El Crédito Privado, los Acuerdos de Flujo Anticipado y la Titulización Reabren la Capacidad de Financiación

Los modelos de financiación evolucionaron hacia estructuras con bajo consumo de balance que reducen la intensidad de capital y permiten originaciones constantes incluso cuando cambian las condiciones de tipos de interés y liquidez. En 2025, los principales proveedores ejecutaron grandes acuerdos de flujo anticipado que adquieren cuentas por cobrar recién originadas de forma continua, añadiendo capacidad plurianual para financiar cuotas a corto plazo en los mercados principales. Se ejecutaron instalaciones adicionales para financiar productos de mayor duración, lo que ayuda a diversificar los ingresos y mejorar la economía unitaria de las ofertas con intereses a escala. La capacidad diversificada también incluye programas en asociación con aseguradoras y gestores de activos para financiar el volumen de préstamos al consumidor año tras año. Las compras fuera de balance de cuentas por cobrar por parte de gestores de activos validan aún más el crédito de Compra Ahora Paga Después como clase de activo invertible y permiten a los originadores reciclar capital hacia nuevo crecimiento. Con múltiples estructuras activas en Estados Unidos y Europa, los proveedores pueden ajustar mejor la financiación a la combinación de productos, lo que respalda una expansión estable del mercado de servicios de compra ahora paga después.

Análisis del Impacto de las Restricciones del Mercado de Servicios de Compra Ahora y Paga Después*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El endurecimiento de la regulación de Compra Ahora Paga Después eleva los costos de cumplimiento y la fricción | -2.4% | Reino Unido, estados miembros de la UE, Nueva York, Australia | Corto plazo (≤ 2 años) |

| El costo de capital y los ciclos de liquidez presionan los márgenes unitarios | -1.8% | Global, acentuado en mercados con tipos de interés en alza | Mediano plazo (2-4 años) |

| Resistencia a las comisiones de descuento para comerciantes y sensibilidad a la responsabilidad por devoluciones | -1.3% | Núcleo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los cambios de los controladores de plataformas (billeteras, sistemas operativos) reducen la visibilidad directa de Compra Ahora Paga Después | -1.1% | Global, concentrado en mercados con predominio móvil (Asia-Pacífico, América del Norte) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Endurecimiento de la Regulación de Compra Ahora Paga Después Eleva los Costos de Cumplimiento y la Fricción

Las nuevas normas en los principales mercados exigen verificaciones de asequibilidad, divulgaciones más claras y acceso a mecanismos formales de compensación, lo que incrementa la inversión en cumplimiento y puede reducir las tasas de aprobación en los márgenes. El Reino Unido confirmó la supervisión completa con requisitos que incluyen una evaluación de solvencia proporcional y acceso al Defensor del Pueblo Financiero, con implementación a partir de mediados de 2026 [3]Autoridad de Conducta Financiera, "Se confirman nuevas protecciones para los prestatarios de Compra Ahora Paga Después," fca.org.uk. En la Unión Europea, la Directiva de Crédito al Consumo II amplía las protecciones al consumidor en materia de crédito a Compra Ahora Paga Después, con adopción por parte de los estados miembros a finales de 2025 y aplicación en 2026, lo que estandarizará las normas en el comercio transfronterizo. La extensión del marco crediticio de Australia a Compra Ahora Paga Después en 2025 introduce obligaciones de licencia y préstamo responsable, elevando los umbrales operativos para los proveedores no bancarios. Estos marcos alinean Compra Ahora Paga Después con las protecciones al consumidor establecidas, lo que favorece a los proveedores con sólida infraestructura de cumplimiento y financiación diversificada. A medida que se amplía la supervisión, el diseño de productos y el marketing deberán adaptarse para garantizar la transparencia y la idoneidad para los distintos perfiles de consumidores. El efecto neto es una incorporación más lenta para los solicitantes marginales y mayores costos unitarios a corto plazo, aunque con una sostenibilidad a largo plazo más sólida para el mercado de servicios de compra ahora paga después.

Resistencia a las Comisiones de Descuento para Comerciantes y Sensibilidad a la Responsabilidad por Devoluciones

Los comerciantes se centran en la economía total de Compra Ahora Paga Después, incluidas las comisiones de descuento, los flujos de trabajo de reembolso y la gestión de devoluciones, lo que es especialmente relevante en categorías con tasas de devolución naturalmente más altas. Los proveedores están probando modelos de precios e integraciones directas de API que pueden mejorar la economía para los comerciantes preservando al mismo tiempo el aumento de la conversión. Los bancos que ofrecen planes de cuotas sobre relaciones de adquisición existentes proporcionan una vía adicional hacia opciones de menor comisión en algunos casos, lo que influye en cómo los grandes comerciantes asignan el volumen entre fintechs y programas de emisores. A medida que la regulación alinea Compra Ahora Paga Después con los estándares de crédito tradicionales, los requisitos de resolución de disputas y compensación al consumidor aportan más estructura a los reembolsos y contracargos. Los comerciantes que dependen en gran medida de las cuotas diversifican los proveedores para gestionar el riesgo de continuidad operativa, especialmente en lo relativo a devoluciones y atención al cliente. El resultado es una gestión de proveedores y una negociación de precios más activas a medida que los minoristas institucionalizan Compra Ahora Paga Después dentro de sus conjuntos de pagos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Servicios de Compra Ahora y Paga Después

Por Canal:

El Comercio Minorista Físico Alcanza el Impulso del DigitalEl canal en línea dominó con una participación del 68,84% en 2025, mientras que el punto de venta proyecta crecer a una CAGR del 24,36% hasta 2031, lo que señala un cambio omnicanal dentro del mercado de servicios de compra ahora paga después. El liderazgo del canal en línea refleja la amplia disponibilidad de pago integrado en las grandes plataformas de comercio, donde activar las cuotas ahora requiere un esfuerzo técnico mínimo y genera beneficios inmediatos en la conversión. Los comerciantes continúan priorizando la velocidad y la claridad en el proceso de pago, y el esquema claro de cuotas del BNPL favorece la construcción de carritos en categorías discrecionales y semiesenciales. A finales de 2025, los proveedores habilitaron la aceptación sin contacto en tiendas físicas en múltiples mercados, lo que redujo las brechas de capacidad entre el pago digital y el físico. Las tarjetas físicas vinculadas a cuentas BNPL también ampliaron los usuarios activos en el cuarto trimestre de 2025, respaldando el gasto cotidiano y aumentando la frecuencia de uso de cuotas frente a los flujos de débito. Estos canales están convergiendo a medida que las tarjetas virtuales, la tokenización y la emisión instantánea impulsan autorizaciones de baja latencia en terminales sin integraciones complejas específicas por comerciante.

El crecimiento del punto de venta se ve reforzado por el incremento consistente en la conversión que se observa cuando el BNPL está presente en el proceso de pago, lo que sostiene la demanda de los comerciantes por la aceptación en tiendas físicas, junto con el canal en línea. La claridad regulatoria en el Reino Unido aplicará protecciones iguales al BNPL en línea y en tiendas físicas a partir de mediados de 2026, lo que establece una experiencia de consumidor coherente en todos los canales. Para los comerciantes, un flujo unificado con un proveedor o un pequeño conjunto de proveedores reduce los costos de soporte y simplifica la conciliación. Las asociaciones entre redes y emisores abren más puntos de aceptación con tarjeta presente, mientras que las API integradas en las plataformas de comercio electrónico aceleran las activaciones digitales, lo que en conjunto ancla la trayectoria del tamaño del mercado BNPL para ambos canales. A medida que más marcas apuntan a una experiencia omnicanal sin fricciones, las cuotas en el punto de venta están destinadas a madurar junto con la aceptación en línea, con controles de riesgo y financiamiento consistentes en su lugar.

Por Industria de Uso Final:

La Salud Surge a Medida que los Servicios Esenciales Eclipsan a los DiscrecionalesEl comercio minorista representó el 70,42% de la participación sectorial de 2025, mientras que se espera que la salud y el bienestar crezcan a una CAGR del 21,73% hasta 2031, lo que refleja un reequilibrio hacia el gasto esencial dentro del mercado de servicios de compra ahora paga después. El comercio minorista sigue siendo el caso de uso más grande dadas sus profundas raíces en moda, belleza y electrónica, donde las opciones claras de cuotas reducen la hesitación en la compra y aumentan el tamaño de la cesta. Las asociaciones en viajes y movilidad con las principales aerolíneas y plataformas amplían los casos de uso abordables para la venta de billetes y reservas en grandes bases de usuarios. A medida que más comerciantes estandarizan Compra Ahora Paga Después como método de pago preferido, la combinación de transacciones continúa abarcando categorías discrecionales y semiesenciales que se benefician de la flexibilidad de flujo de caja a corto plazo. El proceso de pago integrado y el marketing nativo de cuotas por parte de los comerciantes profundizan la adopción sin comprometer la velocidad del proceso de pago.

La expansión en salud y bienestar está vinculada a las necesidades de asequibilidad y a los calendarios de pago transparentes que ayudan a los hogares a gestionar servicios médicos, dentales y de bienestar. En Arabia Saudita, una gran proporción de usuarios aplica Compra Ahora Paga Después a gastos de educación y médicos, lo que señala la demanda de flexibilidad en el gasto esencial en mercados donde la adopción está escalando. Los proveedores con ofertas especializadas para servicios de salud, veterinarios y procedimientos electivos están bien posicionados a medida que la financiación de pacientes se alinea con planes de cuotas predecibles y divulgaciones claras. Los comerciantes y clínicas se benefician de una mayor conversión en facturas más grandes cuando se ofrece financiación por adelantado, lo que mantiene las categorías esenciales como elemento central del mercado de servicios de compra ahora paga después. Las asociaciones con plataformas y los recorridos fluidos del paciente darán forma a la aceptación en 2026, mientras que los estándares de préstamo responsable garantizan casos de uso apropiados para los servicios médicamente necesarios.

Por Grupo de Edad:

El Comportamiento de Compra Ahora Paga Después Primero de la Generación Z se AceleraLos Millennials mantuvieron una participación del 46,58% en 2025, y se proyecta que la Generación Z registre el crecimiento más rápido con una CAGR del 24,74% hasta 2031, reforzando los vientos de cola demográficos en el mercado de servicios de compra ahora paga después. Los Millennials priorizan la gestión del flujo de caja y la comodidad, y responden a calendarios claros y transparentes en cuanto a comisiones que reducen el riesgo de saldo rotativo asociado con las tarjetas de crédito tradicionales. También interactúan con Compra Ahora Paga Después en una amplia gama de categorías de compra, lo que amplía el conjunto de comerciantes que priorizan las cuotas en su combinación de pagos. Los compradores más jóvenes son adoptantes tempranos de interfaces con prioridad móvil y del comercio mediado por agentes, lo que concentra el uso entre la Generación Z a medida que emergen nuevas superficies de compra. A medida que los datos de Compra Ahora Paga Después comenzaron a reportarse a escala a las agencias de crédito en 2025, los patrones de uso responsable pueden respaldar el acceso futuro al crédito, lo que mejora los resultados financieros a largo plazo para estas cohortes.

La Generación X y las cohortes de mayor edad participan a un ritmo más lento pero constante, concentrando a menudo el uso en compras de mayor valor o planificadas donde las cuotas ofrecen certeza presupuestaria. Las divulgaciones claras y las políticas de apoyo en situaciones de dificultad siguen siendo importantes para los usuarios primerizos o vulnerables, y las próximas normas del Reino Unido formalizan esos estándares a mediados de 2026. A medida que los comerciantes y proveedores perfeccionan los mensajes y los recordatorios, la participación intergeneracional mejora sin sacrificar el uso responsable. La industria de servicios de compra ahora paga después continuará segmentando las funciones y los límites por grupo de edad y comportamiento de pago observado para equilibrar el acceso y el riesgo. Estas dinámicas demográficas dan forma a las decisiones de marketing, suscripción y diseño de productos hasta 2031.

Por Proveedor:

Los Bancos Desafían el Dominio de las FintechsLas fintechs mantuvieron una participación del 58,96% en 2025, mientras que se espera que los bancos crezcan a una CAGR del 21,19% hasta 2031 a medida que los emisores de tarjetas integran cuotas y añaden gestión de planes dentro de sus aplicaciones en el mercado de servicios de compra ahora paga después. Un pequeño grupo de fintechs a escala concentra la mayoría de los préstamos globales de Compra Ahora Paga Después, respaldados por integraciones directas con comerciantes, grandes bases de consumidores y asociaciones de financiación. Los principales proveedores ejecutaron importantes acuerdos de flujo anticipado en 2025 para financiar cuentas por cobrar de Pago en 4 cuotas y productos de mayor plazo, lo que respalda originaciones sostenibles sin presión sobre el balance. La capacidad adicional de aseguradoras y gestores de activos extiende la financiación por períodos plurianuales para respaldar los volúmenes de préstamos al consumidor.

Los bancos están escalando sus propias funciones de cuotas en el proceso de pago y tras la compra, utilizando las redes de aceptación existentes para reducir el tiempo de incorporación de comerciantes y alinear las comisiones con la economía de adquisición. Las asociaciones con grandes minoristas y plataformas de comercio electrónico amplían el alcance manteniendo las experiencias de usuario nativas en las aplicaciones del emisor. Las fintechs también ampliaron la aceptación en plataformas de comerciantes a finales de 2025, incluidas expansiones con importantes minoristas de mobiliario y moda en América del Norte, el Reino Unido y Canadá. Estos movimientos combinados aceleran la cobertura generalizada y mantienen el tamaño del mercado de servicios de compra ahora paga después en una sólida trayectoria ascendente hasta 2031. A medida que se amplía la supervisión regulatoria, las instituciones con operaciones de cumplimiento maduras pueden ganar participación incremental donde los requisitos de licencia y capital son más elevados.

Análisis Geográfico

Mercado de Servicios de Compra Ahora y Paga Después en Asia-Pacífico y GCC

Asia-Pacífico lideró con una participación del 35,71% en 2025 y se espera que registre el crecimiento regional más rápido con una CAGR del 19,48% hasta 2031, lo que refleja los pagos con enfoque móvil de la región, la distribución a través de superaplicaciones y la densidad de aceptación de códigos QR dentro del mercado de servicios de compra ahora y paga después. Las altas tasas de uso de billeteras móviles en el Sudeste Asiático crean un terreno fértil para las cuotas integradas, como la tokenización a escala de redes y emisores y la aceptación por parte de los comerciantes. En el Golfo, la adopción se beneficia de marcos regulatorios favorables y sólidos ecosistemas de comerciantes, mientras que el registro de usuarios y los casos de uso de gasto esencial en mercados como Arabia Saudita mantienen el crecimiento del compromiso. A medida que las asociaciones con proveedores y los programas de emisores amplían la cobertura en tiendas físicas y en línea, Asia-Pacífico mantiene tanto la escala como la velocidad entre las regiones globales.

Mercado de Servicios de Compra Ahora y Paga Después en América del Norte

América del Norte mantiene un conjunto concentrado de grandes empresas fintech y programas bancarios respaldados por un sólido apetito del mercado de capitales por las cuentas por cobrar, lo que estabiliza el financiamiento para planes a corto y largo plazo. A finales de 2025 y principios de 2026, los proveedores ampliaron su capacidad y establecieron asociaciones que sostienen las originaciones plurianuales y las integraciones empresariales en las principales categorías minoristas. El crecimiento de Estados Unidos se mantiene saludable, aunque más moderado que el de Asia-Pacífico, lo que refleja una mayor base de penetración y la continua alineación con los estándares estatales y federales en evolución. La mayor presentación de información a las agencias de crédito en 2025 mejora la visibilidad del riesgo y la salud de la cartera, lo que respalda un escalamiento consistente en el mercado de compra ahora y paga después.

Mercado de Servicios de Compra Ahora y Paga Después en Europa y el Reino Unido

Europa avanza bajo regulaciones armonizadas a medida que la Directiva de Crédito al Consumo II es adoptada y aplicada a partir de 2026, la cual establece normas coherentes para las verificaciones de solvencia y los derechos del consumidor en todos los estados miembros. El programa de supervisión del Reino Unido a mediados de 2026 impulsa una protección integral del consumidor y vías de autorización para los proveedores. Varios proveedores líderes aumentaron su capacidad regional e introdujeron nuevas funcionalidades a finales de 2025 y en 2026, ampliando tanto sus redes de comerciantes como sus capacidades de banca para consumidores. A medida que la adopción se expande por todo el continente, las asociaciones con emisores y la aceptación tokenizada mejoran la cobertura, reforzando el papel de Europa como región central en el mercado de servicios de compra ahora y paga después.

Panorama Competitivo

El mercado de servicios de compra ahora paga después está moderadamente fragmentado, con un pequeño grupo de especialistas a escala y grandes bancos que mantienen participaciones significativas, pero sin un líder dominante único en 2026. En el extremo superior, las principales fintechs representan una gran mayoría del total de préstamos de Compra Ahora Paga Después y continúan expandiéndose a través de integraciones con comerciantes, aplicaciones para consumidores y experiencias vinculadas a tarjetas. Los proveedores ejecutaron grandes acuerdos de flujo anticipado y financiación estructurada en 2025 para aumentar la capacidad de financiación de cuentas por cobrar de Pago en 4 cuotas y productos de mayor duración, añadiendo estabilidad a las originaciones. La capacidad adicional de gestores de activos y aseguradoras diversificó aún más la financiación y respaldó planes plurianuales de volumen de préstamos al consumidor. La innovación de productos continúa en torno a la creación de planes tras la compra, la aceptación sin contacto en tienda y los servicios bancarios dentro de las aplicaciones para consumidores que amplían el valor más allá del proceso de pago.

Los movimientos estratégicos en el cuarto trimestre de 2025 y principios de 2026 se centraron en la expansión omnicanal e internacional. Los proveedores introdujeron Pago por Aproximación en múltiples mercados para unificar las experiencias en línea y en tienda y habilitar pagos en cuotas en terminales con capacidades sin contacto. Las asociaciones con los principales comerciantes y plataformas en mobiliario, moda y comercio minorista general ampliaron la aceptación e introdujeron las cuotas a conjuntos de clientes más amplios en el Reino Unido y Canadá, junto con Estados Unidos. Las inversiones tecnológicas incluyeron protocolos de pago compatibles con agentes y funciones entre pares dentro de las aplicaciones para consumidores, que amplían los roles de los proveedores de opción de pago a banca digital de servicio completo para el gasto cotidiano. A medida que estas capacidades entran en funcionamiento, los proveedores ganan una mayor participación de la billetera en el mercado de servicios de compra ahora paga después.

La regulación da forma al posicionamiento competitivo al establecer líneas de base de licencias y protección al consumidor que favorecen a las empresas más grandes y bien capitalizadas con organizaciones de cumplimiento maduras. La supervisión del Reino Unido y las normas armonizadas de Europa eliminan la incertidumbre y nivelan los estándares transfronterizos para las verificaciones de asequibilidad y la compensación. La solidez de la financiación, la cobertura integrada en comerciantes y plataformas, y el sólido compromiso con las aplicaciones para consumidores serán decisivos a medida que los bancos escalen sus ofertas y las fintechs profundicen la aceptación omnicanal. Las asociaciones que aprovechan los canales de emisores y la tokenización ayudan a todos los actores a llegar a más comerciantes más rápidamente, consolidando la presencia de las cuotas en los flujos de pago digital y físico. Con los programas de capital en marcha y las vías regulatorias más claras, el sector sigue siendo competitivo pero disciplinado a medida que escala de forma responsable hasta 2031.

Líderes de la Industria de Servicios de Compra Ahora Paga Después

PayPal Holdings Inc.

Klarna

Afterpay (Block)

Affirm

Zip Co

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en Este Informe del Mercado de Servicios de Compra Ahora y Paga Después

- Klarna

- Afterpay (Block)

- Affirm

- PayPal

- Zip Co

- Sezzle

- Splitit

- Zilch

- Laybuy

- Atome

- Kredivo

- Akulaku PayLater

- Tamara

- Tabby

- Alma

- Riverty (Arvato)

- Sunbit

- Uplift

- Citizens Pay (Bank)

- Revolut Pay Later

Leer el Análisis de las Empresas del Mercado de Servicios de Compra Ahora y Paga Después

Desarrollos Recientes de la Industria en el Mercado de Servicios de Compra Ahora y Paga Después

- Marzo de 2026: Klarna, banco digital global y proveedor de pagos, amplió su integración de reventa integrada con eBay a seis nuevos mercados como Australia, Bélgica, Canadá, Irlanda, Polonia y Suiza, mejorando el comercio circular y permitiendo la reventa fluida de bienes de segunda mano financiados a través de una funcionalidad de aplicación optimizada.

- Marzo de 2026: Klarna se asoció con Stripe para mejorar sus capacidades de comercio agéntico, permitiendo la integración fluida de los pagos de Klarna en plataformas de compras impulsadas por inteligencia artificial. Esta colaboración refleja el panorama cambiante del comercio electrónico, donde los sistemas de pago deben adaptarse para respaldar las compras influenciadas por la inteligencia artificial de forma segura y flexible.

- Febrero de 2026: Affirm extendió su colaboración con Wayfair para ofrecer sus soluciones financieras transparentes en el Reino Unido y Canadá, permitiendo a los compradores aprobados dividir los pagos sin comisiones ocultas, cargos por mora ni intereses compuestos, garantizando flexibilidad centrada en el cliente.

- Septiembre de 2025: PayPal y Blue Owl Capital formalizaron un acuerdo de dos años que permite a los fondos gestionados por Blue Owl adquirir aproximadamente USD 7.000 millones en cuentas por cobrar de Pago en 4 cuotas de compra ahora paga después en Estados Unidos, mientras que PayPal retiene la responsabilidad de la suscripción, el servicio y las operaciones de cara al cliente.

Mercado de Servicios de Compra Ahora y Paga Después Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado global de servicios de compra ahora, paga después (BNPL) como el valor bruto total de mercancías de las compras de consumidores liquidadas mediante planes de pago a plazos a corto plazo, sin intereses o con intereses bajos, emitidos en el momento del pago, tanto en línea como en tienda, y liquidados directamente por fintechs especializadas o bancos con licencia. Esta definición abarca todos los sectores minoristas y de servicios, desde la moda hasta la atención médica electiva, donde la promesa de pago se divide en cuatro o más cuotas programadas.

Las exclusiones incluyen tarjetas de crédito rotativas, adelantos salariales vinculados a la nómina, préstamos a plazos tradicionales que superen los tres años y productos puros de financiación de facturas B2B, que quedan fuera de nuestro alcance.

Segmentos Cubiertos en Este Informe

- Por Canal

- En Línea

- Punto de Venta (En Tienda)

- Por Industria de Uso Final

- Electrónica de Consumo

- Moda y Ropa

- Salud y Bienestar

- Mejoras del Hogar

- Viajes y Ocio

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Uso Final

- Por Grupo de Edad

- Generación Z (18-28 Años)

- Millennials (29-44 Años)

- Generación X (45-60 Años)

- Baby Boomers (61-79 Años)

- Generación Silenciosa (80 Años y Más)

- Por Proveedor

- Fintechs

- Bancos

- Otros

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Perú

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- Benelux (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia)

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Sudeste Asiático (Singapur, Indonesia, Malasia, Tailandia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Los analistas de Mordor conversaron con ejecutivos de BNPL, directores de finanzas minoristas, integradores de pasarelas de pago y funcionarios de protección al consumidor en América del Norte, Europa, el Golfo y Asia-Pacífico. Estas entrevistas validaron las tasas de penetración, los tamaños promedio de los tickets y los supuestos regulatorios que solo eran parcialmente visibles en los documentos.

Investigación documental

Comenzamos con estadísticas de pagos de bancos centrales y reguladores como la Reserva Federal, la Autoridad Bancaria Europea y el Banco de la Reserva de Australia, y luego incorporamos encuestas de finanzas al consumidor emitidas por el CFPB y el Banco Mundial. Los organismos del sector, incluida la Electronic Transactions Association y las cámaras de comercio electrónico, aportaron indicios de penetración a nivel de canal, mientras que los datos de aduanas ayudaron a identificar implementaciones en puntos de venta en mercados emergentes. Los informes de empresas, los prospectos de OPI y las presentaciones para inversores fueron analizados a través de D&B Hoovers y Dow Jones Factiva para capturar comisiones de comerciantes, tasas de pérdidas y políticas de cargos por mora. Estos datos de bases de datos públicas y de pago formaron la columna vertebral documental; se consultaron muchas fuentes secundarias adicionales para la verificación de datos y la claridad narrativa.

Dimensionamiento del mercado y previsiones

Aplicamos una reconstrucción de arriba hacia abajo del gasto elegible para BNPL. La facturación de comercio minorista y servicios por país se multiplica por la participación del pago digital en línea y luego por la penetración verificada de BNPL para obtener las líneas de base de 2024. Algunas consolidaciones ascendentes de volúmenes de proveedores en los Estados Unidos, Australia e India sirven como controles de plausibilidad antes de finalizar las cifras. Las variables clave del modelo incluyen la adopción de teléfonos inteligentes, las tasas de descuento para comerciantes, los índices de incumplimiento, los límites regulatorios de comisiones y la duración promedio de los plazos; los cambios en estas variables orientan las pruebas de escenarios. Las previsiones hasta 2030 se basan en regresiones multivariadas combinadas con suavizado ARIMA, con rangos de coeficientes validados por nuestro panel de investigación primaria. Las brechas en los datos ascendentes se completan mediante heurísticas de ASP × volumen específicas por región.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza en múltiples niveles, revisión por pares y aprobación de nivel superior. Los modelos se actualizan cada año, aunque los recálculos intermedios se activan ante eventos materiales, por ejemplo, un nuevo límite de intercambio o la salida de un proveedor importante, de modo que los clientes reciben la línea de base validada más reciente antes de cada entrega.

Cómo se Compara el Tamaño del Mercado de Servicios de Compra Ahora y Paga Después de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes bases de valor, canales y ritmos de actualización.

Los principales factores de divergencia incluyen si la cifra rastrea el valor bruto de las transacciones o los ingresos del proveedor, la inclusión de la financiación en tienda y la rapidez con que se incorporan nuevos sectores como el de la salud. El alcance disciplinado de Mordor, la actualización anual y la validación de doble vía reducen estas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 0,64 Bn (2025) | Mordor Intelligence | |

| USD 11,87 Bn (2025) | Global Consultancy A | Mide únicamente los ingresos por comisiones del proveedor y omite los programas en tienda |

| USD 37,19 Bn (2024) | Industry Consultancy B | Limita el alcance al comercio minorista en línea e informa ingresos, no el valor de la mercancía |

En conjunto, la comparación muestra que, una vez neutralizadas las diferencias en la base de valor, la combinación de canales y la cadencia de actualización, el enfoque equilibrado y transparente de Mordor ofrece a los responsables de la toma de decisiones el punto de partida más reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño global y las perspectivas de crecimiento del mercado de servicios de compra ahora paga después hasta 2031?

El tamaño del mercado de servicios de compra ahora paga después es de USD 0,65 billones en 2025, USD 0,75 billones en 2026, y se prevé que alcance USD 1,64 billones en 2031 con una CAGR del 16,76% durante 2026-2031.

¿Qué región lidera la adopción y el crecimiento en el mercado de servicios de compra ahora paga después?

Asia-Pacífico lidera con una participación del 35,71% en 2025 y se espera que crezca a una CAGR del 19,48% hasta 2031, respaldado por los pagos con prioridad móvil y la distribución a través de superaplicaciones.

¿Qué canales impulsan el crecimiento en el mercado de servicios de compra ahora paga después?

El canal en línea mantiene una participación del 68,84% en 2025, mientras que se proyecta que el punto de venta crezca a una CAGR del 24,36% hasta 2031 a medida que las funciones sin contacto y las tarjetas virtuales amplían el alcance en tienda.

¿Cuáles son los grupos de proveedores más influyentes en el mercado de servicios de compra ahora paga después?

Las fintechs mantienen una participación del 58,96% en 2025, mientras que los bancos son el grupo de proveedores de más rápido crecimiento con una CAGR del 21,19% a medida que integran cuotas en los programas de tarjetas.

¿Qué categoría de uso final crece más rápido en el mercado de servicios de compra ahora paga después?

Se proyecta que la salud y el bienestar crezcan a una CAGR del 21,73% hasta 2031 a medida que los casos de uso de servicios esenciales se expanden junto con la escala del comercio minorista.

¿Cómo afectará la regulación al mercado de servicios de compra ahora paga después?

Los marcos del Reino Unido, la UE y Australia incrementan los costos de cumplimiento y exigen verificaciones de asequibilidad, lo que puede ralentizar las aprobaciones marginales a corto plazo, pero mejora la sostenibilidad a largo plazo.

Última actualización de la página el: