Tamaño y Participación del Mercado de Servicios de TI en Canadá

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 60.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 128.46 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Canadá por Mordor Intelligence

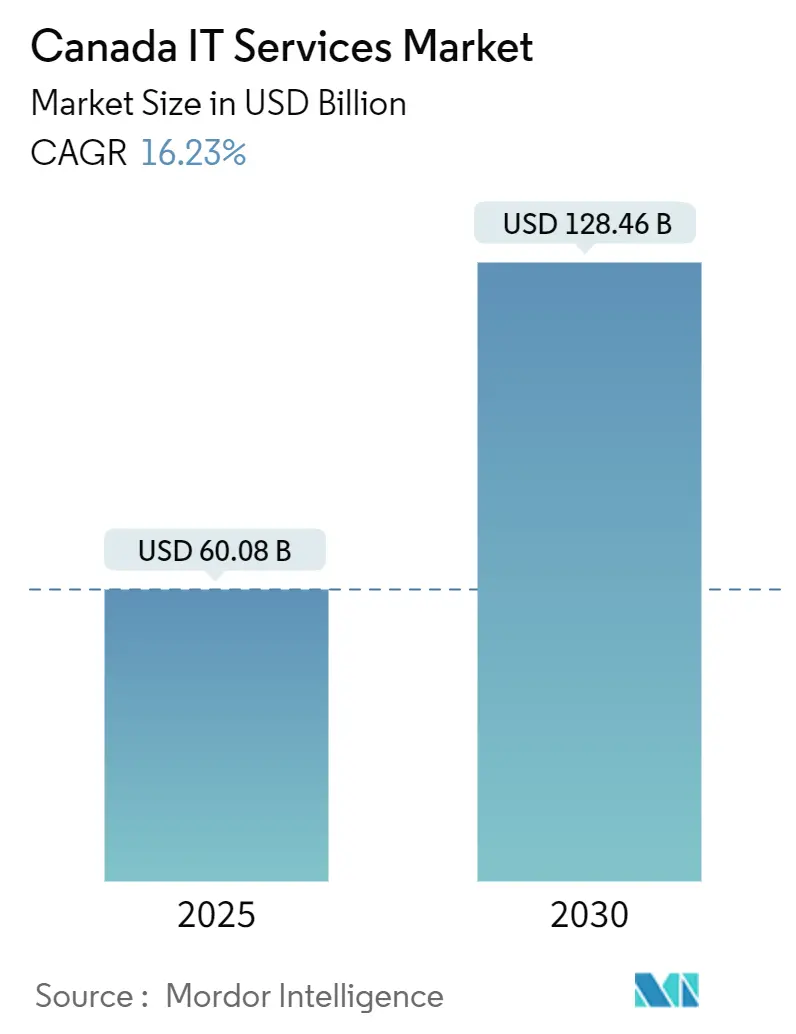

El tamaño del mercado de servicios de TI en Canadá alcanzó los 60.080 millones de USD en 2025 y se prevé que ascienda a 128.460 millones de USD en 2030, lo que representa una CAGR del 16,23%.[1]Shared Services Canada, "Plan Departamental 2025-26 de Shared Services Canada," canada.ca Los sólidos mandatos federales de modernización digital, la rápida adopción empresarial de la IA generativa, los requisitos más estrictos de los seguros de ciberseguridad y las nuevas normas de divulgación climática están ampliando colectivamente la demanda potencial. Las directivas de prioridad a la nube y un presupuesto federal de operaciones de TI de 2.170 millones de USD validan las migraciones del sector público que influyen en los compradores privados con aversión al riesgo, mientras que una inversión gubernamental de 240 millones de USD en capacidad de cómputo de IA soberana atrae cargas de trabajo intensivas en datos. Mientras tanto, las primas de los seguros cibernéticos que aumentaron más de un 28% interanual están obligando a organizaciones de todos los tamaños a externalizar las operaciones de seguridad. Por el lado de la oferta, una tasa de desempleo del 0,9% para los arquitectos de nube sénior limita la capacidad de prestación, ejerciendo presión al alza sobre los salarios e intensificando la guerra por el talento.[2]Banco de Empleo del Gobierno de Canadá, "Arquitecto de Nube - Tecnología de la Información en Canadá," jobbank.gc.ca En conjunto, el mercado de servicios de TI en Canadá está evolucionando hacia contratos basados en resultados en los que los proveedores asumen responsabilidad explícita por los resultados empresariales en lugar de los compromisos tradicionales de tiempo y materiales.

Conclusiones Clave del Informe

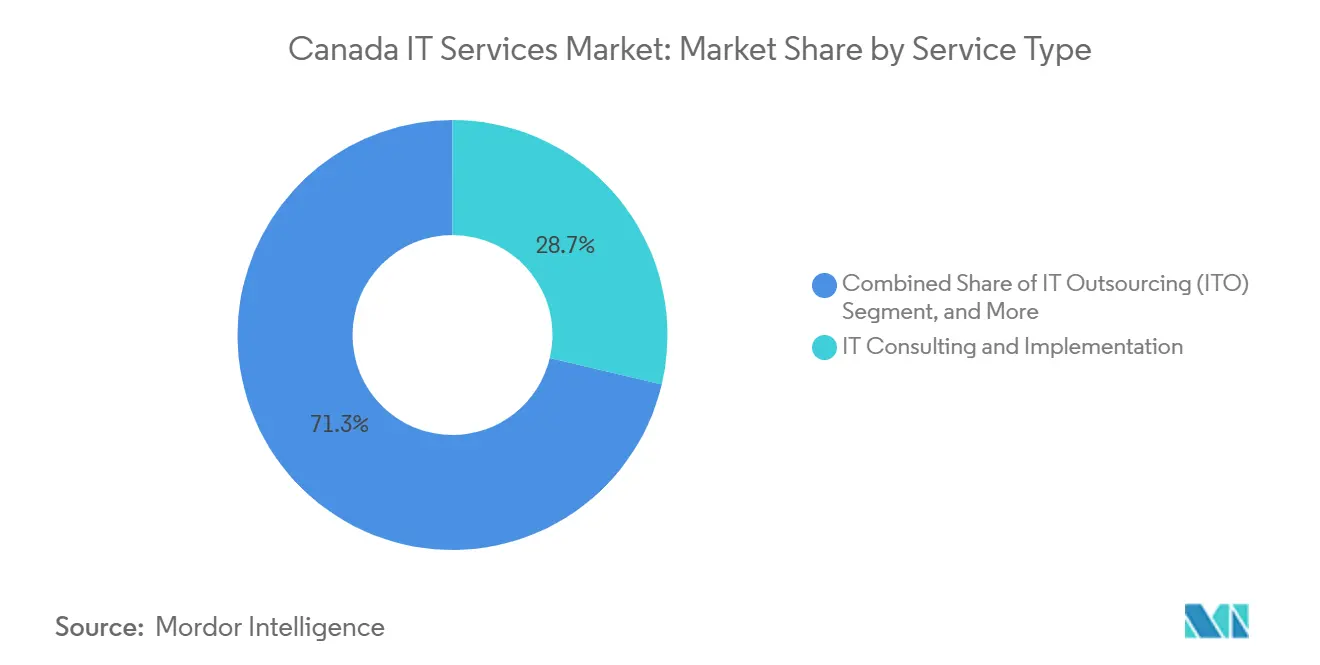

- Por tipo de servicio, la consultoría e implementación de TI lideró con el 27,80% de la participación del mercado de servicios de TI en Canadá en 2024, mientras que se proyecta que los servicios de nube y plataforma se expandan a una CAGR del 19,21% hasta 2030.

- Por modelo de implementación, las soluciones locales representaron el 55,00% del tamaño del mercado de servicios de TI en Canadá en 2024; los servicios alojados en la nube avanzan a una CAGR del 20,01% hasta 2030.

- Por ubicación de prestación del servicio, el trabajo en tierra concentró el 48,50% de los ingresos en 2024, mientras que la prestación en el extranjero crece a una CAGR del 18,83% a pesar del aumento de los salarios en la prestación cercana.

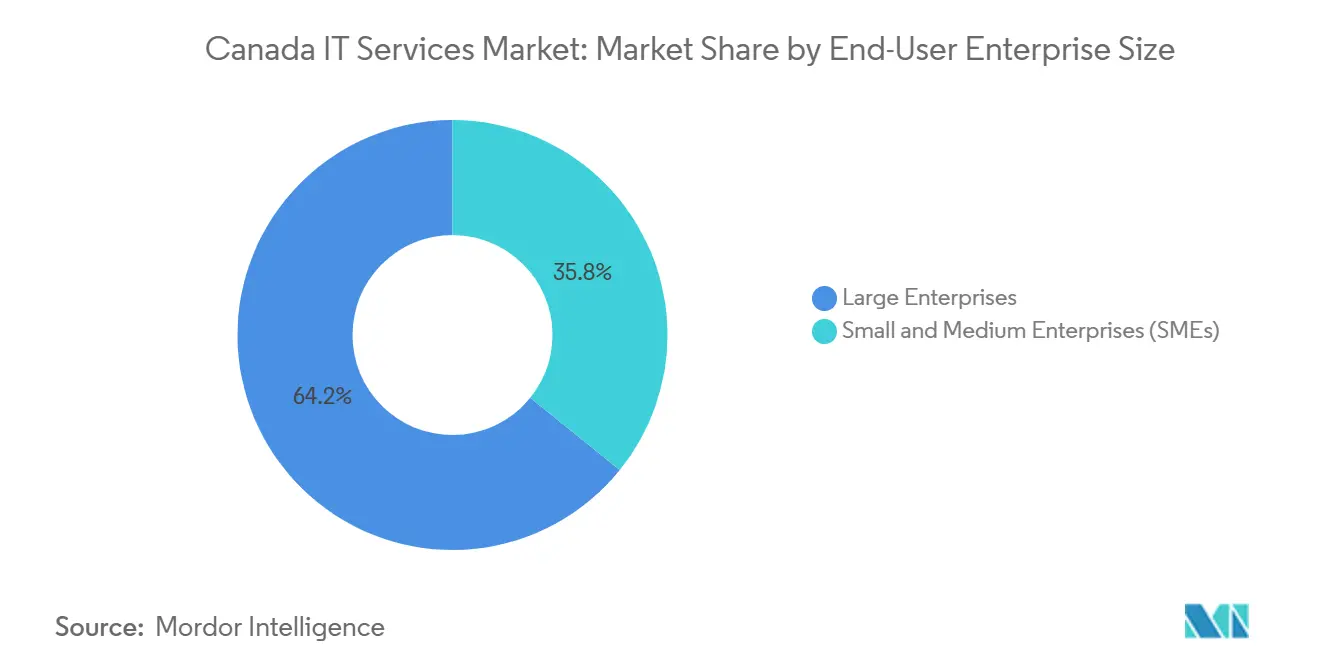

- Por tamaño de empresa, las grandes empresas representaron el 64,20% del tamaño del mercado de servicios de TI en Canadá en 2024; se prevé que las pequeñas y medianas empresas registren una CAGR del 18,40% hasta 2030.

Tendencias e Información del Mercado de Servicios de TI en Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Política Federal de "Prioridad a la Nube" e impulso de modernización de Shared Services Canada | +3.20% | Nacional, concentrado en la región de Ottawa-Gatineau | Mediano plazo (2-4 años) |

| Aumento del gasto en Pruebas de Concepto de IA Generativa en empresas canadienses tras 2025 | +2.80% | Nacional, con concentración en el corredor Toronto-Waterloo | Corto plazo (≤ 2 años) |

| Migración acelerada de bancos de nivel 2 hacia plataformas centrales preparadas para la banca abierta | +2.10% | Nacional, principalmente en los centros financieros de Toronto y Montreal | Mediano plazo (2-4 años) |

| Escalada de primas de seguros cibernéticos (>28% interanual) que obliga a la adopción de MSSP | +1.90% | Nacional, con mayor impacto en Alberta y Columbia Británica | Corto plazo (≤ 2 años) |

| Extensión de la exención fiscal para centros de datos de Quebec hasta 2030 | +1.40% | Específico de Quebec, con efecto secundario en el este de Canadá | Largo plazo (≥ 4 años) |

| Próximas normas obligatorias de auditoría de Alcance 3 que impulsan la consultoría de TI en ESG | +1.10% | Nacional, concentrado en industrias reguladas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La política federal de prioridad a la nube acelera la adopción empresarial

Shared Services Canada planea retirar 720 centros de datos heredados en favor de cuatro instalaciones seguras, asignar 2.170 millones de USD para operaciones de TI e implementar marcos de confianza cero. Dado que los estándares de adquisición federal influyen fuertemente en las empresas reguladas, los grandes bancos, aseguradoras y operadoras de telecomunicaciones están replicando esta arquitectura a través de hojas de ruta de nube híbrida. La orientación del Consejo del Tesoro que habilita Microsoft Copilot en todos los departamentos señala además la disposición institucional para las herramientas de productividad habilitadas por IA.[3]Shared Services Canada, "Plan Departamental 2025-26 de Shared Services Canada," canada.ca A medida que los diseños de referencia maduran, los integradores de sistemas enfocados en la mitigación de riesgos obtienen ventaja al codificar patrones de migración repetibles que satisfacen los requisitos de soberanía de datos.

El aumento de pruebas de concepto de IA generativa en empresas transforma la demanda de servicios

Scale AI desembolsó más de 96 millones de USD en 22 proyectos, desencadenando una oleada de pilotos de producción que aplican modelos de lenguaje de gran escala a la atención al cliente, el procesamiento de reclamaciones y la generación de contenido. El chatbot para empleados de Sun Life registró un aumento de uso del 229% en ocho meses, revelando ganancias de productividad cuantificables que justifican presupuestos de IA más amplios. Para aprovechar este impulso, las consultoras están empaquetando aceleradores específicos por sector para industrias reguladas e invirtiendo en talento de ingeniería de instrucciones. Los proveedores capaces de combinar conocimiento del dominio con plataformas seguras de operaciones de modelos están ganando contratos de servicios gestionados plurianuales.

La modernización de plataformas centrales del sector bancario impulsa los servicios de integración

La asociación del Banco Nacional de Canadá con CGI posiciona a la institución para el cumplimiento de la banca abierta previsto para 2025, destacando la urgencia entre los bancos de nivel 2 de migrar a nuevas plataformas antes de que la regulación entre en vigor. El trabajo del Royal Bank of Canada con Cohere ilustra cómo la IA se está integrando en las funciones bancarias centrales sin violar los protocolos de riesgo. Este impulso genera demanda de sistemas bancarios centrales nativos de la nube, integraciones de redes de pago y soluciones de linaje de datos que garantizan la transparencia para las próximas leyes de portabilidad de datos del consumidor.

La inflación de los seguros cibernéticos obliga a la adopción de seguridad gestionada

Con un ratio combinado del 153% y costos de brechas que promedian 6,9 millones de USD, las aseguradoras cibernéticas canadienses aumentaron las primas más de un 28% anual, haciendo que la seguridad interna no gestionada sea económicamente inviable para muchas empresas. Solo el 5% de las empresas cuentan con cobertura, lo que crea una brecha de protección que los proveedores de servicios de seguridad gestionada explotan al agrupar monitoreo de amenazas, respuesta a incidentes y cuantificación del riesgo cibernético. A medida que los aseguradores comienzan a exigir controles de seguridad mínimos para la emisión de pólizas, los MSSP que pueden verificar el cumplimiento en tiempo real mantienen una ventaja en precios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento local; 0,9% de desempleo para arquitectos de nube sénior | -2.30% | Nacional, agudo en Toronto y Vancouver | Corto plazo (≤ 2 años) |

| Preocupaciones de los usuarios finales sobre la "nube soberana" que ralentizan la adopción de IaaS de los hiperescaladores | -1.80% | Nacional, particularmente en el gobierno y los sectores regulados | Mediano plazo (2-4 años) |

| Aumento de la inflación salarial en la prestación cercana (CAGR del 10%) que erosiona el atractivo de costos de la externalización | -1.40% | Nacional, afectando al segmento de PYMEs sensible a los costos | Mediano plazo (2-4 años) |

| Carga de cumplimiento de la Ley de IA del Proyecto de Ley C-29 de Quebec de 2026 para los proveedores | -0.90% | Específico de Quebec, con implicaciones para los proveedores a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de talento limita las capacidades de arquitectura de nube

Las estadísticas laborales del gobierno muestran vacantes persistentes para arquitectos de nube con salarios medios superiores a 53,85 USD por hora, mientras que Experis reporta una perspectiva de contratación neta del +29% en 2025. TELUS Health proyecta que los salarios tecnológicos aumentarán un 3,45%, superando los promedios nacionales y comprimiendo los márgenes de los proveedores de servicios. Las empresas responden acelerando las academias internas, asociándose con institutos politécnicos y trasladando el trabajo a nivel de arquitecto a centros en el extranjero de menor costo, aunque las brechas de capacidad persisten, retrasando los plazos de los proyectos y diluyendo la realización de ingresos.

Las preocupaciones sobre la nube soberana frenan la velocidad de los hiperescaladores

El marco de geo-residencia del Instituto de Estándares de Gobernanza Digital y los debates de alto perfil sobre privacidad de datos entre Estados Unidos y Canadá elevan el escrutinio sobre la exposición jurisdiccional de los hiperescaladores. Las alternativas nacionales como ThinkOn ganan terreno al ofrecer soberanía de datos totalmente canadiense, lo que lleva a algunas agencias a aplazar las migraciones a hiperescaladores en favor de implementaciones de nube privada provisionales. Las auditorías de cumplimiento y las revisiones legales prolongan los ciclos de ventas, frenando el crecimiento a corto plazo de los proveedores de nube globales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La integración de IA remodela la demanda de consultoría

La consultoría e implementación de TI retuvo el 27,80% de la participación del mercado de servicios de TI en Canadá en 2024, respaldada por programas de modernización que integran IA generativa en flujos de trabajo heredados. Los servicios de nube y plataforma registraron la perspectiva de CAGR más rápida del 19,21% a medida que la adopción federal de la nube normaliza las arquitecturas híbridas y abre patrones de migración probados en cumplimiento. La externalización de procesos de negocio creció de manera constante a medida que los clientes buscaban estabilidad de costos durante la inflación salarial, mientras que los servicios de seguridad gestionada se aceleraron respaldados por los mandatos de seguros cibernéticos. La externalización de TI enfrentó presión sobre los márgenes, pero continuó suministrando experiencia especializada en sistemas heredados.

Los proveedores están pivotando desde acuerdos de aumento de personal hacia contratos vinculados a resultados que agrupan asesoría, integración y optimización continua. Por ejemplo, la designación Databricks Select de CGI refleja un impulso estratégico para escalar proyectos de plataformas de datos centradas en IA a tarifas de facturación premium. Simultáneamente, la consultoría de ESG emerge como un subsegmento tras las normas de Alcance 3 del Consejo Canadiense de Normas de Sostenibilidad, impulsando integraciones especializadas de cadenas de datos. Los primeros en moverse que agrupan aceleradores de IA con herramientas de contabilidad de carbono están capturando oportunidades de venta cruzada en todos los sectores verticales.

Por Modelo de Implementación: Las arquitecturas híbridas impulsan el crecimiento de la nube

Los entornos locales aún representaron el 55,00% del tamaño del mercado de servicios de TI en Canadá en 2024 debido a las aplicaciones heredadas arraigadas y las estrictas exigencias de residencia de datos. Sin embargo, se espera que las cargas de trabajo alojadas en la nube se expandan a una CAGR del 20,01% hasta 2030, ya que la precalificación de IaaS de Shared Services Canada para AWS, Google, Microsoft y Oracle tranquiliza a los responsables de cumplimiento. Las organizaciones están adoptando arquitecturas en capas que mantienen los datos de alto riesgo en centros de datos provinciales mientras aprovechan la elasticidad de los hiperescaladores para el análisis. Bell Cloud Connect facilita este modelo al ofrecer rutas dedicadas de baja latencia desde las instalaciones de los clientes hacia múltiples nubes.

La adopción híbrida se ve impulsada además por aceleradores como los planos de confianza cero y las zonas de aterrizaje de nube soberana entregadas como código. Los integradores de sistemas monetizan los patrones de referencia a través de ofertas de plataformas gestionadas que acortan los plazos de implementación e incorporan ingresos recurrentes. Las preocupaciones sobre el bloqueo de proveedores se abordan mediante plataformas de orquestación multinube que abstraen las dependencias específicas del servicio, posicionando a los proveedores como operadores imparciales en lugar de revendedores de un único proveedor.

Por Ubicación de Prestación del Servicio: Crecimiento en el extranjero a pesar de las presiones salariales

Los servicios en tierra siguieron siendo preferibles para el trabajo estratégico y regulatorio, manteniendo una participación de mercado del 48,50% en 2024. No obstante, se proyecta que el rendimiento en el extranjero aumente a una CAGR del 18,83% a medida que los proveedores reequilibran las pirámides laborales en favor de geografías de menor costo para contrarrestar la inflación salarial interna. Las empresas se diferencian a través de centros de operaciones de seguridad que siguen el sol y canalizaciones de DevSecOps de 24 horas en lugar de la competencia pura por precios.

Los compradores canadienses son cada vez más sofisticados en cuanto al riesgo de prestación global, enfatizando cláusulas contractuales sobre el manejo de datos, el cumplimiento de las leyes de privacidad locales y las capacidades de remediación rápida. Como resultado, los proveedores con instalaciones certificadas ISO 27001 y puertas de enlace de residencia de datos canadienses obtienen preferencia. Los equipos de prestación cercana aún desempeñan un papel en el soporte bilingüe y la colaboración ágil, pero ahora se justifican en términos de valor en lugar de ahorros en tarifas nominales.

Por Tamaño de Empresa: La democratización de la IA empodera a las PYMEs

Las grandes empresas capturaron el 64,20% de los ingresos en 2024 porque sus complejos entornos demandan amplias carteras de servicios. Sin embargo, las pequeñas y medianas empresas están destinadas a impulsar el crecimiento incremental a una CAGR del 18,40% a medida que los servicios de IA sin código y los paquetes de seguridad basados en suscripción reducen los costos de entrada. Las subvenciones de reparto de costos de Scale AI que reembolsan hasta el 40% de los gastos del proyecto reducen materialmente las barreras de adopción para los fabricantes y empresas de logística del mercado medio.

Los proveedores están empaquetando ofertas modulares, como catálogos de datos de alcance fijo, chatbots preajustados y monitoreo de seguridad llave en mano, a precios alineados con los presupuestos de las PYMEs. Además, el Programa de Asistencia de IA del Consejo Nacional de Investigación proporciona ayuda de hasta 66.600 USD, ampliando el conjunto invertible de proyectos de prueba de concepto. A medida que las PYMEs pasan de los pilotos a la producción, los acuerdos de servicios gestionados pasan de la fijación de precios por usuario a modelos basados en el consumo que escalan con el crecimiento del cliente, asegurando ingresos predecibles para los proveedores.

Por Vertical de Usuario Final: La atención médica lidera la transformación digital

La banca, los servicios financieros y los seguros mantuvieron una participación del 24,70% del tamaño del mercado de servicios de TI en Canadá en 2024, impulsados por la preparación para la banca abierta y la modernización de las redes de pago. Se proyecta que la atención médica y las ciencias de la vida se expandan a una CAGR del 19,99% hasta 2030, ya que los mandatos de registros electrónicos de salud, las plataformas de telediagnóstico y el análisis de medicina de precisión requieren un profundo conocimiento regulatorio.

La manufactura persigue modernizaciones de la Industria 4.0, mientras que las agencias del sector público adoptan la identidad digital y los portales de servicios ciudadanos impulsados por financiamiento federal. El comercio minorista y los bienes de consumo centran la demanda en la orquestación omnicanal y la inteligencia de inventario, mientras que los proveedores de telecomunicaciones aceleran las implementaciones de plataformas de borde 5G. Los clientes de energía y servicios públicos enfatizan el análisis de integridad de activos y la digitalización de la red para cumplir los objetivos de descarbonización. La superposición regulatoria de cada sector vertical orienta a los clientes hacia proveedores con aceleradores de cumplimiento específicos del dominio y garantías de residencia de datos locales.

Análisis Geográfico

Ontario ancla la demanda, con el corredor de innovación Toronto-Waterloo que alberga las sedes de servicios financieros y más de 3.500 empresas emergentes tecnológicas, lo que se traduce en la mayor participación provincial individual del mercado de servicios de TI en Canadá. El gasto federal concentrado en Ottawa-Gatineau inyecta cargas de trabajo predecibles para la transformación en la nube y la ingeniería de redes seguras. Quebec le sigue, impulsado por los incentivos fiscales para centros de datos y un próspero ecosistema de IA centrado en Montreal que se beneficia del financiamiento provincial y las asociaciones académico-industriales como TELUS-Mila.

El oeste de Canadá demuestra un crecimiento superior al promedio impulsado por la digitalización del sector energético en Calgary y la modernización de la cadena de suministro de recursos en Vancouver. El crecimiento salarial previsto del 3,60% en Columbia Británica subraya un mercado laboral ajustado que favorece a los proveedores con canales de reclutamiento establecidos. Las praderas aprovechan las iniciativas de tecnología agrícola y la expansión de la banda ancha rural para adoptar soluciones de monitoreo basadas en la nube, mientras que las provincias del Atlántico capitalizan los menores costos operativos y los programas de inmigración específicos para atraer centros de prestación cercana.

La heterogeneidad de las políticas regionales da forma a la variación en la combinación de servicios. La regulación de privacidad de la Ley 25 de Quebec aumenta la demanda de auditorías de cumplimiento y soluciones de residencia de datos, dando a los proveedores locales una ventaja competitiva. La próxima Ley de Derechos de los Trabajadores de Plataformas Digitales de Ontario influye en los requisitos de externalización de tecnología de recursos humanos, mientras que la estrategia de Gestión de Emisiones y Resiliencia Climática de Alberta impulsa la demanda de plataformas de datos de ESG. En consecuencia, los proveedores deben adaptar sus mensajes de comercialización, modelos de prestación y herramientas regulatorias a los matices específicos de cada provincia para capturar todo el potencial de oportunidad.

Panorama Competitivo

Los grandes proveedores como CGI, IBM Canada y Accenture combinan el alcance de prestación global con la experiencia en cumplimiento local, lo que les permite asegurar contratos de transformación plurianuales en departamentos federales, bancos de primer nivel y operadoras de telecomunicaciones. Los especialistas de nivel medio, incluidos MNP, Softchoice y Long View Systems, capitalizan la experiencia especializada en ecosistemas de Microsoft, ingeniería de instrucciones de IA y orquestación de nube soberana para ganar acuerdos en el mercado medio y el sector público.

Las fusiones y adquisiciones siguen siendo una vía principal para la expansión de capacidades. La adquisición de Momentum Technologies por parte de CGI añade 250 expertos en análisis de datos con sede en Quebec, mientras que la asociación de Bell Canada con ServiceNow integra la automatización de flujos de trabajo de TI en las ofertas de redes gestionadas.[4]ServiceNow, "ServiceNow y Bell Canada Amplían su Asociación," servicenow.com Accenture completó 39 adquisiciones en 2024, incluidas las operaciones canadienses de True North Solutions para profundizar la cobertura del sector vertical de energía. Estos movimientos intensifican la competencia al comprimir las ventanas de diferenciación de servicios e impulsar la convergencia de precios en torno a ofertas estandarizadas.

El cumplimiento de la nube soberana y la preparación para la ley de IA presentan nuevos campos de batalla donde los actores nacionales pueden superar a los rivales globales limitados por las complejidades de la jurisdicción de datos. Los proveedores que controlan centros de datos canadienses, como ThinkOn y OVHcloud, se asocian con integradores de sistemas para ofrecer pilas de extremo a extremo que cumplen con los estatutos de residencia provinciales. Mientras tanto, los hiperescaladores amplían las zonas regionales y firman acuerdos de compra de energía limpia para contrarrestar las narrativas de impacto ambiental, posicionándose como opciones sostenibles. Los competidores exitosos combinarán la innovación de los hiperescaladores, las garantías de residencia soberana y los aceleradores verticales para crear propuestas de valor defendibles.

Líderes de la Industria de Servicios de TI en Canadá

CGI Inc.

IBM Canada Ltd.

Accenture Inc. (Canada)

Deloitte Inc.

Tata Consultancy Services Canada Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bell Canada y Cohere presentaron una alianza para co-vender herramientas de IA a gobiernos y empresas canadienses, aprovechando los centros de datos de IA y la red de fibra de Bell.

- Marzo de 2025: CGI finalizó la adquisición de Momentum Technologies, añadiendo 250 profesionales de análisis de datos en la ciudad de Quebec.

- Marzo de 2025: El Gobierno de Canadá cerró una inversión de 240 millones de USD en Cohere para ampliar la capacidad de cómputo de IA nacional.

- Febrero de 2025: CGI obtuvo el estatus de socio Databricks Select con más de 100 consultores certificados.

Alcance del Informe del Mercado de Servicios de TI en Canadá

| Consultoría e Implementación de TI |

| Externalización de TI |

| Externalización de Procesos de Negocio |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Local |

| Alojado en la Nube (Público/Privado) |

| En Tierra |

| Cercano a la Costa |

| En el Extranjero |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Atención Médica y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Sectores Verticales de Usuarios Finales |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Modelo de Implementación | Local |

| Alojado en la Nube (Público/Privado) | |

| Por Ubicación de Prestación del Servicio | En Tierra |

| Cercano a la Costa | |

| En el Extranjero | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Vertical de Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Atención Médica y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Sectores Verticales de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de TI en Canadá?

El mercado fue valorado en 60.080 millones de USD en 2025 y se prevé que alcance los 128.460 millones de USD en 2030.

¿A qué velocidad crece el gasto en servicios alojados en la nube?

Se proyecta que las cargas de trabajo alojadas en la nube se expandan a una CAGR del 20,01% entre 2025 y 2030.

¿Qué sector vertical se espera que crezca más rápido hasta 2030?

Se prevé que la atención médica y las ciencias de la vida registren una CAGR del 19,99% a medida que se aceleran los mandatos de salud digital y las iniciativas de análisis de datos.

¿Qué participación tienen las grandes empresas en la demanda total?

Las grandes empresas representaron el 64,20% del gasto en 2024, impulsadas por complejas agendas de transformación y requisitos de cumplimiento.

¿Por qué los servicios de seguridad gestionada están ganando terreno?

Las primas de los seguros cibernéticos aumentaron más de un 28% interanual, haciendo que las operaciones de seguridad externalizadas sean más rentables que las alternativas internas.

¿Cómo afecta el enfoque de soberanía de datos de Canadá a la adopción de los hiperescaladores?

Los estrictos estándares de residencia prolongan los ciclos de adquisición e impulsan el interés en alternativas de nube soberana que garantizan la ubicación de los datos en Canadá.

Última actualización de la página el: